HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY (CSR) DENGAN FINANCIAL DISTRESS DAN

NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2015-2018)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Liliana Dalmalasari Hendrajaya NIM: 162114111

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2020

i

HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) DENGAN FINANCIAL DISTRESS DAN NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2015-2018)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Liliana Dalmalasari Hendrajaya NIM: 162114111

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2020

iv

MOTTO DAN PERSEMBAHAN

“Jika Allah ada di pihak kita, siapakah yang akan melawan kita?”

(Roma 8:31)

Skripsi ini saya persembahkan untuk:

Tuhan Yesus Kristus Kedua Orang Tuaku, Jimmy Cokro Hendrajaya dan Ari Susilowati Kedua Adikku, Bimantara dan Agnestasya

Segenap keluarga besar Sahabat dan teman-temanku

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ...iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

ABSTRACT... xiv

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Penelitian ... 3

C. Rumusan Pertanyaan Penelitian ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 9

A. Teori Stakeholders ... 9

B. Teori Sinyal ... 10

C. Teori Legitimasi ... 11

D. Corporate Social Responsibility (CSR) ... 12

E. Financial Distress ... 17

F. Nilai Perusahaan ... 18

G. Pengembangan Hipotesis ... 18

H. Kerangka Penelitian ... 23

BAB III METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Subjek dan Data Penelitian ... 24

C. Jenis Data dan Sumber Data ... 24

D. Populasi dan Sampel ... 24

E. Teknik Pengambilan Sampel ... 25

F. Teknik Pengumpulan Data ... 27

G. Variabel Penelitian dan Pengukurannya ... 27

H. Teknik Analisis Data... 30

BAB IV GAMBARAN UMUM OBJEK PENELITIAM ... 31

BAB V ANALISIS DATA DAN PEMBAHASAN ... 35

A. Deskripsi Data ... 35

B. Analisis Statistik Deskriptif... 39

C. Uji Normalitas ... 42

x

D. Uji Hipotesis ... 43

E. Hasil Penelitian dan Interpretasi ... 45

BAB VI PENUTUP ... 50

A. Kesimpulan ... 50

B. Keterbatasan Penelitian ... 51

C. Saran ... 51

DAFTAR PUSTAKA ... 53

LAMPIRAN ... 57

BIOGRAFI PENULIS ... 81

xi

DAFTAR TABEL

Halaman

Tabel 1. Populasi yang Terpilih Menjadi Sampel... 31

Tabel 2 Jumlah Pengamatan Penelitian Berdasarkan Pengungkapan Biaya CSR dalam Setiap Tahun di dalam Laporan Tahunan ... 32

Tabel 3. Data Perusahaan yang Terpilih Menjadi Sampel ... 34

Tabel 4. Data Corporate Social Responsibility, Financial Distress, dan Nilai Perusahaan ... 36

Tabel 5. Statistik Deskriptif Corporate Social Resposibility ... 39

Tabel 6 Statistik Deskriptif Financial Distress ... 40

Tabel 7. Statistik Deskriptif Nilai Perusahaan ... 41

Tabel 8. Hasil Uji Normalitas dengan Metode Kolmogorov-Smirnov dan Shapiro Wilk. ... 42

Tabel 9. Hasil Uji Korelasi Spearman rho antara CSR dan Financial Distress ... 43

Tabel 10. Hasil Uji Korelasi Spearman rho antara CSR dan Nilai Perusahaan... 44 ...

xii

DAFTAR LAMPIRAN

Halaman Lampiran I Jumlah Saham Beredar dan Harga Penutupan pada

Akhir Tahun ... 50

Lampiran II Perhitungan Rasio CSR ... 61

Lampiran III Perhitungan Rasio Z-Score ... 66

Lampiran IV Perhitungan Rasio Tobin’s Q... 73

Lampiran V Output SPSS ... 78

xiii

ABSTRAK

HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY (CSR) DENGAN FINANCIAL DISTRESS DAN

NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2015-2018)

Liliana Dalmalasari Hendrajaya NIM: 162114111

Universitas Sanata Dharma Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui hubungan Corporate Social Responsibility (CSR) dengan financial distress dan nilai perusahaan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini dapat berkontribusi bagi akademisi dan investor sebagai wawasan baru untuk mencari pemahaman dibalik keterlibatan CSR dalam mengatasi financial distress.

Jenis penelitian adalah penelitian deskriptif kuantitatif dengan data empiris.

Pemilihan sampel dalam penelitian menggunakan teknik purposive sampling.

Sampel penelitian terdiri dari 20 perusahaan yang telah mengungkapkan biaya CSR pada laporan tahunan perusahaan sekurang-kurangnya satu kali dalam periode tahun 2015-2018.

Berdasarkan 20 sampel perusahaan terbuka yang listing dalam periode 2015- 2018, hasil korelasi penelitian menunjukkan bahwa CSR berhubungan positif dengan financial distress dan berhubungan negatif dengan nilai perusahaan.

Kata kunci: CSR, kesulitan keuangan, nilai perusahaan, industri barang konsumsi.

xiv

ABSTRACT

THE RELATIONSHIP OF CORPORATE SOCIAL RESPONSIBILITY (CSR) WITH FINANCIAL

DISTRESS AND FIRM VALUE

(Empirical Study on Consumer Goods Manufacturing Companies in Indonesia Stock Exchange for The Year 2015-2018)

Liliana Dalmalasari Hendrajaya NIM: 162114111

Universitas Sanata Dharma Yogyakarta 2020

This research aims to examine the relationship between Corporate Social Responsibility (CSR) and financial distress, as well as firm value on consumer goods manufacturing companies listed in the Indonesia Stock Exchange. The results of this research can contribute to academics and investors as a new insight to get understanding of CSR involvement in coping with financial distress.

This is a quantitative descriptive research with empirical data. The sample were chosen by using purposive sampling method. It consisted of 20 companies which disclosed CSR cost in their annual reports at least one time during 2015- 2018 period.

Based on samples of 20 publicly listed companies covering the 2015–2018 period, the correlation results showed that CSR has positive relationship with financial distress and negative relationship with firm value.

Keywords: CSR, financial distress, firm value, consumer goods industry.

.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Melaksanakan program Corporate Social Responsibility (CSR) merupakan salah satu bentuk tanggung jawab perusahaan terhadap sosial dan lingkungan. Dewasa ini, pelaksanaan CSR semakin disorot baik oleh pemerintah, masyarakat, ataupun pemberitaan media. Pemberian penghargaan atas program CSR seperti Indonesia Corporate Social Responsibility Awards (ICSRA) juga mencerminkan kepedulian banyak pihak terhadap isu lingkungan dan sosial. Maka dari itu, perusahaan harus menimbang aspek sosial dan lingkungan dalam keputusan beraktivitas, tidak semata-mata hanya didasarkan pada aspek ekonomi.

Corporate Social Responsibility atau tanggung jawab sosial perusahaan adalah suatu konsep bahwa organisasi, khususnya perusahaan, memiliki tanggung jawab dalam aspek ekonomi, sosial, dan lingkungan terhadap pemangku kepentingan (Arsana, 2016: 404). Lewat kegiatan CSR, perusahaan dapat menunjukkan kepeduliannya terhadap isu-isu lingkungan dan sosial sehingga pemangku kepentingan memandang perusahaan sebagai entitas yang memiliki citra baik karena manfaat yang diberikan. Selain itu, adanya pelaksanaan CSR juga memberikan dampak positif terhadap aspek ekonomi perusahaan itu sendiri, yaitu meningkatnya kinerja keuangan perusahaan karena konsumen memilih untuk membeli produk dari

perusahaan yang memiliki citra baik dan bermanfaat bagi masyarakat sehingga penjualan perusahaan meningkat (Wibisono, 2007).

Pertanyaan yang kemudian muncul adalah apakah dengan melaksanakan CSR perusahaan dapat tetap memiliki kinerja keuangan yang baik dipandang dari sudut investor. Dana perusahaan yang sebagian dialokasikan untuk kegiatan CSR dapat mengakibatkan penurunan pada laba yang diterima oleh investor. Hal ini dapat menjadi cerminan kinerja keuangan perusahaan yang buruk dan mempengaruhi keputusan investor untuk tidak lagi menanamkan modalnya (Kurniati, 2012). Di sisi lain, CSR dilakukan agar perusahaan dapat lebih mudah berkomunikasi dengan pemangku kepentingan. Saffiedine (2016) menjelaskan bahwa setiap risiko bisnis yang dapat mengancam keberlangsungan hidup perusahaan dapat diidentifikasi dalam komunikasi tersebut, termasuk risiko perusahaan memasukki kondisi financial distress yang mencerminkan kinerja perusahaan yang buruk.

Saffiedine juga menambahkan bahwa CSR dapat menjadi salah satu strategi perusahaan untuk mencegah financial distress karena CSR memegang peranan penting dalam keberlanjutan usaha, di mana perusahaan akan mendapat legalitas dan kepercayaan dari masyarakat untuk terus beroperasi.

Sejalan dengan penelitian Cooper dan Uzun (2019), CSR memiliki hubungan positif dengan financial distress karena perusahaan yang melaksanakan CSR dipandang oleh stakeholders sebagai perusahaan dengan citra yang baik dan dapat dipercaya. Dengan citra baik, perusahaan dapat terus beroperasi dan memiliki kesempatan untuk memperbaiki kondisi keuangannya.

Financial distress merupakan kondisi kesulitan keuangan di mana terjadi sebelum suatu perusahaan benar-benar mengalami kebangkrutan.

Kebangkrutan menurut Toto (2011) diartikan sebagai suatu kondisi di mana perusahaan lalai atau tidak dapat melunasi kewajibannya. Agar terhindar dari kondisi ini, perusahaan dapat melakukan prediksi atas risiko kebangkrutan sehingga tindakan-tindakan pencegahan dapat diputuskan. Kim dan Kim (2014) mengatakan bahwa CSR dapat berkontribusi untuk mengurangi tanggung jawab etis perusahaan pada risiko kebangkrutannya melalui penyediaan informasi yang akurat, relevan, dan dapat diandalkan. Perusahaan yang mempraktikkan CSR dapat mengurangi risiko asimetri informasi yang dapat berkembang di antara para investor karena memfasilitasi pengumuman informasi yang dapat diandalkan untuk mengambil keputusan. Namun, kontribusi CSR sebagai peringatan dini kebangkrutan sebagian besar telah diabaikan (Jackson, Reino, & Mo˜tsmees, 2012).

Sebagai salah satu informasi yang dapat diandalkan, pelaksanaan CSR juga membawa citra baik bagi perusahaan yang berpengaruh terhadap naik turunnya nilai perusahaan (Afandi, 2016). Berdasarkan konsep Triple bottom line, yaitu profit (keuntungan), people (sosial), dan planet (lingkungan), perusahaan harus mampu untuk memenuhi kepentingan pemangku kepentingan. Dengan adanya keseimbangan antara keuntungan, sosial, dan lingkungan, diharapkan adanya pelaksanaan CSR dapat meningkatkan daya tarik investor sehingga akan meningkatkan nilai perusahaan. Penelitian yang dilakukan oleh Kusumadilaga (2010) berkesimpulan bahwa terdapat

hubungan positif signifikan antara CSR dan nilai perusahaan karena perusahaan yang melaksanakan CSR akan dipandang memiliki manfaat bagi masyarakat sehingga citra perusahaan menjadi baik. Dengan demikian, mereka akan loyal untuk membeli produk dari perusahaan. Di sisi lain, investor melihat hal tersebut sebagai peluang bisnis sehingga investor semakin percaya untuk menanamkan modalnya kepada perusahaan. Maka dari itu, adanya pelaksanaan CSR diharapkan dapat menjadi daya tarik investor sehingga nilai perusahaan meningkat karena pertambahan penanaman modal atau dana yang dilakukan oleh investor.

Berdasarkan uraian masalah di atas, penulis tertarik untuk melakukan penelitian lebih lanjut mengenai hubungan CSR dengan Financial Distress dan Nilai Perusahaan pada perusahaan manufaktur, khususnya pada sektor industri barang konsumsi dengan judul “Hubungan Corporate Social Responsibility (CSR) dengan Financial Distress dan Nilai Perusahaan

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2015-2018)”.

Penulis memilih industri barang konsumsi karena perusahaan pada sektor ini merupakan salah satu sektor yang paling disorot mengenai pelaksanaan CSR.

Pernyataan ini didukung oleh penelitian Geyer (2017) yang mengungkapkan bahwa sampah-sampah yang tidak diolah didominasi oleh kemasan-kemasan produk yang dihasilkan oleh industri barang konsumsi sehingga perusahaan pada sektor ini sangat diharapkan untuk melakukan program CSR sebagai bentuk kontribusinya dalam mengatasi isu tersebut.

B. Batasan Penelitian

Penelitian dilakukan terhadap perusahaan manufaktur yang bergerak dalam sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia periode 2015-2018. Penulis memilih consumer goods industry karena perusahaan pada sektor ini merupakan salah satu yang paling disorot oleh masyarakat mengenai pelaksanaan CSR dan penelitian dapat dilakukan lebih fokus.

C. Rumusan Pertanyaan Penelitian

Berdasarkan latar belakang yang telah diuraikan sebelumnya, berikut adalah rumusan pertanyaan penelitian:

1. Apakah terdapat hubungan positif antara Corporate Social Responsibility (CSR) dan Financial Distress pada perusahaan manufaktur sektor industri barang konsumsi?

2. Apakah terdapat hubungan positif antara Corporate Social Responsibility (CSR) dan Nilai Perusahaan pada perusahaan manufaktur sektor industri barang konsumsi?

D. Tujuan Penelitian

Beradasarkan rumusan penelitian, tujuan penelitian adalah:

1. Untuk mengetahui hubungan positif antara Corporate Social Responsibility (CSR) dan Financial Distress perusahaan manufaktur sektor industri barang konsumsi.

2. Untuk mengetahui hubungan positif antara Corporate Social Responsibility (CSR) dan Nilai Perusahaan pada perusahaan manufaktur sektor industri barang konsumsi.

E. Manfaat Penelitian 1. Bagi Akademisi

Menambah referensi pada bidang akuntansi terutama yang berkaitan dengan CSR, Financial Distress, dan Nilai Perusahaan.

2. Bagi Perusahaan

Diharapkan perusahaan menyadari bahwa CSR merupakan salah satu hal penting yang perlu diperhatikan demi menjaga keberlangsungan kehidupan perusahaan. Selain itu, perusahaan dapat memandang bahwa biaya untuk melaksanakan CSR merupakan suatu investasi di masa mendatang.

3. Bagi Investor

Sebagai informasi bahwa biaya yang dikeluarkan untuk melaksanakan CSR akan membawa benefit bagi perusahaan baik dalam hal keuangan maupun non keuangan di masa mendatang. Selain itu, biaya CSR yang dikeluarkan dapat menjadi informasi bagi investor untuk memutuskan apakah akan berinvestasi atau melanjutkan investasi pada perusahaan.

Investor juga dapat melihat apakah perusahaan peduli terhadap sosial dan lingkungan melalui jumlah biaya CSR yang dikeluarkan.

4. Bagi Masyarakat

Sebagai tambahan pengetahuan bahwa kegiatan CSR yang dilaksanakan oleh perusahaan dapat mendukung keberlanjutan usaha suatu perusahaan dan dirasakan manfaatnya oleh penerima manfaat CSR. Selain itu masyarakat dapat mengetahui seberapa besar perusahaan peduli terhadap sosial dan lingkungan.

F. Sistematka Penulisan

BAB I PENDAHULUAN

Bab ini berisi latar belakang, batasan penelitian, rumusan masalah penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan mengenai teori-teori yang digunakan dan mendukung penelitian

BAB III METODE PENELITIAN

Bab ini menjelaskan jenis penelitian, subjek dan objek penelitian, populasi dan sampel penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini membahas mengenai sampel yang digunakan dalam penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas mengenai hasil pengujian yang dilakukan, analisis, dan temuan empiris yang diperoleh.

BAB VI PENUTUP

Bab ini berisi simpulan dari penelitian yang menjawab seluruh perntanyaan penelitian, keterbatasan penelitian, dan saran-saran untuk penelitian selanjutnya .

9

BAB II

TINJAUAN PUSTAKA

A. Teori Stakeholders

Menurut Freeman (1984) dalam Untung (2014), stakeholder adalah individu atau kelompok yang saling mempengaruhi untuk meraih suatu tujuan.

George (2003) dalam Freeman et al. (2010) menyatakan bahwa untuk menghasilkan hasil jangka panjang dan menciptakan pertumbuhan dan kemakmuran perusahaan, maka melayani stakeholders adalah cara terbaik.

Dengan kata lain, perusahaan perlu memperhatikan kepentingan stakeholders, seperti mengungkapkan informasi atas seluruh kegiatan bisnis perusahaan kepada stakeholders sehingga mereka mengambil sebuah keputusan bisnis.

Teori stakeholders mendukung bahwa mengintegrasikan CSR ke dalam model bisnis dapat meningkatkan keberlanjutan jangka panjang perusahaan (Brooks, 2016). Lewat pelaksanaan CSR, perusahaan memiliki kesempatan untuk mengurangi biaya akibat ketidakpatuhan sosial dan meningkatkan profit demi keberlanjutan usaha (Barnea and Rubin, 2010). Goss (2009) menemukan bahwa aktivitas CSR perusahaan adalah penentu signifikan dari financial distress karena perusahaan dengan kinerja sosial yang buruk akan menghadapi risiko yang jauh lebih besar dibandingkan dengan perusahaan yang memiliki kinerja sosial jauh lebih baik. Ia menjelaskan bahwa dengan adanya pelaksanaan CSR, stakeholders dapat menilai bahwa perusahaan memiliki kepedulian sosial dan lingkungan yang cukup sehingga risiko-risiko munculnya biaya akan ketidakpatuhan sosial dan lingkungan dapat dihindari.

B. Teori Sinyal (Signalling Theory)

Teori Sinyal atau Signalling Theory pertama kali diperkenalkan oleh Spence (1973) yang mengemukakan bahwa perusahaan dengan kinerja yang baik akan mengirimkan sinyal berupa informasi yang relevan ke pasar (investor). Menurut Jogiyanto (2014), signalling teory mengungkapkan bahwa informasi yang dipubliskasikan oleh manajemen sebagai pengumuman akan memberikan sinyal bagi investor dalam mengambil keputusan investasi.

Signalling theory mengungkapkan bahwa perusahaan harus memberikan informasi yang dibutuhkan oleh investor untuk mempertimbangkan dan menentukan apakah para investor akan menanamkan sahamnnya pada perusahaan. Pengungkapan mengenai CSR dalam teori ini dapat dijadikan sebagai informasi tambahan yang bersifat non financial bagi investor sebagai pertimbangan untuk melakukan investasi. Informasi ini dapat dimuat dalam laporan tahunan atau laporan sosial perusahaan secara terpisah.

Pengungkapan CSR menjadi sangat penting bagi perusahaan publik karena dapat menarik investor untuk berinvestasi di perusahaan sehingga dapat meningkatkan nilai perusahaan (Sun, Salama, Hussainey, dan Habbash, 2010).

Berdasarkan penelitian yang dilakukan oleh Baron (2007), investor cenderung lebih senang membeli saham dari perusahaan yang melakukan CSR dikarenakan para pemegang saham merasa puas mengalokasikan biaya untuk melakukan CSR daripada mengalokasikan sejumlah keuntungannya untuk melakukan kompensasi atas dampak sosial dari perusahaan tersebut. Ghoul, Guedhami, dan Kim (2011) menjelaskan bahwa investor menganggap

perusahaan yang tidak menjalankan CSR sebagai perusahaan berisiko tinggi dan perusahaan dengan rekam jejak CSR yang buruk. Mereka berkesimpulan bahwa CSR dapat menghasilkan kepercayaan dan reputasi yang lebih besar (citra yang baik), yang mana hal tersebut dapat membantu meningkatkan loyalitas pelanggan dan menarik pelanggan baru. Dengan demikian, informasi mengenai CSR dapat menjadi sinyal positif yang memberikan keunggulan kompetitif bagi perusahaan sehingga investor melihat hal tersebut sebagai peluang bisnis.

C. Teori Legitimasi

Teori legitimasi menjelaskan bahwa terdapat kontrak sosial antara masyarakat atau lingkungan dengan perusahaan di mana perusahaan tersebut beroperasi (Rosiana, dkk, dalam Afandi, 2016). Kontrak sosial di sini lebih kepada harapan masyarakat terhadap cara perusahaan beroperasi. Harapan masyarakat ini bersifat tidak tetap, dan berubah seiring berjalannya waktu.

Oleh karena itu, perusahaan harus peka terhadap kondisi lingkungan sekitar tempat beroperasi (Deegan, 2000).

Teori legitimasi akan melandasi bahwa perusahaan akan meyakinkan stakeholders bahwa kegiatan yang dilakukan perusahaan dapat bermanfaat.

Agar keberadaan dan kegiatan perusahaan diterima oleh masyarakat atau bisa dikatakan terlegitimasi, maka perusahaan dapat menciptakan hubungan positif dengan masyarakat melalui pelaksanaan CSR. Penelitian yang dilakukan Saffiedine (2016) menemukan bahwa perusahaan dapat terus melangsungkan

kehidupannya atau tidak berhenti beroperasi (tidak bangkrut) selama CSR yang dilaksanakan berkontribusi terhadap sosial dan lingkungan. Ia berpendapat bahwa masyarakat yang menerima manfaat dari CSR tersebut akan percaya dan menerima keberadaan perusahaan. Selain itu, teori legitimasi juga dapat menjelaskan jika terjadi ketidakselarasan antara nilai perusahaan dan sistem nilai masyarakat, maka perusahaan dapat kehilangan legitimasinya yang selanjutnya dapat mengancam keberlangsungan hidup perusahaan.

D. Corporate Social Responsibbility (CSR)

1. Pengertian Corporate Social Responsibbility (CSR)

Menurut ISO 26000 Guidance Standard on Social responsibility, CSR adalah tanggung jawab sosial sebagai tanggung jawab suatu organisasi atas dampak dari keputusan dan aktivitasnya terhadap masyarakat dan lingkungan, melalui perilaku yang transparan dan etis, yang mengandung beberapa poin, yaitu:

1. Konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat.

2. Memperhatikan kepentingan dari para stakeholder.

3. Sesuai hukum yang berlaku dan konsisten dengan norma-norma internasional.

4. Terintegrasi di seluruh aktivitas organisasi, dalam pengertian ini meliputi baik kegiatan, produk maupun jasa.

Sesuai dengan ISO 26000 (2010), Corporate Social Responsibility (CSR) adalah tanggung jawab perusahaan secara penuh terhadap dampak yang ditimbulkan oleh operasi bisnisnya, di mana hal tersebut tidak hanya menyangkut pada aspek ekonomi, tetapi juga pada aspek sosial dan lingkungan. CSR Europe (2010) juga menyebutkan bahwa CSR adalah cara perusahaan untuk mengelola dan memperbaiki dampak sosial dan lingkungan untuk menghasilkan nilai bagi pemegang saham dan pemangku kepentingan dengan berinovasi strategi, organisasi, dan operasi. Untuk itu, CSR mulai menjadi pertimbangan bagi suatu perusahaan dalam mengambil keputusan bisnis dan beraktifitas.

2. Corporate Social Responsibility (CSR) Expenditure

Perusahaan melaksanakan CSR karena perusahaan tidak memikirkan diri sendiri, tetapi juga memikirkan kepentingan stakeholder. Dalam melaksanakan CSR, perusahaan membutuhkan dana yang dialokasikan untuk membiayai kegiatan-kegiatan CSR. Biasanya, sumber dana ini berasal dari cadangan perusahaan pada laba bersih tahun sebelumnya. Jadi, ketika suatu perusahaan mengalami kerugian pada tahun sebelumnya, akan lebih kecil kemungkinannya untuk melakukan kegiatan CSR di tahun berikutnya karena jumlah tunjangan yang tidak mencukupi. Nilai pengeluaran CSR dapat dilihat pada laporan tahunan perusahaan, tetapi telah diketahui bahwa sebagian besar perusahaan tidak menyatakan pengeluaran CSR.

Mengenai jumlah dana CSR, pemerintah Republik Indonesia mengharuskan perusahaan BUMN mengalokasikan anggaran untuk

pengeluaran CSR sebesar 4% dari keuntungan perusahaan. Dalam PER- 05/MBU/2007 yang mengatur mengenai CSR perusahaan BUMN, dana CSR yang digunakan untuk tahun berjalan diambil dari Laba Bersih Perusahaan tahun sebelumnya. Tujuannya adalah agar perusahaan dan pemegang saham dapat ikut andil dalam mengentas kemiskinan (tanggung jawab sosial) dan melestarikan lingkungan (tanggung jawab lingkungan). Selain itu, pengeluaran CSR digunakan perusahaan untuk melaksanakan program- program CSR yang dibagi ke dalam tiga dimensi, yaitu dimensi ekonomi, sosial, dan lingkungan (Mardikanto, 2014).

Pengeluaran CSR bagi beberapa perusahaan dipandang sebagai investasi jangka panjang. Menurut mereka, pengeluaran CSR dapat menghasilkan keuntungan finansial di masa mendatang karena pelaksanakan CSR yang dilakukan secara berkelanjutan akan membuat perusahaan terlegitimasi oleh masyarakat sehingga kelangsungan hidup perusahaan terjamin (Vaughn, 1999 dalam Sahu dan Pratihari, 2015).

3. Manfaat Corporate Social Responsibility (CSR) bagi Perusahaan

Untung (2008) mengemukakan bahwa manfaat CSR bagi perusahaan adalah sebagai berikut:

a. Mempertahankan dan mendongkrak reputasi dan merk perusahaan Dengan melakukan kegiatan CSR, perusahaan akan dipandang memiliki citra yang baik karena selalu melakukan kegiatan yang baik bagi masyarakat.

b. Lisensi legal untuk beroperasi secara sosial

Ketika masyarakat sosial mendapatkan keuntungan, maka dengan sendirinya mereka akan merasa memiliki perusahaan sehingga imbalan yang diberikan kepada perusahaan adalah keleluasaan untuk menjalankan roda bisnisnya di kawasan sekitarnya.

c. Mereduksi risiko bisnis

Bila sudah terjadi masalah bisnis, maka biaya recovery akan jauh lebih besar dibandingan anggaran untuk melakukan CSR. Oleh karena itu, CSR dapat dilakukan sebagai tindakan preventif untuk mencegah memburuknya hubungan dengan stakeholders.

d. Memperluas akses sumber daya

Pengelolaan CSR yang baik dapat menjadi keunggulan kompetitif bagi perusahaan sehingga dapat membantu memuluskan jalan menuju sumber daya yang diperlukan perusahaan.

e. Mengurangi biaya

Banyak contoh penghematan biaya dengan melakukan CSR, seperti mendaur ulang limbah plastik yang dapat mengurangi biaya produksi.

f. Memperbaiki hubungan dengan pemangku kepentingan

Implementasi CSR akan membantu frekuensi komunikasi antara perusahaan dan pemangku kepentingan bertambah sehingga kepercayaan pemangku kepentingan semakin kuat.

g. Memperbaiki hubungan dengan regulator

Dengan melaksanakan CSR, pada umumnya perusahaan telah meringankan beban pemerintah dalam tanggung jawabnya terhadap kesejahteraan masyarakat dan lingkungan.

h. Meningkatkan semangat dan produktivitas karyawan

Citra perusahaan yang baik di mata pemangku kepentingan dan kontribusi positif yang diberikan perusahaan kepada masyarakat dan lingkungan dapat membuat karyawan merasa bangga sehingga motivasi kerjanya meningkat.

i. Peluang mendapat penghargaan

Penghargaan dapat menjadi bukti bahwa perusahaan telah melaksanakan CSR yang dinilai bermanfaat oleh ahli sehingga citra perusahaan semakin meningkat baik.

Menurut Ansoff dalam Mardikanto (2014), CSR dapat dijadikan sebagai

“alat” untuk mengatasi isu krisis keuangan. Ia mengatakan bahwa perusahaan akan mendapat dukungan dari para pemangku kepentingan dalam menghadapi isu-isu keuangan melalui terbangunnya citra perusahaan yang baik. Dengan demikian, perusahaan yang melaksanakan CSR dapat diterima di tengah masyarakat atau terlegitimasi dan dapat terus beroperasi.

E. Financial Distress

Financial distress atau kesulitan keuangan adalah kondisi dimana terjadi sebelum suatu perusahaan benar-benar mengalami kebangkrutan. Menurut Brahmana (2017), financial distress terjadi karena perusahaan tidak dapat menjaga dan mengelola kestabilan kinerja keuangan perusahaannya. Hal ini bermula dari kegagalan perusahaan dalam mempromosikan produknya yang berakibat pada turunnya penjualan sehingga pendapatan perusahaan menurun dan memungkinkan perusahaan mengalami kerugian operasional dan kerugian bersih untuk tahun berjalan. Untuk menghindari kondisi ini, maka perusahaaan biasanya akan melakukan prediksi financial distress atau kebangkrutan.

. Keadaan kesulitan keuangan dapat menyebabkan kebangkrutan bagi perusahaan yang bersangkutan apabila tidak dicegah atau tidak dapat dipulihkan kembali (Rice, 2015). Prediksi kebangkrutan dapat diukur menggunakan metode Altman Z-Score yang dikemukakan oleh Edward Altman (1968). Menurut Hussain et al. (2014), Z-score merupakan metode yang cukup akurat untuk memprediksi financial distress dan sangat berguna untuk manajer, investor, dan stakeholders. Altman Z-Score merupakan formula yang dapat dijadikan sebagai alat untuk memprediksi kemungkinan terjadinya kebangkrutan pada perusahaan secara dini dengan memperhitungkan nilai dari beberapa rasio keuangan yang berkaitan dengan kemampuan likuiditas perusahaan. Selanjutnya rasio-rasio tersebut dimasukkan ke dalam suatu persamaan diskriminan yang telah dirumuskan.

F. Nilai Perusahaan

Nilai perusahaan merupkan sebuah nilai pasar karena nilai perusahaan dapat memberikan kemakmuran bagi pemegang saham secara maksimal apabila harga saham meningkat. Maka dari itu, nilai perusahaan dapat tercermin dari harga sahamnya karena tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kesejateraan pemilik atau para pemegang saham.

Salah satu ukuran untuk mendapatkan nilai perusahaan adalah Tobin’s q yang mengungkapkan bagaimana para investor menilai kemampuan perusahaan dalam menciptakan laba di masa depan sehingga mencerminkan penilaian pasar terhadap kinerja pasar perusahaan. Tobin’s q juga dapat menunjukkan suatu perforrma manajemen dalam mengelola aktiva perusahaan.

Nilai Tobin’s q menggambarkan suatu kondisi peluang investasi yang dimiliki perusahaan atau potensi pertumbuhan perusahaan (Tobin, 1969). Sejalan dengan singnalling theory, Tobin’s q memiliki fungsi sebagai informasi yang menggambarkan bagaimana investor menilai kapabilitas perusahaan untuk menciptakan kinerja di masa depan.

G. Pengembangan Hipotesis

1. Corporate Social Responsibility (CSR) dan Financial Distress

Wawasan baru dalam CSR menunjukkan bahwa CSR dapat digunakan untuk menghindari risiko pada suatu entitas dan CSR membantu dalam meningkatkan hubungan perusahaan dengan stakeholders. CSR juga membantu dalam mempromosikan keberlanjutan jangka panjang perusahaan-

perusahaan tersebut di masyarakat. Dengan meningkatkan hubungan stakeholders, perusahaan secara signifikan meningkatkan keberlanjutannya (Saffiedine, 2016). Sejalan dengan teori stakeholder, perusahaan memastikan bahwa semua pemangku kepentingan utama dilengkapi dengan informasi terkini. Melalui komunikasi tersebut, setiap risiko bisnis termasuk financial distress dapat diidentifikasi dalam organisasi tersebut.

Penelitian yang dilakukan Goss (2009) menemukan adanya hubungan positif antara CSR dan financial distress. Ia berargumen bahwa ketika perusahaan memasukki kondisi financial distress, perusahaan akan melaksanakan CSR yang lebih sebagai strategi untuk mendapat dukungan dari stakeholders sehingga perusahaan dapat terus beroperasi dan memiliki kesempatan untuk memperbaiki kondisi keuangannya. Brooks (2016) berpendapat bahwa investasi dalam CSR membawa manfaat nyata bagi mempengaruhi keputusan stakeholders untuk terlibat dengan perusahaan.

Dengan kepercayaan stakeholders, maka dukungan stakeholders semakin kuat sehingga perusahaan terlegitimasi dan dapat terus beroperasi. Sebaliknya, perusahaan yang kondisi keuangannya menjauh dari kesulitan akan melaksanakan CSR yang lebih sedikit karena perusahaan sudah dalam keadaan sehat secara financial.

Penelitian yang dilakukan Cooper dan Uzun (2018) juga menemukan bahwa terdapat perbedaan di antara perusahaan yang sehat dan tidak sehat secara financial dalam melaksanakan CSR. Ia menemukan bahwa perusahaan yang tidak sehat atau mengalami financial distress cenderung mengeluarkan

banyak biaya untuk melakukan kegiatan CSR dalam rangka menarik perhatian stakeholders untuk percaya kembali bahwa perusahaan adalah perusahaan yang baik. Sedangkan perusahaan yang sehat tidak terlalu banyak melakukan kegiatan CSR karena perusahaan yang sehat telah tercemin dari kondisi keuangannya. Hal ini ditandai dengan CSR yang tidak bervariasi di antara perusahaan-perusahaan yang sehat.

Berbeda dengan penelitian yang dilakukan oleh Karaibrahimoglu (2010) dengan judul “Corporate Social Responsibility in Times of Financial Crisis”, Ia mengungkapkan bahwa CSR diduga memiliki hubungan negatif terhadap risiko kebangkrutan. Dugaan tersebut diperkuat dengan penemuan bahwa terdapat penurunan jumlah kegiatan CSR yang signifikan ketika perusahaan dalam kondisi krisis keuangan atau sebaliknya. Ia berargumen bahwa penurunan CSR tersebut diakibatkan krisis keuangan yang dialami perusahaan sehingga perusahaan akan lebih konservatif dalam mengeluarkan biaya.

Berdasarkan argumen-argumen yang telah ditemukan, dapat disimpulkan bahwa hasil penelitian yang mengungkapkan bahwa CSR berhubungan positif dengan financial distress lebih banyak ditemukan dibandingkan dengan hasil hubungan negatif antara CSR dan financial distress. Dengan demikian, peneliti berkesimpulan bahwa perusahaan yang cenderung memiliki CSR yang tinggi adalah perusahaan yang sedang mengalami financial distress. CSR dilakukan demi mendapat kembali kepercayaan dari stakeholder sehingga perusahaan dapat terus beroperasi secara berkelanjutan tanpa mengalami kebangkrutan.

Maka dari itu, peneliti menarik sebuah hipotesis, yaitu:

Ha1 = terdapat hubungan positif antara Corporate Social Responsibility dan Financial Distress

2. Corporate Social Responsibility (CSR) dan Nilai Perusahaan

Melaksanakan CSR dapat memberikan keuntungan di masa depan bagi perusahaan. Menurut Chen & Wang (2011), perusahaan yang melakukan tindakan CSR dan mempertimbangkan kepentingan stakeholders sebagai perspektif strategi perusahaan, akan memperoleh keuntungan, yaitu stakeholders akan lebih memperhatikan kepentingan perusahaan, sehingga menurunkan cost of opportunism behaviour, insentif dan biaya pengawasan (supervision). Selain itu, CSR menjadi daya tarik investor karena dapat menjadi keunggulan kompetitif di antara perusahaan-perusahaan yang ada.

Perusahaan melakukan pengungkapan CSR dengan harapan dapat meningkatkan reputasi dan nilai perusahaan (Rustiarini dalam Rian, 2010).

Penelitian yang dilakukan oleh Kusumadilaga (2010) berkesimpulan bahwa terdapat hubungan positif signifikan antara CSR dan nilai perusahaan. Ia mengatakan bahwa CSR dapat mempengaruhi besar kecilnya nilai perusahaan karena perusahaan dapat memaksimalkan manfaat yang diterima stakeholders sehingga timbul kepuasan bagi stakeholders yang meningkatkan nilai perusahaan. Penelitian Guenster et al. (2011) juga menunjukkan adanya pengaruh CSR yang positif dan signifikan terhadap kinerja perusahaan yang diukur dengan market-based measurements, yaitu Tobin’s Q. Ia beragumen bahwa CSR menimbulkan citra positif perusahaan di masyarakat yang

membuat respon yang positif pada produk perusahaan, yang pada akhirnya meningkatkan kepercayaan perusahaan di pasar yang ditandai dengan nilai perusahaan yang tinggi.

Penelitian yang dilakukan Ghoul, Guedhami, dan Kim (2011) juga mengungkapkan bahwa terdapat hubungan positif antara CSR dan Nilai perusahaan. Mereka menjelaskan bahwa investor menganggap perusahaan yang tidak menjalankan CSR sebagai perusahaan berisiko tinggi dan perusaahaan dengan rekam jejak CSR yang buruk. Mereka berkesimpulan bahwa CSR dapat menghasilkan kepercayaan dan reputasi yang lebih besar (citra yang baik) sehingga memungkinkan pelanggan menjadi loyal dan menarik pelanggan baru. Dengan demikian, informasi mengenai CSR dapat menjadi sinyal positif yang memberikan keunggulan kompetitif bagi perusahaan sehingga investor melihat hal tersebut sebagai peluang bisnis.

Menurut Baron (2007), perusahaan juga dapat melakukan kegiatan CSR sebagai rencana strategis untuk memaksimalkan diri di pasar. Ia beragurmen bahwa seorang wirausahawan bersedia untuk membentuk sebuah perusahaan CSR dengan kerugian finansial di awal dengan tujuan untuk memperluas kesempatan stakeholders dalam ruang pemberian konsumsi sosial. Dengan demikian, pasar akan tertarik dengan perusahaan dan yakin untuk menanamkan modalnya pada perusahaan yang telah bermanfaat bagi sosial dan lingkungan.

Hal ini tentu akan meningkatkan harga saham yang berpengaruh pada nilai perusahaan.

Berdasarkan argumen-argumen di atas, maka peneliti mengambil kesimpulan bahwa dengan melaksanakan CSR, perusahaan akan memiliki citra baik di mata investor sehingga dapat menjadi daya tarik investor untuk berinvestasi pada perusahaan. Maka dari itu, penulis mengambil sebuah hipotesis, yaitu:

Ha2 = terdapat hubungan positif antara Corporate Social Responsibility dan Nilai Perusahaan.

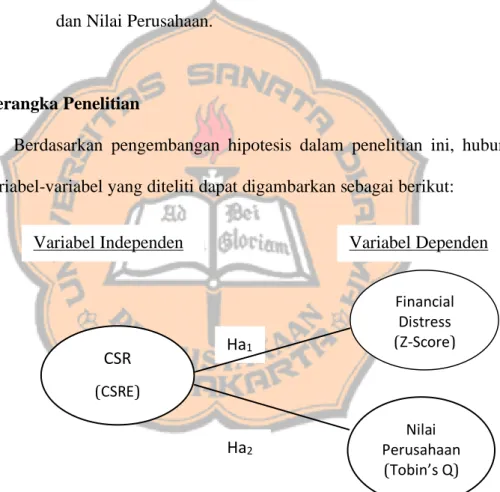

H. Kerangka Penelitian

Berdasarkan pengembangan hipotesis dalam penelitian ini, hubungan variabel-variabel yang diteliti dapat digambarkan sebagai berikut:

Gambar 1: Hubungan CSR dengan Financial Distress dan Nilai Perusahaan

CSR (CSRE)

Financial Distress (Z-Score) Ha1

Ha2

Nilai Perusahaan (Tobin’s Q)

Variabel Independen Variabel Dependen

24

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah kuantitatif deskriptif dengan pendekatan studi empiris, di mana menurut Chandrarin (2017) jenis penelitian ini bertujuan untuk menjelaskan atau memberikan bukti empiris tentang fenomena tertentu dengan menyertakan data kuantitatif maupun kualitatif dari objek yang diteliti.

B. Subjek dan Data Penelitian

Subjek dari penelitian ini adalah perusahaan manufaktur sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Data dalam penelitian ini adalah Corporate Social Responsibility (CSR) expenditure, financial distress dan nilai perusahaan.

C. Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari Laporan Tahunan Perusahaan.

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia periode 2015- 2018.

E. Teknik Pengambilan Sampel

Penelitian ini mengambil sampel dengan teknik purposive sampling yang merupakan kelompok dari non probability sampling. Peneliti menggunakan kriteria-kriteria tertentu untuk mendapatkan sampel penelitian dengan tujuan agar sampel yang terpilih dapat digunakan untuk menjawab pertanyaan penelitian. Berikut adalah kriteria-kriteria yang digunakan:

1. Sampel merupakan perusahaan manufaktur sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

2. Perusahaan tidak mengalami kerugian atau minus pada Laba Bersih Setelah Pajak.

3. Perusahaan mengungkapkan biaya CSR atau CSR Expenditure pada Laporan Tahunan Perusahaan sekurang-kurangnya satu kali dalam periode tahun 2015-2018.

F. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan mengunduh data pada website Bursa Efek Indonesia (www.idx.co.id) atau website resmi perusahaan.

G. Variabel Penelitian dan Pengukurannya 1. Variabel Dependen

a. Financial Distress (Y1)

Peneliti menggunakan Metode Altman Z-score sebagai pengukur kinerja perusahaan dalam memprediksi potensi perusahaan memasukki kondisi financial distress atau kebangkrutan

suatu perusahaan secara dini. Altman Z-score diperoleh dengan memperhitungkan nilai dari beberapa rasio keuangan yang berkaitan dengan kemampuan likuiditas perusahaan. Berikut formula Altman Z-score untuk perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (go-public):

Z = 0,717X1+0,847X2+3,107X3+0,420X4+0,998X5

Di mana:

X1 = working capital to total assets X2 = retained earning to total assets

X3 = earning before interest and taxes to total assets X4 = market value of equity to book value of total debt X5 = sales to total assets

Menurut Altman dalam Aasen (2011), Z-Score yang semakin rendah mengakibatkan potensi financial distress atau kebangkrutan semakin besar. Sebagai ilustrasi, perusahaan dengan Z-Score bernilai -2 kondisinya jauh lebih buruk daripada perusahaan dengan Z-Score bernilai 1 walaupun keduanya berada pada kategori potensi kebangkrutan yang besar. Namun kenaikan Z-Score mengindikasikan bahwa kondisi keuangan perusahaan semakin membaik. Z-Score sendiri hanya merupakan rasio untuk melakukan prediksi kondisi keuangan di masa mendatang.

b. Nilai Perusahaan (Y2)

Nilai perusahaan akan diproksikan dengan Tobin’s Q yang memiliki rumus sebagai berikut:

q =Market Value of Equity + Debt Total Assets

Keterangan:

q : Nilai perusahaan

MVE : Closing Price x Outstanding Share

2. Variabel Independen (X1)

Variabel Independen dalam penelitian ini adalah Corporate Social Responsibility (CSR) yang diproksikan dengan CSR Expenditure (CSRE).

Berdasarkan PER-05/MBU/7/2017 Sesuai PER-05/MBU/2007 dalam Febrianti (2016) dan Afandi (2016), rasio CSRE dihitung dengan cara sebagai berikut:

CSRE = Biaya CSR (𝑡)

Laba Bersih Setelah Pajak(𝑡−1) Keterangan:

CSRE : CSR Expenditure (dalam bentuk rasio) t : periode pengungkapan

t-1 : periode sebelumnya

H. Teknik Analisis Data

Untuk menganalisis data, dilakukan langkah-langkah sebagai berikut:

1. Melakukan Uji Normalitas Data

Uji Normalitas bertujuan untuk menguji apakah variabel independen dan dependen memiliki distribusi normal atau tidak. Uji normalitas akan dilakukan dengan metode Kolmogrov-Smimov dan Shapiro Wilk dengan kriteria sebagai berikut:

a. Jika angka signifikasi (Sig.) ≥ 0,05, data terdistribusi normal.

b. Jika angka signifikasi (Sig.) < 0,05, data tidak terdistribusi normal.

2. Melakukan Analisis Deskriptif

Analisis Statistik Deskriptif dilakukan untuk menggambarkan karakteristik dari data yang diperoleh. Dari analisis ini, dapat terlihat nilai minimum, nilai maksimum, rata-rata, range, dan standar deviasi dari variabel CSR, Financial Distress, dan Nilai Perusahaan.

3. Menguji Hipotesis

a. Merumuskan hipotesis penelitian

i. Hipotesis antara CSR dan Risiko Kebangkrutan:

1. H01 : tidak terdapat hubungan negatif antara CSR dan financial distress.

2. Ha1 : terdapat hubungan negatif antara CSR dan financial distress.

ii. Hipotesis antara CSR dan Nilai Perusahaan

1. H02 : tidak terdapat hubungan positif antara CSR dan nilai perusahaan.

2. Ha2 : terdapat hubungan positif antara CSR dan nilai perusahaan.

b. Menentukan taraf signifikansi

Taraf signifikansi dalam penelitian ini adalah 5%.

a. Melakukan Uji Korelasi (Uji r)

Uji korelasi dalam penelitian ini dilakukan untuk mengetahui ada atau tidak adanya hubungan CSR dengan Financial Distress dan Nilai Perusahaan. Jika hubungan antara variabel-variabel tersebut secara parsial signifikan, sampel dapat digeneralisasikan pada populasi di mana sampel diambil atau mencerminkan keadaan populasi, di mana:

1) r hitung ≤ r tabel, maka H0 diterima sehingga tidak terdapat hubungan yang signifikan

2) r hitung > r tabel, maka H0 ditolak sehingga terdapat hubungan yang signifikan.

4. Menarik kesimpulan

Peneliti akan melihat koefisien dari hasil uji r dan menarik kesimpulan. Tingkat kekuatan hubungan antara dua variabel dinyatakan dalam sebuah koefisien korelasi, yang nilainya menempati bilangan real berkisar dari -1 sampai +1.

Koefisien korelasi yang bernilai positif menandakan bahwa dua variabel berhubungan searah, sementara koefisien korelasi negatif menandakan bahwa dua variabel berhubungan terbalik. Koefisien korelasi yang semakin mendekati 1 menunjukkan tingkat hubungan yang semakin kuat, sedangkan koefisien korelasi yang mendekati nol menunjukkan tingkat hubungan yang rendah atau bahkan tidak berhubungan.

31

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Populasi dan Sampel

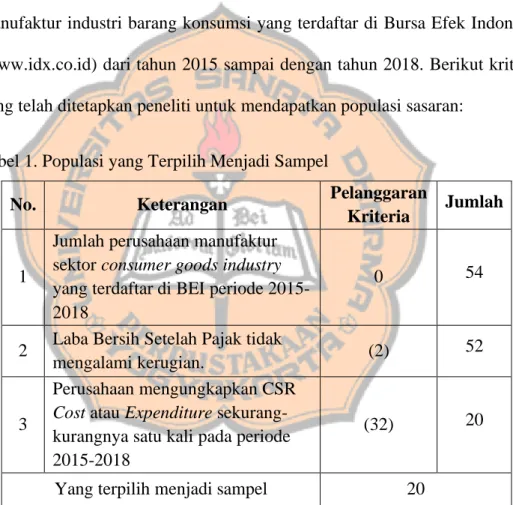

Jenis data dari populasi dan sampel pada penelitian ini adalah data sekunder. Data sekunder tersebut adalah laporan tahunan perusahaan manufaktur industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (www.idx.co.id) dari tahun 2015 sampai dengan tahun 2018. Berikut kriteria yang telah ditetapkan peneliti untuk mendapatkan populasi sasaran:

Tabel 1. Populasi yang Terpilih Menjadi Sampel

No. Keterangan Pelanggaran

Kriteria Jumlah

1

Jumlah perusahaan manufaktur sektor consumer goods industry yang terdaftar di BEI periode 2015- 2018

0 54

2 Laba Bersih Setelah Pajak tidak

mengalami kerugian. (2) 52

3

Perusahaan mengungkapkan CSR Cost atau Expenditure sekurang- kurangnya satu kali pada periode 2015-2018

(32) 20

Yang terpilih menjadi sampel 20 Sumber: data yang diolah (2020)

Jumlah consumer goods industry yang terdaftar di BEI adalah sebanyak 54 perusahaan dari tahun 2015 hingga 2018. Jumlah perusahaan yang tidak mengalami kerugian setelah pajak selama tahun 2015 hingga tahun 2018 adalah sebanyak 52 perusahaan. Dari 52 perusahaan tersebut, 20 di antaranya

mengungkapkan biaya CSR pada laporan tahunan perusahaan. Namun, pengamatan tidak dapat dilakukan pada jumlah maksimal, yaitu 80 sampel (20 perusahaan × 4 tahun pengamatan) karena tidak semua perusahaan mengungkapkan biaya CSR selama 4 tahun berturut-turut. Berikut jumlah pengamatan penelitian berdasarkan tahun pengungkapan biaya CSR:

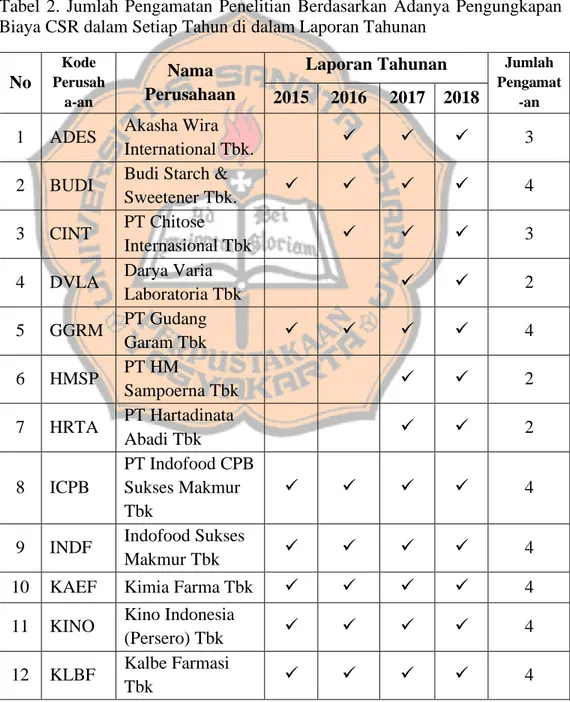

Tabel 2. Jumlah Pengamatan Penelitian Berdasarkan Adanya Pengungkapan Biaya CSR dalam Setiap Tahun di dalam Laporan Tahunan

No

Kode Perusah

a-an

Nama Perusahaan

Laporan Tahunan Jumlah

Pengamat

2015 2016 2017 2018 -an

1 ADES Akasha Wira

International Tbk. ✓ ✓ ✓ 3

2 BUDI Budi Starch &

Sweetener Tbk. ✓ ✓ ✓ ✓ 4

3 CINT PT Chitose

Internasional Tbk ✓ ✓ ✓ 3

4 DVLA Darya Varia

Laboratoria Tbk ✓ ✓ 2

5 GGRM PT Gudang

Garam Tbk ✓ ✓ ✓ ✓ 4

6 HMSP PT HM

Sampoerna Tbk ✓ ✓ 2

7 HRTA PT Hartadinata

Abadi Tbk ✓ ✓ 2

8 ICPB

PT Indofood CPB Sukses Makmur Tbk

✓ ✓ ✓ ✓ 4

9 INDF Indofood Sukses

Makmur Tbk ✓ ✓ ✓ ✓ 4

10 KAEF Kimia Farma Tbk ✓ ✓ ✓ ✓ 4

11 KINO Kino Indonesia

(Persero) Tbk ✓ ✓ ✓ ✓ 4

12 KLBF Kalbe Farmasi

Tbk ✓ ✓ ✓ ✓ 4

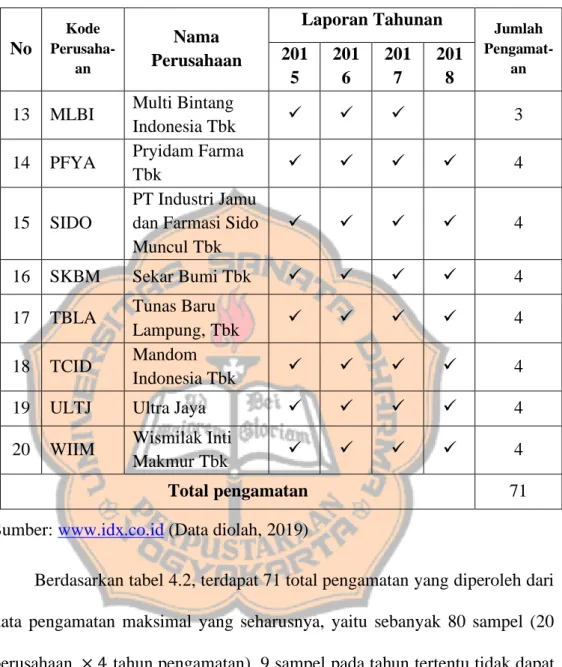

Tabel 2. Jumlah Pengamatan Penelitian Berdasarkan Adanya Pengungkapan Biaya CSR dalam Setiap Tahun di dalam Laporan Tahunan (lanjutan)

No

Kode Perusaha-

an

Nama Perusahaan

Laporan Tahunan

Jumlah Pengamat-

an

201 5

201 6

201 7

201 8 13 MLBI Multi Bintang

Indonesia Tbk ✓ ✓ ✓ 3

14 PFYA Pryidam Farma

Tbk ✓ ✓ ✓ ✓ 4

15 SIDO

PT Industri Jamu dan Farmasi Sido Muncul Tbk

✓ ✓ ✓ ✓ 4

16 SKBM Sekar Bumi Tbk ✓ ✓ ✓ ✓ 4

17 TBLA Tunas Baru

Lampung, Tbk ✓ ✓ ✓ ✓ 4

18 TCID Mandom

Indonesia Tbk ✓ ✓ ✓ ✓ 4

19 ULTJ Ultra Jaya ✓ ✓ ✓ ✓ 4

20 WIIM Wismilak Inti

Makmur Tbk ✓ ✓ ✓ ✓ 4

Total pengamatan 71

Sumber: www.idx.co.id (Data diolah, 2019)

Berdasarkan tabel 4.2, terdapat 71 total pengamatan yang diperoleh dari data pengamatan maksimal yang seharusnya, yaitu sebanyak 80 sampel (20 perusahaan × 4 tahun pengamatan). 9 sampel pada tahun tertentu tidak dapat diperoleh karena data tidak tersedia dalam Laporan Tahunan masing-masing perusahaan.

B. Data Perusahaan

Berdasarkan kriteria yang telah ditentukan sebelumnya terdapat 20 consumer goods industry yang memiliki data lengkap sesuai dengan kebutuhan penelitian. Nama perusahaan, kode saham, dan tanggal pencatatan yang dapat digunakan menjadi sampel pada penelitian ini yang dapat dilihat pada tabel berikut:

Tabel 3. Data Perusahaan yang Terpilih Menjadi Sampel

No Nama Perusahaan Kode

Emiten Tanggal Pencatatan 1 Akasha Wira International Tbk. ADES 13 Juni 1994 2 Budi Starch & Sweetener Tbk. BUDI 08 Mei 1995 3 PT Chitose Internasional Tbk CINT 27 Juni 2014 4 Darya Varia Laboratoria Tbk DVLA 11 November 1994 5 PT Gudang Garam Tbk GGRM 27 Agustus 1990 6 PT HM Sampoerna Tbk HMSP 15 Agustus 1990 7 PT Hartadinata Abadi Tbk HRTA 21 Juni 2017 8 PT Indofood CPB Sukses

Makmur Tbk ICPB 07 Oktober 2010

9 Indofood Sukses Makmur Tbk INDF 14 Juli 1994

10 Kimia Farma Tbk KAEF 04 Juli 2001

11 Kino Indonesia (Persero) Tbk KINO 11 Desember 2014

12 Kalbe Farmasi Tbk KLBF 30 Juli 1991

13 Multi Bintang Indonesia Tbk MLBI 17 Januari 1994 14 Pryidam Farma Tbk PFYA 16 Oktober 2001 15 PT Industri Jamu dan Farmasi

Sido Muncul Tbk SIDO 18 Desember 2013

16 Sekar Bumi Tbk SKBM 05 Januari 1993

17 Tunas Baru Lampung, Tbk TBLA 14 Februari 2000 18 Mandom Indonesia Tbk TCID 02 Juli 1990

19 Ultra Jaya ULTJ 02 Juli 1990

20 Wismilak Inti Makmur Tbk WIIM 18 Desember 2012 Sumber: www.idx.co.id (Data diolah, 2020)

35

BAB V

ANALISIS DAN PEMBAHASAN

A. Deskripsi Data

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari Laporan Tahunan perusahaan manufaktur sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia periode 2015 – 2018. Data dalam penelitian ini meliputi Corporate Social Responsibility (CSR), financial distress, dan nilai perusahaan. Namun tidak semua consumer goods industry menyajikan data CSR yang diperlukan sehingga teknik pengambilan sampel yang digunakan adalah purposive sampling yang merupakan kelompok dari non probability sampling. Maka dari itu, kriteria-kriteria tertentu digunakan untuk mendapatkan sampel penelitian yang sesuai dengan tujuan penelitian.

Jumlah sampel yang terpilih adalah sebanyak 20 perusahaan dengan total pengamatan sebanyak 71 anggota sampel. Beberapa perusahaan tidak menyajikan data CSR selama 4 tahun berturut-turut sehingga total pengamatan yang seharusnya sebanyak 80 anggota sampel (20 perusahaan × 4 tahun pengamatan) berkurang menjadi 71 anggota sampel. Perusahaan yang tidak menyajikan data CSR secara lengkap dalam periode 2015–2018 adalah PT Akasha Wira International Tbk, PT Chitose Internasional Tbk, PT Darya Varia Laboratoria Tbk, PT HM Sampoerna Tbk, PT Hartadinata Abadi Tbk, dan PT Multi Bintang Indonesia Tbk.

Data CSR yang merupakan variabel independen (X)dalam penelitian ini diukur dengan CSR Expenditure sesuai dengan ketentuan dalam PER- 05/MBU/2007 yang mengatur tentang CSR. Sedangkan data financial distress dan nilai perusahaan yang merupakan variabel dependen (Y) diukur menggunakan Altman Z-Score dan Tobin’s Q. Berikut adalah data keseluruhan yang digunakan untuk menguji hipotesis:

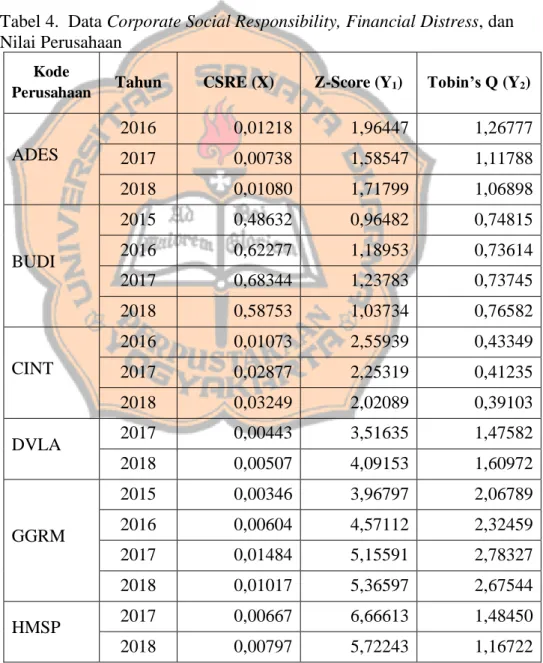

Tabel 4. Data Corporate Social Responsibility, Financial Distress, dan Nilai Perusahaan

Kode

Perusahaan Tahun CSRE (X) Z-Score (Y1) Tobin’s Q (Y2)

ADES

2016 0,01218 1,96447 1,26777

2017 0,00738 1,58547 1,11788

2018 0,01080 1,71799 1,06898

BUDI

2015 0,48632 0,96482 0,74815

2016 0,62277 1,18953 0,73614

2017 0,68344 1,23783 0,73745

2018 0,58753 1,03734 0,76582

CINT

2016 0,01073 2,55939 0,43349

2017 0,02877 2,25319 0,41235

2018 0,03249 2,02089 0,39103

DVLA 2017 0,00443 3,51635 1,47582

2018 0,00507 4,09153 1,60972

GGRM

2015 0,00346 3,96797 2,06789

2016 0,00604 4,57112 2,32459

2017 0,01484 5,15591 2,78327

2018 0,01017 5,36597 2,67544

HMSP 2017 0,00667 6,66613 1,48450

2018 0,00797 5,72243 1,16722

Tabel 4. Data Corporate Social Responsibility, Financial Distress, dan Nilai Perusahaan (lanjutan)

Kode

Perusahaan Tahun CSRE (X) Z-Score (Y1) Tobin’s Q (Y2)

HRTA 2017 0,00281 4,13958 1,26497

2018 0,00120 4,21916 1,20591

ICPB

2015 0,12282 5,26142 3,34128

2016 0,09170 6,12563 3,81991

2017 0,04991 5,89492 3,63975

2018 0,08731 6,41413 3,88534

INDF

2015 0,05889 1,61380 1,02523

2016 0,08244 2,14184 1,31206

2017 0,08272 2,04704 1,22452

2018 0,09861 1,83688 1,16053

KAEF

2015 0,00832 2,27625 0,45343

2016 0,01612 3,43151 1,16279

2017 0,01122 3,40935 3,03789

2018 0,01986 2,31220 2,17161

KINO

2015 0,00409 3,60578 2,15503

2016 0,00139 3,13979 1,72355

2017 0,00113 2,52889 1,30066

2018 0,00058 2,58716 1,50474

KLBF

2015 0,03675 13,22365 4,71899

2016 0,04374 14,51820 4,84552

2017 0,04254 15,73462 4,93139

2018 0,03750 13,87684 4,08360

MLBI

2016 0,00038 7,67738 8,85915

2017 0,00327 10,31581 11,52141

2018 0,00226 11,85963 12,05476

PFYA

2015 0,02894 2,66307 0,74184

2016 0,02980 2,91952 1,00902

2017 0,02186 2,94095 0,93146

Tabel 4. Data Corporate Social Responsibility, Financial Distress, dan Nilai Perusahaan (lanjutan)

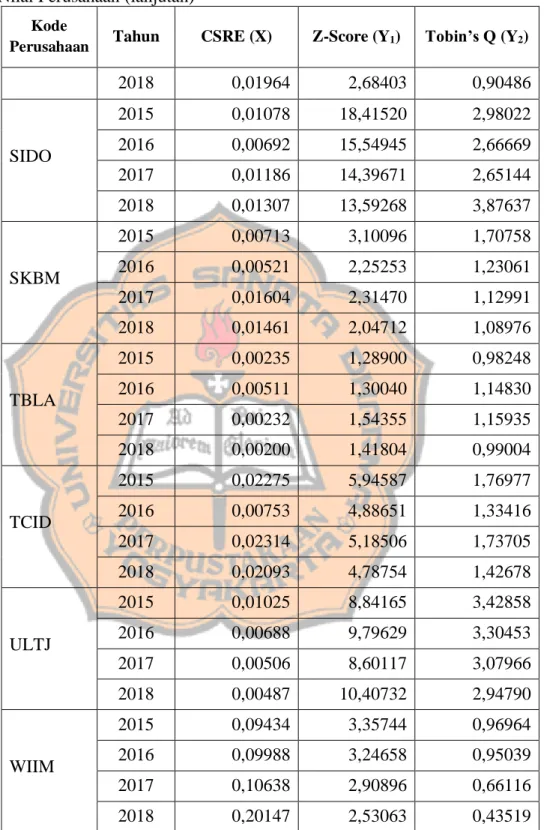

Kode

Perusahaan Tahun CSRE (X) Z-Score (Y1) Tobin’s Q (Y2)

2018 0,01964 2,68403 0,90486

SIDO

2015 0,01078 18,41520 2,98022

2016 0,00692 15,54945 2,66669

2017 0,01186 14,39671 2,65144

2018 0,01307 13,59268 3,87637

SKBM

2015 0,00713 3,10096 1,70758

2016 0,00521 2,25253 1,23061

2017 0,01604 2,31470 1,12991

2018 0,01461 2,04712 1,08976

TBLA

2015 0,00235 1,28900 0,98248

2016 0,00511 1,30040 1,14830

2017 0,00232 1,54355 1,15935

2018 0,00200 1,41804 0,99004

TCID

2015 0,02275 5,94587 1,76977

2016 0,00753 4,88651 1,33416

2017 0,02314 5,18506 1,73705

2018 0,02093 4,78754 1,42678

ULTJ

2015 0,01025 8,84165 3,42858

2016 0,00688 9,79629 3,30453

2017 0,00506 8,60117 3,07966

2018 0,00487 10,40732 2,94790

WIIM

2015 0,09434 3,35744 0,96964

2016 0,09988 3,24658 0,95039

2017 0,10638 2,90896 0,66116

2018 0,20147 2,53063 0,43519

Sumber: data sekunder yang diolah (2020).

B. Analisis Data

1. Analisis Statistik Deskriptif Corporate Social Responsibility (CSR) Data CSR dalam penelitian ini diukur dengan rasio pengeluaran CSR atau CSR Expenditure. Hasil data statistik deskriptif untuk CSR dapat dilihat pada tabel berikut ini:

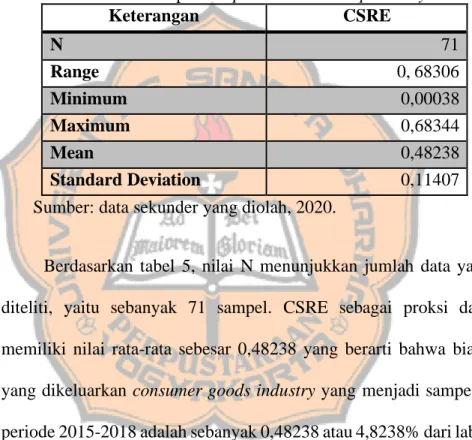

Tabel 5. Statistik Deskriptif Corporate Social Resposibility

Keterangan CSRE

N 71

Range 0,68306

Minimum 0,00038

Maximum 0,68344

Mean 0,48238

Standard Deviation 0,11407

Sumber: data sekunder yang diolah, 2020.

Berdasarkan tabel 5, nilai N menunjukkan jumlah data yang akan diteliti, yaitu sebanyak 71 sampel. CSRE sebagai proksi dari CSR memiliki nilai rata-rata sebesar 0,48238 yang berarti bahwa biaya CSR yang dikeluarkan consumer goods industry yang menjadi sampel selama periode 2015-2018 adalah sebanyak 0,48238 atau 4,8238% dari laba bersih masing-masing perusahaan. Nilai range atau jarak data CSR tertinggi dan terendah adalah sebesar 0,68306 dengan nilai tertinggi CSR yaitu sebesar 0,68344 pada tahun 2017 oleh PT Budi Starch & Sweetener Tbk dan nilai terendah CSR adalah sebesar 0,00038 pada tahun 2015 oleh PT Multi Bintang Indonesia Tbk. Standar deviasi sebesar 0,11407 menunjukkan bahwa peningkatan maksimum rata-rata CSR adalah +0,11407 dan

penurunan maksimum rata-rata CSR adalah -0,11407. Dengan kata lain, nilai rata-rata penyimpangan data CSR adalah 0,11407.

2. Analisis Statistik Deskriptif Financial Distress

Data Financial Distress dalam penelitian ini diproksikan dengan Altman Z-Score. Hasil data statistik deskriptif untuk Altman Z-Score dapat dilihat pada tabel berikut ini:

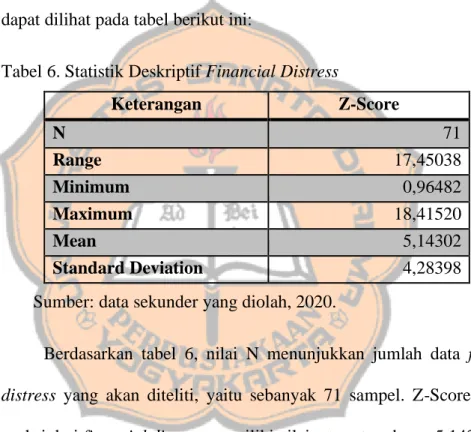

Tabel 6. Statistik Deskriptif Financial Distress

Keterangan Z-Score

N 71

Range 17,45038

Minimum 0,96482

Maximum 18,41520

Mean 5,14302

Standard Deviation 4,28398

Sumber: data sekunder yang diolah, 2020.

Berdasarkan tabel 6, nilai N menunjukkan jumlah data financial distress yang akan diteliti, yaitu sebanyak 71 sampel. Z-Score sebagai proksi dari financial distress memiliki nilai rata-rata sebesar 5,14302 yang berarti bahwa rata-rata Z-Score pada consumer goods industry yang menjadi sampel selama periode 2015-2018 adalah sebesar 5,14302. Nilai range atau jarak data financial distress tertinggi dan terendah adalah sebesar 17,45038 dengan nilai tertinggi financial distress yaitu sebesar 18,41520 pada tahun 2015 oleh PT Industri Jamu & Farmasi Sido Muncul Tbk dan nilai terendah financial distress adalah sebesar 0,96482 pada

tahun 2015 oleh PT Budi Starch & Sweetener Tbk. Standar deviasi sebesar 4,28398 menunjukkan bahwa peningkatan maksimum rata-rata financial distress adalah +4,28398 dan penurunan maksimum rata-rata financial distress adalah -4,28398. Dengan kata lain, nilai rata-rata penyimpangan data financial distress adalah 4,28398.

3. Analisis Statistik Deskriptif Nilai Perusahaan

Data Nilai Perusahaan dalam penelitian ini diproksikan dengan Tobin’s Q, yaitu Market Value Equity ditambah dengan Total Debt, lalu dibagi dengan Total Assets. Hasil data statistik deskriptif untuk Tobin’s Q dapat dilihat pada tabel berikut ini:

Tabel 7. Statistik Deskriptif Nilai Perusahaan

Keterangan Tobin’s Q

N 71

Range 11,66373

Minimum 0,39103

Maximum 12,05476

Mean 2,20629

Standard Deviation 2,17639

Sumber: data sekunder yang diolah, 2020.

Berdasarkan tabel 7, nilai N menunjukkan jumlah data nilai perusahaan yang akan diteliti, yaitu sebanyak 71 sampel. Tobin’s Q sebagai proksi dari Nilai Perusahaan memiliki nilai rata-rata sebesar 2,20629 yang berarti bahwa rata-rata Tobin’s Q pada consumer goods industry yang menjadi sampel selama periode 2015-2018 adalah sebesar

2,20629. Nilai range atau jarak data Nilai Perusahaan tertinggi dan terendah adalah sebesar 11,66373 dengan nilai tertinggi yaitu sebesar 12,05476 pada tahun 2018 oleh PT Multi Bintang Indonesia Tbk dan nilai terendah adalah sebesar 0,39103 pada tahun 2018 oleh PT Chitose Internasional Tbk. Standar deviasi sebesar 2,17639 menunjukkan bahwa peningkatan maksimum rata-rata nilai perusahaan adalah +2,17639 dan penurunan maksimum rata-rata nilai perusahaan adalah -2,17639. Dengan kata lain, nilai rata-rata penyimpangan data nilai perusahaan adalah 2,17639.

4. Uji Normalitas

Uji normalitas pada penelitian ini menggunakan metode penyebaran data uji Kolmogorov-Smirnov (Lilliefors) dan Shapiro-Wilk. Hasil dari pengujian normalitas dengan kedua metode ini adalah sebagai berikut:

Tabel 8. Hasil Uji Normalitas dengan Metode Kolmogorov-Smirnov dan Shapiro Wilk.

UkuranVariabel

Kolmogorov-

Smirnov Shapiro-Wilk

N Sig. N Sig.

CSRE 71 0,000 71 0,000

Z SCORE 71 0,000 71 0,000

TOBIN’S Q 71 0,000 71 0,000

Sumber: data diolah, 2020

Berdasarkan tabel 8, terlihat bahwa data CSRE, Z-Score, dan Tobin’s Q memiliki sebaran data yang tidak normal karena nilai signifikansi yang diperoleh dari kedua metode pengujian adalah sebesar

0,000 atau di bawah 0,050. Maka dari itu, pengujian hipotesis akan dilanjutkan dengan uji non-parametrik.

5. Uji Hipotesis

a. Korelasi Spearman Rho (Uji r)

1) Hubungan antara Corporate Social Responsibility dan Financial Distress

Data CSR dan financial distress yang digunakan untuk melakukan uji korelasi spearman rho diproksikan dengan CSRE dan Z-Score. Berikut adalah hasil uji korelasi spearman rho antara CSR dan financial distress:

Tabel 9. Hasil Uji Korelasi Spearman rho antara CSR dan Financial Distress.

Z SCORE CSRE Correlation Coefficient

Sig. (2-tailed) N

-0.240 0.044 71 Sumber: data diolah, 2020

Berdasarkan tabel 9, koefisien korelasi antara CSR dan financial distress memiliki nilai sebesar -0,240. Angka tersebut menunjukkan adanya hubungan antara CSR dan financial distress karena r hitung lebih besar dari pada r tabel (r tabel = 0,2335).

Tanda negatif pada koefisien korelasi menandakan bahwa terdapat hubungan negatif antara CSRE dan Z-Score, yang berarti terdapat hubungan positif antara CSR dan financial distress. Z-Score yang

semakin rendah menandakan financial distress yang semakin tinggi atau sebaliknya sehingga dapat dikatakan bahwa ketika biaya CSR tinggi, maka financial distress juga tinggi. Maka dari itu, hipotesis pertama dalam penelitian ini diterima.

Nilai signifikansi pada tabel 9 juga menunjukkan adanya hubungan antara CSR dan financial distress. Nilai signifikansi yang diperoleh adalah sebesar 0,044 di mana angka tersebut berada di bawah 0,050 yang menunjukkan bahwa terdapat hubungan antara CSR dan financial distress.

2) Hubungan antara Corporate Social Responsibility dan Nilai Perusahaan

Data CSR dan Nilai Perusahaan yang digunakan untuk melakukan uji korelasi spearman rho diproksikan dengan CSRE dan Tobin’s Q. Hasil dari uji korelasi spearman rho antara keduanya dapat dilihat pada tabel berikut ini:

Tabel 10. Hasil Uji Korelasi Spearman rho antara CSR dan Nilai Perusahaan.

TOBIN’S Q CSRE Correlation Coefficient

Sig. (2-tailed) N

-0.258 0.030 71 Sumber: data diolah, 2020

Berdasarkan tabel 10, koefisien korelasi antara CSR dan nilai perusahaan memiliki nilai sebesar -0,258. Hasil ini menunjukkan adanya hubungan antara CSR dan nilai perusahaan karena r hitung