i

KOMPETENSI APARAT FUNGSIONAL BADAN PENGAWAS KEUANGAN DAN PEMBANGUNAN KANTOR PERWAKILAN JAWA

TENGAH SEBAGAI AUDITOR INTERNAL

Oleh :

Ajeng Putri Purnamasari NIM : 232011236

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2016

vii MOTTO

“AllAh AkAn meninggikAn derAjAt orAng-orang yang

beriman diantara kamu dan orang-orang yang

memiliki ilmu pengetAhuAn”

(H.R.Bukhari)

“SeSuAtu yAng belum dikerjAkAn, Sering kAli

tampaknya mustahil. Kita baru yakin kalau kita

telAh berhASil melAkukAnnyA dengAn bAik”

(Evelyn Underhill)

viii ABSTRACT

This research is aimed at describing competence level of functional apparatus in Development and Finance Supervisory Agency as the internal auditor in Central Java. This research uses 34 respondents. This research is descriptive quantitative and uses survey method with questionnaire. There are two methods used for filling the questionnaire, i.e. self-evaluation method and colleague evaluation. The result of this research suggests that the competence of functional apparatus in Development and Finance Supervisory Agency has overall been fine.

ix SARIPATI

Penelitian ini bertujuan untuk mendeskripsikan berapa besar tingkat kompetensi yang dimiliki oleh aparat fungsional Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah sebagai auditor internal. Penelitian ini menggunakan 34 responden. Jenis penelitian ini adalah deskriptif kuantitatif yang menggunakan metode survey dengan kuesioner, metode pengisian kuesioner menggunakan dua metode yaitu metode penilaian diri sendiri dan penilaian rekan kerja. Hasil penelitian menunjukkan bahwa kompetensi yang dimiliki oleh aparat fungsional Badan Pengawas Keuangan dan Pembangunan secara keseluruhan sudah baik.

x

KATA PENGANTAR

Kertas kerja ini merupakan hasil penelitian yang dilaksanakan penulis untuk melihat berapa besar tingkat kompetensi yang dimiliki oleh Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah sebagai auditor internal dan melihat apakah terdapat perbedaan penilaian kompetensi evaluasi diri sendiri dengan evaluasi rekan kerja.

Penulis berharap, sekiranya penelitian ini bermanfaat bagi pembaca umum maupun pihak-pihak yang bersangkutan serta bagi penelitian selanjutnya. Penulis menyadari sepenuhnya bahwa kertas kerja ini masih terdapat kekurangan yang mungkin akan ditemukan. Oleh karena itu, penulis mengharapkan saran, kritik, dan koreksi yang membangun dari pembaca.

Akhir kata penulis berharap semoga penelitian ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Salatiga, 30 Maret 2016

Penulis

xi

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat, karunia-Nya, kelancaran dan kemudahan, sehingga penulis dapat menyelesaikan kertas kerja yang berjudul “Kompetensi Aparat Fungsional Badan Pengawas Keuangan Dan Pembangunan Kantor Perwakilan Jawa Tengah Sebagai Auditor Internal” guna memperoleh gelar sarjana Ekonomi dari Universitas Kristen Satya Wacana dengan baik.

Penulis menyadari sepenuhnya dalam penyelesaian penulisan kertas kerja ini banyak mendapatkan motivasi, bantuan dan bimbingan dari berbagai pihak, oleh karena itu penulis ingin mengucapkan terimakasih kepada:

1. Yang terkasih Mama, Papa dan adik tercinta Prio yang setiap hari tiada henti memberikan semangat, motivasi dan doa kepada penulis.

2. Bapak Marwata, SE., Akt., M.Si., PhD., Akt selaku dosen pembimbing serta sebagai wali studi yang telah memberikan masukan, meluangkan waktu, saran-saran maupun kritik yang bermanfaat bagi penulis sehingga penulisan skripsi ini dapat terselesaikan.

3. Seluruh Dosen Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan bekal ilmu pengetahuan yang tak ternilai. 4. Staf dan Tata Usaha Fakultas Ekonomika dan Bisnis Universitas Kristen

Satya Wacana yang telah memberi bantuan teknis kepada penulis selama kuliah.

5. Pegawai Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah yang telah membantu penulis dalam memperoleh data yang dibutuhkan.

6. Teman-teman seperjuangan Novitasari, Anastasia, Tia, Vebri, Gracelea, Riska yang selalu memberikan dukungan dan bantuan kepada penulis untuk menyelesaikan tugas akhir ini.

7. Semua pihak-pihak yang telah membantu penulis, yang tidak dapat disebutkan satu persatu.

xii

Tidak ada sesuatu yang berarti yang dapat penulis berikan untuk membalas kebaikan kalian semua, hanya melalui doa dan ucapan terimakasih ini yang bisa penulis berikan dan semoga mendapatkan balasan dari Tuhan Yang Maha Kuasa.

Salatiga, 30 Maret 2016

Penulis

xiii DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Karya Tulis Skripsi ... ii

Halaman Pengesahan ... iii

Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi... x

Daftar Tabel ... xii

Daftar Lampiran ... xiii

PENDAHULUAN... 1

KERANGKA KONSEPTUAL ... 4

Auditor Internal ... 4

Badan Pengawas Keuangan dan Pembangunan ... 5

Kompetensi Auditor Internal... 5

METODE PENELITIAN ... 9

HASIL DAN PEMBAHASAN ... 12

xiv

Analisis dan Pembahasan ... 13

SIMPULAN, KETERBATASAN DAN SARAN ... 19

Daftar Pustaka ... 20

xv

DAFTAR TABEL

Tabel 1. Keterampilan kognitif dan keterampilan perilaku ... 6

Tabel 2. Atribut individual keterampilan kognitif ... 7

Tabel 3. Atribut individual keterampilan perilaku ... 8

Tabel 4. Karakteristik responden ... 12

Tabel 5. Hasil perhitungan skor penilaian responden ... 13

Tabel 6. Crosstabulation penilaian sendiri dan rekan kerja ... 15

Tabel 7. Pearson Chi Square ... 16

xvi

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian Lampiran 2. Hasil Kuesioner

1 PENDAHULUAN

Pada saat sekarang ini tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat (Efendy, 2010). Untuk mendukung adanya good governance ini, pemerintah dituntut untuk lebih transparan dan akuntabel terhadap pengelolaan dana keuangan negara. Melihat adanya tuntutan ini, maka diperlukan pengawasan dan pemeriksaan (audit) yang berkualitas yang dilakukan oleh pihak yang profesional dalam bidangnya. Menurut Mardiasmo (2005) pemeriksaan (audit) merupakan kegiatan yang dilakukan oleh pihak yang memiliki kompetensi dan independensi untuk memeriksa apakah hasil kinerja pemerintah telah sesuai dengan standar yang ditetapkan.

Salah satu unit yang melakukan pengawasan dan pemeriksaan (audit) pemerintah adalah BPKP (Badan Pengawas Keuangan dan Pembangunan). BPKP sebagai auditor internal pemerintah pusat juga memiliki tanggung jawab besar yaitu menciptakan proses tata kelola pemerintah yang baik, yang bebas dari Korupsi, Kolusi dan Nepotisme (KKN) serta penerapan sistem pengendalian manajemen (Pradita, 2010). Dalam pelaksanaannya, BPKP memiliki dasar hukum yaitu pasal 52, 53 dan 54 Keputusan Presiden Republik Indonesia No. 103/2001 mengatur tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi dan Tata Kerja Lembaga Pemerintah Non Departemen sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Presiden Nomor 64 Tahun 2005. Menurut PP Nomor 60 Tahun 2008, BPKP kembali mengukuhkan posisinya, hal ini dapat diperhatikan sebagaimana di atur dalam pasal 1 yaitu “BPKP sebagai Aparat Pengawas Intern Pemerintah (APIP) yang bertanggung jawab kepada Presiden”. Peran BPKP ditegaskan lagi melalui Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan Pengawas Keuangan dan Pembangunan.

Dalam melaksanakan tugasnya, BPKP sebagai auditor internal pemerintah harus memiliki standar kompetensi auditor sehingga nantinya fungsi dan tugas sebagai auditor internal dapat berjalan dengan baik. Standar kompetensi auditor merupakan ukuran kemampuan minimal yang harus dimiliki auditor yang

2

mencakup aspek pengetahuan (knowledge), keterampilan/keahlian (skill) dan sikap perilaku (attitude). Auditor internal wajib memenuhi standar kompetensi yang dipersyaratkan untuk dapat melaksanakan tugas pengawasan sesuai jenjang jabatannya. Untuk mempertahankan kompetensi yang dimiliki, auditor internal wajib mengikuti Pendidikan dan Pelatihan Profesional Berkelanjutan (Continuing Professional Education) untuk menjamin kompetensi yang dimiliki sesuai perkembangan lingkungan pengawasan.

Seorang auditor internal pastinya dapat menilai kompetensi yang dimiliki oleh dirinya sendiri, apakah kompetensi yang dimilikinya sudah baik atau masih perlu ditingkatkan kompetensinya. Penilaian mengenai kompetensi yang dimiliki diri sendiri sangat diperlukan, karena dengan adanya penilaian seperti ini maka auditor dapat melihat bagaimana kemampuan yang dimiliki oleh dirinya sendiri dan hal ini juga dapat menunjang peran auditor internal sebagai tolak ukur seberapa berkompetennya auditor saat menjalankan tugasnya.

Selain bekerja secara individual auditor internal juga harus memiliki kemampuan untuk berinteraksi dengan auditor internal yang lain, karena nantinya mereka juga akan berkerja secara berkelompok atau tim. Dalam hal ini setiap anggota tim harus saling melengkapi, karena setiap auditor memiliki latar belakang pendidikan yang berbeda, dan memiliki pengetahuan yang berbeda pula. Dengan bekerja secara berkelompok atau tim, nantinya auditor internal dapat menilai bagaimana kompetensi yang dimiliki oleh masing-masing auditor internal yang lain. Ini akan menimbulkan penilaian kompetensi yang berbeda-beda untuk setiap auditor internal. Perbedaan penilaian kompetensi ini dapat dilihat dari kemampuan dalam pengetahuan, keahlian ataupun sikap perilaku dari masing-masing auditor internal pada saat bekerja di dalam tim.

Penelitian terdahulu yang dilakukan Awaluddin (2013) mengenai Pengaruh Independensi dan Kompetensi Auditor Terhadap Kepuasan Kerja dan Kinerja Auditor Inspektorat Kota Makassar menyimpulkan bahwa kompetensi auditor berpengaruh positif terhadap kepuasan kerja, ini berarti bahwa

3

peningkatan kompetensi auditor akan diikuti dengan peningkatan kepuasan kerja dan sebaliknya. Oktaria dan Tjandrakirana (2012) mengenai Pengaruh Kompetensi dan Independensi Auditor Terhadap Kinerja Auditor Internal Bank BUMN di Kanwil Palembang menyimpulkan bahwa kompetensi berpengaruh signifikan parsial terhadap kinerja auditor bank dengan arah hubungan positif. Dan menurut Kharismatuti (2012) dalam Pengaruh Kompetensi Dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi (Studi Empiris Pada Internal Auditor BPKP DKI Jakarta) menyatakan bahwa kompetensi berpengaruh positif terhadap kualitas auditor. Berdasarkan dari beberapa hasil penelitian ini membuktikan bahwa secara garis besar kompetensi memiliki pengaruh yang signifikan di dalam proses pelaksanaan audit internal dalam pemerintahan

Pada tahun 2013 tim auditor BPKP Jawa Tengah yang berjumlah empat orang dilaporkan ke Polda Jawa Tengah dikarenakan ke empat auditor tersebut dinilai membuat laporan kerugian negara yang tidak sesuai dengan fakta di lapangan dalam kasus dugaan korupsi tukar guling tanah milik Pemprov Jateng di Desa Nyatnyono, Ungaran Barat, Kabupaten Semarang. Dilihat dari kasus yang terjadi pada auditor BPKP Kantor Perwakilan Jawa Tengah, maka peneliti ingin melihat bagaimana kompetensi yang dimiliki oleh aparat fungsional yang terdapat pada Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah dalam menjalankan tugasnya sebagai auditor internal.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada objeknya. Objek yang diteliti oleh peneliti sebelumnya berada pada level Kabupaten dan Kota, sedangkan objek penelitian kali ini lebih tinggi levelnya yaitu tingkat Provinsi seperti Badan Pengawas Keuangan dan Pembangunan (BPKP). Penelitian ini merupakan penelitian bersama yang dilakukan di Inspektorat Yogyakarta, Inspektorat Semarang, BPKP Kantor Perwakilan Yogyakarta dan BPKP Kantor Perwakilan Jawa Tengah. Melihat pentingnya peran Inspektorat dan BPKP dalam pemerintahan, maka dengan demikian peneliti ingin melakukan penelitian untuk melihat bagaimana kompetensi aparat

4

fungsional dengan judul “Kompetensi Aparat Fungsional Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah Sebagai Auditor Internal”.

Tujuan dari penelitian ini adalah untuk mendeskripsikan berapa besar tingkat kompetensi yang dimiliki oleh Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah sebagai auditor internal. Hasil dari penelitian ini diharapkan mampu memberikan kontribusi bagi BPKP agar kualitas kompetensi aparat BPKP Jawa Tengah sebagai auditor internal akan lebih baik, dan memastikan bahwa BPKP Jawa Tengah memiliki kompetensi yang sesuai agar hasil kepada pemerintah dapat dipertanggung jawabkan kualitasnya.

KERANGKA KONSEPTUAL Auditor Internal

Audit adalah suatu proses pengumpulan serta pengevaluasian bahan bukti tentang informasi untuk mengukur mengenai suatu entitas ekonomi yang dilakukan oleh seorang yang berkompeten dan memiliki independensi dalam menentukan dan melaporkan kesesuaian informasi dengan kriteria yang telah ditetapkan (Arens dan Loebbecke, 2003).

Menurut Nasution (2003) internal auditor adalah orang atau badan yang melakukan aktivitas internal auditing. Oleh sebab itu internal auditor senantiasa berusaha untuk melengkapi setiap kegiatan dengan penilaian langsung atas setiap bentuk pengawasan untuk dapat mengikuti perkembangan dunia usaha yang semakin kompleks. Maka dari itu auditing muncul sebagai suatu kegiatan khusus dari bidang akuntansi yang luas yang memanfaatkan metode dan teknik dari dasar penilaian.

Dengan demikian pemeriksaan intern (Internal Auditor) harus memahami sifat dan luasnya pelaksanaan kegiatan pada setiap jajaran organisasi, dan juga diarahkan untuk menilai operasi sebagai tujuan utama.

5

Badan Pengawas Keuangan dan Pembangunan

Badan Pengawasan Keuangan dan Pembangunan atau yang disingkat BPKP, adalah Lembaga pemerintah nonkementerian Indonesia yang melaksanakan tugas pemerintahan di bidang pengawasan keuangan dan pembangunan yang berupa Audit, Konsultasi, Asistensi, Evaluasi, Pemberantasan KKN serta Pendidikan dan Pelatihan Pengawasan sesuai dengan peraturan yang berlaku.

Hasil pengawasan keuangan dan pembangunan dilaporkan kepada Presiden selaku kepala pemerintahan sebagai bahan pertimbangan untuk menetapkan kebijakan-kebijakan dalam menjalankan pemerintahan dan memenuhi kewajiban akuntabilitasnya. Hasil pengawasan BPKP juga diperlukan oleh para penyelenggara pemerintahan lainnya termasuk pemerintah provinsi dan kabupaten/kota dalam pencapaian dan peningkatan kinerja instansi yang dipimpinnya.

Kompetensi Auditor Internal

Standar umum pertama (IAI, 2011) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup oleh sebagai auditor. Seberapapun tinggi tingkat kemampuan seseorang dalam bidang-bidang yang lain, termasuk dalam bidang bisnis dan keuangan, ia tidak dapat memenuhi persyaratan yang dimaksudkan dalam standar auditing ini, jika ia tidak memiliki pendidikan serta pengalaman memadai dalam bidang auditing.

Menurut Efendy (2010) kompetensi auditor adalah pengetahuan, keahlian, dan pengalaman yang dibutuhkan oleh auditor untuk dapat melakukan audit secara objektif, cermat dan seksama. Auditor harus memiliki kualifikasi untuk memenuhi kriteria yang digunakan dan harus kompenten untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat

6

setelah memeriksa bukti itu (Arens et al; 2012). Tuanakotta (2011), kompetensi merupakan keahlian seorang auditor diperoleh dari pengetahuan, pengalaman, dan pelatihan. Setiap auditor wajib memenuhi persyaratan tertentu untuk menjadi auditor. Menurut Rai (2008) kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar.

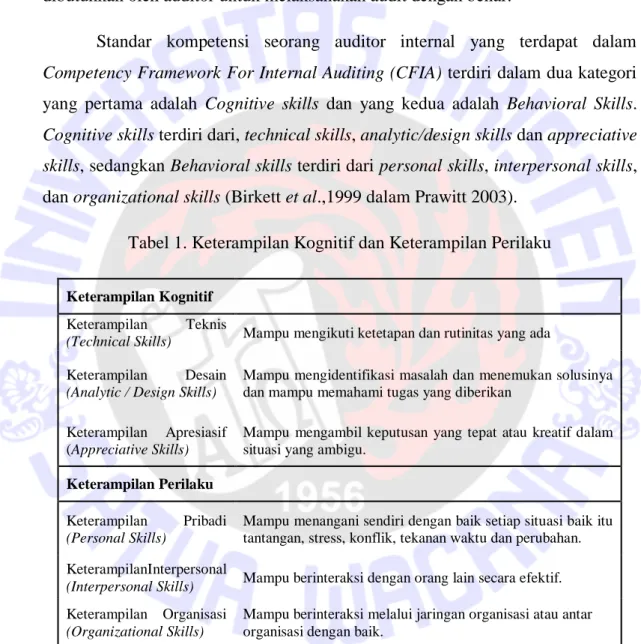

Standar kompetensi seorang auditor internal yang terdapat dalam Competency Framework For Internal Auditing (CFIA) terdiri dalam dua kategori yang pertama adalah Cognitive skills dan yang kedua adalah Behavioral Skills. Cognitive skills terdiri dari, technical skills, analytic/design skills dan appreciative skills, sedangkan Behavioral skills terdiri dari personal skills, interpersonal skills, dan organizational skills (Birkett et al.,1999 dalam Prawitt 2003).

Tabel 1. Keterampilan Kognitif dan Keterampilan Perilaku

Keterampilan Kognitif Keterampilan Teknis

(Technical Skills) Mampu mengikuti ketetapan dan rutinitas yang ada

Keterampilan Desain

(Analytic / Design Skills)

Mampu mengidentifikasi masalah dan menemukan solusinya dan mampu memahami tugas yang diberikan

Keterampilan Apresiasif (Appreciative Skills)

Mampu mengambil keputusan yang tepat atau kreatif dalam situasi yang ambigu.

Keterampilan Perilaku Keterampilan Pribadi

(Personal Skills)

Mampu menangani sendiri dengan baik setiap situasi baik itu tantangan, stress, konflik, tekanan waktu dan perubahan. KeterampilanInterpersonal

(Interpersonal Skills) Mampu berinteraksi dengan orang lain secara efektif.

Keterampilan Organisasi

(Organizational Skills)

Mampu berinteraksi melalui jaringan organisasi atau antar organisasi dengan baik.

7

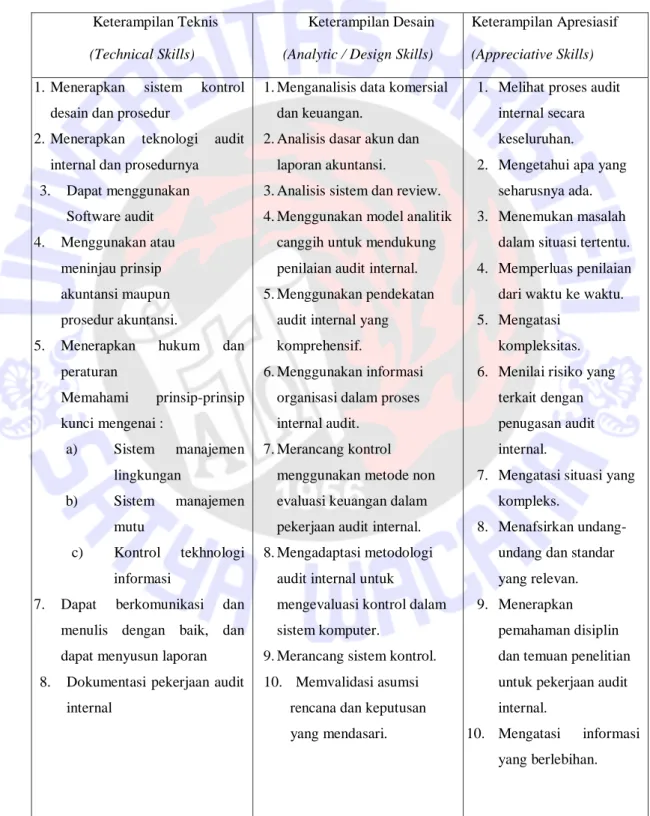

Pada tabel dibawah dapat dilihat beberapa atribut individual yang dibutuhkan oleh auditor internal yang terdapat pada keterampilan kognitif.

Tabel 2. Atribut Individual yang Dibutuhkan Auditor Internal dalam Keterampilan Kognitif

Keterampilan Teknis

(Technical Skills)

Keterampilan Desain

(Analytic / Design Skills)

1. Keterampilan Apresiasif (Appreciative Skills)

1. Menerapkan sistem kontrol desain dan prosedur

2. Menerapkan teknologi audit internal dan prosedurnya 3. Dapat menggunakan Software audit 4. Menggunakan atau meninjau prinsip akuntansi maupun prosedur akuntansi.

5. Menerapkan hukum dan peraturan 6. Memahami prinsip-prinsip kunci mengenai : a) Sistem manajemen lingkungan b) Sistem manajemen mutu c) Kontrol tekhnologi informasi

7. Dapat berkomunikasi dan menulis dengan baik, dan dapat menyusun laporan 8. Dokumentasi pekerjaan audit

internal

1. Menganalisis data komersial dan keuangan.

2. Analisis dasar akun dan laporan akuntansi.

3. Analisis sistem dan review. 4. Menggunakan model analitik

canggih untuk mendukung penilaian audit internal. 5. Menggunakan pendekatan

audit internal yang komprehensif.

6. Menggunakan informasi organisasi dalam proses internal audit.

7. Merancang kontrol menggunakan metode non evaluasi keuangan dalam pekerjaan audit internal. 8. Mengadaptasi metodologi

audit internal untuk

mengevaluasi kontrol dalam sistem komputer.

9. Merancang sistem kontrol. 10. Memvalidasi asumsi rencana dan keputusan yang mendasari.

1. Melihat proses audit internal secara keseluruhan.

2. Mengetahui apa yang seharusnya ada. 3. Menemukan masalah

dalam situasi tertentu. 4. Memperluas penilaian dari waktu ke waktu. 5. Mengatasi

kompleksitas. 6. Menilai risiko yang

terkait dengan penugasan audit internal.

7. Mengatasi situasi yang kompleks.

8. Menafsirkan undang-undang dan standar yang relevan. 9. Menerapkan

pemahaman disiplin dan temuan penelitian untuk pekerjaan audit internal.

10. Mengatasi informasi yang berlebihan.

8

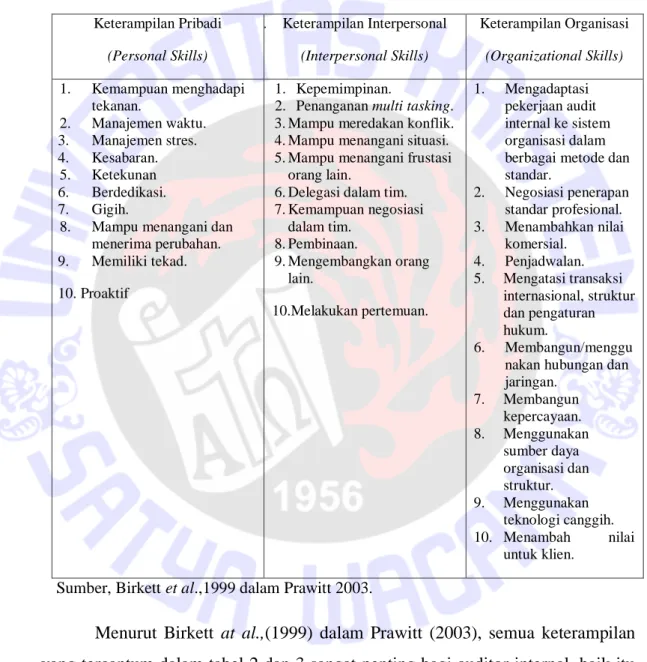

Pada tabel dibawah dapat dilihat beberapa atribut individual yang dibutuhkan oleh auditor internal yang terdapat pada keterampilan perilaku.

Tabel 3. Atribut Individual yang Dibutuhkan Auditor Internal dalam Keterampilan Perilaku Keterampilan Pribadi (Personal Skills) 1. Keterampilan Interpersonal (Interpersonal Skills) Keterampilan Organisasi (Organizational Skills) 1. Kemampuan menghadapi tekanan. 2. Manajemen waktu. 3. Manajemen stres. 4. Kesabaran. 5. Ketekunan 6. Berdedikasi. 7. Gigih.

8. Mampu menangani dan menerima perubahan. 9. Memiliki tekad. 10. Proaktif

1. Kepemimpinan.

2. Penanganan multi tasking. 3. Mampu meredakan konflik. 4. Mampu menangani situasi. 5. Mampu menangani frustasi

orang lain.

6. Delegasi dalam tim. 7. Kemampuan negosiasi dalam tim. 8. Pembinaan. 9. Mengembangkan orang lain. 10.Melakukan pertemuan. 1. Mengadaptasi pekerjaan audit internal ke sistem organisasi dalam berbagai metode dan standar. 2. Negosiasi penerapan standar profesional. 3. Menambahkan nilai komersial. 4. Penjadwalan. 5. Mengatasi transaksi internasional, struktur dan pengaturan hukum. 6. Membangun/menggu nakan hubungan dan jaringan. 7. Membangun kepercayaan. 8. Menggunakan sumber daya organisasi dan struktur. 9. Menggunakan teknologi canggih. 10. Menambah nilai untuk klien. Sumber, Birkett et al.,1999 dalam Prawitt 2003.

Menurut Birkett at al.,(1999) dalam Prawitt (2003), semua keterampilan yang tercantum dalam tabel 2 dan 3 sangat penting bagi auditor internal, baik itu auditor internal yang berasal dari dalam organisasi itu sendiri atau auditor internal yang berasal dari luar organisasi. Namun beberapa keterampilan mungkin lebih tepat untuk auditor internal yang berasal dari dalam organisasi itu sendiri. Menurut Efendy (2010), kompetensi yang diperlukan oleh seorang auditor dalam

9

melaksanakan proses audit tidak hanya berupa pemahaman dan penguasaan terhadap standar akuntansi dan auditing, tetapi juga harus memahami terhadap objek yang akan di audit.

METODE PENELITIAN

Objek penelitian dalam penelitian ini adalah auditor yang bekerja pada Badan Pengawas Keuangan dan Pembangunan (BPKP) Kantor Perwakilan Jawa Tengah, yang terletak di Jalan Raya Semarang Kendal KM 12 Semarang. Responden dalam penelitian ini adalah auditor internal Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah yang berjumlah 34 orang.

Penelitian ini merupakan penelitian deskripstif kuantitatif. Data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang secara langsung bersumber dari jawaban responden atas pertanyaan-pertanyaan yang terdapat di dalam kuesioner (Sekaran dan Roger, 2009). Metode pengumpulan data dalam penelitian ini menggunakan metode survey dengan kuesioner. Kuesioner yang diberikan disertai dengan surat permohonan serta penjelasan tentang tujuan penelitian yang dilakukan. Kuesioner diisi oleh para auditor internal pada Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah sebagai responden penelitian. Dalam penelitian ini, kuesioner dikembangkan berdasarkan referensi dari Birkett, et al 1999 dalam buku yang berjudul Managing The Internal Audit Function (Prawitt, 2003). Pertanyaan terdiri dari enam komponen kompetensi yang kemungkinan besar dapat di jawab oleh reponden.

Metode pengisian kuesioner oleh responden akan dilakukan dengan dua metode, yaitu dengan penilaian sendiri (self assessment) dan penilaian rekan sejawat. Penilaian sendiri (self assesment) ditetapkan dalam keadaan-keadaan tertentu sebagai alat pengembangan diri, hal ini memaksa para karyawan (aparat fungsional BPKP) untuk memikirkan mengenai kelemahan dan kekuatan yang

10

mereka miliki (Isbani, 2008). Penggunaan penilaian rekan sejawat dilakukan dengan cara diri sendiri menilai rekan sejawat dalam satu timnya. Metode penilaian rekan sejawat dilakukan untuk menghindari terjadinya bias penilaian, dan efek-efek pribadi dalam penilaian.

Kuesioner yang dibagikan adalah kuesioner yang telah diuji validitas dan uji reliabilitas menggunakan SPSS 17.0. Uji validitas dilakukan untuk mengetahui tingkat kevalidan dan sah tidaknya kuesioner yang digunakan dalam pengumpulan data, kuesioner dinyatakan valid dan sah jika mempunyai validitas yang tinggi. Uji reabilitas dilakukan untuk menguji konsistensi kuesioner dalam mengukur suatu konstrak yang sama atau stabilitas kuesioner jika digunakan dari waktu ke waktu (Ghozali 2006 dalam Zu’amah 2009). Hasil dari pengujian dikatakan reliabel jika nilai alpha lebih besar dari 0,6 (nilai standar).

Teknik analisis data menggunakan perhitungan skor kuesioner dengan teknik skala likert. Skala likert merupakan skala yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial (Sugiono, 2012). Jawaban dari setiap item instrumen yang menggunakan skala likert mempunyai gradasi dari positif sampai sangat negatif yang dapat berupa kata-kata antara lain:

Skor 5 : Sangat Setuju Skor 4 : Setuju

Skor 3 : Netral Skor 2 : Tidak Setuju

Skor 1 : Sangat Tidak Setuju

Untuk perhitungan skor digunakan rumus sebagai berikut :

Dimana : - Total Skor (A) = Total nilai skor (1-5)

11

Untuk menentukan kategori penilaian responden terhadap aspek yang dinilai dapat disusun dari jumlah skor jawaban responden, yaitu dicari skor tertinggi, skor terendah, jumlah kelas, dan jarak interval.

Skor Tertinggi = 5 (Sangat Setuju) Skor Terendah = 1 (Sangat Tidak Setuju)

Jumlah kelas = 5 (Sangat Tidak Setuju sampai Sangat Setuju) Jarak interval = (Skor tertinggi – Skor terendah)

Jumlah kelas interval = (5 – 1) / 5

= 0,8

Berdasarkan perhitungan di atas dapat disusun kategori skala penilaian responden dari tiap-tiap aspek yang dinilai :

- Baik Sekali >4,2 s/d 5

- Baik >3,4 s/d 4,2

- Cukup Baik >2,6 s/d 3,4

- Buruk >1,8 s/d 2,6

- Buruk Sekali 1,0 s/d 1,8

Sedangkan skor yang nantinya akan digunakan sebagai penilaian akhir adalah skor rata-rata antara skor hasil penilaian diri sendiri dengan skor hasil penilaian rekan sejawat. Skor di hitung dengan menggunakan rumus sebagai berikut :

Dimana : - Skor X = Skor dari penilaian diri sendiri

12

Setelah data dianalisis menggunakan skala likert, kemudian data akan diuji menggunakan analisis Pearson Chi Square. Uji Chi Square atau biasa disebut chi kuadrat digunakan untuk menguji apakah ada perbedaan pemberian penilaian oleh responden pada saat mengisi kuesioner antara pemberian penilaian diri sendiri dan penilaian rekan sejawat. Dalam pengujian ini akan menggunakan SPSS 17.

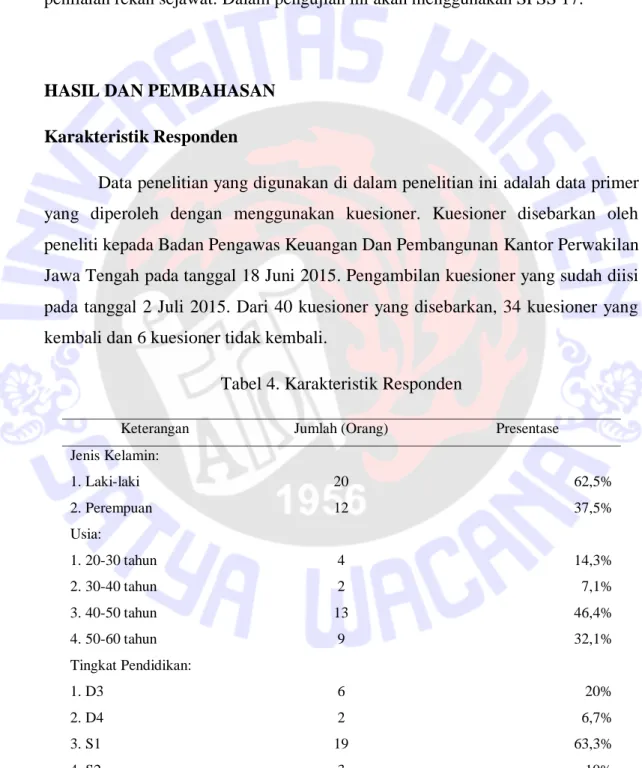

HASIL DAN PEMBAHASAN Karakteristik Responden

Data penelitian yang digunakan di dalam penelitian ini adalah data primer yang diperoleh dengan menggunakan kuesioner. Kuesioner disebarkan oleh peneliti kepada Badan Pengawas Keuangan Dan Pembangunan Kantor Perwakilan Jawa Tengah pada tanggal 18 Juni 2015. Pengambilan kuesioner yang sudah diisi pada tanggal 2 Juli 2015. Dari 40 kuesioner yang disebarkan, 34 kuesioner yang kembali dan 6 kuesioner tidak kembali.

Tabel 4. Karakteristik Responden

Keterangan Jumlah (Orang) Presentase

Jenis Kelamin: 1. Laki-laki 20 62,5% 2. Perempuan 12 37,5% Usia: 1. 20-30 tahun 4 14,3% 2. 30-40 tahun 2 7,1% 3. 40-50 tahun 13 46,4% 4. 50-60 tahun 9 32,1% Tingkat Pendidikan: 1. D3 6 20% 2. D4 2 6,7% 3. S1 19 63,3% 4. S2 3 10%

13

Data karakteristik responden pada tabel 4 menyajikan informasi umum mengenai kondisi responden yang meliputi jenis kelamin, usia, dan tingkat pendidikan. Pada tingkatan usia, auditor internal yang bekerja pada Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah sebagian besar sudah berusia lebih dari 40 tahun. Dan untuk tingkat pendidikan, auditor internal Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah sebagian besar bergelar Sarjana. Melihat tingkat usia dan tingkat pendidikan auditor internal, dapat dipastikan bahwa mereka sudah bekerja selama lebih dari 15 tahun yang artinya auditor internal memiliki pengalaman kerja yang tinggi sehingga tidak diragukan lagi kompetensi yang dimiliki oleh auditor internal BPKP Kantor Perwakilan Jawa Tengah.

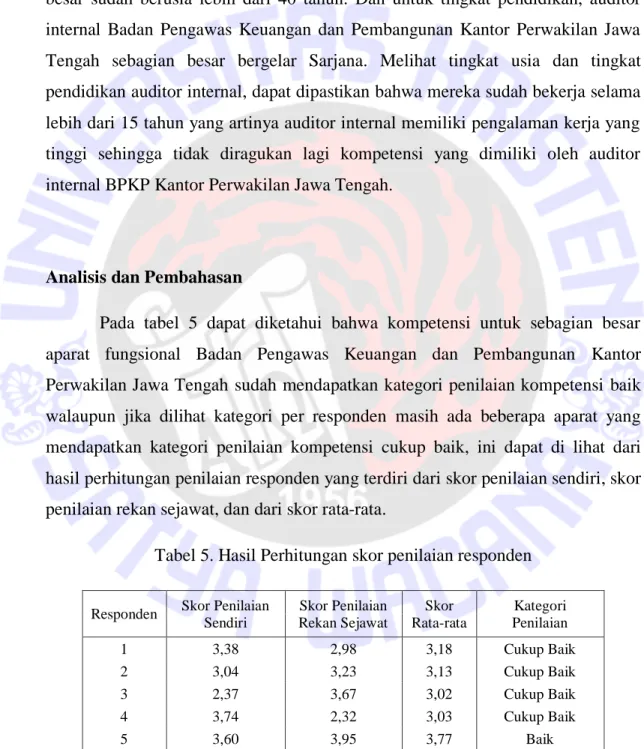

Analisis dan Pembahasan

Pada tabel 5 dapat diketahui bahwa kompetensi untuk sebagian besar aparat fungsional Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah sudah mendapatkan kategori penilaian kompetensi baik walaupun jika dilihat kategori per responden masih ada beberapa aparat yang mendapatkan kategori penilaian kompetensi cukup baik, ini dapat di lihat dari hasil perhitungan penilaian responden yang terdiri dari skor penilaian sendiri, skor penilaian rekan sejawat, dan dari skor rata-rata.

Tabel 5. Hasil Perhitungan skor penilaian responden

Responden Skor Penilaian Sendiri Skor Penilaian Rekan Sejawat Skor Rata-rata Kategori Penilaian 1 3,38 2,98 3,18 Cukup Baik 2 3,04 3,23 3,13 Cukup Baik 3 2,37 3,67 3,02 Cukup Baik 4 3,74 2,32 3,03 Cukup Baik 5 3,60 3,95 3,77 Baik

14

Lanjutan Tabel 5

Responden Skor Penilaian Sendiri Skor Penilaian Rekan Sejawat Skor Rata-rata Kategori Penilaian 6 3,58 3,29 3,44 Baik 7 3,93 3,09 3,51 Baik 8 3,70 4,00 3,85 Baik 9 3,94 4,00 3,97 Baik 10 3,80 3,92 3,86 Baik 11 4,07 4,00 4,04 Baik 12 4,00 4,00 4,00 Baik 13 4,00 4,00 4,00 Baik 14 3,87 4,00 3,94 Baik 15 3,83 3,94 3,89 Baik 16 3,62 4,00 3,81 Baik 17 3,89 3,53 3,71 Baik 18 3,78 3,91 3,85 Baik 19 3,61 3,89 3,75 Baik 20 2,95 3,98 3,47 Baik 21 3,19 3,57 3,38 Cukup Baik 22 3,92 2,98 3,45 Baik 23 4,02 3,00 3,51 Baik 24 3,43 4,00 3,71 Baik 25 3,84 3,87 3,86 Baik 26 3,87 4,00 3,93 Baik 27 3,56 3,90 3,73 Baik 28 3,37 3,53 3,45 Baik 29 3,49 3,17 3,33 Cukup Baik 30 3,04 4,00 3,52 Baik 31 3,43 3,94 3,69 Baik 32 3,74 4,00 3,87 Baik 33 3,79 3,06 3,42 Baik 34 3,81 3,73 3,77 Baik Keseluruhan Skor 3,62 3,66 3,64 Baik

15

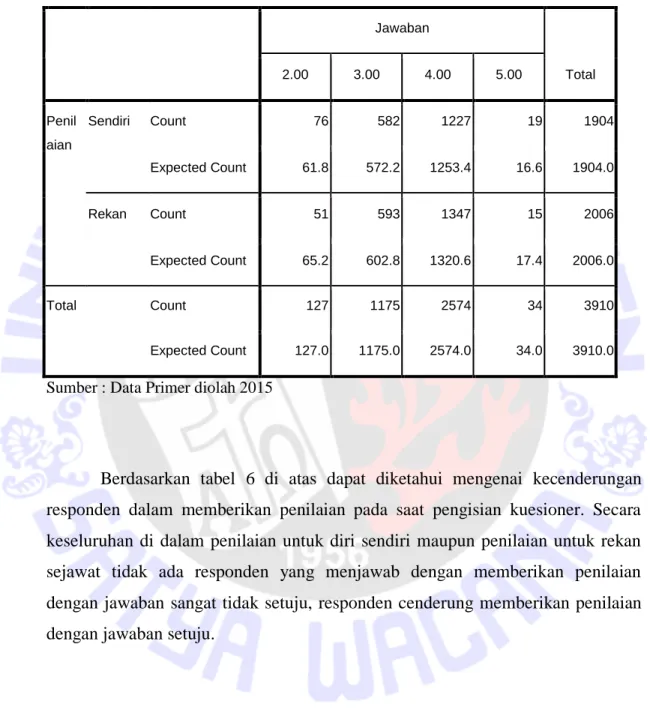

Tabel 6. Crosstabulation Penilaian Sendiri dan Penilaian Rekan Kerja

Jawaban Total 2.00 3.00 4.00 5.00 Penil aian Sendiri Count 76 582 1227 19 1904 Expected Count 61.8 572.2 1253.4 16.6 1904.0 Rekan Count 51 593 1347 15 2006 Expected Count 65.2 602.8 1320.6 17.4 2006.0 Total Count 127 1175 2574 34 3910 Expected Count 127.0 1175.0 2574.0 34.0 3910.0

Sumber : Data Primer diolah 2015

Berdasarkan tabel 6 di atas dapat diketahui mengenai kecenderungan responden dalam memberikan penilaian pada saat pengisian kuesioner. Secara keseluruhan di dalam penilaian untuk diri sendiri maupun penilaian untuk rekan sejawat tidak ada responden yang menjawab dengan memberikan penilaian dengan jawaban sangat tidak setuju, responden cenderung memberikan penilaian dengan jawaban setuju.

16

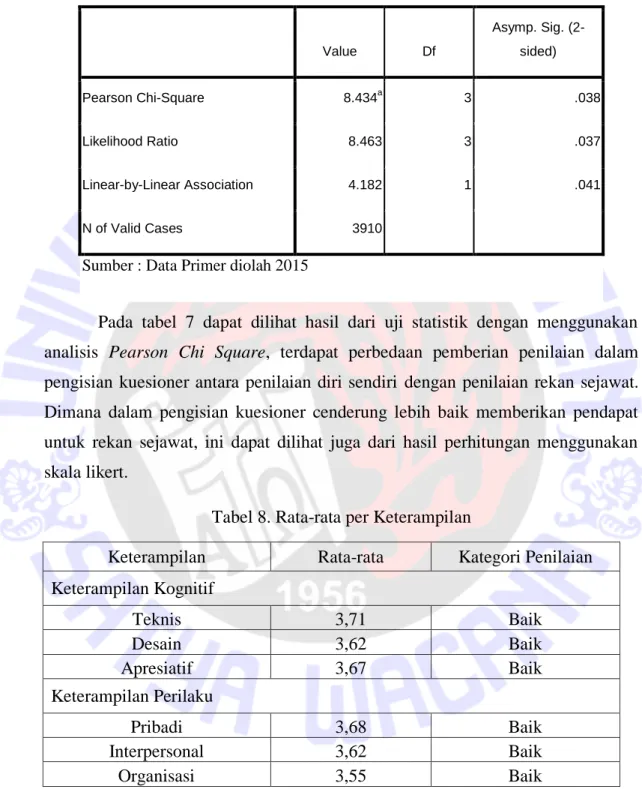

Tabel 7. Pearson Chi Square

Value Df Asymp. Sig. (2-sided) Pearson Chi-Square 8.434a 3 .038 Likelihood Ratio 8.463 3 .037 Linear-by-Linear Association 4.182 1 .041 N of Valid Cases 3910

Sumber : Data Primer diolah 2015

Pada tabel 7 dapat dilihat hasil dari uji statistik dengan menggunakan analisis Pearson Chi Square, terdapat perbedaan pemberian penilaian dalam pengisian kuesioner antara penilaian diri sendiri dengan penilaian rekan sejawat. Dimana dalam pengisian kuesioner cenderung lebih baik memberikan pendapat untuk rekan sejawat, ini dapat dilihat juga dari hasil perhitungan menggunakan skala likert.

Tabel 8. Rata-rata per Keterampilan

Keterampilan Rata-rata Kategori Penilaian

Keterampilan Kognitif Teknis 3,71 Baik Desain 3,62 Baik Apresiatif 3,67 Baik Keterampilan Perilaku Pribadi 3,68 Baik Interpersonal 3,62 Baik Organisasi 3,55 Baik

17

Dari tabel 8 di atas dapat diketahui mengenai skor rata-rata untuk masing-masing keterampilan. Dari hasil rata-rata penilaian untuk keterampilan kognitif yang meliputi keterampilan teknis, keterampilan desain, dan keterampilan apresiasif kemudian untuk keterampilan perilaku yang meliputi keterampilan pribadi, keterampilan interpersonal, dan keterampilan organisasi secara keseluruhan memperoleh hasil yang baik. Namun jika dilihat dari hasil perhitungan skor untuk masing-masing responden yang terlampir dalam lampiran, masih terdapat responden yang memperoleh hasil dibawah kategori baik. Dari hasil rata-rata ke enam keterampilan di atas dapat dilihat bahwa ada tiga keterampilan yang mendapatkan nilai terendah, yaitu keterampilan desain, keterampilan interpersonal dan keterampilan organisasi.

Pada penelitian ini kompetensi auditor internal Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah diukur menggunakan 6 kategori melalui 115 pertanyaan. Kategori-kategorinya adalah keterampilan teknis, diharapkan auditor internal dapat melaksanakan tugas audit sesuai dengan prosedur yang ditetapkan, dan dapat menyelesaikan tugas audit dengan menggunakan teknologi yang ada. Keterampilan desain, sebagai auditor internal harus mampu mengidentifikasi masalah dan menemukan solusinya. Keterampilan Apresiatif, setiap auditor internal harus mampu mengatasi masalah dan dapat mengambil keputusan dengan tepat dalam situasi yang kompleks. Keterampilan Pribadi, auditor internal mampu mengontrol dirinya untuk menghadapi tantangan, stres, konflik dan memiliki manajemen waktu yang baik. Keterampilan interpersonal, auditor internal tidak hanya bekerja seorang diri namun juga bekerja secara berkelompok itu artinya seorang audior internal harus memiliki jiwa pemimpin, mampu meredakan konflik dan memiliki kemampuan bernegosiasi didalam tim. Keterampilan organisasi, auditor internal harus bisa membangun kepercayaan dan mampu membangun hubungan dan jaringan antar organisasi.

Melihat tingkat kompetensi dengan hasil rata-rata yang sudah baik ini, berarti setiap aparat fungsional Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah dapat melaksanakan tugas dan fungsinya sebagai auditor internal pemerintah dengan baik. Dengan demikian good governance

18

dapat terwujud dilihat dari proses pengawasan, pemeriksaan, dan pengendalian dapat terlaksana secara optimal.

19

SIMPULAN, KETERBATASAN DAN SARAN Simpulan

Kompetensi untuk aparat fungsional Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah secara keseluruhan sudah baik. Ini dilihat berdasarkan hasil perhitungan skor kuesioner dengan menggunakan skala likert terbukti tingkat kompetensi aparat fungsional Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah sudah baik, dimana skor rata-rata untuk keseluruhan responden mencapai 3,64.

Keterbatasan

Penelitian ini merupakan penelitian persepsional, penelitian yang melihat kondisi psikologis responden, dan tingkat kesensitifan responden. Dalam penelitian ini pertanyaan-pertanyaan yang terdapat di dalam kuesioner dianggap memiliki bobot kompetensi yang sama, tidak ada pertanyaan yang dianggap tidak penting, semua pertanyaan dianggap penting. Dalam pengambilan data penulis tidak dapat mengontrol data penilaian untuk rekan sejawat.

Saran

Untuk BPKP Kantor Perwakilan Jawa Tengah diharapkan untuk dapat meningkatkan kompetensi aparat fungsional pada keterampilan desain, keterampilan interpersonal dan keterampilan organisasi dengan cara mengadakan pelatihan secara berkala, membangun rasa kepercayaan antar anggota tim dan menunjukkan rasa antusiasme dalam tim, dan auditor lebih proaktif menyangkut peraturan yang berlaku serta proses bisnis yang berkaitan dengan hal-hal yang akan diaudit. Kemudian untuk penelitian lebih lanjut diharapkan bobot pertanyaan di dalam kuesioner terdapat perbedaan bobot penilaian.

20 DAFTAR PUSTAKA

Arens, Alvin A., dan James K. Loebbecke. 2003. Auditing, Pendekatan Terpadu. Terj. Amir Abadi Jusuf. Jakarta: Salemba Empat.

Arens, Alvin A., Randal J. Elder, dan Beasley Mark S. 2012. Auditing and Assurance Services – An Integrated Approach. Edisi Keduabelas. Prentice Hall.

Awaludin, Murtiadi. 2013. Pengaruh Independensi dan Kompetensi Auditor Terhadap Kepuasan Kerja dan Kinerja Auditor Inspektorat Kota Makasar. ASSETS Volume 3 Nomor 2 Tahun 2013.

Efendy, M. T. 2010. Pengaruh Kompetensi, Independensi Dan Motivasi Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah. Tesis. Universitas Diponegoro Semarang.

http://auditorinternal.com/2010/02/23/menghitung-kompetensi-sang-auditor-internal

http://www.bpkp.go.id/jateng.bpkp

Ikatan Akuntansi Indonesia. 2001. Standar Profesi Akuntan Publik. Jakarta: Salemba Empat.

Indah, Siti Nurmawar. 2010. Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit. Skripsi. Universitas Diponegoro Semarang

Isabni, F. Y. 2009. Pengaruh Penilaian Kinerja Terhadap Produktivitas Kerja Pegawai

Kharismatuti, N. 2012. Pengaruh Kompetensi Dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi. Skripsi. Universitas Diponegoro Semarang.

Nasution. 2003. Sekilas Tentang Internal Auditor. Jurnal Akuntansi dan Keuangan. Universitas Sumatera Utara

21

Mardiasmo. 2005. Akuntansi Sektor Publik Edisi 2. Yogyakarta: Andi.

Oktaria, Nurmawati and Tjandrakirana, Rina. 2012. Pengaruh Kompetensi dan Independensi Auditor Terhadap Kinerja Auditor Internal Bank BUMN di Kanwil Palembang. Jurnal Penelitian dan Pengembangan Akuntansi. Vol 6.

PP Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah

Pradita. 2010. Hubungan Antara Kualitas Auditor Dan Human Capital Di Badan Pemeriksa Keuangan (BPK) Dan Badan Pengawasan Keuangan Dan Pembangunan (BPKP). Universitas Diponegoro Semarang.

Prawitt, D. F. 2003. Managing The Internal Audit Function.

Rai, Agung. 2008. Audit Kinerja Pada Sektor Publik. Jakarta: Salemba Empat

Santrock, W. J. 2003. Adolescence. Jakarta: Erlangga

Sekaran, Uma, dan B. Roger. 2009. Research Methods for Business: a skill building approach.

Sugiono. 2012. Metode Penelitian Kuantitatif, Kaulitatif Dan R & D. Bandung: Alfabeta.

Tuanakotta, Theodorus M. 2011. Berpikir Kritis dalam Auditing. Jakarta: Salemba Empat.

Zu’ammah. 2009. Independensi Dan Kompetensi Auditor Pada Opini Audit (Studi BPKP Jateng). Universitas Negeri Semarang

Lampiran 1. Kuesioner Penelitian

Dengan hormat,

Sehubungan dengan penyelesaian tugas akhir (skripsi) yang sedang saya lakukan di Fakultas Ekonomika dan Bisnis UKSW, maka saya akan melakukan penelitian yang berjudul “Kompetensi Aparat Fungsional Badan Pengawas Keuangan dan Pembangunan Kantor Perwakilan Jawa Tengah Sebagai Auditor Internal”.

Salah satu cara untuk mendapatkan data pada penelitian saya adalah dengan melihat jawaban para auditor melalui penyebaran kuesioner kepada para responden. Untuk itu, besar harapan saya kepada Bapak/Ibu/Sdr/I untuk berpatisipasi dalam mengisi kuesioner ini dengan baik dan tepat. Semua jawaban Bapak/Ibu/Sdr/I berikan bersifat rahasia dan tidak akan diketahui oleh siapapun kecuali peneliti sendiri.

Atas ketersediaan dan kerjasamanya, saya ucapkan terima kasih.

Penulis

Lampiran 1. Kusioner Penelitian

Petunjuk Pengisian

1. Kuesioner ini semata-mata bertujuan untuk keperluan akademis, mohon di jawab dengan baik dan tepat.

2. Baca dan jawab semua pertanyaan dengan seksama tanpa ada yang terlewatkan.

3. Berikut ini disajikan pernyataan dengan kelima kategori pilihan: Skor 5 : Sangat Setuju

Skor 4 : Setuju Skor 3 : Netral Skor 2 : Tidak Setuju

Skor 1 : Sangat Tidak Setuju

4. Kemudian berikan tanda centang (√) pada jawaban yang menurut Bapak/Ibu/Sdr/I tepat.

Contoh :

NO Keterampilan Teknik (Technical Skills) SKOR

1 2 3 4 5 1 Saya adalah orang yang dapat menerapkan prosedur

audit √ Identitas Responden : 1. Jenis Kelamin : 2. Nama : 3. Umur : 4. Pekerjaan Utama : 5. Jabatan : 6. Pendidikan Terakhir :

Lampiran 1. Kusioner Penelitian

Instrumen Penelitian-Penilaian Sendiri Keterampilan Kognitif

NO Keterampilan Teknik (Technical Skills) SKOR

1 2 3 4 5 1 Saya adalah orang yang dapat menerapkan prosedur

audit

2 Saya adalah orang yang dapat menerapkan teknologi

audit internal dan prosedurnya

3 Saya adalah orang yang dapat menggunakan dan

memahami prinsip akuntansi maupun prosedur akuntansi 4

Saya adalah orang yang dapat menerapkan kebijakan dan peraturan yang berlaku dalam pelaksanaan kegiatan

pemerintahan.

5 Saya adalah orang yang dapat memahami prinsip-prinsip

mengenai :

a. Sistem manajemen lingkungan

b. Sistem manajemen mutu

c. Kontrol tekhnologi informasi

6 Saya adalah orang yang dapat berkomunikasi dan

menulis dengan baik, dan dapat menyusun laporan audit 7 Saya adalah orang yang dapat mendokumentasikan

pekerjaan audit internal

No Keterampilan Desain (Analytic/Design Problem Structuring and Solving Skills)

SKOR 1 2 3 4 5 1 Saya adalah orang yang dapat menganalisis data

komersial dan keuangan

2 Saya adalah orang yang dapat menganalisis akun dan

laporan akuntansi

3 Saya adalah orang yang dapat menganalisis sistem dan

review

4 Saya adalah orang yang dapat menggunakan model analitik canggih untuk mendukung penilaian audit

internal

5 Saya adalah orang yang dapat menggunakan pendekatan

audit internal yang komprehensif

6 Saya adalah orang yang dapat menggunakan informasi

organisasi dalam proses internal audit

8 Saya adalah orang yang dapat mengadaptasi metodologi audit internal untuk mengevaluasi kontrol dalam sistem

komputer

9 Saya adalah orang yang dapat merancang sistem

Lampiran 1. Kuesioner Penelitian

No. Keterampilan Apresiatif (Appreciative Skills Judgment/Synthesis)

SKOR 1 2 3 4 5 1 Saya selalu memperhatikan proses audit secara

keseluruhan

2 Saya mengetahui apa yang seharusnya ada saat proses audit internal baik bukti maupun informasi yang

mendukung

3 Saya dapat menemukan masalah yang terjadi dalam

situasi tertentu

4 Saya mampu memperluas kemampuan penilaian saya

dari waktu ke waktu

5

Saya adalah orang yang mampu mengatasi kompleksitas. 6 Saya mampu menilai risiko yang terkait dengan

penugasan internal yang saya terima

7 Saya adalah orang yang mampu mengatasi situasi yang

kompleks/sulit

8 Saya mampu menafsirkan undang-undang dan standar

yang relevan dalam proses audit internal 9 Saya mampu menerapkan pemahaman ilmu yang saya

miliki dalam melaksanakan pekerjaan saya 10

Saya mampu mengatasi informasi yang berlebihan

Keterampilan Perilaku

No Keterampilan Pribadi (Personal Skills) SKOR

1 2 3 4 5 1 Saya adalah orang yang mampu menghadapi tekanan 2 Saya adalah orang yang cakap dalam memanajemen

waktu

3 Saya adalah orang yang mampu dalam memanajemen

tingkat stres saya

4 Saya adalah orang yang sabar

5 Saya adalah orang yang tekun

6 Saya adalah orang yang memiliki dedikasi terhadap

pekerjaan saya

7 Saya adalah orang yang gigih

8 Saya adalah orang yang mampu menangani dan

menerima perubahan

9 Saya adalah orang yang memiliki tekad yang kuat

Lampiran 1. Kuesioner Penelitian

NO Keterampilan Interpersonal (Interpersonal Skills) SKOR 1 2 3 4 5 1

Saya memiliki kemampuan untuk memimpin tim 2 Saya mampu menangani tugas ganda (lebih dari satu

tugas)

3

Saya mampu meredakan konflik yang sedang terjadi 4 Saya mampu untuk menangani situasi yang sulit didalam

pekerjaan saya

5 Saya mampu membantu menangani frustasi yang sedang

dialami rekan kerja saya

6 Saya memiliki kemampuan untuk bernegosiasi didalam

tim dalam menyelesaikan tugas

7 Saya mampu membina atau membimbing rekan kerja

saya dalam pencapaian tujuan

8 Saya mampu mengembangkan kemampuan rekan kerja

saya

9 Saya selalu ikut serta dalam pertemuan-pertemuan yang

harus saya ikuti

10

Saya mampu mendelegasikan tim

NO Keterampilan Organisasi (Organizational Skills) SKOR 1 2 3 4 5 1 Saya mampu mengadaptasi pekerjaan audit internal ke

dalam sistem organisasi dengan menggunakan berbagai

metode dan standar

2 Saya mampu bernegosiasi tentang penerapan standar professional yang digunakan untuk pekerjaan audit

internal

3 Saya mampu menambahkan nilai komersial untuk

pekerjaan audit

4 Saya mampu mengatur jadwal dengan baik untuk setiap

tugas dalam organisasi

5 Saya mampu megatasi transaksi internasional sesuai

dengan struktur dan hukum yang berlaku

6 Saya mampu membangun dan menggunakan hubungan

dan jaringan dalam organisasi dengan baik 7 Saya mampu membuat orang lain percaya dengan apa

yang saya kerjakan dalam organisasi

8 Saya mampu menggunakan sumber daya dan struktur

organisasi dengan baik

9

Lampiran 1. Kuesioner Penelitian

Instrumen Penelitian-Penilaian Rekan Kerja Keterampilan Kognitif

NO Ketrampilan Teknik (Technical Skills) SKOR

1 2 3 4 5 1 Rekan saya adalah orang yang dapat menerapkan sistem

kontrol desain dan prosedur

2 Rekan saya adalah orang yang dapat menerapkan

teknologi audit internal dan prosedurnya 3 Rekan saya adalah orang yang dapat menggunakan atau

meninjau prinsip akuntansi maupun prosedur akuntansi 4 Rekan saya adalah orang yang dapat menerapkan kebijakan dan peraturan yang berlaku dalam pemerintah

5 Rekan saya adalah orang yang dapat memahami

prinsip-prinsip kunci mengenai :

6 a. Sistem manajemen lingkungan

b. Sistem manajemen mutu

c. Kontrol tekhnologi informasi

7 Rekan saya adalah orang yang dapat berkomunikasi dan menulis dengan baik, dan dapat menyusun laporan audit

8 Rekan saya adalah orang yang dapat

mendokumentasikan pekerjaan audit internal No Keterampilan Desain (Analytic/Design Problem

Structuring and Solving Skills)

SKOR 1 2 3 4 5 1 Rekan saya adalah orang yang dapat menganalisis data

komersial dan keuangan

2 Rekan saya adalah orang yang dapat menganalisis akun

dan laporan akuntansi

3 Rekan saya adalah orang yang dapat menganalisis

sistem dan review

4 Rekan saya adalah orang yang dapat menggunakan model analitik canggih untuk mendukung penilaian audit

internal

5 Rekan saya adalah orang yang dapat menggunakan

pendekatan audit internal yang komprehensif 6 Rekan saya adalah orang yang dapat menggunakan

informasi organisasi dalam proses internal audit 7 Rekan saya adalah orang yang dapat merancang kontrol

menggunakan metode non evaluasi keuangan dalam

pekerjaan audit internal

8 Rekan saya adalah orang yang dapat mengadaptasi metodologi audit internal untuk mengevaluasi kontrol

Lampiran 1. Kuesioner Penelitian

No Keterampilan Desain (Analytic/Design Problem Structuring and Solving Skills)

SKOR 1 2 3 4 5 9 Rekan saya adalah orang yang dapat merancang sistem

pengendalian

10 Rekan saya adalah orang yang mampu memutuskan asumsi rencana dan keputusan yang mendasari dalam

proses audit

No. Keterampilan Apresiatif (Appreciative Skills Judgment/Synthesis)

SKOR 1 2 3 4 5 1 Rekan kerja saya selalu melihat proses audit internal

secara keseluruhan

2 Rekan kerja saya selalu mengetahui apa yang seharusnya ada dalam proses audit internal baik berupa bukti

maupun informasi yang dibutuhkan

3 Rekan kerja saya dapat menemukan masalah yang terjadi

dalam situasi tertentu

4 Rekan kerja saya dapat memperluas kemampuan

penilaiannya dari waktu ke waktu

5 Rekan kerja saya adalah orang yang mampu mengatasi

kompleksitas

6 Rekan kerja saya mampu menilai risiko yang terkait

dengan penugasan audit internal yang diberikan 7 Rekan kerja saya adalah orang yang mampu mengatasi

situasi yang kompleks/sulit

8 Rekan kerja saya mampu menafsirkan undang-undang

dan standar yang relevan dalam proses audit internal 9 Rekan kerja saya dapat menerapkan pemahaman

ilmunya untuk melaksankan pekerjaannya

10 Rekan kerja saya dapat mengatasi adanya informasi yang

berlebihan

Keterampilan Perilaku

No. Keterampilan Pribadi (Personal Skills) SKOR

1 2 3 4 5 1

Rekan kerja saya adalah orang yang mampu menghadapi

tekanan

2

Rekan kerja saya adalah orang yang cakap dalam

memanajemen/mengatur waktu

3

Rekan kerja saya adalah orang yang dapat memanajemen

tingkat stresnya

4 Rekan kerja saya adalah orang yang sabar

Lampiran 1. Kuesioner Penelitian

No. Keterampilan Pribadi (Personal Skills) SKOR

1 2 3 4 5 6

Rekan kerja saya adalah orang yang berdedikasi dalam

pekerjaannya

7 Rekan kerja saya adalah orang yang gigih 8

Rekan kerja saya adalah orang yang mampu menangani

dan menerima perubahan

9

Rekan kerja saya adalah orang yang memiliki tekad

yang kuat

10 Rekan kerja saya adalah orang yang proaktif NO Keterampilan Interpersonal (Interpersonal Skills) SKOR

1 2 3 4 5 1 Rekan saya memiliki kemampuan untuk memimpin tim 2 Rekan saya mampu menangani tugas ganda (lebih dari

satu tugas)

3 Rekan saya mampu meredakan konflik yang sedang

terjadi

4 Rekan saya mampu untuk menangani situasi yang sulit

didalam pekerjaannya

5 Rekan saya mampu membantu menangani frustasi yang

sedang dialami rekan kerjanya

6 Rekan saya memiliki kemampuan untuk bernegosiasi

didalam tim dalam menyelesaikan tugas

7 Rekan saya mampu membina atau membimbing rekan

kerjanya dalam pencapaian tujuan

8 Rekan saya mampu mengembangkan kemampuan rekan

kerjanya

9 Rekan saya selalu ikut serta dalam pertemuan-pertemuan

yang harus diikuti

10

Rekan saya mampu mendelegasikan tim

NO Keterampilan Organisasi (Organizational Skills) SKOR 1 2 3 4 5 1 Rekan saya mampu mengadaptasi pekerjaan audit

internal ke dalam sistem organisasi dengan

menggunakan berbagai metode dan standar

2 Rekan saya mampu bernegosiasi tentang penerapan standar professional yang digunakan untuk pekerjaan

audit internal

3 Rekan saya mampu menambahkan nilai komersial untuk

Lampiran 1. Kuesioner Penelitian

NO Keterampilan Organisasi (Organizational Skills) SKOR 1 2 3 4 5 4 Rekan saya mampumengatur jadwal dengan baik untuk

setiap tugas dalam organisasi.

5 Rekan saya mampu megatasi transaksi internasional

sesuai dengan struktur dan hukum yang berlaku 6 Rekan saya mampu membangun dan menggunakan

hubungan dan jaringan dalam organisasi dengan baik 7

Rekan saya mampu membuat orang lain percaya dengan

apa yang saya kerjakan dalam organisasi

8 Rekan saya mampu menggunakan sumber daya dan

struktur organisasi dengan baik

9 Rekan saya mampu menggunakan teknologi yang

canggih

10 Rekan saya mampu menambah nilai tambah untuk pemerintah berkaitan dengan pekerjaan audit yang telah

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Penilaian sendiri

Keterampilan Teknik (Technical Skills) Saya adalah orang yang dapat menerapkan prosedur audit 4 3 3 4 4 5 4 4 4 4 5 4 4 4 4 4 4 Saya adalah orang yang dapat menerapkan teknologi

audit internal dan prosedurnya 4 3 3 4 4 3 4 3 4 4 5 4 4 4 4 3 4

Saya adalah orang yang dapat menggunakan dan

memahami prinsip akuntansi maupun prosedur akuntansi 4 3 2 4 4 4 4 3 4 5 5 4 4 4 4 5 4 Saya adalah orang yang dapat menerapkan kebijakan dan

peraturan yang berlaku dalam pelaksanaan kegiatan

pemerintahan 3 3 2 4 4 4 4 3 4 4 5 4 4 4 4 4 4

Saya adalah orang yang dapat memahami prinsip-prinsip

mengenai sistem manajemen lingkungan 3 2 3 3 3 2 3 3 4 4 4 4 4 3 4 3 3

Saya adalah orang yang dapat memahami prinsip-prinsip

mengenai sistem manajemen mutu 3 3 3 3 3 3 4 3 4 4 4 4 4 3 4 3 3

Saya adalah orang yang dapat memahami prinsip-prinsip

mengenai kontrol tekhnologi informasi 3 2 3 3 3 3 4 3 4 4 4 4 4 3 4 3 3

Saya adalah orang yang dapat berkomunikasi dan menulis

dengan baik, dan dapat menyusun laporan audit 4 4 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4 Saya adalah orang yang dapat mendokumentasikan

pekerjaan audit internal 4 4 2 4 4 4 4 4 4 5 4 4 4 4 4 4 4

Total Skor 32 27 23 33 33 32 35 30 3 6 38 40 36 36 33 36 33 33 Rata-Rata 3, 6 3 2, 6 3, 7 3, 7 3, 6 3, 9 3, 3 4 4, 2 4, 4 4 4 3, 7 4 3, 7 3, 7

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Keterampilan Desain (Analytic Skills) Saya adalah orang yang dapat menganalisis data

komersial dan keuangan 4 3 3 4 4 3 4 3 4 4 4 4 4 4 4 4 4

Saya adalah orang yang dapat menganalisis akun dan

laporan akuntansi 4 4 3 4 4 4 4 4 4 4 4 4 4 4 4 4 4

Saya adalah orang yang dapat menganalisis sistem

dan review 4 3 3 3 4 3 4 4 4 4 4 4 4 4 4 3 4

Saya adalah orang yang dapat menggunakan model

analitik canggih untuk mendukung penilaian audit internal 3 3 2 3 4 3 4 3 3 4 4 4 4 3 4 3 4 Saya adalah orang yang dapat menggunakan pendekatan

audit internal yang komprehensif 3 3 2 3 4 4 4 4 4 4 4 4 4 4 4 4 4

Saya adalah orang yang dapat menggunakan informasi

organisasi dalam proses internal audit 3 3 3 3 4 3 4 4 4 4 4 4 4 4 4 4 4 Saya adalah orang yang dapat mengadaptasi metodologi

audit internal untuk mengevaluasi kontrol dalam sistem

komputer 3 3 3 4 4 3 3 3 4 4 4 4 4 4 4 3 4

Saya adalah orang yang dapat merancang sistem

pengendalian 3 3 3 3 4 4 4 3 4 3 4 4 4 4 4 3 4

Total Skor 27 25 22 27 32 27 31 28 31 31 32 32 32 31 32 28 32

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Keterampilan Apresiatif (Appresiative Skills) Saya selalu memperhatikan proses audit secara keseluruhan 4 4 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4 Saya mengetahui apa yang seharusnya ada saat proses audit

internal baik bukti maupun informasi yang mendukung 4 4 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4 Saya dapat menemukan masalah yang terjadi dalam situasi

tertentu 4 3 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4

Saya mampu memperluas kemampuan penilaian saya dari

waktu ke waktu 3 3 2 4 4 3 4 4 4 4 4 4 4 4 4 3 4

Saya adalah orang yang mampu mengatasi kompleksitas 3 3 2 3 4 4 4 4 4 3 4 4 4 4 4 3 4 Saya mampu menilai risiko yang terkait dengan penugasan

internal yang saya terima 3 3 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4

Saya adalah orang yang mampu mengatasi situasi yang

kompleks/sulit 3 3 2 4 4 4 4 4 4 3 4 4 4 4 4 3 4

Saya mampu menafsirkan undang-undang dan standar yang

relevan dalam proses audit internal 3 3 2 4 4 3 4 4 4 4 4 4 4 4 4 4 3

Saya mampu menerapkan pemahaman ilmu yang saya

miliki dalam melaksanakan pekerjaan saya 3 3 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4 Saya mampu mengatasi informasi yang berlebihan 3 2 3 3 4 3 4 4 4 3 4 4 4 4 4 3 4

Total Skor 33 31 21 38 40 37 40 40 40 37 40 40 40 40 40 36 39

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Keterampilan Pribadi (Personal Skills) Saya adalah orang yang mampu menghadapi tekanan 3 2 3 4 3 4 4 4 4 4 4 4 4 4 4 3 4 Saya adalah orang yang cakap dalam memanajemen waktu 3 4 3 4 3 4 4 4 4 3 4 4 4 4 4 4 4 Saya adalah orang yang mampu dalam memanajemen

tingkat stres saya 4 3 2 4 3 4 4 4 4 4 4 4 4 4 4 3 4

Saya adalah orang yang sabar 4 3 2 4 3 4 4 4 4 4 4 4 4 3 4 4 4

Saya adalah orang yang tekun 3 3 2 4 3 4 4 3 4 3 4 4 4 4 4 4 4

Saya adalah orang yang memiliki dedikasi terhadap

pekerjaan saya 3 4 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4

Saya adalah orang yang gigih 4 3 2 4 4 3 4 4 4 3 4 4 4 4 4 4 4

Saya adalah orang yang mampu menangani dan menerima

perubahan 3 3 3 4 4 4 4 4 4 4 4 4 4 4 4 4 4

Saya adalah orang yang memiliki tekad yang kuat 3 3 2 4 4 4 4 4 4 4 4 4 4 4 4 3 4

Saya adalah orang yang proaktif 3 3 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4

Total Skor 33 31 23 40 35 39 40 39 40 37 40 40 40 39 40 37 40

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Keterampilan Interpersonal (Interpersonal Skills) Saya memiliki kemampuan untuk memimpin tim 4 3 2 4 4 3 4 4 4 3 4 4 4 4 4 4 4 Saya mampu menangani tugas ganda (lebih dari satu tugas) 3 3 2 4 4 4 3 4 4 3 4 4 4 4 4 4 4 Saya mampu meredakan konflik yang sedang terjadi 3 3 3 4 4 3 4 4 4 4 4 4 4 3 4 3 4 Saya mampu untuk menangani situasi yang sulit didalam

pekerjaan saya 4 3 3 4 3 4 4 4 4 4 4 4 4 4 4 4 4

Saya mampu membantu menangani frustasi yang sedang

dialami rekan kerja saya 3 3 2 3 3 3 4 4 4 3 4 4 4 3 4 3 4

Saya mampu membantu menangani frustasi yang sedang

dialami rekan kerja saya 3 3 2 4 3 4 4 4 4 4 4 4 4 4 4 4 4

Saya mampu membina atau membimbing rekan kerja saya

dalam pencapaian tujuan 4 3 2 4 3 4 4 4 4 3 4 4 4 4 4 4 3

Saya mampu mengembangkan kemampuan rekan kerja

saya 4 3 2 4 3 3 4 4 4 3 4 4 4 4 4 5 4

Saya selalu ikut serta dalam pertemuan-pertemuan yang

harus saya ikuti 4 3 2 4 3 3 4 3 4 4 4 4 4 4 4 3 4

Saya mampu mendelegasikan tim 3 3 2 3 3 4 4 4 4 4 4 4 4 4 4 4 4

Total Skor 35 30 22 38 33 35 39 39 40 35 40 40 40 38 40 38 39

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Keterampilan Organisasi (Organizational Skills) Saya mampu mengadaptasi pekerjaan audit internal ke

dalam sistem organisasi dengan menggunakan berbagai

metode dan standar 4 3 2 4 3 4 4 4 4 4 4 4 4 4 3 3 4

Saya mampu bernegosiasi tentang penerapan standar

professional yang digunakan untuk pekerjaan audit internal 3 3 2 4 3 3 4 4 4 4 4 4 4 4 3 3 4 Saya mampu menambahkan nilai komersial untuk

pekerjaan audit 3 2 2 3 3 3 4 3 3 3 4 4 4 4 3 4 4

Saya mampu mengatur jadwal dengan baik untuk setiap

tugas dalam organisasi 4 4 2 4 4 4 4 4 4 4 4 4 4 4 3 4 4

Saya mampu megatasi transaksi internasional sesuai

dengan struktur dan hukum yang berlaku 3 3 3 3 3 3 4 3 3 3 4 4 4 4 3 3 3 Saya mampu membangun dan menggunakan hubungan dan

jaringan dalam organisasi dengan baik 3 3 3 4 3 3 4 4 4 4 4 4 4 4 3 4 4

Saya mampu membuat orang lain percaya dengan apa yang

saya kerjakan dalam organisasi 3 3 2 4 3 4 4 3 4 4 4 4 4 4 3 4 4

Saya mampu menggunakan sumber daya dan struktur

organisasi dengan baik 3 3 2 4 3 4 4 4 4 4 4 4 4 4 3 3 4

Saya mampu menggunakan teknologi yang canggih 3 2 3 4 3 3 3 3 4 4 4 4 4 4 3 3 4

Total Skor 29 26 21 34 28 31 35 32 34 34 36 36 36 36 27 31 35 Rata-Rata 3, 2 2, 9 2, 3 3, 8 3, 1 3,4 3,9 3,6 3,8 3,8 4 4 4 4 3 3,4 3,9

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Penialain rekan kerja

Keterampilan Teknik (Technical Skills) Rekan saya adalah orang yang dapat menerapkan sistem

kontrol desain dan prosedur 3 4 3 2 4 4 3 4 4 4 4 4 4 4 4 4 3

Rekan saya adalah orang yang dapat menerapkan teknologi

audit internal dan prosedurnya 3 4 3 2 4 4 3 4 3 4 4 4 4 4 4 4 4

Rekan saya adalah orang yang dapat menggunakan atau

meninjau prinsip akuntansi maupun prosedur akuntansi 3 3 3 2 4 4 4 4 4 4 4 4 4 4 4 4 4 Rekan saya adalah orang yang dapat menerapkan kebijakan

dan peraturan yang berlaku dalam pemerintah 3 4 4 2 4 4 4 4 4 4 4 4 4 4 4 4 4 Rekan saya adalah orang yang dapat memahami prinsip-

prinsip kunci mengenai sistem manajemen lingkungan 3 4 4 3 3 3 3 4 4 4 4 4 4 4 3 4 4 Rekan saya adalah orang yang dapat memahami prinsip-

prinsip kunci mengenai sistem manajeman mutu 3 4 4 3 4 3 3 4 4 4 4 4 4 4 3 4 4 Rekan saya adalah orang yang dapat memahami prinsip-

prinsip kunci mengenai kontrol tekhnologi informasi 3 4 4 3 3 3 4 4 3 4 4 4 4 4 3 4 4 Rekan saya adalah orang yang dapat berkomunikasi dan

menulis dengan baik, dan dapat menyusun laporan audit 3 3 3 2 4 3 3 4 4 4 4 4 4 4 4 4 4 Rekan saya adalah orang yang dapat mendokumentasikan

pekerjaan audit internal 3 3 3 2 4 4 5 4 4 4 4 4 4 4 4 4 3

Total Skor 27 33 31 21 34 32 32 36 34 36 36 36 36 36 33 36 34

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Keterampilan Desain (Analytic Skills) Rekan saya adalah orang yang dapat menganalisis data

komersial dan keuangan 3 3 4 2 4 4 3 4 4 4 4 4 4 4 4 4 4

Rekan saya adalah orang yang dapat menganalisis akun dan

laporan akuntansi 3 3 4 2 4 4 3 4 4 4 4 4 4 4 4 4 4

Rekan saya adalah orang yang dapat menganalisis sistem

dan review 3 3 4 3 4 4 3 4 4 4 4 4 4 4 4 4 3

Rekan saya adalah orang yang dapat menggunakan model

analitik canggih untuk mendukung penilaian audit internal 3 4 3 2 4 4 3 4 4 3 4 4 4 4 4 4 3 Rekan saya adalah orang yang dapat menggunakan

pendekatan audit internal yang komprehensif 3 4 3 2 4 4 3 4 4 4 4 4 4 4 4 4 4 Rekan saya adalah orang yang dapat menggunakan

informasi organisasi dalam proses internal audit 3 4 4 2 4 4 3 4 4 4 4 4 4 4 4 4 4 Rekan saya adalah orang yang dapat merancang kontrol

menggunakan metode non evaluasi keuangan dalam

pekerjaan audit internal 3 4 3 2 4 4 3 4 4 4 4 4 4 4 4 4 3

Rekan saya adalah orang yang dapat mengadaptasi metodologi audit internal untuk mengevaluasi kontrol

dalam sistem komputer 3 3 3 2 4 4 3 4 3 3 4 4 4 4 4 4 3

Rekan saya adalah orang yang dapat merancang sistem

pengendalian 3 3 3 2 4 4 3 4 3 4 4 4 4 4 4 4 3

Rekan saya adalah orang yang mampu memutuskan asumsi

rencana dan keputusan yang mendasari dalam proses audit 3 3 3 2 4 4 3 4 3 4 4 4 4 4 4 4 3

Total Skor 30 34 34 21 40 40 30 40 37 38 40 40 40 40 40 40 34

Lampiran 2. Hasil Kuesioner

PERTANYAAN JAWABAN RESPONDEN

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Keterampilan Apresiatif (Appresiative Skills) Rekan kerja saya selalu melihat proses audit internal secara

keseluruhan 3 3 4 2 4 3 3 4 4 4 4 4 4 4 4 4 4

Rekan kerja saya selalu mengetahui apa yang seharusnya ada dalam proses audit internal baik berupa bukti maupun

informasi yang dibutuhkan 3 3 4 2 4 3 3 4 4 3 4 4 4 4 4 4 4

Rekan kerja saya dapat menemukan masalah yang terjadi

dalam situasi tertentu 3 3 4 2 4 3 3 4 4 4 4 4 4 4 4 4 3

Rekan kerja saya dapat memperluas kemampuan

penilaiannya dari waktu ke waktu 2 3 4 3 4 3 3 4 4 4 4 4 4 4 4 4 3

Rekan kerja saya adalah orang yang mampu mengatasi

kompleksitas 2 3 4 3 4 3 3 4 4 4 4 4 4 4 4 4 3

Rekan kerja saya mampu menilai risiko yang terkait dengan

penugasan audit internal yang diberikan 3 3 3 3 4 3 3 4 4 4 4 4 4 4 4 4 3 Rekan kerja saya adalah orang yang mampu mengatasi

situasi yang kompleks/sulit 3 3 4 2 4 3 3 4 4 4 4 4 4 4 4 4 3

Rekan kerja saya mampu menafsirkan undang-undang dan

standar yang relevan dalam proses audit internal 3 3 3 3 4 3 3 4 4 4 4 4 4 4 4 4 3 Rekan kerja saya dapat menerapkan pemahaman ilmunya

untuk melaksankan pekerjaannya 3 3 3 2 4 3 3 4 5 4 4 4 4 4 4 4 4

Rekan kerja saya dapat mengatasi adanya informasi yang

berlebihan 3 3 3 3 4 3 3 4 4 4 4 4 4 4 4 4 4

Total Skor 28 30 36 25 40 30 30 40 41 39 40 40 40 40 40 40 34