Sistem Pembayaran Pajak Penghasilan (PPh) menggunakan e-billing systemdi Kantor Pelayanan Pajak ( KPP ) Pratama Surakarta. Data yang diperoleh penulis merupakan hasil dari wawancara dan observasi secara langsung yang sumbernya diperoleh dari pegawai bagian Umum, kepala seksi PDI, pegawai seksi WASKON I, dan Helpdesk di KPP Pratama Surakarta.

A. Sistem Informasi Manajemen

Teori yang digunakan yaitu teori dari Robert G. Murdick dan Joel E.

Rossdalam. Sistem Informasi Manajemen adalah proses komunikasi dimana informasi dimasukan (input) direkam, disimpan,dan diproses untuk menghasilkan output yang berupa keputusan tentang perencanaan, pengoperasian, dan pengawasan. Sistem Pembayaran Pajak Penghasilan (PPh) menggunakan e-billing system yang ada di Kantor Pelayanan Pajak Pratama Surakarta terdapat tahapan yang dimana tiap tahapan tersebut saling berhubungan. Terdapat tahapan registrasi yang semula harus memasukan data agar dapat direkam oleh sistem itu sendiri, kemudian dilanjutkan dengan pembuatan kode billing yang nantinya digunakan untuk identitas pembayaran pajak.Dalam tahapan tersebut teori SIM itu memiliki peran yang sangat penting, karena sistem itu bekerja dengan menggunakan program untuk menjalankan tahapan tersebut serta juga menggunakan input, proses, dan output. Berikut e-billing system yang ada di Kantor Pelayanan Pajak (KPP) Pratama Surakarta :

1. Tahapan Registrasi :

Bagi Wajib Pajak yang akan melakukan pembayaran menggunakan ebilling maka sebelumnya harus melakukan registrasi dahulu sebelum pembuatan kode billing. Registrasi dapat dilakukan melalui https://sse.pajak.go.idatau https://sse2.pajak.go.id.

a. Melalui https://sse.pajak.go.id

1) Input Registrasi

Wajib pajak memasukan NPWP dan email ke kolom yang sudah ada, data yang dimasukan tersebut untuk sebagai data account wajib pajak yang didaftarkan ke web Direktorat Jendral Pajak 2) Proses Registrasi

Data yang sudah Wajib Pajak nantinya akan diproses oleh sistem yang digunakan dalam pembuatan kode Billing yaitu sistem billingmpm. Apabila Wajib Pajak yang sudah memasukan data yang dibutuhkan maka sistem billingmpm secara otomatis akan memproses data tersebut dengan mengirimkan sistem aktivasi ke e-mail Wajib Pajak yang sudah dimasukan ke dalam kolom yang disediakan. E-mail yang dikirim nantinya diklik aktivasi, agar sistem menanggapi dan memproses untuk pengaktifan account tersebut.

3) Output Registrasi

Data yang sudah diproses tadinya akan menghasilkan sesuatu.

Sistem billingmpm yang mengirimkan e-mail ke Wajib Pajak memberikan Personal Identification Number (PIN) sebagai hasil dari proses sistem.

b. Melalui https://sse2.pajak.go.id 1) Input Registrasi

Tahapan ini sedikit berbeda dengan tahapan menggunakan https://sse2.pajak.go.id, karena Wajib Pajak memasukan data Nomor Pokok Wajib Pajak (NPWP), EFIN, Nomor HP, e-mail, serta password yang diinginkan.

2) Proses Registrasi

Data – data yang sudah dimasukkan akan diproses oleh sistem Direktorat Jendral Pajak dan akan mengirimkan e-mail konfirmasi.

3) Output Registrasi

Setelah diproses dan diaktivasi maka Wajib Pajak akan mendapatkan account untuk pembuatan Kode Billing.

2. Tahapan Pembuatan Kode Billing a. Input Pembuatan Kode Billing

Ketika Wajib Pajak sudah memiliki account resmi yang sudah didaftarkan dan diaktivasi, maka log in dengan menggunakan account yang sudah dibuat tersebut. Ketika sudah masuk, Wajib Pajak memasukan data setoran pajak. Data – data tersebut berupa jenis pajak, jenis setoran, masa pajak, tahun pajak, subjek pajak, NPWP, nama, alamat, kota dan jumlah setoran.

b. Proses Pembuatan Kode Billing

Data setoran yang sudah dimasukan kemudian akan diproses dan akan disimpan ke dalam server pusat Direktorat Jendral Pajak.

c. Output Pembuatan Kode Billing

Setelah diproses dan disimpan kemudian akan muncul Kode Billing yang digunakan dalam pembayaran. Kode Billing ini sebagai identitas Setoran Pajak yang akan dibayar nantinya,

3. Tahapan Pembayaran a. Input Pembayaran

Pembayaran dapat dilakukan dengan melalui Teller atau ATM. Jika melalui Teller maka Kode Billing yang sudah didapatkan diserahkan kepada petugas bank dan kode Billing akan dimasukan ke komputer yang terhubung dengan server pusat bank. Jika melalui ATM, Kode Billing diinput. Pastikan digit yang dimasukan sesuai dengan Kode Billing yang tertera.

b. Proses Pembayaran

Kode Billing kemudian akan diproses oleh komputer Bank serta ATM secara langsung akan memotong nominal yang tertera di kode Billing secara otomatis dari kartu ATM Wajib Pajak

c. Output Pembayaran

Setelah Diproses oleh pihak bank atau ATM maka Wajib Pajak akan mendapatkan hasil dari Proses berupa Bukti Penerimaan Negara (BPN)

B. KomponenE-Billing System

Suatu Sistem Informasi Manajemen itu sendiri memiliki komponen – komponen yang saling berhubungan dan membangun suatu sistem itu sendiri.

Berikut komponen Fisik SIM :

.Tabel 4.1 Komponen Fisik e-billing system Komponen

Sistem

Catatan

Perangkat Keras Perangkat keras dalam sistem pembayaran ini adalah Komputer dan mesin ATM

Perangkat lunak Perangkat Lunak dapat dibagi dalam 3 jenis utama : 1. Sistem Perangkat lunak umum, seperti

Windows

2. Aplikasi perangkat lunak umum, seperti search engine dan internet.

3. Aplikasi perangkat lunak e-billing

Database Sebuah kumpulan data tentang Wajib Pajak yang melakukan pembayaran menggunakan e-billing dan mampu diketahui jumlahnya dalam kurun waktu tertentu. Database ini dapat diakses di Kantor Pajak tingkat bawah tanpa perlu ke pusat.

Prosedur Prosedur Registrasi, pembuatan Kode billing, pembayaran, dan pelaporan.

Personil Wajib Pajak, Pegawai bank, dan pegawai Pajak.

Komponen itu akan saling berhubungan untuk membentuk suatu Sistem pembayaran Pajak Penghasilan (PPh) orang pribadi menggunakan e-billing system.

C. Prosedur E-Billing System

Billing System itu sendiriyang menerbitkan kode Billing untuk pembayaran atau penyetoran penerimaan negara secara elektronik, tanpa perlu membuat Surat Setoran (SSP, SSBP, SSPB) manual, yang digunakan e-billing Direktorat Jendral Pajak. Kode Billing sendiri adalah kode identifikasi yang diterbitkan melalui sistem Billing atas suatu jenis pembayaran atau setoran pajak yang akan dilakukan Wajib Pajak.MPN-G2 merupakan Modul Penerimaan Negara yang digunakan layanan e-billing. Modul Penerimaan Negara (MPN-G2) adalah sistem penerimaan negara yang menggunakan surat setoran elektronik. Surat setoran elektronik adalah surat setoran yang berdasarkan pada Sistem Billing.Sistem MPN-G2 ini disusun untuk memperbaiki sistem MPN sebelumnya. Arah penyempurnaan MPN G2 meliputi dari sistem manual ke billing system, dari layanan over the counter (Teller) ke layanan online, dari single currency menjadi dapat melayani valuta asing, dari terbatas pada beberapa jenis penerimaan menjadi mencakup keseluruhan penerimaan.

1. Pembayaran Pajak Elektronik

Saat ini Wajib Pajak dapat lebih mudah dalam pemenuhan kewajiban perpajakan dengan memanfaatkan fasilitas-fasilitas elektronik yang telah disediakan Direktorat Jenderal Pajak. Salah satu fasilitas tersebut adalah sistem pembayaran elektronik (billing system) yang memudahkan Wajib Pajak untuk membayarkan pajaknya dengan lebih mudah, lebih cepat, dan lebih akurat. Proses pembayaran pajak secara elektronik terdiri dari dua proses utama, yaitu Pembuatan kode Billing, dan pembayaran pajak menggunakan Kode Billing (Payment).

Sesuai dengan hasil wawancara dengan Bapak Erwien Prasetyo Pegawai Waskon I pada tanggal 21 Mei 2016 :

“Sebelumnya pembayaran pajak menggunakan Surat Setoran Pajak sekarang menggunakan Kode Billing. Kode Billing itu sendiri pembuatannya ada beberapa cara yang pertama melalui web https://djponline.pajak.go.id (biasa disebut sse2) untuk registrasi di web ini harus memiliki EFIN (Electronic Filling Identification

tidak perlu EFIN hanya membutuhkan NPWP dan e-mail nantinya akan mendapatkan PIN. Pembayaran dapat dilakukan di bank – bank persepsi yang ditunjuk oleh KPP.”

Selain itu bagi wajib pajak yang sudah melakukan pembayaran pajak secara elektronik selanjutnya melakukan proses pelaporan di Kantor Pelayanan Pajak Pratama sebagai melengkapi proses pembayaran Pajak.

Prosedur pembayaran pajak secara elektronik dapat digambarkan :

Wajib pajak dapat membuat Kode Billing atas kewajiban pajak tertentu sesuai dengan jenis kepesertaan Wajib Pajak (Badan, Bendaharawan, atau Orang Pribadi) melalui Aplikasi Billing DJP Sesuai dengan Surat Edaran Nomor SE-11/PJ/2016 tentang Panduan Teknis Penerapan Sistem Pembayaran Pajak Secara Elektronik bahwa pembuatan Kode Billing dapat dilakukan melalui kanal – kanal sebagai berikut :

a. https://sse.pajak.go.id b. https://sse2.pajak.go.id

Padas SSE kode Billing hanya dapat dibuat untuk pengguna yang telah ber-NPWP dan atas pengguna sendiri, sedangkan di SSE2 kode Billing dapat dibuat untuk NPWP lain termasuk yang belum ber-NPWP.

SSE2 telah terintegrasi dengan DJP online, pengguna yang telah terdaftar di DJP online dapat langsung menggunakan SSE2 tanpa perlu registrasi terlebih dahulu.

Pembuatan

Kode Billing Pembayaran Pelaporan

Bagan 4.1 Prosedur e-billing system Registrasi

Account Baru

Verifikasi

Mengisi Data Setoran Pajak

Pengecekan Data Setoran Pajak

Pengecekan

Penerbitan Kode Billing

Penyampaian Kode Billing ke Teller Bank

Pemprosesan Kode Billing

Cetak Bukti Penerimaan Negara

Penginputan Kode Billing Melalui ATM

Pemprosesan Kode Billing

Cetak Bukti Penerimaan Negara

Pelaporan

Pembuatan Kode BillingPembayaranPelaporan

2. Pembuatan Kode Billing Melalui Aplikasi Billing DJP a. Melalui https://sse.pajak.go.id

1) Registrasi User Account

Langkah – langkah registrasi user account sebagai berikut :

a) Wajib Pajak dapat melakukan registrasi dengan menggunakan PC yang terhubung dengan internet, buka laman (webset) https://sse.pajak.go.id pada browser.

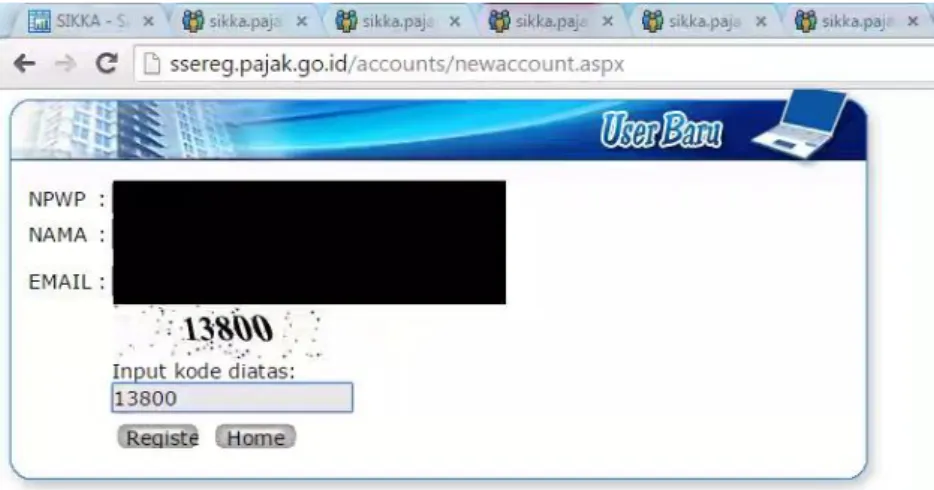

b) Klik pada tautan (link) “Daftar Baru”, akan muncul menu registrasi

Gambar 4.1 Tampilan Menu Log In

c) Masukan nomor NPWP, alamat e-mail, serta kode captcha, lalu klik “Registrasi”. Pastikan alamat e-mail benar, karena e- mail konfirmasi akan dikirimkan ke alamat e-mail tersebut untuk aktivasi user account.

Klik Disini

Gambar 4.2 Tampilan Menu Registrasi

Jika kita memasukan NPWP, maka untuk kolom “NAMA”

akan terisi sendiri sesuai data dari Kantor Pajak.

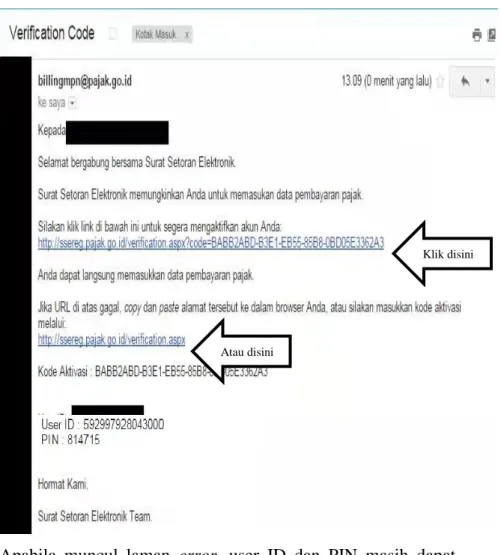

d) Sistem billingmpm akan mengirimkan e-mail ke alamat e-mail anda. Buka e-mail tersebut. Apabila e-mail tidak muncul di inbox, cek di folder spam.

Gambar 4.3 Tampilan e-mail billingmpm

e) Ikuti petunjuk Aktivasi user account yang ada dalam e-mail.

Link aktivasi akan muncul dalam e-mail dan kemudian diklik untuk mengaktivasikan user account. Apabila tidak berhasil, kode aktivasi secara manual dapat dimasukan melalui laman https://sse.pajak.go.id/verification.aspx.

Sistem Billingmpm

Gambar 4.4 Tampilan e-mail verification

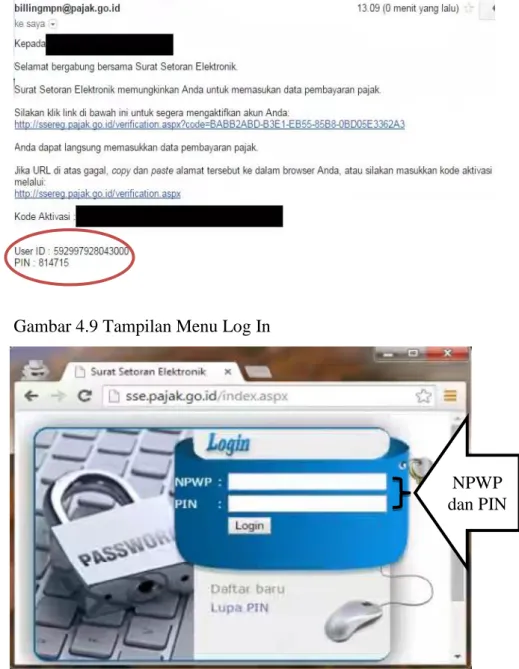

Apabila muncul laman error, user ID dan PIN masih dapat digunakan untuk login.

Gambar 4.5 Tampilan setelah verification

f) Gunakan PIN dalam e-mail konfirmasi untuk login. PIN tersebut dapat diubah kemudian. Jangka waktu aktivasi 1 minggu, bila tidak dilakukan aktivasi dalam jangka tersebut maka proses registrasi dapat dilakukan kembali.

Klik disini

Atau disini

2) Lupa PIN

Jika Wajib Pajak ada yang lupa dengan PIN lama, maka PIN baru dapat diminta untuk dikirimkan ke e-mail terdaftar

a) Pada laman https://sse.pajak.go.id Gambar 4.6 Tampilan Menu Log In

b) Masukan User ID (NPWP) dan e-mail.

Pastikan e-mail yang diinput adalah e-mail yang digunakan dalam registrasi. Sistem akan mengirimkan PIN baru ke e-mail anda.

Gambar 4.7 Tampilan Menu Lupa Password

Klik Disini

3) Pembuatan KodeBilling

a) Pada laman https://sse.pajak.go.id, masukan NPWP dan PIN pada kolom yang tersedia lalu klik login.

Gambar 4.8 Tampilan e-mail verification

Gambar 4.9 Tampilan Menu Log In

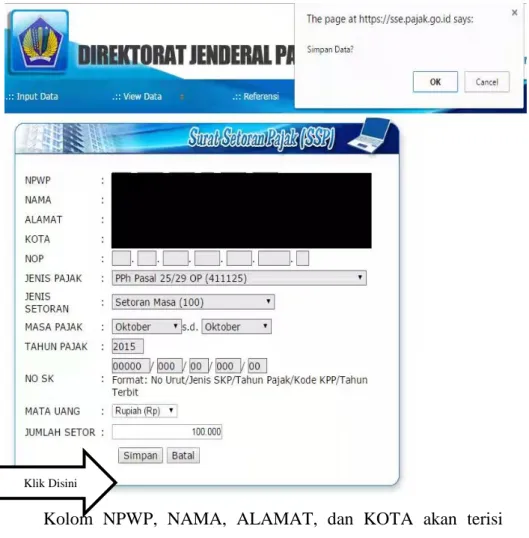

b) Masukan data setoran pajak yang akan dibayarkan, lalu klik Simpan kemudian akan muncul kotak dialog dan pilih “OK”.

NPWP dan PIN

Gambar 4.10 Tampilan Menu isian SSP

Kolom NPWP, NAMA, ALAMAT, dan KOTA akan terisi otomatis, sedangkan yang lainnya diisi sendiri oleh Wajib Pajak sendiri

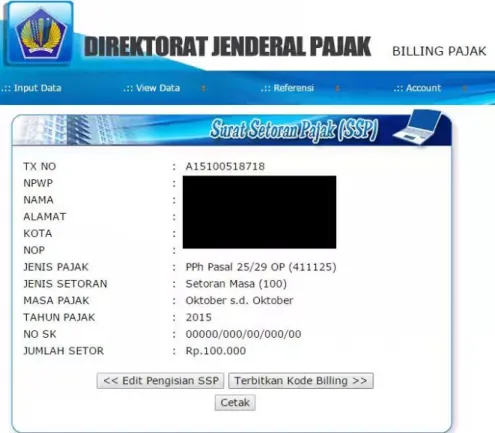

c) Cek kembali pengisian data. Apabila sudah benar atau belum.

Jika masih belum benar atau terdapat kesalahan dalam menginput data setoran maka dapat diedit dengan mengeklik

“Edit Pengisian SSP”. Apabila sudah benar, klik “Terbitkan Kode Billing”.

Klik Disini

Gambar 4.11 Tampilan Menu SSP yang sudah terisi

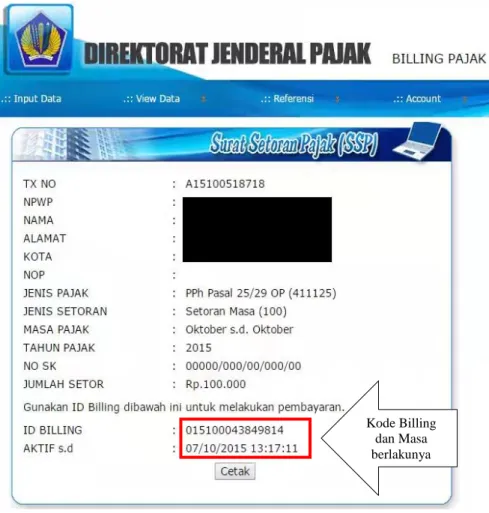

d) Sistem akan menerbitkan Kode Billing atas data pembayaran yang direkam. Kode Billing akan aktif selama dalam jangka waktu tertentu. Apabila kode Billing telah expire (tidak aktif) dan belum dilakukan pembayaran, Kode Billingdapat dibuat kembali. Kode Billing inilah yang digunakan untuk melakukan pembayaran di kanal pembayaran (Bank / Pos Persepsi), baik dengan cara mencetak Kode Billing dan menyerahkannya kepada Teller (over the counter), atau dengan memasukan (input) Kode Billing ke Menu InternetBanking, SMS Banking, Branchless Banking (Mesin EDC agen bank), ATM, dan Mini ATM (Mesin EDC untuk pembayaran Pajak

Gambar 4.12 Tampilan Penerbitan Kode Billing

b. Melalui https:sse2.pajak.go.id 1) Registrasi User Account

Hal ini merupakan bagian dari single sign-on (satu username dan password untuk beberapa layanan perpajakan) DJP online, maka registrasi https://sse2.pajak.go.id tidak diperlukan bagi Wajib Pajak yangtelah memiliki akun DJP Online (EFILING, EREG, atau ENOFA), karena username dan password pada layanan DJP Online tersebut dapat digunakan untuk login pada https://sse2.pajak.go.id dan Wajib Pajak yang telah terdaftar pada https://sse.pajak.go.id tetapi belum memiliki akun DJP Online, karena PIN pada https://sse.pajak.go.id dapat digunakan untuk

Kode Billing dan Masa berlakunya

Bila termasuk dalam dua kriteria tersebut, tetapi mengalami masalah dalam login maka dapat dilakukan reset password atau ubah e-mail pada link yang terdapat pada tampilan awal halaman login. Apabila telah berhasil login, lewati proses registrasi dan langsung keproses pembuatan Kode Billing. Bila belum melakukan registrasi maka bisa mengikuti langkah – langkah berikut untuk melakukan registrasi :

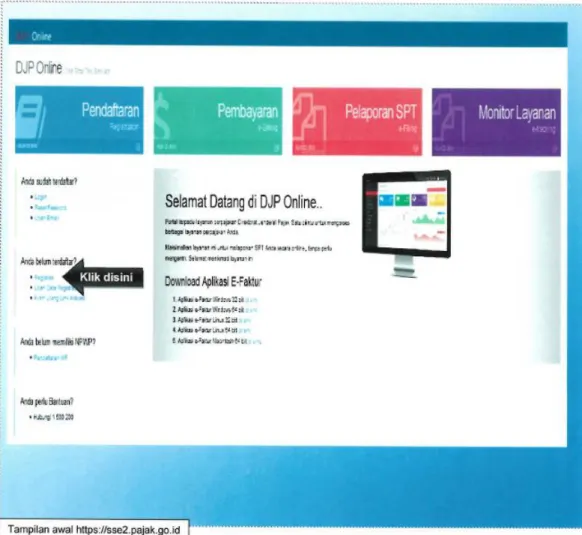

a) Menggunakan PC atau Gadget yang terhubung dengan internet, buka laman (webset) https://sse2.pajak.go.id atau https://djponline.pajak.go.id pada browser.

b) Klik pada tautan (link) “Registrasi”, akan muncul menu registrasi.

Gambar 4.13 Tampilan Registrasi

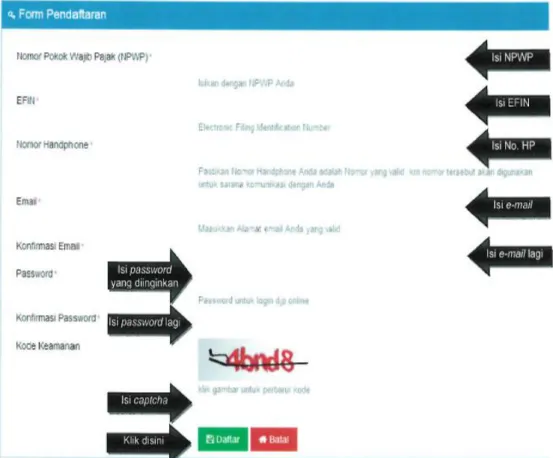

c) Masukan nomor NPWP, EFIN, nomor handphone, e-mail, password yang diinginkan untuk login, serta kode keamanan (captcha), lalu klik “Daftar”. Pastikan alamat e-mail benar, karena e-mail konfirmasi akan dikirimkan ke alamat e-mail tersebut untuk aktivasi user account.

d) Ikuti petunjuk yang dikirimkan e-mail, dengan langkah – langkah yang serupa sebagaimana verifikasi melalui https://sse.pajak.go.id.

Gambar 4.14 Tampilan Form Pendaftaran

2) Pembuatan Kode Billing

a) Pada laman https://sse2.pajak.go.id, masukan NPWP dan password lalu klik login.

Gambar 4.15 Tampilan Menu Log In DJP

b) Pilih menu “Isi SSE”

Gambar 4.16 Tampilan Menu DJP

c) Masukan data setoran pajak yang akan dibayarkan. Penyetoran pajak bisa dilakukan atas NPWP sendiri atau NPWP lain (dalam hal pemotongan / pemungutan pajak), tergantung jenis

pajak yang akan disetor. Setelah semua isian lengkap dan benar, klik “Simpan”.

Gambar 4.17 Form SSE

d) Muncul konfirmasi pengisian data. Klik “Ya” jika isian data sudah benar.

Gambar 4.18 Tampil Konfirmasi

Terisi Otomatis

Diisi Wajib Pajak

e) Muncul konfirmasi data berhasil disimpan. Klik “OK” untuk melanjutkan.

Gambar 4.19 Tampilan Pemberitahuan Rekam SSP

f) Lakukan penerbitan Kode Billing dengan klik “Kode Billing”.

Gambar 4.20 Tampilan Penerbitan Kode Billing

g) Muncul konfirmasi pembuatan ID Billing (Kode Billing) sukses. Klik “OK”.

Gambar 4.21 TampilanPemberitahuan Penerbitan Kode Billing

h) Kode Billing dan masa berlakunya berhasil diterbitkan. Apabila hendak mencetak Kode Billing, klik pada “Cetak Kode Billing”

Gambar 4.22 Tampilan Data Setoran dan Kode Billing

3. Kanal Pembayaran Kode Billing

Proses pembayaran menggunakan Kode Billing adalah bagian terpenting dari pembayaran pajak secara elektronik setelah Kode Billing telah diperoleh. Wajib Pajak dapat melakukan pembayaran menggunakan

a. Pembayaran Kode Billing melalui Teller Bank

Langkah – langkah melakukan Pembayaran menggunakan Kode Billing melalui Teller Bank adalah sebagai berikut :

1) Wajib Pajak menyampaikan Kode Billing kepada Teller Bank beserta Setoran Pajak sejumlah nominal yang akan dibayarkan.

Kode Billing yang disampaikan Wajib Pajak dapat berupa Cetakan Kode Billing dari Aplikasi Billing DJP (https://sse.pajak.go.id atau https:sse2.pajak.go.id).

2) Teller Bank memasukan Kode Billing, mengkonfirmasi kepada Wajib Pajak mengenai detil pembayaran pajak yang akan dilakukan, dan mencocokan jumlah setoran pajak didalamnya.

Apabila informasi pembayaran pajak telah dikonfirmasi oleh Wajib Pajak, dan jumlah setoran pajak sesuai maka Teller Bank memproses pembayaran pajak atas Kode Billing tersebut.

3) Teller Bank mencetak Bukti Penerimaan Negara (BPN). Wajib Pajak dalam hal ini melakukan penerbitan Kode Billing melalui Teller Bank menggunakan SSP, maka Teller Bank memberikan teraan elemen – elemen data BPN pada SSP lembar ke – 1 dan ke 3, membubuhi tanda tangan / paraf, nama pejabat Bank dan Cap Bank.

b. Pembayaran Kode Billing melalui ATM

Langkah – langkah melakukan pembayaran menggunakan Kode Billing melalui ATM adalah sebagai berikut :

1) Masukan kartu ATM ke mesin ATM. Masukan PIN Gambar 4.23 Tampilan Menu Awal ATM

2) Muncul pilihan pada Menu ATM. Pilih “TRANSAKSI LAINNYA”.

Gambar 4.24 Tampilan Menu Jumlah Paket Tunai

3) Pilih Menu “PEMBAYARAN”.

Gambar 4.25 Tampilan Menu Jenis Transaksi

4) Pilih Menu “LAINNYA”.

Gambar 4.26 Tampilan Menu Transaksi Pembayaran 1

5) Pilih lagi Menu “LAINNYA”.

Gambar 4.27 Tampilan Menu Transaksi Pembayaran 2

6) Pilih Menu MPN

Gambar 4.28 Tampilan Menu Transaksi Pembayaran 3

7) Masukan 15 Digit Kode Billing. Lalu tekan “BENAR”.

Gambar 4.29 Tampilan input Kode Billing

8) Periksa detail pembayaran. Apabila telah sesuai, maka tekan

“YA”.

Gambar 4.30 Tampilan Data setoran

9) Muncul konfirmasi transaksi berhasil dilaksanakan. Bersamaan dengan itu, keluar struck ATM yang merupakan Bukti Penerimaan Negara (BPN) yang sah dan merupakan bukti telah dilakukannya pembayaran/penyetoran pajak.

Gambar 4.31 TampilanPemberitahuan Transaksi Berhasil

Berikut contoh dari struck ATM yang merupakan Bukti Penerimaan Negara (BPN) yang sah dan merupakan bukti telah dilakukannya pembayaran/penyetoran pajak.

Gambar 4.32TampilanBukti Penerimaan Negara

4. Pelaporan Pajak

Tahapan terakhir yaitu dengan pelaporan, dalam hal ini Surat Setoran Pajak yang sudah didapat kemudian dilaporkan ke Kantor Pelayanan Pajak Pratama. Pelaporan dilakukan untuk memberikan Surat Setoran Pajak kepada Kantor Pelayanan Pajak. Langkah – langkah pelaporan :

a. Datang ke Kantor Pratama Pelayanan, kemudian mengambil antrian di dekat satpam pintu masuk.

b. Menuju ke loket antrian saat nomor yang didapat sudah dipanggil c. Memberikan Bukti Penerimaan Negara, dan Surat Pemberitahuan

(SPT)Formulir SPT 1770 Induk Pajak ke petugas. Petugas akan

memproses pelaporan tersebut dengan memasukan data – data dari Wajib Pajak ke dalam komputer agar bisa tercacat di server.

d. Setelah diproses maka petugas akan mencetak bukti pelaporan dan ditanda tangani oleh petugas dan diserahkan kepada Wajib Pajak untuk menjadi Arsip bagi Wajib Pajak.

e. Berkas ini nantinya akan diserahkan ke Bagian Pelayanan untuk direkap dan diarsip untuk dikirimkan ke Pusat yaitu di Jakarta.

D. Kelebihan Billing System

Sisteme-Billing memiliki Kelebihan dalam penggunaannya antara lain : 1. Tidak Perlu lagi membawa Surat Setoran Pajak (SSP), data setoran

digantikan dengan proses billing.

2. Tidak perlu lagi mengantre lama di loket teller, teller hanya menginput kode billing saja.

3. Wajib Pajak bahkan tidak perlu lagi ke teller bank, Wajib Pajak bisa bertransaksi lewat pilihan cara pembayaran lain. Missal lewat ATM 4. Pembayaran dapat dilakukan kapanpun dalam batas waktu hampir tidak

ada (24 Jama).

5. Kerahasian Data Wajib Pajak lebih terjamin mengingat bank tidak lagi merekam data detail (hanya kode pembayaran/billing saja)

BAB V PENUTUP A. Kesimpulan

Sistem Pembayaran dengan menggunakan e-billing system terdapat beberapa tahapan tertentu yaitu:

Sebelum pembuatan kode Billing wajib pajak sebelumnya harus melakukan tahapan registrasi bagi yang belum mempunyai account.

Tahapan registrasi dapat dilakukan di web DJP online (https://sse2.pajak.go.id) atau melalui https://sse.pajak.go.id.

4. Melalui https://sse.pajak.go.id

Wajib pajak yang akan melakukan registrasi hanya membutuhkan NPWP dan e-mail untuk nantinya mendapatkan PIN. Pin didapatkan ketikan wajib pajak sudah terdaftar dan mendapatkan e-mail dari sistemnya yang berisikan tentang PIN dan verifikasi. Kemudian melakukan pembuatan kode Billing, dalam pembuatan kode Billing wajib pajak memasukan data setoran pajak agar direkam server.

Artinya bahwa Kode Billing sebagai identitas pajak yang akan dibayar. Kemudian wajib pajak membayarkan pajak dengan memberikan atau menginput kode Billing. Setelah selesai akan mendapatkan bukti penerimaan negara (BPN)

5. Melalui https://sse2.pajak.go.id

Pembuatan

Kode Billing Pembayaran Pelaporan

Dalam pembuatan account dengan web ini, wajib pajak perlu membutuhkan EFIN (Electronic Filling Identification Number). Wajib pajak yang sudah mendapatkan EFIN nantinya melakukan registrasi dengan memasukan EFIN tersebut. Setelah melakukan registrasi maka Wajib pajak mendapatkan account dan melakukan log in ke djp online.

Setelah Log in maka wajib pajak mengisikan data – data setoran pajak yang akan dibayarkan nantinya. Setelah semua terisi maka data setoran tersebut disimpan ke dalam server pusat. Jika semua data setoran sudah benar maka wajib pajak sudah bisa menerbitkan kode Billing sebagai identitas data setoran yang akan dibayarkan.

Semua tahapan dalam pembayaran pajak menggunakan e-Billing system sudah selesai maka wajib pajak akan mendapatkan bukti pembayaran yaitu berupa Bukti Penerimaan Negara yang didapat dari pembayaran melalui bank persepsi atau mesin ATM. Bukti Penerimaan Negara sudah disetarakan dengan Surat Setoran Pajak sehingga dalam pelaporan wajib pajak tidak perlu membawa SSP tetapi hanya membawa Bukti Penerimaan Negara saja. Pelaporan dilakukan di Kantor Pelayanan Pajak Pratama Surakarta, jika sudah melakukan pelaporan maka nanti wajib pajak akan mendapatkan Bukti Penerimaan Surat yang dijadikan sebagai bukti bagi Wajib Pajak yang sudah melakukan pelaporan.

B. Saran

1. Kantor Pelayanan Pajak Pratama Surakarta sebaiknya melakukan sosialisasi lebih banyak lagi dalam penggunaan pembayaran melalui e- billing system karena masih ada beberapa yang belum mengetahui tentang e-billing system itu sendiri. Sosialisasi melalui perangkat kerja pemerintah.

2. Kantor Pelayanan Pajak Pratama Surakarta sebaiknya melakukan himbauan kepada Wajib pajak yang akan membayar supaya

3. Meningkatkan pelayanan dalam pembuatan kode billing di KPP dengan meningkatkan kecepatan internet di KPP. Ketika pembuatan kode Billing di KPP terhambat karena penggunaan internet yang banyak diakses pada waktu bersamaan ditakutkan menggangu kerja pegawai yang membantu wajib pajak membuat kode Billing.

4. Menambahkan pegawai dalam membantu pengisian data setoran pajak di KPP. Jika kurangnya pegawai yang melakukan piket di depan maka akan menimbulkan antrian yang banyak.

DAFTAR PUSTAKA

Abut, Hilarius. 2010. Perpajakan Indonesia. Jakarta : Diadit Media.

Anonim. (2010). Sistem Pembayaran. Diakses pada tanggal 17 April 2016 dari web http://www.bi.go.id/id/sistem-pembayaran/Contents/Default.aspx.

Mardiasmo. 2011. Perpajakan. Yogyakarta : CV Andi Offset

Raymond Mc. Leod JR, George P. Schell. 2008.Sistem Informasi Manajemen.

Jakarta Salemba Empat.

Resmi, Siti. 2014. Perpajakan Teori dan Kasus. Jakarta : Salemba Empat Rusjdi, Muhammad. 2007. PPh Pajak Penghasilan. Klaten : PT Macanan.

Sanyoto, Danang. 2014. Sistem Informasi Manajemen Perspektif Organisasi.

Yogtakarta : Center of Academic Publishing Service.

Soemitro, Rochmat. 2007 Dasar-dasar Hukum Pajak dan pajak Pendapatan.

Bandung : Eresco

Sutabri, Tata. 2005.Sistem Informasi Manajemen. Yogyakarta : Andi Offset.

Sutopo, H.B.2006.Penelitian Kualitatif : Dasar Teori dan Terapannya Dalam Penelitian.Surakarta: Universitas Sebelas Maret.

Taufiq, Rohmat. 2013. Sistem Informasi Manajemen. Yogyakarta : Graha Ilmu.