PENGARUH STRUKTUR MODAL TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE SKRIPSI

Bebas

90

0

0

Teks penuh

(2) KARYA TUGAS AKHIR MAHASISWA. JUDUL PENELITIAN: PENGARUH STRUKTUR MODAL TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2017-2019. SKRIPSI Disusun dan Diajukan Oleh: SITI WAHYUNI PUTRI NIM: 105721119017. Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar Sarjana Manajemen (S.M) Pada Jurusan Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2021 ii.

(3) MOTTO DAN PERSEMBAHAN. MOTTO. Sesungguhnya beserta kesulitan itu ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguhsungguh (untuk urusan yang lain) dan hanya kepada Tuhanmulah engkau berharap (Q.S. Al-Insyirah: 6 - 8). PERSEMBAHAN. Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik. Alhamdulillah Rabbil’alamin. Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta Orang-orang yang saya sayang dan almamaterku. PESAN DAN KESAN. Hidup ini susah, jangan dipermudah, jika masih memaksa maka hidup tak ada seninya. iii.

(4) iv.

(5) v.

(6) vi.

(7) ABSTRAK. SITI WAHYUNI PUTRI, 2021. Pengaruh Struktur Modal Terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2017-2019. Skripsi Program Studi Manajemen FakultaS Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Andi Mappatompo dan Syafaruddin. Struktur modal merupakan masalah penting yang harus diperhatikan perusahaan karena struktur modal diharapkan dapat meningkatkan profitabilitas yang menjadi tujuan setiap perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan metode kuantitatif dengan jenis penelitian eksplanatori. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Teknik analisis data dalam penelitian ini menggunakan analisis regresi linear berganda. Hasil dari penelitian ini menunjukkan bahwa struktur modal yang diukur dengan Debt to Asset Ratio (DAR) berpengaruh negatif signifikan terhadap profitabilitas (Return On Equity) dan Debt to Equity Ratio (DER) berpengaruh positif signifikan terhadap profitabilitas (Return On Equity) Kata Kunci; Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Return On Equity (ROE).. vii.

(8) ABSTRACT. SITI WAHYUNI PUTRI, 2021. The Effect of Capital Structure on Probability in Banking Companies Listed on the Indonesia Stock Exchange Period 2017-2019. Thesis on Management Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Andi Mappatompo and Syafaruddin. Capital Structure is a major problem that companies have to concern because capital structure is expected to increase the profitability which is the goal of every company. This study aims to determine the effect of capital structure on profitability in banking companies listed on the Indonesia Stock Exchange (BEI). This study uses quantitative methods with the type of explanatory research. The sampling technique in this research is purposive sampling. In this study, data analysis technique used multiple linear regresion analysis. The result of this study indicate that the capital structure as measured by the Debt to Asset Ratio (DAR) has a significant negative effect on profitability (Return On Equity) and Debt to Equity Ratio (DER) has a significant positive effect on profitability (Return On Equity) in banking companies listed on the Indonesia Stock Exchange. Kata Kunci; Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Return On Equity (ROE).. viii.

(9) KATA PENGANTAR. Asslamu ‘alaikum warahmatullahi wabarakatuh Puji dan syukur alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi ynag berjudul “Pengaruh Struktur Modal Terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2017-2019”. Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua, Bapak Sunarso dan Ibu Syamsia yang selalu mendoakan penulis dalam setiap langkahnya, yang selalu memberikan dukungan, motivasi dn berkorban demi masa depan penulis dan juga kepada saudara-saudaraku tercinta yang senantiasa mendoakan, membantu dan memberi dorongan kepada penulis selama ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.. ix.

(10) Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada: 1. Bapak Prof. Dr. H. Ambo Asse., M.Ag selaku Rektor Universitas Muhammadiyah Makassar. 2. Bapak Dr. H. Andi Jam’an., S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. 3. Bapak Muh. Nur Rasyid., S.E selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar. 4. Bapak Dr. Andi Mappatompo., S.E., M.M selaku Pembimbing I yang telah berkenang meluangkan waktunya guna membimbing, dan memberikan arahan serta memberi saran dalam penyusunan skripsi ini. 5. Bapak Syafaruddin., S.E., M.M selaku Pembimbing II yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini dapat terselesaikan dengan baik. 6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah. 7. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. 8. PT. Bursa Efek Indonesia yang telah memberikan data dan informasi serta perizinana yang dibutuhkan dalam penulisan skripsi ini.. x.

(11) 9. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Manajemen Angkatan 2017 terkhusus FM17B yang selalu belajar bersama yang tidak sediktit bantuannya dan dorongan dalam aktivitas studi penulis. 10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu ynag telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.. Akhirnya, dengan segala kerendahan hati penulis menyadari bahwa penulisan skripsi ini masih jauh dari kata kesempurnaan. Oleh karena itu, kepada semua. pihak. utamanya. pembaca. yang. budiman,. penulis. senantiasa. mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini. Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak. utamanya. kepada. Almamater. tercinta. Kampus. Biru. Universitas. Muhammadiyah Makassar. Nashrun min Allahu wa Fathun Karien, Billai fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb. Makassar, 24 Muharram 1443 H 02 September 2021 M. Penulis,. Siti Wahyuni Putri. xi.

(12) DAFTAR ISI. SAMPUL ............................................................................................................ i KARYA TUGAS AKHIR MAHASISWA .............................................................. ii MOTTO DAN PERSEMBAHAN ........................................................................ iii HALAMAN PERSETUJUAN ................................... Error! Bookmark not defined. HALAMAN PENGESAHAN .................................... Error! Bookmark not defined. SURAT PERNYATAAN KEABSAHAN ................... Error! Bookmark not defined. ABSTRAK ........................................................................................................ vii ABSTRACT ..................................................................................................... viii KATA PENGANTAR ......................................................................................... ix DAFTAR ISI ..................................................................................................... xii DAFTAR TABEL ............................................................................................. xiv DAFTAR GAMBAR .......................................................................................... xv BAB I PENDAHULUAN ................................................................................... 1 A. Latar Belakang ....................................................................................... 1 B. Rumusan Masalah ................................................................................. 4 C. Tujuan Penelitian ................................................................................... 4 D. Manfaat Penelitian ................................................................................. 5 1.. Manfaat Teoritis .............................................................................. 5. 2.. Manfaat Praktisi .............................................................................. 5. BAB II TINJAUAN PUSTAKA........................................................................... 6 A. Tinjauan Teori ........................................................................................ 6 1. Struktur Modal ................................................................................... 6 2. Profitabilitas..................................................................................... 12 B. Tinjauan Empiris .................................................................................. 16 C. Kerangka Konsep ................................................................................ 20 D. Hipotesis .............................................................................................. 21 BAB III METODE PENELITIAN ....................................................................... 24 A. Jenis Penelitian .................................................................................... 24 B. Lokasi dan Waktu Penelitian ................................................................ 24 C. Defenisi Operasional dan Pengukurannya ........................................... 24 1. Variabel Independen (Bebas) .......................................................... 25 2. Variabel Dependen (Terikat) ............................................................ 26 xii.

(13) D. Populasi dan Sampel ........................................................................... 27 1. Populasi .......................................................................................... 27 2. Sampel ............................................................................................ 28 E. Teknik Pengumpulan Data ................................................................... 29 1. Sumber Data ................................................................................... 29 2. Metode Pengumpulan Data ............................................................. 30 F.. Teknik Analisis Data............................................................................. 30 1. Analisis Statistik Deskriptif ............................................................... 30 2. Uji Asumsi Klasik ............................................................................. 30 3. Analisis Statistik Inferensial ............................................................. 33 4. Analisis Uji Hipotesis ....................................................................... 34. BAB IV HASIL PENELITIAN DAN PEMBAHASAN ......................................... 36 A. Gambar Umum Perusahaan ................................................................ 36 1. Sejarah Bursa Efek Indonesia ......................................................... 36 2. Visi dan Misi Bursa Efek Indonesia .................................................. 37 3. Struktur Organisasi Bursa Efek Indonesia ....................................... 38 4. Perusahaan Perbankan ................................................................... 39 B. Hasil Penelitian .................................................................................... 40 1. Analisis Data atas Variabel Penelitian ............................................. 40 2. Hasil Uji Statistik Deskriptif .............................................................. 40 3. Hasil Pengujian Asumsi Klasik......................................................... 41 4. Hasil Uji Hipotesis............................................................................ 45 C. Pembahasan ........................................................................................ 49 BAB V PENUTUP ............................................................................................ 53 A. Kesimpulan .......................................................................................... 53 B. Saran ................................................................................................... 53 DAFTAR PUSTAKA ........................................................................................ 55 LAMPIRAN ...................................................................................................... 57. xiii.

(14) DAFTAR TABEL. Nomor. Judul. Halaman. Tabel 2.1 Mapping Tinjauan Empiris ........................................................... 18 Tabel 3.1 Pengukuran Variabel................................................................... 27 Tabel 3.2 Kriteria Perusahaan .................................................................... 28 Tabel 3.3 Daftar Sampel ............................................................................. 29 Tabel 3.4 Pengambilan Keputusan Ada atau Tidaknya Autokorelasi .......... 33 Tabel 4.1 Statistik Deskriptif........................................................................ 41 Tabel 4.2 Uji Multikolonieritas ..................................................................... 43 Tabel 4.3 Uji Autokorelasi ........................................................................... 45 Tabel 4.4 Hasil Pengujian Hipotesis............................................................ 46. xiv.

(15) DAFTAR GAMBAR. Nomor. Judul. Halaman. Gambar 2.1 Kerangka Konsep .................................................................... 21 Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ............................... 38 Gambar 4.2 P-P Plot Uji Normalitas ............................................................ 42 Gambar 4.3 Hasil Uji Heteroskedastisitas ................................................... 44. xv.

(16) BAB I PENDAHULUAN. A. Latar Belakang Perekonomian terus berubah dan persaingan dalam bisnis meningkat pesat, yang memungkinkan para eksekutif untuk terus meningkatkan keuntungan. atau. profitabilitas. perusahaan. dengan. mendirikan. dan. menjalankan bisnis mereka. Oleh karena itu, perusahaan memerlukan aset yang besar untuk meningkatkan keuntungannya dan kebutuhan dana tersebut akan meningkat seiring dengan berbagai kegiatan pembesaran yang dicapai oleh perusahaan. Kebutuhan keuangan berasal dari aset dalam dan luar perusahaan. Aset dalam yang dimaksud yaitu aset modal yang dimulai dari dalam perusahaan itu sendiri dan aset luar yaitu sumber modal dari luar perusahaan yang dikenal dengan sebagai modal pinjaman. Struktur modal merupakan salah satu komponen terpenting yang harus dikelola dan digunakan secara efektif dan efesien untuk meningkatkan profitabilitas perusahaan (Faizatur R dkk, 2013). Struktur modal merupakan bagian terpenting dalam pertumbuhan dan ketahanan suatu perusahaan. Karena baik buruknya kondisi keuangan perusahaan ditentukan oleh struktur modal. Oleh karena itu, penting untuk memahami tentang struktur modal. Jika hutang jangka panjang perusahaan melebihi laba di tahan, perusahaan dapat mengalami kerugian besar. Struktur modal akan mengatur keseimbangan dalam perusahaan. Dengan adanya manajemen struktur modal, perusahaan bisa mengalokasikan dananya untuk kegiatan-kegiatan yang sesuai dan bermanfaat bagi kelangsungan perusahaan.. 1.

(17) 2. Adapun faktor yang mempengaruhi profitabilitas yaitu struktur modal. Menurut Maulana (2020) struktur modal merupakan gabungan sumber dana jangka panjang yang digunakan perusahaan. Struktur modal penting bagi organisasi karena baik buruknya struktur modal akan mempengaruhi keadaan keuangan organisasi, khususnya dengan adanya hutang yang sangat besar akan menimbulkan beban yang berat bagi perusahaan. Hutang mempunyai kaitan dengan struktur modal. Debt to Asset Ratio dan Debt to Equity Ratio merupakan alat untuk mengukur struktur modal. Aset perusahaan yang dibiayai oleh total hutangnya digunakan sebagai alat ukur Debt to Asset Ratio. DAR yang tinggi, maka bertambah banyak hutang perusahaan untuk membayar aset perusahaan serta untuk menghasilkan laba. Perusahaan yang memiliki aset yang mampu membayar utangnya, maka dapat dikatakan perusahaan itu bisa diatasi (Syamsuddin, 2011). Sementara itu rasio yang digunakan sebagai pengukur utang dan ekuitas perusahaan disebut Debt to Equity Ratio (Kasmir, 2013) Salah satu kunci untuk mengukur prospek perusahaan yaitu melihat pertumbuhan profitabilitas perusahaan. rasio untuk mengukur kesanggupan perusahaan dalam mencari pendapatan disebut rasio profitabilitas, serta memberikan derjat tingkat efektivitas manajemen suatu perusahaan (Kasmir, 2019:198). Dalam riset ini, rasio profitabilitas diubah menjadi diukur melalui Return On Equity (ROE). Alasan menggunakan ROE adalah karena digunkan untuk mengukur tingkat pengembalian yang dihasilkan dari suatu investasi yang menjadi hak pemegang saham. Semakin tinggi rasio ROE maka semakin tinggi laba yang dihasilkan dan semakin baik kinerja perusahaan. Indikator yang sering digunakan invenstor sebelum berinvestasi.

(18) 3. di suatu perusahaan yaitu menggunakan Return On Equity (ROE). Investor membutuhkan rasio ini agar mengetahui apakah kinerja keuangan perusahaan cukup baik sebelum berinvestasi. Return On Equity juga berfungsi untuk menemukan masalah yang mungkin tidak terlihat di permukaan perusahaan. Beberapa penelitian juga membuktikan adanya pengaruh beberapa variabel terhadap profitabilitas namun hasilnya masih kontradiktif. Penelitian terdahulu mengenai Debt to Asset Ratio dan Debt to Equity Ratio terhadap profitabilitas yang dikerjakan oleh Maulita (2018) mengungkapkan bahwa Debt to Asset Ratio dan Debt to Equity Ratio tidak berpengaruh signifikan terhadap profitabilitas. Hasil penelitian tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Faizatur, dkk (2013) yang meneliti tentang pengaruh struktur modal yang hasilnya menyatakan bahwa Debt to Asset Ratio dan Debt to Equity Ratio secara simultan memiliki pengaruh terhadap Return On Equity. Sedangkan Hakim dan Nuzula (2018) meneliti tentang pengaruh Corporate dan struktur modal terhadap profitabilitas yang mengungkapkan bahwa Debt to Asset Ratio dan Debt to Equity Ratio memiliki pengaruh signifikan terhadap Return On Equity. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada objek dan periode penelitiannya. Pada penelitian sebelumnya menggunakan perusahaan Real Estate and Property yang terdaftar di Bursa Efek Indonesia (BEI) sebagai objeknya dan periode penelitiannya yaitu dari tahun 20092011. Objek yang digunakan pada riset ini yaitu perusahaan perbankan yang tercatat di bursa efek indonesia dengan periode pelaporan keuangan 20172019. Alasan peneliti memilih untuk melakukan penelitian pada perusahaan.

(19) 4. perbankan karena industri perbankan yaitu salah satu industri yang harus mempunyai prospek yang baik dimasa depan dan industri perbankan berperang penting dalam memberikan kontribusi yang cukup terhadap pendapatan negara. Industri perbankan kini sudah go public, sehingga para peneliti dengan mudah melihat posisi keuangan dan kinerja keuangan bank. Beberapa peneliti sebelumnya telah melakukan penelitian tentang struktur modal dan profitabilitas. Berdasarkan beberapa peneliti sebelumnya, peneliti menegaskan bahwa hasil penelitian perihal pengaruh struktur modal terhadap profitabilitas masih belum menunjukkan hasil yang konsisten. Maka dari itu, peneliti tertarik dan memilih untuk meneliti kembali tentang “Pengaruh Struktur Modal Terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) pada Periode 2017-2019”. B. Rumusan Masalah 1. Apakah Debt to Asset Ratio berpengaruh terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode 2017-2019 ? 2. Apakah Debt to Equity Ratio berpengaruh terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode 2017-2019 ? C. Tujuan Penelitian 1. Untuk mengetahui pengaruh Debt to Asset Ratio terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode 2017-2019..

(20) 5. 2. Untuk mengetahui pengaruh Debt to Equity Ratio terhadap Return On Equity pada perusahaan perbankan yang terdaftar di bursa efek indonesia dengan periode 2017-2019. D. Manfaat Penelitian 1. Manfaat Teoritis Penelitian ini diharapkan bisa menjadi bahan masukan yang dapat menambah pengetahuan. Hasil dari penelitian ini diharapkan bisa menjadi bahan rujukan untuk peneliti selanjutnya serta memberikan penjelasan dan pemahaman yang lebih mendalam mengenai dampak struktur modal terhadap profitabilitas khususnya bagi perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 2. Manfaat Praktisi a. Bagi perusahaan, penelitian ini diharapkan dapat bermanfaat bagi perusahaan dalam menentukan besarnya dana baik yang berasal dari hutang. maupun. modal. pribadi. untuk. membiayai. kegiatan. operasionalnya. b. Bagi investor, penelitian ini berguna untuk mengevaluasi kinerja perusahaan yang tercermin dari struktur modalnya, yang bisa dipakai sebagai dasar dalam mengambil keputusan sebelum berinvestasi. c. Bagi para manajer, penelitian ini diharapkan dapat menjadi tolak ukur bagi manajer dalam upaya meningkatkan keuntungan sebagai sasaran utama perusahaan..

(21) BAB II TINJAUAN PUSTAKA A. Tinjauan Teori 1. Struktur Modal a. Teori Struktur Modal 1) Pecking Order Theory Packing Order Theory pertama kali ditemukan oleh Donaldson pada tahun 1961, tetapi dinamai oleh Myers pada tahun 1984. Packing Order Theory lebih memilih menggunakan dana internal daripada dana eksternal karena dana internal tidak memiliki tingkat risiko. Packing Order Theory belum menemukan struktur modal yang baik. Perusahaan memiliki hirarki tertentu dalam hal penggunaan dana. Dimana pendanaan tidak beresiko lebih diutamakan, maka minim resiko hingga memiliki tingkat resiko yang tinggi. Wetson dan Copeland (2010) mengemukakan bahwa terdapat urutan skenario dalam menentukan sumber pendanaan, yaitu: a) Perusahaan lebih memilih menggunakan pendanaan internal sendiri daripada pendanaan eksternal. Dana internal diperoleh dari laba ditahan dari kegiatan operasi perusahaan. Packing Order Theory diawali dengan adanya asimetri informasi antara manajemen (internal) dan kreditur atau pemegang saham (eksternal). Pihak internal tentunya akan lebih mengetahui tentang perusahaan dibandingkan dengan pihak eksternal. Semakin tinggi asimetri perusahaan, semakin tinggi resiko yang diperoleh. Semakin tinggi resiko, semakin tinggi pengembalian yang diharapkan oleh pihak internal. Oleh karena itu,. 6.

(22) 7. perusahaan lebih memilih menggunakan dana internal daripada dana eksternal. b) Jika dana internal tidak terpenuhi, perusahaan akan menggunakan dana eksternal yang paling kecil resikonya yaitu hutang. Hutang juga memiliki biaya modal yang rendah dan bunga hutang mengurangi keuntungan perusahaan, sehingga juga dapat mengurangi pajak yang dibayarkan oleh perusahaan. Hutang juga memiliki biaya bunga tetap. Artinya, biaya bunga ditentukan saat perusahaan meminjam uang dibandingkan dengan saat perusahaan menambah saham baru. Besarnya dividen yang dibayarkan tergantung dari laba bersih perusahaan. c) Jika. perusahaan. dianggap. tidak. dapat. menambah. hutang,. perusahaan akan menggunakan opsi terakhirnya yaitu membiayai saham yang akan diterbitkan perusahaan baru. Penerbitan saham dianggap sebagai tanda negatif. Perusahaan diyakini tidak dapat menghasilkan cadangan untuk laba ditahan, yang menunjukkan bahwa perusahaan tidak dapat meminjam. Packing Order Theory menggambarkan. urutan. pendanaan.. Manajer. keuangan. tidak. mempertimbangkan tingkat utang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Teori ini mungkin menjelaskan mengapa perusahaan dengan margin tinggi sebenarnya memiliki hutang yang kecil. Tingkat hutang yang rendah bukan karena perusahaan. menutupi. sejumlah. kecil. hutang,. tetapi. karena. sebenarnya tidak memerlukan pendanaan internal yang cukup untuk menutupi kebutuhan investasi perusahaan..

(23) 8. 2) Trade-0ff Theory Menurut. Trade-off. theory. yang. dikemukakan. oleh. Myers,. perusahaan memiliki tingkat hutang tertentu, dimana penghematan pajak (tax shield) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress) yaitu biaya kebangkrutan (bankcrupty costs) yang meningkat karena memburuknya reputasi perusahaan. Trade-off. theory. mengemukakan. bahwa. penggunaan. hutang. menguntungkan perusahaan, baik dalam bentuk hutang jangka panjang maupun jangka pendek. Jika suatu perusahaan dapat memenuhi kewajibannya, itu menunjukkan bahwa perusahaan tersebut sedang fluktuatif, dan jika perusahaan tersebut tidak dapat memenuhi kewajibannya, itu menunjukkan bahwa perusahaan tersebut sedang dalam keadaan fluktuatif. b. Pengertian Struktur Modal Menurut Fahmi (2020:184) struktur modal merupakan gambaran dari bentuk proporsi finansial suatu perusahaan, yaitu antara modal yang dimiliki yang bersumber dari hutang jangka panjang (long-term liabilities) dan modal sendiri (shareholders equity) yang merupakan sumber pembiayaan suatu perusahaan. Sedangkan menurut (Brigham & Houston, 2018:476) struktur modal merupakan kombinasi antara hutang, saham preferen dan saham biasa yang digunakan untuk membiayai aset perusahaan. Selanjutnya menurut (Sudana, 2011:143) struktur modal adalah berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri..

(24) 9. Berdasarkan beberapa pengertian tersebut, dapat disimpulkan bahwa struktur modal merupakan susunan modal kerja yang digunakan perusahaan dalam pembiayaannya yang dilihat dari perbandingan jumlah hutang jangka panjang dengan modal sendiri. Struktur modal perusahaan biasanya dinyatakan sebagai rasio hutang terhadap modal. Penelitian ini mengkaji struktur modal perspektif eksternal yaitu pembiayaan eksternal yang salah satunya adalah hutang. Hutang itu sendiri dihitung dari rasio hutang jangka pendek atas asset, utang jangka panjang atas asset, dan total hutang atas asset. c. Pembagian Struktur Modal Menurut Fahmi (2020:184) dalam bukunya yang berjudul “Analisis Laporan Keuangan” untuk memahami struktur modal maka perlu dipahami pembagian dari struktur modal itu sendiri. Pembagian tersebut secara garis besar dapat dibagi menjadi dua kategori yaitu (Martin, Petty,.: 1992) a) Simple. Capital. Structure.. Artinya,. apabila. perusahaan. hanya. menggunakan modalnya sendiri dalam struktur modalnya. b) Complex Capital Structure. Artinya, ketika sebuah perusahaan tidak hanya menggunakan modal ekuitas untuk struktur modalnya, tetapi juga modal pinjaman. Perlu diingat bahwa perusahaan menggunakan modal eksternal, sehingga mereka dapat memasukkan ide dan konsep pihak ketiga. Misalkan, sebuah perusahaan yang menjual saham baru diakuisisi oleh orang baru dapat menimbulkan dilusi dan ini bisa terjadi jika perusahaan menerapkan complex capital structure. Di sisi lain, jika perusahaan membuat simple capital structure, dilusi tidak mungkin terjadi. Pasalnya, perusahaan.

(25) 10. tidak menerima dana dari pihak ketiga. Artinya semua keputusan yang diambil sesuai rencana. d. Faktor – Faktor yang Mempengaruhi Struktur Modal Ada beberapa faktor-faktor yang dapat mempengaruhi struktur modal yaitu sebagai berikut, menurut (Antoni, dkk 2016) : a. Likuiditas Likuiditas merupakan rasio yang mempengaruhi struktur modal. Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Likuiditas adalah rasio antara aset lancar perusahaan dengan hutang lancar. b. Profitabilitas Profitabilitas perusahaan.. tingkat. memiliki. pengaruh. profitailitas. akan. terhadap. struktur. mempengaruhi. modal. keputusan. manajemen untuk melakukan pembiayaan eksternal, dan juga akan mempengaruhi keputusan manajemen untuk menggunakan dana dalam kegiatan usahanya. c. Ukuran Perusahaan Ukuran perusahaan berpengaruh terhadap besaran struktur modal. Ukuran perusahaan menunjukkan jumlah total aset yang dimiliki oleh perusahaan. Ketika perusahaan semakin besar, maka akan mengirimkan sinyal yang lebih positif kepada investor atau kreditor untuk berinvestasi di perusahaan yang akan menyebabkan lebih banyak penggunaan dana eksternal..

(26) 11. e. Rasio Struktur Modal Ada beberapa rasio yang bisa digunakan dalam mengukur struktur modal, rasio-rasio tersebut dapat menunjukkan tingkat risiko suatu perusahaan yang selanjutnya akan mempengaruhi pertimbangan investor terhadap kondisi perusahaan, antara lain : a. Debt to Asset Ratio (DAR) Debt to Asset Ratio dibutuhkan untuk mengukur kesehatan keuangan perusahaan, terutama dalam menanggung hutang. Jika rasionya tinggi, artinya hutang dengan dana lebih banyak akan mempersulit perusahaan untuk mendapatkan pinjaman tambahan karena dikhawatirkan perusahaan tidak dapat menggunakan asetnya untuk melunasi hutangnya. Begitu pula jika rasionya rendah maka perusahaan akan semakin kecil dibiayai dengan hutang. Debt to Asset Ratio merupakan rasio hutang yang digunakan untuk mengukur perbandingan antara total hutang dengan total asset. Dengan kata lain, seberapa besar asset perusahaan dibiayai oleh hutang, atau seberapa besar hutang perusahaan tersebut mempengaruhi pengelolaan asset (Kasmir, 2019:158). Debt to Asset Ratio dapa di hitung dengan rumus : 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 =. 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠. b. Debt to Equity Ratio (DER) Debt to Equity Ratio yang rendah berarti hutang atau kewajiban perusahaaan lebih kecil dari seluruh asetnya, sehingga dalam kondisi yang merugikan (misalnya bangkrut), perusahaan tetap dapat melunasi.

(27) 12. seluruh hutang atau kewajibannya. Sebaliknya, semakin tinggi Debt to Equity Ratio maka semakin besar pula komposisi jumlah hutang atau kewajibannya dibandingkan dengan total modal bersih yang dimilikinya, yang memberikan beban berat bagi pihak luar perusahaan. Tanggung jawab pihak luar semakin berat, yang menunjukkan bahwa sumber dana perusahaan. sangat. bergantung. pada. pihak. eksternal.. Apabila. perusahaan gagal mengelola hutangnya secara tepat dan optimal maka akan berdampak negatif pada kesehatan keuangan perusahaan. Rasio ini merupakan rasio yang digunakan untuk menilai hutang terhadap ekuitas. Rasio ini dapat ditemukan dengan membandingkan semua hutang, termasuk hutang lancar dengan seluruh ekuitas. Rasio ini berguna untuk memahami jumlah dana yang akan disediakan oleh peminjam (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio tersebut digunakan untuk menentukan setiap rupiah dari modal sendiri yang digunakan sebagai jaminan utang (Kasmir, 2019:160). Debt to Equity Ratio dapat di hitung dengan rumus :. 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 =. 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 (𝐸𝑞𝑢𝑖𝑡𝑦). 2. Profitabilitas a. Pengertian Profitabilitas Investor. menggunakan. profitabilitas. untuk. mengukur. dan. mengevaluasi profitabilitas perusahaan. Menurut Halim (2017) Profitabilitas adalah. kemampuan. perusahaan. dalam. memperoleh. laba. dengan. keahliannya mengelola sumber daya yang dimiliki. Untuk mengukur perolehan. laba. suatu. perusahaan. dibutuhkan. penggunaan. rasio.

(28) 13. profitabilitas. Rasio profitabilitas juga memberikan ukuruan tingkat efektivitas manajemen suatu perusahaan. Rasio profitabilitas memiliki beberapa tujuan untuk perusahaan dan pihak ketiga menurut Kasmir (2019:199), yaitu sebagai berikut: a) Mengukur atau menghitung keuntungan yang diperoleh perusahaan selama periode waktu tertentu. b) Mengevaluasi profitabilitas perusahaan pada tahun sebelumnya dan tahun berjalan. c) Mengevaluasi perubahan laba dari waktu ke waktu. d) Mengevaluasi laba bersih setelah pajak dalam ekuitas. e) Mengukur produktivitas seluruh dana perusahaan yang digunakan baik dalam modal pinjaman maupun modal sendiri. f) Mengukur produktivitas seluruh dana perusahaan yang digunakan oleh modal sendiri. b. Jenis-Jenis Rasio Profitabilitas Menurut Kasmir (2019:201) ada beberapa macam rasio profitabilitas yang biasa digunakan yaitu: a) Profit Margin (profit margin on sales) Profit Margin atau margin laba merupakan salah satu rasio yang digunakan untuk mengukur tingkat keuntungan penjualan. Metode pengukuran rasio ini yaitu dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Ada dua rumus untuk mencari profit margin atau margin laba, yaitu sebagai berikut :.

(29) 14. 1. untulk margin laba kotor, dengan rumus:. Profit Margin = (profit margin on sales). penjualan bersih – harga pokok penjualan Sales. 2. Untuk margin laba bersih, dengan rumus :. Net profit margin = Earning After Interested and Tax (EAIT) (profit margin on sales) Sales. b) Hasil Pengembalian Investasi (Return on Invesment / ROI) Return on Invesment (ROI) adalah rasio yang menunjukkan hasil atas total aset yang digunakan dalam perusahaan. Return on Invesment juga menjadi salah satu cara untuk mengukur efesiensi pengelolaan investasi. Rumusnya : 𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐼𝑛𝑣𝑒𝑠𝑚𝑒𝑛𝑡 =. 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡. c) Hasil Pengembalian Ekuitas (Return On Equity / ROE) Return On Equity merupakan rasio untuk mengukur laba bersih setelah pajak dengan modal sendiri. Rasio ini menunjukkan efesiensi penggunaan modal sendiri. Semakin tinggi rasionya, semakin baik. Artinya posisi pemilik perusahaan semakin kuat dan sebaliknya. Rumusnya : 𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 (𝑅𝑂𝐸) =. 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠. d) Laba per lembar saham biasa (Earning per Share of Common Stock) Rasio laba per lembar saham atau rasio nilai buku merupakan ukuran keberhasilan manajemen dalam mencapai keuntungan bagi.

(30) 15. pemegang saham. Rasio yang rendah berarti manajemen tidak berhasil memuaskan pemegang saham, sebaliknya jika rasio yang tinggi berarti kesejahteraan pemegang saham meningkat. Dengan kata lain, tingkat pengembaliannya tinggi. Rumusnya :. 𝐿𝑎𝑏𝑎 𝑃𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚 =. 𝐿𝑎𝑏𝑎 𝑆𝑎ℎ𝑎𝑚 𝐵𝑖𝑎𝑠𝑎 𝑆𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟. c. Return On Equity (ROE) Kemampuan. bank. untuk. menghasilkan. keuntungan. dengan. menggunakan ROE harus membandingkan jumlah uang yang digunakan untuk menghasilkan keuntungan tersebut, bukan besarnya keuntungan yang diperoleh. Salah satu indikator yang sering digunakan investor sebelum berinvestasi di suatu perusahaan yaitu dengan menggunakan Return On Equity (ROE). Investor membutuhkan rasio ini agar mengetahui apakah kinerja keuangan perusahaan cukup baik sebelum berinvestasi. Retur On Equity juga berfungsi untuk menemukan masalah yang mungkin tidak terlihat dipermukaan perusahaan. Tujuan utama perusahaan yang didirikan adalah dengan mendapat keuntungan dan tingkat profitabilitas yang tinggi, dan semua kegiatan perusahaan baik operasional maupun non operasional adalah cara untuk mencapai tujuan tersebut. Dalam penelitian ini, profitabilitas diukur menggunakan Return On Equity (ROE). Return On Equity adalah rasio yang menguji seberapa baik perusahaan menggunakan sumber dayanya untuk memberikan laba atas ekuitas. Semakin tinggi rasio ini, maka semakin baik. Artinya posisi perusahaan semakin kuat dan sebaliknya (Kasmir, 2019:206)..

(31) 16. B. Tinjauan Empiris Penelitian Maulita (2018) menegenai pengaruh Debt to Equity Ratio, Debt to Asset Ratio, dan Long Term Debt to Equity Ratio terhadap profitabilitas studi pada perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2011-2016), dengan hasil penelitiaannya yaitu variabel Debt to Equity Ratio tidak berpengaruh signifikan terhadap profitabilitas, Debt to Asset Ratio tidak berpengaruh signifikan terhadap profitabilitas dan Long Term Debt to Equity Ratio berpengaruh signifikan terhadap profitabilitas. Penelitian Ashshiddiqi, dkk (2018) tentang Pengaruh struktur modal terhadap profitabilitas. Struktur modal sebagai variabel independen yang diukur dengan Current Ratio (CR), Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER). Sedangkan profitabilitas diukur menggunakan Return On Equity (ROE). Hasil dari penelitian ini tersebut menyatakan bahwa Curren Ratio berpengaruh negatif signifikan terhadap Return On Equity, Debt to Asset Ratio berpengaruh negatif signifikan terhadap Return On Equity dan Debt to Equity Ratio berpengaruh positif terhadap Return On Equity. Rionita dan Abudanti (2018) mengenai pengaruh struktur modal dan likuiditas terhadap profitabilitas bank yang terdaftar di Bursa Efek Indonesia, yang menyatakan bahwa Debt Ratio (DR) berpengaruh negatif signifikan terhadap Return On Equity (ROE). Debt to Equity Ratio (DER) berpengaruh positif signifikan terhadap Return On Equity (ROE) dan Loan to Deposit Ratio (LDR) berpengaruh positif terhadap Return On Equity (ROE). Violita dan Sulasmiyati (2017) tentang Pengaruh struktur modal terhadap profitabilitas (studi pada perusahaan food and beverages yang.

(32) 17. terdaftar di Bursa Efek Indonesia), struktur modal diukur dengan Debt Ratio (DR) dan Debt to Equity Ratio (DER) sedangkan profitabilitas diukur dengan Return On Equity (ROE) dan Return On Asset (ROA) menyimpulkan bahwa DR dan DER berpengaruh signifikan terhadap ROA, sedangkan DR dan DER berpengaruh signifikan terhadap ROE. Penelitian Monica dan Sulistyani (2018) mengenai Pengaruh struktur modal terhadap return on equity perusahaan makanan dan minuman yang terdaftar. di. Bursa. Efek. Indonesia. 2014-2016.. Hasil. penelitian. ini. menunjukkan bahwa variabel debt to asset ratio berpengaruh negatif tetapi tidak signifikan terhadap return on equity, variabel debt to equity ratio berpengaruh positif dan signifikan terhadap return on equity. Ajlouni dan Shawer (2013) tentang The Effect Of Capital Structure On Profitability: Evidence From The Petrochemical Companies In The Kingdom Of Saudi Arabia. International Journal Of Research In Commerce, IT & Management dengan hasil penelitian menunjukkan bahwa tidak terdapat hubungan yang signifikan antara struktur modal dengan ROA dan ROE, sementara itu menunjukkan hubungan yang sangat lemah dengan NPM yang berarti bahwa kinerja profitabilitas perusahaan industry Petrokimia di KSA tidak relavan dengan struktur modal dan masih ada faktor lain yang mempengaruhi profitabilitas dari perusahaan-perusahaan ini. Wiyasa dan Basyith (2018) mengenai The Impact of Capital Structure on Profitability in the Telecommunication Industry Listed on the Indonesian Stock Exchange yang menunjukkan hasil bahwa struktur modal yang diukur menggunakan DER dan DAR berpengaruh negatif dan signifikan terhadap.

(33) 18. ROE. Sedangkan LTDER berpengaruh positif tetapi tidak berpengaruh signifikan terhadap ROE.. Dari penjelasan penelitian terdahulu diatas, berikut ringkasan tinjauan empiris pada tabel 2.1 Tabel 2. 1 Mapping Tinjauan Empiris No 1. Peneliti/ Tahun Dian maulita (2018). 2. Fajar Ashshid diqi, dkk (2018). 3. Rionita dan Abudan ti (2018). Judul Pengaruh Debt to Equity Ratio, Debt to Asset Ratio, dan Long Term Debt to Equity Ratio terhadap profitabilitas (studi pada perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di BEI periode 2011-2016). Variabel Variabel Independen Debt to Equity Ratio Debt to Asset Ratio Long term Debt to Ratio. Alat analisis. Hasil. Analisis regresi linear berganda. DER dan DAR tidak berpengaruh signifikan terhadap profitabilitas. LDER berpengaruh signifikan terhadap profitabilitas DER, DAR dan LDER secara simultan berpengaruh signifikan terhadap profitabilitas. Analisis cross section dan Analisis time series. Current Ratio berpengaruh negatif signifikan terhadap retyrn on equity. Debt to asset ratio berpengaruh negatif signifikan terhadap return on equity. Debt to equity ratio berpengaruh positif signifikan terhadap return on equity.. Analisis regresi linear berganda. Debt ratio berpengaruh negatif signifikan terhadap return on equity. Debt to equity ratio berpengaruh positif signifikan terhadap return on equity.. Variabel Dependen Profitabilitas. Analisis Variabel pengaruh struktu Independen modal terhadap Current Ratio profitabilitas Debt to Equity (studi pada Ratio perusahaan Debt to Asset LQ45 yang Ratio terdaftar di BEI pada periode Variabel 2013-2016) Dependen Profitabilitas (ROE) Pengaruh Variabel struktur modal Independen dan likuiditas Debt Ratio terhadap Debt to equity profitabilitas bank ratio yang terdaftar di Loan to Bursa Efek deposit ratio.

(34) 19. No. Peneliti/ Tahun. Judul. Variabel. Alat analisis. Indonesia. 4. Violita dan Sulasmi yati (2017). 5. Monica dan Sulistya ni (2018). 6. Ajlouni dan Shawer (2013). Variabel Dependen Return on equity Pengaruh Variabel struktur modal Independen terhadap Debt ratio profitabilitas Debt to equity (studi pada ratio perusahaan food and beverages Variabel yang terdaftar di Dependen Bursa Efek Return on Indonesia tahun asset 2013-2016) Return on equity Pengaruh Variabel struktur modal Independen terhadap return debt to asset on equity ratio perusahaan debt to equity makanan dan ratio minuman yang terdaftar di Bursa Variabel Efek Indonesia Dependen 2014-2016. return on equity The Effect Of Strukut modal Capital Structure (Debt ratio) On Profitability: Profitabilitas Evidence From (ROA, ROI The dan NPR) Petrochemical Companies In The Kingdom Of Saudi Arabia. International Journal Of Research In Commerce, IT & Management.. Hasil Loan to deposite ratio berpengaruh positif signifikan terhadap return on equity.. Analisis regresi linear berganda. Debt ratio dan debt equity ratio secara simultan berpengaruh signifikan terhadap return on asset dan return on equity. Debt ratio dan debt to equity ratio secara parsial berpengaruh signifikan terhadap return on asset. debt ratio dan debt to equity ratio secara parsial berpengaruh signifikan terhadap return on equity. Analisis regresi linear berganda. Variabel debt to asset ratio berpengaruh negatif tetapi tidak signifikan terhadap return on equity sedangkan variabel debt to equity ratio berpengaruh positif dan signifikan terhadap return on equity.. Analisis regresi sederhana. Tidak terdapat hubungan yang signifikan antar struktur modal dengan ROI dan ROA, sementara itu menunjukkan hubungan yang sangat lemah dengan NPM. Artinya kinerja profitabilitas perusahaan industry petrokimia di KSA tidak relavan dengan struktur permodalan dan terdapat faktor-faktor lain yang mempengaruhi profitabilitas perusahaanperusahaan ini..

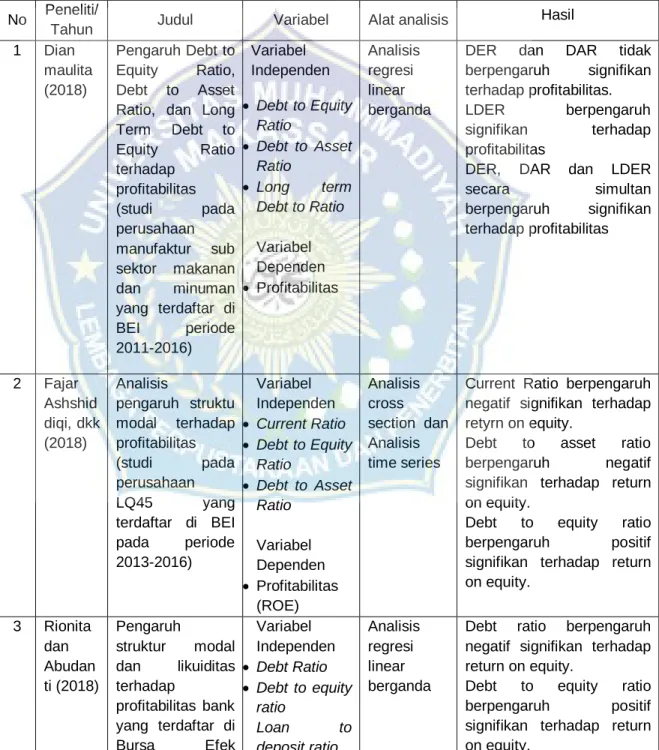

(35) 20. No 7. Peneliti/ Tahun Wiyasa dan Basyith (2018). Judul. Variabel. The Impact of Capital Structure on Profitability in the Telecommunicati on Industry Listed on the Indonesian Stock Exchange. Advances in Economics, Business and Management Research, volume 117.. Debt to Equity Ratio (DER) Debt to Asset Ratio (DAR) Long term debt to equity ratio (LTDER). Alat analisis. Hasil. Analisi Struktur modal DAR dan regresi DER berpengaruh negatif berganda dan signifikan terhadap dan analisis ROE. data panel Struktur modal LTDER berpengaruh positif tetapi tidak berpengaruh signifikan terhadap ROE.. Return On Equity (ROE). C. Kerangka Konsep Berdasarkan teori yang dijelaskan sebelumnya dan penelitian sebelumnya, terdapat pengaruh struktur modal terhadap profitabilitas. Dalam penelitian ini struktur modal diukur menggunakan Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER). Masing-masing variabel dalam struktur modal akan diuji pengaruhnya terhadap variabel terikat. Variabel terikatnya yaitu Return On Equity (ROE) yang diukur dalam penelitian ini. Penelitian ini meneliti apakah struktur modal mempunyai pengaruh terhadap profitabilitas pada perusahaan perbankan periode 2017-2019 dengan menggunakan analisis regresi linear berganda sehingga dapat digambarkan kerangka konsep yang dapat di lihat pada Gambar 2.1.

(36) 21. Struktur Modal. Profitabilitas. Debt to Asset Ratio (DAR). Return On Equity (ROE). Debt to Equity Ratio (DER). Gambar 2.1 Kerangka Konsep D. Hipotesis Hipotesis merupakan jawaban sementara atas rumusan masalah penelitian, dimana rumusan masalah penelitian tersebut diekspresikan dalam bentuk kalimat tanya. Dikatakan bersifat sementara, karena jawaban yang diberikan hanya berdasarkan teori yang relavan, bukan berdasarkan fakta melalui pengumpulan data (Sugiyono, 2015:63). Berdasarkan teori dan kesimpulan penelitian terdahulu diatas, maka penelitian ini dirumuskan dengan hipotesis sebagai berikut: 1. Debt to Asset Ratio berpengaruh negatif dan signifikan terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2017-2019. 2. Debt to Equity Ratio berpengaruh positif dan signifikan terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2017-2019. 1. Pengaruh Debt to Asset Ratio Terhadap Return On Equity Perusahaan yang memberikan kredit kepada pihak luar akan menanggung resiko hutang sebagai akibat dari pinjaman ini. Semakin banyak hutang yang dimiliki, semakin besar resiko yang dihadapi.

(37) 22. perusahaan. Oleh karena itu, perusahaan harus mempertimbangkan alternatif lain untuk mencapai keuntungan yang diharapkan. Alternatif yang perlu diperhatikan adalah seberapa besar hutang yang digunakan sebagai sumber penggunaan perusahaan untuk meningkatkan kinerja perusahaan yang merupakan ukuran keberhasilan kinerja perusahaan. Meskipun potensi keuntungan yang besar, penggunaan hutang dapat menyebabkan masalah keuangan atau resiko bagi perusahaan. Hal ini terjadi karena perusahaan harus menanggung beban bunga pinjaman dan membayar kembali serangkaian hutang yang dipinjam, dan dapat mengurangi keuntungan perusahaan. Hasil perhitungan Debt to Asset Ratio menunjukkan jumlah hutang yang dapat dijamin oleh total aset atau besarnya dana yang disumbangkan. oleh. kreditur. terhadap. total. aset. yang. dimiliki. perusahaan. Semakin tinggi DAR, maka semakain besar proporsi hutang yang digunakan untuk membiayai investasi suatu aset. Hal ini juga berarti bahwa resiko perusahaan meningkat (Sudana, 2011:20). Hal ini sesuai dengan penelitian Monica (2018) yang menunjukkan bahwa Debt to Asset ratio (DAR) bepengaruh negatif signifikan terhadap Return On Equity (ROE). 2. Pengaruh Debt to Equity Ratio terhadap Return On Equity Hutang timbul karena tidak semua kebutuhan perusahaan dapat dipenuhi dengan modal sendiri. Oleh karena itu, perusahaan mencari tambahan modal melalui hutang. Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang dan total ekuitas yang dimiliki oleh suatu perusahaan. Berdasarkan hal tersebut sesuai dengan trade-off.

(38) 23. theory yang dikemukakan oleh Myers, yang menyebutkan bahwa perusahaan akan menggunakan hutang pada tingkat hutang tertentu, dimana penghematan pajak (tax shield) terhadap tambahan hutang sama dengan biaya kesulitan hutang atau financial distress (Myers et al., 2011:447). Besarnya hutang pada struktur modal perusahaan sangat penting dalam memenuhi pertimbangan antara resiko dan keuntungan yang didapat. Rionita (2018) dalam penelitiannya menemukan bahwa Debt to Equity Ratio (DER) berpengaruh positif signifikan terhadap Return On Equity (ROE). Hal yang sejalan juga dalam penelitian Monica (2018) yang menyebutkan bahwa DER berpengaruh positif signifikan terhadap ROE..

(39) BAB III METODE PENELITIAN. A. Jenis Penelitian Penelitian ini menggunakan penelitian kuantitatif dengan jenis penelitian eksplanatori yang bertujuan untuk menganalisis pengaruh antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian kuantitatif merupakan penelitian yang membutuhkan banyak angka mulai dari pengumpulan data, penafsiran data tersebut serta dari penampilan hasilnya (Sugiyono, 2015). Tujuan penelitian ini adalah untuk mengetahui sebab akibat dari variabel-variabel yang diteliti. B. Lokasi dan Waktu Penelitian Penelitian ini dilakukan di Kantor Galeri Investasi Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Makassar Jl. Sultan Alauddin no.259 Makassar, Kecamatan Rappocini, Kota Makassar. Karena Bursa Efek Indonesia merupakan forum yang menyediakan data bagi peneliti untuk diteliti yaitu laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, maka peneliti memilih lokasi penelitian ini. Waktu penelitian ini sekitar dua bulan pada tahun 2021. C. Defenisi Operasional dan Pengukurannya Dalam penelitian, variabel harus dipelajari atau diteliti dan diperjelas serta dibatasi agar sesuai dengan tujuan penelitian. Menurut Sugiyono (2015:38) Variabel penelitian pada dasarnya adalah segala sesuatu yang ditetapkan oleh peneliti dalam bentuk apapun yang akan dipelajari untuk. 24.

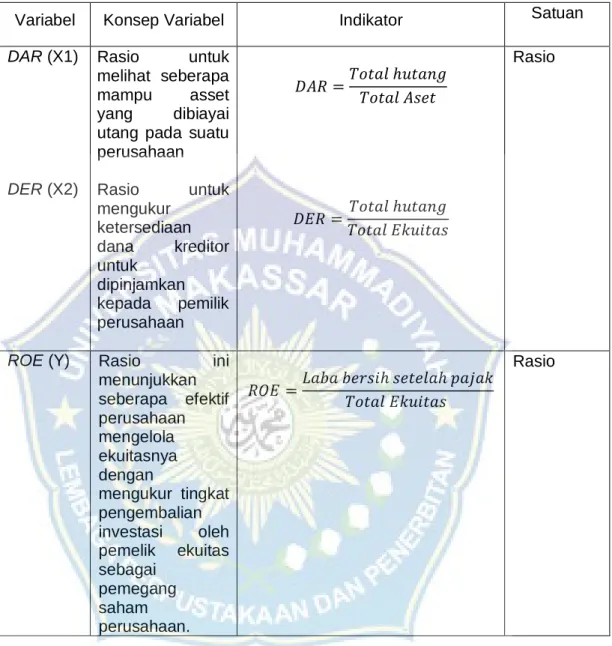

(40) 25. mendapatkan informasi tentangnya dan kemudian menarik kesimpulan. Variabel yang digunakan pada penelitian ini yaitu : 1. Variabel Independen (Bebas) Variabel independen (bebas) adalah variabel yang mempengaruhi atau menyebabkan perubahan variabel dependen/terikat (Sugiyono, 2015:39). Variabel yang digunakan pada penelitian ini yaitu struktur modal yang diukur menggunakan Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER). a. Debt to Asset Ratio (X1) Debt to Asset Ratio didefinisikan sebagai rasio yang mengukur seberapa besar aset perusahaan ditutupi oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aset. Semakin tinggi DAR, maka semakin banyak sumber pembiayaan untuk pinjaman dalam membiayai asset. Nilai DAR yang tinggi akan menampakkan resiko yang tinggi karena perusahaan khawatir asetnya tidak akan sanggup menutupi utangnya dan akan semakin sulit memperoleh pinjaman tambahan (Kasmir, 2014:156). DAR dihitung dengan rumus sebagai berikut: 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 =. 𝑇𝑜𝑡𝑎𝑙 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡. b. Debt to Equity Ratio (X2) Debt to Equity Ratio didefinisikan sebagai rasio hutang yang digunakan untuk mengukur jumlah hutang dengan ekuitas (Kasmir, 2014:157). Rasio ini digunakan untuk menentukan jumlah dana yang akan diberikan kepada kreditur dengan pemilik perusahaan. Semakin.

(41) 26. tinggi DER, maka semakin tinggi tingkat kegagalan yang terjadi pada perusahaan tersebut, dan sebaliknya semakin rendah DER maka semakin rendah resiko kegagalan yang terjadi pada perusahaan. DER dihitung dengan rumus : 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 =. 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠. 2. Variabel Dependen (Terikat) Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono,. 2015:39).. Variabel. dependen. yang. digunakan. yaitu. Profitabilitas yang diukur menggunakan Return On Equity (ROE). a. Return On Equity (ROE) Return On Equity didefinisikan sebagai rasio untuk mengukur laba bersih setelah pajak terhadap ekuitas. Rasio ini menunjukkan seberapa efektif perusahaan mengelola ekuitasnya dengan mengukur tingkat. pengembalian. investasi. oleh. pemilik. ekuitas. sebagai. pemegang saham perusahaan. Semakin tinggi ROE, maka semakin efisien penggunaan modal perusahaan (Rosyadah, dkk, 2012:4). ROE dihitung dengan rumus:. 𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 =. 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠.

(42) 27. Tabel 3. 1 Pengukuran Variabel Variabel. Konsep Variabel. DAR (X1). Rasio untuk melihat seberapa mampu asset yang dibiayai utang pada suatu perusahaan. DER (X2). ROE (Y). Rasio untuk mengukur ketersediaan dana kreditor untuk dipinjamkan kepada pemilik perusahaan Rasio ini menunjukkan seberapa efektif perusahaan mengelola ekuitasnya dengan mengukur tingkat pengembalian investasi oleh pemelik ekuitas sebagai pemegang saham perusahaan.. Indikator. Satuan Rasio. 𝑇𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔 𝐷𝐴𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡. 𝐷𝐸𝑅 =. 𝑇𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠. Rasio 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘 𝑅𝑂𝐸 = 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠. D. Populasi dan Sampel 1. Populasi Populasi didefinisikan sebagai suatu lingkungan generalisasi yang mencakup objek/subjek dengan kualitas dan sifat tertentu yang diakui melalui peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015:215). Populasi dalam penelitian ini terdiri dari 45.

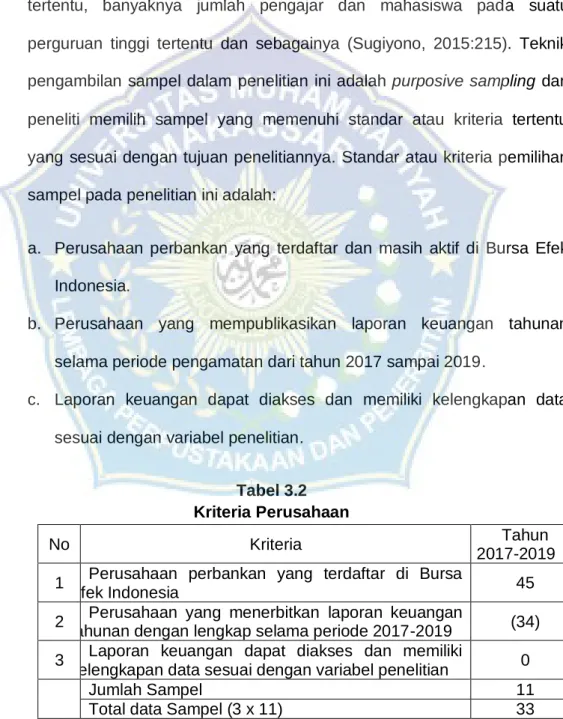

(43) 28. perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2017-2019 yang telah terindeks di Bursa Efek Indonesia. 2. Sampel Sampel yaitu bagian dari populasi itu. Populasi itu misalnya penduduk suatu tempat tertentu, jumlah tenaga kerja pada suatu usaha tertentu, banyaknya jumlah pengajar dan mahasiswa pada suatu perguruan tinggi tertentu dan sebagainya (Sugiyono, 2015:215). Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling dan peneliti memilih sampel yang memenuhi standar atau kriteria tertentu yang sesuai dengan tujuan penelitiannya. Standar atau kriteria pemilihan sampel pada penelitian ini adalah: a. Perusahaan perbankan yang terdaftar dan masih aktif di Bursa Efek Indonesia. b. Perusahaan yang mempublikasikan laporan keuangan tahunan selama periode pengamatan dari tahun 2017 sampai 2019. c. Laporan keuangan dapat diakses dan memiliki kelengkapan data sesuai dengan variabel penelitian. Tabel 3.2 Kriteria Perusahaan No. Kriteria. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Perusahaan yang menerbitkan laporan keuangan 2 tahunan dengan lengkap selama periode 2017-2019 Laporan keuangan dapat diakses dan memiliki 3 kelengkapan data sesuai dengan variabel penelitian Jumlah Sampel Total data Sampel (3 x 11) 1. Tahun 2017-2019 45 (34) 0 11 33.

(44) 29. Berdasarkan kriteria diatas, sehingga sampel diperoleh sebanyak 11 perusahan perbankaan yang terdaftar di Bursa Efek Indonesia dan memenuhi pertimbangan-pertimbangan dalam penelitian ini. Jumlah periode pengamatan yang digunakan dalam penelitian ini selama 3 tahun, sehingga jumlah data diperoleh sebanyak 33 data laporan keuangan. Berikut daftar nama perusahaan yang menjadi sampel dalam penelitian sebagai berikut: Tabel 3. 3 Daftar Sampel No. Kode. Nama Perusahaan. 1. AGRO. PT Bank Rakyat Indonesia Agroniaga Tbk.. 2. BABP. PT Bank MNC Internasional Tbk.. 3. BBNI. PT. Bank Negara Indonesia (Persero) Tbk.. 4. BBKP. PT. Bank Bukopin Tbk.. 5. BBTN. PT. Bank Tabungan Negara (Persero) Tbk.. 6. BJBR. PT. Bank Pembangunan Daerah Jawa Barat dan Banten. 7. BMRI. PT. Bank Mandiri (Persero) Tbk.. 8. BKSW. PT. Bank QNB Indonesia Tbk.. 9. BNBA. PT. Bank Bumi Arta Tbk.. 10. INPC. PT. Bank Artha Graha Internasional Tbk. 11. MAYA. PT Bank Mayapada Internasional Tbk. E. Teknik Pengumpulan Data 1. Sumber Data Sumber. data. yang. digunakan. dalam. penelitian. ini. yaitu. menggunakan data sekunder dimana data yang dibutuhkan dalam penelitian dapat diperoleh dari laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2017-2019..

(45) 30. 2. Metode Pengumpulan Data Metode yang digunakan dalam pengumpulan data pada penelitian ini adalah data dokumentasi, dengan mengumpulkan dokumen– dokumen perusahaan. Dimana data-data tersebut bersumber dari Annual Report dan laporan keuangan tahunan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2017-2019 pada situs (www.idx.co.id). F.. Teknik Analisis Data 1. Analisis Statistik Deskriptif Metode analisis yang digunakan dalam penalitian ini yaitu analisis deskriptif. Analisis deksriptif adalah menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Analisis yang digunakan yaitu analisis mean, maksimum, minimum dan standar deviasi (Sugiyono, 2015:147) 2. Uji Asumsi Klasik Sebelum menggunakan analisis regresi sebagai alat untuk menyelidiki dampak variabel yang akan diselidiki, ada banyak uji asumsi klasik yang harus terpenuhi. Uji asumsi klasik yang digunakan meliputi empat uji yang terdiri dari uji normalitas, uji multikolonieritas, uji heteroskedastisitas serta uji autokorelasi..

(46) 31. a. Uji Normalitas Pengujian normalitas ini bertujuan untuk memeriksa apakah dalam metode regresi variabel penggangu atau residual berdistribusi normal (Ghozali, 2016:160). Tujuan dari pengujian ini yaitu untuk mengetahui apakah sampel yang digunakan dalam penelitian ini berdistribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Metode yang digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Pengujian. normalitas. dapat. dilihat. dengan. menampilkan. penyebaran data (titik-titik) pada pada norma P plot of regresion standazzed residual variabel dependen, dimana: 1) Jika data menyebar disekitar diagonal dan mengikuti arah posisi garis diagonal maka model regresi termasuk asumsi normalitas. 2) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah posisi garis diagonal maka model regresi tersebut tidak termasuk asumsi klasik. b. Uji Multikolonieritas Uji multikolonieritas digunakan untuk menguji ada atau tidaknya hubungan antar variabel independen (Santoso, 2012:59). Cara untuk mengetahui ada atau tidaknya multikolonieritas suatu model regresi yaitu :.

(47) 32. 1) Jika nilai tolerance > 0.10 dan VIF < 10, artinya tidak terdapat multikolonieritas pada data penelitian. 2) Jika nilai tolerance < 0.10 dan VIF > 10, artinya adanya gangguan multikolonieritas pada data penelitian. c. Uji Heteroskedastisitas Uji heteroskedastisitas menguji apakah didalam sebuah model regresi terjadi ketidaksamaan varians dari residual antara satu pengamatan. dengan. pengamatan. yang. lain. berbeda. disebut. heteroskedastisitas, sedangkan model yang baik adalah tidak terjadi heteroskedastisitas. Menurut. Ghozali. (2016:134) untuk. melihat. apakah. terjadi. heteroskedastisitas dalah dengan memperhatikan grafik Plot antara nilai prediksi variabel dependen ZPRED dengan residual SRESID. Dimana sumbu Y diprediksi dan sumbu X residual yang telah di standardized. Berikut dasar analisis uji heteroskedastisitas yaitu : 1) Jika terdapat pola tertentu seperti titik-titik yang membentuk pola beraturan. (bergelombang,. melebar. kemudian. menyempit). menunjukkan adanya heteroskedastisitas. 2) Jika tidak ada pola yang jelas dan titik-titik berada diatas dan dibawah angka 0 pada sumbu Y, maka tidak menunjukkan adanya heteroskedastisitas. d. Uji Autokorelasi Uji autokorelasi merupakan model regresi linear yang bertujuan untuk menguji ada tidaknya korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu periode t-1 (periode.

(48) 33. sebelumnya). Masalah autokorelasi disebabkan oleh fakta bahwa residual tidak bebas dari nilai yang diamati satu demi satu. Model regresi yang baik adalah yang bebas autokorelasi. Untuk mendeteksi autokorelasi, dapat dilakukan dengan uji Durbin Watson (DW test). Pengambilan keputusan ada atau tidaknya autokorelasi ditentukan sebagai berikut : Tabel 3.4 Pengambilan keputusan ada tidaknya autokorelasi Keterangan Jika Terdapat autokorelasi d<dl atau d > 4 - dl Tidak terdapat autokorelasi. du < d < 4-du. Tidak ada kesimpulan. dl < d < du atau 4-du < d < 4-dl. 3. Analisis Statistik Inferensial Analisis ini digunakan untuk mendeskripsikan data sampel dan hasilnya akan digenerealisasikan untuk populasi dimana sampel diambil. Analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Analisis ini bertujuan untuk mengetahui hubungan antara variabel yaitu hubungan antara satu variabel independen (X) dengan variabel dependen (Y). Model regresi dirumuskan dengan persamaan sebagai berikut :. 𝒀 = 𝜶 + 𝜷₁𝑿₁ + 𝜷₂𝑿₂ + 𝒆. Ket : Y. = Profitabilias. a. = Konstanta. X1. = Debt to Asset Ratio.

(49) 34. X2. = Debt to Equity Ratio. β. = Koefisien regresi. e. = Error term (residual). 4. Analisis Uji Hipotesis a. Uji t Uji t digunakan untuk signifikansi masing-masing koefisien, untuk dapat melihat apakah secara parsial DAR dan DER berpengaruh signifikan terhadap ROE. Dengan kata lain, uji t digunakan untuk mengetahui pengaruh masing-masing variabel bebas secara parsial (sendiri) terhadap variabel terikat. Berdasarkan hipotesis yang diajukan dalam penelitian ini, maka dirumuskan hipotesis statistik yang akan diuji sebagai berikut : a. Hipotesis Pertama Ho1: β1 = 0, artinya Debt to Asset Ratio tidak berpengaruh signifikan terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Ha1: β1 ≠ 0, artinya Debt to Asset Ratio berpengaruh signifikan terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. b. Hipotesis kedua Ho2: β2 = 0, artinya Debt to Equity Ratio tidak berpengaruh signifikan terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia..

(50) 35. Ha2: β2 ≠ 0. Artinya Debt to Equity Ratio berpengaruh signifikan terhadap Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. b. Uji F (uji model) Uji F digunakan untuk menunjukka apakah model yang dibangun menggambarkan fakta di tempat penelitian atau model dapat digeneralisasi di tempat penelitian. Pengujian hipotesis penelitian didasarkan pada kriteria pengambilan keputusan sebagai berikut : 1) Jika F-hitung < F-tabel dan sig lebih besar dari 0,05 maka Ho diterima, berarti model tidak menggambarkan fakta. 2) Jika F-hitung > F-tabel dan sig lebih kecil dari 0,05 maka Ho ditolak, berarti model menggambarkan fakta. c. Uji Determinasi (R2) Uji. determinasi. merupakan. uji. yang. digunakan. untuk. mengetahui seberapa besar model yang dibangun menggambarkan fakta atau sesuai kenyataan di tempat penelitian. Harus dihitung dengan rumus koefisien determinasi (R2 X 100%) dengan syarat 0 ≤ R2 ≤ 1≤R^2≤1. Nilai koefisien berkisar 0-1, semakin mendekati 1 maka model semakin baik menggambarkan fakta..

(51) BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambar Umum Perusahaan 1. Sejarah Bursa Efek Indonesia Menurut sejarahnya, pasar modal sudah ada sebelum indonesia merdeka, dan pasar modal atau bursa efek sudah ada di Batavia sejak zaman penjajahan Belanda pada tahun 1912. Pasar modal kemudian didirikan oleh pemerintah Belanda untuk kepentingan pemerintah kolonial atau. VOC.. Perkembangan. dan. pertumbuhan. pasar. modal. tidak. berkembang seperti yang diharapkan, bahkan beberapa periode kegiatan pasar modal mengalami kesenjangan. Disebabkan oleh berbagai faktor seperti perang dunia II bursa efek harus ditutup, bahkan dari tahun 1914 sampai 1918 bursa efek harus ditutup disebabkan pecahnya perang dunia I, dan kembali beroperasi tahun 1925-1942. Terjadi masalah politik di bursa efek Semarang dan Surabaya kembali ditutup awal tahun 1939, kemudian bursa efek Jakarta ditutup tahun 1942-1952. Perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia dan berbagai kondisi yang menyebabkan operasi Bursa Efek tidak dapat berjalan sebagaimana mestinya. Pada tahun 1956-1977, perdagangan di Bursa Efek harus vakum. Namun setelah jeda yang lama, Pemerintah Republik Indonesia membuka kembali pasar modalnya di tahun 1977 dan diresmikan oleh presiden Suharto pada tanggal 10 Agustus 1977. Bursa Efek Indonesia merupakan pihak penyedia dan penyelenggara sistem serta sarana untuk mempertemukan penawaran dan penjualan efek. 36.

(52) 37. diantara mereka. Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) digabungkan sehingga menjadi Bursa Efek Indonesia. Demi kepentingan operasi dan derivatif menjadi BEI, maka Bursa hasil penggabungan mulai berjalan pada tanggal 1 Desember 2007. Ketentuan Undang-Undang N0.8 1995 tentang pasar modal semkain mempererat peran BEJ dan BES sebagai bagian dari Self Regulatory Organization (SRO), dan sistem perdagangan BEJ dilaksanakan dengan menggunakan Jakarta Trading System (JATS). Pada akhir tahun 2007, dengan pengesahan pemegang saham kedua efek tersebut, BES melakukan merger dengan BEJ dan berganti nama menjadi BEI. Penggabungan menjadi bursa yang terpadu tentang perkembangan pasar modal indonesia telah memasuki era baru, yang diharapkan dapat berperan penting dalam pembangunan berkelanjutan perekonomian nasional dimasa mendatang. Sejak 22 Mei 1995, BEI telah memakai sistem perdagangan yang disebut Jakarta Automated Trading System (JATS) untuk mengganti sistem manual yang sebelumnya telah digunakan. Pada 2 Maret 2009, sistem JATS telah digantikan oleh sistem JATS Next. 2. Visi dan Misi Bursa Efek Indonesia 1. Visi menjadikan bursa efek yang kompetitif serta kredibilitas ke tingkat dunia. 2. Misi membangun infrastruktur pasar keuangan yang terpercaya dan kredibel untuk mewujudkan pasar yang teratur, wajar, dan efisien serta dapat diakses oleh semua pemangku kepentingan melalui produk dan layanan yang inovatif..

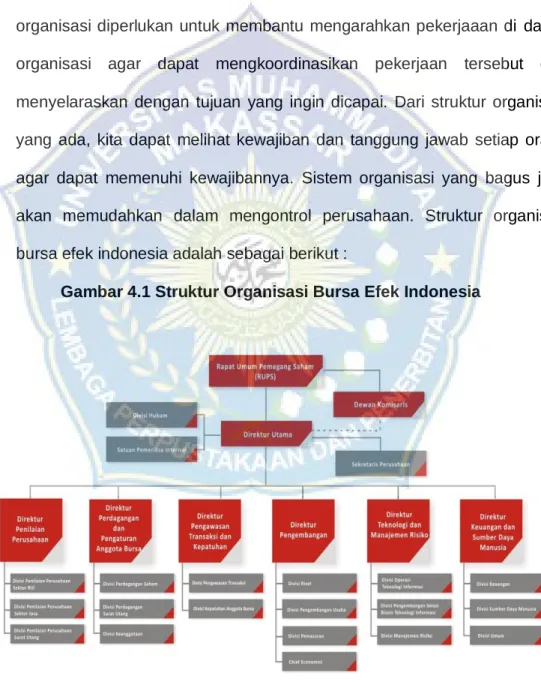

(53) 38. 3. Struktur Organisasi Bursa Efek Indonesia Struktur organisasi yang menjelaskan tentang tanggung jawab dan kekuasaan yang wajib dilakukan sesuai dengan tempatnya dalam organisasi termasuk struktur organisasi yang baik. Dengan kata lain, dalam struktur organisasi yang baik, tidak ada orang atau departemen lain yang akan merebut kekuasaan dan mengelak dari tanggung jawab. Struktur organisasi diperlukan untuk membantu mengarahkan pekerjaaan di dalam organisasi agar dapat. mengkoordinasikan. pekerjaan. tersebut. dan. menyelaraskan dengan tujuan yang ingin dicapai. Dari struktur organisasi yang ada, kita dapat melihat kewajiban dan tanggung jawab setiap orang agar dapat memenuhi kewajibannya. Sistem organisasi yang bagus juga akan memudahkan dalam mengontrol perusahaan. Struktur organisasi bursa efek indonesia adalah sebagai berikut : Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia. Sumber: www.idx.co.id.

(54) 39. 4. Perusahaan Perbankan Sektor keuangan di Bursa Efek Indonesia terbagi beberapa subsektor yang terdiri dari perbankan, lembaga pembiayaan perusahaan efek dan perusahaan asuransi dll. Bank disebut lembaga keuangan dan aktivitas utamanya adalah menerima simpanan giro, tabungan, serta deposito. Maka bank juga disebut sebagai wadah yang memberikan jaminan dana (kredit) bagi yang membutuhkan. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang perbankan yang dimaksud dengan materi adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Berdasarkan pengertian diatas, bank adalah perusahaan yang bergerak di bidang keuangan, yang berarti bahwa kegiatan perbankan selalu terkait dengan sektor keuangan, perbankan Indonesia berasaskan demokrasi ekonomi, dan menggunakan prinsip kehati-hatian dalam menjalankan. usahanya.. Demokrasi. ekonomi. sendiri. dilaksanakan. berdasarkan Pancasila dan UUD 1945. Berdasarkan asas industri perbankan,. tujuan. perbankan. Indonesia. adalah untuk mendukung. terselenggaranya pembangunan nasional guna mendorong pemerataan pembangunan, yang hasilnya adalah pertumbuhan ekonomi dan stabilitas nasional untuk meningkatkan kesejahteraan rakyat. Perusahaan perbankan merupakan salah satu sektor keuangan yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang saat ini sedang banyak diperhatikan oleh para penanam modal yaitu perbankan. Karena pendapatan atau return saham yang akan mereka terima cukup.

(55) 40. menjanjikan. Penelitian ini dilakukan dengan menggunakan populasi perusahaan perbankan yang terdafar di Bursa Efek Indonesia selama periode 2017 sampai 2019. B. Hasil Penelitian 1. Analisis Data atas Variabel Penelitian Obyek penelitian yang digunakan dalam penelitian ini yaitu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2017-2019 sebanyak 11 perusahaan. Data dalam penelitian ini diperoleh. dengan. cara. melihat. laporan. keuangan. tahunan. pada. perusahaan perbankan yang terdaftar di BEI dan penelitian ini dilakukan selama 3 tahun pengamatan sehingga jumlah data laporan keuangan dan laporan tahunan yang diperoleh sebanyak 33 data. Penelitian ini menggunakan variabel dependen yaitu profitabilitas yang diukur dengan Return On Equity (ROE), serta variabel independen yaitu struktur modal yang diukur dengan Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR). 2. Hasil Uji Statistik Deskriptif Statistik deskriptif yaitu suatu bentuk analisis data penelitian untuk menguji generalisasi hasil penelitian berdasarkan sampel. Analisis deskriptif juga digunakan untuk menjelaskan variabel penelitian. Variabel bebas yaitu Debt to Asset Ratio dan Debt to Equity Ratio sedangkan variabel independen adalah Return On Equity. Dapat dilihat dari Tabel 4.1.

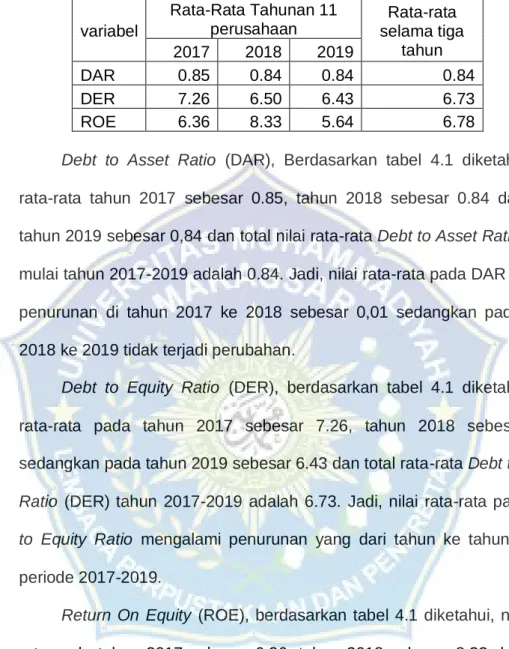

(56) 41. Tabel 4. 1 Statistik Deskriptif. variabel DAR DER ROE. Rata-Rata Tahunan 11 perusahaan 2017 2018 2019 0.85 0.84 0.84 7.26 6.50 6.43 6.36 8.33 5.64. Rata-rata selama tiga tahun 0.84 6.73 6.78. Debt to Asset Ratio (DAR), Berdasarkan tabel 4.1 diketahui, nilai rata-rata tahun 2017 sebesar 0.85, tahun 2018 sebesar 0.84 dan pada tahun 2019 sebesar 0,84 dan total nilai rata-rata Debt to Asset Ratio (DAR) mulai tahun 2017-2019 adalah 0.84. Jadi, nilai rata-rata pada DAR terdapat penurunan di tahun 2017 ke 2018 sebesar 0,01 sedangkan pada tahun 2018 ke 2019 tidak terjadi perubahan. Debt to Equity Ratio (DER), berdasarkan tabel 4.1 diketahui, nilai rata-rata pada tahun 2017 sebesar 7.26, tahun 2018 sebesar 6.50 sedangkan pada tahun 2019 sebesar 6.43 dan total rata-rata Debt to Equity Ratio (DER) tahun 2017-2019 adalah 6.73. Jadi, nilai rata-rata pada Debt to Equity Ratio mengalami penurunan yang dari tahun ke tahun selama periode 2017-2019. Return On Equity (ROE), berdasarkan tabel 4.1 diketahui, nilai ratarata pada tahun 2017 sebesar 6.36, tahun 2018 sebesar 8.33 dan tahun 2019 sebesar 5.64 dan total rata-rata pada tahun Return On Equity (ROE) pada tahun 2017-2019 adalah 6.78. Jadi, nilai rata-rata pada ROE mengalami peningkatan di tahun 2018 dan menurun di tahun 2019. 3. Hasil Pengujian Asumsi Klasik Pengujian asumsi klasik dilakukan agar suatu penaksiran regresi itu valid dan bisa dipercaya serta untuk mengetahui apakah data yang dipakai.

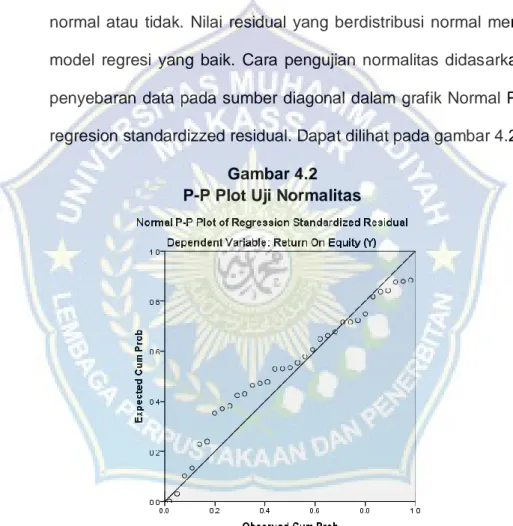

(57) 42. sudah melengkapi kebutuhan dalam model regresi dari estimasi model yang dipilih. Sebelum membuat persamaan dari pengujian regresi berganda, maka dapat dilakukan beberapa pengujian sebagai berikut : a. Hasil Uji Normalitas Dalam model regresi, uji normalitas yang digunakan dalam menguji apakah nilai residual yang dihasilkan dari regresi berdistribusi normal atau tidak. Nilai residual yang berdistribusi normal merupakan model regresi yang baik. Cara pengujian normalitas didasarkan pada penyebaran data pada sumber diagonal dalam grafik Normal P-plot of regresion standardizzed residual. Dapat dilihat pada gambar 4.2 Gambar 4.2 P-P Plot Uji Normalitas. Berdasarkan Gambar 4.2 di atas, dapat diketahui bahwa titik-titik menyebar sekitar garis dan mengikuti garis diagonal maka nilai residual tersebut telah normal. Sehingga dapat disimpulkan bahwa data telah berdistribusi normal dan dapat dilanjutkan analisis regresi..

(58) 43. b. Hasil Uji Multikolonieritas Pengujian multikolonieritas dikerjakan untuk memahami ikatan yang. terjadi. antar. variabel. bebas.. Model. penelitian. dengan. multikolonieritas rendah dikatakan baik. Multikolonieritas yang tinggi menunjukkan bahwa model memiliki satu variabel dependen yang secara. parsial. mempengaruhi. variabel. lainnya.. Pengujian. multikolonieritas dapat didasarkan pada tolerance dan VIF. Jika nilai tolerance > 0.10 dan VIF < 10 maka mengalami gangguan multikolonieritas pada penelitian tersebut. Dapat dilihat pada tabel 4.2 Tabel 4. 2 Hasil Uji Multikolinearitas Coefficientsa Variabel. Tolerance. VIF. DAR (X1). 0.312. 3.206. DER (X2). 0.312. 3.206. a. Dependent Variable: ROE (Y). Sumber : Lampiran 3 Pada Tabel 4.2 terlihat bahwa nilai Tolerance pada setiap variabel independen yaitu DAR (0,312) dan DER (0,312), nilai Tolerance kedua variabel tersebut lebih besar dari 0,10. Sementara itu, nilai VIF setiap variabel yaitu DAR (3,206) dan DER (3,206), nilai VIF kedua variabel tersebut lebih kecil dari 10,00. Sehingga dapat disimpulkan tidak terjadi multikolonieritas. c. Hasil Pengujian Heteroskedastisitas Untuk mengetahui pola sebaran data yang mendukung masingmasing. variabel. penelitian. yaitu. menggunakan. pengujian. heteroskedastisitas. Uji scatterplot merupakan pengujian yang dipakai.

(59) 44. dalam uji heteroskedastisitas. Berdasarkan hasil uji heteraskedastisitas maka didapatkan hasil pada gambar 4.3 dibawah ini : Gambar 4. 3 Hasil Uji Heteroskedastisitas. Sumber : Lampiran 3 Berdasarkan Gambar 4.3 di atas, dapat diketahui bahwa titik-titik menyebar diatas dan dibawah angka 0, titik tidak hanya mengumpul hanya diatas atau dibawah saja, sehingga dapat disimpulkan tidak terjadi heteroskedastisitas, sehingga model regresi yang baik dapat terpenuhi. d. Hasil Uji Autokorelasi Pengujian autokorelasi menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menguji.

(60) 45. ada tidaknya gejala autokorelasi maka dapat dideteksi dengan menggunakan uji Durbin-Watson (DW test). Berdasarkan hasil pengujian autokorelasi diperoleh hasil pada Tabel 4.3 dibawah ini : Tabel 4.3 Hasil Uji Autokorelasi Durbin-Watson ModelSummaryb Model 1. Durbin-Watson 1.572. Sumber : Lampiran 3 Berdasarkan Tabel 4.3 di atas, dapat diketahui nilai DurbinWatson (d) sebesar 1,572. Jika dibandingkan dengan nilai Tabel DurbinWatson dengan k=3, n=33 dan signifikansi 5% diketahui nilai dl = 1.258 dan du = 1,651. Jadi, nilai 1.258 < 1.572 < 1,651. Jika nilai DurbinWatson (d) terletak antara nilai dl dan du maka dapat disimpulkan tidak ada masalah autokorelasi. 4. Hasil Uji Hipotesis a. Analisis Regresi Linear Berganda Analisis regresi linear berganda dalam penelitian ini bertujuan untuk menganalisis pengaruh Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) terhadap Return On Equity (ROE) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2017-2019.. 𝒀 = 𝜶 + 𝜷₁𝑿₁ + 𝜷₂𝑿₂ + 𝒆.

Gambar

+5

Garis besar

Dokumen terkait

Instrumen yang digunakan untuk keterampilan social adalah SSRS (social skill ratingsystem)dan tes keterampilan dasar permainan seperti (dribbling, pasingg, dan

Melakukan diskusi cara menggunakan operasi hitung tambah, kurang, kali atau bagi dalam menyelesaikan masalah sehari-hari yang berkaitan dengan bilangan bulat.. Menggunakan

Keywords : Video animation, Powerpoint Presentation, Concept Mastery, Cognitive Level, Separation Pure Substances

According to Indonesia Proposal of Energy Services Classification is under : Competency Certification in Power Plant (4.2.2.11). - No Commitment No Offer No Commitment

Tulisan ini dibuat untuk memenuhi tugas seleksi Mahasiswa Berprestasi tingkat prodi Sastra Arab dan kewajiban sebagai mahasiswa untuk menganalisis isu-isu nasional

Semoga dengan adanya protokol yang telah diterbitkan ini akan dapat digunakan sebagai panduan dalam pengawalan, pencegahan dan pembasmian IBD.. Akhir sekali, saya

Penerapan metode Shortest Processing Time (SPT) merupakan salah satu alternatif yang paling baik, karena menghasilkan total waktu alir sebesar 7.59 menit, total kelambatan sebesar

Adapun fungsi dari Jadwal Induk Produksi itu adalah menjadwalkan produksi dan order pembelian untuk itemitem Jadwal Induk Produksi, memberikan input dasar bagi sistem MRP, menjadi