7

Menurut Mulyadi (2016:1) setiap sistem terdiri dari struktur dan proses. Struktur sistem merupakan unsur-unsur yang membentuk sistem tersebut, sedangkan proses sistem menjelaskan cara kerja setiap unsur sistem tersebut dalam mencapai tujuan sistem.

1. Sistem akuntansi

Marshall B. Romney (2015:11) menyatakan akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi.

V.Wiratna Sujarweni (2015:3) menyatakan bahwa sistem akuntansi adalah kumpulan elemen yaitu formulir, jurnal, buku besar, buku pembantu, dan laporan keuangan yang akan digunakan oleh manajemen untuk mencapai tujuan perusahaan.

Menurut TMbooks (2015:2) bahwa SIA merupakan sistem yang menyediakan informasi akuntansi dan keuangan berserta informasi lainnya yang diperoleh dari proses rutin transaksi akuntansi.

Sedangkan menurut Anastasia Diana (2011:2) sistem informasi akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan.

2. Sistem akuntansi penerimaan kas

Menurut Mulyadi (2016:379) penerimaan kas perusahaan berasal dari dua sumber utama: penerimaan kas dari penjualan tunai dan penerimaan kas dari penagihan piutang. Penjualan tunai yang terdiri dari over-the-counter sale, cash on delivery sale, dan dari credit card sale. Penerimaan kas dari piutang melalui penagih perusahaan, kantor pos, dan lock-box-collection plan.

3. Sistem penerimaan kas dari penjualan tunai

V.Wiratna Sujarweni (2015:79) berpendapat bahwa sistem penjualan tunai merupakan sistem yang diberlakukan oleh perusahaan dalam menjual barang dengan cara mewajibkan pembeli untuk melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan pada pembeli.

Sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur berikut ini:

a. Penerimaan kas dari over-the-counter sale

Menurut Mulyadi (2016:380) dalam penjualan tunai ini, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam over-the-counter sale ini, perusahaan menerima uang tunai, cek pribadi, atau pembayaran langsung dari pembeli dengan kartu kredit atau kartu debit, sebelum barang

diserahkan kepada pembeli. Penerimaan kas dari over-the-counter sales dilaksanakan melalui prosedur berikut ini:

1) Pembeli memesan barang langsung kepada wiraniaga (sales person) di Bagian Penjualan.

2) Bagian Kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi, kartu kredit, atau kartu debit.

3) Bagian Penjualan memerintahkan Bagian Pengiriman untuk menyerahkan barang kepada pembeli.

4) Bagian Pengiriman menyerahkan barang kepada pembeli. 5) Bagian Kasa menyetorkan kas yang diterima ke bank.

6) Bagian Akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

7) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Gambar 1 berikut ini melukiskan prosedur penerimaan kas dari Over-the-Counter-Sales :

Gambar 1

Penerimaan Kas dari Over-the-Counter Sales

Bagian Penjualan Pembeli Bank Bagian Pengiriman Barang Bagian Akuntansi Bagian Kasa Pembeli memesan barang

(1) Bagian pengiriman menyerahkan barang kepada pembeli (4) (3) Bagian penjualan memerintahkan Bagian Pengiriman menyerahkan barang kepada pembeli (6) Bagian Akuntansi mencatat pendapatan penjualan Bagian akuntansi mencatat penerimaan kas dari

penjualan tunai Bagian Kasa menyetorkan kas ke bank (5) Pembeli membayar Harga barang (2) (7) Sumber: Mulyadi (2016:381)

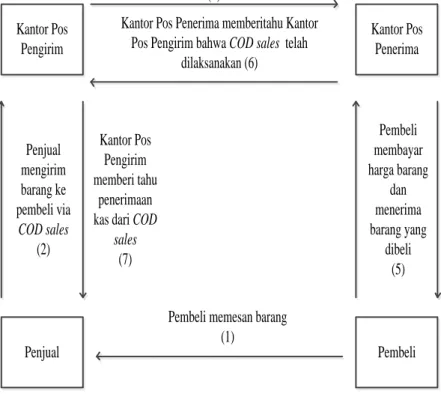

b. Penerimaan kas dari COD Sale

Menurut Mulyadi (2016:381) cash-on-delivery sales (COD Sales) adalah transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari penjualan. COD sales melalui pos dilaksanakan dengan prosedur berikut ini:

1) Pembeli memesan barang lewat surat yang dikirim melalui kantor pos.

2) Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir COD sales di kantor pos.

3) Kantor pos pengirim mengirim barang dan formulir COD Sales sesuai dengan instruksi penjual kepada kantor pos penerima.

4) Kantor pos penerima, pda saat diterimanya barang dan formulir COD Sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD Sales.

5) Pembeli membawa surat panggilan ke kantor pos penerima dan melakukan pembayaran sejumlah yang tercantuk dalam formulir COD sales. Kantor pos penerima menyerahkan barang kepada pembeli, dengan diterimanya kas dari pembeli.

6) Kantor pos penerima memberi tahu kantor pos pengirim bahwa COD sales telah dilaksanakan.

7) Kantor Pos pengirim memberi tahu penjual bahwa COD sales telah selesai dilaksanakan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

Gambar 2 berikut ini melukiskan prosedur penerimaan kas dari COD Sales :

Gambar 2

Penerimaan Kas dari COD Sales Melalui Pos

Kantor Pos Pengirim Kantor Pos Penerima Penjual Pembeli Penjual mengirim barang ke pembeli via COD sales (2) Pembeli membayar harga barang dan menerima barang yang dibeli (5) Kantor Pos Pengirim barang ke alamat

pembeli (3)

Kantor Pos Penerima memberitahu Kantor Pos Pengirim bahwa COD sales telah

dilaksanakan (6)

Kantor Pos Pengirim memberi tahu

penerimaan kas dari COD

sales (7)

Pembeli memesan barang (1) Kantor Pos mengirim pemberita huan adanya COD sales (4) Sumber: Mulyadi (2016:382) c. Penerimaan kas dari credit card sales

Menurut Mulyadi (2016:383) Kartu kredit dapat merupakan sarana pembayaran bagi pembeli, baik dalam over-the-counter sale maupun dalam penjualan yang pengiriman barangnya dilaksanakan melalui jasa pos atau angkutan umum. Pembeli memberikan

persetujuan tertulis penggunaan kartu kredit dalam pembayaran harga barang, sehingga memungkinkan perusahaan penjual melakukan penagihan kepada bank atau perusahaan penerbit kartu kredit. Gambar 3 berikut ini melukiskan prosedur penerimaan kas dari credit card sales :

Gambar 3

Penerimaan Kas dari Credit Card Sales

Bagian Penjualan

Bagian Pengiriman Bank penerbit kartu kredit

Pemegang kartu kredit

Bagian Kas

Pemegang kartu kredit memesan barang (1) Bagian Penjualan memerintahkan Bagian Pengiriman untuk menyerahkan barang kepada pembeli. (2) Bagian Pengiriman menyerahkan barang kepada pembeli. (4) Pemegang kartu kredit membayar dengan kartu kredit.

(3)

Menyetor slip kartu kredit ke bank.

(5)

Secara periodik bank penerbit kartu

kredit melakukan penagihan kepada pemegang kartu kredit (6) Sumber: Mulyadi (2016:384)

Kartu kredit dapat digolongkan, menjadi tiga kelompok: 1) Kartu kredit bank (bank cards).

Mulyadi (2016:383) mengatakan bahwa kartu kredit ini diterbitkan oleh bank atau lembaga keuangan yang lain. Kartu kredit bank yang banyak beredar adalah Visa dan Master Card. Gambar 4 berikut ini melukiskan alur dari penjualan kartu kredit bank:

Bank Penerbit Kartu Kredit

Pemegang Kartu Kredit

Merchant

Secara periodik bank penerbit kartu kredit menagih piutang kepada pemegang kartu kredit

Membeli barang atau jasa dengan kartu kredit bank

Menyetor credit card sales slip ke rekening

giro merchant

Gambar 4

Penjualan dengan Kartu Kredit Bank

Sumber: Mulyadi (2016:383) 2) Kartu kredit perusahaan (company cards).

Kartu kredit ini terbitkan oleh perusahaan tertentu untuk para pelanggannya. Pelanggan dapat menggunakan kartu kredit ini untuk membeli barang hanya ke perusahaan yang menerbitkan kartu kredit tersebut. (Mulyadi, 2016:384)

3) Kartu kredit bepergian dan hiburan (travel and entertainment cards).

American Express, Diner’s Club, dan Carte Blance biasanya digolongkan ke dalam travel dan entertainment cards, karena umumnya kartu kredit tersebut digunakan dalam bisnis restoran, hotel, dan motel. Perusahaan penjual barang menguangkan credit

card sales slip dari transaksi penjualannya ke perusahaan yang menerbitkan kartu kredit tersebut. (Mulyadi, 2016:384)

4. Fungsi terkait dalam sistem penerimaan kas

Menurut Mulyadi (2016:385) Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah :

a. Fungsi penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b. Fungsi kas

Fungsi ini bertanggung jawab atas penerimaan kas dari pembeli. c. Fungsi gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

d. Fungsi pengiriman

Fungsi ini berbertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli. e. Fungsi akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

5. Informasi yang diperlukan oleh manajemen dalam sistem penerimaan kas Menurut Mulyadi (2016:385) Bahwa informasi yang umumnya diperlukan oleh manajemen dari penerimaan kas dari penjualan tunai adalah:

a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

b. Jumlah kas yang diterima dari penjualan tunai.

c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu. d. Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan

produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

e. Kuantitas produk yang dijual.

f. Nama wiraniaga yang melakukan penjualan. g. Otorisasi pejabat yang berwenang.

6. Dokumen yang digunakan dalam sistem penerimaan kas

Menurut Mulyadi (2016:386-391) Dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

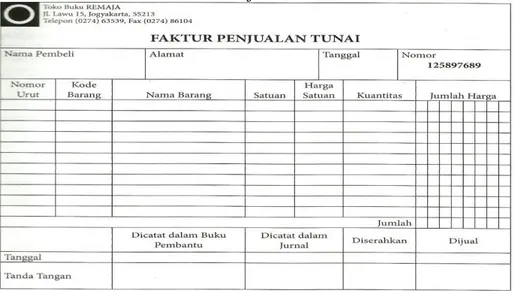

a. Faktur penjualan tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manjemen mengenai transaksi penjualan tunai. Gambar 5 berikut ini merupakan faktur penjualan tunai:

Gambar 5 Faktur Penjualan Tunai

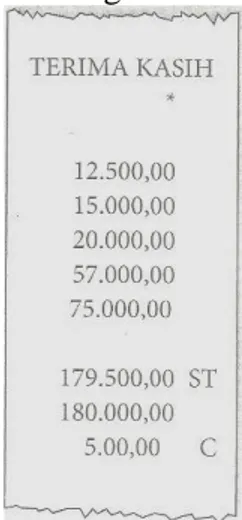

b. Pita Register Kas

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas. Pita register kas merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. Gambar 6 berikut ini merupakan pita register kas:

Gambar 6 Pita Register Kas

Sumber: Mulyadi (2016:387) c. credit card sales slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang

menjadi anggota kartu kredit. Bagi perusahaan yang menjual barang atau jasa, dokumen ini diisi oleh fungsi kas dan berfungsi sebagai alat untuk

menagih uang tunai dari bank yang mengeluarkan kartu kredit, untuk transaksi penjualan yang telah dilakukan kepada pemegang kartu kredit. Gambar 7 berikut ini merupakan credit card sales slip:

Gambar 7 Credit Card Sales Slip

Sumber:Mulyadi (2016:388) d. Bill of lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yang penyerahan barangnya dilakukan oleh perusahaan angkutan umum. Gambar 8 berikut ini merupakan bill of lading:

Gambar 8 Bill Of Lading

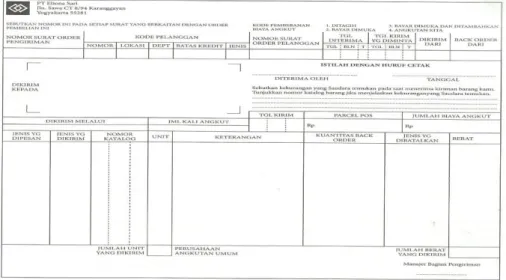

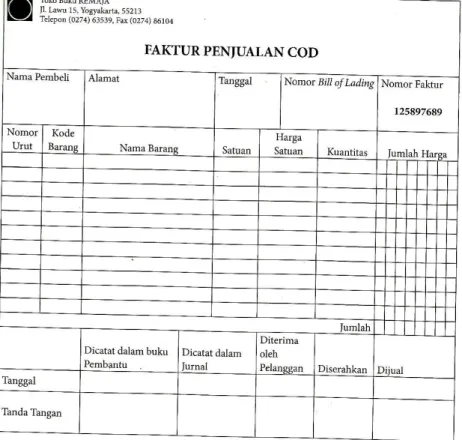

e. Faktur penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD. Tembusan faktur penjualan COD diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan. Gambar 9 berikut ini merupakan faktur penjualan COD:

Gambar 9 Faktur Penjualan COD

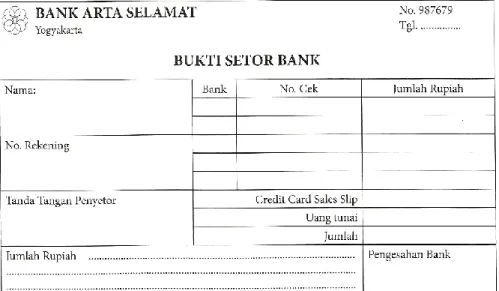

Sumber: Mulyadi (2016:390) f. Bukti setor bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi

kas ke bank, bersamaan dengan penyetoran kas dari hasil penjualan tunai ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi sebagai dokumen sumper untuk mencatat transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas. Gambar 10 berikut ini merupakan bukti setor bank:

Gambar 10 Bukti Setor Bank

Sumber: Mulyadi (2016:391) g. Rekap beban pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode. Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual.

7. Catatan akuntansi yang digunakan dalam sistem penerimaan kas

Menurut Mulyadi (2016:391-392) mengatakan bahwa catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

a. Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b. Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai.

c. Jurnal umum

Jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

d. Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual.

e. Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang. 8. Jaringan prosedur yang membentuk sistem penerimaan kas

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah sebagai berikut:

a. Prosedur order penjualan

“Fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.” Mulyadi (2016:392)

b. Prosedur penerimaan kas

“Fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.” Mulyadi (2016:392)

c. Prosedur penyerahan barang

Fungsi pengiriman menyerahkan barang kepada pembeli. (Mulyadi, 2016:392)

d. Prosedur pencatatan penjualan tunai

Fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Fungsi akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan. (Mulyadi, 2016:392)

e. Prosedur penyetoran kas ke bank

“Sistem pengendalian internal terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada

suatu hari. Fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.” Mulyadi (2016:393)

f. Prosedur pencatatan penerimaan kas.

Fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas. (Mulyadi, 2016:393)

g. Prosedur pencatatan beban pokok penjualan

Fungsi akuntansi membuat rekapitulasi beban pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan. Fungsi akuntansi membuat membuat bukti memorial sebagai dokumen sumber untuk pencatatan beban pokok penjualan ke dalam jurnal umum. (Mulyadi, 2016:393)

9. Unsur pengendalian internal dalam sistem penerimaan kas

Unsur pengendalian internal yang membentuk sistem penerimaan kas dari penjualan tunai adalah sebagai berikut:

a. Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian internal dijabarkan sebagai berikut:

1) Fungsi penjualan harus terpisah dari fungsi kas

Fungsi penjualan yang merupakan fungsi operasi harus dipisahkan dari fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

Fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain: fungsi operasi dan fungsi penyimpanan. Hal ini dimaksudkan untuk menjaga aset perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi. Dengan dilaksanakannya setiap transaksi penjualan tunai oleh berbagai fungsi tersebut akan tercipta adanya pengecekan intern pekerjaan setiap fungsi tersebut oleh fungsi lainnya. Mulyadi (2016:394)

b. Sistem otorisasi dan prosedur pencatatan

1) “Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.” Mulyadi (2016:394)

2) “Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan cara membubuhkan cap “Lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.” Mulyadi (2016:394)

3) “Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.” Mulyadi (2016:395)

4) “Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “Sudah Diserahkan” pada faktur penjualan tunai.” Mulyadi (2016:395)

5) “Pencatatan dalam catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang engkap.” Mulyadi (2016:395)

6) “Pencatatan ke dalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk melaksanakannya.” Mulyadi (2016:395)

c. Praktik yang sehat

1) “Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.” Mulyadi (2016:396)

2) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke Bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya. Dengan demikian jurnal kas perusahaan dapat dicek ketelitian dan keandalannya dengan catatan akuntansi bank dengan cara melakukan rekonsiliasi catatan kas perusahaan dengan rekening koran bank. (Mulyadi, 2016:396)

3) Perhitungan saldo kas yang ada di tangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern, dalam perhitungan fisik kas ini dilakukan pencocokan antara jumlah kas hasil hitungan dengan jumlah kas yang seharusnya ada menurut faktur penjualan tunai dan bukti penerimaan kas yang lain. Mulyadi (2016:396)

10. Bagan alir sistem atau prosedur over the counter sales dalam sistem penerimaan kas

Bagan Pertama

Sistem Penerimaan Kas dari Over-The-Counter-Sale

Bagian Order Penjualan Mulai Menerima order dari pembeli Mengisi Faktur Penjualan Tunai 3 2 FPT 1 1 2 Via Pembeli Bagian Kasa 1 1 FPT Menerima uang dari pembeli PRK FPT 1 3 Mengisi bukti setor bank 3 2 1 Bukti Setor Bank Menyetor kas ke bank Mengoperasik an register kas 3 2 Bukti Setor 1 Bank Diserahkan Ke Bank Bersama uang 5 Bagian Gudang 2 FPT 2 Kartu Gudang Menyerahkan barang FPT 2 4 Bersama barang Bagian Pengiriman 3 4 PRK FPT 1 FPT 2 Membandingk an FPT lb1 dan lb2 Menyerahkan barang kepada pembeli 2 FPT 1 PRK 6 Untuk pembeli Bersama barang sebagai slip pembungkus N N

Lanjutan 5 6 PRK FPT 1 Jurnal Penjualan 7 Bukti 2 Setor Bank Jurnal Penerimaan Kas T 8 RHPP Bukti Memorial Jurnal Umum N Selesai Bagian Jurnal Kartu Persediaan Bagian Kartu Persediaan

7 PRK FPT 1 Membuat Rekapitulasi HPP RHPP Membuat bukti memorial RHPP Bukti Memorial 8 N Secara Periodik

FPT = Faktur penjualan tunai PRK = Pita register kas

11. Sistem Akuntansi Sektor Publik

Menurut Mardiasmo (2009:13) mengatakan bahwa sistem akuntansi yang biasa digunakan pada sektor swasta adalah akuntansi berbasis akrual (accrual accounting), sedangkan pada sektor publik lebih banyak menggunakan sistem akuntansi berbasis kas (cash accounting).

12. Analisis Efektivitas

Menurut mulyadi (2013:261-270) untuk menguji efektivitas dalam Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada RSUD Ulin Banjarmasin dengan menggunakan metode stop or go sampling. Pengujian efektifitas tersebut dapat dilakukan sebagai berikut:

a. Tentukan desired upper precision limit dan tingkat keandalan.

Auditor menentukan tingkat keandalan yang akan dipilih dan tingkat kesalahan maksimum yang masih dapat diterima.

b. Gunakan tabel besarnya sampel minimum untuk pengujian pengendalian guna menentukan sampel pertama yang harus diambil.

Setelah tingkat keandalan dan desired upper precision limit (DUPL) ditentukan, langkah berikutnya adalah menentukan besarnya sampel minimum yang harus diambil oleh auditor dengan bantuan Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian. Gambar 11 merupakan cara pencarian besarnya sampel minimum untuk pengujian pengendalian.

Gambar 11

Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian

Sumber: Mulyadi (2013:266) c. Buatlah tabel stop-or-go decision

Langkah selanjutnya adalah membuat tabel keputusan stop-or-go yang disajikan pada gambar 12.

Gambar 12

Tabel Stop-or-Go Decision

Identitas

d. Evaluasi hasil pemeriksaan terhadap sampel.

Dari evaluasi pemeriksaan sampel yang diambil dapat disimpulkan bahwa:

1) Semua sampel yang diambil telah dilengkapi dokumen.

2) Semua sampel yang diambil telah dilengkapi dengan catatan yang diperlukan.

3) Semua sampel yang diambil telah mendapat otorisasi dari pejabat yang berwewenang.

B. Hasil Penelitian Terdahulu

Untuk melihat perbandingan dari persamaan dan perbedaan dengan hasil penelitian terdahulu, dapat dilihat tabel 1 berikut ini:

Tabel 1

Hasil Penelitian Terdahulu

Peneliti Aspek Maulida Agustina A03140040 Politeknik Negeri Banjarmasin Dita Maulida A03140034 Politeknik Negeri Banjarmasin Liberta Anastasia A03150023 Politeknik Negeri Banjarmasin Judul Sistem Akuntansi

Penerimaan Kas pada Rumah Sakit Islam Banjarmasin

Sistem Akuntansi Penerimaan Kas pada Rumah Sakit H. Moch. Ansari Saleh Banjarmasin Penerapan Efektivitas Sistem Akuntansi Penerimaan Kas pada RSUD Ulin Banjarmasin

Institusi perusahaan yang diteliti

Rumah Sakit Islam Banjarmasin

Rumah Sakit H. Moch. Ansari Saleh Banjarmasin

RSUD Ulin

Banjarmasin

Sistem Informasi Penerimaan Kas pada Rumah Sakit Islam Banjarmasin

Sistem Informasi Penerimaan Kas atas 3 layanan pada Rumah Sakit H. Moch. Ansari Saleh Banjarmasin yaitu pelayanan instalasi gawat darurat (IGD), pelayanan rawat inap, pelayanan klinik. sistem akuntansi penerimaan kas dari Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik yang diterapkan pada RSUD Ulin Banjarmasin Tahun 2018. b. Bagaimana efektivitas sistem akuntansi penerimaan kas yang diterapkan pada RSUD Ulin Banjarmasin. Tujuan Penelitian Untuk mengetahui Sistem Akuntansi Penerimaan Kas pada Rumah Sakit Islam Banjarmasin

Mendeskripsikan bagaimana sistem akuntansi

penerimaan kas atas 3 layanan pada Rumah Sakit H. Moch. Ansari Saleh Banjarmasin yaitu instalasi gawat darurat (IGD), pelayanan rawat inap, pelayanan klinik. a. Untuk mengetahui sistem akuntansi penerimaan kas dari Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik yang diterapkan pada RSUD Ulin Banjarmasin tahun 2018. b. Untuk mengetahui efektivitas sistem akuntansi penerimaan kas dari Instalasi Gawat Darurat (IGD), rawat inap dan poliklinik pada bulan April yang diterapkan pada RSUD Ulin Banjarmasin

tahun 2018. Metode

Penelitian

Teknik

pengumpulan data : Tes, angket atau kuisioner, interviu, observasi. Teknik analisis data: a. Deskripsi kegiatan yang dijalankan pada sistem informasi akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin. b. Fungsi yang terkait pada sistem informasi akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin. c. Dokumen yang digunakan Teknik pengumpulan data: Wawancara, dokumentasi.

Teknik analisis data: a. Deskripsi kegiatan penerimaan kas pada Dr.Moch.Ansari Saleh Banjarmasin atas pelayanan instansi gawat darurat (IGD), rawat inap, dan klinik. b. Fungsi yang terkait dengan penerimaan kas pada Dr.Moch.Ansari Saleh Banjarmasin atas pelayanan instansi gawat darurat (IGD), rawat inap, dan klinik. c. Dokumen yang digunakan dalam sistem akuntansi penerimaan kas pada Dr.Moch.Ansari Saleh Banjarmasin atas pelayanan instansi gawat darurat (IGD), rawat inap, dan

Teknik pengumpulan data:

Wawancara, dokumentasi.

Teknik analisis data: a. Deskripsi kegiatan penerimaan kas pada RSUD Ulin Banjarmasin atas pelayanan Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik b. Fungsi yang terkait dengan penerimaan kas pada RSUD Ulin Banjarmasin atas pelayanan Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik c. Dokumen yang digunakan dalam sistem akuntansi penerimaan kas pada RSUD Ulin Banjarmasin atas pelayanan Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik d. Informasi yang

pada sistem informasi akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin. d. Informasi yang digunakan pada sistem informasi akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin. e. Catatan yang digunakan pada sistem informasi akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam klinik. d. Informasi yang diperlukan manajemen penerimaan kas pada Dr.Moch.Ansari Saleh Banjarmasin atas pelayanan instansi gawat darurat (IGD), rawat inap, dan klinik. e. Catatan akuntansi yang digunakan dalam pencatatan atas penerimaan kas pembayaran tunai yang terjadi pada Dr.Moch.Ansari Saleh Banjarmasin atas pelayanan instansi gawat darurat (IGD), rawat inap, dan klinik. f. Jaringan prosedur yang membentuk sistem akuntansi penerimaan kas pembayaran tunai yang terjadi pada Dr.Moch.Ansari Saleh Banjarmasin atas pelayanan instansi gawat darurat (IGD), manajemen penerimaan kas pada RSUD Ulin Banjarmasin atas pelayanan Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik e. Catatan akuntansi yang digunakan dalam pencatatan atas penerimaan kas pembayaran tunai yang terjadi pada RSUD Ulin Banjarmasin atas pelayanan Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik f. Jaringan prosedur yang membentuk sistem akuntansi penerimaan kas pembayaran tunai pada RSUD Ulin Banjarmasin atas pelayanan Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik g. Sistem

pengendalian internal yang ada pada sistem akuntansi

Banjarmasin. f. Jaringan prosedur yang membentuk pada sistem informasi akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin g. Unsur pengendalian intern pada sistem informasi akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit Islam Banjarmasin. Kemudian membuat bagan sistem informasi akuntansi penerimaan kas dari rawat inap, penerimaan kas pada instalasi gawat darurat dan klinik pada Rumah Sakit

rawat inap, dan klinik.

g. Sistem pengendalian intern yang ada pada sistem akuntansi penerimaan kas pembayaran tunai yang terjadi pada Dr.Moch.Ansari Saleh Banjarmasin atas pelayanan instansi gawat darurat (IGD), rawat inap, dan klinik.

Kemudian membuat bagan sistem informasi akuntansi penerimaan kas dari instalasi gawat darurat (IGD), rawat inap dan klinik pada Rumah Dr.Moch Ansari Saleh Banjarmasin penerimaan kas pembayaran tunai RSUD Ulin Banjarmasin atas pelayanan Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik h. Bagan alir dokumen dari prosedur penerimaan kas atas pelayanan Instalasi Gawat Darurat (IGD), rawat inap, dan poliklinik

Islam Banjarmasin. Hasil Penelitian Sistem informasi akuntansi penerimaan kas dari pembayaran rawat inap, sistem akuntansi penerimaan kas dari pembayaran instalasi gawat darurat, sistem akuntansi penerimaan kas dari pembayaran klinik sangat baik, karena sesuai prosedur yang dijalankan. a. Sistem akuntansi penerimaan kas atas pelayanan Instalasi Gawat Darurat (IGD) pada Rumah Dr.Moch Ansari Saleh Banjarmasin. 1. Fungsi yang terkait dengan sistem akuntansi penerimaan kas yaitu fungsi keperawatan, fungsi pendaftaran pasien, fungsi administrasi instalasi gawat darurat (IGD), fungsi kas, fungsi penyimpanan dan fungsi akuntansi. 2. Prosedur penerimaan kas tunai dalam sistem akuntansi penerimaan kas yaitu prosedur penerimaan kas dan Sistem akuntansi penerimaan kas dari pelayanan Instalasi Gawat Darurat (IGD), sistem akuntansi

penerimaan kas dari pelayanan rawat inap, dan sistem akuntansi

penerimaan kas dari pelayanan

poliklinik, sudah baik dan sudah efektif karena sesuai dengan prosedur yang diterapkan.

penanganan pasien, prosedur penerimaan kas atas pelayanan instalasi gawat darurat (IGD), prosedur penyetoran kas ke bank, prosedur pencatatan penerimaan kas atas pelayanan instalasi gawat darurat (IGD), prosedur pembuatan laporan pertanggung jawaban. 3. Dokumen yang digunakan dalam sistem akuntansi penerimaan kas yaitu formulir data pasien, rincian biaya, pelayanan instalasi gawat darurat (IGD), kwitansi pembayaran

layanan instalasi gawat darurat (IGD), bukti setor bank, tanda setor kasir penerimaan. 4. Catatan akuntansi yang terkait dengan sistem akuntansi penerimaan kas yaitu buku penerimaan harian sejenis, rekapitulasi penerimaan harian sejenis, laporan penerimaan harian sejenis, laporan surat tanda setoran, laporan pertanggung jawaban. 5. Sistem pengendalian intern penerimaan kas yaitu: a) Struktur organisas i

b) Sistem otorisasi dan prosedur pencatata n c) Praktik sehat b. Sistem akuntansi penerimaan kas atas pelayanan rawat inap pada Rumah Dr.Moch Ansari Saleh Banjarmasin. 1. Fungsi yang terkait dengan sistem akuntansi penerimaan kas sudah sangat baik yaitu fungsi keperawatan instalasi gawat darurat (IGD), fungsi keperawatan rawat inap, fungsi pendaftaran pasien, fungsi administrasi rawat inap, fungsi kas, fungsi penyimpanan , fungsi akuntansi, dan fungsi administrasi rawat inap.

38 Lanjutan 2. Prosedur penerimaan kas tunai dalam sistem akuntansi penerimaan kas sudah sangat baik yaitu prosedur penerimaan pasien rawat inap, prosedur penanganan pasien rawat inap, prosedur penerimaan kas atas pelayanan rawat inap, prosedur penyetoran kas ke bank, prosedur pencatatan penerimaan kas atas pelayanan rawat inap, prosedur pembuatan laporan pertanggung jawaban. 3. Dokumen yang digunakan dalam sistem akuntansi penerimaan kas yaitu formulir data pasien, surat

persetujuan, assesmen pasien, rincian biaya, pelayanan rawat inap, kwitansi pembayaran pelayanan rawat inap, bukti setor bank, tanda setor kasir penerimaan. 4. Catatan akuntansi yang terkait dengan sistem akuntansi penerimaan kas yaitu buku penerimaan harian sejenis, rekapitulasi penerimaan harian sejenis, laporan penerimaan harian sejenis, laporan surat tanda setoran, laporan pertanggung jawaban. 5. Sistem pengendalian intern penerimaan

Persamaan dan perbedaan dengan penelitian terdahulu

Persamaan penelitian terdahulu dengan RSUD Ulin Banjarmasin dengan RSUD Dr.Moch.Ansari Saleh yaitu Rumah Sakit Badan Pemerintah Provinsi Kalimantan Selatan.

Perbedaan pada penelitian terdahulu antara Rumah Sakit Islam dengan RSUD Ulin Banjarmasin yaitu Rumah Sakit Islam adalah Rumah Sakit Swasta, sedangkan RSUD Ulin Banjarmasin merupakan Rumah Sakit Badan Pemerintah Provinsi Kalimantan. Pada penelitian ini penulis membahas tentang penerapan efektivitas sistem akuntansi penerimaan kas pada RSUD

Ulin Banjarmasin. kas atas pelayanan rawat inap pada Rumah Dr.Moch Ansari Saleh Banjarmasin yaitu a. Struktur organisas i b. Sistem otorisasi dan prosedur pencatata n