SKRIPSI

ANALISIS KESESUAIAN OPINI BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA DAN KEPATUHAN LAPORAN

KEUANGAN PEMERINTAH DAERAH TERHADAP STANDAR AKUNTANSI PEMERINTAH

KABUPATEN ENREKANG

MUH. RACHMATULLAH. B 105730370712

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

ANALISIS KESESUAIAN OPINI BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA DAN KEPATUHAN LAPORAN

KEUANGAN PEMERINTAH DAERAH TERHADAP STANDAR AKUNTANSI PEMERINTAH

KABUPATEN ENREKANG

SKRIPSI

DiajukankepadaJurusanAkuntansi, FakultasEkonomi dan Bisnis UniversitasMuhammadiyah Makassar

untukMemenuhiSebagianPersyaratanGunaMemperolehGelarSarjana (S1)

MUH. RACHMATULLAH. B

105730370712

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI 2017

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama : MUH. RACHMATULLAH. B

Stambuk : 105730370712

Jurusan : Akuntansi

Judul Skripsi : analisis kesesuaian opini badan pemeriksa keuangan republik indonesia dan kepatuhan laporan keuangan pemerintah daerah terhadap Standar akuntansi pemerintah Kabupaten enrekang

Dengan ini menyatakan bahwa skripsi yang saya ajukan di depan tim penguji adalah asli karya sendiri dan bukan ciptaan orang lain atau dibuatkan oleh siapapun.

Demikian pernyataan ini saya buat dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 17 Mei 2017 Yang Membuat Pernyataan

ABSTRAK

MUH. RACHMATULLAH. B. 2017. Analisis Kesesuaian Opini Badan

Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Sulawesi Selatan dan Kepatuhan Laporan Keuangan Pemerintah Daerah Terhadap Standar Akuntansi Pemerintahan Kabupaten Enrekang. (Dr. H. Mahmud Nuhung, MA dan Chairul Ichsan, SE.,M.Ak)

Penelitian ini diarahkan untuk menghasilkan informasi, yaitu untuk menganalisis tingkat kesesuaian pemberian opini oleh BPK RI Perwakilan Provinsi Sulawesi Selatan atas Laporan Keuangan Pemerintah Daerah (LKPD) berdasarkan Standar Akuntansi Pemerintahan (SAP).

Penelitian ini menggunakan analisis descriptive-comparative dengan

membandingkan penyajian laporan keuangan dengan kriteria yang ditetapkan yaitu Standar Akuntansi Keuangan. Dan menganalisis apakah opini yang diberikan oleh BPK RI terhadap laporan keuangan pemerintah kabupaten Enrekang telah sesuai. Data untuk penelitian ini diperoleh dari dua sumber yaitu BPK RI Perwakilan Provinsi Sulawesi selatan dan Laporan Keuangan Pemerintah Daerah Kabupaten Enrekang.

Hasil penelitian ini menunjukkan bahwa penyajian Laporan keuangan Pemerintah Daerah Kabupaten Enrekang untuk Tahun Anggaran 2014 belum sepenuhnya sesuai dengan Standar Akuntansi Pemerintahan. Analisis terhadap hasil opini Badan Pemeriksa Keuangan Republik Indonesia mengungkapkan sejumlah ketidaksesuain dengan Standar Akuntansi Pemerintahan yaitu ketidaksesuaian dengan Standar Akuntansi Pemerintahan yaitu meliputi Peraturan Pemerintah Republik Indonesia tentang Standar Akuntansi Pemerintahan Pasal 6, PSAP Nomor 07 tentang Akuntansi Aset Tetap mengenai penilaian kembali berdasarkan harga perolehan, tidak terdapatnya penyusutan/depresiasi, dan biaya-biaya yang diatributkan pada perolehan aset tetap tidak dapat diidentifikasi, dan Peraturan Pemerintah Nomor 24 Tahun 2005 Standar Akuntansi Pemerintahan, lampiran I Pengantar Standar Akuntansi Pemerintahan paragraf 34 dan 35. Walaupun demikian pemeriksa BPK RI telah menggunakan kemahiran profesionalnya secara cermat dan seksama serta telah memberikan opini yang sesuai untuk kepatuhan laporan keuangan Pemerintah Daerah Kabupaten Enrekang Tahun Anggaran 2014 terhadap Standar Akuntansi Pemerintahan yaitu Wajar Dengan Pengecualian (qualified).

Kata Kunci: BPK RI, Penyajian Laporan Keuangan Pemerintah Daerah

DAFTAR ISI

Halaman Judul ... i

Halaman Persetujuan ... ii

Halaman Pengesahan... iii

Surat Pernyataaan ... iv

Abstrak... v

Kata Pengantar ... vi

Daftar Isi ... viii

Daftar Tabel... xi

Daftar Gambar ... xii

BAB I PENDAHULUAN 1.1.1 Latar belakang ... 1

1.1.2 Rumusan Masalah... 8

1.1.3 Tujuan Penelitian ... 8

1.1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 pemeriksaan LKPD... 10

2.1.2 Standar, Sistem, dan Kriteria Pemeriksaan BPK RI... 11

2.1.3 Opini Pemeriksa BPK RI... 15

2.1.4 Laporan Keuangan Pemerintah Daerah (LKPD) ... 18

2.2 Kerangka Pikir... 27

2.3 Hipotesis ... 31

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ... 32

3.2 Jenis dan Sumber Data ... 32

3.3 Teknik Pengumpulan Data ... 33

3.4 Metode Analisis... 34

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Badan Pemeriksa Keuangan (BPK) RI Perwakilan Provinsi Sulawesi Selatan ... 35

4.1.1 Sejarah ... 35

4.1.2 Visi dan Misi... 40

4.2 Pemerintah Daerah Kabupaten Enrekang... 40

4.2.1 Gambaran Umum... 40

4.2.2 Visi dan Misi DPKAD... 43

4.2.3 Struktur Organisasi DPKAD ... 44

BAB V PEMBAHASAN 5.1 Penyajian LKPD Enrekang Berdasarkan Standar Akuntansi Pemerintahan ... 45

5.1.1 Laporan Realisasi Anggaran (LRA) ... 45

5.1.2 Neraca ... 48

5.1.3 Laporan Arus Kas ... 54

5.1.5 PSAP dan Kerangka Konseptual yang Telah Diterapkan dalam Laporan Keuangan Pemerintah Daerah... 62 5.2. Kesesuaian Opini BPK RI Perwakilan Provinsi Sulawesi

Selatan Atas Kepatuhan LKPD Enrekang Terhadap SAP ... 64 5.2.1 Pernyataan Opini Badan Pemeriksa Keuangan Terhadap

LKPD Enrekang ... 64 5.2.2 Analisis Kesesuaian Opini Badan Pemeriksa

Keuangan Terhadap LKPD Enrekang Berdasarkan

Standar Akuntansi Pemerintahan (SAP) ... 77

BAB VI PENUTUP

6.1 Kesimpulan... 82 6.2 Saran ... 83

DAFTAR PUSTAKA ... 85 LAMPIRAN

DAFTAR TABEL

Halaman Tabel 5.1: Pos pendapatan dan Belanja - Laporan Realisasi

Anggaran Tahun Anggaran 2014 ... 90 Tabel 5.2: Pos Pembiayaan–Laporan Realisasi Anggaran Pemerintah

Kabupaten Enrekang Tahun Anggaran 2014 ... 91 Tabel 5.3: Pos Aset Lancar dan Aset Tetap –Neraca Pemerintah

Kabupaten Enrekang Tahun Anggaran 2014 ... 93 Tabel 5.4: Pos Kewajiban–Neraca Pemerintah Kabupaten Enrekang

Tahun Anggaran 2014 ... 96 Tabel 5.5: Laporan Arus Kas Pemerintah Kabupaten Enrekang Tahun

DAFTAR GAMBAR

Halaman Gambar 2.1: Kerangka Pikir ... 30 Gambar 4.1: Struktur Organisasi Dinas Pengelolaan Keuangan Dan Asset

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang senantiasa memberikan limpahan rahmat dan karunia-Nya serta kesehatan, kesempatan, dan kekuatan kepada penulis sehingga akhirnya dapat menyelesaikan skripsi ini yang

berjudul “ analisis kesesuaian opini badan pemeriksa keuangan republik indonesia

dan kepatuhan laporan keuangan pemerintah daerah terhadap standar akuntansi pemerintah kabupaten enrekang”. Skripsi ini penulis susun untuk memenuhi salah satu syarat kelulusan dalam meraih gelar sarjana Ekonomi Program Strata Satu (S-1) Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar.

Selama penelitian dan penyusunan laporan penelitian dalam skripsi ini, penulis tidak luput dari berbagai kendala. Kendala tersebut dapat diatasi penulis berkat adanya bantuan, bimbingan, dan dukungan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan rasa terimakasih sebesar-besarnya kepada: 1. Bapak Dr. Abd. Rahman Rahim,SE.,MM selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung., MA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, atas segala kebijakan yang telah diterapkan guna menunjang keberhasilan penulis.

3. Bapak Ismail Badollahi. SE., Msi. Ak. CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

4. Bapak Dr. H. Mahmud Nuhung, MA dan Chairul Ichsan, SE.,M.Ak selaku pembimbing I dan pembimbing II yang telah membimbing dan memberikan bantuan, petunjuk serta meluangkan waktu untuk penulis selama penulisan dan penyelesaian skripsi ini.

5. Seluruh staf pengajar/ dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

6. Kedua orang tua tercinta, Ibunda Hasnawati Tansa dan Ayahanda Baharuddin Parojai S.Pd terhadap dorongan semangat, perhatian, nasihat, dukungan, kasih sayang, dan doa yang tiada putusnya diberikan terhadap penulis.

7. Buat teman-temanku Ak4 angkatan 2012 khususnya Jurusan Akuntansi yang tidak bisa saya sebutkan satu persatu.

8. Serta seluruh pihak yang telah membantu menyelesaikan skripsi ini.

Demikian yang dapat penulis sampaikan dengan segala kerendahan hati, penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan dan semoga Allah SWT selalu memberi rahmat dan

hidayahnya kepada kita semua. Amiin…

Makassar, Januari 2017

BAB I

PENDAHULUAN

1.1 Latar Belakang

Angin reformasi yang keras menerpa negeri ini telah membawa pengaruh dan perubahan yang cukup luas pada seluruh tatanan masyarakat baik secara langsung maupun tidak langsung. Hal ini terlihat dari kehidupan berbangsa dan bernegara dalam bidang hukum, politik, ekonomi, sosial, maupun budaya. Pada paradigma penyelenggaraan pemerintahan sendiri telah terjadi pergeseran dari rule governance menjadi good governance. Rule governance dalam penyelenggaraan pemerintahan senantiasa lebih menyandarkan pada peraturan perundang-undangan yang berlaku, sedangkan good governance lebih menekankan pada penataan hubungan antara lembaga-lembaga tinggi negara, antar lembaga pemerintah, termasuk juga hubungannya dengan masyarakat sebagai pihak yang memiliki kedaulatan dalam suatu negara demokrasi. Perubahan paradigma ini untuk mendukung komitmen pemerintah dalam membentuk pemerintahan yang lebih bersih dari praktik-praktik Korupsi, Kolusi dan Nepotisme.

Undang-Undang Nomor 28 Tahun 1998 tentang Penyelenggaraan Negara yang Bebas Korupsi, Kolusi, dan Nepotisme (KKN) menguraikan mengenai azas akuntabilitas dalam penyelenggaraan dan pengelolaan pemerintahan. Hal ini mengisyaratkan bahwa untuk mewujudkan suatu pemerintahan yang responsif, bebas KKN serta berkinerja, kondisi akuntabilitas merupakan

sufficient condition (kondisi yang harus ada) untuk dipenuhi. Berkaitan dengan hal tersebut, pemerintah berupaya mewujudkan good governance di Indonesia.

Pemerintah terus melakukan usaha-usaha untuk meningkatkan transparansi dan akuntabilitas termasuk pada pengelolaan keuangan negara dalam rangka mewujudkan tata kelola yang baik (good governance). Usaha reformasi pengelolaan keuangan negara mencakup bidang peraturan perundang-undangan, kelembagaan, sistem, dan peningkatan kualitas sumber daya manusia.

Dalam dasar hukum BPK RI, Pemerintah menetapkan satu paket undang-undang di bidang keuangan Negara dengan persetujuan DPR-RI, yaitu undang nomor 17 tahun 2003 tentang Keuangan Negara, Undang nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan Undang-Undang nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, menjadi dasar bagi institusi negara mengubah pola administrasi keuangan (financial administration) menjadi pengelolaan keuangan (financial management) serta mengawali tonggak penting reformasi sistem keuangan negara. Semangat reformasi ini terlihat dari ketentuan- ketentuan yang terkait dengan asas-asas umum pengelolaan keuangan negara yang mengakomodasikan praktik-praktik terbaik dalam kaitan dengan penyelenggaraan good governance. Diperkenalkannya asas akuntabilitas berorientasi hasil (result oriented accountability) atau yang

accountability) dan transparansi (transparency) dalam pengelolaan keuangan negara merupakan perubahan paradigma yang signifikan.

Dalam rangka mewujudkan good governance dalam penyelenggaraan pemerintah negara, sejak beberapa tahun yang lalu telah diintrodusir

Reformasi Manajemen Keuangan Pemerintah. Reformasi tersebut

mendapatkan landasan hukum yang kuat dengan telah disahkannyaUndang-Undang Nomor 17 Tahun 2003 tersebut bahwa mewajibkan presiden dan gubernur/bupati/walikota untuk menyampaikan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan. Laporan keuangan tersebut setidak-tidaknya meliputi laporan realisasi APBN/APBD, neraca, laporan arus kas, dan catatan atas laporan keuangan, yang dilampiri dengan laporan keuangan perusahaan negara/daerah dan badan lainnya. Disebutkan pula bahwa bentuk dan isi laporan keuangan tersebut disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan (SAP) selanjutnya diberlakukan. Dengan

ditetapkannya PP SAP maka pemerintah pusat dan pemerintah daerah telah memiliki suatu pedoman dalam penyusunan dan penyajian laporan keuangan sesuai dengan prinsip-prinsip yang berlaku secara internasional. Hal ini menandai dimulainya suatu era baru dalam pertanggung-jawaban pelaksanaan APBN/APBD dalam rangka memenuhi prinsip transparansi dan akuntabilitas. SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Undang-Undang Nomor 17 Tahun 2003 selain mengungkapkan laporan keuangan yang bentuk dan isinya disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan juga mengamanatkan Presiden untuk

menyampaikan rancangan undang-undang tentang pertanggungjawaban

pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) kepada Dewan Perwakilan Rakyat (DPR) berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan (BPK) RI, selambat-lambatnya enam bulan setelah tahun anggaran berakhir. Demikian juga halnya dengan

Gubernur/Bupati/Walikota menyampaikan rancangan peraturan daerah

tentang pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) kepada Dewan Perwakilan Rakyat Daerah (DPRD) berupa laporan keuangan yang telah diperiksa oleh BPK, selambat-lambatnya enam bulan setelah tahun anggaran berakhir. Selanjutnya, dalam Penjelasan Pasal 30 ayat (1) dan Pasal 31 ayat (1) undang-undang tersebut, dinyatakan bahwa pemeriksaan laporan keuangan oleh Badan Pemeriksa Keuangan (BPK) RI diselesaikan selambat-lambatnya dua bulan setelah menerima laporan keuangan dari Pemerintah Pusat/Daerah.

Badan Pemeriksa Keuangan (BPK) Republik Indonesia merupakan lembaga independen yang memiliki tugas untuk memeriksa pengelolaan dan tanggung jawab keuangan negara dalam rangka mendorong terwujudnya akuntabilitas dan transparansi keuangan negara, serta berperan aktif dalam mewujudkan pemerintahan yang baik, bersih, dan transparan. Badan Pemeriksa Keuangan (BPK) RI menurut Undang-Undang Nomor 15 Tahun

2006 tentang Badan Pemeriksa Keuangan memiliki wewenang untuk melakukan pemeriksaan terhadap pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara. Pemeriksaan atas Laporan Keuangan Pemerintah Daerah memiliki keunikan tersendiri, salah satunya adalah mandat pemeriksaan Laporan Keuangan Pemerintah Daerah (LKPD) hanya dimiliki oleh Badan Pemeriksa Keuangan (BPK) RI.

BPK telah melakukan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara selama kurun waktu lima tahun yang meliputi pemeriksaan laporan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu. Hasil pemeriksaan menunjukkan bahwa pengelolaan keuangan negara yang dilakukan pemerintah dalam Tahun 2010 s.d. 2014 tidak mencapai target WTP seperti diterapkan dalam rencana pembangunan jangka menengah nasional. Hasil pemeriksaaan keuanganatas LKPP tahun 2014 mengungkapkan opini kewajaran atas LKPP yang dinilai berdasarkan standar akuntansi pemerintahan (SAP). Pemeriksaan LKPD Tahun 2014 dilakukan

atas 504 (93,51%) LKPD dari 539 pemerintah daerah yang wajib menyusun laporan keuangan (LK). Pemeriksaan LKPD tersebut meliputi pemeriksaan atas 34 LK Pemerintah Provinsi, 379 LK Pemerintah Kabupaten, dan 91 LK Pemerintah Kota. Dengan demikian, terdapat 35 LKPD yang terlambat disampaikan untuk diperiksa BPK. Hal ini mengalami perkembangan dari

tahun sebelumnya (IHPS I Tahun 2014) yang memuat 456 (87,02%) LHP LKPD dari 524 pemerintah daerah yang wajib menyusun LKPD Tahun 2013. Dari 504 LKPD yang telah diperiksa pada semester I tahun 2015, terdapat 12 LKPD dari daerah pemekaran yang baru kali pertama disusun. Ke-12 daerah pemekaran itu adalah Kabupaten Musi Rawas Utara, Kabupaten Penukal Abab Lematang Ilir, Kabupaten Pesisir Barat, Kabupaten Pangandaran, Kabupaten Mahakam Ulu, Provinsi Kalimantan Utara, Kabupaten Banggai Laut, Kabupaten Morowali Utara, Kabupaten Konawe Kepulauan, Kabupaten Kolaka Timur, Kabupaten Mamuju Tengah, dan Kabupaten Pulau Taliabu. Selain itu, terdapat 3 pemerintah daerah pemekaran yang terlambat menyampaikan laporan keuangan yaitu Kabupaten Malaka, Kabupaten Manokwari Selatan, dan Kabupaten Pegunungan Arfak.

“Opini merupakan pernyataan profesional pemeriksa mengenai kewajaran

informasi keuangan yang disajikan dalam laporan keuangan” yang didasarkan pada kriteria:

1. Kesesuaian dengan Standar Akuntansi Pemerintahan (SAP); 2. Kecukupan pengungkapan;

3. Kepatuhan terhadap Peraturan Perundang-undangan; dan 4. Efektivitas Sistem Pengendalian Intern.

Penelitian yang penulis lakukan hanya didasarkan atas pemberian opini berdasarkan kriteria yang pertama yaitu Kesesuaian dengan Standar Akuntansi Pemerintahan (SAP) karena SAP merupakan dasar yang memadai untuk menyatakan pendapat dan di dalamnya terdapat prinsip-prinsip

akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan daerah.

Hasan Basri Sinaga, (2008: 35) dalam sebuah artikel pada majalah

Pemeriksaan mengemukakan bahwa laporan keuangan wajar tanpa

pengecualian tahun 2007 belum sepenuhnya memuaskan. Diuraikan pula dalam tulisannya bahwa ada beberapa Pernyataan Standar Akuntansi

Pemerintahan (PSAP) yang tidak diterapkan dalam penyajian dan

pengungkapan laporan keuangan tersebut, sehingga berdampak pada pengguna laporan keuangan itu sendiri.

Dua opini yang ada di provinsi Sulawesi Selatan sendiri selama pemeriksaan TA 2008 dan TA 2009 yang masih berlangsung pemeriksaannya sampai sekarang yaitu Wajar Dengan Pengecualian – qualified (WDP) dan

Tidak Menyatakan Pendapat – disclaimer of opinion (TMP). Belum ada

laporan keuangan pemerintah daerah yang mendapatkan opini wajar tanpa pengecualian – unqualified (WTP) selama TA tersebut di provinsi Sulawesi Selatan.

Penulis tertarik untuk mengetahui apakah Laporan Keuangan Pemerintah Daerah di Provinsi Sulawesi Selatan telah disajikan dan diungkapkan sesuai dengan PSAP dan kerangka konseptual. Oleh karena itu, penulis mengangkat

judul “Analisis Kesesuaian Opini Badan Pemeriksa Keuangan Republik

Indonesia Dan Kepatuhan Laporan Keuangan Pemerintah Daerah Terhadap Standar Akuntansi Pemerintahan Kabupaten Enrekang.

1.2 RUMUSAN MASALAH

Berdasarkan uraian latar belakang yang telah dikemukakan di atas maka penulis menguraikan rumusan masalah, yaitu:

1. Apakah Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Enrekang telah disajikan dan diungkapkan berdasarkan Standar Akuntansi Pemerintahan (SAP).

1.3 TUJUAN PENELITIAN

Berdasarkan rumusan masalah di atas, tujuan penelitian diarahkan untuk menghasilkan informasi, yaitu untuk menganalisis kesesuaian opini BPK RI Perwakilan Provinsi Sulawesi Selatan atas kepatuhan Laporan Keuangan Pemerintah Daerah (LKPD) terhadap Standar Akuntansi Pemerintahan (SAP).

1.4 MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat bermanfaat:

1. Bagi instansi, penelitian ini dapat memberikan masukan terhadap pemeriksa BPK RI dalam pemberian atau penentuan opini terhadap Laporan Keuangan Pemerintah Daerah apabila ditemukan ketidaksesuaian dengan SAP.

2. Bagi penulis, penelitian ini dapat membuka wawasan serta menambah pengetahuan baru mengenai pemeriksaan Laporan Keuangan Pemerintah

Daerah.

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI2.1.1 Pemeriksaan Laporan Keuangan Pemerintah Daerah (LKPD)

Pemeriksaan umumnya dimaknai sebagai tahap mencari kesalahan atau kelemahan dari suatu hal yang telah dilakukan. Pemeriksaan muncul dari terjemahan “audit” yang kadang kala sulit dipisahkan. Audit sendiri berasal dari bahasa latin berupa “audiree” yang

mengandung makna “mendengar”. Istilah auditing digunakan untuk

menggambarkan suatu lingkup yang luas dari aktivitas di dalam masyarakat kita.Report of the Committee on Basic Auditing Concepts of the Association (Accounting Review, vol. 47) mendefenisikan auditing sebagai:

“Sebuah proses sistematis dalam memperoleh dan mengevaluasi

bukti secara objektif dengan memperhatikan tindakan dan peristiwa ekonomi untuk menentukan tingkat kesesuaian antara pernyataan dan standar yang ditetapkan serta mengkomunikasikan hasilnya

untuk pengguna (pemakai) yang berkepentingan”.

Inti dari pemeriksaan berdasarkan filosofi “mendengar”

mengkomunikasikan apa yang terjadi pada objek pemeriksaan dan dibandingkan dengan apa yang diharapkan terjadi pada objek

pemeriksaan. Filosofi ini juga digunakan oleh ketentuan yuridis untuk menerjemahkan istilah pemeriksaan.

Secara yuridis, Pasal 1 angka 1 UU 15 tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggung Jawab Negara

mendefenisikan:

“Pemeriksaan adalah proses identifikasi masalah, analisis, dan

evaluasi yang dilakukan secara independen, objektif, dan

profesional berdasarkan standar pemeriksaan untuk menilai

kebenaran, kecermatan, kredibilitas, dan keandalan informasi

mengenai pengelolaan dan tanggung jawab negara”.

Menurut Permendagri Nomor 13 Tahun 2010 tentang Pedoman Pelaksanaan Fungsi Pengawasan Dewan Perwakilan Rakyat Daerah Terhadap Tindak Lanjut Hasil Pemeriksaan Badan Pemeriksa Keuangan mendefenisikan:

“Pemeriksaan Badan Pemeriksa Keuangan adalah kegiatan

identifikasi masalah, analisis, dan evaluasi yang dilakukan secara

independen, obyektif, dan profesional oleh Auditor BPK

berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai

2.1.2 Standar, Sistem, dan Kriteria Pemeriksaan BPK RI

Untuk dapat memahami pemeriksaan oleh BPK RI, perlu dipahami tiga elemen yang menjadi faktor pemeriksaan, yaitu: (1) Standar Pemeriksaan; (2) Sistem Pemeriksaan; (3) Kriteria Pemeriksaan. Secara umum dapat dijelaskan sebagai berikut:

1. Standar pemeriksaan merupakan patokan pemeriksaan keuangan Negara.

Sebagai patokan untuk melakukan pemeriksaan

pengelolaan dan tanggung jawab keuangan Negara, standar

pemeriksaan meliputi standar umum, standar pelaksanaan

pemeriksaan, dan standar pelaporan yang wajib dipedomani oleh pemeriksa keuangan Negara. Sebagai patokan standar yang digunakan oleh pemeriksa untuk melakukan pemeriksaan untuk mengukur kualitas pemeriksaan dan digunakan oleh pemerhati pemeriksaan untuk menganalisis hasil pemeriksaan.

Standar pemeriksaan dalam pemeriksaan LKPD adalah Standar Pemeriksaan Keuangan Negara (SPKN) yang telah ditetapkan oleh Peraturan BPK Nomor 1 Tahun 2007.

2. Sistem pemeriksaan merupakan mekanisme atau tata cara pemeriksa melaksanakan standar pemeriksaan.

Sistem pemeriksaan diatur oleh organisasi pemeriksaan. Tidak ada suatu organisasi pemeriksaan yang memiliki sistem pemeriksaan yang identik dengan sistem pemeriksaan pada organisasi pemeriksaan yang lainnya. Suatu sistem pemeriksaan seyogyanya mengatur dua hal utama, yaitu manajerial pemeriksaan sekaligus prosedur pemeriksaannya. Pembangunan system pemeriksaan harus pula memperhatikan tingkat perincian sistem itu sendiri. Sistem pemeriksaan yang detail, tidak selamanya baik dalam implementasinya. Sistem pemeriksaan yang detail justru dapat menghambat inovasi ketika kondisi nyata berbeda dari kondisi yang diasumsikan dalam rancangan sistem pemeriksaan yang detail menolak terjadinya dinamika kondisi yang signifikan.

Di BPK RI, sistem pemeriksaan yang digunakan dalam pemeriksaan LKPD adalah (1) Panduan manajemen Pemeriksaan (PMP); (2) Juklak Pemeriksaan Keuangan; (3) Juknis Pemeriksaan LKPD.

3. Kriteria pemeriksaan merupakan standar pengelolaan yang

digunakan pihak terperiksa dalam melaksanakan fungsi

penyelenggaraan kegiatannya.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 1 Tahun 2007 Tentang Standar Pemeriksaan Keuangan Negara (SPKN) mendefenisikan kriteria pemeriksaan sebagai

standar ukuran harapan mengenai apa yang seharusnya terjadi, praktik yang terbaik, dan benchmark. Bagi pihak yang terperiksa, kriteria pemeriksaan merupakan standar dalam pengelolaan entitas yang terperiksa. Oleh karena itu, kriteria pemeriksaan merupakan hasil pemahaman pemeriksa atas entitas yang diperiksa. Pemeriksa harus mengkomunikasikan kriteria tersebut kepada entitas yang diperiksa sebelum atau pada saat dimulainya pemeriksaan. Dengan

demikian, dalam menentukan kriteria, pemeriksa harus

menggunakan kriteria yang masuk akal, dapat dicapai, dan relevan dengan tujuan pemeriksaan.

Kriteria pemeriksaan dalam pemeriksaan LKPD

berdasarkan Pasal 16 UU 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara meliputi: 1. Kesesuian dengan Standar Akuntansi Pemerintahan (SAP)

Kesesuaian dengan standar akuntansi pemerintahan (SAP) hanya berlaku untuk entitas pemerintahan. Untuk entitas pengelola kekayaan Negara/daerah yang dipisahkan tetap sesuai dengan Prinsip Akuntansi yang Berlaku Umum (GenerallyAccepted Accounting Standard). Standar Akuntansi Pemerintahan lebih tepat diklasifikasikan bukan sebagai GAAP tetapi lebih padaRegulated Standard.

Kecukupan pengungkapan merupakan informasi yang melengkapi suatu penyajian informasi keuangan. Menurut Yusuf John (2009:82) secara awam,

a. Apabila ada “orang yang paham” membaca LKPD dan tidak banyak pertanyaan atas hal tersebut maka LKPD tersebut telah cukup memberikan informasi. Dengan demikian, semakin banyak bertanya maka informasi keuangan dapat diperkirakan tidak cukup mengungkapkan informasi.

b. Kecukupan pengungkapan juga berarti tidak ada informasi

yang relevan yang signifikan dalam pengambilan

keputusan berdasarkan laporan keuangan tidak terungkap. Dengan demikian, jika suatu keputusan di kemudian hari ternyata keliru akibat informasi keuangan tersebut tidak terungkap dalam LKPD, maka LKPD sesungguhnya belum memenuhi kriteria.

3. Kepatuhan Terhadap Peraturan perundang-undangan; dan Semua ketidakpatutan dan atau penyimpangan dari ketentuan peraturan perundang-undangan harus diungkapkan dalam laporan hasil pemeriksaan atas pemeriksaan atas kepatuhan terhadap peraturan perundang-undangan dalam kerangka pemeriksaan laporan keuangan. Namun, tidak semua

perundang-undangan menjadi objek yang harus diperiksa pada pemeriksaan laporan keuangan ini. Peraturan perundang-undangan yang akan menjadi perhatian dalam pemeriksaan

keuangan adalah peraturan perundang-undangan yang

penyimpangannnya akan berpengaruh pada penyajian dan pengungkapan informasi keuangan. Oleh karena itu, opini pemeriksa hanya dipengaruhi oleh ketidakpatuhan terhadap peraturan perundang-undangan yang terkait dengan penyajian LK setelah mempertimbangkan tingkat materialitasnya.

4. Efektifitas Sistem Pengendalian Intern.

Pemberian opini mendasarkan pada efektivitas system pengendalian intern. Berdasarkan peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), system pengendalian intern (SPI) diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah. SPIP merupakan proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset negara, dan ketaatan terhadap peraturan perundang-undangan.

Pada Pasal 16 Ayat (1) UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan Dan Tanggung Jawab Keuangan Negara menyatakan bahwa laporan hasil pemeriksaan atas laporan keuangan memuat opini. Lebih lanjut dalam pasal 1 angka 11 ditekankan bahwa opini diterjemahkan sebagai berikut:

“Opini adalah pernyataan profesional sebagai kesimpulan

pemeriksa mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan”.

Terdapat empat jenis opini yang dapat diberikan oleh pemeriksa BPK RI yaitu opini Wajar tanpa pengecualian, opini wajar dengan pengecualian, opini tidak wajar, dan tidak memberikan opini atau tidak memberikan pendapat. Pemberian opini tidak memerlukan

tanggapan pihak yang diperiksa. Opini adalah independensi

Pemeriksa. Pentingnya pemeriksaan laporan keuangan dilakukan oleh pihak yang independen karena informasi dalam laporan keuangan memiliki konsekuensi ekonomis yang substansial dalam pengambilan keputusan. Selain itu para pengguna memerlukan pihak yang independen tersebut untuk dapat memberikan penjelasan tentang kualitas informasi yang disajikan dalam laporan keuangan.

Penjelasan setiap jenis opini adalah sebagai berikut:

1. Opini Wajar Tanpa Pengecualian – WTP (unqualified opinion); opini wajar tanpa pengecualian menyatakan bahwa laporan keuangan telah disajikan dan diungkapkan secara wajar dalam

semua hal yang material dan informasi keuangan dalam laporan keuangan dapat digunakan oleh para pengguna laporan keuangan. 2. Opini Wajar Dengan Pengecualian – WDP (qualified opinion);

opini wajar dengan pengecualian menyatakan bahwa laporan keuangan telah disajikan dan diungkapkan secara wajar dalam semua hal yang material, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan, sehingga informasi keuangan dalam laporan keuangan yang tidak dikecualikan dalam opini pemeriksa dapat digunakan oleh para pengguna laporan keuangan.

3. Opini Tidak Wajar – TW (adverse opinion); opini tidak wajar

menyatakan bahwa laporan keuangan tidak disajikan dan

diungkapkan secara wajar dalam semua hal yang material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

4. Pernyataan Menolak Memberikan Opini atau Tidak Memberikan

Pendapat – TMP (disclaimer of opinion); pernyataan menolak

memberikan opini menyatakan bahwa laporan keuangan tidak dapat diperiksa sesuai dengan standar pemeriksaan. Dengan kata lain, pemeriksa tidak dapat memberikan keyakinan bahwa laporan keuangan bebas dari salah saji material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

2.1.4 Laporan Keuangan Pemerintah Daerah (LKPD)

Undang-Undang Nomor 17 Tahun 2003 Pasal 31 tentang Keuangan Negara mengamanatkan bahwa:

1. Gubernur/Bupati/Walikota menyampaikan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan, selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir.

2. Laporan keuangan dimaksud setidak-tidaknya meliputi Laporan Realisasi APBD, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan daerah.

Pasal 31 ayat 1 mengandung lima tahapan utama, yaitu: (1) kepala

daerah harus menyusun rancangan peraturan daerah tentang

pertanggung jawaban pelaksanaan APBD berupa laporan keuangan; (2) Kepala daerah harus menyampaikan LKPD kepada BPK; (3) BPK wajib melakukan pemeriksaan atas LKPD yang diterima dari kepala daerah; (4) Kepala daerah harus menyampaikan rancangan peraturan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD berupa LKPD yang telah diperiksa BPK kepada DPRD; serta (5) DPRD hanya dapat menerima dan membahas rancangan peraturan

daerah tentang pertanggungjawaban pelaksanaan APBD berupa LKPD yang telah diperiksa BPK.

Di sisi lain, Pasal 31 ayat 2 mengandung pengertian bahwa:

1. Laporan keuangan adalah bentuk pertanggungjawaban pelaksanaan APBD;

2. Sebagai bentuk pertanggungjawaban pelaksanaan APBD, laporan keuangan setidak-tidaknya terdiri atas Laporan Realisasi APBD, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan daerah.

3. Dengan demikian apabila laporan keuangan tersebut tidak meliputi semua dan atau sebagai dari “Laporan Realisasi APBD, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang

dilampiri dengan laporan keuangan pertanggung jawaban

pelaksanaan APBD;

4. Secara sendiri-sendiri “Laporan Realisasi APBD, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan daerah” merupakan laporan keuangan. Dengan demikian, meskipun teori membedakan adanya laporan manajerial dan laporan keuangan, UU mengakui bahwa keempat jenis LKPD ini adalah Laporan Keuangan.

5. Kata setidak-tidaknya yang digunakan dalam UU ini dapat bermakna bahwa (a) minimal ada empat jenis laporan keuangan;

dan (b) jika pemerintah daerah memiliki kemampuan, maka pemda dapat menyusun lebih dari empat jenis laporan keuangan.

Sebagai gambaran mengenai unsur laporan keuangan pemerintah daerah, dapat didefenisikan bahwa:

1. Laporan Realisasi Anggaran APBD (LRA) mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/ABPD, serta menyajikan unsur-unsur

sekurang-kurangnya yaitu pendapatan, belanja, transfer,

surplus/defisit, pembiayaan, dan sisa lebih/kurang pembiayaan anggaran. LRA menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

2. Neraca menggambarakan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu dan mencantumkan sekurang-kurangnya pos-pos sebagai berikut: a. kas dan setara kas;

b. investasi jangka pendek;

c. piutang pajak dan bukan pajak;\ d. persediaan;

e. investasi jangka panjang; f. aset tetap;

g. kewajiban jangka pendek; h. kewajiban jangka panjang; i. ekuitas dana.

3. Laporan Arus Kas (LAK) menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas

operasi, investasi aset nonkeuangan, pembiayaan, dan

nonanggaran.

4. Catatan atas Laporan Keuangan (CaLK) meliputi penjelasan atau daftar terperinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas.

Laporan keuangan yang telah disusun harus disajikan berdasarkan Standar Akuntansi Pemerintahan (SAP). SAP menyatakan laporan keuangan disusun untuk menyediakan informasi (penyajian dan pengungkapan) yang relevan mengenai:

1. Posisi keuangan (keberadaan).

2. Seluruh (kelengkapan) transaksi yang dilakukan (keterjadian) oleh suatu entitas pelaporan selama periode pelaporan (hak dan kewajiban).

3. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang digunakan (alokasi), menilai kondisi keuangan (penilaian), mengevaluasi efektivitas dan efisiensi suatu entitas

pelaporan (efektivitas SPI) dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan (ketaatan).

Oleh karena itu, secara prinsip LKPD merupakan pernyataan pemerintah daerah bahwa:

1. Informasi keuangan tersaji dalam LKPD meliputi (a) pernyataan tentang keberadaan dan keterjadian; (2) pernyataan bahwa semua telah disajikan secara lengkap; (3) pemisahan hak dan kewajiban secara jelas; (4) penilaian dan alokasi yang tepat; serta telah disajikan sesuai dengan SAP.

2. Semua informasi keuangan telah diungkapkan secara cukup;

3. Semua informasi keuangan telah disajikan dengan proses pengendalian yang efektif;

4. Semua informasi keuangan merupakan gambaran transaksi keuangan yang taat pada ketentuan peraturan perundang-undangan.

2.1.5 Standar Akuntansi Pemerintahan (SAP)

SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian, SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. SAP 17 Tahun 2003 tentang Keuangan Negara. Sesuai dengan amanat Undang- Undang tersebut, disusunlah suatu standar akuntansi pemerintahan yang ditetapkan Presiden sebagai Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintah (PP SAP), tertanggal 13 Juni 2005. Setiap entitas pelaporan baik pemerintah pusat maupun pemerintah daerah wajib untuk menerapkan SAP.

Isi SAP meliputi Kerangka Konseptual Akuntansi Pemerintahan dan Pernyataan Standar Akuntansi Pemerintahan (PSAP), berikut merupakan gambaran keduanya yaitu:

1. Kerangka konseptual merumuskan konsep yang mendasari penyusunan dan penyajian laporan keuangan pemerintah pusat dan daerah yng berfungsi sebagai acuan dalam hal terdapat masalah akuntansi yang belum dinyatakan dalam Standar Akuntansi Pemerintahan. Kerangka konseptual ini membahas:

a. tujuan kerangka konseptual;

b. lingkungan akuntansi pemerintahan;

c. pengguna dan kebutuhan informasi para pengguna; d. entitas pelaporan;

e. peranan dan tujuan pelaporan keuangan, serta dasar hukum; f. asumsi dasar, karakteristik kualitatif, yang menentukan

manfaat informasi dalam laporan keuangan, prinsip-prinsip, serta kendala informasi akuntansi; dan

g. definisi, pengakuan, dan pengukuran unsur-unsur yang membentuk laporan keuangan.

a. PSAP 01 mengatur Penyajian Laporan Keuangan untuk tujuan umum (general purpose financial statements) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Untuk mencapai tujuan umum tersebut, standar ini menetapkan seluruh pertimbangan dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan, dan persyaratan minimum isi laporan keuangan. Laporan keuangan disusun dengan menerapkan basis kas untuk pengakuan pos-pos pendapatan, belanja, dan pembiayaan, serta basis akrual untuk pengakuan pos-pos asset, kewajiban, dan ekuitas dana.

b. PSAP 02 mengatur tentang Laporan Realisasi Anggaran. Tujuan laporan realisasi anggaran memberikan informasi tentang realisasi dan anggaran entitas pelaporan secara

tersanding. Laporan Realisasi Anggaran menyediakan

informasi mengenai realisasi pendapatan, belanja, transfer,

surplus/defisit, penerimaan pembiayaan, pengeluaran

pembiayaan, pembiayaan neto, dan sisa lebih/kurang

pembiayaan anggaran (SiLPA/SiKPA) dari suatu entitas

pelaporan masing-masing diperbandingkan dengan

anggarannya.

c. PSAP 03 mengatur Laporan Arus Kas yang memberikan informasi historis mengenai perubahan kas dan setara kas

suatu entitas pelaporan dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan nonanggaran selama satu periode akuntansi. d. PSAP 04 mengenai Catatan atas Laporan Keuangan yang

dimaksudkan agar laporan keuangan dapat dipahami secara luas, tidak terbatas hanya untuk pembaca tertentu atau manajemen entitas pelaporan. Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terperinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontijensi dan komitmen-komitmen lainnya.

e. PSAP 05 mengatur Akuntansi Persediaan untuk mengatur perlakuan akuntansi untuk persediaan dan informasi lainnya yang dianggap perlu disajikan dalam laporan keuangan. Pernyataan standar ini diterapkan dalam penyajian seluruh persediaan dalam laporan keuangan untuk tujuan umum yang disusun dan disajikan dengan basis kas untuk pengakuan pos-pos pendapatan, belanja, transfer, dan pembiayaan, serta basis akrual untuk pengakuan pos-pos asset, kewajiban, dan ekuitas.

f. PSAP 06 tentang Akuntansi Investasi untuk mengatur

perlakuan akuntansi untuk investasi dan pengungkapan

informasi lainnya yang harus disajikan dalam laporan

keuangan. Pernyataan standar ini mengatur perlakuan akuntansi investasi pemerintah pusat dan daerah baik investasi jangka pendek maupun investasi jangka panjang yang meliputi saat pengakuan, klasifikasi, pengukuran, dan metode penilaian investasi, serta pengungkapannya dalam laporan keuangan. g. PSAP 07 tentang Akuntansi Aset Tetap yang mengatur

perlakuan akuntansi untuk aset tepat. Masalah utama akuntansi untuk aset tetap adalah saat pengakuan aset, atas penilaian kembali dan penurunan nilai tercatat (carrying value) aset tetap.

h. PSAP 08 tentang Akuntansi Konstruksi dalam Pengerjaan yang mengatur perlakuan akuntansi untuk konstruksi dalam pengerjaan dengan metode nilai historis. Masalah utama akuntansi untuk Kontruksi Dalam Pengerjaan adalah jumlah biaya yang diakui sebagai aset yang harus dicatat sampai dengan konstruksi tersebut selesai dikerjakan.

i. PSAP 09 tentang Akuntansi Kewajiban yang mengatur

akuntansi kewajiban pemerintah termasuk kewajiban jangka pendek dan kewajiban jangka panjang yang ditimbulkan dari utang dalam negeri dan utang luar negeri; perlakuan akuntansi

untuk transaksi pinjaman dalam mata uang asing; perlakuan akuntansi untuk transaksi yang timbul dari utang pemerintah; dan perlakuan akuntansi untuk biaya yang timbul dari utang pemerintah.

j. PSAP 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa.

k. PSAP 11 tentang Laporan Keuangan Konsolidasian yang mengatur penyusunan laporan keuangan konsolidasian pada unit-unit pemerintahan dalam rangka menyajikan laporan

keuangan untuk tujuan umum (general purpose financial

statements) demi meningkatkan kualitas dan kelengkapan laporan keuangan yang dimaksud.

2.2 Kerangka Pikir

Sejak diterbitkannya paket tiga Undang-Undang Keuangan Negara Tahun 2003–2004, implementasi undang-undang tersebut berlangsung sangat lamban. Hampir tidak ada satu pun jadwal waktu masa transisi yang disebut

dalam undang- undang tersebut dapat dipenuhi. Lambannya upaya

pembangunan sistem keuangan itu berkaitan dengan belum adanya upaya terpadu dari pemerintah untuk mengimplementasikan paket tiga Undang-Undang Keuangan Negara tersebut. Hingga saat ini, sistem perbendaharaan negara belum sepenuhnya terkonsolidasi dalam suatu treasury single account (TSA), sistem akuntansi umum belum selaras dengan system akuntansi

instansi dan administrasi aset maupun hutang negara belum tertata dengan baik. Lambannya pembangunan sistem keuangan negara terjadi pada

pemerintah pusat dan pemerintah daerah. Diantara kedua tingkat

pemerintahan tersebut, pembangunan sistem keuangan pemerintah daerah

lebih lambat kemajuannya daripada pemerintah pusat. Hal ini

menggambarkan kemampuan daerah yang sangat terbatas untuk membangun kelembagaannya agar dapat menggunakan wewenang dan dananya yang semakin besar dalam rangka otonomi daerah.

Akibat kelambanan perbaikan sistem keuangan negara, selama Tahun 2010– 2014 opini yang diberikan atas sebagian laporan keuangan pemerintah

daerah (LKPD) adalah ”tidak menyatakan pendapat” (TMP) atau disclaimer,

bahkan 15 LKPD Tahun 2014 yang telah diterima dan diperiksa BPK dalam Semester I Tahun 2015 masih memperoleh opini tidak wajar. Pada Tahun 2014 telah melakukan perbaikan sistem keuangan Negara di Indonesia. Tanda-tanda perbaikan tersebut adalah dalam hal implementasi paket tiga Undang-Undang Keuangan Negara, telah ada kemajuan dalam beberapa aspek, yaitu pelaksanaan anggaran, akuntansi dan pertanggungjawaban, serta pengawasan dan pemeriksaan. Dalam pelaksanaan anggaran, penjelasan UU Nomor 17 Tahun 2003 menetapkan penintegrasian sistem akuntabilitas kinerja dalam sistem penganggaran. Saat ini, sistem tersebut telah menuju proses penganggaran berbasis kinerja, meskipun prakteknya masih hanya sekedar format anggaran dan belum sampai pada substansi penganggaran.

Kemajuan dalam aspek akuntansi, antara lain telah ada PP Nomor 24 Tahun 2005 mengenai Standar Akuntansi Pemerintahan (SAP). Basis akuntansi akrual yang harus dilaksanakan pada Tahun 2008 belum dapat terwujud karena Komite Standar Akuntansi Pemerintah (KSAP) masih pada tahap mempertimbangkan pelaksanaan kondisi nyata di pemerintahan untuk menerapkan basis akrual. Sampai saat ini pemerintah masih menggunakan basis kas modifikasi akrual (basis kas untuk LRA dan basis akrual untuk neraca). Namun demikian, pemerintah sudah menyusun konsep standar akuntansi berbasis akrual dan BPK telah memberikan pertimbangan atas konsep standar tersebut.

` Kemajuan dalam bidang pertanggungjawaban anggaran, antara lain terlihat dari laporan keuangan yang disajikan oleh entitas. Secara formal telah dihasilkan LRA, neraca, Catatan atas Laporan Keuangan (CALK) dan Laporan Arus Kas (LAK). Adanya keempat jenis laporan tersebut menunjukkan semakin transparannya informasi mengenai pengelolaan keuangan negara meskipun masih terdapat beberapa kekurangan seperti neraca yang belum menggambarkan semua kekayaan negara/daerah.

Tanda positif juga terlihat dari perkembangan opini LKPD Tahun 2006–2008. Kemajuan opini pemeriksaan LKPD ditunjukkan dengan adanya peningkatan jumlah pemerintah daerah yang memperoleh opini WTP, yaitu dari tiga pemda pada Tahun 2006 menjadi delapan pemda pada Tahun 2008. Kemajuan lain terlihat dari penurunan opini TMP, yaitu sebanyak 106 pemda pada Tahun 2006 menjadi 32 pemda pada Tahun 2008 yang LKPD nya telah

diterima dan selesai diperiksa BPK sampai dengan akhir Semester I Tahun 2009.

Tetapi dalam sebuah artikel dalam majalah Pemeriksaan, Hasan Basri Sinaga (2008:35) mengemukakan bahwa dari ketiga laporan keuangan pemda pada tahun 2006 yang mendapat opini wajar tanpa pengecualian (unqualified)

– WTP masih belum memuaskan, ada beberapa kerangka konseptual dan

pernyataan standar akuntansi pemerintahan yang merupakan dasar memadai untuk menyatakan pendapat/opini serta merupakan pedoman pemda dalam menyajikan dan mengungkapkan laporan keuangannya tidak diterapkan sehingga sedikit banyak mempengaruhi para pengguna laporan tersebut.

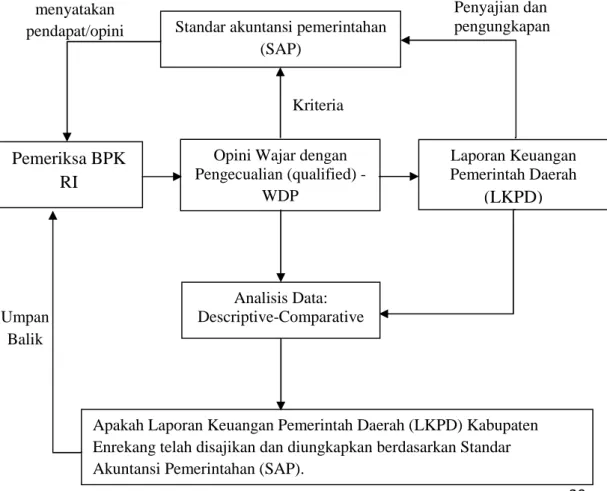

Gambar 2.1 : kerangka pikir

Kriteria

Umpan Balik

Penyajian dan pengungkapan Dasar memadai untuk

menyatakan

pendapat/opini Standar akuntansi pemerintahan (SAP)

Opini Wajar dengan Pengecualian (qualified) -WDP Analisis Data: Descriptive-Comparative Pemeriksa BPK RI Laporan Keuangan Pemerintah Daerah (LKPD)

2.3 Hipotesis

Dalam hal ini maka penulis dapat mengemukakan hipotesis

berdasarkan kerangka pikir diatas maka di ajukan hipotesis “ dengan adanya laporan keuangan pemerintah daerah di Sulawesi selatan, maka Laporan Keuangan Pemerintah Daerah (LKPD) bisa disajikan dan diungkapkan sesuai dengan Standar Akuntansi Pemerintahan (SAP) berdasarkan opini dari BPK RI”

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Dalam rangka mengumpulkan data dan informasi yang relevan dengan judul skripsi ini, penulis memilih objek penelitian pada Badan Pemeriksa Keuangan (BPK) RI Perwakilan Provinsi Sulawesi Selatan yang bertempat di Jalan Andi Pangerang Pettarani Makassar dan salah satu laporan keuangan pemerintah daerah.

3.2 Jenis dan Sumber Data

Adapun sumber data yang penulis gunakan dalam penelitian ini adalah:

a. Data primer, adalah data yang diperoleh secara langsung terhadap objek yang diteliti. Data yang diperoleh melalui hasil wawancara dengan informan kunci dari pemerintah daerah dan pemeriksa (auditor) BPK RI Perwakilan Provinsi Sulawesi Selatan.

b. Data sekunder, yaitu data yang diperoleh dari dokumen (laporan-laporan) yang ada pada BPK RI Perwakilan Provinsi Sulawesi Selatan yaitu SPKN (Standar Pemeriksaan Keuangan Negara) dan lainnya, buku-buku, jurnal-jurnal, artikel- artikel pada majalah Pemeriksaan, skripsi dan Undang-Undang atau Peraturan Pemerintah yang relevan.

Jenis data yang digunakan dalam penulisan proposal skripsi yaitu:

a. Data kuantitatif, yaitu data berupa angka-angka yang diperoleh dari Pemerintah Daerah yang memiliki opini Wajar Dengan Pengecualian – WTP atauqualified atas Laporan Keuangannya.

b. Data kualitatif, yaitu terdiri dari kumpulan data non angka yang sifatnya deskriptif, meliputi gambaran umum instansi, struktur organisasi instansi, sumber daya manusia, visi dan misi organisasi, faktor-faktor kunci keberhasilan, serta tujuan dan sasaran.

3.3 Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data dalam penelitian ini sebagai berikut:

a. Kepustakaan (Library Research), yaitu penulis mengumpukan data dari pembacaan buku-buku, jurnal-jurnal, artikel majalah, Undang-Undang, dan Peraturan Pemerintah yang terkait atau relevan dengan masalah yang dibahas. Peraturan Pemerintah yang terkait atau relevan dengan masalah yang dibahas.

b. Lapangan (Field Research), yaitu pengumpulan data secara langsung

dengan Lapangan (Field Research), yaitu pengumpulan data secara

langsung dengan berkunjung ke Badan Pemeriksa Keuangan (BPK) RI Perwakilan Provinsi Sulawesi Selatan dan ke Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Enrekang.

3.4 Metode Analisis

Dalam melakukan penelitian ini, penulis menggunakan metode descriptive– comparative. Penelitian deskriptif dapat diartikan sebagai proses pemecahan masalah yang diselidiki dengan menggambarkan keadaan subjek dan objek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak atau bagaimana adanya. Pelaksanaan metode deskriptif ini tidak terbatas sampai pada penyusunan dan pengumpulan data, tapi meliputi analisis dan interpretasi tentang data, selain itu semua yang dikumpulkan memungkinkan menjadi kunci atas apa yang diteliti.

Penelitian ini dikatakan menggunakan metode deskriptif-komparatif karena selain dengan menggambarkan objek penelitian berdasarkan fakta dan keadaan sebenarnya, juga dibandingkan dengan kondisi ideal atau yang seharusnya terjadi. Dalam penelitian ini, penulis membandingkan antara Laporan Keuangan Pemerintah Daerah dengan opini qualified apakah telah disusun dan diungkapkan sesuai dengan prinsip-prinsip yang diatur dalam

PSAP (Pernyataan Standar Akuntansi Pemerintahan) dan kerangka

konseptual kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. PSAP dan kerangka konseptual yang mengandung prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah daerah merupakan kriteria atau kondisi yang ideal,

sedangkan LKPD dengan opini qualified merupakan kondisi sebenarnya atau

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman...

NAMA Jusmawati 1

TEMPAT TANGGAL LAHIR Elle, 25 Agustus 1991

NIM 105730237411

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Sultan Alauddin II Lor. 2 D

IPK 3.50

JUDUL SKRIPSI Analisis Tarif Jasa Pelayanan Pengiriman Barang Terhadap Otimalisasi

Laba Pada PT. JNE Cab. Makassar DOSEN PEMBIMBING 1. Sultan Sarda, SE.MM

2. Faidhul Adziem

NAMA Nur Amalia 2

TEMPAT TANGGAL LAHIR Elle, 14 Mei 1993

NIM 105730273711

TANGGAL YUDISIUM 31 Agustus 2015 ALAMAT JL. Sultan Alauddin III

IPK 3.44

JUDUL SKRIPSI Evaluasi Sistem Pengendalian Intern Dalam Penerapan Sistem Akuntansi Penggajian dan Perhitungan PPh Pasal 21 Pada ATB Bumi putra 1912 Makassar

DOSEN PEMBIMBING 1. H.Andi Arman, SE,Msi, Ak.Ca 2. Moch Aris Pasigai, SE.MM

NAMA Indayani 3

TEMPAT TANGGAL LAHIR Bangun Jaya, 06 Desember 1993

NIM 105730283111

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Jl. Tidung 5

IPK 3.61

JUDUL SKRIPSI Reaksi Pasar Terhadap Penerapan IFRS Pada Perusahaan Manu Faktur yang Listing di BEI

DOSEN PEMBIMBING 1. Ismail Badollahi, SE., M.si.,Ak.CA 2. Muh. Amir SE.,M.Si, Ak.CA

NAMA Irnawati 4

TEMPAT TANGGAL LAHIR Pangkep, 28 Agustus 1992

NIM 105730287811

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Jl. Tala’salapang II Blog H No.5

IPK 3.61

JUDUL SKRIPSI Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Reklame Pada Dispenda Kab. Gowa

DOSEN PEMBIMBING 1. Dr. H. Ansyarif Khalid, SE.,M.Si.Ak.CA 2. Mira, SE.M.Ak

NAMA Fatri Yurisma 5

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman...

IPK 3.54

JUDUL SKRIPSI Preosedur Audit Internal Atas Kas dan Setara Kas Pada PT. Bumi Karsa Makassar

DOSEN PEMBIMBING 1. Dr. H. Muh. Rusydi, SE.Msi 2. Ismail Badollahi, SE., M.si.,Ak.CA

NAMA Zulfaidah Aryani Husain 6

TEMPAT TANGGAL LAHIR Makassar, 28 Juni 1993

NIM 105730251711

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Jl. Komp. Mangasa Permai Blog Q/5 Mks

IPK 3.79

JUDUL SKRIPSI Pengaruh Efektivitas Penerapan Standar Akuntansi Pemerintahan Terhadap kualitas Laporan Keuangan Pemerintahan Daerah DOSEN PEMBIMBING 1. Nurniah, SE.,M.Si.,Ak.CA

2. Ismail Badollahi, SE., M.Si.,Ak.CA

NAMA Resky Budiawati 7

TEMPAT TANGGAL LAHIR Makassar, 18 Juni 1993

NIM 105730249911

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Jl. Korban 40.000 Jiwa Lrg. V No.1 Makassar

IPK 3.57

JUDUL SKRIPSI Pengaruh Audit Internal Dalam Upaya Mewujudkan Good Corparate Governance pada Perum Bulog Sul Sel Bar DOSEN PEMBIMBING 1. H.Andi Arman, SE,Msi, Ak.Ca

2. Ismail Rasulong, SE.MM

NAMA Masrullah 8

TEMPAT TANGGAL LAHIR Lembae, 23 Agustus 1992

NIM 105730239511

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT BTN Karunrung Asri Blog B No. 18

IPK 3.86

JUDUL SKRIPSI TinjauPenerapan Pengendalian Pengendalian Intern Persediaan RokokPada PT. Iswanto Makassar

DOSEN PEMBIMBING 1. Dr. Hj. Ruliati, MM

2. Muchriana Muchran, SE., M.si.,Ak.CA

NAMA Andi Risnawati 9

TEMPAT TANGGAL LAHIR Makassar, 8 Mei 1993

NIM 105730251311

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Jl. Muh. Yamin No.3 Makassar

IPK 3.53

JUDUL SKRIPSI Implementasi Good Corporate Governance untuk Mengelola Resiko Perbankan Pada PT. BSM Cab. Makassar

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman...

NAMA Chairil Abdillah 10

TEMPAT TANGGAL LAHIR Pompaniki, 11 Mei 1993

NIM 105730255911

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Jl. Andi Tonro VII, Makassar

IPK 3.35

JUDUL SKRIPSI Akuntabilitas Sistem Pengelolaan Retribusi ( Jasa ) Pasar Pabaeng-Baeng

DOSEN PEMBIMBING 1. H. Andi Arman, SE.M.Si.Ak.CA 2. Hj. Naidah,SE.,M.Si

NAMA Zulkipli 11

TEMPAT TANGGAL LAHIR Paraja,03 Juni 1992

NIM 105730252511

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Jl. Racing Center Perum. Mutiara Indah B.A7

IPK 3,79

JUDUL SKRIPSI Analisis Penerapan Metode Variable Costing Sbg Alat Untuk Mengitung Hpp Pada PT. Semen Tonasa

DOSEN PEMBIMBING 1.Dr. Hj. Euis Eka Pramiarsih M.Pd 2.Samsul Rizal SE.MM

NAMA Abdul Muthalib Al-Saleh 12

TEMPAT TANGGAL LAHIR Ujung Pandang, 05 Juni 1993

NIM 105730251611

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Jl. Ir. Sartami Komp. SMA 15 No.9 Makassar

IPK 3,48

JUDUL SKRIPSI Audit Operasional Atas Pengelolaan Aset Tetap Pada Unismuh Makassar

DOSEN PEMBIMBING 1.Andi Arman,SE.,M.Si.Ak.CA 2.Faidul Adziem,SE.,M.Si

NAMA Wahyuningsih Ramli 13

TEMPAT TANGGAL LAHIR Pangkep, 14 Juni 1993

NIM 105730251811

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Sudiang

IPK 3,23

JUDUL SKRIPSI Penerapan Metode Pengakuan Pendapat Dan Beban Atas Keawajaran Lap. Keuangan Pada PT. Semen Tonasa DOSEN PEMBIMBING 1.Dr. A. Rustam SE. MM AK. CA

2.Ismail Rasulong SE. MM

NAMA Sukmawati 14

TEMPAT TANGGAL LAHIR Kawawu, 03 Mei 1993

NIM 105730236011

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman... Pokok Produksi Pada PT. PN XIV ( Persero ) Pks Luwu

DOSEN PEMBIMBING 1.Dr. Hj. Euis Eka Pramiarsih, M.Pd 2. Ismail Badollahi, SE.M.Si AK.CA

NAMA Dwi Astuti Hardianti 15

TEMPAT TANGGAL LAHIR Benteng Selayar, 30 Agustus 1993

NIM 105730236511

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT BTN. Gowa Lestari 45 No.6

IPK 3,84

JUDUL SKRIPSI Analisis Profit Sharing Dalam Akuntansi Syariah Pada PT. Bank Sulselbar Syariah Makassar DOSEN PEMBIMBING 1.Dr. H. Muhammad Rusyidi, SE.M.Si

2. Muttiarni, SE. M.Si

NAMA Sri Wahyuni Kashar 16

TEMPAT TANGGAL LAHIR Limbung, 21 Februari 1994

NIM 105730237211

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT BTN Sinar Bombong Blok 1 No 7

IPK 3,73

JUDUL SKRIPSI Peranan Sistem Informasi Akuntansi Penjualan Terhadap Penurunan Piutang Tak Tertagih Pada PT. Armada Tunas Jaya Abadi Mootor

DOSEN PEMBIMBING 1.Dr. H. Mahmud Nuhung, MA 2. Ismail Badollahi, SE,M.Si,AK,CA

NAMA Agus Aristiawan 17

TEMPAT TANGGAL LAHIR Bulukumba, 14 Agustus 1992

NIM 105730259011

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT BTN Minasa Upa Blok D9 Makassar

IPK 3,62

JUDUL SKRIPSI Peranan Pajak Hiburan Dalam Meningkatkan Pendapatan Asli Daeirah (PAD) Dikota Makassar

DOSEN PEMBIMBING 1.Nurniah SE.,M.Si. Ak.Ca 2.Ismail Badollahi, SE,M.Si,AK,CA

NAMA Multazam 18

TEMPAT TANGGAL LAHIR Enrekang, 14 Januari 1994

NIM 105730267011

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT BTN Minasa Upa Blok D6/5 Makassar

IPK 3,77

JUDUL SKRIPSI Perana Auditor Internal Dalam Mencegah Gejalah Fraud Pada Pt. Iswanto Makassar

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman...

NAMA Nur Faidah 19

TEMPAT TANGGAL LAHIR Makassar, 24 Januari 1993

NIM 105730268411

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Abubakar Lambogo

IPK 3,51

JUDUL SKRIPSI Analisis Rasio Keuangan Untuk Memprediksi Kondisi Finacial Distress Pada PT. Bina Budi Manuggal

DOSEN PEMBIMBING 1.H. Ansyarif Khalid SE,MA,AK,CA 2.Moh.Aris Pasigai SE.MM

NAMA Nur Falah 20

TEMPAT TANGGAL LAHIR Makassar,29 April 1993

NIM 105730243911

TANGGAL YUDISIUM 31 Agustus 2015 ALAMAT JL. Tidung 8 Stp 11/216

IPK 3,54

JUDUL SKRIPSI Pengaruh Capital Adequate Ratio Dan Loan To Deposit Ratio Terhadap Non Performing Loan Pada PT. Bank Mandiri Tbk Mks DOSEN PEMBIMBING 1.Dr. H. Muhammad Rusyidi, SE.Msi

2.Rosmawati, SE.,M.AK

NAMA Mujbawati 21

TEMPAT TANGGAL LAHIR Mappatoba, 17 Maret 1992

NIM 105730242911

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Tidung Mariolo V No.I B

IPK 3,57

JUDUL SKRIPSI Analisis Penetapan Harga Pokok Produksi Dengan Pendekatan Activity Based Costing (ABC) Pada PT. Perkebunan Nusantara XIV (Persero) Pabrik Gula Takalar

DOSEN PEMBIMBING 1.Dr. Hj. Euis Eka Pramiarsih, M.Pd 2.Ismail Rasulong, SE,MM

NAMA Zuriyanto 22

TEMPAT TANGGAL LAHIR Grobogan, 03 Agustus 1988

NIM 105730233810

TANGGAL YUDISIUM 23 Maret 2015

ALAMAT JL. TM Pahlawan

IPK 3,16

JUDUL SKRIPSI Analisis Laporan Arus Kas Dan Pengaruhnya Terhadap Kebijakan Akuntansi Pada PT. Cempaka Indah

DOSEN PEMBIMBING 1.Dr. Hj.Rullyaty,MM

2.Ismail Badollahi, SE.M.Si.Ak.Ca

NAMA Hasmawati 23

TEMPAT TANGGAL LAHIR Sapura, 11 Juni 1994

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman... JUDUL SKRIPSI Analisis Efisiensi Biaya Oprasional Melalui Pendekatan Laporan

Arus Kas Pada PT. Kimia Farma Makassar DOSEN PEMBIMBING 1.Dr.H. Mahmud Nuhung, MA

2.Abd. Salam HB, SE.,M.Si .AK.CA

NAMA Mifbahul Jannah 24

TEMPAT TANGGAL LAHIR Bontomacinna, 18 Oktober 1991

NIM 105730229110

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Toddopuli V

IPK 3,39

JUDUL SKRIPSI Analisis Laporan Keuangan Sebagai Salahsatu Alat Untuk Menilai Keberhasilan Dalam Pengelolaan Keuangan PT. Telkom

DOSEN PEMBIMBING 1.Hj. Lily Ibrahim, SE.,M.Si 2.Abd. Salam HB, SE.,M.Si.Ak.CA

NAMA Rahmayati 25

TEMPAT TANGGAL LAHIR Garassi, 27 Oktober 1991

NIM 105730227810

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Skorda N Lr. 2

IPK 3,25

JUDUL SKRIPSI Perbandingan Income Statement Approach Dan Value Added Aproach Terhadap Kinerja Keuangan PT. Bank Sulselbar Syariah DOSEN PEMBIMBING 1.Drs. EK.H.M. Ikram Idrus, M.SI

2. MuchrianaMuchram,SE.,M.Si.AK.CA

NAMA Maryam 26

TEMPAT TANGGAL LAHIR Ujung Pandang, 09 Juli 1993

NIM 105730240911

TANGGAL YUDISIUM 31 Agustus 2015 ALAMAT JL. Andi Tonro II No.1A

IPK 3,49

JUDUL SKRIPSI Analisis Laporan Arus Kas Untuk Mengukur Kinerja Keuangan Pada PT. Hadji Kalla Cabang Makassar

DOSEN PEMBIMBING 1.Drs. EK. Ikram Idrus, M.Si

2.Muchriana Muchram, SE.,M.Si.KA.CA

NAMA Hasnia M 27

TEMPAT TANGGAL LAHIR Pangkep, 04 Mei 1993

NIM 105730240611

TANGGAL YUDISIUM 31 Agustus 2015 ALAMAT JL. Sultan Alauddin 3

IPK 3,58

JUDUL SKRIPSI Analisis Laba Kontribusi Pada PT. Perkebunan Nusantara XXV (Persero) Makassar

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman...

NAMA Patria Ayu Putri Cahya 28

TEMPAT TANGGAL LAHIR Samarinda, 14 Mei 1993

NIM 105730241611

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT Gowa

IPK

JUDUL SKRIPSI Korelasi Fiskal Atas Laporan Laba Rugi Berdasarkan UU

Perpajakan Dalam Menentukan Pajak Terhutang PT. Iswanto Mks DOSEN PEMBIMBING 1.Nurniah, SE.,M.SA.AK.CA

2.Amran SE.M.AK.AK.CA

NAMA Ikhwani Suadi 29

TEMPAT TANGGAL LAHIR Pamboang,25 Juli 1993

NIM 105730257411

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Sultan alauddin

IPK 3,73

JUDUL SKRIPSI Peranan CSR Terhadap Kinerja Keuangan Dan Pengungkapannya Terhadap Nilai Perusahaan Pada PT. Bank Sulselbar Cabang Syariah Mks

DOSEN PEMBIMBING 1.Muh. Amir, SE.,M.Si.Ak.CA 2.Ismail Badollahi, SE.,M.Si.Ak.CA

NAMA Sukmawati 30

TEMPAT TANGGAL LAHIR Buki, 03 November 1992

NIM 105730253511

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Balang Baru

IPK 3,63

JUDUL SKRIPSI Analisi Metode Pencatatan Dan Penilaian Persediaan Barang Dagangan Untuk Meningkatkan Volume Penjaualan Pada Giant Hypermarket Cabang Alauddin Makassar

DOSEN PEMBIMBING 1.Dr. Hj. Euis Eka Pramiarsih,M.Pd 2.Muchriana Muchram,SE.,M.Si AK.CA

NAMA Irmawati 31

TEMPAT TANGGAL LAHIR Ujung Pandang, 17 Juli 1993

NIM 105730253911

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Kumala 2

IPK 3,54

JUDUL SKRIPSI Efektivitas Sistem Pemungutan Pajak Hotel Dan Kontribusinya Terhadap PAD Kota Pare-Pare

DOSEN PEMBIMBING 1.Dr. H. Mahmud Nuhung, SE.,MA 2.Abd. Salam HB, SE.,M.Si.Ak.CA

NAMA Samsisnar 32

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman...

IPK 3,46

JUDUL SKRIPSI Efektivitas Sistem Pemungutan Pajak Bumi Dan Bangunan Pada Pemerintahan Kota Makassar

DOSEN PEMBIMBING 1.Andi Arman, SE., M.Si.AK.CA 2.Faidu Adziem, SE.M.Si.Ak.CA

NAMA Hasni Hasan 33

TEMPAT TANGGAL LAHIR Makassar, 24 April 1992

NIM 105730244111

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Sultan Alauddin 3 Lr. 6 No.15

IPK 3,58

JUDUL SKRIPSI Analisis Kinerja Keuangan Berdasarkan Metode Du Pont System Pada Pabrik Kelapa Sawit Unit Malili PT. Perkebunan Nusantara XIV (Persero) Makassar

DOSEN PEMBIMBING 1.Dr. H. Ansyarif Khalid, SE.,M.Si.AK.CA 2. Moh. Aris Pasigai, SE.,MM

NAMA Risnawati 34

TEMPAT TANGGAL LAHIR Sanrego, 15 Oktober 1993

NIM 105730287411

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Todoppuli No.9

IPK 3,43

JUDUL SKRIPSI Implementasi Anggaran Berbasis Kinerja Pada Pemerintah Daerah

Kabupaten Gowa

DOSEN PEMBIMBING 1.Dr. H. Mahmud Nuhung, M.A 2.Ismail Badollahi, SE.,M.Si.AK.CA

NAMA Lusianti 35

TEMPAT TANGGAL LAHIR Tappale, 10 September 1993

NIM 105730874411

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Sultan Alauddin

IPK 3,33

JUDUL SKRIPSI Pengaruh Operasional Ratio Dan Loan To Deposit Ratio Tehadap Profitabilitas Pada Bank Muamalat Indonesia Cabang Makassar DOSEN PEMBIMBING 1.Dr. H. Andi Rustam, SE.,MM.AK.CA

2.Faidhul Adziem,SE.,M.Si

NAMA Nurhadijah S. 36

TEMPAT TANGGAL LAHIR Ujung Pandang, 24 Februari 1993

NIM 105730238411

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Sultan Alauddin Lr. 8 No.37

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman...

NAMA Fatwiah Ramli 37

TEMPAT TANGGAL LAHIR Rappang, 08 April 1993

NIM 105730250511

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Vila Mutiara Bulorokeng Makassar

IPK 3,37

JUDUL SKRIPSI Analisis Penerapan Pernyataan Standar Akuntansi Kevansa Pada Pt. Taspen Cabang Makassar

DOSEN PEMBIMBING 1.Dr. H. Mahmud Nuhung,MA 2.Mutiarni,SE.,M.Si

NAMA Armadi Bahri 38

TEMPAT TANGGAL LAHIR Karuru, 23 Desember 1989

NIM 105730191211

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. DG. Tata III

IPK 3,28

JUDUL SKRIPSI Analisis Pengawasan Keuangan Terhadap Aktivitas Penggunaan Anggaran Pada PT. Incipna Indonesia Dimakassar

DOSEN PEMBIMBING 1.Abd. SalamHB, SE.,M.Si.AK.CA 2.Andi Arman, SE.,M.Si.AK.CA

NAMA Welianti 39

TEMPAT TANGGAL LAHIR Tappale, 15 Mei 1993

NIM 105730243211

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Talasalapang II

IPK 3,37

JUDUL SKRIPSI Analisis Prosedur Pelaksanaan Audit Operasiaonal Instansi Pemerintahan Pada Kantor Perwakilan Badan Pengawasan Keuangan Dan Pembangunan (BPKP) Prov. Sulsel

DOSEN PEMBIMBING 1.Idham Khalid, SE.,MM

2.Muchriana Muchran,SE.,M.Si.AK.CA

NAMA Hamsinah 40

TEMPAT TANGGAL LAHIR Tamacinna, 28 September 1993

NIM 105730281111

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Tamacinna

IPK 3,35

JUDUL SKRIPSI Evaluasi Kinerja Bendahara Pada Dinas Pengelolaan Keuangan Daerah

DOSEN PEMBIMBING 1.Dr. Hj. Ruliaty.MM

2.Ismail Badollahi,SE.M.Si.AK.CA

NAMA Maidah 41

FAKULTAS EKONOMI JURUSAN AKUNTANSI Halaman...

IPK 3,41

JUDUL SKRIPSI Analisis Kinerja Keuangan Berdasarkan Tingkat Bank Pada Bank Syariah Dikota Makassar (Studi Kasus PT. Bank Sulselbar) DOSEN PEMBIMBING 1.Andi Amran,SE.,M.Si,AK,CA

2.Faidul Adziem, SE.M.Si

NAMA Mursalim 41

TEMPAT TANGGAL LAHIR Bababulo, 30 Oktober 1992

NIM 105730264411

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Majeng Bababulo Kec. Pamboang

IPK 3,49

JUDUL SKRIPSI Pengaruh Financial Levarage Terhadap Rekurn On Equity (ROE) Pada PT. Telkomunikasi TBK. Di Makassar

DOSEN PEMBIMBING 1.Drs. Sultan Sarda,MM

2.Linda Arisanty Razak, SE,M.Si.AK.CA

NAMA Muh. Indaryadi 43

TEMPAT TANGGAL LAHIR Maros, 09 Agustus 1992

NIM 105730264811

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Balana I No.20

IPK 3,56

JUDUL SKRIPSI Implementasi Tax Planning Dalam Upaya Peningkatan Kinerja Perusahaan Pada PT. Bank Mandiri (Persero) Makassar DOSEN PEMBIMBING 1.H. A. Arman, SE.M.Si.AK.CA

2.Ismail Rasulong,SE.MM

NAMA Juhuriah 44

TEMPAT TANGGAL LAHIR Barupu, 14 September 1992

NIM 105730241111

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. Talasalapang 2

IPK 3,32

JUDUL SKRIPSI Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Pengukur

Kinerja Manajemen Pada PT. Industri Kapal Indonesi (Persero) DOSEN PEMBIMBING 1.Dr. H. Ansyarif Khalid, SE.,M.Si.AK.CA

2.Ismail Rasulong, SE.MM

NAMA Sudrajad.S 45

TEMPAT TANGGAL LAHIR Jeneponto, 19 Januari 1994

NIM 105730251911

TANGGAL YUDISIUM 31 Agustus 2015

ALAMAT JL. BTN Nuki Dwi Karya Blok B3/No2

IPK 3,25