BADAN PEMERIKSA KEUANGAN 1

BAB 5

UJI PETIK PEMERIKSAAN (AUDIT SAMPLING)

5.1 Gambaran Umum

Uji Petik Pemeriksaan atau Audit Sampling adalah penerapan prosedur pemeriksaan terhadap kurang dari seratus persen unsur dalam suatu saldo akun atau kelompok transaksi dengan tujuan untuk menilai beberapa karakteristik saldo akun atau kelompok transaksi tersebut. Uji petik dapat menjadi alat untuk memperoleh informasi mengenai suatu populasi tanpa melakukan pengkajian terhadap populasi tersebut secara keseluruhan. Namun demikian, uji petik tidak

dapat diterapkan pada seluruh prosedur pemeriksaan. Banyak prosedur

pemeriksaan yang tidak dapat menerapkan uji petik, diantaranya permintaan keterangan (inquiry), observasi, prosedur analitis, scanning dan reviu catatan-catatan untuk mengidentifikasi transaksi yang tidak wajar.

Uji petik yang dilakukan dalam prosedur pemeriksaan tertentu bertujuan untuk memperoleh bukti audit yang kompeten dan cukup untuk mendukung kesimpulan hasil pemeriksaan. Standar pekerjaan lapangan ketiga menyatakan “Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan auditan”.

Pelaksanaan uji petik tersebut dapat dilakukan dengan pendekatan non-statistik dan pendekatan non-statistik. Uji petik non non-statistik merupakan pendekatan pemeriksa dalam memilih sampel dan menilai hasil pemeriksaan sampel berdasarkan pertimbangan profesionalnya. Sedangkan uji petik statistik adalah pendekatan uji petik dengan menggunakan ilmu matematika sebagai sarana untuk menentukan perencanaan, pemilihan, dan evaluasi sampel. Penggunaan kedua pendekatan tersebut memerlukan pertimbangan profesional pemeriksa dalam perencanaan, pemilihan, dan evaluasi hasil sampel serta dalam menghubungkan bukti audit yang dihasilkan dari sampel dengan bukti lain dalam penarikan kesimpulan atas saldo akun atau kelompok transaksi yang berkaitan.

5.2 Penentuan Cakupan (Coverage) Pemeriksaan dan Satker

yang Akan Diperiksa

Mengingat karakteristik akuntansi pemerintah daerah yang menggunakan sistem terdistribusi, maka dokumen-dokumen atau unit sampel sebagian besar berada pada satker-satker atau SKPD-SKPD yang merupakan entitas akuntansi. Oleh karena itu, sebelum dapat menentukan jumlah sampel dan unit sampel yang akan dipilih, perlu terlebih dahulu, dengan pertimbangan tertentu dan profesional, menentukan cakupan (coverage) pemeriksaan dan satker yang akan diperiksa, karena dokumen-dokumen atau unit sampel yang akan diuji tersebar di satker-satker. Untuk tujuan pengujian ini, pemeriksa dapat menggunakan hasil analisa risiko yang telah dilakukan pada tahap sebelumnya.

Langkah-langkah mengkaitkan hasil penilaian risiko dengan penentuan cakupan (coverage) pemeriksaan dan satker yang akan diperiksa adalah sebagai berikut:

1) Penentuan risiko gabungan untuk masing-masing akun atau kelompok transaksi

Seperti yang telah dijelaskan dalam Bab 3 mengenai “Pemahaman dan Penilaian Risiko”, Pemeriksa melakukan penilaian risiko gabungan atas

individual accounts atau kelompok transaksi, dengan contoh sebagai berikut.

Akun Risiko Bawaan Pengendalian Risiko Risiko Gabungan

Kas High High High

Piutang Medium Medium Medium

Aset tetap High Medium High

Aset lainnya Medium Low Low

PNBP High High High

BADAN PEMERIKSA KEUANGAN 3

Penentuan risiko gabungan tersebut menggunakan matrik formula sebagai berikut.

Risiko Bawaan

Risiko Pengendalian

High Medium Low

High H H M

Medium H M L

Low M L L

2) Penentuan persentase coverage pemeriksaan berdasarkan rating risiko

gabungan:

Risiko Gabungan Coverage Pemeriksaan

High > 50% - 100%

Medium > 30% - 50%

Low 20% - 30%

Dengan demikian coverage pemeriksaan untuk masing-masing individual

accounts atau kelompok transaksi berdasarkan hasil penilaian risiko

gabungan tersebut adalah:

Akun Risiko Gabungan Coverage pemeriksaan

Kas High 100%

Piutang Medium > 30% - 50%

Aset tetap High > 50% - 100%

Aset lainnya Low 20% - 30%

PNBP High > 50% - 100%

Belanja High > 50% - 100%

3) Penentuan basis nilai yang akan dipakai untuk menentukan coverage

pemeriksaan sebaiknya menggunakan basis nilai berupa saldo individual

accounts atau kelompok transaksi pada LKPD-unaudited yang akan di uji petik, dengan contoh sebagai berikut.

Akun Saldo di LKPD (unaudited) % Cov. pemeriksaan Coverage* Kas Rp5.000.000.000 60% ** Piutang Rp2.500.000.000 40% Rp100.000.000 Aset tetap Rp600.000.000.000 50% Rp300.000.000.000*** Aset lainnya Rp10.000.000.000 25% Rp2.500.000.000 Pendapatan Daerah Rp280.000.000.000 50% Rp140.000.000.000 Belanja Daerah Rp300.000.000.000 60% Rp180.000.000.000

* Jika dalam tahap pelaksanaan pemeriksaan lapangan terhadap suatu akun tertentu,

Pemeriksa menemukan salah saji yang akan mengubah saldo akun tersebut sangat material, maka pemeriksa dapat merubah overage pemeriksaannya

** Untuk pemeriksaan kas, diambil dari nilai transaksi dari tahun anggaran berjalan (mutasi

debet dan kredit) bukan dari saldo akhir pada tanggal pelaporan.

*** Khusus untuk pemeriksaan aset tetap, penentuan coverage pemeriksaan dapat

menggunakan basis nilai mutasi aset tetap tahun berjalan, sepanjang berdasarkan hasil pemeriksaan sebelumnya, entitas telah melakukan inventarisasi ulang dan penilaian kembali atas aset tetap serta telah didokumentasikan, dicatat, dan dilaporkan secara memadai.

Untuk masa mendatang, dengan penerapan e-audit (electronic audit), cakupan pemeriksaan untuk akun kas dan pendapatan daerah (khususnya pendapatan transfer) dapat diambil secara populasi, mengingat adanya kemudahan akses data secara elektronik.

4) Berdasarkan perhitungan cakupan pemeriksaan untuk masing-masing akun

atau kelompok transaksi tersebut, pemeriksa memilih SKPD yang akan diuji petik untuk dapat memenuhi nilai coverage pemeriksaan. Dalam memilih satker-satker yang akan diuji petik/sampling, pemeriksa harus mempertimbangkan beberapa hal:

(1) Karakteristik akun tersebut, sebagai contoh: akun kas, penentuan coverage

pemeriksaan dilakukan secara populasi, hal ini terkait dengan tingkat risiko bawaan dari akun kas yang sangat tinggi. Sedangkan untuk pemeriksaan atau satker yang diuji petik untuk pemeriksaan akun “Belanja Daerah” akan tersebar di semua SKPD, sedangkan untuk pemeriksaan akun “Pendapatan Daerah” akan terpusat di DPPKAD/Dispenda atau satker-satker tertentu yang mengelola pendapatan.

BADAN PEMERIKSA KEUANGAN 5 (2) Hasil pengambilan sampling pada pemeriksaan sebelumnya, baik

pemeriksaan pendahuluan, PDTT, dan pemeriksaan kinerja (sepanjang cakupan pemeriksaan sebelumnya meliputi tahun anggaran yang sama dengan tahun pelaporan keuangan). Pemeriksa harus memprioritaskan untuk memilih satker-satker yang belum diuji petik pada pemeriksaan sebelumnya, kecuali terdapat pertimbangan-pertimbangan lain yang cukup signifikan, sehingga mengharuskan pengambilan sampel yang sama dengan pemeriksaan sebelumnya.

(3) SKPD yang memperoleh alokasi anggaran cukup besar dan/atau memiliki

risiko kesalahan dan/atau kecurangan yang tinggi. Contoh :

Sesuai hasil perhitungan tersebut di atas, coverage pemeriksaan untuk akun “Belanja Daerah” adalah Rp180milyar. Pemeriksa harus menentukan SKPD-SKPD yang akan diuji petik untuk dapat memenuhi nilai coverage pemeriksaan Rp180milyar, yaitu :

Beberapa pertimbangan pemilihan satker adalah sebagai berikut.

1) Menetapkan SKPD atau satker lainnya yang akan dipilih sebagai sampel

dengan pertimbangan nilai, risiko, sampel pemeriksaan sebelumnya. Misal: SKPD A dipilih karena jumlah satker yang tidak terlalu banyak namun nilai transaksi tinggi, SKPD B dipilih karena dianggap memiliki risiko kesalahan (mungkin ada informasi mengenai kejadian korupsi, dll) meskipun nilainya paling kecil, SKPD C dipilih karena nilai tertinggi, dan SKPD D dipilih karena

belum pernah diperiksa selama ini. Total nilai cakupan pemeriksaan adalah Rp180milyar. Pemeriksa dapat menambah cakupan pemeriksaan menjadi Rp200milyar, jika hal tersebut dianggap layak dan sumber daya yang ada memadai.

2) Memilih bidang-bidang atau unit-unit dibawah SKPD sehingga nilai coverage

pada SKPD terpenuhi, missal: SKPD A, Rp40milyar, sampel terpilih adalah Bidang A1 dan A2 yang memiliki nilai realisasi belanja masing-masing Rp15milyar dan Rp25milyar. Pertimbangan untuk memilih bidang/unit dapat berdasarkan nilai, risiko, jumlah satker, pertimbangan pemeriksaan sebelumnya atau hal lain yang menurut pemeriksa lebih layak.

5.3 Uji Petik Pemeriksaan

Setelah pemeriksa menetapkan cakupan (coverage) pemeriksaan dan satker yang akan diperiksa untuk masing-masing akun atau kelompok transaksi, maka pemeriksa harus menetapkan tujuan pengujian atau asersi yang akan dilakukan. Pemeriksa harus memilih prosedur pemeriksaan yang tepat untuk tujuan pengujian dan asersi yang diuji. Tidak semua pengujian atas suatu asersi menerapkan uji petik, misalnya permintaan keterangan (inquiry), observasi, prosedur analitis, scanning dan reviu catatan-catatan untuk mengidentifikasi transaksi yang tidak wajar. Pemeriksa harus dapat menentukan, berdasarkan pengalamannya, apakah suatu pengujian menerapkan uji petik atau tidak. Beberapa contoh pengujian yang mengharuskan menggunakan uji petik, yaitu:

1) Dalam pengujian pengendalian atas transaksi belanja, salah satu atribut yang

diuji adalah semua SPM yang telah diotorisasi oleh Pengguna Anggaran/Kuasa Pengguna Anggaran. Sedangkan deviasinya adalah SPM yang tidak diotorisasi atau diotorisasi oleh pejabat yang tidak berwenang.

2) Pengujian asersi keberadaan aset tetap kendaraan bermotor, pemeriksa

harus melakukan inspeksi langsung dengan cek fisik kendaraan bermotor untuk menghasilkan bukti fisik.

3) Pengujian pengendalian untuk mengetahui hak dan kewajiban aset tetap

kendaraan bermotor, pemeriksa dapat memutuskan untuk menggunakan prosedur pemeriksaan inspeksi atas dokumen surat-suratnya dan siapa yang bertanggung jawab atas penyimpanannya. Pada saat inspeksi tersebut akan diketahui apakah terdapat deviasi (penyimpangan) dari kondisi yang ditetapkan. Contoh: kendaraan bermotor tersebut ternyata tidak mempunyai surat-surat, berarti ada deviasi atas pengendalian atas hak dan kewajiban aset tersebut dari yang seharusnya.

BADAN PEMERIKSA KEUANGAN 7

Secara umum tahap-tahap yang harus dilakukan baik dalam pelaksanaan uji petik dengan pendekatan non-statistik maupun statistik adalah sebagai berikut.

1) Penentuan tujuan pengujian

Pemeriksa harus menetapkan tujuan pengujian atau asersi yang akan dilakukan. Asersi akan menentukan pengujian apakah pengujian pengendalian atau pengujian substantif. Pengelompokan ini diperlukan pula untuk menetapkan jenis pendekatan uji petik apa yang akan digunakan (misalnya, jika menggunakan uji petik statistik, apakah atribut atau variabel). Misalnya, untuk asersi keberadaan melalui pengujian substantif atas aset tetap kendaraan bermotor, pemeriksa harus melakukan observasi langsung dengan cek fisik kendaraan bermotor untuk menghasilkan bukti fisik.

2) Pendefinisian populasi dan unit uji petik

Populasi merupakan seluruh data yang ingin digeneralisir oleh pemeriksa. Sedangkan unit uji petik merupakan unsur atau elemen didalam populasi, baik itu dokumen, transaksi, ataupun item-item yang memiliki karakteristik yang akan diukur oleh pemeriksa untuk membuat estimasi mengenai karakteristik seluruh populasi. Berarti berkaitan dengan tujuan menguji keberadaan kendaraan bermotor maka populasinya merupakan seluruh kendaraan bermotor pada akun aset tetap, sedangkan unit uji petiknya bisa berupa kendaraan roda empat dan roda dua.

3) Penentuan ukuran sampel

Dalam tahap ini jumlah ukuran sampel ditentukan dengan mempertimbangkan beberapa faktor. Hasil pengujian pengendalian akan mempengaruhi pengujian selanjutnya. Contoh: ketika hasil pengujian pengendalian ternyata kendaraan roda empat tidak memiliki garasi sendiri dan tidak dilengkapi surat kepemilikian, maka pengujian substantif atas kendaraan harus diperbanyak untuk bisa menjawab kecukupan bukti kesimpulan bahwa keberadaan kendaraan roda empat tidak bisa diyakini kebenarannya.

4) Seleksi unit sampel dan pelaksanaan pengujian

Pada tahap ini, pemeriksa harus mempertimbangkan bagaimana sampel akan dipilih sehingga sampel yang dipilih dapat mewakili populasi dan setiap anggota populasi harus memiliki kesempatan yang sama untuk dipilih. Setelah sampel yang mewakili populasi terpilih dilakukan pengujian terhadap unsur-unsur yang terpilih sebagai sampel tersebut.

Dalam pelaksanaan, pemeriksa harus menentukan teknik pemilihan sampel yang akan dilakukan, misalnya random sampling atau stratified sampling. Keputusan pemeriksa untuk menentukan teknik pengambilan sampel tertentu akan tergantung pada kondisi populasinya. Jika sudah melihat populasi kendaraan bermotor dan bisa dikelompokkan lagi menjadi roda empat jenis sedan atau jenis mobil niaga, maka pemeriksa harus menentukan teknik pemilihan sampelnya, apakah masing-masing kelompok diambil wakilnya (stratified sampling) atau random terhadap seluruh kendaraan bermotor yang berada di kantor pusat saja (teknik pengambilan sampel secara rinci akan dibahas pada bagian berikutnya pada bab ini).

Tahap pemilihan sampel dan pelaksanaan pengujian serta tahap evaluasi merupakan bagian dari tahap pelaksanaan pemeriksaan, yakni dalam rangka mengumpulkan bahan bukti untuk menguji suatu asersi.

5) Evaluasi dan dokumentasi

Tahap evaluasi merupakan tahapan penerjemahan hasil, ekstrapolasi/proyek hasil, pertimbangan aspek kualitatif, sampai pengambilan kesimpulan. Ketika memproyeksikan suatu hasil pada populasi untuk menarik kesimpulan, pemeriksa harus mempertimbangkan risiko uji petik, seperti apakah hasil yang diperoleh.

Uji petik pemeriksaan dapat dilakukan dengan menggunakan pendekatan statistik dan non-statistik (judgement). Selain itu kedua pendekatan tersebut dapat diterapkan untuk pengujian pengendalian dan pengujian substantif, dengan uraian sebagai berikut.

5.3.1 Pendekatan Uji Petik Non-Statistik (Judgement)

Dalam menentukan sampel dengan pendekatan non-statistik, pemeriksa harus sudah melakukan atau memiliki:

1) pemahaman yang baik terhadap proses bisnis entitas; 2) reviu internal control telah dilakukan secara memadai; dan 3) prosedur analitis.

Penggunaan metode judgement dapat dilakukan juga untuk pengujian pengendalian maupun pengujian substantif. Proses penentuan uji petik yang dilakukan untuk kedua pengujian tersebut tidak berbeda, tetapi tergantung karakter akun yang akan diuji. Tahapan-tahapan penentuan sampel dengan pendekatan non-statistik adalah sebagai berikut.

BADAN PEMERIKSA KEUANGAN 9 1) Penentuan tujuan pengujian

Dalam hal pengujian pengendalian, misalnya pemeriksa menetapkan tujuan pengambilan uji petik untuk menguji atas approval dan authorization yang terdapat pada penerbitan SPM.

2) Pendefinisian populasi dan unit uji petik/sampel

Berkaiatan dengan tujuan uji petik untuk menguji approval dan authorization dalam penerbitan SPM, maka populasinya adalah jumlah seluruh SPM yang diterbitkan dalam periode tersebut. Sedangkan unit uji petiknya dapat berupa beberapa SPM yang diterbitkan pada bulan-bulan tertentu sesuai dengan pertimbangan pemeriksa.

3) Penentuan ukuran sampel

Setelah pemeriksa menentukan unit sampel yang akan diambil maka pemeriksa menentukan jumlah sampel yang mencukupi berdasarkan pertimbangan profesional. Misalnya: Setelah memilih unit sampel belanja-belanja di akhir tahun sebagai target pemilihan dan pengujian sampel, pemeriksa perlu menentukan berapa belanja di akhir tahun yang akan diuji. Untuk menetapkan besarnya jumlah dan nilai unsur yang akan diambil harus mempertimbangkan hasil penentuan coverage pemeriksaan dan satker yang akan diperiksa seperti yang telah diuraikan di atas untuk akun yang telah ditetapkan, yaitu:

Akun Saldo di LKPD (unaudited) % Cov. pemeriksaan Coverage

Kas Rp5.000.000.000 60% Rp3.000.000.000*) Piutang Rp2.500.000.000 40% Rp1.000.000.000 Aset tetap Rp600.000.000.00 0 50% Rp300.000.000.000 *) Aset lainnya Rp10.000.000.000 25% Rp2.500.000.000 Pendapatan Daerah Rp280.000.000.000 50% Rp140.000.000.000 Belanja Daerah Rp300.000.000.00 0 60% Rp180.000.000.000 * Untuk pemeriksaan kas diambil dari nilai transaksi dari tahun anggaran berjalan (mutasi

** Khusus untuk pemeriksaan aset tetap, penentuan coverage pemeriksaan dapat menggunakan basis nilai mutasi aset tetap tahun berjalan, sepanjang berdasarkan hasil pemeriksaan sebelumnya, entitas telah melakukan inventarisasi ulang dan penilaian kembali atas aset tetap serta telah didokumentasikan, dicatat, dan dilaporkan secara memadai.

Selain pertimbangan tersebut, pemeriksa juga masih memungkinkan mempertimbangkan kelayakan jumlah sampel disesuaikan dengan kondisi senyatanya, dengan memperhitungkan:

(1) Cost dan benefit (2) Waktu pemeriksaan (3) Jumlah SDM yang dimiliki

(4) Signifikansi akun yang diuji terhadap laporan keuangan

Misalnya: Populasi adalah 2000 dokumen senilai Rp2milyar dan risiko gabungan tinggi. Setelah menggunakan pertimbangan sebelumnya, didapatkan jumlah sampel sebesar 10% x 2000 = 200 atau senilai Rp500juta. Namun demikian, waktu pemeriksaan sangat sempit dan SDM yang dimiliki hanya sedikit. Oleh karena itu pemeriksa memutuskan untuk mengurangi sampel menjadi 100 sampel. Jika pemeriksa memutuskan untuk memodifikasi jumlah sampel berdasarkan pertimbangan profesional, maka pemeriksa harus menuangkan pertimbangan-pertimbangan tersebut dalam kertas kerja pemeriksaan.Pemeriksa dapat memperbesar cakupan pemeriksaan jika berdasarkan hasil pemeriksaan menunjukkan bahwa nilai akun dikoreksi secara signifikan.

4) Menentukan unit-unit sampel yang akan dijadikan target pengambilan sampel

Dalam menentukan unit-unit sampel yang akan dijadikan target pengambilan dan pengujian, pemeriksa mempertimbangkan hasil pemahaman SPI,

analytical review, dan analisa risiko yang telah dilakukan.

Contoh–contoh penggunaan judgement dalam menentukan unit sampel yang akan diambil antara lain sebagai berikut:

(1) Jika dari hasil penilaian internal control pemeriksa menemukan adanya

kelemahan signifikan yang spesifik dan berpengaruh terhadap laporan keuangan, maka pemeriksa dapat melakukan pengujian yang terfokus pada kelemahan yang ditemukan.

BADAN PEMERIKSA KEUANGAN 11

Contoh :

(1)) Pemeriksa menemukan adanya kelemahan dalam sistem pemungutan dan penyetoran Pendapatan Daerah, maka pemeriksa melakukan uji substantif pada bukti-bukti yang mengarah pada permasalahan, antara lain: Surat Ketetapan Pajak Daerah/SKPD atau SKRD, bukti-bukti setor atau surat tanda setoran, nota debet atau nota kredit, rekening koran dan lain-lain.

(2)) Pemeriksa menemukan adanya kelemahan dalam system pembayaran Belanja Pegawai, maka pemeriksa melakukan uji substantif pada bukti-bukti yang mengarah pada permasalahan, antara lain: SP2D belanja pegawai ke SKPD, jumlah pegawai sesuai data kepegawaian di BKD, daftar nominatif dan kuitansi penerimaan gaji dari pegawai, dan lain-lain.

(3)) Belanja sosial (bansos) tanpa prosedur pertanggung- jawaban, maka pemeriksa melakukan uji substantif pada rincian pengeluaran bansos, dasar/bukti-bukti pengeluaran bansos, dokumen penyerahan bansos ke sasaran dan sebagainya.

(2) Jika pengelolaan kas di Bendahara Pengeluaran tidak tertib atau tidak

menyelenggarakan Buku Kas Umum dan buku-buku pembantu lainnya, pemeriksa harus melakukan cash opname dan pengujian atas bukti-bukti pertanggungjawaban uang persediaan dan bukti setor kembali ke Kas Daerah.

(3) Jika tujuan langkah pemeriksaan sudah jelas, misalnya untuk menemukan

belanja akhir tahun yang pertanggungjawabannya tidak valid maka sampel yang dipilih adalah dokumen-dokumen belanja yang terjadi akhir tahun.

(4) Jika dalam analytical review, pemeriksa melihat adanya hubungan tidak

normal antar akun, misal akun belanja modal dengan aset tetap, atau adanya tren yang tidak normal misal realisasi belanja modal menumpuk di akhir tahun, maka sampel yang akan dipilih difokuskan pada berita-berita acara serah terima di akhir tahun karena kemungkinan besar terdapat proyek yang belum selesai akan tetapi berita acara sudah dibuat selesai dan dibayar. Jika terjadi ketidaksejalanan antara perubahan belanja pegawai dengan perubahan jumlah pegawai entitas, pemeriksa disarankan agar melakukan sampling terhadap pengeluaran belanja pegawai tersebut untuk bulan-bulan dimana terjadi kondisi tersebut.

(5) Jika terjadi belanja yang signifikan diluar siklus yang normal, disarankan

agar pemeriksa melakukan sampling terhadap belanja tersebut. Contoh: pengeluaran belanja yang signifikan pada Badan Koordinasi Penanganan Bencana umumnya terjadi pada saat terjadi bencana atau satu sampai dengan dua bulan setelah terjadinya bencana. Oleh karena itu, jika terjadi pengeluaran belanja yang signifikan pada periode bulan keempat setelah terjadinya bencana atau sebelum terjadinya bencana, disarankan agar pemeriksa melakukan sampling terhadap pengeluaran belanja tersebut.

(6) Jika terjadi pola pengeluaran belanja yang tidak biasa, disarankan agar

pemeriksa melakukan sampling terhadap pengeluaran belanja tersebut. Contoh: Pencairan SP2D oleh SKPD di akhir tahun anggaran yang jauh lebih besar dibandingkan dengan pencairan SP2D bulan-bulan sebelumnya. Jika hal tersebut terjadi, disarankan agar pemeriksa melakukan uji petik pengeluaran belanja pada SKPD A pada bulan-bulan tersebut.

Dalam memilih unit sampel berupa akun yang akan disampel dan diuji, pemeriksa mempertimbangkan siklus akun terkait. Misalnya: ketika pemeriksa memutuskan akan mengambil sampel akun belanja modal, maka pemeriksa sekaligus akan mengambil sampel pada akun aktiva tetap terkait belanja modal tersebut.

5) Evaluasi Hasil Uji Petik

Setelah melakukan pengujian dan menemukan ada beberapa kesalahan. Pemeriksa tidak dapat langsung memroyeksikan kesalahan tersebut ke populasi. Pemeriksa harus menggunakan judgement dengan beberapa pertimbangan:

(1) Besarnya nilai temuan dibandingkan TE. Jika melebihi TE, maka akun

tersebut dapat dipertimbangkan mempengaruhi opini.

(2) Frekuensi terjadinya kesalahan. Jika kesalahan yang ditemukan hanya

kasus yang terjadi pada satu waktu tertentu maka kesimpulan akan berbeda dengan kesalahan yang sudah umum terjadi dan frekuensi keterjadiannya pada beberapa waktu tertentu dalam satu tahun. Misalnya, kesalahan yang terjadi 3 kali dalam setahun dan umum terjadi seperti kesalahan mata anggaran belanja barang ke belanja modal akan menyebabkan pemeriksa berkesimpulan kesalahan serupa banyak terjadi dan mempengaruhi kewajaran akun. Sedangkan kesalahan yang tidak umum terjadi dan hanya terjadi dalam satu waktu tertentu mungkin menyebabkan pemeriksa berkesimpulan kesalahan sejenis tidak banyak terjadi dan tidak mempengaruhi kewajaran akun.

BADAN PEMERIKSA KEUANGAN 13 (3) Unsur tindak pidana. Jika terdapat unsur tindak pidana dalam satu temuan

maka pemeriksa harus waspada dan berupaya memperluas pengujian untuk mendapatkan keyakinan awal bahwa indikasi tindak pidana eksis atau tidak. Pemeriksa sebaiknya mempertimbangkan bahwa tindak pidana tersebut mempengaruhi kewajaran akun.

(4) Penyebab kesalahan apakah disebabkan oleh sistem aplikasi atau

kesalahan personil. Jika kesalahan disebabkan karena kelemahan sistem aplikasi maka kemungkinan besar kesalahan akan mempengaruhi kewajaran akun.

6) Mendokumentasikan perencanaan, pemilihan, pengujian dan evaluasi hasil.

Pemeriksa mendokumentasikan setiap langkah penetapan uji petik dan hasilnya dalam Kertas Kerja Pemeriksaan (KKP). Dokumentasi setidaknya berisi dasar penentuan lokasi/satker yang akan diperiksa, pendekatan sampel yang digunakan dan alasannya, tujuan pengujian, definisi populasi dan unit sampling, ukuran sample, pemilihan sampel, hasil pelaksanaan pengujian, dan evaluasi hasil pengujian.

5.3.2 Pendekatan Uji Petik Statistik

Berbeda dengan pendekatan non-statistik (judgement), dalam melakukan pengujian pengendalian (Control Testing) dan pengujian substantif (substantive

testing) metode uji petik yang digunakan berturut-turut adalah Attribute Sampling dan Monetary Unit Sampling/Variable Sampling. Berikut merupakan tabel

hubungan metode uji petik dengan jenis pengujian yang digunakannya.

No. Metode Uji Petik Jenis Pengujian

1. Attribute Sampling Pengujian Pengendalian 2. Variable Sampling Pengujian Substantif 3. Monetary unit Sampling Pengujian Substantif

Apakah dalam setiap pemeriksaan pengujian pengendalian harus selalu dilakukan? Jawabannya tidak. Pemeriksa dapat melihat kaitan antara risiko pengendalian awal yang telah ditetapkan dengan pendekatan yang digunakan dalam strategi pemeriksaan sebagai berikut.

Risiko Pengendalian Pendekatan Pemeriksaan

High (Maximum) Sangat tidak mengandalkan pengendalian. Pemeriksa dapat melakukan pengujian substantif langsung tanpa test of control (substantive approach).

Medium Sebagian mengandalkan pengendalian. Pemeriksa dapat melakukan test of control yang kemudian dilanjutkan dengan pengujian substantif. (Test of control and substantive approach)

Low

Sangat mengandalkan pengendalian. Pemeriksa dapat melakukan

test of control saja. Jika diperlukan, pengujian substantif sangat

terbatas seperti analytical substantive procedure. (Test of control

approach)

Dengan mempertimbangkan risiko pengendalian awal dan kaitannya dengan pendekatan pemeriksaan, maka pemeriksa dapat menentukan apakah melakukan pengujian pengendalian dan atau substantif.

Berikut merupakan tahapan-tahapan penentuan sampel dengan pendekatan statistik dalam pengujian pengendalian dan pengujian substantif:

1) Pengujian Pengendalian (Attribute Sampling)

Pengujian pengendalian meliputi langkah-langkah sebagai berikut.

(1) Penetapan tujuan pengujian

Dalam attribute sampling, tujuan pengujian adalah untuk mengetahui apakah sampel-sampel yang mewakili populasi telah sesuai dengan atribut yang sebelumnya telah didefinisikan.

(2) Pendefinisian populasi dan unit uji petik/sampel

Atribut merupakan kualitas/sifat yang berkaitan dengan populasi yang diuji petik, sedangkan deviasi merupakan atribut yang negatif atau defektif, terkadang disebut pula sebagai kekeliruan (error). Misalnya, di dalam pengujian pengendalian dan substantif atas transaksi belanja, salah satu atribut yang diuji adalah bahwa semua SPM telah diotorisasi oleh Pengguna Anggaran, sedangkan deviasinya adalah jika ada SPM yang dicairkan namun tidak diotorisasi atau diotorisasi oleh pejabat yang tidak berwenang.

Misalnya, di dalam pengujian pengendalian atas transaksi belanja, ditetapkan populasi adalah seluruh SPM yang telah diterbitkan dan telah dicairkan melalui penerbitan SP2D dari KPPN selama tahun anggaran

BADAN PEMERIKSA KEUANGAN 15

yang diperiksa. Dalam hal ini diketahui bahwa jumlah SPM yang telah diterbitkan adalah 20.000 lembar sehingga populasinya adalah 20.000 dan unit samplingnya adalah dokumen SPM beserta dokumen pendukungnya.

(3) Penentuan ukuran sampel

Untuk menentukan ukuran sampel, pemeriksa terlebih dahulu menentukan parameter-parameter sebagai berikut.

(1)) Penetapan tolerable exception rate (TER)

Tolerable Exception Rate (TER) atau Upper Error Limit (UEL)

merupakan tingkat kekeliruan di dalam sampel yang diuji yang masih dapat diterima untuk tetap menyimpulkan bahwa pengendalian berjalan efektif dan/atau jumlah salah saji di dalam transaksi yang ditemukan masih dapat diterima.

Contoh, jika untuk atribut adanya otorisasi dari Pengguna Anggaran pada SPM, pemeriksa menetapkan TER atau UEL 5%, hal ini berarti pemeriksa memutuskan bahwa jika ditemukan 5% dari sampel SPM tidak diotorisasi, maka pengendalian masih efektif sesuai dengan risiko pengendalian yang ditetapkan pada perencanaan pemeriksaan. Penentuan besarnya TER sangat tergantung pada penilaian pemeriksa terhadap keandalan pengendalian intern. Dalam juknis ini terdapat tiga tingkatan TER yang disarankan untuk masing-masing tingkat risiko pengendalian yang direncanakan.

Risiko Pengendalian Awal TER

High (Maximum) Tidak melakukan pengujian pengendalian

Medium 6%-10%

Low 3%-5%

(2)) Penetapan tingkat keandalan atau tingkat keyakinan

Tingkat keandalan atau tingkat keyakinan merupakan probabilitas benar dalam mempercayai efektivitas pengendalian intern. Tingkat keandalan atau tingkat keyakinan merupakan kebalikan dari Accepted

Risk of Assesing Control Risk Too Low (ARACR). ARACR merupakan

tingkat risiko yang masih dapat diterima oleh pemeriksa karena telah menyimpulkan bahwa pengendalian masih berjalan efektif ketika pada

kenyataannya pengendalian tidak berjalan efektif. Dalam pengujian pengendalian, umumnya pemeriksa dapat menggunakan tingkat keandalan sebesar 90%, 95% atau 99%. Penentuan besarnya tingkat keandalan yang akan digunakan akan tergantung kepada kepercayaan pemeriksa terhadap pengendalian intern entitas yang diperiksa.

(3)) Penetapan expected error rate (EER)

Expected Error Rate (EER) merupakan jumlah kesalahan yang

diperkirakan akan terjadi dalam populasi. Hal ini biasanya ditetapkan berdasarkan pengalaman pemeriksa sehingga memerlukan pertimbangan professional Misalnya, berdasarkan pengalaman tahun lalu pemeriksa memperkirakan bahwa kesalahan yang ditemukan tidak lebih dari 2%, dengan demikian EER adalah 2%. Namun dalam hal pemeriksa tidak memiliki pengalaman mengenai besarnya kesalahan dalam suatu populasi, maka ia dapat mengambil 50 sampel awal untuk menaksir tingkat kesalahan yang terdapat dalam populasi. Misalnya dari pemeriksaan atas 50 sampel, ditemukan satu penyimpangan, maka taksiran expected error rate-nya adalah sebesar 2% (1:50). Setelah menetapkan parameter-parameter diatas, ukuran sampel dapat ditetapkan dengan menggunakan software pemeriksaan seperti ACL dengan menggunakan perintah Size setelah memasukkan parameter jumlah populasi, tingkat keandalan, EER dan UEL, atau secara manual dengan menggunakan tabel Penentuan Ukuran Sampel sesuai dengan tingkat keandalan seperti yang dapat dilihat pada Lampiran 5.1.

Dari penentuan ukuran sampel ini sekaligus akan diperoleh jumlah kesalahan yang masih dapat diterima (NTE) oleh pemeriksa tanpa harus menurunkan atau menaikkan tingkat risiko pengendalian yang telah ditetapkan sebelumnya. Pada tabel Penentuan Ukuran Sampel, NTE ditunjukkan dengan angka dalam tanda kurung.

(4) Pemilihan Sampel dan Pelaksanaan Pengujian

Setelah mendapatkan jumlah sampel, Pemeriksa dapat melakukan pemilihan sampel dengan menggunakan metode random (probabilistic

approach) secara otomatis di ACL, metode sistematik dengan

menggunakan penambahan nilai tertentu (mis: incremental 10 angka), stratifikasi atau menggunakan judgment untuk memilih item-item mana saja yang akan dipilih.

BADAN PEMERIKSA KEUANGAN 17 (5) Evaluasi Hasil Uji Petik

Jika dari hasil uji petik ditemukan kesalahan/deviasi lebih kecil atau sama dengan NTE, maka hasil uji petik tersebut mendukung kesimpulan tentang tingkat keandalan (ARACR) serta tingkat UEL. Misalnya, jika dengan tingkat keyakinan 95%, EER 2% serta UEL 5% yang ditetapkan didapatkan nilai NTE sama dengan 6, dan hasil uji petik ditemukan deviasi sebanyak 5, maka dapat disimpulkan bahwa pengendalian telah berjalan efektif namun terdapat risiko sebesar 5% bahwa pemeriksa salah memberikan kesimpulan. Bila tidak demikian, misalnya ditemukan deviasi lebih dari pada 6, maka pemeriksa perlu memperbaiki tingkat EER ataupun ARACR yang ditetapkan. Baik deviasi yang ditemukan lebih besar maupun lebih kecil daripada NTE, pemeriksa perlu meng-update matriks penilaian risiko terutama jika ada perubahan tingkat risiko pengendalian yang ditetapkan pada tahap penilaian risiko.

Contoh penggunaan metode uji petik atribut (attribute sampling) dapat dilihat pada Boks 1 di bawah ini.

Boks 1

CONTOH PENERAPAN METODE UJI PETIK ATRIBUT (ATTRIBUTE SAMPLING)

Sebagai bagian dari pengujian atas pos belanja, pemeriksa melakukan pengujian pengendalian terhadap otorisasi Surat Perintah Membayar (SPM).

Penetapan tujuan pengujian: uji petik ini dilakukan untuk menguji apakah proses pengendalian dalam penerbitan SPM sebagai dokumen otorisasi untuk transaksi belanja berjalan efektif.

Penetapan atribut dan deviasi: Karena pengujian ditujukan untuk mengetahui pengendalian terhadap otorisasi SPM, maka atributnya yang ditetapkan adalah SPM telah diotorisaasi oleh Pengguna Anggaran, sedangkan deviasinya adalah jika ada SPM yang dicairkan namun tidak diotorisasi atau diotorisasi tapi tidak oleh pejabat yang berwenang.

Pendefinisian populasi dan unit sampling: Populasi yang akan diambil sampelnya berupa 20.000 lembar SPM.

Penentuan metode pemillihan sampel: simple random sampling.

Penetapan TER: Pemeriksa menetapkan tingkat tolerable error (TER) sebesar 5%.

Penetapan tingkat keandalan: Pemeriksa menetapkan tingkat keandalan sebesar 95%, atau tingkat ARACR (risiko menilai risiko pengendalian terlalu rendah) sebesar 5%.

Penetapan EER: Berdasarkan pengalaman tahun sebelumnya pemeriksa menetapkan

expected error rate (EER) sebesar 2%.

Penentuan ukuran sampel ditetapkan dengan merujuk pada table ukuran sampel untuk uji petik atribut dengan tingkat keandalan/keyakinan 95% seperti yang tercantum pada Lampiran 5.1. Pada tabel tersebut dengan tingkat keyakinan 95%, pilih EER sebesar 2%

dan TER sebesar 5%, diperoleh jumlah sampel sebesar 181 unsur. Dengan melihat tabel tersebut, selain diperoleh ukuran sampel, juga diperoleh nilai NTE (kesalahan yang masih dapat diterima) yang ditunjukkan dengan angka dalam kurung disamping ukuran sampel, yaitu 4.

Pemilihan sampel: Setelah jumlah sampel yang harus dipilih diketahui, maka pemeriksa harus memilih sampel tersebut dari keseluruhan populasi. Dalam hal ini pemeriksa harus memilih 181 unsur diantara 20.000 lembar SPM yang ada. Teknik penyeleksian 181 unsur dari 20.000 dapat dilakukan dengan memilih teknik pemilihan sampel tertentu, misalnya

simple random sampling.

. Pelaksanaan pengujian: Setelah 181 SPM terpilih sebagai sampel, pemeriksa memeriksa atribut yang ditetapkan sebelumnya, berupa SPM yang ditandatangani oleh Pengguna Anggaran. Pemeriksa harus mencatat berapa kali ia menemukan SPM yang tidak diotorisasi dengan semestinya.

. Evaluasi hasil uji petik: Misalnya, setelah memeriksa 181 SPM, pemeriksa menemukan terdapat 3 lembar SPM yang tidak diotorisasi dengan semestinya, jumlah kesalahan tersebut kemudian dibandingkan dengan NTE yang diperoleh sebelumnya, yaitu 4. Karena jumlah kesalahan yang diperoleh masih lebih kecil dari nilai NTE, maka pemeriksa dapat menyimpulkan bahwa pengendalian telah berjalan efektif namun terdapat risiko sebesar 5% bahwa pemeriksa salah memberikan kesimpulan.

2) Pengujian Substantif (Monetary Unit Sampling)

Pengujian substantif meliputi langkah-langkah sebagai berikut.

(1) Penetapan tujuan pengujian

Dalam juknis ini, uji petik satuan mata uang ditetapkan untuk digunakan dalam pengujian substantif. Karena itu tujuan yang ditetapkan adalah menguji apakah akun-akun yang terdapat pada laporan keuangan telah disajikan secara wajar.

(2) Mendefinisikan populasi dan unit samplingnya. Misalnya, untuk pengujian

substantif atas transaksi belanja, ditetapkan populasi adalah seluruh SPM yang telah diterbitkan dan telah dicairkan melalui penerbitan Surat Perintah Pencairan Dana (SP2D) dari BUD selama tahun anggaran yang diperiksa. Dalam hal ini diketahui bahwa jumlah SPM yang telah diterbitkan adalah 20.000 lembar sehingga populasinya adalah 20.000 dan unit sampling-nya adalah dokumen SPM beserta dokumen pendukungnya.

(3) Menentukan tingkat reliability factor untuk risk of incorrect acceptance (β

risk). Risk of incorrect acceptance (β risk) adalah risiko yang masih dapat diterima oleh pemeriksa karena telah menerima bahwa hasil uji petik mendukung kesimpulan bahwa saldo yang tercatat tidak mengandung

BADAN PEMERIKSA KEUANGAN 19

salah saji material padahal sebenarnya terdapat salah saji material. Untuk memilih nilai β risk auditor harus menggunakan judgment dan mempertimbangkan risiko. Namun, mengingat kondisi akuntabilitas pemerintah yang saat ini masih banyak memiliki kelemahan sistem pengendalian dalam hampir semua kegiatan/transaksi maka β risk yang layak dipilih adalah 1-10%. Namun juga auditor memiliki pertimbangan lain yang layak maka auditor dapat memiliki tingkat risiko β yang lain.

(4) Menentukan tolerable misstatement, expected misstatement, dan expansion factor. Tolerable misstatement adalah sama dengan tolerable error per akun yang telah dialokasikan pada saat penentuan tolerable error. Expected misstatement adalah perkiraan nilai kesalahan yang mungkin

terjadi. Untuk menentukan EM maka auditor harus mempertimbangkan temuan-temuan tahun sebelumnya atau hasil pemeriksaan interim. Jika auditor menghitung EM maka Expansion Factor harus dipilih menggunakan tabel pada lampiran 5.2.

(5) Penentuan ukuran sampel

Rumus menentukan besarnya sampel adalah:

Keterangan:

N : Ukuran Sampel

BV : Nilai buku (Nilai yang tercatat untuk setiap unsur)

RF : Faktor keandalan (Reliability Factor), yaitu suatu faktor untuk menyatakan risiko atas penerimaan yang salah, dengan asumsi tidak ada kekeliruan (nol kekeliruan). RF0 (untuk kekeliruan yang

diharapkan = nol, atau U) disajikan pada Lampiran 5.2.

TM : Salah saji yang dapat diterima (Tolerable Misstatement), yaitu salah saji maksimum yang boleh ada dalam populasi tanpa membuat laporan keuangan dianggap memberikan pandangan/ pengarahan yang salah (misleading).

EM Salah saji yang diharapkan (Expected Misstatement), yaitu estimas Pemeriksa pemeriksa atas salah saji moneter dalam populasi. Biasanya hal ini diestimasikan berdasarkan pengalaman masa lalu dan pengetahuan mengenai entitas yang diperiksa

EF : Faktor ekspansi (Expansion Factor), yaitu suatu faktor atas salah saji yang diharapkan, juga menggambarkan penerimaan yang salah. Nilai faktor ekspansi disajikan pada Lampiran 5.2.

(6) Pemilihan Sampel dan Pelaksanaan Pengujian

Tahap pemilihan sampel dan pelaksanaan pengujian pada monetary unit

sampling meliputi:

(1)) Pemilihan Sampel

Pemilihan sampel dapat dilakukan dengan menggunakan software pemeriksaan seperti ACL dengan memasukkan perintah random setelah memasukkan beberapa parameter seperti yang telah disebutkan di atas, atau secara manual dengan menggunakan tabel nomor acak seperti telah diilustrasikan pada bagian metode pemilihan sampel.

(2)) Melakukan prosedur pemeriksaan

Lakukan prosedur pemeriksaan terhadap sampel yang terpilih sesuai dengan tujuan pemeriksaan yang ingin dicapai.

(7) Evaluasi Hasil Uji Petik

Setelah auditor menyelesaikan pengujian pemeriksaan atas unit fisik yang terkait dengan unit moneter yang dipilih, ia akan mengevaluasi kekeliruan yang ditemukan. Untuk mengevaluasi kekeliruan yang ditemukan langkah yang dilakukan adalah mengevaluasi nilai salah saji moneter maksimum (Max) yang kemudian dibandingkan dengan nilai salah saji yang dapat diterima (TM). Apabila nilai max sama atau lebih kecil dari nilai TM, maka hasil pemeriksaan sampel akan mendukung kesimpulan pemeriksa, bahwa populasi yang terwakili dengan sampel tersebut tidak mengandung salah saji.

Cara menghitung nilai max adalah:

Ket:

Max : Salah saji moneter maksimum BV : Nilai buku

UMLx : Batas atas salah saji (upper misstatement limit) N : Jumlah/ukuran sampel

BADAN PEMERIKSA KEUANGAN 21

Estimasi nilai salah saji moneter maksimum di dalam populasi dapat disaring kembali dengan menggunakan informasi tambahan yang diperoleh di dalam sampel, dengan mempertimbangkan hal-hal sebagai berikut: 1) Batasan dasar (Basic bound)

Jika tidak ditemukan adanya salah saji, pemeriksa akan mengestimasikan Max sebagai.

Dengan tidak adanya salah saji, nilai tersebut akan merupakan batasan dasar (basic bound). Apapun hasil pengujian sampel, pemeriksa akan selalu mengestimasikan jumlah moneter maksimum dari overstatement setidaknya sebesar batasan dasar (basic bound) untuk tingkat risiko yang telah ditetapkan.

2) Kesalahan (tainting)

Tentukan nilai tainting t untuk setiap unit fisik yang mengandung kesalahan, catat setiap t dalam salah satu dari dua kelompok berikut: understatement atau overstatement. Setelah seluruh tainting ditentukan, urutkan setiap kelompok mulai dari yang terbesar sampai yang terkecil (t1 = tainting dengan nilai salah saji relatif yang terbesar, t2 = tainting dengan nilai salah saji relatif terbesar kedua, dan seterusnya). Kemudian hitung Max, setelah memperhitungkan tainting. 3) Overstatement saja

Peningkatan dalam Pemeriksaan dengan ditemukannya satu

4) Overstatement dan understatement

Ketika ditemukan baik overstatement maupun understatement dalam sampel yang dipilih, apabila ukuran sampel telah cukup memadai, maka nilai bersih overstatement maksimum adalah:

Jika auditor menemukan bahwa dengan menerapkan pendekatan di atas ternyata menghasilkan nilai bersih yang lebih kecil dari batasan dasar (basic bound) atau jumlah kesalahan understatement melebihi jumlah kesalahan overstatement, maka auditor perlu secara teliti menguji kembali pertimbangannya dalam menggunakan pendekatan

Monetary Unit Sampling (MUS). Jika diperlukan, auditor perlu mengganti pendekatan MUS yang digunakannya dengan pendekatan yang menggunakan sampel variabel. Jika auditor memutuskan, setelah melakukan pengujian ulang, bahwa penggunaan pendekatan MUS tetap sesuai, maka auditor akan mengestimasi NetMaxo/s

setidak-tidaknya sebesar batasan dasar (basic bound), untuk tingkat risiko yang telah ditetapkan.

Dalam melakukan evaluasi, auditor harus menyimpulkan apakah nilai buku yang dilaporkan dapat diterima dengan membandingkan antara max atau NetMaxo/s, yang relevan dengan TM.

BADAN PEMERIKSA KEUANGAN 23

Contoh penggunaan metode MUS dapat dilihat pada Boks di bawah ini. Boks 2 :

CONTOH PENERAPAN METODE UJI PETIK SATUAN MATA UANG

(MONETARY UNIT SAMPLING)

Pemeriksa menggunakan metode uji petik satuan mata uang untuk menilai kewajaran saldo piutang. Akun piutang bernilai Rp50.000.000.000, pemeriksa mentolerir risiko beta sebesar 5%, Besarnya kesalahan maksimum yang dapat ditolerir adalah Rp600.000.000 pemeriksa memperkirakan adanya kesalahan sebesar Rp50.000.000.

Diasumsikan bahwa pekerjaan lapangan menunjukkan bahwa terdapat dua

overstatement, yaitu Rp5.000.000 dari nilai buku Rp10.000.000 dan

Rp16.000.000 dari nilai buku Rp20.000.000. Dari contoh tersebut, maka diketahui: BV = 50.000.000.000

TM = 600.000.000 β = 5%

EM = 50.000.000

RF = 3 (Lihat lampiran 5.2 RF dengan risiko 5%) EF = 1,6 (Lihat lampiran 5.2 EF dengan risiko 5%) UML0 = 3 (Lihat lampiran 5.3 UML dengan risiko 5%) UML1 = 4,8 (Lihat lampiran 5.3 UML dengan risiko 5%) UML2 = 6,3 (Lihat lampiran 5.33 UML dengan risiko 5%) 1. Hitung ukuran sampel n:

= 288 unsur

2. Hitung tainting t1 dan t2:

t1 = Rp5.000.000/10.000.000 = 0,5 t2 = Rp16.000.000/20.000.000 = 0,8 3. Hitung Max :

= 885.416.667 4. Kesimpulan

Dengan hasil di atas, auditor 95 persen yakin bahwa nilai moneter dari overstatement dalam akun piutang tidak melebihi Rp885.416.667. Namun karena nilai ini melebihi TM, yaitu Rp600 juta, maka pemeriksa mungkin menolak BV berdasarkan hasil pengujiannya.

BADAN PEMERIKSA KEUANGAN 25 Lampiran 5.1

BADAN PEMERIKSA KEUANGAN 27 Lampiran 5.3

BAB 6

KERTAS KERJA PEMERIKSAAN

6.1 Gambaran Umum

Dalam rangka melaksanakan pemeriksaan sesuai dengan Standar Pemeriksaan Keuangan Negara (SPKN), pemeriksa harus mempersiapkan dan memelihara dokumentasi pemeriksaan dalam bentuk kertas kerja pemeriksaan (KKP). Dokumentasi pemeriksaan yang berkaitan dengan perencanaan, pelaksanaan, dan pelaporan pemeriksaan harus berisi informasi yang cukup untuk memungkinkan pemeriksa yang berpengalaman, tetapi tidak mempunyai hubungan dengan pemeriksaan tersebut dapat memastikan bahwa dokumentasi pemeriksaan tersebut dapat menjadi bukti yang mendukung pertimbangan dan simpulan pemeriksa. Selain itu dokumentasi pemeriksaan harus mendukung opini, temuan, simpulan dan rekomendasi pemeriksaan.

6.2 Fungsi dan Manfaat Dokumentasi Kertas Kerja Pemeriksaan

Dokumentasi pemeriksaan berfungsi sebagai bentuk pertanggungjawaban pemeriksaan yang dilakukan pemeriksa, bahan penilaian kualitas pemeriksaan, serta satu di antara sumber atau referensi pemeriksaan berikutnya. Manfaat dokumentasi pemeriksaan adalah untuk:1) Dasar penyusunan laporan hasil pemeriksaan atau alat penghubung antara pekerjaan pemeriksaan dan hasil pemeriksaan.

2) Alat mereviu, mengendalikan dan mengawasi pekerjaan para pelaksana pemeriksaan.

3) Alat pembuktian yang mendukung laporan hasil pemeriksaan. 4) Sarana mengevaluasi seluruh atau sebagian hasil pemeriksaan.

5)

Sumber data atau informasi bagi kelanjutan pemeriksaan dan perencanaan pemeriksaan berikutnya.BADAN PEMERIKSA KEUANGAN 2

6.3 Lingkup Dokumentasi KKP

Dokumentasi pemeriksaan meliputi catatan dan/atau hasil pekerjaan pemeriksa (perencanaan, pelaksanaan, dan pelaporan hasil pemeriksaan), bukti-bukti pemeriksaan yang kompeten, relevan, dan cukup untuk mendukung catatan dan/atau hasil pekerjaan pemeriksa.

6.4 Syarat dan Unsur-Unsur Dokumentasi Pemeriksaan

Agar KKP sesuai dengan fungsi dan manfaat, KKP harus memenuhi syarat akurat atau tepat, relevan, lengkap, ringkas, kompeten, cukup, jelas, sistematis, rapi, aman, mudah diakses dan bersih. Untuk memenuhi syarat tersebut, dokumentasi pemeriksaan perlu dibuat dengan kode dan simbol tertentu secara konsisten dan sistematik. Kode dan simbol tersebut meliputi indeksasi dokumentasi pemeriksaan, simbol analisis (tickmark), referensi silang (cross reference) antar dokumentasi pemeriksaan pada tahap perencanaan, pelaksanaan, dan pelaporan hasil pemeriksaan serta dokumentasi pemeriksaan sebelumnya.

6.5 Tahapan Pendokumentasian Pemeriksaan LKPD

Tahapan pendokumentasian pemeriksaan LKPD meliputi perencanaan indeksasi KKP, penyusunan KKP, pemberian tanda simbol analisis, pemberian referensi silang, pereviuan KKP, pelabelan KKP, penyerahan KKP, pengendalian mutu KKP, dan penyimpanan KKP.

6.5.1 Indeksasi KKP

Pemeriksaan LKPD diklasifikasikan dalam tiga kelompok indeksasi yaitu: 1) KKP Indeks A

KKP Indeks A meliputi catatan dan/atau hasil pekerjaan pemeriksa dalam tahap perencanaan pemeriksaan yang menghasilkan surat tugas, P2, PKP, Pemahaman Entitas, Stuktur Organisasi, Peraturan-peraturan terkait LKPD, Pemahaman Sistem Pengendalian Intern, Pemahaman dan Penilaian Risiko, dan Prosedur Analitikal Awal.

Untuk setiap tahapan diberikan indeksasi A.1, A.2, A3,…,A19. Indeksasi secara keseluruhan dapat dilihat pada Lampiran 6.1.

2) KKP Indeks B

KKP Indeks B meliputi catatan dan/atau hasil pekerjaan pemeriksa dalam pelaksanaan pemeriksaan yang menghasilkan simpulan dan temuan pemeriksaan (TP) serta pengakhiran pemeriksaan.

Untuk setiap tahapan diberikan indeksasi B.1, B.2, B3,….,B11. Indeksasi secara keseluruhan dapat dilihat pada Lampiran 6.1.

Pengujian akun-akun Neraca dan Laporan Realisasi Anggaran yang dibuat KKP-nya adalah akun dengan indeks tiga digit. Setiap akun tersebut disusun satu kesatuan dengan urutan sebagai berikut:

(1) Lembar Sampul (cover sheet) disingkat CS, format dapat dilihat pada

Lampiran 6.2;

(2) Hasil Pelaksanaan Prosedur Pemeriksaan disingkat HP3, format dapat dilihat pada Lampiran 6.3;

(3) Lembar Utama (lead schedule) disingkat LS, format dapat dilihat pada

Lampiran 6.4;

(4) Lembar Pendukung (supporting schedule) disingkat SS, format dapat dilihat pada Lampiran 6.5;

(5) Lembar Pelaksanaan Pengujian Substantif (substantive test) disingkat ST; (6) Lembar Pelaksanaan Pengujian Pengendalian (control test) disingkat CT ; (7) Lembar Pelaksanaan Pengujian Penyajian dan Pengungkapan disingkat PD; (8) Dokumen/bukti relevan yang diperoleh dari auditee disingkat BA;

(9) Berita Acara Pengujian Cek Fisik/Opname disingkat BF; (10) Hasil konfirmasi dari pihak ketiga disingkat BK;dan (11) Hasil wawancara secara tertulis disingkat BW.

BADAN PEMERIKSA KEUANGAN 4

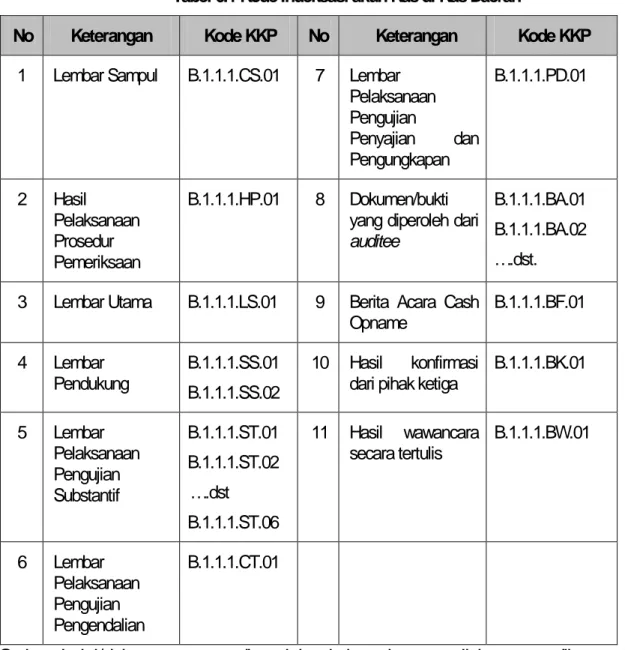

Sebagai contoh KKP pengujian akun Kas di Kas Daerah dengan kode indeks B.1.1.1 mempunyai dua lembar pendukung dan enam prosedur pengujian substantif, penomoran KKP-nya adalah sebagai berikut:

Tabel 6.1 Kode Indeksasi akun Kas di Kas Daerah

No Keterangan Kode KKP No Keterangan Kode KKP

1 Lembar Sampul B.1.1.1.CS.01 7 Lembar Pelaksanaan Pengujian Penyajian dan Pengungkapan B.1.1.1.PD.01 2 Hasil Pelaksanaan Prosedur Pemeriksaan B.1.1.1.HP.01 8 Dokumen/bukti yang diperoleh dari

auditee

B.1.1.1.BA.01 B.1.1.1.BA.02 ….dst. 3 Lembar Utama B.1.1.1.LS.01 9 Berita Acara Cash

Opname B.1.1.1.BF.01 4 Lembar

Pendukung B.1.1.1.SS.01 B.1.1.1.SS.02 10 Hasil konfirmasi dari pihak ketiga B.1.1.1.BK.01 5 Lembar Pelaksanaan Pengujian Substantif B.1.1.1.ST.01 B.1.1.1.ST.02 ….dst B.1.1.1.ST.06 11 Hasil wawancara secara tertulis B.1.1.1.BW.01 6 Lembar Pelaksanaan Pengujian Pengendalian B.1.1.1.CT.01

Setiap bukti/dokumen yang diperoleh dari entitas, analisis yang dibuat oleh pemeriksa dan diperoleh dari pihak ketiga harus diberikan nomor indeksasi.

Untuk setiap koreksi atas akun harus didokumentasikan pada lembar induk, jurnal-jurnal tersebut akan dikumpulkan dalam KKP Daftar Jurnal Koreksi yang terlebih dahulu disetujui oleh Pengendali Teknis sebelum diajukan kepada auditee. Jurnal koreksi yang diajukan oleh pemeriksa diberi kode PAJE#XX (XX= nomor dua digit)

dan jurnal reklasifikasi diberi kode PRJE#XX. Contoh dapat dilihat pada KKP dalam bentuk CD yang merupakan satu kesatuan dengan panduan ini. Sedangkan jurnal koreksi yang diajukan oleh entitas diberi kode CAJE#XX. Namun demikian pengajuan jurnal oleh auditee belum ada dasar hukum yang mengatur apakah diperbolehkan audite mengajukan jurnal koreksi setelah dilakukannya penyerahan LKPD oleh kepala daerah untuk diperiksa.

3) KKP Indeks C

KKP Indeks C meliputi catatan dan/atau hasil pekerjaan pemeriksa dalam tahap pelaporan pemeriksaan.

Untuk setiap tahapan diberikan indeksasi C.1, C.2, C3, dan C.4 Indeksasi secara keseluruhan dapat dilihat pada Lampiran 6.1.

6.5.2 Penyusunan KKP

KKP disusun memuat informasi mengenai identitas BPK (simbol dan nama), pernyataan “Kertas Kerja Pemeriksaan”, entitas dan tahun yang diperiksa, nomor kode indeks KKP, nama/initial, tanggal dan paraf, simbol analisis (tickmark) dan pemberian referensi Silang (cross reference).

6.5.3 Pemberian Tanda Simbol Analisis (Tickmarks)

Tickmarks adalah tanda berupa simbol/huruf/angka yang digunakan untuk

menandakan bahwa suatu prosedur pemeriksaan telah dilakukan oleh pemeriksa, atau menandakan pemberian penjelasan lebih lanjut atas suatu informasi. Tickmarks digunakan untuk menyederhanakan pendokumentasian pekerjaan yang telah dilakukan dan kondisi yang ditemukan selama pelaksanaan pemeriksaan. Tanda tickmarks ini diletakan di dekat/di sebelah data yang dijelaskannya. Penulisan tanda tickmark sebaiknya menggunakan warna yang berbeda dengan warna tulisan yang merupakan isi dari dokumen pemeriksaan tersebut. Setiap penggunaan tanda tickmark ini harus disertai dengan label keterangan (legenda) yang menjelaskan maksud dari penggunaan tanda tersebut pada kertas kerja. Legenda tersebut sebaiknya singkat dan cukup dapat menjelaskan hasil dari prosedur pemeriksaan yang dilakukan. Tickmark tidak boleh diberikan apabila prosedur tersebut tidak atau tidak dapat dilakukan oleh pemeriksa. Contoh tickmarksdapat dilihat pada tabel 6.2 berikut.

BADAN PEMERIKSA KEUANGAN 6

Tabel 6.2 Daftar Tickmarks

No Tickmark Keterangan Penempatan

1 ∧ Footing Penambahan dan

Pengurangan) angka total Ditempatkan di bawah

2 < Cross Footing (Penambahan

dan Pengurangan) Ditempatkan di samping kanan angka total 3 PY Prior Year Sudah sesuai dengan saldo

tahun lalu Ditempatkan di bawah angka total 4 L Ledger Telah dicocokkan dengan

buku besar Diletakkan disamping kanan angka 5 / Telah dicocokkan dengan

buku pembantu Diletakkan disamping kanan angka 6 D Document Telah diperiksa dokumen

(perjanjian, polis, kontrak) Diletakkan disamping kanan angka 7 Vo Vouching Vouching Diletakkan disamping

kanan angka 8 J Journal Telah dicocokkan dengan

Jurnal Diletakkan disamping kanan angka 9 C Chaque Pemeriksaan cek batal Diletakkan disamping

kanan angka 10 CB Confirm Balance Jawaban Konfirmasi yang

cocok Diletakkan disamping kanan angka 11 RD Report Different Jawaban Konfirmasi yang

tidak cocok Diletakkan disamping kanan angka 12 RPO Return Post Office Jababan konfirmasi

dikembalikan oleh Kantor Pos Diletakkan disamping kanan angka 13 NR No Respon Bila tidak ada jawaban untuk

tujuan lain Diletakkan disamping kanan angka 14 PBC Prepared By Client Untuk menadakan bahwa

schedule dibuat oleh auditee Diletakkan disudut kiri atas dan ditulis tanggal terimanya

6.5.4 Pemberian Referensi Silang (Cross Reference)

Catatan dan/atau hasil pekerjaan pemeriksa dapat saling berkaitan antara satu KKP dengan KKP yang lain. Anggota Tim pemeriksa memberikan referensi silang pada KKP yang disusunnya. Referensi silang tersebut menghubungkan KKP dalam satu indeks dengen KKP indeks lain yang relevan antara lain sebagai berikut:

1) KKP Indeks A dengan KKP Indeks B, sesama KKP Indeks B, serta KKP Indeks B dengan KKP Indeks C.

2) Lembar Sampul dengan Lembar Utama/Lembar Pendukung. 3) Lembar Utama dengan Lembar Pendukungnya.

4) Lembar Utama dengan Lembar Pendukung dari Lembar Utama yang lain

5) Lembar Pengujian dengan dokumen yang dicopy dari auditee/konfirmasi dari

pihak ketiga.

Gambar 6.1

Contoh Hubungan antar KKP & Referensi Silang

Indek: A.3.1

Akun Prosedur KKP Ref Catatan a. Kas.. 1. periksa fisik B.1

2.tarik mundur b. Piutang kas dst

PROGRAM KERJA PERORANGAN Nama Pemeriksa: XXXXXXXX

Indek: B.1

Akun yang diperiksa: KAS Hasil Pemeriksaan:

lihat B.1.1

Usulan jurnal koreksi: D Piutang Pegawai K Kas di Bendahara Kesimpulan:

LEMBAR SAMPUL

Akun disajikan secara wajar.

Terjadi selisih karena penggunaan kas untuk dipinjam oleh karyawan sebesar Rp 400

INDEKS A INDEKS B INDEKS C

Indek: A.2

Akun Prosedur KKP Ref Catatan a. Kas.. 1. periksa.. A.3.1 b. Piutang

dst

PROGRAM PEMERIKSAAN

Indek: B.1.1

Nama Akun Kode Akun KKP Ref Saldo AJE (D) AJE (K) Audited KAS 121.001 B.1.1.1 15.000 0 400 14.600

KERTAS KERJA UTAMA AKUN KAS

Indeks: B.1.1.1.a

ke B.1.1.1

Berita Acara Pemeriksaan Kas Terdapat selisih fisik kas sebesar Rp 400

Indeks: B.1.1.1.1

Prosedur:

Pemeriksaan fisik kas di bendahara Tujuan:

Hasil Pemeriksaan: selisih kas Rp 400 Kesimpulan: ...

Hasil Pelaksanaan Prosedur Pemeriksaan

Menguji asersi keberadaan dan kelengkapan saldo kas di bendahara

Indek: C.1 Kondisi Lihat B.1 Krteria Sebab Akibat Draft Laporan Hasil Pemeriksaan

PKP a.1.

B.1.1.1.a

Indeks: C.2

Temuan 1 & 2 digabung

Perbaikan substansi kondisi ke C.3

Risalah Diskusi

Indek: B.1.1.1

Nama Akun Kode Akun KKP Ref Saldo AJE (D) AJE (K) Audited Kas di PK 121.001 B.1.1.1.1 650 0 400 250 Kas di BPD 122.001 B.1.2 4.500 0 0 4.500 dst... dst... dst... dst... dst... dst... dst..

Total 15.000 14.600

KERTAS KERJA PENDUKUNG AKUN KAS

Ke B.1.1

Indek: C.3

Gabungan TP 1 dan 2 Lihat C.2

Draft Final Laporan Hasil Pemeriksaan

BADAN PEMERIKSA KEUANGAN 8

Langkah-langkah yang dimuat dalam P2 dihubungkan dengan PKP masing-masing anggota tim yang ada di indeks A. Prosedur pemeriksaan yang dituangkan dalam PKP dihubungkan dengan KKP lembar muka atau HP3 yang ada di indeks B. Referensi silang ini untuk mempermudah kontrol atas pelaksanaan P2/PKP.

KKP lembar muka untuk pemeriksaan keuangan dihubungkan dengan KKP Utama. KKP utama dihubungkan dengan KKP Pendukung, KKP Pendukung dihubungkan dengan HP3, dan HP3 dihubungkan dengan bukti-bukti pendukungnya.

Konsep final Temuan Pemeriksaan (TP) dihubungkan dengan masing-masing lembar muka yang relevan. Kriteria dalam TP pun dapat dihubungkan dengan

permanent file atau KKP tentang kriteria yang digunakan dalam pemeriksaan.

KKP Indeks B yang memuat temuan pemeriksaan diberikan referensi silang dengan KKP Indeks C tentang konsep final LHP yang memuat temuan pemeriksaan tersebut. Demikian pula, pada KKP Indeks C diberikan referensi silang KKP Indeks B tersebut.

6.5.5 Pereviuan KKP

Pereviuan KKP dilakukan oleh Ketua Tim, Pengendali Teknis, dan/atau Penanggung Jawab Pemeriksaan sesuai dengan kewenangannya. Hasil reviu dituangkan dalam lembar reviu (review sheet) dan/atau lembar muka KKP dengan membuat catatan dan simpulan reviu. Apabila digunakan lembar reviu tersendiri, lembar reviu tersebut digabungkan dalam lembar KKP yang direviu. Contoh lembar reviu dapat dilihat pada Lampiran 6.6.

Pereviu KKP memberikan identitas nama/initial, paraf, dan tanggal penyampaian hasil reviunya untuk ditindaklanjuti oleh Anggota Tim apabila diperlukan atau tanggal penyampaian ke jenjang lebih tinggi untuk pereviuan dan/atau persetujuan.

6.5.6 Pelabelan KKP

KKP yang telah selesai direviu oleh Pengendali Teknis, dimasukan ke dalam kardus sesuai dengan urutan/ hasil pekerjaan pemeriksa (perencanaan, pelaksanaan, dan pelaporan hasil pemeriksaan) dan setiap kardus diberikan label kardus seperti gambar 6.2 berikut.

Gambar 6.2 Label Kardus

Setiap kardus dan odner juga dibuatkan daftar isi (Lampiran 6.7) untuk mempermudah pencarian dokumen. Daftar isi kardus berisi rangkuman dokumen apa saja yang tersimpan dalam kardus tersebut seperti gambar 6.3.

Gambar 6.3 Daftar Isi Kardus

Jika dalam satu odner terdiri dari beberapa dokumen KKP, maka untuk mempermudah pencarian KKP, diberikan penanda batas untuk setiap KKP sepeti gambar 6.4.

Gambar 6.4 Penanda Batas KKP

BADAN PEMERIKSA KEUANGAN 10

6.5.7 Penyerahan KKP

Ketua Tim pemeriksaan menyerahkan seluruh KKP dari tahap perencanaan, pelaksanaan, dan pelaporan hasil pemeriksaan kepada Kepala Sub Auditorat dengan tembusan kepada pemberi tugas paling lama 15 hari kerja setelah tanggal surat keluar LHP. Penyerahan KKP dilakukan sesuai dengan Berita Acara Serah Terima KKP seperti pada Lampiran 6.8.

6.5.8 Pengendalian Mutu KKP

KKP yang telah diserahkan kemudian direviu untuk memperoleh keyakinan mutu, dan diberikan tanda TPRM pejabat. Pengendalian mutu dibahas lebih lanjut pada BAB X tentang Pengendalian dan Penjaminan Mutu atas pemeriksaan.

6.5.9 Penyimpanan KKP

KKP yang telah diberi tanda TPRM kemudian disimpan dalam tempat penyimpanan satuan kerja pelaksana BPK yang bersangkutan secara rapi, sistematis dan aman selama dua tahun dari tahun pemeriksaan.

Dokumetasi pemeriksaan disusun harus memenuhi syarat akurat atau tepat, relevan, lengkap, ringkas, kompeten, cukup, jelas, sistematis, rapi, aman, mudah diakses dan bersih untuk mendukung opini, temuan, simpulan dan rekomendasi pemeriksaan. Dokumen pemeriksaan secara utuh mulai dari perencanaan, pelaksanan dan pelaporan pemeriksaan dapat dilihat pada CD yang merupakan satu kesatuan dengan penduan ini. Dalam CD ini tetap menyajikan seluruh KKP pengujian akun-akun Neraca dan Laporan Realisasi Anggaran. Namun, tim pemeriksa hanya membuat KKP atas akun dan prosedur pemeriksaan yang dilakukan pengujian.

6.5.10 Hubungan Panduan tentang KKP dengan Sistem Aplikasi LKPD (SiAp LKPD)

Pada saat ini, BPK sedang mengembangkan sebuah sistem aplikasi berbasis teknologi informasi (IT) guna membantu mengefisienkan dan mengefektifkan pelaksanaan pemeriksaan atas LKPD, yang dinamakan dengan SiAP LKPD. SiAP LKPD ini nantinya akan membantu memfasilitasi dan mendokumentasikan seluruh proses pemeriksaan LKPD, mulai dari perencanaan, pelaksanaan pekerjaan lapangan, dan pelaporan. Diharapkan KKP elektronis yang difasilitasi dengan SiAP LKPD tersebut dapat dilakukan sinkroninasi dengan substansi materi tentang KKP sebagaimana diatur dalam Panduan Pemeriksaan LKPD ini.

6.6 Penutup

Kertas kerja pemeriksaan berguna sebagai dasar penyusunan laporan hasil pemeriksaan, sarana mengevaluasi seluruh atau sebagian hasil pemeriksaan, dan sumber informasi bagi kelanjutan pemeriksaan dan perencanaan pemeriksaan berikutnya. Untuk itu, pendokumentasikan keseluruhan proses pemeriksaan dalam bentuk KKP yang memadai, merupakan sebuah keharusan.

BADAN PEMERIKSA KEUANGAN 1

Matriks KKP Indeks A INDEKS A

Judul Kertas Kerja Pemeriksaan Indeks Contoh

Surat Tugas A.1 Dalam CD

Program Pemeriksaan A.2 Lihat BAB...

Program Kerja Perseorangan A.3 Dalam CD

Indeks Kertas Kerja Pemeriksaan A.4 Dalam CD

Struktur Organisasi Entitas A.5

Peraturan-Peraturan & Perjanjian A.6

Peraturan Negara [UU, PP, Perpu, Kepres, Inpres, Permen, dll] A.6.1 Dalam CD Peraturan Daerah [Perda, SK Gubernur, dll ] A.6.2

Kontrak/Perjanjian Jangka Panjang/MOU A.6.3 Hasil Pemeriksaan BPK & APIP Sebelumnya A.7

Pemantauan Tindak Lanjut LHP Sebelumnya A.8 Dalam CD Rencana Aksi Peningkatan Opini dan Pemantauannya A.9 Dalam CD Pemahaman Tujuan Pemeriksaan dan Harapan Penugasan A.10

Pemahaman atas Entitas A.11 Dalam CD

Pemahaman atas Sistem Pengendalian Intern A.12

Pemahaman dan Penilaian Risiko A.13 Lihat BAB III Pengujian Teknologi Informasi A.14

Penentuan Tingkat Materialitas Awal dan Kesalahan Tertolerir [PM dan TE]

A.15 Lihat BAB IV

Penentuan Metode Uji Petik Pemeriksaan A.16 Lihat BAB V Laporan Keuangan Unaudited A.17 Dalam CD Pelaksanaan Prosedur Analitis Awal A.18 Lihat BAB II Surat Pemberitahuan Pemeriksaan dan Permintaan Data Awal A.19 Dalam CD

Matriks KKP Indeks B INDEKS B

Judul Kertas Kerja Pemeriksaan Indeks Contoh

Pengujian Akun-Akun Neraca B.1

Aset Lancar B.1.1

Kas di Kas Daerah B.1.1.1 Dalam CD Kas di Bendahara Pengeluaran B.1.1.2 Dalam CD Kas di Bendahara Penerimaan B.1.1.3 Dalam CD

Kas di BLUD B.1.1.4 Dalam CD

Investasi Jangka Pendek B.1.1.5 Dalam CD

Piutang B.1.1.6 Dalam CD

Bagian Lancar Pinjaman Jangka Panjang B.1.1.7 Dalam CD Bagian Lancar TP TGR B.1.1.8 Dalam CD

Persediaan B.1.1.9 Dalam CD

Belanja Dibayar Dimuka B.1.1.10 Dalam CD

Investasi Jangka Panjang B.1.2

Investasi Non Permanen B.1.2.1 Dalam CD Investasi Permanen (Penyertaan Modal Pemerintah Daerah) B.1.2.2 Dalam CD

Aset Tetap B.1.3

Aset Tetap B.1.3.1 Dalam CD

Dana Cadangan B.1.4

Dana Cadangan B.1.4.1 Dalam CD

Aset Lainnya B.1.5

Aset Lainnya B.1.5.1 Dalam CD

Kewajiban B.1.6

Kewajiban Jangka Pendek B.1.6.1 Dalam CD Kewajiban Jangka Panjang B.1.6.2 Dalam CD Pengujian Akun-Akun Laporan Realisasi Anggara (LRA) B.2

Pendapatan B.2.1

Pendapatan PAD B.2.1.1 Dalam CD Pendapatan Transfer Pusat B.2.1.2 Dalam CD

BADAN PEMERIKSA KEUANGAN 3

INDEKS B

Judul Kertas Kerja Pemeriksaan Indeks Contoh

Pendapatan Transfer Pusat Lainnya B.2.1.3 Dalam CD Pendapatan Transfer Provinsi *) B.2.1.4 Dalam CD Pendapatan Transfer Provinsi Lainnya *) B.2.1.5 Dalam CD Lain-lain Pendapatan yang Sah B.2.1.6 Dalam CD

Belanja B.2.2

Belanja secara Umum B.2.2.0 Dalam CD Belanja Pegawai B.2.2.1 Dalam CD Belanja Barang dan Jasa B.2.2.2 Dalam CD Belanja Bunga B.2.2.3 Dalam CD Belanja Subsidi B.2.2.4 Dalam CD Bantuan Hibah B.2.2.5 Dalam CD Belanja Bansos B.2.2.6 Dalam CD Belanja Modal B.2.2.7 Dalam CD Belanja Tidak Terduga B.2.2.8 Dalam CD

Transfer B.2.3

Transfer /Bagi Hasil Pendapatan B.2.3.1 Dalam CD Transfer Lainnya /Bantuan Keuangan B.2.3.2 Dalam CD

Pembiayaan B.2.4

Penerimaan Pembiayaan B.2.4.1 Dalam CD Pengeluaran Pembiayaan B.2.4.2 Dalam CD Ikhtisar Jurnal Koreksi Persetujuan Pengendali Teknis B.3 Dalam CD Ikhtisar Jurnal Koreksi Persetujuan Entitas B.4 Dalam CD

Worksheet B.5 Dalam CD

Notulen Pertemuan Awal B.6 Dalam CD

Berita Acara Penolakan Pemeriksaan/Pembatasan Audit B.7 Dalam CD Penyelesaian Penugasan & Cakupan Pemeriksaan B.8 Dalam CD Penyelesaian Penugasaan B.8.1 Dalam CD Cakupan Pemeriksaan B.8.2 Dalam CD

Reviuw Sheet KKP B.9 Dalam CD

INDEKS B

Judul Kertas Kerja Pemeriksaan Indeks Contoh

Surat Pengantar Penyampaian Konsep TP B.10.1 Dalam CD Konsep Temuan Pemeriksaan B.10.2 Dalam CD Risalah Diskusi TP/Notulen Pertemuan Akhir B.10.3 Dalam CD Daftar Konsep TP Batal B.10.4 Dalam CD Surat Pengantar Penyampaian LTP B.10.5 Dalam CD Laporan Temuan Pemeriksaan [TP Final dan Komentar Instansi] B.10.6

Laporan Pelaksanaan Kerja Pemeriksa B.11 Dalam CD

BADAN PEMERIKSA KEUANGAN 5

Matriks KKP Indeks C INDEKS C

Judul Kertas Kerja Pemeriksaan Indeks Contoh

Konsep Laporan Hasil Pemeriksaan C.1

Risalah Diskusi Penyusunan Konsep LHP C.1.1 Dalam CD Nota Penyampaian & Konsep LHP C.1.2 Dalam CD Analisa/reviu Konsep LHP oleh Pengendali Teknis C.1.3 Dalam CD Analisa/reviu Konsep LHP oleh Tim Reviuw C.1.3

Analisa/reviu Konsep LHP oleh Penanggung Jawab C.1.3 Laporan Kendali Pelaksanaan Laporan C.1.4 Konsep Laporan Hasil Pemeriksaan Hasil Analisis C.1.5

Surat Pengantar Penyampaian Konsep LHP kepada Entitas C.1.6 Dalam CD Tanggapan atas Konsep LHP oleh Pimpinan Entitas dan

Rencana Aksi C.1.7 Dalam CD

Risalah Pembahasan Konsep LHP dengan Pemberi Tugas C.1.8 Dalam CD Nota Penyampaikan Kembali Konsep LHP Final C.1.9 Dalam CD

Laporan Hasil Pemeriksaan C.2

Surat Keluar LHP C.2.1 Dalam CD

Surat Representasi Manajemen C.2.2 Dalam CD Laporan Hasil Pemeriksaan C.2.3

Ikhtisar Hasil Pemeriksaan [Bahan Hapsem] C.3 Matriks Hasil Pemeriksaan C.3.1

Lampiran 6.2

LEMBAR SAMPUL Nama Akun : (7)

Kode Akun : (8) Deskripsi Akun : (9)

Saldo Akun : a. saldo sebelum pemeriksaan : ... (10) b. penyesuaian : ... c. saldo setelah penyesuaian : ...

(Lembar sampul merupakan kertas kerja yang berisi ringkasan hasil pemeriksaan atas akun yang diperiksa. Lembar sampul ini dibuat setelah seluruh prosedur pemeriksaan telah dilakukan dan angka dalam laporan keuangan sudah dinyatakan final. Lembar sampul ini diletakkan di bagian terdepan dari setiap akun yang diperiksa, dilampiri dengan Kerta Kerja Utama, Kertas Kerja Pendukung dan Hasil Pelaksanaan Prosedur Pemeriksaan )

1. Hasil Pemeriksaan (11) ……….... ……… ………(Ref:…..) 2. Simpulan (12) ……….... ……… ……… Keterangan:

(1) : Diisi dengan laporan keuangan yang diperiksa. (2) : Diisi dengan tahun yang diperiksa.

(3) : Diisi dengan nomor indeks.

(4) : Diisi dengan nama dan paraf pembuat KKP serta tanggal pembuatan KKP tersebut. (5) : Diisi dengan nama dan paraf yang mereviu KKP serta tanggal reviu KKP tersebut. (6) : Diisi dengan nama dan paraf yang menyetujui KKP serta tanggal persetujuan KKP

tersebut.

(7) : Diisi dengan nama akun dalam laporan keuangan yang diperiksa dan bukan kelompok akun, contoh: kas di bendaharawan, piutang pajak, dan pendapatan pajak daerah.

Pemeriksaan Atas Laporan Keuangan…..(1) Tahun…..(2) No. Indeks : (3) Dibuat oleh : (4) Direviu oleh : (5) Disetujui oleh : (6) BPK RI