III.1 Tehnik Pengumpulan Data III.1.1 Jenis Data

Jenis data yang digunakan dalam penyusunan GFP ini dibagi 2, yaitu :

! Data Primer

Merupakan data internal yang didapat dari PT. QCC. Data-data ini berupa :

1. Data keuangan perusahaan

2. Data kegiatan operasional Perusahaan

! Data Sekunder

Merupakan data eksternal, yaitu data-data eksternal yang mempengaruhi industri peternakan dan dapat dijadikan dasar untuk menentukan strategi alternatif bagi perusahaan. Data-data ini dapat berupa:

1. Data statistik tentang peternakan dan perikanan 2. Data statistik tentang perekonomian pada umumnya

3. Data-data lainnya yang sekiranya diperlukan pada penentuan strategi alternatif perusahaan

29

III.1.2 Instrumen Pengumpulan Data

Instrumen pengumpulan data yang digunakan untuk GFP ini adalah sebagai berikut:

! Studi Pustaka

Studi Pustaka yang dilakukan adalah dengan cara membaca buku-buku yang berkaitan dengan teori-teori strategic management, jelajah internet untuk mencari data yang berkaitan dengan industri peternakan, dan mencari data statistik dan data pendukung yang berkaitan dengan peternakan ke institusi- institusi seperti Badan Pusat Statistik (BPS), Departemen Pertanian dan Departemen Kelautan dan Perikanan.

! Wawancara

Wawancara dilakukan dengan pihak-pihak manajemen maupun operasional dari PT. QCC maupun pihak-pihak diluar perusahaan seperti masyarakat sekitar ataupun konsumen dari perusahan.

III.2 Analisis Keuangan

Penentuan suatu strategi kondisi keuangan suatu perusahaan menjadi ukuran yang baik untuk menentukan posisi bersaing perusahaan. Menetapkan posisi keuangan organisasi penting untuk menetapkan strategi yang dapat

dijalankan perusahaan. Dalam hal analisis kekuatan keuangan perusahaan kami menggunakan beberapa perhitungan rasio yaitu:

Rasio Likuiditas

Current Ratio = Harta Lancar

Hutang Lancar

Quick Ratio = Quick Asset

Hutang Lancar

Rasio Solvabilitas

Debt Ratio =

Rasio Aktivitas

Inventory Turn Over = Penjualan

Persediaan Barang Jadi

Account Receivable Turn Over = Penjualan Kredit Tahunan

Piutang Dagang

Gross Profit Margin = Penjualan minus biaya produksi

Penjualan

Net Profit Margin = Pendapatan Bersih

Penjualan

ROA =

Total Harta

ROE = Pendapatan Bersih

Total dana pemegang saham

Total Hutang

Total Harta

Rasio Profitabilitas

Pendapatan Bersih

III.3 Model dan Metode Analisis

Dalam perancangan strategi (strategic plan), digunakan konsep dari Fred R. David sebagai acuan dasar kami. Tetapi pada model analisis ini kami tidak menyertakan BCG matrix sebagai alat analisis kami dikarenakan adanya data yang kami tidak dapat peroleh untuk membuat alat analisis ini. Berikut ini tahapan-tahapan dalam perancangan tersebut:

Tahapan Metodologi

Formulasi Pernyataan Misi

Tahap 1 : Input

External Factor Internal Factor

Evaluation (EFE) Evaluation (IFE)

Matrix Matrix

Tahap 2 : Pencocokan

TOWS SPACE IE Grand Strategy

Matrix Matrix Matrix Matrix

Tahap 3 : Keputusan QSPM Matrix

Tahap 4 : Implementasi

Time Line Pelaksanaan Strategi dan Proyeksi Keuangan

Tahap 5 : Evaluasi Strategi Implikasi Kinera Keuangan

Gambar 3.1

III.3.1 Formulasi Pernyataan Misi

Dikarenakan perusahaan yang menjadi obyek Group Field Project kami belum memiliki satu pernyataan misi, maka kami menggunakan teori formulasi misi dari Fred R. David. Formulasi misi ini adalah pembentukan suatu pernyataan misi yang mencakup komponen yang terkait yang harus dijawab perusahaan, yaitu:

1. Pelanggan utama perusahaan saat ini 2. Produk atau jasa utama perusahaan saat ini 3. Pasar dimana perusahaan bersaing

4. Teknologi saat ini yang dimiliki perusahaan 5. Perhatian untuk bertahan hidup, bertumbuh, dan

mendatangkan laba 6. Falsafah perusahaan 7. Konsep – diri perusahaan

8. Perhatian untuk citra Publik yang diinginkan perusahaan

9. Perhatian Terhadap Karyawan yang ingin dilakukan Perusahaan

III.3.2 Tahap Input

Pada tahap ini dikembangkan daftar terbatas untuk lingkungan eksternal yang berupa peluang yang dapat dimanfaatkan perusahaan,

ancaman yang harus dihadapi dan keadaan pesaing dalam industri ini, serta lingkungan internal yang berupa kekuatan dan kelemahan perusahaan . Analisis dilakukan melalui matriks berikut ini:

1. Matriks Evaluasi Faktor Eksternal (EFE) 2. Matriks Evaluasi Faktor Internal (IFE)

III.3.2.1 Matriks Evaluasi Faktor Eksternal (EFE)

Matriks ini meringkas dan mengevaluasi informasi yang berhubungan dengan faktor eksternal yang mempengaruhi perusahaan. Terdapat lima langkah dalam mengembangkan matriks EFE :1. Membuat daftar faktor-faktor eksternal yang telah diidentifikasi termasuk peluang dan ancaman yang mempengaruhi perusahaan dan industrinya.

2. Memberi bobot pada setiap faktor dari 0.0 (Tidak Penting) sampai dengan 1.0 (Sangat Penting). Bobot menunjukkan kepentingan relatif pada dari industri tersebut. Jumlah seluruh bobot yang diberikan pada factor diatas harus sama dengan 1.0.

3. Memberikan peringkat 1-4 (1 = jelek, 2 = rata-rata, 3 = di atas rata-rata, 4 = superior) pada setiap faktor sukses kritis untuk menunjukkan seberapa efektif strategi

perusahaan saat ini menjawab faktor-faktor eksternal tersebut.

4. Mengalikan setiap bobot faktor dengan nilai peringkat untuk menentukan nilai yang dibobot.

5. Menjumlah nilai yang dibobot untuk setiap variabel untuk menentukan total nilai yang diperoleh perusahaan

Faktor- Faktor Eksternal Kunci

Bobot Peringkat Nilai yang dibobot

Peluang

P1 0.00 – 1.00 1 – 4 Bobot x Peringkat P2 0.00 – 1.00 1 – 4 Bobot x Peringkat P3 0.00 – 1.00 1 – 4 Bobot x Peringkat Pn 0.00 – 1.00 1 – 4 Bobot x Peringkat Ancaman

A1 0.00 – 1.00 1 – 4 Bobot x Peringkat A2 0.00 – 1.00 1 – 4 Bobot x Peringkat A3 0.00 – 1.00 1 – 4 Bobot x Peringkat An 0.00 – 1.00 1 – 4 Bobot x Peringkat

TOTAL 1.00 Total (nilai yang

dibobot)

Gambar 3.2 Matriks EFE

III.3.2.2 Matriks Evaluasi Faktor Internal (IFE)

Matriks ini meringkas dan mengevaluasi kekuatan dan kelemahan utama dalam perusahaan. Matriks IFE dapat dikembangkan dalam lima langkah sebagai berikut:

1. Menuliskan fakor-faktor suskses kritis.

2. Memberikan bobot dengan kisaran dari 0.0 (tidak penting sampai 1.0 (sangat penting) pada setiap faktor.

Jumlah dari semua bobot harus sama dengan 1.0

3. Memberikan peringkat 1 – 4 pada setiap faktor untuk menentukan apakah faktor itu mewakili kelemahan utama (peringkat = 1), kelemahan kecil (peringkat = 2), kekuatan kecil (peringkat = 3), atau kekuatan utama (peringkat = 4). Peringkat diberikan berdasarkan keadaan perusahaaan sedangkan bobot didasarkan keadaan industri.

4. Mengalikan setiap bobot faktor dengan peringkat untuk menentukan nilai yang dibobot untuk setiap variable.

5. Menjumlahkan nilai yang dibobot untuk setiap variable untuk total nilai yang diperoleh perusahaan

Faktor- Faktor Internal Kunci

Bobot Peringkat Nilai yang dibobot

Kekuatan internal

KK1 0.00 – 1.00 1 – 2 Bobot x Peringkat 0.00 – 1.00 1 – 2 Bobot x Peringkat KK3 0.00 – 1.00 1 – 2 Bobot x Peringkat

KKn 1 – 2 Bobot x Peringkat

KL1 0.00 – 1.00 3 – 4

KL2 0.00 – 1.00 3 – 4 Bobot x Peringkat KL3 0.00 – 1.00 3 – 4 Bobot x Peringkat

KLn 0.00 – 1.00 3 – 4

TOTAL 1.00

GambarGGGAGambar

3.3

Gambar 3.3

Matriks IFE

Tahap ini memfokuskan untuk menghasilkan strategi alternatif yang layak dengan memadukan faktor-faktor eksternal dan internal.

Matriks-matriks yang digunakan antara lain :

1. Matriks Threats – Opportunities – Weaknesses - Strengths (TOWS)

2. Matriks Strategic Position and Action Evaluation (SPACE)

3. Matriks Internal Eksternal (IE)

KK2

0.00 – 1.00 Kelemahan

Internal

Bobot x Peringkat

Bobot x Peringkat Total (nilai yang dibobot)

III.3.3 Tahap Pencocokan

4. Matriks Grand Strategy

Matriks ini membantu untuk mengembangkan empat tipe strategi yang dapat dilihat pada matrik TOWS dibawah ini:

III.3.3.1 Matriks Threats – Opportunities –

Weaknesses - Strengths (TOWS)Kekuatan - S Kelemahan - W

1 1

2 2

3 3

4 4

5 5

n n

Peluang - O Strategi SO Strategi WO

1 1 1

2 2 2

3 3 Gunakan kekuatan 3 Atasi kelemahan 4 4 untuk memanfaatkan 4 dengan memanfaatkan

5 5 peluang 5 peluang

n n n

Ancaman - T Strategi ST Strategi WT

1 1 1

2 2 2

3 3 Gunakan kekuatan 3 Meminimalkan kelemahan 4 4 untuk menghindari 4 dan menghindari ancaman

5 5 ancaman 5

n n n

Gambar 3.4

III.3.3.2 Matriks Strategic Position and Action

Evaluation (SPACE)Matriks TOWS

Matriks SPACE ini menggambarkan 2 dimensi internal (kekuatan kekuangan [FS, Financial Strenght]

dan keunggulan bersaing [CA, Competitive Advantage]) dan 2 dimensi eksternal (stabilitas lingkungan [ES, Environmental Stability] dan kekuatan industri [Industry Strength]). Langkah-langkah yang diperlukan dalam mengembangkan matriks SPACE adalah sebagai berikut:

1. Memilih kumpulan variabel untuk menetapkan kekuatan keuangan (FS), keunggulan bersaing (CA), stabilitas lingkungan (ES), dan kekuatan industtri (IS) 2. Memberi nilai mulai dari +1 (terburuk) sampai +6

(terbaik) dari masing-masing variabel untuk dimensi FS dan IS, kemudian memberikan nilai dari -1 (terbaik) sampai -6 (terburuk) dari masing-masing variable untuk dimensi ES dan CA.

3. Menghitung nilai rata-rata dari FS, CA, IS, dan ES dengan cara menjumlahkan nilai yang diberikan pada variabel dari masing-masing dimensi dan membagi dengan jumlah variabel yang disertakan dalam setiap dimensi.

4. Menggambarkan titik nilai rata-rata dari FS, CA, IS, dan ES pada sumbu yang tepat dalam matriks space.

5. Menambahkan 2 nilai pada sumbu x dan menggambarkan titik resultan pada X dan lakukan hal yang sama untuk sumbu Y

Gambar 3.5

6. Menggambarkan vektor penunjuk arah dari matriks SPACE semula lewat titik perpotongan yang baru.

Vektor ini mengungkapkan tipe strategi yang direkomendasikan untuk organisasi: Agresif, Bersaing, Difensif, dan Konservatif.

K e k u a ta n K e u a n g a n ( F S ) P e n ila ia n

x x x x x x x x x x x x x x x x x x x 1 - 6

x x x x x x x x x x x x x x x x x x x 1 - 6

x x x x x x x x x x x x x x x x x x x 1 - 6

x x x x x x x x x x x x x x x x x x x 1 - 6

T O T A L to ta l p e n ila ia n k e k u a ta n

k e u a n g a n K e k u a ta n I n d u s tr i ( I S )

x x x x x x x x x x x x x x x x x x x 1 - 6

x x x x x x x x x x x x x x x x x x x 1 - 6

x x x x x x x x x x x x x x x x x x x 1 - 6

x x x x x x x x x x x x x x x x x x x 1 - 6

T O T A L to ta l p e n ila ia n k e k u a ta n

in d u s tr i S ta b ilita s L in g k u n g a n ( E S )

x x x x x x x x x x x x x x x x x x x ( - 1 ) - ( - 6 ) x x x x x x x x x x x x x x x x x x x ( - 1 ) - ( - 6 ) x x x x x x x x x x x x x x x x x x x ( - 1 ) - ( - 6 ) x x x x x x x x x x x x x x x x x x x ( - 1 ) - ( - 6 )

T O T A L to ta l p e n ila ia n s ta b ilita s

lin g k u n g a n K e u n g g u la n B e r s a in g ( C A )

x x x x x x x x x x x x x x x x x x x ( - 1 ) - ( - 6 ) x x x x x x x x x x x x x x x x x x x ( - 1 ) - ( - 6 ) x x x x x x x x x x x x x x x x x x x ( - 1 ) - ( - 6 ) x x x x x x x x x x x x x x x x x x x ( - 1 ) - ( - 6 )

T O T A L to ta l K e u n g g u la n B e r s a in g

K e s im p u la n

R a t a - r a t a E S = I S = C A = F S = to ta l/ju m la h v a r ia b e l y a n g d in ila i K o o r d in a t v e k t o r p e n u n j u k a r a h s u m b u x = r a ta - r a ta C A + r a ta - r a ta I S s u m b u y = r a ta - r a ta E S + r a ta - r a ta F S

Matriks SPACE

6 5 4

KONSERVATIF 3 AGRESIF 2

1 0

-6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6

-1 -2 -3

DEFENSIF -4 BERSAING -5

-6 FS

CA IS

ES

Gambar 3.6

Kuadran Matriks SPACE

Matriks ini dapat dibagi menjadi tiga bagian utama yaitu:

1. Sel I, II, atau IV dapat disebut tumbuh dan bina. Strategi yang dapat dilakukan adalah strategi intensif (penetrasi pasar, pengembangan pasar dan pengembangan produk) atau integratif (integrasi kebelakang, kedepan dan horizontal)

2. Sel III, V atau VII dapat disebut strategi pertahankan dan pelihara. Pada strategi ini penetrasi pasar dan pengembangan produk dapat dilaksanakan.

3. Sel VI, VIII, IX adalah panen atau disvestasi.

III.3.3.3 Matriks Internal Eksternal (IE)

Kuat Rata-Rata Lemah

3.0-4.0 2.0-2.99 1.0-1.99

Tinggi I II III

3.0-4.0

Sedang IV V VI

2.0-2.99

Rendah VII VII IX

1.0-1.99

TOTAL NILAI IFE YANG DIBOBOT

T O T A L

E F E

Y A N G

D I B O B O T

Gambar 3.7

III.3.3.4 Matriks Grand Strategy

Pada matriks ini perumusan strategi dilakukan dengan memposisikan perusahaan pada empat kuadran strategi yang ada berdasarkan dua dimensi evaluatif yaitu posisi bersaing perusahaan dan pertumbuhan pasar. Adapun matriks grand strategy ini adalah sebagai berikut

Matriks IE

Kuadran I Kuadran I

1. Pengembangan Pasar 1. Pengembangan Pasar

2. Penetrasi pasar 2. Penetrasi pasar

3. Pengembangan Produk 3. Pengembangan Produk 4. Integrasi Horizontal 4. Integrasi kedepan

5. Divestasi 5. Integrasi ke belakang

6. Likuidasi 6. Integrasi horizontal

Posisi 7. Diversifikasi Kosentrik Posisi

Bersaing Bersaing

Lemah Kuat

Kuadran III Kuadran IV

1. Penghematan 1. Diversifikasi Kosentrik 2. Diversifikasi Kosentrik 2. Diversifikasi Horizontal 3. Diversifikasi Horizontal 3. Diversigikasi Konglomerat 4. Diversifikasi Konglomerat 4. Usaha Patungan

5. Divestasi 6. Likuidasi

Pertumbuhan Pasar Lambat Pertumbuhan Pasar Cepat

Gambar 3.8 Matriks Grand Strategy

Tahap ini digunakan untuk memilih strategi alternatif yang terbaik di mana digunakan input dari analisis tahap pertama dan hasil pencocokan analisis tahap kedua untuk memutuskan mana yang terbaik diantara strategi alternatif. Tahap ini biasanya menggunakan matriks Quantitative Strategic Planning (QSPM).

Adapaun langkah-langkahnya adalah sebagai berikut:

1. Mendaftar peluang atau ancaman kunci eksternal dan kekuatan atau kelemahan internal dari perusahaan

III.3.4 Tahap Keputusan

2. Memberikan bobot untuk masing-masing faktor sukses kritis eksternal dan internal.

3. Mengidentifikasi strategi alternatif yang harus dipertimbangkan perusahaan untuk diimplementasikan.

4. Menetapkan nilai daya tarik (AS) : 1 = tidak menarik, 2 = agak menarik, 3 = cukup menarik, dan 4 = amat menarik.

5. Menghitung total nilai daya tarik

6. Menghitung jumlah total nilai daya tarik. Semakin tinggi nilai menunjukkan strategi itu semakin menarik.

F aktor-F aktor S ukses K ritis

B obot A S T A S A S T A S

P E L U A N G

1 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

2 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

3 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

4 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

5 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

n 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

A N C A M A N

1 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

2 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

3 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

4 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

5 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

n 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

1 .0 0

K E K U A T A N

1 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

2 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

3 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

4 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

5 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

n 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

K E L E M A H A M

1 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

2 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

3 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

4 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

5 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

n 0 .0 -1 .0 1 - 4 b o b o t x A S 1 - 4 b o b o t x A S

1 .0 0 J um lah T otal N ilai

D ay a T arik

T otal T A S T otal T A S

S trateg i 1 S trateg i n

Gambar 3.9 Matriks QSPM

III.4 Tehnik Implementasi

Pada tahap ini setelah kami memformulasikan strategi yang dapat dijalankan perusahaan, kami akan membuat suatu proyeksi dari kinerja keuangan perusahaan jika melaksanakan strategi yang direkomendasikan.

Pembuatan proyeksi ini akan meliputi:

• Kerangka kerja (time line) dari pelaksanaan strategi untuk 5 tahun ke depan. Kerangka kerja ini meliputi tingkat corporate, keuangan dan proses bisnis. Format dari kerangka kerja tersebut adalah sebagai berikut:

Tahun

No Strategi 2005 2006 2007 2008 2009

1.

2.

3.

4.

5.

Gambar 3.10 Format Time Line Strategi

• Proyeksi dari laba rugi, neraca dan aliran kas 5 tahun kedepan dengan format sebagai berikut:

Tahun 2005

Tahun 2006

Tahun

…

Tahun 2009 PENDAPATAN

- Penjualan - HPP Laba Bruto BEBAN USAHA

- Beban Usaha - Beban adm &

Umum Total Beban Usaha

Laba Usaha

Gambar 3.11

Format Proyeksi Laba Rugi

Tahun 2005

Tahun 2006

Tahun

…

Tahun 2009 AKTIVA

Kas Tanaman Hewan Ternak

Akum. Deplesi tanaman Total Aktiva Lancar

Aktiva Tetap

Bangunan & Prasarana Akum. Peny. Bangunan &

Prasarana

Peralatan

Akum Peny. Peralatan Kendaraan

Akum. Peny. Kendaraan

Aktiva Lain Biaya pra-operasi

Amortisasi biaya pra-operasi TOTAL AKTIVA

KEWAJIBAN&MODAL SENDIRI

Kewajiban Lancar Cat: Jika ada

Kewajiban Jangka Panjang

Cat: Jika ada

Modal Sendiri Modal Disetor

Laba Rugi Tahun Lalu Laba Rugi Tahun Berjalan

TOTAL

KEWAJIBAN&MODAL SENDIRI

Gambar 3.12

Format Proyeksi Neraca

Tahun 2005

Tahun 2006

Tahun

…

Tahun 2009 PENERIMAAN

- Setoran Modal - Penjualan Ternak - Penjualan hasil

tanaman Total Penerimaan

PENGELUARAN A. Investasi a. Bangunan

- Kandang Ternak - Pagar

- Dll Subtotal b. Peralatan

- Mesin - Alat-alat Subtotal

c. Hewan Ternak - Sapi - Ikan - Dll Subtotal d. Tanaman

- Kacang tanah - Singkong - Dll Subtotal e. Lain-lain Subtotal Total Investasi

B. Beban Langsung 1. Pakan 2. Obat-obatan

3. Beban pemeliharaan:

- Gaji petugas lapangan - Listrik Total Beban Langsung

C. Beban Tidak Langsung 1. ATK

2. Transportasi 3. Telepon Total Beban Tidak Langsung

Total Beban

Surplus (Defisit) Saldo Awal Saldo Akhir

Gambar 3.13

Format Proyeksi Laporan Arus Kas

III.5 Tehnik Evaluasi

Pada tahap ini kami akan mengevaluasi hasil proyeksi keuangan yang kami buat untuk lima tahun ke depan, sehingga kami dapat mengetahui hasil dari perancangan strategi kami terhadap kinerja PT QCC. Pengevaluasian ini akan dilakukan dengan cara membuat suatu perbandingan rasio keuangan antara rasio keuangan yang dibuat berdasarkan pada proyeksi keuangan yang dirancang oleh tim penulis dengan rasio keuangan perusahaan yang dimiliki perusahaan sebelumnya.

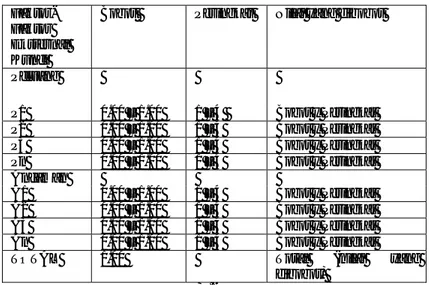

Ratio 2004 2005 2006 2007 2009 Current Ratio

Quick Ratio

Debt Ratio

Account Receivable Turnover

Net Profit Margin ROA

ROE

2008

Inventory Turnover Gross Profit Margin

Gambar 3.14

Perbandingan Rasio Keuangan PT. QCC