Produk dan Transaksi

Akuntansi Bank Syariah

UU No 19 Tahun 2002 Tentang Hak Cipta Fungsi dan Sifat hak Cipta Pasal 2

1. Hak Cipta merupakan hak eksklusif bagi pencipta atau pemegang Hak Cipta untuk mengumumkan atau memperbanyak ciptaannya, yang timbul secara otomatis setelah suatu ciptaan dilahirkan tanpa mengurangi pembatasan menurut peraturan perundang-undangan yang berlaku.

Hak Terkait Pasal 49

1. Pelaku memiliki hak eksklusif untuk memberikan izin atau melarang pihak lain yang tanpa persetujuannya membuat, memperbanyak, atau menyiarkan rekaman suara dan/atau gambar pertunjukannya.

Sanksi Pelanggaran Pasal 72

1. Barangsiapa dengan sengaja dan tanpa hak melakukan perbuatan sebagaimana dimaksud dalam pasal 2 ayat (1) atau pasal 49 ayat (2) dipidana dengan pidana penjara masing-masing paling singkat 1 (satu) bulan dan/atau denda paling sedikit Rp 1.000.000,00 (satu juta rupiah), atau pidana penjara paling lama 7 (tujuh) tahun dan/atau denda paling banyak Rp 5.000.000.000,00 (lima miliar rupiah).

2. Barangsiapa dengan sengaja menyiarkan, memamerkan, mengedarkan, atau menjual kepada umum suatu ciptaan atau barang hasil pelanggaran Hak Cipta sebagaimana dimaksud dalam ayat (1), dipidana dengan pidana penjara paling lama 5 (lima) tahun dan/atau denda paling banyak Rp 500.000.000,00 (lima ratus juta rupiah)

Produk dan Transaksi Akuntansi Bank Syariah

Oyong Lisa

PRODUK DAN TRANSAKSI AKUNTANSI BANK SYARIAH Oyong Lisa

Desain Cover : Dwi Novidiantoko Tata Letak Isi : Invalindiant Candrawinata

Sumber Gambar : http://www.freepik.com/free-photo/islamic-mosque- ceiling_921096.htm

Cetakan Pertama: Maret 2017 Hak Cipta 2017, Pada Penulis Isi diluar tanggung jawab percetakan Copyright © 2017 by Deepublish Publisher

All Right Reserved

Hak cipta dilindungi undang-undang Dilarang keras menerjemahkan, memfotokopi, atau

memperbanyak sebagian atau seluruh isi buku ini tanpa izin tertulis dari Penerbit.

PENERBIT DEEPUBLISH (Grup Penerbitan CV BUDI UTAMA)

Anggota IKAPI (076/DIY/2012)

Jl.Rajawali, G. Elang 6, No 3, Drono, Sardonoharjo, Ngaglik, Sleman Jl.Kaliurang Km.9,3 – Yogyakarta 55581

Telp/Faks: (0274) 4533427 Website: www.deepublish.co.id

www.penerbitdeepublish.com E-mail: [email protected]

Katalog Dalam Terbitan (KDT) LISA, Oyong

Produk dan Transaksi Akuntansi Bank Syariah/oleh Oyong Lisa.--Ed.1, Cet. 1--Yogyakarta: Deepublish, Maret 2017.

xii, 406 hlm.; Uk:17.5x25 cm ISBN 978-602-453-000-6

1. Akuntansi I. Judul

657

PERSEMBAHAN

Buku ini didedikasikan untuk Hj. Heni Rodhatul Djanah, Amd.Kep.

serta anak-anakku Bagus Salam Azizi (Zizi) dan Dzakiyaah Salmaa Azizah (Zizah)

PRAKATA

Puji syukur Alhamdulillah, akhirnya penulisan Buku berjudul Produk dan Transaksi Akuntansi Bank Syariah dapat terselesaikan.

Buku ini diterbitkan untuk semua pembaca, yang berminat dan tertarik dalam menambah khasanah yang berkaitan dengan Bank Syariah.

Rasa terima kasih yang besar penulis tujukan kepada istri Penulis Hj. Heni Rodhatul Djanah, Amd.Kep. serta anak-anakku Bagus Salam Azizi dan Dzakiyaah Salmaa Azizah yang telah memberikan do’a, dorongan, dukungan, kasih sayang serta motivasi untuk dapat menyelesaikan penulisan buku ini

Penulis menyadari bahwa buku ini masih terdapat kekurangan.

Oleh karena itu penulis berterima kasih apabila ada kritik dan saran dari para pembaca untuk penyempurnaan di masa datang. Semoga buku ini dapat memberikan manfaat bagi kita semua, amin.

Akhirnya, penulis sampaikan penghargaan dan terima kasih kepada pihak pihak yang telah membantu hingga terbitnya buku ini , terutama kepada STIE Widya Gama Lumajang dan Penerbit deepublish, semoga bermanfaat

Lumajang, 25 Pebruari 2017

Penulis

DAFTAR ISI

PERSEMBAHAN ... vi

PRAKATA ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

BAB I BANK SYARIAH ... 1

A. Pengertian Bank Syariah ...1

B. Perkembangan Akuntansi Syariah di Indonesia ... 2

C. Tujuan Bank Syariah ... 9

D. Fungsi Bank Syariah ... 9

E. Prinsip Operasional Perbankan Syariah ... 10

F. Produk Perbankan Syariah ... 12

BAB II LAPORAN KEUANGAN BANK SYARIAH ... 19

A. Pengertian Laporan Keuangan ... 19

B. Tujuan Laporan Keuangan... 19

C. Karakteristik Kualitas Laporan Keuangan... 30

D. Pemakai dan Kebutuhan Informasi Akuntansi Syariah ... 44

E. Asumsi Dasar Akuntansi Syariah... 46

F. Kebijakan Akuntansi ... 51

G. Ruang Lingkup PSAK 59 ... 51

H. Laporan Posisi Keuangan (Neraca) ... 57

I. Laporan Laba Rugi Komprehensif ... 71

J. Keterbatasan Laporan Keuangan... 74

BAB III AKUNTANSI MURABAHAH ... 75

A. Pengertian Murabahah ... 75

B. Perlakuan Akuntansi ... 75

C. Ilustrasi Jurnal ... 79

D. Karakteristik Murabahah ... 83

E. Jenis dan Alur Murabahah ... 86

F. Cakupan Akuntansi Murabahah ...90

G. Akuntansi Penjual ... 92

H. Penyajian dan Pengungkapan Murabahah... 137

BAB IV AKUNTANSI SALAM ... 139

A. Pengertian Salam... 139

B. Karakteristik Salam ... 140

C. Perlakuan Akuntansi ... 142

D. Ilustrasi Jurnal ... 143

E. Cakupan Akuntansi Salam ... 144

F. Akuntansi Pembeli ... 146

G. Akuntansi Penjual (Produsen/Pembuat) ... 156

H. Akuntansi Salam Paralel ... 164

I. Penyajian dan Pengungkapan ... 170

BAB V AKUNTANSI ISTISHNA... 171

A. Pengertian Istishna ... 171

B. Karakteristik Istishna ... 172

C. Perlakuan Akuntansi ... 174

D. Ilustrasi Jurnal ... 176

E. Akuntansi Penjual ... 177

F. Akuntansi Pembeli ... 198

G. Pengungkapan ... 205

BAB VI AKUNTANSI IJARAH ... 207

A. Ijarah Atas Aset Berwujud ... 207

B. Ijarah Atas Jasa ... 213

C. Karakteristik Ijarah ... 215

D. Cakupan Akuntansi Ijarah ... 217

E. Akuntansi Pemilik Obyek Ijarah (Mu’jir) ... 221

F. Akuntansi Penyewa (Musta’jir) ... 235

G. Pengungkapan ... 242

BAB VII AKUNTANSI MUDHARABAH ... 243

A. Pengertian Mudharabah ... 243

B. Karakteristik Mudharabah ... 243

C. Perlakuan Akuntansi ... 250

D. Ilustrasi Jurnal ... 251

E. Cakupan Akuntansi Mudharabah ... 252

F. Akuntansi Pemilik Dana (Shahibul Maal)... 254

G. Pengungkapan ... 276

BAB VIII AKUNTANSI MUSYARAKAH ... 277

A. Pengertian Musyarakah ... 277

B. Karakteristik Musyarakah ... 278

C. Perlakuan Akuntansi ... 281

D. Ilustrasi Jurnal ... 283

E. Cakupan Akuntansi Musyarakah... 284

F. Akuntansi Mitra Pasif ... 289

G. Akuntansi Mitra Aktif (Pemilik Modal Musyarakah) ...311

H. Pengungkapan ... 327

BAB IX AKUNTANSI ZAKAT ... 329

A. Pengertian Akuntansi Zakat ... 329

B. Syarat dan Wajib Zakat ... 330

C. Jenis Zakat ... 331

D. Sumber Dana Zakat ... 331

E. Penyaluran Dana Zakat ... 332

F. Batasan-batasan (Nishab) Zakat ... 332

G. Beberapa Pemahaman Akuntansi Zakat ... 334

H. Asas-asas Penghitungan Zakat ... 334

I. Hal-hal yang Perlu Diperhatikan ... 336

J. Perlakuan Akuntansi untuk Zakat ... 336

K. Laporan Sumber dan Penggunaan Dana Zakat ... 338

BAB X AKUNTANSI SUKUK ... 341

A. Pengertian Sukuk ... 341

B. Karakteristik dan Macam Sukuk (Obligasi Syariah) ... 342

C. Pihak-pihak yang Terlibat dalam Penerbitan Sukuk ... 344

D. Legalitas Syariah terhadap Sukuk dan Instrumen

Akadnya ... 344

E. Fitur Sukuk Ritel di Indonesia ... 347

F. Plus Minus Investasi di Sukuk ... 349

G. Akuntansi Sukuk (PSAK 110) ... 352

H. Sukuk Ijarah Diterbitkan atas Aset yang Dimiliki .... 355

I. Sukuk Ijarah Diterbitkan atas Aset yang Disewa ... 356

J. Sukuk Mudharabah ... 357

BAB XI AKUNTANSI ASURANSI SYARIAH ... 359

A. Pengertian Asuransi Syariah ... 359

B. Dasar Hukum Asuransi Syariah ... 361

C. Operasional Asuransi Syariah ... 362

BAB XII PERHITUNGAN BAGI HASIL... 369

A. Pengertian Bagi Hasil ... 369

B. Konsep Bagi Hasil... 370

C. Jenis-jenis Akad Bagi Hasil ... 371

D. Tahapan Pembagian Hasil Usaha Bank Syariah ... 373

DAFTAR PUSTAKA ... 395

GLOSARIUM ... 396

INDEKS ... 403

DAFTAR GAMBAR

Gambar 1. Kedudukan KAS ... 5

Gambar 2. Pola Pemahaman Akuntansi Syariah ... 7

Gambar 3. Asumsi Dasar Akrual ... 49

Gambar 4. Pos-pos Neraca Akrual Sebelum PSAK 59 ... 50

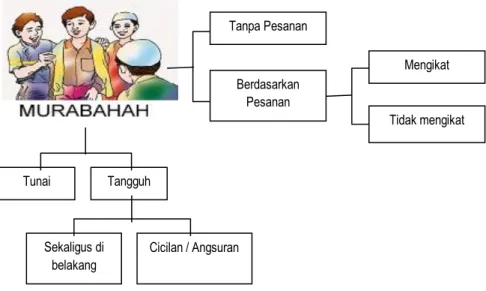

Gambar 5. Jenis Murabahah ... 86

Gambar 6. Alur Murabahah tanpa Pesanan... 87

Gambar 7. Alur Murabahah Tanpa Pesanan... 88

Gambar 8. Penggunaan Akuntansi Murabahah ... 91

Gambar 9. Alur Transaksi Murabahah ... 98

Gambar 10. Penggunaan Akuntansi Salam... 146

Gambar 11. Alur Transaksi Salam Paralel... 166

Gambar 12. Skema Transaksi Istishna’ ... 182

Gambar 13. Penentuan Harga Sewa ...229

Gambar 14. Pihak-pihak Terkait Dalam Mudharab ... 244

Gambar 15. Penggunaan Akuntansi Mudharabah ... 253

Gambar 17. Penggunaan Akuntansi Musyarakah ...285

Gambar 18. Skema Ilustrasi Transaksi Musyarakah ... 288

Gambar 19. Revenue Sharing ... 375

Gambar 20. Profit Sharing ... 377

Gambar 21. Flow Distribusi Hasil Usaha ... 380

BAB

I BANK SYARIAH

A. Pengertian Bank Syariah

Bank Syariah merupakan lembaga keuangan bank berdasarkan Prinsip Syariah. Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana danatau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah seperti permbiyaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), dan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarh wa iqtina). Sesuai dengan Undang- Undang No. 10 Tahun 1998 tentang Perubahan Undang-undang No. 7 Tahun 1992 tentang Perbankan, Bank Syariah adalah Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Pembiayaan berdasarkan Prinsip Syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Penyediaan pembiayan dan/atau kegiatan lain yang dilakukan lembaga keuangan berdasarkan Prinsip Syariah harus sesuai dengan ketentuan yang ditetapkan Bank Indonesia. Dalam melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayan berdasarkan Prinsip Syariah harus memenuhi syariat, yaitu harus menarik kembali penyertaanya dengan memenuhi ketentuan yang ditetapkan Bank Indonesia. Dalam melaksanakan kegiatannya, Bank Syariah

diwajibkan memenuhi ketentuan yang ditetapkan Bank Indonesia.

Bank Indonesia juga melakukan pembinaan dan pengawasan terhadap Bank Syariah.

Bank Syariah dalam menjalankan kegiatan operasinya didasarkan pada hukum syariah yang bersumber dari :

a. QS. Al Imran 130 “...janganlah memakan riba dengan ganda...”

b. QS. Al Baqarah 278-279 “... tinggalkanlah sisa-sisa riba jika kamu orang yang beriman...”

c. Fatwa DSN No. l5/DSN-MUI/1X12000

d. Fatwa MUI Tahun 2003, Bunga Bank (Konvensional) Haram e. QS. Al Baqarah 282 “Hai orang yang beriman! Jika kamu

bertransaksi hutang piutang untuk jangka waktu yang ditentukan, tuliskanlah..”

f. QS. Al Maidah 1 “Hai orang yang beriman! Penuhilah akad-akad itu...”

B. Perkembangan Akuntansi Syariah di Indonesia

Perkembangan Akuntansi Syariah di Indonesia tidak lepas dari perkembangan Lembaga Keuangan Syariah yang tumbuh di Indonesia. Untuk mengetahui perjalanan akuntansi perbankan syariah dapat dilihat dari beberapa periode yaitu (1) sebelum tahun 2002, (2) tahun 2002 sampai dengan tahun 2007 dan (3) setelah tahun 2007.

1. Periode Sebelum Tahun 2002

Pada periode ini Lembaga Keuangan Syariah, khususnya Bank Umum Syariah, cabang syariah, Bank Konvensional maupun BPR- Syariah, tidak memiliki acuan akuntansi. Pada periode ini Dewan Standar Akuntansi Keuangan (DSAK), sebagai otoritas bidang akuntansi belum mengeluarkan ketentuan (PSAK) Akuntansi Syariah. Pada peiode ini masih mempergunakan acuan PSAK 31 tentang Akuntansi Perbankan, namun PSAK tersebut tidak sepenuhnya dapat dipergunakan terutama paragraf-paragraf yang bertentangan dengan prinsip syariah misalnya paragraf tentang pengakuan, pengukuran dan penyajian kredit.

Perkembangan Akuntansi Bank Syariah secara konkrit baru dikembangkan pada tahun 1999, Bank Indonesia sebagai pemrakarsa, membentuk tim penyusunan PSAK Bank Syariah, yang tertuang dalam Surat Keputusan Gubernur Bank Indonesia Nomor 1/16/KEP/DGB/1999, yang meliputi unsur-unsur komponen dari Bank Indonesia, Ikatan Akuntan Indonesia, Bank Muamalat Indonesia dan Departemen Keuangan, hal ini seiring dengan pesatnya perkembangan Perbankan Syariah yang merupakan implementasi dari Undang-undang nomor 10 tahun 1998. Pembahasan draft PSAK dilakukan oleh Tim Penyusun PSAK di bawah tanggung jawab Ikatan Akuntan Indonesia (Dewan Standar Akuntansi Keuangan) namun jika terkait dengan masalah syariahdikonsultasikan dengan Dewan Syariah Nasional karena sangat disadari kedua bidang ini dimiliki oleh masing-masing. Ikatan Akuntan Indonesia (IAI) memiliki keahlian terhadap pengukuran, pengakuan dan penyajian atau hal- hal lain yang berkaitan dengan akuntansi, dengan memerhatikan fatwa dari Dewan Syariah Nasional, sedangkan Dewan Syariah Nasional memiliki keahlian terhadap syariah.

Tim Penyusun PSAK telah membuahkan hasil sebagaimana telah diterbitkannya Exposure Draft Kerangka Dasar Penyusunan Laporan Keuangan Perbankan Syariah dan Exposure Draft tentang PSAK No.

59 tentang Akuntansi Perbankan Syariah pada bulan Maret 2000.

Dari hasil Exposure Draft tersebut juga menghasilkan masukan- masukan yang sangat berarti, yang menuntut tim untuk mencermati lebih hati-hati, khususnya yang berkaitan dengan aspek syariah.

Diskusi, pertemuan dengan Dewan Syariah Nasional secara terus- menerus dilakukan, termasuk permintaan Dewan Standar Akuntasi Keuangan (DSAK) Ikatan Akuntansi Indonesia (IAI) kepada Dewan Syariah Nasional untuk mereview hasil akhir draft PSAK Perbankan Syariah. Dewan Syariah Nasional juga memberikan opini bahwa PSAK Bank Syariah tersebut secara umum tidak bertentangan dengan aspek syariah. PSAK 59 tentang Akuntansi Perbankan Syariah disahkan pada tanggal 1 Mei 2002 dan secara efektif mulai berlaku tanggal 1 Januari 2003.

Sebelum diterbitkannya PSAK 59 tentang Akuntansi Perbankan Syariah, Bank Indonesia mengatur acuan akuntansi Bank Syariah yaitu:

a. PSAK 31 tentang Akuntansi Perbankan

b. Accounting Auditing Standar for Islamic Financial Institution (terbit tahun 1998) yang dikeluarkan oleh Accounting and Auditing Organization for Islamic Financial Institutions.

Accounting and Auditing Organization for Islamic Financial Institutions, suatu badan usaha nirlaba yang otonom, yang didirikan pada pada 1 Safar 1410 H bertepatan dengan tanggal 27 Maret 1991 di Negara Bahrain. Pada tahun 1999 buku tersebut dirubah namanya menjadi “Accounting, Auditing and Governance Standar for Islamic Financial Institutions” yang membahas Accounting, Auditing dan Governance serta perubahan cakupannya.

2. Periode Tahun 2002 Sampai Dengan Tahun 2007

Pada periode ini, Akuntansi Syariah di Indonesia telah memiliki acuan yaitu PSAK 59 tentang Akuntansi Perbankan Syariah.

Sebagaimana tercantum dalam ruang lingkup PSAK 59 hanya diterapkan untuk Bank Umum Syariah (BUS), Bank Perkreditan Rakyat Syariah (BPRS), dan kantor cabang syariah Bank Konvensional. Jadi PSAK 59 tentang Akuntansi Perbankan Syariah hanya untuk Bank Syariah, sehingga Lembaga Keuangan Syariah Non Bank yang didirikan seperti Asuransi Syariah, Pegadaian Syariah, Lembaga Pembiayaan Syariah dan sebagainya, tidak mengikat dan tunduk pada Pernyataan Standar Akuntansi Keuangan Nomor 59 (PSAK 59).

3. Periode Setelah Tahun 2008

Oleh karena PSAK 59 hanya untuk Perbankan Syariah saja sedangkan Lembaga Keuangan Syariah Non Bank banyak berkembang maka Dewan Standar Akuntansi Keuangan – Ikatan Akuntansi Indonesia (DSAK–IAI), merasa perlu untuk menerbitkan PSAK Syariah yang dapat dipergunakan oleh Entitas Syariah atau entitas yang melaksanakan transaksi syariah. Dalam pertemuan DSAK di Malang, maka Dewan Standar Akuntansi Keuangan (DSAK)

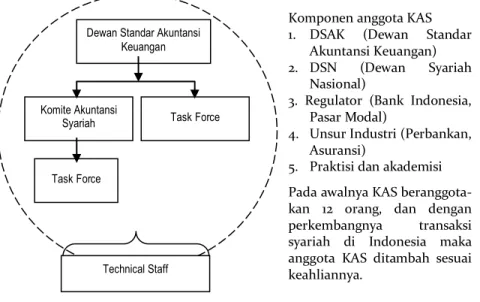

Ikatan Akuntan Indonesia merasa perlu membentuk ”Komite Akuntansi Syariah” (KAS) yaitu tim khusus yang melakukan pembahasan akuntansi syariah dan membahastanggung jawab DSAK.

Organisasi Komite Akuntansi Syariah adalah sebagai berikut:

Gambar 1. Kedudukan KAS

Pada periode ini, PSAK Syariah yang merupakan perubahan PSAK 59 tentang Akuntansi Perbankan Syariah sudah dapat disahkan oleh DSAK dan dapat diterapkan suatu keharusan melaksanakan mulai tahun buku 2008. PSAK Syariah yang disahkan tahun 2007 dan berlaku tahun buku 2008 adalah:

PSAK 101 – Penyajian Penyusunan Laporan keuangan Syariah

PSAK 102 – Akuntansi Murabahah

PSAK 103 – Akuntansi Salam

PSAK 104 – Akuntansi Istishna’

PSAK 105 – Akuntansi Mudharabah

PSAK 106 – Akuntansi Musyarakah

Jadi pada periode ini acuan akuntansi pada Lembaga Keuangan Syariah, khususnya Perbankan Syariah mempergunakan PSAK 59 tentang akuntansi syariah dan PSAK yang berlaku umum sepanjang tidak bertentangan dengan prinsip syariah. Sedangkan untuk

Komite Akuntansi

Syariah Task Force Dewan Standar Akuntansi

Keuangan

Task Force

Technical Staff

Komponen anggota KAS 1. DSAK (Dewan Standar

Akuntansi Keuangan) 2. DSN (Dewan Syariah

Nasional)

3. Regulator (Bank Indonesia, Pasar Modal)

4. Unsur Industri (Perbankan, Asuransi)

5. Praktisi dan akademisi Pada awalnya KAS beranggota- kan 12 orang, dan dengan perkembangnya transaksi syariah di Indonesia maka anggota KAS ditambah sesuai keahliannya.

Lembaga Keuangan Syariah selain perbankan masih mempergunakan PSAK industri masing-masing. Mulai tahun buku 2008 akuntansi menunjukkan kemajuan yang luar biasa, karena Dewan Standar Akuntansi Keuangan – Ikatan Akuntan Indonesia (DSAK – IAI) dapat mengesahkan PSAK Syariah yaitu PSAK 101 sampai dengan PSAK 106 dan Kerangka Dasar Penyusunan dan Penyajian Laporan keuangan Syariah (KDPPLKS) yang terpisah dengan PSAK dan Kerangka Dasar Akuntansi Non Syariah.

Mulai tahun buku 2008 acuan akuntansi dipisahkan menjadi PSAK Syariah dan PSAK non Syariah, sebagai berikut:

Akuntansi non syariah Akuntansi syariah Kerangka dasar Penyusunan dan

Penyajian Laporan keuangan (KDPPLK)

Kerangka Dasar Penyusunan dan Penyajian Laporan keuangan Syariah (KDPPLKS)

PSAK 01 s/d PSAK 99 – untuk Transaksi Non Syariah

PSAK 101 s/d PSAK 199 – untuk Transaksi Syariah

Dalam PSAK Syariah yang baru pada dasarnya dilakukan mengacu pada prinsip syariah yang dipergunakan, seperti 102 tentang Akuntansi Murabahah, 103 tentang Akuntansi Salam, 104 tentang Akuntansi Istishna’, 105 tentang Akuntansi Mudharabah dan seterusnya.

Pada periode ini telah terbit PSAK Syariah lain (Exposure Draft) yang diharapkan dapat dilaksanakan mulai tahun buku 2009 seperti:

PSAK 107-ED – Akuntansi Ijarah (disahkan 2009 dengan nomor PSAK 107)

PSAK 108-ED – Akuntansi Penyelesaian Utang Piutang Murabahah Bermasalah

PSAK 109-ED – Akuntansi Zakat, Infaq dan Shadaqah PSAK 110-ED – Akuntansi Asuransi Hawalah

PSAK 111-ED – Akuntansi Asuransi Syariah (disahkan 2009 dengan nomor PSAK 108)

Dari PSAK yang telah diserahkan bahwa PSAK 101 sampai dengan PSAK 107 dipergunakan secara umum oleh seluruh entitas yang melaksanakan transaksi syariah, seperti Bank Syariah, Asuransi Syariah, Lembaga Pembiayaan Syariah, Koperasi Syariah dan

sejenisnya termasuk pihak-pihak yang terkait. Disisi lain terdapat PSAK yang hanya dipergunakan oleh industri khusus, karena memiliki karakter khusus yang tidak dapat disampaikan dengan entitas yang lain seperti misalnya asuransi syariah, oleh karena itu dalam melaksanakan akuntansinya industri khusus ini harus menerapkan PSAK yang berlaku umum dan juga PSAK khusus tersebut.

Oleh karena cakupan yang sangat luas, maka pembahasan akuntansi syariah dapat dilakukan dengan pola pemikiran sebagaimana dalam gambar sebagai berikut:

Gambar 2. Pola Pemahaman Akuntansi Syariah

AKUNTANSI KOPERASI SYARIAH (hanya segi koperasi

syariah saja)

(PSAK SYARIAH + PSAK 27 + PERATURAN DEP.

KOPERASI)

AKUNTANSI SYARIAH LAINNYA (Industri khusus lainnya)

AKUNTANSI PERBANKAN SYARIAH (hanya segi perbankan

syariah saja)

(PSAK SYARIAH + PSAK 27 + PERATURAN BANK

INDONESIA)

AKUNTANSI ASURANSI SYARIAH (hanya segi asuransi syariah

saja)

(PSAK SYARIAH + PSAK 108 + PERATURAN DEP.

KEUANGAN) AKUNTANSI

TRANSAKSI SYARIAH (LKS dan Pihak-pihak Terkait)

PSAK SYARIAH PSAK 101 SD 107

1) Laporan Perubahan Dana Investasi Terikat

2) Lap. Rekonsiliasi Pendapatan dan Bagi Hasil

1) Lap. Surplus Defisit Underwriting Dana Terbaru

2) Laporan Perubahan Dana Terbaru

Dari Gambar 2 dapat dijelaskan sebagai berikut:

1) Akuntansi Transaksi Syariah, dengan cakupan pembahasan akuntansi transaksi yang dilakukan secara umum oleh Lembaga Keuangan Syariah dan pihak terkait sebagaimana diatur dalam PSAK 101 sampai dengan PSAK 107.

2) Akuntansi Industri Khusus seperti misalnya:

a. Akuntansi Perbankan Syariah, dengan cakupan pembahasan (hanya dari segi Perbankan Syariah saja) akuntansi transaksi yang berlaku umum (PSAK 101 sampai dengan PSAK 107) yang dilakukan oleh Perbankan Syariah dengan memerhatikan ketentuan Perbankan Syariah yang berlaku antara lain Peraturan Bank Indonesia.

b. Akuntansi Asuransi Syariah, dengan cakupan pembahasan (hanya dari segi asuransi syariah saja) akuntansi transaksi yang berlaku umum (PSAK 101 sampai dengan PSAK 107) yang dilakukan oleh asuransi syariah ditambah dengan PSAK 108 tentang Akuntansi Asuransi Syariah dan peraturan yang terkait dengan Asuransi Syariah antara lain Peraturan Departemen Keuangan.

c. Akuntansi Koperasi Syariah, dengan cakupan pembahasan (hanya dari segi koperasi syariah saja) akuntansi transaksi yang berlaku umum (PSAK 101 sampai dengan PSAK 107) yang dilakukan oleh Koperasi Syariah ditambah dengan PSAK 27 tentang Akuntansi Koperasi yang tidak bertentangan dengan Prinsip Syariah dan peraturan yang terkait dengan Koperasi Syariah antara lain Peraturan Departemen Koperasi.

d. Akuntansi Syariah Lainnya (Industri Khusus Syariah lainnya).

Mulai awal tahun 2010 dibentuk Dewan Standar Akuntansi Syariah (DSAS), dimana anggotanya merupakan anggota

”Komite Akuntansi Syariah” denganditambah beberapa orang anggota. Dengan dibentuknya Dewan Standar Akuntansi Syariah (DSAS) maka dengan demikian sudah tidak ada lagi

”Komite Akuntansi Syariah” dan terhitung dari tahun 2010 maka yang mengesahkan PSAK Syariah adalah Dewan Standar Akuntansi Syariah (DSAS).

C. Tujuan Bank Syariah

Aktivitas keuangan dan perbankan dapat dipandang sebagai wahana bagi masyarakat modern untuk membawa mereka kepada paling tidak, pelaksanaan dua ajaran Qur’an yaitu:

1. Prinsip At Ta’awun, yaitu saling membantu dan saling bekerjasama di antara anggota masyarakat untuk kebaikan, sebagaimana dinyatakan dalam Al Qur’an:

...dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan taqwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran...” (QS 5:2).

2. Prinsip menghindari Al Iktinaz, yaitu menahan uang (dana) dan membiarkannya menganggur (idle) dan tidak berputar dalam transaksi yang bermanfaat bagi masyarakat umum, sebagaimana dinyatakan dalam Al Qur’an:

...hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu...” (QS 4:29).

D. Fungsi Bank Syariah

Bank Syariah dikembangkan berdasarkan prinsip yang tidak membolehkan pemisahan antara hal yang temporal (keduniaan) dengan keagamaan. Prinsip ini mengharuskan kepatuhan kepada Syariah sebagai dasar dari semua aspek kehidupan. Sebagai contoh dalam hal ini adalah aspek yang paling terkemuka dari ajaran Islam mengenai muamalah, yaitu pelarangan riba serta persepsi uang sebagai alat tukar dan alat melepaskan kewajiban. Uang bukanlah komoditas, dengan demikian uang tidak memiliki nilai waktu kecuali nilai barang yang ditukar melalui penggunaan uang yang sesuai dengan syariah. Bank Syariah memiliki fungsi sebagai berikut : 1. Manajemen Investasi

Bank-bank Islam dapat melaksanakan fungsi ini berdasarkan kontrak mudharabah atau kontrak perwakilan. Menurut kontrak mudharabah bank (dalam kapasitasnya sebagai mudharib atau

pihak yang melaksanakan investasi dana dari pihak lain) menerima persentase keuntungan hanya dalam kasus untung.

Dalam hal terjadi kerugian, sepenuhnya menjadi risiko penyedia dana (shahibul maal), sementara bank tidak ikut menanggungnya.

2. Investasi

Bank-bank Islam menginvestasikan dana yang ditempatkan pada dunia usaha (baik dana modal maupun dana rekening investasi) dengan menggunakan alat-alat investasi yang konsisten dengan syariah. Di antaranya adalah kontrak al murabahah, al mudharabah, al musyarakah, bai’ as salam, bai al ishtisna, al ijarah dan lain-lain.

3. Jasa-jasa keuangan

Bank Islam dapat juga menawarkan berbagai jasa keuangan lainnya berdasarkan upah (fee based) dalam sebuah kontrak perwakilan atau penyewaan. Contohnya garansi.

4. Jasa sosial

Konsep perbankan Islam mengharuskan bank Islam melaksanakan jasa sosial, bisa melalui dana qardh (pinjaman kebajikan), zakat, atau dana sosial yang sesuai dengan ajaran Islam.

E. Prinsip Operasional Perbankan Syariah

Bank Syariah dalam menjalankan usahanya mempunyai lima prinsip operasional yang terdiri dari :

1. Prinsip Simpanan Murni

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh Bank Islam untuk memberi kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al wadiah. Fasilitas al wadiah bisa diberikan untuk tujuan keamanan dan kemudahan pemindahbukuan dan bukan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan dan deposito. Dalam dunia perbankan konvensional al wadiah identik dengan giro. Prinsip wadiah memiliki implikasi hukum yang sama dengan gardh (hutang). Letak persamaannya

bahwa nasabah bertindak sebagai yang meminjamkan dana dan bank sebagai peminjam. Tapi ada beberapa ketentuan yang dikembangkan, di antaranya adalah keuntungan dan kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedang pemilik dana tidak dijanjikan imbalan dan tidak menanggung kerugian. Bank dimungkinkan memberikan bonus kepada pemilik dana sebagai suatu insentif.

2. Bagi hasil

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha dapat terjadi antara bank dengan penyimpan dana, maupun antara bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah Mudharabah dan Musyarakah. Lebih jauh prinsip mudharabah dapat digunakan sebagai dasar, baik untuk produk pendanaan maupun pembiayaan, manakala musyarakah lebih banyak untuk pembiayaan.

3. Prinsip jual beli

Mekanisme jual beli adalah upaya yang dilakukan dengan pola : a. Dilakukan untuk transfer of property.

b. Tingkat keuntungan bank ditentukan di depan dan menjadi harga jual barang.

4. Prinsip sewa

Prinsip ini secara garis besar terbagi dalam dua jenis yakni : a. Ijarah, sewa murni, seperti halnya penyewaan traktor dan

alat-alat produk lainnya (operating lease). Dalam teknis perbankan, Bank dapat membeli dahulu equipment yang diperlukan nasabah kemudian menyewakannya dalam waktu yang hanya telah disepakati kepada nasabah.

b. Bai al takjiri atau ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, di mana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa (financial lease).

5. Prinsip fee (jasa)

Prinsip ini meliputi seluruh layanan non pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini

antara lain Bank Garansi, Kliring, Inkaso, Jasa Transfer dan lain- lain, secara syariah prinsip ini didasarkan pada konsep al ajr wal umulah.

F. Produk Perbankan Syariah

Produk perbankan syariah, dibagi menjadi tiga bagian, yaitu:

1. Produk Penyaluran Dana

Produk penyaluran dana dibedakan dalam 3 (tiga) kategori yang berdasar tujuan penggunaannya yaitu :

transaksi pembiayaan yang ditujukan untuk memiliki barang, dilakukan dengan prinsip jual beli

transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa

transaksi pembiayaan untuk usaha kerja sama yang ditujukan guna mendapat sekaligus barang dan jasa, dengan prinsip bagi hasil.

a. Prinsip Jual Beli

Prinsip jual beli, berhubungan dengan adanya perpindahan kepemilikan barang atau benda. Tingkat keuntungan Bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli dibedakan atas bentuk pembayaran dan penyerahan barang sebagai berikut:

1) Pembiayaan Murabahah

Bank bertindak sebagai penjual dan nasabah sebagai pembeli.

Harga jual adalah harga beli Bank dari pemasok ditambah keuntungan. Kedua pihak harus sepakat atas harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli, dan tak berubah selama berlakunya akad.

Dalam transaksi ini barang diserahkan setelah akad, sedangkan pembayaran dilakukan secara tangguh.

2) Salam

Transaksi jual beli dimana barang yang diperjualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh, sedang pembayaran secara tunai. Bank bertindak sebagai pembeli, nasabah sebagai penjual. Sekilas transaksi

ini mirip jual beli ijon, namun dalam salam, kuantitas, kualitas, harga dan waktu penyerahan barang ditentukan secara pasti. Dalam praktek, barang yang telah diserahkan kepada Bank, maka Bank dapat menjual kembali barang tersebut secara tunai atau cicilan. Harga jual yang ditetapkan adalah harga beli ditambah keuntungan.

Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada, seperti pembelian komoditi pertanian oleh bank, untuk kemudian dijual kembali secara tunai atau cicilan. Ketentuan umum salam:

a) Pembelian hasil produksi harus diketahui spesifikasinya secara jelas: jenis, macam/bentuk, ukuran, mutu dan jumlahnya.

b) Bila hasil produksi yang diterima tidak sesuai, maka nasabah harus bertanggung jawab, antara lain mengembalikan dana yang telah diterima atau mengganti barang sesuai pesanan.

c) Karena Bank tak menjadikan barang yang dibeli/dipesan sebagai persediaan (inventory), maka Bank dimungkinkan untuk melakukan akad salam pada pihak ketiga.

Mekanisme seperti ini disebut dengan paralel salam.

3) Istishna

Menyerupai salam, namun pembayaran dapat dilakukan oleh bank dalam beberapa termin pembayaran. Skim istishna dalam Bank Syariah, umum dilakukan untuk pembiayaan manufaktur dan konstruksi. Spesifikasi barang pesanan harus jelas, seperti: jenis, ukuran, mutu dan jumlah. Harga jual dicantumkan dalam akad istishna dan tak boleh berubah selama berlakunya akad.

b. Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Bila pada jual beli obyek transaksi adalah barang, maka pada ijarah obyeknya jasa. Pada akhir masa sewa, bank dapat menjual barang yang disewakannya kepada nasabah. Harga jual dan harga sewa disepakati pada awal perjanjian.

c. Prinsip Bagi Hasil

Prinsip bagi hasil dibagi dua, yaitu:

1) Musyarakah

Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Ketentuan umum:

Semua modal disatukan untuk dijadikan modal proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek.

2) Mudharabah

Adalah bentuk kerja sama antara 2 (dua) atau lebih pihak dimana pemilik modal mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan.

Ketentuan umum: Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal, harus secara tunai, dapat berupa uang tunai atau barang yang dinyatakan nilainya dalam satuan uang. Jika modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama.

a) Hasil pengelolaan diperhitungkan dengan 2 (dua) cara:

1) revenue sharing, yang berasal dari pendapatan proyek, dan 2) profit sharing, dari keuntungan proyek.

b) Bank berhak melakukan pengawasan terhadap pekerjaan, namun tak berhak mencampuri urusan pekerjaan/usaha nasabah.

d. Akad Pelengkap

Untuk mempermudah pelaku pembiayaan, diperlukan akad pelengkap. Meski tak ditujukan mencari keuntungan, dalam akad pelengkap dibolehkan untuk meminta pengganti biaya- biaya yang dikeluarkan untuk melaksanakan akad ini. Besar pengganti biaya sekedar untuk menutupi biaya yang benar- benar timbul.

1) Hiwalah (alih piutang)

Fasilitas ini lazim untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksi. Bank mendapat ganti biaya atas jasa pemindahan piutang.

2) Rahn (gadai)

Untuk memberi jaminan pembayaran kembali kepada Bank dalam memberikan pembiayaan. Barang yang digadaikan wajib memenuhi kriteria:

a) Milik nasabah sendiri,

b) Jelas ukuran, sifat dan nilainya, ditentukan berdasar nilai riil pasar,

c) Dapat dikuasai, tettapi tak boleh dimanfaatkan oleh bank.

3) Qard

Qard adalah pinjaman uang. Aplikasi Qard dalam perbankan, antara lain:

a) Sebagai pinjaman talangan haji, dimana nasabah calon haji diberi pinjaman talangan untuk memenuhi syarat penyetoran biaya perjalanan haji. Pinjaman dilunasi sebelum berangkat haji.

b) Sebagai pinjaman tunai (cash advance) dari produk kartu kredit syariah.

4) Wakalah (perwakilan)

Terjadi bila nasabah memberi kuasa kepada Bank untuk mewakili dirinya melaksanakan pekerjaan jasa tertentu, seperti pembukuan L/C (Letter of Credit), inkaso dan transfer uang.

5) Kafalah (Bank Garansi)

Diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank dapat mensyaratkan nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai rahn (gadai), serta Bank dapat pula menerima dana tersebut dengan prinsip wadiah. Bank diperkenankan mendapat ganti biaya atas jasa yang diberikan.

2. Produk Penghimpunan Dana a. Wadiah

Prinsip Wadiah yang diterapkan dalam Perbankan syariah adalah Wadiah Yad Dhamanah yang diterapkan pada produk rekening giro. Dalam konsep Wadiah Yad Dhamanah, Bank dapat mempergunakan dana yang dititipkan, akan tetapi bank bertanggung jawab penuh atas keutuhan dari dana yang dititipkan.

b. Mudharabah

1) Mudarabah Mutlaqah

Mudarabah Mutlaqah adalah Mudarabah yang tidak disertai dengan pembatasan penggunaan dana dari Sahibul Mal.

2) Mudarabah Muqayadah on Balance Sheet

Mudarabah Muqayadah on Balance Sheet adalah Aqad Mudarabah yang disertai dengan pembatasan penggunaan dana dari Sahibul Mal untuk investasi-investasi tertentu.

3) Mudarabah of Balance Sheet

Dalam Mudarabah of Balance Sheet, Bank bertindak sebagai arranger, yang mempertemukan nasabah pemilih modal dan nasabah yang akan menjadi mudharib.

c. Akad Pelengkap

Untuk mempermudah pelaksanaan penghimpunan dana, biasanya diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, namun ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam akad ini dibolehkan untuk memnita pengganti biaya-baiaya yang dikeluarkan untuk melaksanakan akad ini. Dimana penggantian tersebut sekedar utuk menutupi biaya yang benar-benar timbul.

Yang termasuk akad ini adalah Wakalah (Perwakilan) merupakan aplikasi perbankan yang terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakilkan dirinya melakukan pekerjaan jasa tertentu, seperti inkaso dan transfer uang.

3. Produk Jasa

Bank syariah dapat melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapat imbalan berupa sewa atau keuntungan. Jasa perbankan tersebut diantaranya :

a. Sharf (Jual Beli Valuta Asing)

Pada prinsipnya jual-beli valuta asing sejalan dengan prinsip sharf. Jual beli mata uang yang tidak sejenis ini, penyerahannya harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan dari jual beli valuta asing ini.

b. Ijarah (Sewa)

Jenis kegiatan ijarah antara lain penyewaan kotak simpanan (safe deposit box) dan jasa tata-laksana administrasi dokumen (custodian). Bank dapat imbalan sewa dari jasa tersebut.

BAB II

LAPORAN KEUANGAN BANK SYARIAH

A. Pengertian Laporan Keuangan

Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang bersangkutan dengan data atau aktivitas perusahaan tersebut (Munawir, 2007:2).

Laporan keuangan menurut Standar Akuntansi Keuangan adalah: Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang meliputi neraca, laporan laba – rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian dari laporan keuangan (IAI, 2009:5).

B. Tujuan Laporan Keuangan

Tujuan Laporan Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Disamping itu, tujuan lainnya adalah:

1. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha;

2. Informasi kepatuhan entitas syariah terhadap prinsip syariah, serta informasi aset, kewajiban, pendapatan dan beban yang tidak sesuai dengan prinsip syariah bila ada dan bagaimana perolehan dan penggunaannya;

3. Informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas syariah terhadap amanah dalam mengamankan

dana, menginvestasikannya pada tingkat keuntungan yang layak;

dan

4. Informasi mengenai tingkat keuntungan investasi yang diperoleh penanam modal dan pemilik dana syirkah temporer;

dan informasi mengenai pemenuhan kewajiban (obligation) fungsi sosial entitas syariah, termasuk pengelolaan dan penyaluran zakat, infak, sedekah, dan wakaf.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi; keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam entitas syariah atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Berkaitan dengan Laporan Keuangan Entitas Syariah, dalam PSAK 101 tentang Penyajian Laporan Keuangan Syariah dijelaskan sebagai berikut:

1. Tujuan Laporan Keuangan

a. Laporan keuangan bertujuan untuk menyediakan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan (pengguna laporan keuangan) dalam pengambilan keputusan ekonomi yang rasional, seperti:

1) investor (pemegang saham);

2) pemberi dana qardh;

3) pemilik dana syirkah temporer;

4) pemilik dana titipan;

5) pembayar dan penerima zakat, infak, sedekah, dan wakaf;

6) pengawas syariah;

7) karyawan;

8) pemasok dan mitra usaha lainnya;

9) pelanggan (nasabah) 10) otoritas pengawasan;

11) Bank Indonesia;

12) pemerintah;

13) lembaga penjamin simpanan; dan 14) masyarakat.

b. Informasi bermanfaat yang disajikan dalam Laporan Keuangan, antara lain, meliputi:

1) posisi keuangan, kinerja, dan perubahan posisi keuangan bank;

2) peningkatan kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha;

3) tingkat kepatuhan bank syariah terhadap prinsip syariah, serta informasi aset, kewajiban, pendapatan dan beban yang tidak sesuai dengan prinsip syariah, bila ada, dan bagaimana perolehan dan penggunaannya;

4) pemenuhan tanggung jawab bank terhadap amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak;

5) tingkat keuntungan investasi yang diperoleh penanam modal dan pemilik dana syirkah temporer; dan

6) pemenuhan kewajiban (obligation) fungsi sosial bank, termasuk pengelolaan dan penyaluran zakat, infak, sedekah, dan wakaf.

c. Laporan keuangan juga merupakan sarana pertanggung-jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

2. Tanggung jawab atas Laporan Keuangan

Manajemen bertanggung jawab atas penyusunan dan penyajian Laporan Keuangan.

3. Komponen Laporan Keuangan

Laporan Keuangan yang lengkap terdiri dari komponen- komponen: Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas, Laporan Perubahan Dana Investasi Terikat, Laporan Rekonsiliasi Pendapatan dan Bagi Hasil, Laporan Sumber dan Penggunaan Dana Zakat, Laporan Sumber dan Penggunaan Dana Kebajikan, dan Catatan Atas Laporan Keuangan.

4. Bahasa Laporan Keuangan

Laporan keuangan harus disusun dalam Bahasa Indonesia. Jika laporan keuangan juga disusun dalam bahasa lain selain dari Bahasa Indonesia, maka laporan keuangan dalam bahasa lain tersebut harus memuat informasi yang sama dan waktuyang sama (tanggal posisi dan cakupan periode). Selanjutnya, laporan keuangan dalam bahasa lain tersebut harus diterbitkan dalam waktu yang sama seperti laporan keuangan dalam Bahasa Indonesia. Dalam hal terjadi inkonsistensi dalam penyajian laporan, maka yang dipergunakan sebagai rujukan adalah dalam Bahasa Indonesia.

5. Mata Uang Pelaporan

Mata uang pelaporan harus dalam rupiah. Apabila transaksi Bank menggunakan mata uang selain rupiah, maka harus dijabarkan dalam mata uang rupiah dengan menggunakan kurs laporan yang ditetapkan oleh Bank Indonesia. Keuntungan atau kerugian dalam periode berjalan yang terkait dengan transaksi dalam mata uang asing dinilai dengan menggunakan kurs laporan yang ditetapkan oleh Bank Indonesia.

6. Kebijakan Akuntansi

Kebijakan tersebut harus mencerminkan prinsip kehati-hatian dan mencakup semua informasi yang material dan sesuai dengan ketentuandalam PSAK. Apabila PSAK belum mengatur masalah pengakuan, pengukuran, penyajian atau pengungkapan dari suatu transaksi atau peristiwa, harus ditetapkan kebijakan agar laporan keuangan yang disajikan memuat informasi yang dapat diandalkan dan relevan dengan kebutuhan para pengguna laporan keuangan untuk pengambilan keputusan.

7. Penyajian

a. Laporan Keuangan harus menyajikan secara wajar Posisi Keuangan, Kinerja Keuangan, Arus Kas, Perubahan Ekuitas, Perubahan Dana Investasi Terikat, Pendapatan dan Bagi Hasil, Sumber dan Penggunaan Dana Zakat, Sumber dan Penggunaan Dana Kebajikan, disertai pengungkapan yang diharuskan sesuai dengan ketentuan yang berlaku.

b. Aset disajikan berdasarkan karakteristiknya menurut urutan likuiditas, kewajiban disajikan menurut urutan jatuh temponya, dan Dana Syirkah Temporer dalam unsur tersendiri.

c. Saldo transaksi sehubungan dengan kegiatan operasi normal bank disajikan dan diungkapkan secara terpisah antara pihak- pihak yang mempunyai hubungan istimewa dengan pihak-pihak yang tidak mempunyai hubungan istimewa. Dalam hal ini yang dimaksud dengan pihak yang mempunyai hubungan istimewa termasuk pihak-pihak terkait sesuai dengan ketentuan Bank Indonesia.

d. Laporan Laba Rugi menggambarkan pendapatan dan beban menurut karakteristiknya yang dikelompokkan secara berjenjang (multiple step) dari kegiatan utama Bank dan kegiatan lainnya.

e. Catatan atas Laporan Keuangan harus disajikan secara sistematis dengan urutan penyajian sesuai dengan komponen utamanya.

Setiap pos dalam komponen Laporan Keuangan harus berkaitan dengan informasi yang terdapat dalam catatan atas Laporan Keuangan. Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan, yang sifatnya memberikan penjelasan baik yang bersifat kualitatif maupun kuantitatif terhadap Laporan Keuangan Pokok, sehingga Laporan Keuangan secara keseluruhan tidak akan menyesatkan pembaca. Informasi yang diungkapkan dalam catatan atas Laporan Keuangan, antara lain, mengenai:

1) gambaran umum bank syariah;

2) ikhtisar kebijakan akuntansi yang digunakan dalam penyusunan Laporan Keuangan;

3) penjelasan atas pos-pos yang terdapat dalam setiap komponen Laporan Keuangan; dan

4) pengungkapan hal-hal penting lainnya yang berguna untuk pengambilan keputusan.

Dalam catatan atas Laporan Keuangan tidak diperkenankan menggunakan kata "sebagian besar" untuk menggambarkan bagian dari suatu jumlahtetapi harus dinyatakan dalam jumlah nominal atau persentase.

f. Perubahan akuntansi wajib memperhatikan hal-hal sebagai berikut:

1) Perubahan estimasi akuntansi

Estimasi akuntansi dapat diubah apabila terdapat perubahan kondisi yang mendasarinya. Selain itu, juga wajib diungkapkan pengaruh material dari perubahan yang terjadi baik pada periode berjalan maupun periode-periode berikutnya.

2) Perubahan kebijakan akuntansi

a) Kebijakan akuntansi dapat diubah apabila:

1) terdapat peraturan perundangan atau standar akuntansi yang berbeda penerapannya; atau

2) diperkirakan bahwa perubahan tersebut akan menghasilkan penyajian kejadian atau transaksi yang lebih sesuai dalam Laporan Keuangan.

b) Dampak perubahan kebijakan akuntansi harus diperlakukan secara retrospektif dengan melakukan penyajian ulang untuk seluruh periode sajian dan melaporkan dampaknya terhadap masa sebelum periode sajian.

c) Dalam hal perlakuan secara retrospektif dianggap tidak praktis maka cukup diungkapkan alasannya atau mengikuti ketentuan dalam PSAK yang berlaku apabila terdapat aturan lain dalam ketentuan masa transisi pada Standar Akuntansi Keuangan baru.

3) Terdapat kesalahan mendasar

Koreksi kesalahan mendasar dilakukan secara retrospektif dengan melakukan penyajian ulang untuk seluruh periode

sajian dan melaporkan dampaknya terhadap masa sebelum periode sajian.

g. Pada setiap lembar Neraca, Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Arus Kas, Laporan Perubahan Dana Investasi Terikat, Laporan Rekonsiliasi Pendapatan dan Bagi Hasil, Laporan Sumber dan Penggunaan Zakat, LaporanSumber dan Penggunaan Dana Kebajikan harus diberi pernyataan bahwa

"Catatan atas Laporan Keuangan merupakan bagian tak terpisahkan dari Laporan Keuangan".

h. Di samping hal-hal di atas, penyajian Laporan Keuangan bagi Bank wajib mengikuti ketentuan yang dikeluarkan Bank Indonesia, sedangkan bagi Bank yang telah go public wajib pula mengikuti ketentuan yang dikeluarkan oleh otoritas pasar modal.

8. Konsistensi penyajian

a. Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus konsisten, kecuali:

1) terjadi perubahan yang signifikan terhadap sifat operasi perbankan; atau

2) perubahan tersebut diperkenankan oleh PSAK.

b. Apabila penyajian atau klasifikasi pos-pos dalam laporan keuangan diubah, maka penyajian periode sebelumnya direklasifikasi untuk memastikan daya banding, sifat, jumlah dan alasan reklasifikasi tersebut juga harus diungkapkan. Dalam hal reklasifikasi dianggap tidak praktis maka cukup diungkapkan alasannya.

9. Materialitas dan Agregasi

a. Penyajian laporan keuangan didasarkan pada konsep materialitas.

b. Pos-pos yang jumlahnya material disajikan tersendiri dalam laporan keuangan, sedangkan yang jumlahnya tidak material dapat digabungkan sepanjang memiliki sifat atau fungsi yang sejenis.

c. Informasi dianggap material apabila kelalaian dalam mencantumkan (ommission) atau kesalahan mencatat

(misstatement) informasi tersebut dapat mempengaruhi pengguna laporan dalam pengambilan keputusan ekonomi.

10. Saling hapus (offsetting)

a. Jumlah aset dan kewajiban yang disajikan pada neraca tidak boleh saling hapus dengan kewajiban atau aset lain kecuali secara hukum dibenarkan dan saling hapus tersebut mencerminkan perkiraan realisasi atau penyelesaian aset atau kewajiban.

b. Pos-pos pendapatan dan beban tidak boleh saling hapus kecuali yang berhubungan dengan aset dan kewajiban yang saling hapus sebagaimana dimaksud pada 10.a.

11. Periode Pelaporan

Laporan keuangan wajib disajikan secara tahunan berdasarkan tahun takwim. Dalam hal Bank baru berdiri, merger atau akuisisi atau konsolidasi, laporan keuangan dapat disajikan untuk periode yang lebih pendek dari satu tahun takwim. Selain itu, untuk kepentingan pihak lainnya, Bank dapat membuat dua laporan yaitu dalam tahun takwim dan periode efektif dengan mencantumkan:

a. Alasan penggunaan periode pelaporan selain periode satu tahunan.

b. Fakta bahwa jumlah komparatif dalam Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Arus Kas, Laporan Perubahan Dana Investasi Terikat, Laporan Rekonsiliasi Pendapatan dan Bagi Hasil, Laporan Sumber dan Penggunaan Zakat, Laporan Sumber dan Penggunaan Dana Kebajikan, dan Catatan atas LaporanKeuangan Tidak Dapat Diperbandingkan.

12. Informasi Komparatif

a. Laporan keuangan tahunan dan interim harus disajikan secara komparatif dengan periode yang sama pada tahun sebelumnya.

Sedangkan untuk laporan laba rugi interim harus mencakup periode sejak awal tahun buku sampai dengan akhir periode interim yang dilaporkan.

b. Informasi komparatif yang bersifat naratif dan deskriptif dari laporan keuangan periode sebelumnya wajib diungkapkan

kembali apabila relevan untuk pemahaman laporan keuangan periode berjalan.

13. Laporan Keuangan Interim

a. Laporan Keuangan Interim adalah laporan keuangan yang diterbitkan di antara dua laporan tahunan dan harus dipandang sebagai bagian integraldari laporan periode tahunan.

Penyusunan laporan keuangan interim dapat dilakukansecara bulanan, triwulan atau periode yang lain yang kurang dari satu tahun.

b. Laporan keuangan interim memuat komponen yang sama seperti laporan keuangan tahunan yang terdiri dari Neraca, Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Arus Kas, Laporan Perubahan Dana Investasi Terikat, Laporan Rekonsiliasi Pendapatan dan Bagi Hasil, Laporan Sumber dan Penggunaan Zakat, Laporan Sumber dan Penggunaan Dana Kebajikan, dan Catatan atas Laporan Keuangan.

14. Laporan Keuangan Konsolidasi

Dalam menyusun Laporan Keuangan Konsolidasi, laporan keuangan dan anak perusahaan digabungkan satu persatu dengan menjumlahkan unsur-unsur yang sejenis dari aset, kewajiban, dana syirkah temporer, ekuitas, pendapatan dan beban. Agar laporan keuangan konsolidasi dapat menyajikan informasi keuangan dari kelompok perusahaan tersebut sebagai satu kesatuan ekonomi, maka perlu dilakukan langkah-langkah sebagai berikut:

a. Transaksi dan saldo resiprokal antara induk perusahaan dan anak perusahaan, harus dieliminasi.

b. Keuntungan dan kerugian yang belum direalisasi, yang timbul dari transaksi antara induk perusahaan dan anak perusahaan, harus dieliminasi.

c. Untuk tujuan konsolidasi, tanggal pelaporan, keuangan anak perusahaan pada dasarnya harus sama dengan tanggal pelaporan keuangan perusahaan induk. Apabila tanggal laporan keuangan tersebut berbeda maka laporan keuangan konsolidasi per tanggal laporan keuangan Bank masih dapat dilakukan sepanjang:

1) perbedaan tanggal pelaporan tersebut tidak lebih dari 3 (tiga) bulan; dan

2) peristiwa atau transaksi material yang terjadi di antara tanggal pelaporan tersebut diungkapkan dalam catatan atas laporan keuangan konsolidasi.

Jika kondisi tersebut tidak terpenuhi maka penyesuaian yang diperlukan harus dilakukan.

d. Laporan keuangan konsolidasi disusun dengan menggunakan kebijakan akuntansi yang sama untuk transaksi, peristiwa, dan keadaan yang sama atau sejenis.

e. Hak minoritas (minority interest) harus disajikan tersendiri dalam neraca konsolidasi antara kewajiban dan modal.

Sedangkan hak minoritas dalam laba disajikan dalam laporan laba rugi konsolidasi.

Keputusan ekonomi yang diambil pemakai laporan keuangan memerlukan evaluasi atas kemampuan entitas syariah dalam menghasilkan kas (dan setara kas), dan waktu serta kepastian dari hasil tersebut. Kemampuan ini akhirnya menentukan, misalnya, kemampuan pembayaran kepada para karyawan dan para pemasok, pembayaran kewajiban dan pembagian penghasilan kepada para pemilik. Para pemakai dapat mengevaluasi kemampuan entitas syariah dalam menghasilkan kas (dan setara kas) dengan lebih baik kalau mereka mendapat informasi yang difokuskan pada posisi keuangan, kinerja serta perubahan posisi keuangan entitas syariah.

Posisi keuangan entitas syariah dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas, serta kemampuan beradaptasi terhadap perubahan lingkungan.

Informasi sumber daya ekonomi yang dikendalikan dan kemampuan entitas syariah dalam memodifikasi sumber daya ini di masa lalu berguna untuk memprediksi kemampuan entitas syariah dalam menghasilkan kas (dan setara kas) di masa depan. Informasi struktur keuangan berguna untuk memprediksi kebutuhan pinjaman di masa depan dan bagaimana penghasilan bersih (laba) dan arus kas di masa depan akan didistribusikan kepada mereka yang memiliki hak di dalam entitas syariah; informasi tersebut juga berguna untuk

memprediksi seberapa jauh entitas syariah akan berhasil meningkatkan lebih lanjut sumber keuangannya. Informasi likuiditas dan solvabilitas berguna untukmemprediksi kemampuan entitas syariah dalam pemenuhan komitmen keuangannya pada saat jatuh tempo. Likuiditas merupakan ketersediaan kas jangka pendek di masa depan setelah memperhitungkan komitmen yang ada.

Solvabilitas merupakan ketersediaan kas jangka panjang untuk memenuhi komitmen pada saat jatuh tempo.

Informasi kinerja entitas syariah, terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi fluktuasi kinerja adalah penting dalam hubungan ini. Informasi kinerja bermanfaat untuk memprediksi kapasitas entitas syariah dalam menghasilkan arus kas dari sumber daya yang ada. Di samping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas entitas syariah dalam memanfaatkan tambahan sumber daya.

Informasi perubahan posisi keuangan entitas syariahbermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi selama periode pelaporan. Informasi ini berguna bagi pemakai sebagai dasar untuk menilai kemampuan entitas syariah dalam menghasilkan kas (dan setara kas) serta kebutuhan entitas syariah untuk memanfaatkan arus kas tersebut. Dalam penyusunan laporan perubahan posisi keuangan, dana dapat didefinisikan dalam berbagai cara, seperti, seluruh sumber daya keuangan, modal kerja, aktiva likuid atau kas. Kerangka dasar ini tidak mendefinisikan dana secara spesifik.

Informasi posisi keuangan terutama disediakan dalam neraca.

Informasi kinerja terutama disediakan dalam laporan laba rugi.

Dalam laporan keuangan, informasi perubahan posisi keuangan dan laporan yang menjelaskan pemenuhan fungsi sosial entitas syariah disajikan dalam laporan tersendiri.

Informasi lain yang tidak diatur secara khusus tetapi relevan bagi pengambilan keputusan sebagian besar pengguna laporan keuangan hendaknya disajikandalam laporan keuangan. Komponen- komponen laporan keuangan saling terkait karena mencerminkan

aspek-aspek yang berbeda dari transaksi transaksi atau peristiwa lain yang sama. Meskipun setiap laporan menyediakan informasi yang berbeda satu sama lain, tidak ada yang hanya dimaksudkan untuk memenuhi tujuan tunggal atau menyediakan semua informasi yang diperlukan untuk memenuhi kebutuhan khusus pemakai. Misalnya, laporan laba rugi menyediakan gambaran yang tidak lengkap tentang kinerja kecuali kalau digunakan dalam hubungannya dengan neraca dan laporan arus kas.

Laporan keuangan juga menampung catatan dan skedul tambahan serta informasi lainnya. Misalnya, laporan tersebut mungkin menampung informasi tambahan yang relevan dengan kebutuhan pemakai neraca dan laporan laba rugi. Mungkin pula mencakupi pengungkapan tentang risiko dan ketidakpastian yang mempengaruhi entitas syariah dan setiap sumberdaya dan kewajiban (obligation) yang tidak dicantumkan dalam neraca (seperti cadangan mineral). Informasi segmen-segmen industri dan geografi serta pengaruhnya pada entitas syariah akibat perubahan harga dapat juga disediakan dalam bentuk informasi tambahan.

C. Karakteristik Kualitas Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam Laporan Keuangan berguna bagi pemakai. Terdapat empat karateristik kualitatif pokok yaitu: dapat dipahami, relevan, keandalan, dan dapat diperbandingkan (KDPPLK, 2008).

1. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasiperistiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka di masa lalu.

Peran informasi dalam peramalan (predictive) dan penegasan (confirmatory) berkaitan satu sama lain. Misalnya, informasi struktur dan besarnya aset-aset yang dimiliki bermanfaat bagi pemakai ketika mereka berusaha meramalkan kemampuan entitas syariah dalam memanfaatkan peluang dan bereaksi terhadap situasi yang merugikan. Informasi yang sama juga berperan dalam memberikan penegasan (confirmatory role) terhadap prediksi yang lalu, misalnya, tentang bagaimana struktur keuangan entitas syariah diharapkan tersusun atau tentang hasil dari operasi yang direncanakan.

Informasi posisi keuangan dan kinerja di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal-hal lain yang langsung menarik perhatian pemakai, seperti pembayaran dividen dan upah, pergerakan harga sekuritas dan kemampuan entitas syariah untuk memenuhi komitmennya ketika jatuh tempo. Untuk memiliki nilai prediktif, informasi tidak perlu harus dalam bentuk ramalan eksplisit. Namun demikian, kemampuan laporan keuangan untuk membuat prediksi dapat ditingkatkan dengan menampilkan informasi tentang transaksi dan peristiwa masa lalu. Misalnya, nilai prediktif laporan laba rugi dapat ditingkatkan kalau pos-pos penghasilan atau beban yang tidak biasa, abnormal dan jarang terjadi diungkapkan secara terpisah.

a. Materialitas

Relevansi informasi dipengaruhi oleh hakekat dan materialitasnya. Dalam beberapa kasus, hakekat informasi saja sudah cukup untuk menentukanrelevansinya. Misalnya, pelaporan suatu segmen baru dapat mempengaruhi penilaian risiko danpeluang yang dihadapi entitas syariah tanpa mempertimbangkan materialitas dari hasil yang dicapai segmen

baru tersebut dalam periode pelaporan. Dalam kasus lain, baik hakekat maupun materialitas dipandang penting, misalnya jumlah serta kategori persediaan yang sesuai dengan kebutuhan entitas syariah.

Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement).

Karenanya, materialitas lebih merupakan suatu ambang batas atau titik pemisah dari pada suatu karakteristik kualitatif pokok yang harus dimiliki agar informasi dipandang berguna. Dalam hal bagi hasil, dasar yang dibagi hasilkan harus mencerminkan jumlah yang sebenarnya tanpa mempertimbangkan pelaksanaan konsep materialitas.

b. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

Informasi mungkin relevan tetapi jika hakekat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Misalnya, jika keabsahan dan jumlah tuntutan atas kerugian dalam suatu tindakan hukum masih dipersengketakan, mungkin tidak tepat bagi entitas syariah untuk mengakui jumlah seluruh tuntutan tersebut dalam neraca, meskipun mungkin tepat untuk mengungkapkan jumlah serta keadaan dari tuntutan tersebut.

c. Penyajian Jujur

Agar dapat diandalkan, informasi harus menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan. Jadi,

misalnya, neraca harus menggambarkan dengan jujur transaksi serta peristiwa lainnya dalam bentuk aset, kewajiban, dana syirkah temporer, dan ekuitas entitas syariah pada tanggal pelaporan yang memenuhi kriteria pengakuan.

Informasi keuangan pada umumnya tidak luput dari risiko penyajian yang dianggap kurang jujur dari apa yang seharusnya digambarkan. Hal tersebut bukan disebabkan karena kesengajaan untuk menyesatkan, tetapi lebih merupakan kesulitanyang melekat dalam mengidentifikasikan transaksi serta peristiwa lainnya yang dilaporkan, atau dalam menyusun atau menerapkan ukuran dan teknik penyajian yang sesuai dengan makna transaksi dan peristiwa tersebut. Dalam kasus tertentu, pengukuran dampak keuangan dari suatu possangat tidak pasti sehingga entitas syariah pada umumnya tidak mengakuinya dalam laporan keuangan. Misalnya, meskipun dalam kegiatan usahanya entitas syariah dapat menghasilkan goodwill, tetapi lazimnya sulit untuk mengidentifikasi atau mengukur goodwillsecara andal. Namun, dalam kasus lain, pengakuan suatu pos tertentu tetap dianggap relevan dengan mengungkapkan risiko kesalahan sehubungan dengan pengakuan dan pengukurannya.

d. Substansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perludicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. Substansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang tampak dari bentuk hukum.

Substansi transaksi tersebut harus mengacu kepada substansi transaksi sesuai prinsip syariah dan dalam kondisi tertentu, prinsip syariah menentukan substansi ekonomi dalam transaksi syariah. Contohnya ijarah dengan hak opsi untuk pengalihan kepemilikan aset ijarah kepada penyewa (ijarah muntahiyah bittamlik) secara substansi ekonomi aset ijarahtidak diakui sebagai aset oleh penyewa.