i

KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN DAN NILAI PERUSAHAAN

(Study Kasus Perusahaan Manufaktur, Perusahaan Dagang dan Perusahaan Jasa yang Terdaftar di BEI)

Oleh:

ROBBY SETIAWAN JAYA NIM : 232011034

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTASI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

ii

PERNYATAAN TIDAK PLAGIAT

Saya yang bertanda tangan di bawah ini: Nama : Robby Setiawan Jaya

NIM : 232011034 Email :[email protected]

Fakultas Ekonomika dan Bisnis, Program Studi: Akuntansi ( S1 )

Judul Tugas Akhir : Keputusan Investasi, Keputusan Pendanaan dan Nilai Perusahaan

(Study Kasus Perusahaan Manufaktur, Perusahaan Dagang dan Perusahaan Jasa yang Terdaftar di BEI)

Pembimbing : 1. Maria Rio Rita, SE., M.Si Dengan ini menyatakan bahwa:

1. Hasil karya yang saya serahkan ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar kesarjanaan baik di Universitas Kristen Satya Wacana maupun di institusi pendidikan lainnya.

2. Hasil karya saya ini bukan saduran/terjemahan melainkan merupakan gagasan, rumusan, dan hasil pelaksanaan penelitian/implementasi saya sendiri, tanpa bantuan pihak lain, kecuali arahan pembimbing akademik dan narasumber penelitian.

3. Hasil karya saya ini merupakan hasil revisi terakhir setelah diujikan yang telah diketahui dan disetujui oleh pembimbing.

4. Dalam karya saya ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali yang digunakan sebagai acuan dalam naskah dengan menyebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

Pernyataan ini saya buat dengan sesungguhnya. Apabila di kemudian hari terbukti ada penyimpangan dan ketidakbenaran dalam pernyataan ini maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya saya ini, serta sanksi lain yang sesuai dengan ketentuan yang berlaku di Universitas Kristen Satya Wacana.

Salatiga, 10 Desember 2014

ROBBY SETIAWAN JAYA

FAKULTAS EKONOMIKA & BISNIS UNIVERSITAS KRISTEN SATYA WACANA

Jl. Diponegoro 52–60, Salatiga 50711

iii

KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN DAN NILAI PERUSAHAAN

(Study Kasus Perusahaan Manufaktur, Perusahaan Dagang dan Perusahaan Jasa yang Terdaftar di BEI)

Oleh:

ROBBY SETIAWAN JAYA NIM : 232011034

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTASI

Disetujui oleh :

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

iv

HALAMAN MOTTO

Don’t be afraid to move,

v

ABSTRACT

This study is aimed at comparing two decisions (investment decision and funding decision) on three company sectors (manufacturing company, trading company and service company) which are listed in PT Bursa Efek Indonesia. It analyses whether the decision making on both investment and funding of those three company sectors are the same or different based on the different characteristics of each company sector and also whether this characteristic dissimilarity will have an effect on the decision making or not. The analysis technique used in this study is the regression test which is intended to find out the influence of the investment decision and funding decision toward the company value on each company sector which has been determined by the writer. As a result of the investigation done in this study, the writer finds out that the investment decision focuses on the manufacturing company in order to increase the company value, whereas the trading company and the service company do not focus on the investment decision for the same purpose. On the other hand, all of those three company sectors focus on the funding decision to increase their company value.

Keywords : Investment Decision, Funding Decision, Company Value, Manufacturing Company, Trading Company, Service Company

vi

SARIPATI

Penelitian ini bertujuan untuk membandingkan kedua keputusan yaitu keputusan investasi dan keputusan pendanaan pada tiga sektor perusahaan yaitu perusahaan manufaktur, perusahaan dagang dan perusahaan jasa yang terdaftar pada Bursa Efek Indonesia. Apakah dari ketiga sektor perusahan tersebut dalam pengambilan keputusan baik keputusan investasi atau keputusan pendanaan berbeda atau sama, karena jika dilihat dari karakteristik masing-masing sektor perusahaan berbeda, apakah dari karakteristik yang berbeda akan mengakibatkan pengambilan keputusan yang berbeda pula. Teknik analisis dalam penelitian kali ini yaitu uji regresi untuk mengetahui pengaruh keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan di masing-masing sektor perusahaan yang sudah ditentukan oleh penulis. Dari pengujian yang dilakukan didapatkan hasil bahwa keputusan investasi berfokus pada perusahaan manufaktur untuk meningkatkan nilai perusahaannya, sedangkan perusahaan dagang dan perusahaan jasa tidak terlalu berfokus pada keputusan investasi untuk meningkatkan nilai perusahannya. Lalu untuk keputusan pendanaan, ketiga sektor perusahaan tersebut berfokus pada keputusan pendanaan untuk meningkatkan nilai perusahaannya.

Kata Kunci : Keputusan Investasi, Keputusan Pendanaan, Nilai Perusahaan, Perusahaan Manufaktur, Perusahaan Dagang, Perusahaan Jasa.

vii

KATA PENGANTAR

Nilai Perusahaan adalah nilai jual perusahaan, nilai perusahaan dapat dicerminkan dengan harga saham perusahaan tersebut. Jadi semakin tinggi harga saham perusahan maka semakin tinggi pula nilai perusahaannya, sehingga manager keuangan harus dapat mengambil keputusan yang tepat untuk meningkatkan nilai perusahaannya. Dalam skripsi ini penulis mengangkat judul “Keputusan Investasi, Keputusan Pendanaan dan Nilai Perusahaan”. Dengan periode amatan 2010-2012 dan membagi seluruh perusahaan kedalam tiga sektor perusahaan sesuai klasifikasi PT Bursa Efek Indonesia dan membandingkannya untuk melihat apakah dari ketiga sektor perusahaan tersebut dalam pengambilan keputusan sama atau berbeda.

Adapun manfaat dari penelitian ini adalah untuk investor : hasil penelitian ini diharapkan dapat dijadikan sebagai pertimbangan dalam pengambilan keputusan untuk melakukan investasi pada perusahaan manufaktur dan perusahaan dagang dan jasa di Bursa Efek Indonesia. Sedangkan untuk perusahaan : penelitian ini diharapkan bermanfaat bagi perusahaan sebagai bahan masukan untuk pengambilan keputusan sehingga perusahaan dapat berjalan dengan lancar dan dapat mencapai semua sasaran serta tujuannya.

viii

UCAPAN TERIMA KASIH

Puji dan syukur atas berkat Tuhan Yesus Kristus pelindungku yang tiada hentinya melimpahkan berkat atas diri penulis, sehingga akhinya kertas kerja ini dapat selesai dengan baik. Penulis sadar akan keterbatasan yang dimiliki dalam proses penyusunan skripsi ini sehingga tanpa campur tangan Tuhan Yesus Kristus dan peran berbagai pihak semua ini tidk akan terjadi. Penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang selama ini turut serta memberikan bantuan, motivasi, dan memberikan dukungan hingga terselesainya skripsi ini :

1. Keluarga terkasih, Papi, Mami, Adik dan koko, terima kasih telah mendukung moril maupun material dan mencintai Robby hingga mampu menyelesaikan skripsi ini dengan baik.

2. Sahabat saya dan keluarga kedua yaitu Astrid, Ifo, Iva, dan Mateus (hampir 24 jam waktu yang dihabiskan bersama kalian setiap harinya dari semester 1 hingga sekarang) terima kasih atas semua dukungan dan doanya, mari kita bersama menyambut masa depan. Bakal kangen sama kalian semua. Terima kasih sahabat..

3. Ibu Maria Rio Rita, SE., M.si selaku pembimbing utama, atas segala bimbingan, dukungan, saran, kesabaran dan waktu yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

4. Ibu Yeterina Widi Nugrahanti, SE., M.Acc selaku wali studi yang memberikan pengarahan dalam menjalani kuliah di Fakultas Ekonomika dan Bisnis.

5. Seluruh dosen Fakultas Ekonomika dan Bisnis atas pengetahuan dan inspirasi yang diberikan selama masa kuliah.

ix

6. Seluruh staff TU Fakultas Ekonomika dan Bisnis yang telah banyak memberikan bantuan dan kemudahan akademis kepada penulis.

7. Teman-teman yang selalu mendukung saya dan teman seperjuangan juga Mellisa, Fiona, Elisabeth, Ardy, Yosua, Redya, dan semua teman-teman angkatan 2011 terima kasih atas semuanya.

8. Terima kasih buat Ko Dimas yang dulunya asisten metpen yang selalu membimbing dari awal metpen hingga sekarang skripsi, terima kasih banyak Ko Dimas, sukses selalu ya Ko. Tuhan Yesus memberkati.

x

DAFTAR ISI

Halaman Judul ... i

Halaman Pernyataan Tidak Plagiat ... ii

Halaman Persetujuan/Pengesahaan ... iii

Halaman Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Lampiran ... xiii

BAB 1 - Pendahuluan ... 1

BAB 2 – Telaah Teoritis ... 7

Nilai Perusahaan ... 7

Keputusan Investasi ... 9

xi

BAB 3 – Metode Penelitian ... 17

Populasi dan Sampel ... 17

Teknik dan Analisis Data ... 18

BAB 4 – Analisis dan Pembahasan ... 21

BAB 5 – Penutup ... 38

Kesimpulan ... 38

Keterbatasan dan Saran ... 40

Daftar Pustaka ... 41

xii

DAFTAR TABEL

Tabel 1. Kriteria Pengambilan Sampel ... 17

Tabel 2. Pengukuran Variabel ... 18

Tabel 3. Statistika Deskriptif ... 24

Tabel 4. Hasil Regresi Keputusan Investasi di Perusahaan Manufaktur ... 26

Tabel 5. Hasil Regresi Keputusan Investasi di Perusahaan Jasa ... 27

Tabel 6. Hasil Regresi Keputusan Investasi di Perusahaan Dagang ... 29

Tabel 7. Hasil Regresi Keputusan Pendanaan di Perusahaan Manufaktur ... 31

Tabel 8. Hasil Regresi Keputusan Pendanaan di Perusahaan Dagang ... 33

xiii

DAFTAR LAMPIRAN

Lampiran 1. Sampel Data

Lampiran 2. Uji Asumsi Klasik

1

PENDAHULUAN

Tujuan utama perusahaan pada dasarnya adalah memaksimalkan nilai perusahaannya. Semakin tinggi nilai perusahaan, maka semakin sejahtera para pemegang sahamnya. Jadi semakin tinggi nilai perusahaan maka semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan (Wahyuni dkk, 2013). Bagi perusahaan-perusahaan yang go public, nilai perusahaan dapat direfleksikan melalui harga pasar saham. Harga pasar saham adalah harga yang bersedia dibayarkan oleh calon investor apabila ia ingin memiliki saham suatu perusahaan, sehingga harga saham merupakan harga yang dapat dijadikan sebagai proksi nilai perusahaan (Hasnawati, 2005).

Harga saham sebagai representasi dari nilai perusahaan dapat ditentukkan oleh tiga faktor yaitu faktor internal perusahaan, eksternal perusahaan, dan teknikal (Sudiyatno dan Ellen, 2010). Faktor internal dan eksternal merupakan faktor yang sering digunakan sebagai dasar pengambilan keputusan oleh para investor di pasar modal. Sedangkan faktor teknikal lebih bersifat teknikal lebih bersifat teknis dan psikologis, seperti volume perdagangan saham, nilai transaksi perdagangan saham, dan kecenderungan naik turunnya harga saham.

Investasi modal merupakan salah satu aspek utama dalam keputusan investasi selain penentuan komposisi aktiva (Wijaya dan Wibawa, 2010). Bagi beberapa perusahaan seperti perusahaan manufaktur, aktivitas investasi merupakan unsur penting dari operasi perusahaan dan penilaian kinerja

2

perusahaan mungkin sebagian besar, atau seluruhnya bergantung pada hasil yang dilaporkan dalam bagian ini.

Kebijakan pendanaan menyangkut aktivitas yang dilakukan untuk memperoleh (mendapatkan) dana dan menggunakan dana tersebut untuk mencapai tujuan perusahaan (Wongso, 2011). Dana yang dimiliki atau diperoleh perusahaan digunakan sebagai modal untuk menopang kegiatan usahanya. Salah satu kebijakan pendanaan perusahaan adalah penggunaan dana eksternal berupa hutang. Penggunaan hutang ini akan diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya resiko bisnis perusahaan. Penilaian oleh pihak luar tersebut tentunya akan mempengaruhi nilai perusahaan.

Ukuran yang digunakan untuk menilai keberhasilan seorang manajer keuangan dalam mengelola keuangan perusahaan adalah dengan melihat nilai perusahaan (Cahyaningsih, 2010). Nilai perusahaan tercemin dari harga saham yang stabil dan dalam jangka panjang mengalami kenaikan. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi (Cahyaningsih, 2010).

3

Penelitian yang dilakukan oleh (Fenandar dan Raharja, 2012) menunjukkan hasil penelitian adalah keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, keputusan pendanaan tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh (Indarti, 2012) menunjukkan hasil penelitian adalah keputusan investasi berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan, keputusan pendanaan berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan, kebijakan dividen tidak berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan.

Fenomena yang terjadi di tahun 2008 yaitu Amerika Serikat mengalami krisis perekenomian yang berdampak hingga Indonesia sehingga mengakibatkan indeks harga saham gabungan perusahaan-perusahaan di Indonesia pada tahun 2008 sangat rendah. Indeks harga saham gabungan rendah dikarenakan tidak adanya transaksi jual beli saham karena sedang terjadinya krisis ekonomi yang dialami oleh Amerika Serikat dan berdampak pada Indonesia. Fenomena tersebut berimplikasi pada kebijakan perusahaan, yaitu sulitnya melakukan keputusan pendanaan yang membiayai perusahaan untuk mendukung kegiatan operasi perusahaan, karena perusahaan akan berkonsentrasi menekan jumlah hutang. Selain itu perusahaan akan sulit menerapkan keputusan investasi karena semua labanya di konsentrasikan untuk menekan hutang.

4

Setelah terjadinya krisis perekonomian yang dialami Indonesia pada tahun 2008, perusahaan dapat meningkatkan indeks harga saham gabungan perusahan-perusahaan di Indonesia pada tahun 2009-2012, karena perusahan-perusahaan sangat berhati-hati dalam pengambilan keputusan untuk meningkatkan nilai perusahaannya atau untuk mempertahankan perusahaan itu tetap berjalan kegiatan utama operasinya. Setelah terjadinya krisis ekonomi pada tahun 2008 perusahaan dapat melakukan keputusan-keputusan yang dapat meningkatkan nilai perusahaannya. Dapat mengambil keputusan pendanaan melalui meminjam hutang untuk mendanai terlebih dahulu kegiatan utama operasi perusahaan dan perusahan pun dapat mengambil keputusan investasi untuk berinvestasi dan tujuan utamanya adalah meningkatkan nilai perusahaannya.

Dengan fenomena yang terjadi di Indonesia seperti itu maka penulis tertarik untuk meneliti bagaimana pengaruh keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan di perusahaan manufaktur, perusahaan dagang dan perusahaan jasa periode 2010-2012 setelah terjadinya krisis ekonomi yang dialami oleh Indonesia pada tahun 2008.

5 Sumber : IDX Statistic 2008-2012 (Data Diolah)

Penelitian kali ini tidak mencantumkan variabel kebijakan dividen seperti penelitian-penelitian terdahulu karena kebijakan dividen ini merupakan bagian dari keputusan pendanaan, maka pada penelitian kali ini tidak mencantumkan variabel kebijakan dividen pada variabel independen seperti penelitian terdahulu.

Berbagai perumusan masalah dalam penelitian kali ini yang harus dijawab adalah (1). Bagaimana Keputusan Investasi, Keputusan Pendanaan dan Nilai Perusahaan dalam Perusahaan Manufaktur, Perusahaan Dagang dan Perusahaan Jasa ? (2a). Apakah Keputusan Investasi berpengaruh terhadap Nilai Perusahaan dalam Perusahaan Manufaktur ? (2b). Apakah Keputusan Investasi berpengaruh terhadap Nilai Perusahaan dalam Perusahaan Dagang ? (2c). Apakah Keputusan Investasi berpengaruh terhadap Nilai Perusahaan dalam Perusahaan Jasa ? (3a). Apakah Keputusan Pendanaan berpengaruh terhadap Nilai Perusahaan dalam Perusahaan Manufaktur ? (3b). Apakah Keputusan Pendanaan berpengaruh

2008 2009 2010 2011 2012 1355,41 2534,36 3701,51 3821,99 4316,69 1 2 3 4 5

6

terhadap Nilai Perusahaan dalam Perusahaan Dagang ? (3c). Apakah Keputusan Pendanaan berpengaruh terhadap Nilai Perusahaan dalam Perusahaan Jasa ?

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut bagi pihak manajemen : hasil penelitian ini diharapkan akan memberikan informasi terutama manajer keuangan untuk dijadikan sebagai bahan pertimbangan dalam penentuan keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan. Bagi Investor : hasil penelitian ini diharapkan dapat dijadikan sebagai pertimbangan dalam pengambilan keputusan untuk melakukan investasi pada perusahaan manufaktur dan perusahaan dagang dan jasa di Bursa Efek Indonesia. Bagi Perusahaan : penelitian ini diharapkan bermanfaat bagi perusahaan sebagai bahan masukan untuk pengambilan keputusan sehingga perusahaan dapat berjalan dengan lancar dan dapat mencapai semua sasaran serta tujuannya.

7

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS

Nilai Perusahaan

Nilai perusahaan adalah nilai jual perusahaan atau nilai tumbuh bagi pemegang saham, nilai perusahaan akan tercermin dari harga pasar sahamnya (Andri dan Hanung, 2007), . Nilai perusahaan menurut Rika dan Islahudin (2008: 7) didefinisikan sebagai nilai pasar. Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris.

Ada beberapa alasan mengapa investor menggunakan rasio harga terhadap nilai buku (PBV) dalam analisis investasi: pertama, nilai buku sifatnya relatif stabil (Murhadi, 2009:148). Bagi investor yang kurang percaya terhadap estimasi arus kas, maka nilai buku merupakan cara paling sederhana untuk membandingkannya.

Kedua, adanya praktik akuntansi yang relatif standar diantara perusahaan-perusahaan menyebabkan PBV dapat dapat dibandingkan antar berbagai perusahaan yang akhirnya dapat memberikan signal apakah nilai perusahaan under atau overvaluation. Terakhir, pada kasus perusahaan yang memiliki earnings negatif maka tidak memungkinkan untuk mempergunakan PER,

8

sehingga penggunaan PBV dapat menutupi kelemahan PER yang ada pada PER dalam kasus ini (Murhadi, 2009:148).

Karakteristik Perusahaan

Karakteristik perusahaan manufaktur, dagang dan jasa (Dahlan, 2011) :

1. Perusahaan manufaktur merupakan perusahaan yang kegiatan utamanya membeli bahan mentah dan mengolahnya sampai menjadi produk jadi yang siap untuk dipasarkan kepada konsumen yang menjadi target pemasaran perusahaan.

2. Perusahaan jasa adalah perusahaan yang kegiatannya menjual jasa dalam bidang berbagai pelayanan yang memberikan kemudahan,kenyamanan bagi masyarakat yang memerlukannya. Karakteristik perusahaan jasa :

- Ketidakberwujudan (intangibility) : jasa biasanya tidak dapat didentifikasi secara fisik sehingga tidak dapat disimpan dan harus segera dikonsumsi pada saat diperoleh

- Ketidakterpisahkan (inseparability) : keterlibatan konsumen tidak dapat dipisahkan dari jasa yang harus diberikan dan dalam hal tertentu konsumen lain juga terlibat dalam menikmati jasa ,misal bioskop

- Keanekaragaman (heterogenity) : jenis dan kualitas layanan berbeda–beda untuk tiap konsumen sehingga sulit distandarisasikan kegiatan layanannya ,misal jasa rumah sakit

9

- Keterlenyapan (perishability) : manfaat mereka pada jasa akan habis /lenyap dengan cepat sehingga konsumsi jasa akan dilakukan konsumen secara berulang. Misal jasa cuci mobil.

3. Perusahaan dagang adalah perusahaan yang kegiatannya membeli barang jadi dan menjual kembali tanpa melakukan pengolahan kembali tanpa mengolah sifat produk tersebut. Seandainya melakukan pengolahan hanya pengemasan kembali, pemberian label,pembungkusan. Contohnya : dealer, toko-toko kelontong, shopping mall, toko swalayan

Karakteristik perusahaan dagang adalah

- Melakukan transaksi pembelian dan penjualan barang dagang baik secara tunai maupun kredit

- Melakukan penyimpanan barang dagang setelah pembelian dan sebelum barang dagang laku terjual

- Melakukan transaksi retur pembelian/retur penjualan bila diperlukan

- Melakukan transaksi pelunasan/pembayaran utang dan penerimaan piutang dagang yang telah terjadi

Keputusan Investasi

Sartono (2001: 6), keputusan investasi menyangkut tentang keputusan alokasi dana baik dana yang berasal dari dalam perusahaan maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi. Dengan kata lain,

10

investasi macam apa yang paling baik bagi perusahaan. Secara garis besar keputusan investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti misalnya investasi dalam kas, persediaan, piutang dan surat berharga maupun investasi jangka panjang dalam bentuk gedung, peralatan produksi, tanah, kendaraan dan aktiva tetap lainnya. Keputusan investasi ini akan tercermin pada sisi aktiva dalam neraca perusahaan.

Kebijakan investasi adalah masalah bagaimana manajer harus mengalokasikan dana kedalam bentuk bentuk investasi yang akan dapat mendatangkan keuntungan di masa depan (Indriyo dan Basri, 2002).

Keputusan investasi didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dengan pilihan investasi dimasa yang akan datang dengan net present value positif. IOS tidak dapat diobservasi secara langsung, sehingga dalam perhitungannya menggunakan proksi (Kallapur dan Trombley, 1999). Proksi IOS dalam penelitian ini adalah CPA/BVA atau Ratio Capital

Expenditure to Book Value of Asset. Menurut temuan dari penelitian Hasnawati

(2005) proksi IOS berbasis investasi menunjukkan tingkat aktivitas yang tinggi.

Investment opportunity set (IOS) merupakan keputusan investasi dalam bentuk

kombinasi antara aktiva yang dimiliki dengan pilihan investasi yang akan datang dengan NPV positif (Haryeti dan Ririn, 2012).

11

Keputusan investasi dapat dikatakan dapat meningkatkan nilai perusahaannya jika keuntungan yang didapat dari investasi yang kita lakukan lebih besar daripada investasi yang kita lakukan. Untuk dapat memaksimalkan keuntungan secara relatif terhadap jumlah yang terikat pada aktiva maka harus ditemukan cara pengelolaan aktiva tersebut (Gitman, 2009:13-16).

Keputusan Pendanaan

Keputusan Pendanaan adalah kebijakan yang dilakukan perusahaan untuk mendanai operasinya dengan menggunakan hutang keuangan atau yang biasa disebut financial leverage (Sri dan Dewi, 2009).

Menurut Brealey et.al (2008:6), keputusan pendanaan merupakan tanggung jawab utama kedua manajer keuangan untuk menggalang dana yang dibutuhkan perusahaan untuk investasi dan operasinya. Ketika suatu perusahaan perlu mendapatkan dana, perusahaan itu bisa mengundang para investor untuk menanamkan uang kas sebagai ganti bagian laba di masa depan, atau menjanjikan untuk melunasi kas investor itu plus tingkat bunga tetap.

Struktur modal (Wibowo dan Dedy, 2007) merupakan kombinasi antara bauran segenap pos yang masuk ke dalam sisi kanan neraca sumber modal perusahaan. Pengertian struktur modal dibedakan dengan struktur keuangan, dimana struktur modal merupakan pembelanjaan permanen yang mencerminkan antara hutang jangka panjang dengan modal sendiri, sedangkan struktur keuangan mencerminkan perimbangan seluruh hutang (jangka panjang maupun jangka pendek) dengan modal sendiri. Struktur modal dikatakan optimal jika biaya

12

modalnya minimal, jika menginginkan biaya modal yang minimal maka jumlah modal sendiri diturunkan dan hutangnya dinaikkan (Gitman, 2009:564)

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati, 2005). Keputusan pendanaan dalam penelitian ini diproksikan melalui Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara jumlah total hutang dengan total ekuitas (Brigham and Houston, 2001 :450).

Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Dalam suatu perusahaan akan selalu mengambil keputusan untuk menyejahterakan investor-investor. Perusahaan akan dinilai oleh pasar sebagai perusahaan yang baik atau berkinerja bagus jika perusahaan itu dalam mengambil keputusan untuk berinvestasi dengan sangat hati-hati. Investasi bisa dibagi menjadi dua golongan yaitu investasi jangka panjang dan investasi jangka pendek. Perusahaan akan melakukan investasi jangka panjang dengan membeli aset yang berupa peralatan atau mesin mesin yang dibutuhkan untuk kegiatan operasi perusahaan tersebut atau bisa juga membeli gedung untuk perusahaan tersebut, dan jika investasi jangka pendek perusahaan bisa membeli surat-surat berharga yang nilainya tinggi.

Dengan adanya keputusan investasi yang dilakukan oleh perusahaan maka perusahaan akan semakin meningkat atau bertambah baik dalam melakukan kegiatan utama atau kegiatan operasi perusahaan tersebut dengan memanfaatkan apa yang sudah diinvestasikan oleh perusahaan tersebut misalnya aset atau gedung

13

untuk memproduksi sebuah barang. Setelah berjalannya dengan lancar kegiatan utama operasi perusahaan maka perusahaan dapat meningkatkan nilai penjualannya dari apa yang sudah diinvestasikan oleh perusahan untuk membantu berjalannya dengan lancar kegiatan utama operasi perusahaan.dari peningkatan nilai penjualan perusahaan maka perusahaan pun akan memperoleh laba yang tinggi. Dengan adanya laba tinggi yang diperoleh oleh perusahaan maka perusahaan akan dinilai oleh pasar sebagai perusahaan yang berkinerja dengan baik karena dapat mengelola atau memanfaatkan investasi-investasi ayng dilakukan untuk membntu berjalannya kegiatan utama operasi perusahaan. Dengan adanya penilaian pasar yang mengatakan bahwa perusahaan berkinerja dengan baik maka harga saham perusahaan tersebut juga meningkat. Dengan meningkatnya harga saham perusahaan tersebut maka investor akan lebih tertarik untuk menanamkan sahamnya ke perusahaan tersebut.

Fenandar dan Raharja (2012) menyatakan Keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan (perusahaan manufaktur). Ini mengindikasikan bahwa pengeluaran modal perusahaan sangat penting untuk meningkatkan nilai perusahaan karena memberikan sinyal positif tentang pertumbuhan perusahaan di masa depan.

Penelitian yang dilakukan oleh (Indarti, 2012) menunjukkan hasil penelitian adalah keputusan investasi berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan, keputusan pendanaan berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan, kebijakan dividen tidak berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan. Dan hasil penelitian

14

dilakukan oleh Wijaya dan Wibawa (2010) mengatakan bahwa Keputusan Investasi berpengaruh signifikan positif terhadap Nilai Perusahaan di perusahaan manufaktur.

H1a : Keputusan Investasi berpengaruh positif terhadap Nilai Perusahaan dalam Perusahaan Manufaktur

H1b : Keputusan Investasi berpengaruh positif terhadap Nilai Perusahaan dalam Perusahaan Dagang

H1c : Keputusan Investasi berpengaruh positif terhadap Nilai Perusahaan dalam Perusahaan Jasa

Pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan

Perusahaan mengambil keputusan pendanaan untuk mendanai terlebih dahulu apa yang akan dilakukan dalam kegiatan operasi perusahaan. Sumber pendanaan perusahaan dibagi menjadi dua yaitu pertama sumber pendanaan internal yang berupa ekuitas dan laba ditahan, lalu sumber pendanaan kedua sumber pendanaan eksternal yang berupa hutang dan saham (Wongso, 2011). Biasanya perusahaan menggunakan hutang atau lebih berfokus untuk meminjam hutang yang banyak untuk menghasilkan laba yang maksimal (Wongso, 2011).

15

Dengan adanya hutang yang dipinjam oleh perusahaan maka perusahaan pun akan menanggung beban bunga dari hutang yang telah dipinjam oleh perusahaan, tetapi jika perusahaan mengelola atau memanfaatkan hutang tersebut dengan baik maka perusahaan akan dapat meningkatkan nilai penjualannya, dengan penjualan yang meningkat maka laba yang dihasilkan oleh perusahaan pun semakin meningkat juga. Dengan adanya laba maksimal yang diperoleh oleh perusahaan maka perusahaan akan dinilai pasar sebagai perusahaan yang berkinerja dengan baik karena disatu sisi perusahaan dapat memanfaatkan hutang tersebut dengan baik untuk membantu berjalannya kegiatan utama operasi perusahaan tersebut sehingga perusahaan dapat meningkatkan nilai penjualannya dan lalu mendapatkan laba yang maksimal sedangkan disisi lain perusahaan dapat membayar beban bunga dari hutang yang telah dipinjam oleh perusahaan dengan menggunakan laba yang telah diperoleh oleh perusahaan untuk membayar beban bunga dari hutang yang telah dipinjam oleh perusahaan. Dari penilaian pasar yang mengatakan bahwa perusahaan berkinerja dengan baik maka harga saham perusahaan pun akan meningkat pula, dengan meningkatnya harga saham, perusahan maka investor akan tertarik untuk menanamkan sahamnya diperusahan tersebut.

Keputusan Pendanaan dengan Nilai Perusahaan Menurut Brigham dan Houston (2001), peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban dimasa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon positif oleh pasar.

16

Hasil Penelitian Indarti (2012) menyatakan Variabel keputusan pendanaan yang diukur melalui Debt to Equity Ratio (DER) menunjukkan berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2009.

Wongso (2011) menyatakan Keputusan Pendanaan berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan (perusahaan manufaktur). Dan hasil penelitian dilakukan oleh Wijaya dan Wibawa (2010) mengatakan bahwa Keputusan Pendanaan berpengaruh signifikan positif terhadap Nilai Perusahaan di perusahaan manufaktur.

H2a : Keputusan Pendanaan berpengaruh positif terhadap Nilai Perusahaan dalam Perusahaan Manufaktur.

H2b : Keputusan Pendanaan berpengaruh positif terhadap Nilai Perusahaan dalam Perusahaan Dagang.

H2c : Keputusan Pendanaan berpengaruh positif terhadap Nilai Perusahaan dalam Perusahaan Jasa.

17

METODE PENELITIAN

Populasi dan Sampel

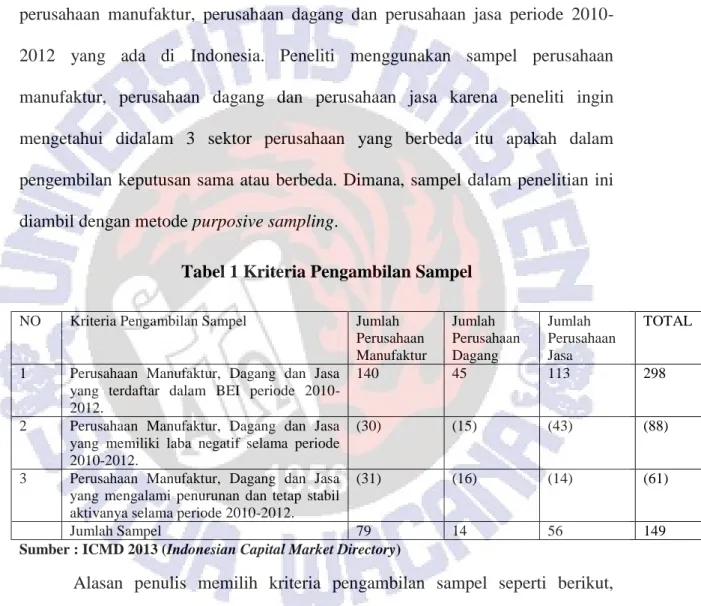

Pada penelitian ini, populasi yang peneliti ambil adalah seluruh perusahaan manufaktur, perusahaan dagang dan perusahaan jasa periode 2010-2012 yang ada di Indonesia. Peneliti menggunakan sampel perusahaan manufaktur, perusahaan dagang dan perusahaan jasa karena peneliti ingin mengetahui didalam 3 sektor perusahaan yang berbeda itu apakah dalam pengembilan keputusan sama atau berbeda. Dimana, sampel dalam penelitian ini diambil dengan metode purposive sampling.

Tabel 1 Kriteria Pengambilan Sampel

NO Kriteria Pengambilan Sampel Jumlah Perusahaan Manufaktur Jumlah Perusahaan Dagang Jumlah Perusahaan Jasa TOTAL

1 Perusahaan Manufaktur, Dagang dan Jasa yang terdaftar dalam BEI periode 2010-2012.

140 45 113 298

2 Perusahaan Manufaktur, Dagang dan Jasa yang memiliki laba negatif selama periode 2010-2012.

(30) (15) (43) (88)

3 Perusahaan Manufaktur, Dagang dan Jasa yang mengalami penurunan dan tetap stabil aktivanya selama periode 2010-2012.

(31) (16) (14) (61)

Jumlah Sampel 79 14 56 149

Sumber : ICMD 2013 (Indonesian Capital Market Directory)

Alasan penulis memilih kriteria pengambilan sampel seperti berikut, Perusahaan Manufaktur, Dagang dan Jasa yang memiliki laba negatif selama periode 2010-2012, dikarenakan nilai perusahaan dicerminkan berdasarkan laba yang tinggi maka penulis menghilangkan perusahaan yang memiliki laba negatif. Dan Perusahaan Manufaktur, Dagang dan Jasa yang mengalami penurunan dan tetap stabil aktivanya selama periode 2010-2012, dikarenakan keputusan investasi

18

dicerminkan oleh pertumbuhan aktiva maka penulis menghilangkan perusahaan yang tidak mengalami pertumbuhan aktiva.

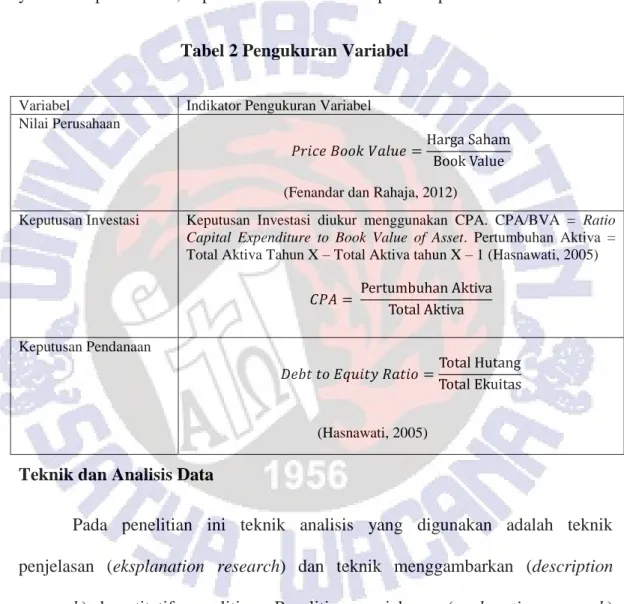

Berikut adalah indikator pengukur variabel dari masing-masing variabel yaitu nilai perusahaan, keputusan investasi dan keputusan pendanaan :

Tabel 2 Pengukuran Variabel

Variabel Indikator Pengukuran Variabel Nilai Perusahaan

(Fenandar dan Rahaja, 2012)

Keputusan Investasi Keputusan Investasi diukur menggunakan CPA. CPA/BVA = Ratio

Capital Expenditure to Book Value of Asset. Pertumbuhan Aktiva =

Total Aktiva Tahun X – Total Aktiva tahun X – 1 (Hasnawati, 2005)

Keputusan Pendanaan

(Hasnawati, 2005)

Teknik dan Analisis Data

Pada penelitian ini teknik analisis yang digunakan adalah teknik penjelasan (eksplanation research) dan teknik menggambarkan (description

research) kuantitatif penelitian. Penelitian penjelasan (explanation reseach)

merupakan jenis penelitian dimana peneliti menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis, yaitu menguji hipotesis-hipotesis berdasarkan teori yang telah dirumuskan sebelumnya dan kemudian data yang

19

telah diperoleh dihitung lebih lanjut melalui pendekatan kuantitatif (Sugiyono, 2009:6).

Langkah –langkah yang dilakukan dalam menganalisis : 1. Uji Asumsi Klasik :

- Uji Normalitas adalah pengujian tentang kenormalan distribusi data. Pada analisis statistik parametric, asumsi yang harus dimiliki oleh data adalah bahwa data tersebut harus terdistribusi secara normal. Maksud data terdistribusi secara normal adalah bahwa data akan mengikuti bentuk distribusi normal (Ghozali, 2007). Pengujian ini menggunakan Uji Kolmogorov Smirnov.

- Uji Autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan dirinya sendiri adalah bahwa nilai dari dependen variabel tidak berhubungan dengan nilai variabel itu sendiri, baik nilai variabel sebelumnya atau nilai periode sesudahnya (Ghozali, 2007). Pengujian ini menggunakan cara Uji Durbin Watson (DW Test).

- Uji Multikolinieritas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regrsi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal (Ghozali, 2007). Untuk mendeteksi adanya multikolinieritas, dapat

20

dilihat dari Value Inflation Factor (VIF). Apabila VIF>10 terjadi multikolinieritas, sebaliknya jika VIF<10 tidak terjadi multikolinieritas.

- Uji Heteroskedastisitas ini digunakan untuk melihat apakah variabel pengganggu mempunyai varian yang sama atau tidak. Heteroskedastisitas mempunyai suatu keadaan bahwa varian dari residual suatu pengamatan ke pengamatan lain berbeda (Ghozali, 2007). Pengujian kali ini menggunakan Uji Glejser dan dapat dinotasikan sebagai berikut :

| e | = b1 + b2X2 + v

| e | = Nilai absolut dari residul yang dihasilkan dari regresi model X2 = variabel penjelas

2. Analisa Regresi.

3. Hipotesis bisa dikatakan berpengaruh secara signifikan jika signifikansinya lebih kecil dari α (5%).

Perumusan Hipotesis Statistik

Persamaan : Y = a + bX1 + bX2 + e

Y = Variabel dependen yaitu Nilai Perusahaan. X1 = Variabel independen yaitu Keputusan Investasi. X2 = Variabel independen yaitu Keputusan Pendanaan. e = Error / Residual

21

ANALISIS DAN PEMBAHASAN

Berdasarkan data yang telah diolah berikut adalah hasil dari uji asumsi klasik, statistika deskriptif dan uji regresi :

A. Uji Normalitas

- Perusahaan Manufaktur

Berdasarkan output yang telah dihasilkan nilai Asymp.Sig. (2-tailed) Kolmogorov Smirnov yaitu 0,115 lebih dari 0,05 maka dapat dikatakan bahwa lolos dalam kategori uji normalitas (Output dilampiran 2).

- Perusahaan Dagang

Berdasarkan output yang telah dihasilkan nilai Asymp.Sig. (2-tailed) Kolmogorov Smirnov yaitu 0,558 lebih dari 0,05 maka dapat dikatakan bahwa lolos dalam kategori uji normalitas (Output dilampiran 2).

- Perusahaan Jasa

Berdasarkan output yang telah dihasilkan nilai Asymp.Sig. (2-tailed) Kolmogorov Smirnov yaitu 0,111 lebih dari 0,05 maka dapat dikatakan bahwa lolos dalam kategori uji normalitas (Output dilampiran 2).

22

B. Uji Autokorelasi

- Perusahaan Manufaktur

Berdasarkan output yang telah dihasilkan nilai Durbin Watson yaitu 2,000 diantara du = 1,7609 dan 4-du = 2,2391 maka dapat dikatakan tidak terjadi autokorelasi dan lolos dalam kategori uji autokorelasi (Output dilampiran 2).

- Perusahaan Dagang

Berdasarkan output yang telah dihasilkan nilai Durbin Watson yaitu 2,238 diantara du = 1,7609 dan 4-du = 2,2391 maka dapat dikatakan tidak terjadi autokorelasi dan lolos dalam kategori uji autokorelasi (Output dilampiran 2).

- Perusahaan Jasa

Berdasarkan output yang telah dihasilkan nilai Durbin Watson yaitu 1,965 diantara du = 1,7609 dan 4-du = 2,2391 maka dapat dikatakan tidak terjadi autokorelasi dan lolos dalam kategori uji autokorelasi (Output dilampiran 2).

C. Uji Multikolinieritas

- Perusahaan Manufaktur

Berdasarkan output yang telah dihasilkan nilai VIF yaitu 1,023 berarti VIF<10 ini berarti tidak terjadi multikolonieritas. Dan menyimpukan bahwa Uji Multikolonieritas terpenuhi (Output dilampiran 2).

23

- Perusahaan Dagang

Berdasarkan output yang telah dihasilkan nilai VIF yaitu 1,050 berarti VIF<10 ini berarti tidak terjadi multikolonieritas. Dan menyimpukan bahwa Uji Multikolonieritas terpenuhi (Output dilampiran 2).

- Perusahaan Jasa

Berdasarkan output yang telah dihasilkan nilai VIF yaitu 1,052 berarti VIF<10 ini berarti tidak terjadi multikolonieritas. Dan menyimpukan bahwa Uji Multikolonieritas terpenuhi (Output dilampiran 2).

D. Uji Heteroskedastisitas

- Perusahaan Manufaktur

Dari output yang dihasilkan dapat diketahui bahwa nilai signifikansi kedua variabel independen yaitu 0,407 dan 0,176 dan itu berarti lebih dari 0,05 dengan demikian dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi (Output dilampiran 2).

- Perusahaan Dagang

Dari output yang dihasilkan dapat diketahui bahwa nilai signifikansi kedua variabel independen yaitu 0,114 dan 0,059 dan itu berarti lebih dari 0,05 dengan demikian dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi (Output dilampiran 2).

24

- Perusahaan Jasa

Dari output yang dihasilkan dapat diketahui bahwa nilai signifikansi kedua variabel independen yaitu 0,370 dan 0,267 dan itu berarti lebih dari 0,05 dengan demikian dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi (Output dilampiran 2)

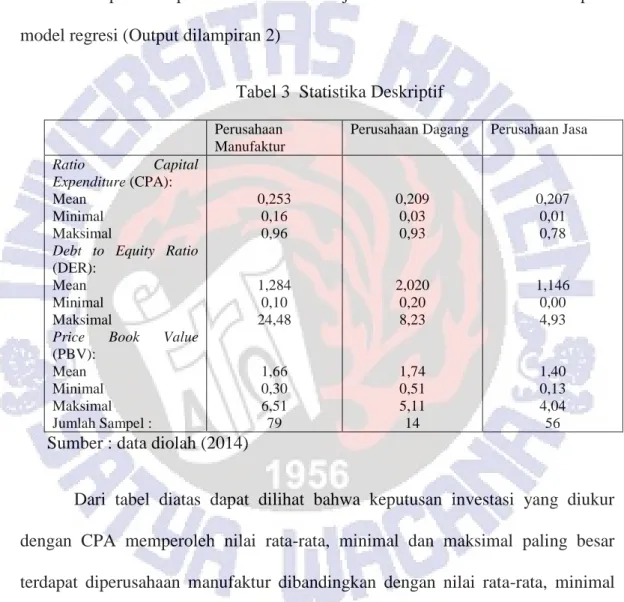

Tabel 3 Statistika Deskriptif

Perusahaan Manufaktur

Perusahaan Dagang Perusahaan Jasa

Ratio Capital Expenditure (CPA):

Mean Minimal Maksimal

Debt to Equity Ratio

(DER): Mean Minimal Maksimal

Price Book Value

(PBV): Mean Minimal Maksimal Jumlah Sampel : 0,253 0,16 0,96 1,284 0,10 24,48 1,66 0,30 6,51 79 0,209 0,03 0,93 2,020 0,20 8,23 1,74 0,51 5,11 14 0,207 0,01 0,78 1,146 0,00 4,93 1,40 0,13 4,04 56

Sumber : data diolah (2014)

Dari tabel diatas dapat dilihat bahwa keputusan investasi yang diukur dengan CPA memperoleh nilai rata-rata, minimal dan maksimal paling besar terdapat diperusahaan manufaktur dibandingkan dengan nilai rata-rata, minimal dan maksimal di perusahaan dagang maupun perusahaan jasa. Di perusahaan manufaktur memperoleh nilai rata-rata, minimal dan maksimal sebesar 0,253 0,16 dan 0,96 sedangkan nilai rata-rata, minimal dan maksimal diperusahaan dagang sebesar 0,209 0,03 dan 0,93 dan nilai rata-rata, minimal dan maksimal perusahaan jasa sebesar 0,207 0,01 dan 0,78. Lalu keputusan pendanaan yang

25

diukur dengan DER memperoleh nilai rata-rata dan minimal paling besar di perusahaan dagang dibandingkan dengan nilai rata-rata dan minimal di perusahaan jasa maupun perusahaan manufaktur. Tetapi nilai maksimal keputusan pendanaan yang diukur dengan DER paling besar di perusahaan manufaktur dibandingkan dengan nilai maksimal di perusahaan jasa maupun perusahaan dagang. Di perusahaan dagang memperoleh nilai rata-rata dan minimal sebesar 2,020 dan 0,20 sedangkan nilai rata-rata dan minimal diperusahaan jasa sebesar 1,146 dan 0,00 dan nilai rata-rata dan minimal perusahaan manufaktur sebesar 1,284 dan 0,10. Lalu nilai maksimal keputusan pendanaan yang diukur oleh DER yang diperoleh oleh perusahaan manufaktur sebesar 24,48 sedangkan nilai maksimal keputusan pendanaan yang diukur oleh DER yang diperoleh oleh perusahaan jasa sebesar 4,93 dan nilai maksimal keputusan pendanaan yang diukur oleh DER yang diperoleh oleh perusahaan jasa adalah 8,23. Sedangkan untuk nilai perusahaan yang diukur dengan PBV memperoleh nilai rata-rata dan nilai minimal paling besar di perusahaan dagang dibandingkan dengan perusahaan manufaktur dan perusahaan jasa. Lalu untuk nilai maksimal paling besar diperoleh oleh perusahaan manufaktur dibandingkan dengan perusahaan dagang dan perusahaan jasa. Nilai rata-rata dan nilai minimal di perusahaan dagang adalah 1,74 dan 0,51 sedangkan nilai rata-rata dan nilai minimal di perusahaan manufaktur dan perusahaan jasa adalah 1,66 dan 0,30 lalu 1,40 dan 0,13. Untuk nilai maksimal di perusahaan manufaktur adalah 6,51 di perusahaan dagang adalah 5,11 dan di perusahaan jasa adalah 4,04.

26

Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Tabel 4 Hasil Regresi Keputusan Investasi di Perusahaan Manufaktur

Model Koefisien Regresi Sig (Constant) 1,379 0,000 CPA_Manufaktur 1,851 0,008

Sumber : data diolah (2014)

Dari hasil uji statistik menunjukkan bahwa keputusan investasi berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012. Bisa dilihat dari nilai signifikansinya kurang dari α (0,05), dan bisa dilihat juga dari koefisien regresi yang menunjukkan nilai 1,851 yang berarti bahwa keputusan investasi memiliki pengaruh positif terhadap nilai perusahaan di perusahaan manufaktur. Hal ini berarti hipotesis 1a yang menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan di perusahaan manufaktur diterima.

Perusahaan manufaktur adalah perusahaan yang kegiatan utama operasinya memproduksi barang mentah menjadi barang jadi, sehingga perusahaan memperlukan mesin-mesin atau peralatan-peralatan untuk membantu berjalannya kegiatan utama perusahaan. Dengan adanya keputusan investasi yang dilakukan oleh perusahaan manufaktur baik berinvestasi jangka panjang maupun jangka pendek lalu investasi tersebut digunakan untuk kegiatan operasi perusahaan seperti menghasilkan suatu produk dari aset yang telah dibeli oleh perusahaaan tersebut dan dari penjualan suatu produk yang telah dihasilkan oleh perusahaan tersebut akan menghasilkan keuntungan yang maksimal maka

27

perusahaan akan dinilai oleh pasar sebagai perusahaan yang telah berkinerja dengan baik. Dengan adanya penilaian bahwa perusahaan tersebut telah berkinerja dengan baik maka akan meningkatkan harga saham perusahaan tersebut, dan dengan meningkatnya harga saham perusahaan maka investor akan tertaik untuk menanamkan sahamnnya diperusahaan tersebut.

Dapat ditunjukkan oleh data bahwa nilai keputusan investasi yang diukur dengan CPA PT Fast Food Indonesia Tbk tahun 2010 adalah 1,197 dan nilai perusahaan yang diukur dengan PBV PT Fast Food Indonesia Tbk. Tahun 2010 adalah 5,12. Berdasarkan data tersebut menunjukkan bahwa nilai CPA dan PBV PT Fast Food Indonesia Tbk lebih besar dibandingkan dengan nilai rata-rata CPA dan nilai rata-rata PBV untuk perusahan manufaktur. Nilai rata-rata CPA dan PBV untuk perusahaan manufaktur adalah 0,253 dan 1,66.

Hal ini sesuai dengan penelitian yang dilakukan oleh Wijaya dan Wibawa (2010) yang menyebutkan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan. Penelitian ini juga sesuai dengan penelitian sebelumnya yang telah dilakukan oleh Indarti (2012) yang mengatakan bahwa keputusan investasi berpengaruh signifikan positif terhadap nilai perusahaan.

Tabel 5 Hasil Regresi Keputusan Investasi di Perusahaan Jasa

Model Koefisien Regresi Sig (Constant) 1,220 0,000 CPA_Jasa 0,877 0,082

28

Dari hasil uji statistik menunjukkan bahwa keputusan investasi tidak berpengaruh signifikan tetapi bersifat positif terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012. Bisa dilihat dari nilai signifikansinya lebih dari α (0,05), dan bisa dilihat juga dari koefisien regresi yang menunjukkan nilai 0,877 yang berarti positif. Hal ini berarti hipotesis 1b yang menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan di perusahaan jasa ditolak.

Dari hasil diatas menunjukkan bahwa besar kecilnya investasi yang dilakukan oleh suatu perusahaan jasa tidak akan mempengaruhi atau tidak akan meningkatkan nilai perusahaan tersebut. Dikarenakan perusahaan jasa tidak seperti perusahaan manufaktur yang melakukan kegiatan operasi perusahaannya dari awal membeli bahan baku lalu diolah menjadi barang jadi yang nantinya akan dijual ke konsumen dan dari hasil penjualan produk yang telah dihasilkan akan mendapatkan keuntungan yang maksimal dengan keuntungan yang maksimal tersebut akan menaikkan harga saham perusahaan dan investor pun akan berminat untuk mananamkan sahamnya sehingga perusahaan manufaktur membutuhkan keputusan investasi untuk membeli aset-aset yang bertujuan untuk membantu kegiatan operasi perusahaan dan meningkatkan nilai perusahaan tersebut, berbeda dengan perusahaan jasa yang kegiatan operasi utama perusahaan jasa hanya menjual jasanya ke konsumen tidak perlu mengolah barang mentah menjadi barang jadi sehingga besar kecilnya investasi yang dilakukan oleh perusahaan jasa tidak akan meningkatkan nilai perusahaannya karena perusahaan jasa lebih

29

berfokus pada sumber daya manusianya untuk membantu berjalannya kegiatan utama operasi perusahan jasa.

Dapat ditunjukkan oleh data bahwa nilai keputusan investasi yang diukur dengan CPA PT Indonesia Air Transport Tbk tahun 2011 adalah – 0,03 dan nilai perusahaan yang diukur dengan PBV PT Indonesia Air Transport Tbk Tahun 2011 adalah 0,79. Berdasarkan data tersebut menunjukkan bahwa nilai CPA dan PBV PT Indonesia Air Transport Tbk lebih kecil dibandingkan dengan nilai rata-rata CPA dan nilai rata-rata-rata-rata PBV untuk perusahan jasa. Nilai rata-rata-rata-rata CPA dan PBV untuk perusahaan jasa adalah 0,207 dan 1,40.

Tabel 6 Hasil Regresi Keputusan Investasi di Perusahaan Dagang

Model Koefisien Regresi Sig (Constant) 1,462 0,000 CPA_Dagang 1,352 0,162

Sumber : data diolah (2014)

Dari hasil uji statistik menunjukkan bahwa keputusan investasi tidak berpengaruh signifikan tetapi bersifat positif terhadap nilai perusahaan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012. Bisa dilihat dari nilai signifikansinya lebih dari α (0,05), dan bisa dilihat juga dari koefisien regresi yang menunjukkan nilai 1,352 yang berarti positif. Hal ini berarti hipotesis 1c yang menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan di perusahaan dagang ditolak.

30

Dari hasil diatas menunjukkan bahwa besar kecilnya investasi yang dilakukan oleh suatu perusahaan dagang tidak akan mempengaruhi atau tidak akan meningkatkan nilai perusahaan tersebut. Dikarenakan perusahaan dagang tidak seperti perusahaan manufaktur yang melakukan kegiatan operasi perusahaannya dari awal membeli bahan baku lalu diolah menjadi barang jadi yang nantinya akan dijual ke konsumen dan dari hasil penjualan produk yang telah dihasilkan akan mendapatkan keuntungan yang maksimal dengan keuntungan yang maksimal tersebut akan menaikkan harga saham perusahaan dan investor pun akan berminat untuk mananamkan sahamnya, sehingga perusahaan manufaktur membutuhkan keputusan investasi untuk membeli aset-aset yang bertujuan untuk membantu kegiatan operasi perusahaan dan meningkatkan nilai perusahaan tersebut, berbeda dengan perusahaan dagang yang kegiatan operasi utama perusahaannya hanya membeli barang yang sudah siap untuk dijual dan lalu menjual barang tersebut jadi tidak perlu mengolah barang mentah menjadi barang jadi sehingga besar kecilnya investasi yang dilakukan oleh perusahaan dagang tidak akan meningkatkan nilai perusahaannya karena perusahaan dagang lebih berfokus pada persediaan yang berputarnya terlalu cepat sehingga aset-aset yang dimiliki oleh perusahan dagang tidak dapat meningkatkan nilai perusahaannya.

Dapat ditunjukkan oleh data bahwa nilai keputusan investasi yang diukur dengan CPA PT Ancora Indonesia Resources Tbk tahun 2010 adalah 1,34 dan nilai perusahaan yang diukur dengan PBV PT Ancora Indonesia Resources Tbk tahun 2010 adalah 1,43. Berdasarkan data tersebut menunjukkan bahwa nilai CPA

31

PT Ancora Indonesia Resources Tbk lebih besar dari nilai rata-rata CPA perusahaan dagang dan PBV PT Ancora Indonesia Resources Tbk lebih kecil dibandingkan dengan nilai rata-rata PBV untuk perusahan dagang. Nilai rata-rata CPA dan PBV untuk perusahaan dagang adalah 0,209 dan 1,74. Data yang seperti ini menunjukkan bahwa semakin besar keputusan investasi yang dilakukan oleh perusahaan dagang tidak dapat meningkatkan atau tidak mempengaruhi nilai perusahaannya.

Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan

Tabel 7 Hasil Regresi Keputusan Pendanaan di Perusahaan Manufaktur

Model Koefisien Regresi Sig (Constant) 1,385 0,000 DER_Manufaktur 0,217 0,00000000018

Sumber : data diolah (2014)

Dari hasil uji statistik menunjukkan bahwa keputusan pendanaan berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012. Bisa dilihat dari nilai signifikansinya lebih kecil dari α (0,05), dan bisa dilihat juga dari koefisien regresi yang menunjukkan nilai 0,217 yang berarti bahwa keputusan pendanaan memiliki pengaruh yang positif terhadap nilai perusahaan di perusahaan manufaktur. Hal ini berarti hipotesis 2a yang menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan di perusahaan manufaktur diterima.

32

Perusahaan manufaktur adalah perusahaan yang kegiatan utama operasi perusahaan tersebut adalah memproduksi atau mengolah barang mentah menjadi barang jadi yang nantinya akan dijual ke konsumen. Dengan kegiatan utama operasi perusahaan seperti itu maka perusahaan harus berinvestasi aset-aset berwujud untuk membantu mengolah barang mentah menjadi barang jadi. Investasi aset tersebut bisa didanai terlebih dahulu dengan menggunakan hutang. Pada saat perusahaan memutuskan untuk berinvestasi aset dengan menggunakan hutang terlebih dahulu dan menggunakan aset tersebut dengan baik untuk memproduksi suatu barang yang nantinya akan dijual ke konsumen, dan dari hasil penjualan tersebut maka perusahaan akan mendapatkan keuntungan yang maksimal. Dengan perusahaan mendapatkan keuntungan yang maksimal maka pasar akan menilai bahwa perusahaan tersebut telah berkinerja dengan baik. Dengan adanya penilaian dari pasar yang mengatakan bahwa perusahaan tersebut berkinerja dengan baik maka harga saham perusahaan tersebut akan meningkat juga. Dengan meningkatnya harga saham perusahaan maka investor akan tertarik untuk menanamkan sahamnya di perusahaan tersebut.

Walaupun jika perusahaan memiliki hutang yang banyak pastinya juga akan membayar beban bunga dari hutang tersebut, tetapi jika beban bunganya meningkat dan perusahaan menggunakan hutangnya dengan baik atau efektif itu akan menaikkan penjualan yang ada, dengan penjualan yang meningkat maka laba yang dihasilkan oleh perusahaan semakin meningkat juga. Dengan meningkatnya laba maka perusahaan itu dinilai berkinerja dengan baik. Dari penilaian pasar terhadap perusahaan yang menggunakan keputusan pendanaan walaupun

33

memperbanyak hutang tetapi bisa menghasilkan laba yang maksimal, investor akan tertarik pada perusahaan tersebut karena investor menilai perusahaan tersebut memiliki kinerja yang bagus.dengan adanya hasil pasar yang menunjukkan bahwa perusahaan tersebut berkinerja baik maka investor akan menanamkan sahamnya ke perusahaan tersebut.

Dapat ditunjukkan oleh data bahwa nilai keputusan pendanaan yang diukur dengan DER PT Tembaga Mulia Semanan Tbk tahun 2010 adalah 8,53 dan nilai perusahaan yang diukur dengan PBV PT Tembaga Mulia Semanan Tbk tahun 2010 adalah 7,66. Berdasarkan data tersebut menunjukkan bahwa nilai DER dan PBV PT Tembaga Mulia Semanan Tbk lebih besar dibandingkan dengan nilai rata-rata DER dan nilai rata-rata PBV untuk perusahan manufaktur. Nilai rata-rata DER dan PBV untuk perusahaan manufaktur adalah 1,284 dan 1,66.

Hasil penelitian ini sama hasilnya dengan penelitian yang dilakukan oleh Wijaya dan Wibawa (2010) yang menyebutkan adanya hubungan positif antara keputusan pendanaan dengan nilai perusahaan. Penelitian ini juga sesuai dengan penelitian sebelumnya yang telah dilakukan oleh Indarti (2012) yang mengatakan bahwa keputusan pendanaan berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan.

Tabel 8 Hasil Regresi Keputusan Pendanaan di Perusahaan Dagang

Model Koefisien Regresi Sig (Constant) 1,175 0,000 DER_Dagang 0,282 0,005

34

Dari hasil uji statistik menunjukkan bahwa keputusan pendanaan berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012. Bisa dilihat dari nilai signifikansinya kecil dari α (0,05), dan bisa dilihat juga dari koefisien regresi yang menunjukkan nilai 0,282 yang berarti bahwa keputusan pendanaan memiliki pengaruh positif terhadap nilai perusahan di perusahaan dagang. Hal ini berarti hipotesis 2b yang menyatakan bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan di perusahaan dagang diterima.

Perusahaan dagang adalah perusahaan yang kegiatan utama operasi perusahaan tersebut adalah membeli barang jadi yang siap dijual lalu akan menjual lagi barang tersebut ke konsumen. Dengan kegiatan utama operasi perusahaan seperti itu maka perusahaan harus menggunakan hutang terlebih dahulu untuk membeli barang-barang yang akan dijual lagi, karena perusahaan dagang lebih berfokus terhadap perputaran persediaan barang yang akan dibeli dan dijualnya kembali. Dengan adanya hutang yang dipinjam oleh perusahaan maka perusahaan pun akan menanggung beban bunga dari hutang yang telah dipinjam oleh perusahaan, tetapi jika perusahaan mengelola atau memanfaatkan hutang tersebut dengan baik maka perusahaan akan dapat meningkatkan nilai penjualannya, dengan penjualan yang meningkat maka laba yang dihasilkan oleh perusahaan pun semakin meningkat juga. Dengan adanya laba maksimal yang diperoleh oleh perusahaan maka perusahaan akan dinilai pasar sebagai perusahaan yang berkinerja dengan baik karena disatu sisi perusahaan dapat memanfaatkan

35

hutang tersebut dengan baik untuk membantu berjalannya kegiatan utama operasi perusahaan tersebut sehingga perusahaan dapat meningkatkan nilai penjualannya dan lalu mendapatkan laba yang maksimal sedangkan disisi lain perusahaan dapat membayar beban bunga dari hutang yang telah dipinjam oleh perusahaan dengan menggunakan laba yang telah diperoleh oleh perusahaan untuk membayar beban bunga dari hutang yang telah dipinjam oleh perusahaan. Dari penilaian pasar yang mengatakan bahwa perusahaan berkinerja dengan baik maka harga saham perusahaan pun akan meningkat pula, dengan meningkatnya harga saham, perusahan maka investor akan tertarik untuk menanamkan sahamnya diperusahan tersebut.

Dapat ditunjukkan oleh data bahwa nilai keputusan pendanaan yang diukur dengan DER PT Midi Utama Indonesia Tbk tahun 2011 adalah 2,13 dan nilai perusahaan yang diukur dengan PBV PT Midi Utama Indonesia Tbk tahun 2011 adalah 3,01. Berdasarkan data tersebut menunjukkan bahwa nilai DER dan PBV PT Midi Utama Indonesia Tbk lebih besar dibandingkan dengan nilai rata-rata DER dan nilai rata-rata-rata-rata PBV untuk perusahan dagang. Nilai rata-rata-rata-rata DER dan PBV untuk perusahaan dagang adalah 2,020 dan 1,74.

Tabel 9 Hasil Regresi Keputusan Pendanaan di Perusahaan Jasa

Model Koefisien Regresi Sig (Constant) 1,221 0,000 DER_Jasa 0,158 0,027

36

Dari hasil uji statistik menunjukkan bahwa keputusan pendanaan berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012. Bisa dilihat dari nilai signifikansinya kecil dari α (0,05), dan bisa dilihat juga dari koefisien regresi yang menunjukkan nilai 0,158 yang berarti bahwa keputusan pendanaan memiliki pengaruh positif terhadap nilai perusahaan di perusahaan jasa. Hal ini berarti hipotesis 2c yang menyatakan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan di perusahaan jasa diterima.

Perusahaan jasa adalah perusahaan yang kegiatan utama operasi perusahaan tersebut adalah menjual jasanya kepada konsumen. Dengan kegiatan utama operasi perusahaan seperti itu maka perusahaan harus menggunakan hutang untuk mendanai terlebih dahulu kegiatan utama operasi perusahaan, karena perusahaan jasa lebih berfokus pada sumber daya manusia yang akan membantu kegiatan utama operasi perusahaan tersebut. Dengan adanya hutang yang dipinjam oleh perusahaan maka perusahaan pun akan menanggung beban bunga dari hutang yang telah dipinjam oleh perusahaan, tetapi jika perusahaan mengelola atau memanfaatkan hutang tersebut dengan baik maka perusahaan akan dapat meningkatkan nilai penjualannya, dengan penjualan yang meningkat maka laba yang dihasilkan oleh perusahaan pun semakin meningkat juga. Dengan adanya laba maksimal yang diperoleh oleh perusahaan maka perusahaan akan dinilai pasar sebagai perusahaan yang berkinerja dengan baik karena disatu sisi perusahaan dapat memanfaatkan hutang tersebut dengan baik untuk membantu berjalannya kegiatan utama operasi perusahaan tersebut sehingga perusahaan

37

dapat meningkatkan nilai penjualannya dan lalu mendapatkan laba yang maksimal sedangkan disisi lain perusahaan dapat membayar beban bunga dari hutang yang telah dipinjam oleh perusahaan dengan menggunakan laba yang telah diperoleh oleh perusahaan untuk membayar beban bunga dari hutang yang telah dipinjam oleh perusahaan. Dari penilaian pasar yang mengatakan bahwa perusahaan berkinerja dengan baik maka harga saham perusahaan pun akan meningkat pula, dengan meningkatnya harga saham, perusahan maka investor akan tertarik untuk menanamkan sahamnya diperusahan tersebut.

Dapat ditunjukkan oleh data bahwa nilai keputusan pendanaan yang diukur dengan DER PT Tower Bersama Infrastructure Tbk tahun 2010 adalah 1,23 dan nilai perusahaan yang diukur dengan PBV PT Tower Bersama Infrastructure Tbk tahun 2011 adalah 4,91. Berdasarkan data tersebut menunjukkan bahwa nilai DER dan PBV PT Tower Bersama Infrastructure Tbk lebih besar dibandingkan dengan nilai rata-rata DER dan nilai rata-rata PBV untuk perusahan jasa. Nilai rata-rata DER dan PBV untuk perusahaan jasa adalah 1,146 dan 1,40.

38

PENUTUP

KESIMPULAN

Berdasarkan analisis hasil penelitan dan pembahasan yang telah dijelaskan sebelumnya, maka kesimpulan dari penelitian ini adalah sebagai berikut :

1. Keputusan investasi berpengaruh positif terhadap nilai perusahaan di perusahaan manufaktur sedangkan keputusan investasi tidak berpengaruh terhadap nilai perusahaan di perusahaan dagang dan perusahaan jasa. 2. Keputusan pendanaan berpengaruh positif terhadap nilai perusahaan di

perusahaan manufaktur, perusahaan dagang dan perusahaan jasa.

Implikasi Teoritis

Hal ini sesuai dengan pendapat yang dikemukakan oleh Sartono (2001) yang mengatakan bahwa, manajer keuangan harus dapat menterjemahkan tujuan strategis kedalam tujuan jangka pendek. Mereka dituntut dalam fleksibilitasnya dalam menangkap dan mengantisipasi perubahan di masa datang untuk secara dini melakukan penyesuaian dan mengambil keputusan secara cepat dan akurat. Manajer keuangan harus mampu mengambil kedua keputusan tersebut secara efisien dan efektif. Efektif dalam keputusan investasi akan tercermin dalam pencapaian tingkat keuntungan yang optimal. Efisien dalam pembiayan investasi akan tercermin dalam perolehan dana dengan biaya minimum. Lalu struktur modal dikatakan optimal jika biaya modalnya minimal, jika menginginkan biaya

39

modal yang minimal maka jumlah modal sendiri diturunkan dan jumlah hutangnya dinaikkan, jika struktur modal optimal maka dapat meningkatkan nilai perusahaannya (Gitman, 2009:564). Sejalan dengan penelitian yang dilakukan oleh Indarti (2012) menunjukkan hasil penelitian adalah keputusan investasi berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan, keputusan pendanaan berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan, kebijakan dividen tidak berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan dan penelitian yang dilakukan oleh Wijaya dan Wibawa (2010) yang menunjukkan hasil Keputusan Investasi dn Keputusan Pendanaan berpengaruh positif terhadap Nilai Perusahaan.

Implikasi Terapan

Jadi untuk perusahaan harus lebih berhati-hati dalam pengambilan keputusan karena jika dilihat dari karakteristik perusahaan manufaktur, perusahaan dagang dan perusahaan jasa berbeda-beda jadi untuk pihak manajemen keuangan harus lebih tepat dalam pengambilan keputusan untuk meningkatkan nilai perusahaannya. Sedangkan dari hasil penelitian kali ini jika investor ingin menanamkan sahamnya diperusahaan maka investor dapat memperhatikan atau membandingkan besarnya keputusan investasi yang dilakukan di perusahaan manufaktur dibandingkan dengan rata-rata keputusan investasi di industry manufaktur, lalu jika untuk perusahaan dagang dan perusahaan jasa tidak perlu dibandingkan karena besar kecilnya investasi yang dilakukan tidak akan mempengaruhi nilai perusahaan tersebut. Lalu untuk keputusan pendanaan, investor dapat memperhatikan atau membandingkan besarnya Debt to Equity

40

Ratio diperusahaan manufaktur, perusahaan dagang dan perusahaan jasa dengan

rata-rata Debt to Equity Ratio di industry manufaktur, dagang dan jasa. Semakin besar keputusan investasi atau keputusan pendanaan yang dilakukan perusahaan dibandingkan dengan rata-rata keputusan di industry perusahaan tersebut maka investor tidak perlu ragu untuk menanamkan sahamnya diperusahaan tersebut, karena sudah terbukti bahwa perusahaan tersebut dapat meningkatkan nilai perusahaannya.

KETERBATASAN

Penelitian kali ini hanya melihat perusahaan secara menyeluruh tidak menggunakan ukuran perusahaan, karena diduga besar kecilnya perusahaan akan mempengaruhi besar kecilnya pula keputusan yang akan dilakukan yaitu keputusan investasi atau keputusan pendanaan untuk meningkatkan nilai perusahaannya (Nuraina, 2012).

SARAN

Untuk penelitian selanjutnya dapat menggunakan ukuran perusahaan sebagai variabel kontrol untuk mengetahui apakah besar kecilnya perusahaan akan mempengaruhi besar kecilnya pula keputusan yang dilakukan perusahaan untuk meningkatkan nilai perusahaannya.

41

DAFTAR PUSTAKA

Andri R, and Hanung T. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Laba Dan Nilai Perusahaan. Makalah Disampaikan Dalam Simposium Nasional

Akuntansi 10. Makasar, 26 – 28 Juli.

Brealey, R.A, et al. 2008. Dasar-Dasar Manajemen Keuangan Perusahaan Jilid 1. Jakarta: Erlangga.

Brigham, E. F, and J. F. Houston. 2001. Manajemen Keuangan. Edisi Bahasa Indonesia. Jakarta: Erlangga.

Cahyaningsih, E. 2010. Pengaruh Kebijakan Leverage, Kebijakan Dividen Dan Price Earning Ratio Terhadap Nilai Perusahaan Pada Perusahaan LQ45 Yang Terdaftar Di Bursa Efek Indonesia.

Dahlan. 2011. Karakteristik Perusahaan, Jenis-Jenis Perusahaan, Dan Jenis-Jenis Organisasi Perusahaan.

Fenandar, G. I, and Surya Raharja. 2012. Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan. Volume 1, Nomor 2, Tahun 2012 Halaman 1-10.

Ghozali, I. 2007. Aplikasi Analisis Multivariat Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gitman, L.J. 2009. Principles of Managerial Finance Twelfth Edition. San Diego State University.

Hanawati, S. 2005. Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik Di Bursa Efek Jakarta. JAAI Volume 9 No 2.

Haryetti, and Ririn, A.E. 2012. Pengaruh Profitabilitas, Investment Opportunity Set Dan Pertumbuhan Perusahaan Terhadap Kebijakan Dividen Pada Perusahaan LQ-45 Yang Terdaftar Di BEI. Jurnal Ekonomi Volume 20, Nomor 3”.

Indarti, P. P. N. 2012. Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009).

Indriyo, G, and Basri. 2002. Manajemen Keuangan. Yogyakarta: BPFE.

Kallapur.S and Mark A. T. 1999. The Assosiation Between Investment Opportunity Set Proxies and Realize Broth. Journal Of Business And Accounting: May, 1999.