ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PREFERENSI MASYARAKAT TERHADAP PENGGUNAAN PRODUK BANK KONVENSIONAL DI

PT. BRI PERSERO CABANG SEDATI

(STUDI KASUS MENGENAI KEPUTUSAN NASABAH)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran“ Jawa Timur Untuk Menyusun Skripsi S-1 Program Studi Ekonomi

Oleh :

Wahyudi Ruwianto

0411010214 / FE / IE

FAKULTAS EKONOMI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT PREFERENSI MASYARAKAT TERHADAP PENGGUNAAN PRODUK

BANK KONVENSIONAL DI PT. BRI PERSERO CABANG SEDATI (STUDI KASUS MENGENAI KEPUTUSAN NASABAH)

Oleh :

Wahyudi Ruwianto

Abstraksi

Dalam dunia perbankan di Indonesia pada saat sekarang ini, perbankan merupakan kebutuhan masyarakat. Hal ini didukung dengan kinerja dan kontribusi dunia perbankan terhadap perkembangan perekonomian di Indonesia selama beberapa tahun terakhir ini dan akan berlanjut sampai pada tahun-tahun berikkutnya. Kinerja ini semakin nyata ketika badai krisis ekonomi yang melanda Indonesia. Perbankan Konvensional banyak yang terpuruk tapi tidak sedikit yang bertahan bahkan mampu menunjukkan perkembangannya. Perkembangan suatu banj tidak lepas dari kepercayaan masyarakat terhadap sistem kerja yang ditawarkan bank tersebut kepada nasabahnya. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk mengetahui hal-hal apa saja yang membuat masyarakat tetap memilih bank konvensional untuk memenuhi kebutuhan transaksi keuangannya

Peneliti ini menggunakan data primer yang diperoleh dengan meyebarkan 140 kuisioner kepada nasabah PT. BRI Persero Cabang Sedati Sidoarjo. Tahnik penentuan sampel menggunakan metode accidential sampling yaitu teknik penentuan berdasarkan kebetulan, maksudnyya siapa saja yang secara kebetulan bertemu dengan peneliti dapat dipilih sebagai sampel. Skala pengukuran untuk indikator-indikator empiris dari setiap variabel adalah skala semantic differential dangan nilai skala interval sebesar 1 sampai 7. analisis data pengujian hipotesis menggunakan teknik Structural Equation Modelling (SEM) dengan program AMOS 4.0.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 9

2.2.1 Pengertian Bank ... 9

2.2.2. Jenis Bank ... 10

2.2.3. Tugas dan Fungsi Pokok bank ... 15

2.2.4. Sumber-sumber Dana Bank ... 16

2.2.5. Tabungan Masyarakat ... 18

2.2.6. Deposito ... 21

2.3. Jasa ... 25

2.3.1. Defenisi Jasa ... 25

2.3.2. Karakteristik Jasa ... 26

2.4. Pemasaran ... 27

2.4.1. Defenisi pemasaran ... 27

2.4.2. Pemasaran bank ... 29

2.4.3. Tujuan pemasaran bank ... 30

2.5. Perilaku Konsumen ... 31

2.6. Proses Pengambilan Keputusan Pembelian ... 43

2.7. Faktor-faktor yang Mempengaruhi Preferensi Nasabah ... 47

2.7.1. Pendapatan Masyarakat ... 47

2.7.1.1. Pengertian Pendapatan ... 47

2.7.1.2. Pengertian Pendapatan Perkapita ... 48

2.7.2. Tingkat Suku Bunga ... 51

2.7.2.1 Fungsi Tingkat Bunga Dalam Perekonomian . 52 2.7.2.2. Determinan Tingkat Bunga ... 53

2.7.2.3. Metode Penentuan Tingkat Bunga ... 55

2.7.2.4. Tingkat Bunga Riil dan Nominal ... 57

2.7.3. Inflasi ... 59

2.7.3.1. Jenis Inflasi ... 59

2.7.3.2. Efek Inflasi ... 63

2.7.4. Marketing Mix ... 66

2.7.4.1. Produk ... 67

2.7.4.2. Harga ... 72

2.7.4.3. Lokasi ... 76

2.7.4.4. Promosi ... 80

2.7.5. Kualitas jasa ... 84

2.7.5.1. Tangibles ... 85

2.7.5.2. Responsivitas ... 85

2.7.5.3. Assurance ... 86

2.7.5.4. Reabillitas ... 86

2.7.5.5. Empati ... 87

2.8. Kerangka Pikir ... 88

2.9. Hipotesis ... 94

BAB III METODOLOGI PENELITIAN 3.1. Defenisi konsep ... 95

3.2. Defenisi Operasional dan Pengukuran Variabel ... 98

3.3. Teknik Penentuan Sampel ... 101

3.3.1. Populasi ... 101

3.3.2. Sampel ... 101

3.4. Teknik Pengumpulan Data ... 102

3.4.1. Jenis Data ... 102

3.4.2. Sumber Data ... 103

3.5. Teknik Analisis Data dan Uji Hipotesis ... 104

3.5.1. Structural Equation Modeling (SEM) ... 104

3.5.2. Asumsi Model [Structural Equation Modeling] ... 105

3.5.3. Pengujian Hipotesis dan Hubungan Kausal ... 108

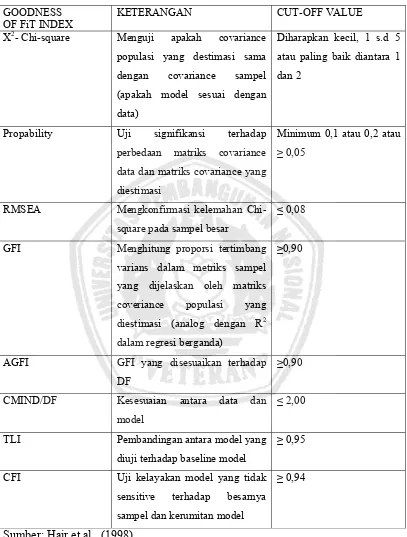

3.5.4. Evaluasi Model ... 108

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 110

4.1.1 Sejarah Singkat PT. Bank Rakyat Indonesia ... 110

4.1.2 Gambaran Perbankan Di Sidoarjo ... 113

4.2. Deskripsi Hasil Penelitian ... 113

4.3. Analisis dan Pengujian Hipotesis ... 114

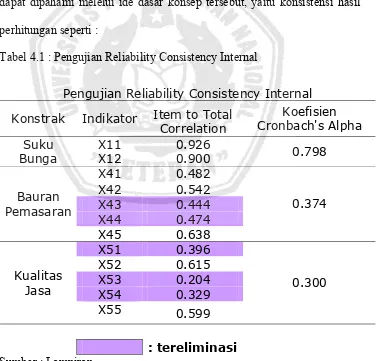

4.3.1. Uji Reabilitas ... 114

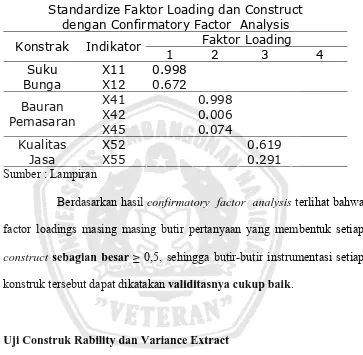

4.3.2. Uji Validitas Instrumen Kuisioner ... 115

4.3.3. Uji Construk Rability dan Variance Extract ... 116

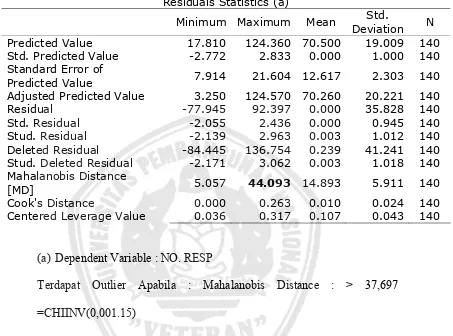

4.3.4. Uji Outliers Multivariate ... 117

4.3.5. Uji Normalitas ... 119

4.3.6. Evaluasi Multicollinearity dan Singularity ... 120

4.4. Evaluasi Model SEM dan Pengujian Hipotesis ... 120

4.4.1. Evaluasi Model One-Step Approach to SEM – Base Model ... 120

4.4.3. Evaluasi Model One Step Approach to

SEM – Modifikasi ... 124 4.5. Pengujian Hipotesis ... 125 4.5.1. Pengujian Hipotesis Kausalitas ... 125 4.5.2. Pengujian Hipotesis Unidimensi First Order

Faktor Suku Bunga (X2) ... 127 4.5.3. Pengujian Hipotesis Unidimensi First Order

Faktor Bauran Pemasaran (X4) ... 128 4.5.4. Pengujian Hipotesis Unidimensi First Order

Faktor Kualitas Jasa (X5) ... 129 4.5.5. Pengujian Hipotesis Modifikasi Second Order ... 130 4.6. Pembahasan ... 130 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 132 5.2 Saran ... 132

BAB I PENDAHULUAN

1.1. Latar Belakang

Permasalahan pembangunan berkembang seiring dengan berkembangnya jaman. Permasalahan-permasalahan pembangunan dikaji dari berbagai sudut pandang guna merumuskan langkah-langkah pemecahannya. Berbagai kebijakan ditentukan dalam hal pemecahan masalah pembangunan dengan mendukung potensi berkembangnya masyarakat melalui peningkatan peran, serta produktivitas rakyat dengan tujuan menghasilkan nilai tambah yang lebih tinggi, alokasi sumber-sumber ekonomi yang lebih optimal, distribusi manfaat yag lebih merata, peningkatan produksi, pendapatan dan kesejahteraan. Peningkatan kesejahteraan akan menghasilkan surplus, yang dapat diarahkan pada akumulasi modal yang diperoleh dari peningkatan pendapatan, meningkatkan tabungan, meningkatkan pembentukan modal serta mendorong produktivitas.

pembentukan modal. Dengan modal inilah kegiatan ekonomi bisa meningkat, pendapatanpun jadi terangkat, surplus meningkat, investasipun meningkat dan seterusnya. Sehingga tabungan harus senantiasa dikembangkan dan ditingkatkan.

Berdasarkan pada hal inilah, mengapa bank sebagai badan perantara keuangan sangatlah penting. Dari waktu ke waktu kebutuhan masyarakat akan jasa keuangan semakin meningkat dan beragam, maka peranan dunia perbankan semakin dibutuhkan oleh seluruh lapisan masyarakat baik yang berada dinegara maju maupun dinegara berkembang

Sedangkan tujuan dari perbankan Indonesia adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilits nasional kearah peningkatan kesejahteraan rakyat banyak

Untuk meningkatkan gairah masyarakat dalam menabung perlu peran aktif perbankan dengan mengambil langkah-langkah atau kebijakan-kebijakan yang sekiranya dapat mendorong jumlah tabungan masyarakat. Beberapa langkah yang diambil oleh perbankan untuk menarik minat masyarakat dalam menabung meliputi berbagai hal, dari peningkatan suku bunga, penyediaan fasilitas dan perbaikan sistem pelayanan serta hal lain dengan tujuan menambah jumlah nasabahnya.

Keadaan Indonesia yang tidak stabil karena selalu diwarnai oleh kebijakan pemerintah yang tiba-tiba, situasi politik yang kian panas dan faktor-faktor lain, akan melahirkan hal-hal yang bersifat menyeluruh terhadap masyarakat Indonesia, seperti inflasi dan distribusi pendapatan. Tapi disamping itu semua banyak hal yang mempengaruhi keputusan manusia sebagai individu dalam menggunakan produk perbankan. Dan, hal-hal inilah yang berusaha digunakan semaksimal mungkin oleh pihak perbankan agar dapat memberikan pengaruh yang optimal melalui berbagai variabel.

atau mengalami perkembangan sebesar 115,90% dari tahun sebelumnya. Dimana pada tahun 1998 jumlah tabungan masyarakat sebesar Rp. 3.791.608 juta. Sedangkan yang terendah terjadi pada tahun 2001 yaitu sebesar Rp. 9.787.257 juta atau mengalami penurunan sebesar -24,51% dari tahun sebelumnya dimana pada tahun 2000 jumlah tabungan masyarakat sebesar Rp. 12.965.064 juta.

Berdasarkan fenomena yang terdapat pada latar belakang tersebut. Maka penulis bermaksud mengadakan penelitian tentang “Analisis Faktor-faktor yang Mempengaruhi Tingkat Preferensi Nasabah Terhadap Penggunaan Produk Bank Konvensional di PT. BRI Persero Cabang Sedati (studi kasus mengenai keputusan nasabah)” khususnya yang berkaitan dengan suku bunga bank, inflasi, pendapatan masyarakat, bauran pemasaran dan kualitas jasa

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut maka dalam penelitian ini dapat dirumuskan pokok permasalahan sebagai berikut:

5

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini, didasarkan pada permasalahan yang dikaji yaitu :

Untuk mengetahui pengaruh suku bunga bank, inflasi, pendapatan masyarakat, bauran pemasaran dan kualitas jasa terhadap keputusan nasabah dalam menggunakan produk bank konvensional di PT. BRI Persero Cabang Sedati.

1.4. Manfaat Penelitian

Manfaat yang ingin dicapai adalah :

1. Penelitian ini diharapkan dapat bermanfaat sebagai informasi dalam rangka mengetahui tingkat preferensi nasabah terhadap produk bank konvensional yang dikaji melalui sudut pandang nasabah

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Sebagai bahan pertimbangan dan referensi, berikut ini adalah

penelitian terdahulu dengan konsep dan tujuan yang hampir sama walaupun

metode pengumpulan datanya yang berbeda

2.1.1. Rachmawati Churniasari : 2007

“Analisis beberapa faktor yang mempengaruhi tabungan masyarakat di

Surabaya pasca krisis moneter”

Menyatakan bahwa : secara simultan, keseluruhan dari faktor bebas yaitu

pendapatan perkapita (X1), tingkat suku bunga (X2), inflasi (X3), jumlah

kantor bank (X4), marginal propensity to consume/ MPC (X5)

berpengaruh secara nyata terhadap tabungan masyarakat di Surrabaya.

Sedangkan secara parsial diperoleh kesimpulan bahwa Pendapatan

Perkapita (X1), Inflasi (X3), Jumlah Kantor Bank (X4) dan Marginal

Propensity to Consume/ MPC (X5) berpengaruh secara nyata terhadap

tabungan masyarakat di Surabaya pasca krisis moneter, sedangkan Tingkat

Suku Bunga (X2) tidak berpengaruh secara nyata terhadap variabel Y

2.1.2. Faris Firmansyah : 2007

“Beberapa faktor yang mempengaruhi jumlah tabungan masyarakat pada

Menyatakan bahwa : hipotesis pertama, faktor pendapatan Perkapita (X1),

Jumlah Kantor Bank (X2), Tingkat Suku Bunga (X3) dan Inflasi (X4)

berpengaruh secara nyata jumlah tabungan masyarakat pada bank umum

nasional di Surabaya. Ternyata tidak secara keseluruhan yang dapat

berpengaruh secara nyata terhadap Variabel Y karena hanya Pendapatan

perkapita(X1) dan Jumlah Kantor Bank (X2) yang dapat terbukti secara

nyata. Pada hipotesis kedua, Pendapatan perkapita (X1) dianggap paling

berpengaruh terhadap Variabel Y. Tapi hipotesis tersebut tidak dapat

diterima karena Jumlah Kantor Bank (X2), dapat berpengaruh lebih nyata

2.1.3. Hari Syamsu Nugroho : 2007

“Analisis beberapa faktor yang mempengaruhi penghimpunan tabungan

Mudharabah pada PT. BRI Syariah (Persero) Tbk. Kantor cabang

Surabaya”

Menyatakan bahwa : secara simultan Nisbah bagi hasil (X1), Likuiditas

Bank BRI Syariah (X2), Tingkat Inflasi (X3), dan tingkat suku bunga

tabungan BRI Konvensional (X4) berpengaruh secara nyata terhadap

penghimpunan tabungan Mudharabah pada BRI Syariah. Sedangkan

secara parsial, Nisbah Bagi Hasil (X1) tidak berpengaruh secara positif

terhadap Variabel terikat. Dan, Likuiditas Bank BRI Syariah (X2), Tingkat

Inflasi (X3), dan tingkat suku bunga tabungan BRI Konvensional (X4)

berpengaruh negatif terhadap penghimpunan tabungan Mudharabah pada

2.1.4. Wene Saputro : 2006

“Analisis beberapa faktor yang mempengaruhi dana tabungan masyarakat

yang dihimpun pada bank swasta di Jawa Timur”

Menyatakan bahwa : berdasarkan hasil perhitungan dan pengolahan data

yang dilakukan, maka diketahui bahwa Tingkat Suku Bunga (X1), Inflasi

(X2), pendapatan Perkapita (X3) dan Jumlah Kantor Bank (X4)

berpengaruh secara nyata terhadap dana tabungan masyarakat yang

dihimpun pada bank swasta di Jawa Timur. Dan, dari semua Variabel

bebas yang mempunyai pengaruh paling dominan adalah pendapatan

perkapita (X3)

2.1.5. Reni Dina Maulani : 2006

“Analisis beberapa faktor yang mempengaruhi dana tabungan masyarakat

yang dihimpun pada bank umum di Jawa Timur”

Menyatakan bahwa : secara simultan, faktor bebas yaitu pendapatan

perkapita (X1), tingkat suku bunga (X2), inflasi (X3), jumlah kantor bank

(X4) berpengaruh secara nyata terhadap tabungan masyarakat di Surabaya.

Sedangkan secara parsial diperoleh kesimpulan bahwa Inflasi (X3), tidak

berpengaruh secara nyata tapi, Pendapatan Perkapita (X1), Tingkat Suku

Bunga (X2) dan Jumlah Kantor Bank (X4) berpengaruh secara nyata

terhadap tabungan masyarakat yang dihimpun pada bank umum di Jawa

2.2. Landasan Teori

Landasan teori atau tinjauan pustaka ini dimaksudkan untuk

mengetahui dan menemukan dasar secara teoritis guna membantu

memecahkan masalah

2.2.1 Pengertian Bank

Fungsi sering dihubungkan dengan pelayanan kebutuhan

pembiayaan dan mekanisme sistem pembayaran bagi seluruh sektor

perekonomian melalui berbagai jasa perbankan yang dimiliki oleh setiap

bank. Para penulis buku-buku perbankan tidak selalu sama memberikan

pendapat dan defenisi akan bank itu sendiri. Terdapat beberapa pengertian

tentang bank, seperti yang dinyatakan oleh beberapa penulis sebagai

berikut :

1. Undang-undang pokok perbankan No. 14 Tahun 1967, bank adalah

lembaga keuangan yang usaha pokoknya ialah memberikan kredit dan

jasa-jasa dalam lalu lintas pembayaran serta peredaran uang

2. Undang-undang pokok perbankan No. 7 Tahun 1992, bank adalah

badan usaha yang menghimpun dana masyarakat dalam bentuk

simpanan dan menyalurkan pada masyarakat dalam rangka

meningkatkan taraf hidup rakyat.

3. Undang-undang RI No. 10 Tahun 1998 tanggal 10 November 1998

tentang perbankan, yang dimaksud dengan Bank adalah “badan usaha

menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka menigkatkan taraf hidup rakyat banyak”

(Kasmir,2004:23)

Dari berbagai pengertian yang telah dijelaskan diatas, maka dapat

disimpulkan defenisi bank adalah sebagai berikut :

“Bank merupakan suatu badan usaha yang bergerak dalam bidang moneter

(keuangan) dengan tugas pokok adalah menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat

melalui kredit atau berbagai bentuk lain serta melayani barbagai

kebutuhan jasa yang berkaitan dengan lalu lintas pambayaran dan

peredaran uang dalam rangka meningkatkan taraf hidup rakyat banyak”

2.2.2 Jenis Bank

Di Indonesia saat ini terdapat beberapa jenis perbankan seperti

yang diatur dalam Undang-undang Perbankan No. 10 Tahun 1998 dengan

sebelumnya yaitu Undang-undang No. 14 Tahun 1967, maka terdapat

beberapa perbedaan. Namun kegiatan utama atau pokok dari bank sebagai

lembaga keuangan yang menghimpun dana dari masyarakat dan

menyalurkan dana, tidak berbeda satu sama lainnya. Bahkan bertambah

Menurut Undang-undang Pokok Perbankan Nomor 7 Tahun 1992

dan ditegaskan lagi dengan keluarnya Undang-undang RI Nomor 10

Tahun 1998 (Kasmir,2004:18) maka jenis perbankan berdasarkan

fungsinya terdiri dari :

a. Bank Umum

Adalah bank yang melaksanakan kegiatan usaha secara konvensional

dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pambayaran. Sifat jasa yang

diberikan adalah umum, dalam arti dapat memberikan aeluruh jasa

perbankan yang ada. Begitu pula dengan wilayah operasinya dapat

dilakukan di seluruh wilayah Indonesia, bahkan keluar negeri

(cabang). Bank umum sering disebut bank komersil (commersial bank)

b. Bank Perkreditan Rakyat (BPR),

Adalah bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prisip syariah. Dalam kegiatqannya BPR tidak

memberikan jasa dalam lalu lintas pembayaran . artinya, jasa-jasa

perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan

dengan kegiatan atau jasa bank umum

Dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank

tersebut yang dapat dilihat dari akte pendirian dan penguasaan saham yang

a. Bank milik pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh

pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh

pemerintah pula

b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta

nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula

pembagian keuntungannya untuk keuntungan swasta pula

c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang

berbadan hukum koperasi.

d. Bank milik asing

Bank jenis ini merupakan cadangan dari bank yang ada di luar negeri,

baik milik swasta asing atau pemerintah asing. Jelas

kepemilikannyapun dimiliki oleh pihak luar negeri

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan

pihak swasta nasional. Kepemilikan sahamnya secara mayoritas

dipegang oleh warga negara Indonesia.

Jika dilihat dari segi status, artinya jenis ini dilihat dari segi

jenis ini disebut juga pambagian berdasarkan kedudukan atau status bank

tersebut. Sebagai berikut (Kasmir,2004:22) :

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank nondevisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebgagai bank devisa, sehingga tidak dapat melaksanakan

transaksi seperti halnya bank devisa

Dalam menentukan harga, baik harga jual maupun harga beli. Saat ini

bank terbagi kedalam 2 kelompok besar. (Kasmir,2004:23) Yaitu :

a. Bank yang berdasarkan prinsip konvensional

Bank yang dalam mencari keuntungan dan menentukan harga kepada

para nasabahnya, bank yang berdasarkan prinsip konvensional

menggunakan dua metode, yaitu :

- Menetapkan bunga sebagai harga, untuk produk simpanan seperti

giro, tabungan maupun deposito. Demikian pula harga untuk

produk pinjamannya (kredit) juga ditentukan berddasarkan tingkata

suku bunga tertentu. Penentuan harga ini dekenal dengan istilah

spread based

- Untuk jasa-jasa bank lainnya pihak perbankan konvensional

nomunal atau persentase tertentu. Sistem pengenann biaya ini

dikenal dengan istilah fee based

b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan prinsip syariah dalam menentukan harga

periodiknya sangat berbeda dengan bank berdasarkan prinsip

konvensional. Perbedaanya terletak pada :

1. Pembiayaan berdasarkan prinsip bagi hasil (mudhrabah)

2. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah)

3. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

4. Pembiyaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah)

5. Atau, dengan adanya pilihan pemindahan kepemilikan atas barang

yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

Dan apabila jika ditinjau dari segi penciptaan uang, bank dapat dibedakan

dalam 2 jenis :

a. Bank primer

Bank primer adalah bank yang dapat menciptakan uang giral, yang

b. Bank sekunder

Bank sekunder adalah bank yang bertugas sebagai perantara dalam

menyalurkan kredit, yang tergolong dalam bank yang tidak dapat

menciptakan uang giral

2.2.3 Tugas dan Fungsi Pokok bank

Tugas dan fungsi bank itu sendiri tidak terlepas dari kegiatan yang

dilakukan yaitu : Funding, Lending dan Services. Jadi pada intinya bank

mempunyai tugas pokok antara lain :

a. Menghimpun dana dari masyarakat yang merupakan dana sisa atau

dana lebih dari kebutuhan sehari-hari, dalam bentuk rekening koran,

simpanan deposito, tabungan dan lain-lain

b. Memberikan kredit pada orang atau badan usaha yang membutuhkan

uang. Pemberian kredit ini dapat ditujukan untuk kegiatan-kegiatan

produktif dan bukan untuk kegiatan konsumtif

c. Memberikan jasa-jasa dalam bentuk lalu lintas pembayaran dan

peredaran uang yang berbentuk pengeluaran cek, pengiriman atau

transfer uang, sebagai media tukar menukar valuta asing dan lain

sebagainya

d. Memberikan jaminan keselamatan dan keamanan uang masyarakat dari

resiko kehilangan, kebakaran dan lain sebagainya.

Sedangkan fungsi bank dalam suatu negara dapat dikatakan luas,

moneter dan keuangan. Antara tugas dan fungsi pokok perbankan tidak

dapat dipisahkan satu sama lain.

Selain mempunyai fungsi menghimpun dan menyalurkan dana

masyarakat, bank juga mempunyai fungsi sebagai agen pembangunan

Nasional dalam rangka meningkatkan pemerataan pembangunan dan

hasil-hasilnya. Pertumbuhan ekonomi dan stabilitas Nasional dapat menuju

kearah peningkatan taraf hidup rakyat banyak

2.2.4 Sumber-sumber Dana Bank

Yang dimaksud dengan sumber-sumber dana bank adalah usaha

bank dalam menghimpun dan untuk membiayai operasinya. Hal ini sesuai

dengan fungsinya bahwa bank adalah lembaga keuangan dimana kegiatan

sehari-harinya adalah dalam bidang jual-beli uang. Tentu saja sebelum

menjual uang (memberikan pinjaman) bank harus lebih dulu membeli

uang (menghimpun dana) sehingga dari selisih bunga tersebutlah bank

mencari keuntungan.

Adapun sumber-sumber dana bank itu sendiri adalah (Kasmir,2004:36):

1. Dana pihak pertama

Atau dana yang bersumber dari bank itu sendiri. Yang

dimaksud disini adalah modal setoran dari para pemegang saham.

Secara garis besar dana dari pihak pertama terdiri dari:

- Cadangan-cadangan bank, maksudnya adalah cadangan laba tahun

lalu yang tidak dibagikan kepada pemegang saham. Cadangan ini

sengaja disediakan untuk mengantisipasi berbagai kemungkinan

ditahun yang akan datang

- Laba ditahan, merupakan laba yang memang belum dibagikan pada

tahun yang bersangkutan sehigga dapat dimanfaatkan sebagi modal

untuk sementara waktu

2. Dana pihak kedua

Pada dasarnya adalah dana yang berasal dari tambahan jika

bank mengalami kesulitan dalam pencarian sumber dana pertama dan

ketiga. Pencarian dari sumber dana ini relatif lebiih mahal dan sifatnya

hanya sementara waktu saja. Perolehan dana dari sumber ini dapat

diperoleh dari :

- Kredit likuiditas dari BI, merupakan kredit yang diberikan oleh

Bank Indonesia kepada bank-bank yang mengalami kesulitan yang

menyangkut kelikuiditasannya.

- Pinjaman antar bank (call money) biasanya pinjaman diberikan

kepada bank-bank yang mengalami kalah kliring didalam lembaga

kliring. Pinjaman ini bersifat jangka pendek dengan bunga relatif

tinggi

- Pinjaman dari bank-bank luar negeri. Merupakan pinjaman yang

- Surat Berharga Pasar Uang (SBPU). Dalam hal ini pihak

perbankan menerbitkan SBPU kemudian diperjual belikan kepada

pihak yang berminat, baik perusahaan keuangan maupun

non-keuangan

3. Dana pihak ketiga

Atau biasa juga dikenal dengan sumber dana yang berasal dari

masyarakat luas. Sumber dana ini merupakan sumber dana yang

terpenting bagi kegiatan operasi bank dan merupakan ukuran

keberhasilan bank jika mampu membiayai operasinya dari sumber

dana ini. Pencarian dana dari sumber ini relatif paling mudah jika

dibandingkan dengan sumber lainnya dan pencarian dana dari sumber

ini paling dominan dan terbanyak. Karena sebagian besar dana yang

digunakan dalam menjalankan kegiatan operasional bank berasal dari

sumber pihak ketiga ini.

Adapun sumber-sumber dana dari msyarakat luas dapat dilakukan

dalam bantuk :

- Simpanan Giro

- Simpanan Tabungan

- Simpanan Deposito

2.2.5 Tabungan Masyarakat

Pengertian tabungan menurut Undang-undang Perbankan No. 10

menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro dan atau lainnya yang dipersamakan dengan itu.

Namun beberapa teori mengenai tabungan menyatakan hal-hal sebagai

berikut :

a. Keynes dalam Winardi (1999 : 65)

Tabungan didefenisikan sebagai pendapatan yang dikurangi

pengeluaran-pengeluaran konsumtif baik tabungan secara individu

maupun bagi tabungan masyarakat secara keseluruhan

b. Djoyohadikusumo (1995 : 65)

Tabungan adalah sebagai kemampuan dan kesediaan untuk memahami

hawa nafsu konsumsi selama beberapa waktu supaya dimasa depan

terbuka kemungkinan konsumsi yang lebih memuaskan

c. Dumairy (1997 : 125)

Tabungan adalah bagian dari pendapatan yang tidak dibelanjakan dan

tidak dikeluarkan untuk dikonsumsi

d. Rosyidi (1994 : 142)

Tabungan masyarakat adalah apabila seseorang, pendapatan dari hasil

bekerja maka iapun akan segera merencanakan untuk membelanjakan

pendapatannya itu setelah dikurangi dengan segala kewajibannya

e. Sukirno (1995 : 353)

Tabugan masyarakat dibedakan dalam 2 pengertian yaitu :

- kesanggupan untuk menabung (ability to save) atau disebut sebagai

masyarakat untuk mengerahkan tabungan dalam negeri.

Kemampuan untuk menabung terutama tergantung pada tingkat

pendapatan masyarakat, jumlah penduduk, distribusi pendapatan

dan kesanggupan sektor perusahaan untuk menabung

- kemampuan untuk menabung (willingness to save) atau disebut

juga sebagai tingkat tabungan riil. Kemampuan untuk menabung

ditentukan oleh tingkat perkembangan badan-badan keuangan atas

tabungan yang dilakukan masyarakat dan sikap masyarakat

terhadap kegiatan menabung

Tabungan masyarakat akan mempunyai pengaruh cukup besar

apabila dialokasikan untuk kegiatan masyarakat itu sendiri. Bagi bank,

tabungan masyarakat merupakan dana yang sangat diperlukan bagi

kelangsungan serta perkembangan bank sedangkan bagi masyarakat yang

membutuhkan dalam bentuk kredit untuk melaksanakan kegiatan produktif

maupun untuk membiayai berbagai pengeluaran konsumtif pada saat yang

akan datang. Maka secara teknis dapat dituliskan dengan :

Y = C + S

Atau dengan lebih jelasnya pendapatan sama dengan konsumsi ditambah

dengan tabungan. Atau, pendapatan dikurangi dengan konsumsi adalah

tabungan.

Y = C + S maka S = Y – S atau C = Y – S

Dengan demikian, dapat pula tabungan dirumuskan yaitu S = F (Y) atau S

dimana yang dimaksud adalah pendapatan yang dihasilkan oleh

masyarakat

Dari pendapat diatas dapat disimpulkan bahwa tabungan adalah

simpanan yang pengambilannya dapat dilakukan sewaktu-waktu sesuai

dengan perjanjian antara pihak bank dengan pihak nasabah. Ini merupakan

tabungan yang merupakan hutang bank terhadap nasabah dalam jangka

pendek

2.2.6 Deposito

Simpanan deposito (time deposit) merupakan simpanan yang

berbeda dengan bentuk penyimpanan lainnya yaitu Giro dan Tabungan.

Dimana simpanan deposito mengandung unsur jangka waktu (jatuh tempo)

lebih panjang dan tidak dapat ditarik setiap saat atau setiap hari.

Menurut Undang-undang No. 10 Tahun 1998 yang dimaksud dengan

deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada

waktu tertentu berdasarkan perjanjian penyimpanan dengan bank. Adapun

jenis-jenis deposito yang ada di Indonesia dewasa ini adalah :

a. Deposito Berjangka

Merupakan deposito yang diterbitkan menurut jangka waktu tertentu.

Yang diterbitkan atas nama perorangan maupun lembaga.

b. Sertifikat Deposito

Merupakan deposito yang diterbitkan dengan jangka waktu tertentu

sertifikat dan dapat diperjualbaelikan atau dipindah tangankan kepada

pihak lain

c. Deposito On Call

Merupakan deposito yang berjangka waktu minimal 7 hari dan paling

lama kurang dari 1 bulan. Diterbitkan atas nama dan biasanya dalam

jumlah besar

Merupakan salah satu bentuk tabungan masyarakat yang dapat

dipakai sebagai sumber alternatif bagi dana bank. Hal tersebut karena

besarnya dana yang dibutuhkan oleh bank untuk diputar dalam bentuk

kegiatan yang produktif.

Beberapa motivasi masyarakat menabung dalam bentuk deposito adalah

sebagai berikut :

- Tingkat bunga yang menarik dan menguntungkan

- Resiko simpanan deposito yang relatif kecil

- Fasilitas yang memuaskan

- Mendidik hidup hemat

Dana dalam bentuk deposito salain bermanfaat dan turut berperan

membantu pemerintah dalam pengeluaran sumber dana pembangunan

khususnya bagi pembiayaan investasi didalam negeri. Usaha yang

dilakukan untuk menghimpun dan simpanan deposito antara lain :

1. Mempertahankan kepercayaan baik dari masyarakat maupun

2. Memberikan pelayanan yang memuaskan kepada para nasabah.

Kepercayaan yang didapat dari masyarakat harus selalu diimbangi

dangan fasilitas dan palayanan yang memuaskan sehingga dapat

menarik minat masyarakat untuk menyalurkan dan menyimpan

dananya pada bank

3. Memberikan suku bunga dan perangsang bagi nasabah baru yang

berupa hadiah, bonus dan lain-lain. Sehingga menarik minat

masyarakat untuk menabung atau menyimpan uangnya dalam bentuk

simpanan deposito

2.2.7 Giro

Simpanan giro atau yang biasa dikenal dengan demand deposit

menurut Undang-undang Perbankan No. 10 tahun 1998 tanggal 10

November 1998 menjelaskan bahwa giro adalah simpanan yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet

giro, sarana perintah pembayaran lainnya atau dengan cara

pemindahbukuan

Ada 3 hal yang dapat atau harus kita perhatikan dari pengertian giro, yaitu:

1. Simpanan pihak ketiga

Simpanan pihak ketiga berupa penyimpanan seejumlah uang pada

bank dalam bentuk giro, rekening koran. Simpanan ini dapat dilakukan

2. Penarikannya dapat dilakukan setiap saat

Maksudnya jika ada nasabah yang menyetor pada pagi hari, maka

nasabah tersebut, dapat melakukan penarikan kapanpun

3. Cara penarikan

Instrumen yang sering digunakan dalam penarikan melalui cek bilyet

giro. Namun, dengan batas-batas tertentu penarikan dalam bentuk lain

seperti dangan surat perintah atau kuasa. Dan, pemindahbukuan dapat

dilakukan.

Adapun keuntungan-keuntungan yangn diperoleh bagi para pemegang

simpanan giro adalah :

1. Adanya balas jasa berupa jasa giro

2. Pembayaran dengan cek akan lebih mudah dan cepat

3. Tidak perlu membawa uang dalam jumlah besar untuk pembayaran

transaksi

4. Kemudahan malakukan transaksi jual belinya menggunakan cek bilyet

giro

5. Rahasia dan keamanan nasabah terjamin

Untuk menarik minat masyarakat agar menyimpan uang dalam

bentuk simpanan giro maka bank akan memberikan suatu imbalan pada

nasabah (girant) yang berupa jasa giro (bunga) yang besarnya cukup

menarik dan dihitung berdasarkan perhitungan saldo terendah setiap bulan

2.3. Jasa

Dalam penelitian ini terdapat indikasi bahwa faktor jasa yang

ditawarkan oleh pihak perbankan memegang peranan penting dalam

mempengaruhi variabel terikat. Yang tidak kalah pentingnya dengan produk

barang perbankan. Karena nasabah juga mengkonsumsi jasa untuk

mendapatkan kepuasan.

2.3.1. Defenisi Jasa

Produk dapat diklasifikasikan dengan berbagai cara, salah

satunya adalah mengklasifikasikannya berdasarkan pada berwujud

atau tidaknya produk tersebut. Dengan kriteria ini, produk dapat

diklasifikasikan sebagai barang yang tahan lama (durable goods),

barang tidak tahan lama (nondurable goods) dan jasa (service). Akan

tetapi, membedakan antara barang dan jasa sering sukar dilakukan,

misalnya karena pembelian suatu barang sering dilengkapi dengan

jasa-jasa atau sebaliknya., pembellian jasa sering melibatkan

barang-barang.

Menurut Philip Kotler yang dikutip oleh Husein Umar

(2003:3) Jasa adalah setiap tindakan atau perbuatan yang dapat

ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya

bersifat intangible (tidak berwujud fisik) dan tidak menhasilkan

kepemilikan sesuatu. Produk jasa bisa berhubungan dengan produk

Menurut William J. Stanton yang dikutip oleh Buchari Alma

(2004:243) jasa adalah sesuatu yang dapat diidentifikasi secara

terpisah, tidak berwujud, ditawarkan unmutk memenuhi kebutuhan,

jasa dapat dihasilkan dengan menggunakan benda-benda berwujud

atau tidak

Valarie A. Zeithaml dan Mary Jo Bitner yang dikutip oleh

Buchari Alma (2004:243) menyatakan bahwa jasa adalah suatu

kegiatan okonomi yang outputnya bukan produk dikonsumsi

bersamaan dengan waktu produksi dan memberikan nilai tambah

(seperti kepuasan, kenikmatan, hiburan, santai dan sehat) bersifat

tidak berwujud

Jadi pada dasarnya dapat disimpulkan bahwa jasa adalah

sesuatu yang tidak berwujud yang dapat diperoleh secara terpisah

atau bersamaan dari suatu barang yang dapat memberikan kepuasan

dan tidak berwujud

2.3.2. Karakteristik Jasa

Terdapat delapan aspek mendasar yag membedakan jasa

dengan barang fisik, yang menurut Lovelock yang dikutip oleh

Husein Umar (2003:4), yaitu bahwa:

1. Produk jasa yang dikonsumsi tidak dapat dimiliki oleh

konsumen

3. Dalam proses produksi jasa, konsumen memiliki peran yang

lebih besar untuk serta pengolahannya dibandingkan dengan

produk barang fisik

4. Orang-orang yang terlibat dalam proses jasa berperan sedikit

banyak dalam pembentukan atau mendesain jasa

5. Dalam hal operasionalisasi masukan dan keluaran, produk jasa

lebih bervariasi

6. Produk jasa tertentu sulit dievaluasi oleh konsumen

7. Jasa tidak dapat disimpan

8. Faktor waktu dalam proses jasa dan komunikasi jasa relatif

lebih diperhatikan

2.4. Pemasaran

Selama ini pengertian pemasaran oleh berbagai pihak dan organisasi

sering disalah artikan. Tidak sedikit yang beranggapan dan menyebutkan

pemasaran sama dengan promosi, atau periklanan dan penjualan. Sehingga

kegiatan pemasaran terbatas dalam ketiga kegiatan tersebut. Sesungguhnya

pemasaran itu sendiri jauh dari defenisi tersebut.

2.4.1. Defenisi pemasaran

Menurut Kotler dalam kutipan Kasmir (2004:61) pemasaran

adalah suatu proses sosial dan manajerial dimana individu dan

menciptakan, menawarkan dan bertukar sesuatu yang bernilai satu

sama lain.

Menurut Lamb, Hair dan Mcdaniel (2005:6) Pemasaran

merupakan suatu proses perencanaan dan menjalankan konsep,

harga, promosi dan distribusi sejumlah ide, barang dan jasa unutk

memnciptakan pertukaran yang mampu memuaskan tujuan individu

dan organisasi

Menurut Teguh Budiarto dan Fandy Ciptono (2002:1)

pemasaran merupakan proses yang bertujuan untuk memuaskan

kebutuhan dan keiginan konsumen. Sebagai revenue generating

process, pemasaran berkaitan erat dengan aktivitas produksi yang

bersifat cost generating process dalam rangka menciptakan nilai

bagi pelanggan dan meningkatkan kemampuan perusahaan untuk

menghasilkan laba

Menurut Yazid (2003:13) pemasaran adalah penghubung

antara organisasi dengan konsumennya. Pera penghubung ini akan

berhasil bila semua upaya pemasaran diorientasikan kepada pasar

Menurut Alma (2000:1) pamasaran adalah sesuatu yang

didalamnya tercakup berbagai kegiatan seperti membeli, menjual,

dengan segala macam cara, mengangkut barang, menyimpan,

mensortir dan sebagainya.

Pentingnya pemasaran dilakukan dalam rangka memenuhi

Pemasaran semakin penting dengan meningkatnya pengetahuan

masyarakat

Bagi dunia perbankan yang merupakan badan usaha yang

berorientasi profit, kegiatan pemasaran sudah merupakan suatu

kebutuhan utama dan sudah merupakan suatu keharusan untuk

dijalankan. Karena juga akan menentukan seberapa besar minat

konsumen untuk menggunakan produk barang atau jasa yang

ditawarkan oleh pihak bank

2.4.2. Pemasaran bank

Pengertian pemasaran bagi setiap perusahaan tidak ada

perbedaan. Hanya yang menjadi masalah adalah penerapan

pemasaran untuk setiap jenis perusahaan memiliki karakteristik

tersendiri. Secara umum, pengertian pemasaran bank itu sendiri

adalah :

Suatu proses untuk menciptakan dan mempertukarkan produk dan

jasa bank yang ditujukan memenuhi kebutuhan dan keinginan

nasabah.(Kasmir,2004:63)

Dari pengertian diatas terdapat beberapa hal yang perlu untuk

diperhatikan yaitu:

Produk bank adalah jasa yang ditawarkan kepada nasabah

untuk mendapatkan perhatian, untuk dimiliki, digunakan atau

Permintaan, suatu keinginan manusia yang didukung oleh

daya beli. Pertukaran adalah tindakan untuk memperoleh sesuatu

barang yang diinginkan dari seseorang dengan menawarkan

sesuatu sebagai pengganti. Pasar adalah himpunan nasabah atas

suatu produk, baik barang maupun jasa bank

2.4.3. Tujuan pemasaran bank

Segala bentuk usaha pemasaran yang dilakukan oleh bank

didasarkan pada tujuan tertentu, antara lain :

a. Memaksimumkan konsumsi atau dengan kata lain

memudahkan dan merangsang konsumsi, sehingga dapat

menarik nasabah untuk membeli produk yang ditawarkan bank

secara berulang-ulang

b. Memaksimumkan kepuasan pelanggan melalui berbagai

pelayanan yang diinginkan nasabah. Nasabah yang puas akan

menjadi ujung tombak pemasaran selanjutnya, karena kepuasan

ini akan ditularkan kepada nasabah lain melalui ceritanya

(getuk tular)

c. Memaksimumkan pillihan (rgam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah

d. Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang

efisien.

Kepuasan pelanggan dalam dunia perbankan harus diartika secara

menyeluruh, jangan dipotong-potong. Artinya, nasabah akan

merasa sangat puas bila komponen kepuasan tersebut dapat

dipenuhi secara lengkap dengan kualitas jasa yang maksimal

2.5. Perilaku Konsumen

Perilaku konsumen mendasari individu tersebut dalam mengambil

keputusan. Baik itu dalam hal pembelian dan penggunaan barang dan jasa.

Istilah perilaku erat hubungannya dengan obyek yang studinya diarahkan

pada parmasalahan manusia. Dalam bidang studi pemasaran, konsep

perilaku konsumen secara terus menerus dikembangkan dengan berbagai

pendekatan. Menurut J. Setiadi Nugroho (2003:3) perilaku konsumen

adalah tindakan yang langsung terlibat dalam mendapatkan,

mengkonsumsi dan menghabiskan produk atau jasa, termasuk proses

keputusan yang mendahului dan menyusuli tindakan ini.

Berdasarkan kutipan Husein Umar (2003:11), beberapa defenisi

lain mengenai perilaku konsumen adalah sebagai berikut :

Menurut Jhon C. Mowen dan Michael Minor mendefenisikan

units) dan proses pertukaran yang melibatkan perolehan, konsumsi dan

pembuangan barang , jasa, pengalaman serta ide-ide.

David L. Louden dan Albert J. Della Bitta mendefinisikan perilaku

konsumen sebagai suatu proses pengambilan keputusan dan aktivitas

individu secara fisik yang dilibatkan dalam mengevaluasi, memperoleh,

menggunakan atau dapat mempergunakan barang-barang dan jasa

Sementara itu, Nessim Hann dan Richard Wozniak menyatakan,

perilaku konsumen merupakan suatu bagian dari aktivitas-aktivits

kehidupan manusia, termasuk segala sesuatu yang teringat olehnya akan

barang atau jasa yang dapat diupayakan sehingga ia akhirnya menjadi

konsumen

Perilaku konsumen adalah dinamis, itu berarti bahwa perilaku

seorang konsumen, grup konsumen, ataupun masyakat luas selalu

berubah-ubah dan bergerak sepanjang waktu. Hal ini memiliki implikasi

terhadap studi perilaku konsumen demikian pula dengan pengembangan

starategi pemasaran dalam hal studi perilaku konsumen, salah satu

implikasinya adalah bahwa generalisasi perilaku konsumen biasanya

terbatas untuk jangka waktu tertentu, produk dan individu atau grup

masyarakat tertentu. Dari defenisi diatas dapat diambil kesimpulan bahwa

perilaku konsumen adalah studi tentang baagaimana individu mengambil

keputusan untuk membelanjakan dagangan mereka baik berupa uang,

tenaga dan waktu kedalam proses konsumsi. Yang termasuk dalam studi

membeli, bagaimana cara membelinya, dan seberapa sering pembelian

tersebut dilakukan. Dan faktor-faktor yang dapat mempengaruhi perilaku

konsumen dalam menetukan pilihan. Dalam hal ini dengan hubungannya

dengan keputusan menggunakan produk dan jasa perbankan

Dibawah ini adalah faktor-faktor yang merupakan pembentuk perilaku

konsumen (Carles W. Lamb Jr. Dkk,2001:201)

1. Faktor-faktor kebudayaan (cultural)

Faktor yang mempengaruh perilaku konsumen dalam mengambil

keputusan sangat didasari oleh faktor budaya. Faktor budaya dapat

berpengaruh paling luas dan paling dalam, melebihi perilaku

konsumen secara pribadi dalam mengambil keputusan.

a. Kebudayaan

Kebudayaan merupakan faktor penentu yang paling dasar dari

keinginan dan perilaku seseorang. Bila makhluk-makhluk lainnya

bertindak berdasarkan naluri, maka perilaku manusia umumnya

dipelajari. Budaya merupakan karakter penting dari suatu sosial

yang membedakannya dari kelompok kultur yang lainnya. elemen

yang mendasari adalah nilai, bahasa, mitos, adat, ritual dan hukum

yang mempertajam perilaku konsumen, atas kultur, sebainya

benda-benda yang dimiliki, atau produk-produk tertentu. Budaya

atau kultur adalah sesuatu yang fungsional, dinamis dan harus

b. Sub-Budaya

Setiap kebudayaan terdiri dari Sub-budaya yang lebih kecil, yang

memberikan identitas dan sosialisasi yang lebih spesifik untuk para

anggotanya. Pembagian sub-budaya itu sendiri terbagi atas dasar

karakteristik demografi, negara geografis, nasional dan latar

belakang etnik, keyakinan politik dan keyakinan agama. Suatu

sub-budaya adalah suatu kelompok homogen atas sejumlah orang yang

membagi elemen dari keseluruhan budaya seperti

elemen-elemen budaya yang unik dalam kelompok mereka. Dengan

sub-budaya, sikap seseorang, nilai dan keputusan membeli menjadi

lebih dikenali dibandingkan dengan mereka yang berada pada

budaya yang lebih luas. Perbedaan sub-budaya mungkin

menghasilkan variasi pertimbangan dengan suatu budaya dalam

apa, bagaimana, kapan dan dimana seseorang membeli produk dan

jasa

c. Kelas sosial

Kelas sosial adalah kelompok-kelompok yang relatif homogen dan

bertahan lama dalam suatu masyarakat yang tersusun secara

heirarki dan keanggotannya mempunyai nilai, minat dan perilaku

serupa. Sekelompok orang yang sama-sama mempertimbangkan

secara dekat persamaan didalam status atau penghargaan

komunitas yang secara terus menerus bersosialisasi diantara

membagikan norma-norma perilakunya. Biasanya membagi

masyarakat dalam tiga kelas yaitu : kelas atas, kelas menengah dan

kelas bawah

2. Faktor-faktor Sosial

Kebanyakan konsumen lebih suka mencari pendapat (opini) orang lain

untuk mengurangi usaha pencarian dan evaluasi atau ketidak pastian,

terutama ketika resiko yang dperkirakan atas keputusan meningkat.

Para konsumen juga mencari pendapat orang lain sebagai panduan atas

produk dan jasa baru, produk-produk dengan atribut—atribut yang

berkaitan dengan citra (image), atau karena informasi atriut kurang

bahkan tidak informatif. Secara khusus, konsumen berinteraksi sosial

dengan kelompok yang memberikan pengaruh, pemimpin opini, dan

anggota keluarga untuk memperoleh informasi atas produk dan

persetujuan keputusan

a. Kelompok referensi

Kelompok referensi seseorang terdiri dari seluruh kelompok yang

mempunyai pengaruh langsung maupun tidak langsung terhadap

sikap atau perilaku seseorang. Kelompok referensi dapat

dikategorikan sangat laus, baik secara langsung maupun tidak

langsung. Kelompok referensi langsung adalah kelompok yang

keanggotannya saling bertemu dan terjadi kontak kehidupan secara

langsung. Mereka melakukan interaksi secara teratur, informal,

teman kantor. Atau melakukan interaksi yang kurang konsiten dan

lebih bersifat formal. Kelompok-kelompok seperti klub, organisasi

profesional dan kelompok keagamaan. Kelompok referensi juga

ada yang tidak langsung, dimana dikala seseorang ingin

bergabunga dalam suatu komunitas maka dia sepakat dengan

norma-norma yang berlaku dalam kelompok tersebut. Atau pada

saat kita membuat untuk tidak bergabung dalam suatu komunitas,

dimana kita akan menjaga jarak dengan mereka, dengan tidak

mengkonsumsi barang dan jasa yang mengkin menjadi ikon atau

item wajib kelompok tersebut.

b. Keluarga

Kita dapat membedakan antara dua keluarga dalam kehidupan

pembeli. Yang pertama adalah keluarga orientasi, yang merupakan

orang tua seseorang dan yang kedua adalah keluarga prokreasi,

yaitu pasangan hidup dan anak-anak. Sebuah keluarga merupakan

organisasi pembeli dan konsumen yang paling penting dalam suatu

masyarakat dan telah diteliti secara intensif. Dalam keluarga

terdapat kepala keluarga yang berperan sebagai pemimpin opini,

yang mempengaruhi orang-orang yang terdapat dalam keluarganya.

Pemimpin opini seringkali merupakan orang pertama yang

mencoba produk-produk dan jasa-jasa baru, atau merupakan

tempat konsultasi dan penentu keputusan bagi seluruh kelarganya

kepala keluarga memberikan prbedaan dalam mengambil

keputusan dalam menggunakan produk yang ditawarka kepada

mereka. Baik itu mengenai jumlah, waktu atau alternatif lain dalam

penggunaannya. Saat ini anak-anak dapat menjadi petimbangan

yang berpengaruh sangat besar terhadap perilaku seseorang dalam

menentukan sebuah keputusan.

c. Peran dan status

Seseorang umumnya berpartisipasi dalam kelompok selama

hidupnya keluarga, klub, organisasi. Posisi seseorang dalam setiap

kelompok dapat diidentifikasikan dalam peran dan status. Peran

dan status akan memberikan pandangan seberapa penting

keputusan yang harus dia ambil. Jika orang ini berperan sebagai

pemimpin opini maka seputusannya dalam berperilaku baik itu

dalam konsumsi maupun dalam hal lainnya, akan berpengaruh

besar terhadap halayak ramai.

3. Faktor-faktor pribadi

Keputusan seseorang untuk membeli juga dipengaruhi oleh

karakteritik pribadi yang unik dari mesing-masing individu, seperti

jenis kelamin, umur dan tahapan dalam siklus hidup, kepribadian dan

konsep dari, dan gaya hidup. Karakteristik individu umumnya stabil

selama dalam siklus hidup seseorang. Misalnya, kebanyakan orang

tidak suka merubah jenis kelamin, dan tinddakannya merubah

selama satu periode kehidupan. Pada kasus usia dan tahapan siklus

hidup, perubahan-peerubahan ini terjadi seara berangsur-angsur

sepanjang waktu

a. Umur dan tahapan dalam siklus hidup

Umur dan tahapan siklus hidup keluarga atas seseoantg konsumen

dapat mempunyai pangaruh terhadap perilaku konsumen. Berapa

usia seorang konsumen biasanya menunjukkan produk apa yang

menarik baginya untuk dibeli. Ini ditunjukkan dengan perbedan

selera ditiap tahap siklus hidup baik itu masa kecil, remaja, dewasa,

dan berusia lanjut.

Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup

keluarga. Beberapa penelitian terakhir telah mengidentifikasikan

tahapan-tahapan dalam siklus hidup psikologis. Orang-orang

dewasa biasanya mengalami perubahan atau transformasi tertentu

pada saat mereka menjalani hidupnya

b. Pekerjaan

Para pemasar berusaha mengidentifikasi kelompok-kelompok

pekerja yang memiliki minat diatas rata-rata terhadap produk dan

jasa tertentu. Pekerjaan tertentu dan prestige yang diperoleh dari

pekerjaan tersebut akan berpengaruh terhadap pola pengambilan

keputusan seseorang. Pekerjaan juga menentukan perilaku

konsumen dalam membeli dan menggunakan produk, biasanya

Pekerjaan juga berdampak pada pembatasan penggunaan beberapa

produk yang dapat menurunkan produktivitas kerjanya.

c. Keadaan ekonomi

Yang dimaksud keadaan ekonomi seseorang adalah terdiri dari

pendapatan yang dapat dibelanjakan, tabungan dan harta,

kemampuan unutk meminjam dan sikap terhadap mengeluarkan

lawan menabung. Hukum ekonomi berbunyi, semakin besar

pendapatan maka makin besar pengeluaran. Maka tingkat

pendapatan seseorang akan memberikan pengaruh terhadap

perilaku seseorang dalam menggunakan pendapata tersebut.

d. Gaya hidup

Gaya hidup seseorang adalah pola hidup di dunia yang

diekspresikan oleh kegiatan, minat dan pendapat seseorang. Gaya

hidup menggambarkan seseorang secara keseluruhan yang

berinteraksi dengan lingkungan. Gaya hidup juga mencerminkan

sesuatu diballik kelas sosial seseorang. Karena gaya hidup

diidentifikasikan melalui aktivitas seseorang, minat, dan pendapat

seseorang. Gaya hidup melalui Psikografis sebagai teknik analisis

dapat digunakan untuk menguji gaya hidup dan mengelompokkan

konsumen tadi.

e. Kepribadian dan konsep diri

Kepribadian adalah karakteristik psikologis yang berbeda dari

yang relatif konsisten. Merupakan suatu keonsep yang luas dan

dapat diartikan sebagai suatu cara mengumpulkan dan

mengelompokkan kekonsistenan organisasi dn reaksi khas individu

terhadap situasi yang sedang terjadi. Dengan demikian kepribadian

adalah menggabungakan antara tatanan psikologis dan pengaruh

lingkungan.

Konsep diri atau persepsi diri, adalah bagaimana konsumen

mempersepsikan diri mereka sendiri. Perilaku konsumen sebagian

besar tergantung pada konsep diri. Karena konsumen ingin

menjaga identitas mereka sebagai individu dengan karakternya

masing-masing.

4. Faktor-faktor psikologis

Faktor-faktor psikologis sangat mempengaruhi perilaku konsumen

dalam membuat keputusan. Hal ini faktor tersebut digunakan

konsumen dalam berinteraksi. Yang juga merupakan alat bagi

konsumen untuk mengenali perasaan mereka, mengumpulkan dan

menganalisis informasi, merumuskan pikiran dan pendapat dalam

mengambil tindakan

a. Motivasi

Beberapa kebutuhan bersifat biogenik, kebutuhan ini timbul dari

suatu keadaan fisiologis tertentu. Sedangkan kebutuhan-kebutuhan

lain bersifat psikogenik yaitu kebutuhan yang timbul dari keadaan

dapat menganalisa faktor-faktor utama yang mempengaruhi para

konsumen dalam membeli atau tidak membeli suatu produk.

Dalam membeli konsumen didasari pada tujuan untuk memenuhi

kebutuhan. Tujuan-tujuan ini menjadi motif dorongan yang kuat

ketika kita membutuhkan sesuatu. Kebutuhan manusia yang paling

tinggi adalah aktualisasi diri. Hal ini berhubungan dengan

bagaimana memenuhi diri sendiri dan ekspresi diri, mencapai

tingkat kehidupan dimana orang merasakan apa yang harus dia

miliki. Motivasi dapat timbul dari berbagai hal, mulai dari barang

tertentu, prestasi, orang lain ataupun cinta dan impian

b. Persepsi

Persepsi diidentifikasikan sebagai proses dimana seseorang

memilih, mengorganisasikan, mengartikan masukan informasi

untuk menciptakan suatu gambaran yang berarti dari dunia ini.

Dunia saat ini penuh dengan rangsangan. Suatu stimulasi adalah

sebuah unit input yang merangsangsatu atau lebih dari llima panca

indera. Sedang, proses dimana kita memilih, mengatur dan

menginterprestasikan rangsangan tersebut kedalam bambaran yang

memberi makna dan melekat disebut persepsi. Singkatnya persepsi

adalah cara kita memandang dunia disekitar kita serta bagaimana

kita dapat mengetahui bahwa kita membutuhkan bantuan dalam

c. Proses belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang

yang timbul dari pengalaman. Hampir semua perilaku konsumen

merupakan hasil pembelajaran, yang merupakan proses penciptaan

perubahan perilaku melalui pengalaman dan latihan. Sangatlah

tidak mungkin untuk mengamati secara langsung, tetapi kita dapat

menyimpulkan bahwa hal itu muncul dari tindakan seseorang.

Proses pembeajaran terbagi atas, eksperiental yaitu pengalaman

mengubah perilaku anda. Dan, pembelajaran konseptual, yaitu

yang tidak dipelajari melalui pengalaman langsung. Tiap tiap

proses pembelajaran akan memberikan porsi masing-masing dalam

menentukan kebutuhan dan bagaimana keputusan yang paling tepat

untuk memenuhinya.

d. Kepercayaan dan sikap

Kepercayaan adalah suatu gagasan deskriktif yang memiliki

seseorang terhadap sesuatu. Kepercayaan atau keyakinan adalh

suatu pola diorganisasi melalui pengetahuan yang kemudian

dipegang oleh seorang individu sebagai suatu kebenaran dalam

hidupnya. Keyakinan ini mungkin berdasarkan pada pengetahuan,

kebenaran, atau berita dan referensi dari mulut ke mulut. Para

konsumen cenderung untuk mengembangkan serangkaian

keyakinan mengenai ciri-ciri dari suatu produk dan sebagainya.

memberikan respon secara konsisten terhadap suatu obyek yang

diberikan, seperti halnya suatu merk, atau obyek penilaian lainnya

yang menjadi penentu keputusan konsumen dalam berperilaku .

sikap tergantung pada sistem nilai dari seseorang individu yang

mewakili stasndar pribadi tentang baik dan buruk, benar dan salah,

dan seterusnya. Oleh karena itu, sikap cenderung lebih tahan lama

dan kompleks dibandingka dengan kepercayaan

2.6. Proses Pengambilan Keputusan Pembelian

Proses pengambilan keputusan pembelian yang spesifik terdiri dari

urutan kejadian tertentu. Tugas pemasar adalah memahami perilaku

pembeli pada tiap-tiap tahap dan pengaruh apa yang belerja dalam

tahap-tahap tersebut. Pendirian orang lainh, faktor situasi tidak di antisipasi, dan

resiko yang dirasakan dapat mempengaruhi keputusan pembelian,

demikian pula tingkat kepuasan pasca pembelian konsumen dan tingkat

pasca pembelian di pihak perusahaan. Pelanggan yang tidak puas akan

menghentikan pembelian produk yang bersangkutan dan kemungkinan

akan menyebarkan berita tersebut pada teman-teman mereka. Karena itu

perusahaan harus berusaha memastikan kepuasan konsumen pada semua

tingkat dalam proses pembelian

Secara rinci tahap-tahap tersebut dapat diiuraikan sebagai berikut(Ujang

a. Pengenalan masalah

Proses pembelian diawali saat pembeli menyadari adanya masalah

kebutuhan. Pembeli menyadari terdapt p[erbedaa antara kondisi

sesungguhnya dengan kondisi yag diinginkannya. Kebutuhan ini dapat

disebabkan oleh rangsangan internal dari kebutuhan normal seseorang

seperti rasa lapar, dahaga, meningkat suatu tingkat tertentu dan

berubah menjadi dorongan

b. Pencarian informasi

Seorang konsumen yang mulai minatnya akan terdorong untuk

mencari informasi lebih banyak. Kita dapat membedakan dua tingkat

yaitu keadaan tingkat pencarian informasi yang sedang-sedang saja

yang disebut perhatian yang meningkat. Secara umum konsumen

menerima informasi teerbanyak dari suatu produk dari sumber

komersial yaitu sumbeer yang didominasi oleh pemasar. Pada sisi lain,

informasi yang palling efektif justru berasal dari sumbeer-sumber

pribadi. Setiap sumberinformasi melaksanakan suatu fungsi yang agak

berbeda dalam mempengaruhi keputusan membeli. Informasi

komeersial umumnya melaksanakan fungsi memberitahukan,

sedangkan sumber pribadi melaksanakan fungsi legitimasi dan

evaluasi

c. Evaluasi alternatif

Bagaimana konsumen memproses informasi tentang pamilihan merek

yang sederhana dan tunggal yang digunakan oleh konsumen atau

bahkan oleh satu konsumen pada seluruh situasi pembelian.

Kebanyakan model dari proses evaluasi konsumen sekarang bersifat

konitif, yaitu mereka memandang konsumen sebagai pembentuk

penilaian terhadap produk terutama berdasarkan pada petimbangan

yang sadar dan rasional.

d. Keputusan membeli

Pada tahap evaluasi, konsumen membentuk preferensi terhadap

merek-merek yang terdapat pada perangkat pilihan. Konsumen mungkin juga

membentuk tujuan membeli untuk merek yang palling disukai.

Walaupun demikian, dua faktor dapat mempengaruhi tujuan membeli

dan keputusan membeli. Faktor pertama adalah sikap orang lain,

sejauh mana sikap orang lain akan mengurangi alternatif pililhan

seseorang akn tergantung pada dua hal (1) intensitas sikap negatif

orang lain tersebut terhadap alternatif pilihan konsumen. Dan (2)

motivasi konsumen uhntuk menuruti keinginan orang lain tersebuut.

Smakin tinggi intensitas sikap negatif orang lain akan semakin dekat

hubungan orang tersebut dengna konsumen, maka semakin besar

kemungkinan keonsumen akan menyesuaikan tujuan pembelian.

e. Perilaku pasca pembelian

Sesudah paembelian terhadap suatu produk yang dilakukkan,

konsumen akan mengalami beberapa tingkat kepuasan atau

tindakan-tindakan sesudah pembelian dan penggunaan produk yag akn menarik

minat pemasar. Pekerjaan pemasar tidak akan berakhir pada saat suatu

produk dobeli, tetapi akan terus berlanjut hingga periode setelah

pembelian

f. Kepuasan pasca pembelian

Setelah membeli suatu produk, seoang konsumen mungkin mendeteksi

adahnya suatu cacat. Beberapa pembeli tidak menginginkan produk

cacat tersebut, yang lain akan bersifat netral dan bebeerapa bahkan

mungkin melihat cacat itu sebagai sesuatu yang meningkatkan nilai

dari produk

g. Tindakan-tindakan sesudah pembelian

Kepuasan atau ketidakpuasan konsumen pada suatu produk akan

mempengaruhi tingkah laku berikutnya. Jika konsumen merasa puas,

maka ia akan memperlihatkan kemungkinan yang lebih tinggi untuk

membeli produk itu lagi. Sedangkan konsumen yang tidak merasa

puas, akan mengambil satu atau dua tindakan. Mereka mungkin akan

mengurangi ketidakcocokannya dengan meninggalkan atau

mengembalikan produk tersebut, atau mereka mungkin berusaha

mengurangi ketidakcocokannya dengan mencari informasi yang

mungkin menginformasikan produk tersebut sebagai bernilai tinggi

atau mengurangi informasi dengan menginformasikan produk tersebut

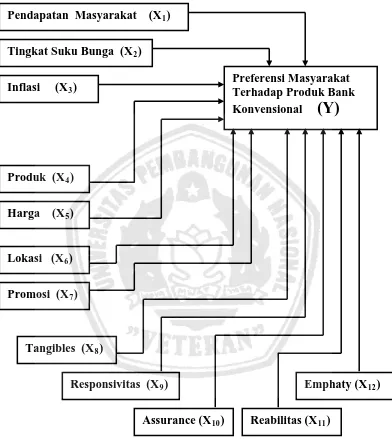

2.7. Faktor-faktor yang Mempengaruhi Preferensi Nasabah

Dibawah ini adalah faktor-faktor yang mempengaruhi tingkat preferensi

masyarakat terhadap penggunaan produk bank Konvensional. Antara lain

2.7.1. Pendapatan Masyarakat 2.7.1.1. Pengertian Pendapatan.

Faktor utama bagi setiap orang untuk memenuhi kebutuhan

hidupnya adalah pendapatan, dengan demikian seorang dituntut

untuk lebih dapat meningkatkan pendapatan yang diperoleh dengan

harapan dapat dipenuhi. Adapun pengertian pendapatan itu sendiri

adalah penghasilan seseorang yang diperoleh dalam jangka waktu

tertentu. Menurut Rosyidi (2002:100) pendapatan adalah upah,

gaji, bunga, sewa, laba, dan bunga yang diterima oleh anggota

masyarakat sebagai balas jasa dari faktor-faktor produksi

Sedangkan defenisi pendapatan menurut ahli ekonomi

Boediono (1990:170) pendapatan atau income dari warga

masyarakat adalah hasil penjualan dari faktor-faktor produksi

untuk digunakan sebagai input proses produksi dengan harga yang

berlaku di pasar produksi

Hal ini sesuai dengan teorema yang dinyatakan oleh

Sukirno (2002:105) sebagai berikut:

Y = c + s

Y = f(s)

C = Consumption (konsumsi)

S = Saving (tabungan)

Dari rumus tersebut diatas menjelaskan bahwa pendaatan

yang tinggi akan membuat kecenderungan dimasyarakat untuk

menabung tinggi

Dengan demikian pendapatan merupakan faktor penting

bagi setiap orang dalam usaha untuk memenuhi kebutuhan

sehari-hari. Semakin tinggi pendapatan yang diperoleh seseorang maka

akan semakin banyak pula kebutuhan sehari-hari yang dapat

terpenuhi. Oleh karena itu setiap masyarakat akan berusaha untuk

meningkatkan pendapatannnya. Dengan arti kata bahwa

pendapatan masyarakat akan naik apabila terdapat penawaran yang

tinggi terhadap faktor-faktor produksi yang ditawarkan.

2.7.1.2. Pengertian Pendapatan Perkapita

Dengan adanya pendapatan perkapita sering suatu negara

berharap pembangunan ekonomi yang terus berkembang dari tahun

ke tahun, sebab dengan adanya pendapatan perkapita suatu negara

dapat membandingkan tingkat kesejahteraan masayarakat, serta

dapat membandingkan laju perkembangan ekonomi yang telah

dicapai oleh negara dari masa ke masa

1. Pendapatan perkapita merupakan pendapatan rata-rata tiap jiwa

total produksi barang dan jasa yang dihasilkan penduduk dalam

suatu wilayah tertenut dalam satu tahun (Boediono:1990:72)

2. Pendapatan perkapita adalah nilai semua barang dan jasa tiap

tahun dihasilkan oleh bangsa yang bersangkutan dan diukur

menurut harga pasar (Rosyidi:2002:98)

3. Pendapatan perkapita adalah pendapatan rata-rata tiap jiwa

dalam suatu wilayah yang diperoleh dengan membagi jumlah

penduduk wilayah tersebut pada tahun yang bersangkutan

(Sukirno,2002:19)

Jadi dapat disimpulkan dari uraian diatas bahwa rata-rata

pendapatan penduduk yang menyangkut semua penduduk, baik

anak-anak meupun dewasa. Maka apabila jumlah penduduk suatu

negara selalu bertambah melebihi kenaikan pendapatan nasional

maka pendapatan perkapita negara tersebut rendah. Demikian

sebaliknya, apabila jumlah penduduk suatu negara lebih kecil

daripada pendapatan nasional, maka pendapatan perkapitanya

menjadi tinggi

Dengan adanya pendapatan perkapita maka dapat diketahui

bahwa makin tinggi pendapatan perkapita satu negara, maka makin

kecil peranan sektor industri dalam menyediakan kesempatan

pekerjaan, akan tetapi sebaliknya sektor industri maki penting

Lebih jelasnya pengertian pendapatan perkapita adalah

pendapatan rata-rata penduduk suatu negara pada waktu tertentu.

Nilainya diperoleh dari membagi nilai pendapatan nasional bruto

atau pendapatan domestik pada suatu negara pada suatu tahun

tertentu dengan jumlah penduduk pada tahun tersebut

Dalam menghitung pendapatan perkapita ada dua macam

perhitungan dapat dilakukan yaitu berdasarkan kepada :

a. Harga yang berlaku

Perhitungan menurut harga yang berlaku penting untuk

memberikan gambaran mengenai kemampuan rata-rata dari

penduduk negara itu untuk membeli barang-barang. Data ini

juga penting sebagai bahan perbandingan dalam menunjukkna

perbedaan tingkat kemakmuran di suatu negara dengan negara

lain

b. Harga tetap

Pendapatan perkapita menurut harga tetap perlu dihitung untuk

menunjukkan perkembangan tingkat kemakmuran suatu negara

Pengertian lain tentang pendapatan perkapita adalah

pendapatan rata-rata tiap jiwa dalam suatu wilayah yang diperoleh

dengan membagi jumlah total produk dan jasa yang dihasilkan

penduduk dalam wilayah tertentu dalam satu tahun dengan jumlah

2.7.2. Tingkat Suku Bunga

Secara historis suku bunga hampir setua peradaban manusia. Hal

ini diungkapkan oleh Kidwel, DS, Peterson, RL dan Blackwell, DW

(1993:133-134) yang menyatakan bahwa ribuan tahun yang lalu orang

telah meminjamkan barang kepada orang lain dan kadang-kadang mereka

telah meminta semacam kompensasi atas jasa yang diberikan. Kompensasi

tersebut disebut sewa, yakni harga dari meminjam harta milik orang laion.

Miller, RL dan Vanhoose, DD (1993:137) menyatakan bahwa bunga

adalah sejumlah dana, dinilai dalam uang, yang diterima si peminjam

(kreditur) sedangkan suku bunga adalah rasio dari bunga terhadap jumlah

pinjaman. Uang sering dipinjamkan karena memilliki daya beli.

Sedangkan menurut kamus perbankan, suku bunga merupakan tingkat

bunga yang dinyatakan dalam persen dalam jangka waktu tertentu

(perbulan atau pertahun) menurut teori klasik tabungan adalah fungsi

tingkat bunga. Makin tinggi tingkat bunga, makin tinggi pula keinginan

masyarakat unutk menabung artinya, pada tingkat bunga yang lebih tinggi

masyarakat akan terdorong unutk mengorbankan/ mengurangi pengeluaran

untuk konsumsi guna menambah tabungan

Seorang pakar, Edmister, RO (1986:75-76) mengemukakan tiga

istilah yang berkaitan dengan suku bunga, yaitu :”

1. Stated rate adalah tingkat bunga satu periode dikalikan jumlah pokok

pinjaman untuk menghitung beban bunga. Mendasarkan tingkat bugna

2. Annual percenatage rate adalah tingkat bunga disetahunkan dengan

menyesuaikan stated rate untuk jumlah periode pertahun dan jumlah

pokok yang benar-benar dipinjam. Menyesuaikan jangka waktu

kontrak untuk menghitung ekiuvalen tingkat bunga.

3. Yield dalah tingkat bunga yang ekiuvalen dengan satu kontrak

keuangan yang memenuhi tiga syarat : (1) jumlah selurahnya yang

benar-benar dipinjam (dipinjamkan), (2) pada awal tahun, (3)

kemudian dibayar kembali pada akhir tahun beserta bunga. Membuat

penyesuaian yang diperlukan untuk menghitug tingkat bunga

ekiuvalen dengan satu standar yang ditentukan secara jelas.

2.7.2.1 Fungsi Tingkat Bunga Dalam Perekonomian

Tingkat bunga mempunyai beberapa fungsi atau peran penting

dalam perekonomian, yaitu :

1. Membantu mengalirnya tabungan berjalan ke arah investasi guna

mendukung pertumbuhan perekonomian

2. Mendistribusikan jumlah kredit yang tersedia, pada umumnya

memberikan dana kredit kepada proyek investasi yang menjanjikan

hasil tertinggi

3. Menyeimbangkan jumlah uang beredar dengan permintaan akan

uang dari suatu negara

4. Merupakan alat penting menyangkut kebijakan pemerintah melalui