SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

OCKYVIDYA KURNIAWAN 0613010211/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

YANG GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

OCKYVIDYA KURNIAWAN

0613010211 / FE / EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dra. Ec. Dwi Suhartini, MAks

Tanggal : ………

Mengetahui,

Ketua Progdi Akuntansi

Dr. Sri Trisnaningsih, MSi

NIP. 030 217 167

Yang diajukan

OCKYVIDYA KURNIAWAN

0613010211 / FE / EA

disetujui untuk ujian lisan oleh :

Pembimbing Utama

Dra. Ec. Dwi Suhartini, MAks

Tanggal : ………

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Di susun Oleh :

Ockyvidya Kurniawan

0613010211/FE/EA

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Pada Tanggal 21 Mei 2010

Pembimbing :

Tim Penguji :

Pembimbing Utama :

Ketua

Dra.Ec. Dwi Suhartini, MAks

Dr.Indrawati Yuhertiana, MM,Ak

Sekretaris

Dra.Ec. Dwi Suhartini, MAks

Anggota

Drs.Ec. Eko Riyadi, MAks

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “

Jawa Timur

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul : “Pengaruh

Faktor Fundamental dan Resiko Sistematik Terhadap Harga Saham Pada

Perusahaan Tekstil yang Go Publik Di Bursa Efek Indonesia”. dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada

semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat

menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada :

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Ibu Dr. Sri Trisnaningsih, MSi, selaku Kepala Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4.

Ibu Dra. Ec. Dwi Suhartini, MAks, selaku Dosen Pembimbing dan sekaligus

Dosen Wali yang telah memberikan bimbingan dan pengarahan selama

penyusunan penulisan ini.

5.

Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

ii

penulisan di Bursa Efek Indonesia dan telah memberikan data-data perusahaan

yang dibutuhkan penulis, sehingga penulis dapat menyelesaikan skripsi ini

dengan baik.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan

limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran”

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya,

13

Mei

2010

KATA PENGANTAR... ……… i

DAFTAR ISI... ……… iii

DAFTAR TABEL ... ……… viii

DAFTAR GAMBAR... ……… ix

DAFTAR LAMPIRAN ... ……… x

ABSTRAK ... ……… xi

BAB I PENDAHULUAN ... 1

1.1.

Latar Belakang ... 1

1.2.

Perumusan Masalah ... 7

1.3.

Tujuan Penelitian ... 7

1.4.

Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1.

Hasil Penelitian Terdahulu ... 9

2.2.

Landasan Teori ... 13

2.2.1.

Pasar Modal ... 13

2.2.1.1.

Definisi Pasar Modal ... 13

2.2.1.2.

Peranan Pasar Modal ... 13

2.2.1.3.

Instrumen Pasar Modal ... 14

2.2.2.1.Pengertian Saham ... 18

2.2.2.2.Jenis-Jenis Saham ... 19

2.2.2.3.Harga Saham ... 20

2.2.3.

Laporan Keuangan ... 22

2.2.3.1.

Pengertian Laporan keuangan ... 22

2.2.3.2.

Tujuan Laporan Keuangan ... 22

2.2.3.3.

Jenis-Jenis Laporan Keuangan ... 23

2.2.4.

Rasio Keuangan ... 24

2.2.4.1.

Pengertian Rasio Keuangan ... 24

2.2.4.2.

Jenis-Jenis Rasio Keuangan ... 25

2.2.5.

Return On Asset (ROA) ... 26

2.2.6.

Pengaruh Return On Asset (ROA) Terhadap

Harga Saham ... 27

2.2.7.

Debt to Equity Ratio (DER) ... 28

2.2.8.

Pengaruh Debt to Equity Ratio (DER)Terhadap

Harga Saham ... 28

2.2.9.

Risiko ... 30

2.2.9.1.

Pengertian Risiko ... 30

2.2.9.2.

Jenis-Jenis Risiko ... 31

2.2.11.

Pengaruh Return On Assets (ROA), Debt to equity (DER)

dan Risiko Sistematik terhadap harga saham ... 33

2.3.

Kerangka Pikir ... 35

2.4.

Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

3.1.

Definisi Operasional dan Pengukuran Variabel ... 38

3.1.1.

Definisi Operasional ... 38

3.1.2.

Pengukuran Variabel ... 38

3.2.

Teknik Penentuan Populasi dan Sampel ... 41

3.2.1.

Populasi ... 41

3.2.2.

Sampel ... 42

3.3.

Teknik Pengumpulan Data ... 43

3.3.1.

Jenis Data ... 43

3.3.2.

Sumber Data ... 44

3.3.3.

Pengumpulan Data ... 44

3.4.

Teknik Analisis dan Uji Hipotesis ... 44

3.4.1.

Teknik Analisis ... 44

3.4.2.

Uji Hipotesis ... 45

3.5.1. Uji Normalitas... 47

3.6. Uji Asumsi Klasik ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1. Deskripsi Obyek Penelitian ... 51

4.2. Deskripsi Hasil Penelitian ... 62

4.2.1.

Return On Assets (ROA) ... 62

4.2.2.

Debt to Equity Ratio (DER) ... 64

4.2.3.

Risiko

Sistematik ...

66

4.2.4.

Harga

Saham...

67

4.3. Uji Kualitas Data Sebelum Perbaikan Data... 69

4.3.1.

Uji

Normalitas ...

69

4.4. Uji Asumsi Klasik Sebelum Perbaikan Data... 71

4.5. Analisis dan Uji Hipotesis Sebelum Perbaikan Data ... 74

4.5.1.

Persamaan

Regresi...

74

4.5.2. Koefisien Determinasin (R Square) ... 76

4.5.3. Hasil Pengujian Hipotesis... 76

4.5.3.1. Uji f... 76

4.5.3.2. Uji t ... 79

vii

4.8. Analisis dan Uji Hipotesis Sebelum Perbaikan Data ... 85

4.8.1.

Persamaan

Regresi...

86

4.8.2. Koefisien Determinasin (R Square) ... 88

4.8.3. Hasil Pengujian Hipotesis... 89

4.8.3.1. Uji f... 89

4.8.3.2. Uji t ... 90

4.9. Pembahasan ... 92

4.9.1.

Implikasi ...

92

4.9.2. Perbedaan Hasil Penelitian dengan

Penelitian

Sebelumnya...

97

4.9.3.

Keterbatasan

Penelitian ...

98

BAB V KESIMPULAN DAN SARAN ... 99

5.1. Kesimpulan... 99

5.2. Saran

... 99

DAFTAR PUSTAKA

4.1. : Deskripsi variabel Return On Assets pada Perusahaan Tekstil yang

Go Public di BEI Tahun 2005-2008 ... 63

4.2. : Deskripsi variabel Debt to Equity Ratio pada Perusahaan Tekstil yang

Go Public di BEI Tahun 2005-2008 ... 64

4.3. : Deskripsi variabel Risiko Sistematik pada Perusahaan Tekstil yang

Go Public di BEI Tahun 2005-2008 ... 66

4.4. : Deskripsi variabel Harga Saham pada Perusahaan Tekstil yang

Go Public di BEI Tahun 2005-2008 ... 67

4.5 : Hasil Uji Normalitas SetiapVariabel ... 69

4.6. : Hasil Uji Normalitas dengan Nilai Residual ... 70

4.7. : Hasil Uji Multikolinieritas ... 71

4.8. : Hasil Uji Heteroskedasitas ... 72

4.9. : Hasil Uji Autokorelasi ... 73

4.10. : Koefisien Regresi ... 74

4.11. : Koefisien Determinasi ... 77

4.12. : Uji f... 78

4.13. : Uji t ... 79

4.14. : Nilai Korelasi Parsial... 81

4.15 : Hasil Uji Normalitas ... 82

4.16. : Hasil Uji Multikolinieritas ... 83

4.17. : Hasil Uji Heteroskedasitas ... 84

4.18. : Hasil Uji Autokorelasi ... 85

4.19. : Koefisien Regresi ... 86

4.20. : Koefisien Determinasi ... 88

4.21. : Uji f... 89

4.22. : Uji t ... 90

Gambar 2

Kerangka Pemikiran ... 38

Tahun 2005-2008

Lampiran 2

:

Perhitungan Debt to Equity Ratio (DER) pada Perusahaan

Tekstil Tahun 2005-2008

Lampiran 3

:

Perhitungan Risiko Sistematik (Beta) pada Perusahaan Tekstil

Tahun 2005-2008

Lampiran 4 : Perhitungan Harga Saham pada Perusahaan Tekstil Tahun

2005-2008

Lampiran 5

:

Uji Normalitas Sebelum Perbaikan Data

Lampiran 6

:

Asumsi Klasik

Lampiran 7

:

Koefisien Regresi

Lampiran 8

:

Uji Hipotesis

Lampiran 9

:

Uji Normalitas Sesudah Perbaikan Data

Lampiran 10 :

Asumsi Klasik

Lampiran 11 :

Koefisien Regresi

Lampiran 12 :

Uji Hipotesiss

Oleh :

OCKYVIDYA KURNIAWAN

Abstrak

Krisis keuangan global telah berdampak negatif pada perkonomian dunia.

Efek negatif dari resesi ekonomi global ini bagi peindustrian tekstil di Indoneisa

yaitu menurunnya ekspor ke negara lain, kerusakan infrastruktur, menurunnya

daya beli masyarakat, kalah bersaing dengan barang import, mahalnya harga

bahan baku, dan berfluktuasinya harga saham perusahaan tekstil yang go public di

Bursa Efek Indonesia. Perusahaan harus berani memainkan harga sahamnya agar

menarik para investor untuk berinvestasi pada perusahaan tersebut. Adapun

faktor-faktor yang mempengaruhi pergerakan harga saham yaitu faktor internal

sebagai faktor fundamental yang berasal dari dalam perusahaan dan dapat

dikendalikan oleh manajemen perusahaan, dan faktor eksternal yang bersifat

makro seperti situasi politik dan keamanan, perubahan nilai tukar mata uang, naik

turunnya suku bunga bank dan lain-lain.

Sampel yang digunakan dalam penelitian ini sebanyak 8 perusahaan tekstil

yang telah Go publik dan terdaftar di PT. Bursa Efek Indonesia tahun 2005 –

2008, sedangkan jenis data yang digunakani adalah data kuantitatif, sedangkan

dilihat dari cara memperolehnya, data yang dipergunakan merupakan data

sekunder yaitu data keuangan perusahaan seperti Return On Assets (ROA), Debt to

Equity Ratio (DER), dan Resiko Sistematik (Beta Saham) serta data Harga saham.

Untuk teknik pengambilan sampel menggunakan purposive sampling, dan untuk

menguji hipótesis digunakan teknik análisis regresi linier berganda.

Kesimpulan yang dapat diambil dari hasil analisis regresi linier berganda

adalah Return On Assets (X1), Debt Equity Ratio (X2) dan Risiko Sistematik (X3)

tidak berpengaruh sigifikan terhadap Harga Saham (Y) baik secara simultan dan

parsial, dan tidak adanya variabel bebas yang mempunyai pengaruh paling

dominan terhadap harga saham perusahaan tekstil yang go public di Bursa Efek

Indonesia., sehingga hipotesis ke-1 dan 2 tidak teruji kebenarannya.

Keyword : Return On Assets (ROA), Debt to Equity Ratio (DER), Resiko

Sistematik dan Harga Saham

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam melaksanakan pembangunan yang berkesinambungan, bangsa

Indonesia memerlukan dana yang cukup besar bukan hanya mengandalkan

sumber dana dari pemerintah saja tetapi juga partisipasi masyarakat melalui

pihak swasta dalam menggerakkan perekonomian. Banyak cara melakukan

investasi, salah satu instrumennya adalah melalui pasar modal sebagai salah

satu instrumen investasi yang sangat populer, terutama pada tahun-tahun

terakhir ini dimana bangsa Indonesia mengalami resesi ekonomi global atau

yang dikenal dengan krisis keuangan global yang membuat kemampuan

pemerintah dalam hal penyediaan dana semakin berkurang, apalagi kebutuhan

akan investasi untuk tahun-tahun yang akan datang semakin besar.

Pasar modal memiliki peran penting dalam kegiatan ekonomi. Di banyak

negara terutama di negara-negara yang menganut sistem ekonomi pasar.

Pasar modal telah menjadi salah satu sumber kemajuan ekonomi karena pasar

modal dapat menjadi sumber dan alternatif bagi perusahaan disamping bank.

Keunggulan pasar modal dibanding bank adalah untuk mendapatkan dana

oleh bank, melainkan menunjukkan prospek yang baik maka surat berharga

akan laku terjual di pasar modal.

Dengan melakukan investasi pada surat berharga, seorang pemodal

berharap mendapatkan keuntungan atau dalam hubungannya dengan

kepemilikan saham melalui pemodal, masyarakat dapat ikut menikmati

keberhasilan perusahaan melalui pembagian dividen dan peningkatan harga

saham yang diharapkan, sesuatu yang sangat mungkin terjadi di pasar modal,

namun potensi keuntungan di depan mata dapat saja berbalik menjadi sebuah

kerugian yang tidak diduga sebelumnya. Dunia pasar modal memang tidak

lepas dua sisi ”mata uang” yaitu return dan risk. Kemampuan dan kejelian

dalam mengelola dua hal tersebut merupakan bagian dari seni tersendiri dari

investasi.

Sumber informasi yang dapat digunakan investor adalah laporan

keuangan, karena dengan memanfaatkan informasi laporan keuangan

diharapkan investor dapat memprediksi jumlah, waktu dan ketidakpastian

(resiko) perusahaan selain itu informasi tersebut dapat dipergunakan untuk

menilai kemampuan perusahaan untuk memberikan return dalam bentuk

dividen dan capital gain.

Perusahaan yang go publik selalu mempunyai tujuan yang bersifat

normatif yaitu memaksimalkan kemakmuran dan kesejahteraan ekonomi para

pemegang saham. Tujuan normatif tersebut tidak mudah dicapai karena

perubahan harga saham yang ada di bursa. Harga saham sebagai salah satu

indikator untuk mengukur keberhasilan pengelolaan perusahaan, dimana

kekuatan pasar di bursa saham ditunjukkan dengan adanya transaksi jual beli

saham perusahaan tersebut di pasar modal. Terjadi syarat transaksi tersebut

didasarkan pengamatan para investor terhadap prestasi perusahaan dalam

meningkatkan keuntungan. Pemegang saham yang tidak puas terhadap

kinerja manajemen dapat menjual saham yang dimiliki dan menginvestasikan

uangnya ke perusahaan lain. Jika hal ini dilakukan, maka akan menurunkan

harga saham suatu perusahaan.

Harga saham suatu perusahaan mencerminkan nilai perusahaan di mata

masyarakat, apabila harga saham suatu perusahaan tinggi, maka nilai

perusahaan di mata masyarakat juga baik dan begitu juga sebaliknya. Oleh

karena itu harga saham merupakan hal yang sangat penting bagi perusahaan

(Nirawati, 2003: 105).

Krisis keuangan global telah berdampak pada perekonomian dunia.

Indonesia sebagai negara yang terkena imbas dari krisis keuangan global.

Efek negatif dari krisis keuangan global ini yaitu omzet manufaktur

mengalami penurunan, kerusakan infrastruktur, pelemahan nilai tukar rupiah

terhadap dolar AS, sulitnya tambahan likuiditas modal kerja, dan masih

rumitnya proses birokrasi menjadi kendala utama penurunan aktivitas

perdagangan. Keadaan ini bisa turut berperan memangkas pendapatan negara.

Berdasarkan informasi sejumlah asosiasi usaha, mayoritas industri yang

berbasis ekspor, seperti tekstil dan produk tekstil (TPT), industri hasil hutan,

kayu olahan dan furnitur, elektronik, alas kaki, pulp dan kertas, sarung tangan

karet, dan minyak sawit mentah. (www.Inaplas.org, 2008)

Dipilihnya perusahaan tekstil sebagai sampel dikarenakan perusahaan

tersebut merasakan efek negatif dari krisis keuangan global saat ini. Efek

negatif dari resesi ekonomi global juga mempengaruhi aktivitas perdagangan

perusahaan tekstil yang listed di BEI yang secara tidak langsung berpengaruh

pada harga saham perusahaan tersebut. Perusahaan harus berani memainkan

harga sahamnya agar menarik para investor untuk berinvestasi pada

perusahaan tersebut.

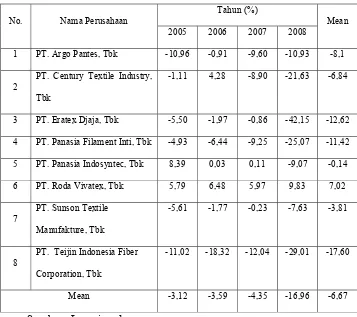

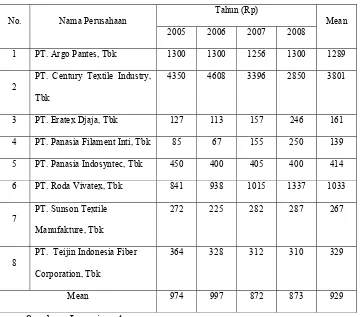

Perkembangan harga saham perusahaan industri tekstil selama tahun 2005

- 2008 dapat dilihat pada grafik di bawah ini :

Sumber : Jakarta Stock Exchange 2005-2008

Berdasarkan gambar di atas dapat diketahui bahwa harga saham selama

tahun 2005 – 2008 , mengalami perubahan yang berfluktuasi, hanya PT. Argo

Pantes, Tbk dan PT. Panasia Indosyntec, Tbk yang pergerakan sahamnya

selalu stabil. Permasalahan yang timbul adalah sejauh mana perusahaan

mampu mempengaruhi harga saham di pasar modal dan faktor atau variabel

apa saja yang dapat dijadikan indikator, sehingga memungkinkan perusahaan

untuk mengendalikannya, dan tujuan meningkatkan nilai perusahaan melalui

peningkatan nilai saham yang diperdagangkan di pasar modal dapat tercapai.

Adapun faktor – faktor yang mempengaruhi tingkat pergerakan harga

saham yaitu faktor internal dan faktor eksternal. Faktor internal disebut juga

dan dapat dikendalikan oleh manajemen perusahaan. Faktor internal ini

berkaitan dengan pendapatan yang akan diperoleh para pemodal baik berupa

dividen maupun capital gain. Faktor eksternal merupakan faktor non

fundamental biasanya bersifat makro seperti situasi politik dan keamanan,

perubahan nilai tukar mata uang, naik turunnya suku bunga bank dan serta

rumor-rumor yang sengaja oleh spekulan atau orang-orang yang ingin

mengeruk keuntungan dari situasi tersebut (Nirawati, 2003: 105).

Faktor-faktor tersebut akan mempengaruhi permintaan dan penawaran masyarakat

atas saham yang diperdagangkan di pasar modal. Sehingga juga

mempengaruhi harga saham dari perusahaan, apakah akan terjadi peningkatan

harga saham atau sebaliknya.

Dari faktor-faktor diatas dapat dikatakan bahwa faktor fundamental

merupakan faktor yang sangat penting dan berpengaruh terhadap harga pasar

saham. Bagi perusahaan, faktor ini menjadi tanggung jawab pihak manajemen

perusahaan khususnya kepada para pemegang saham.

Dengan analisis fundamental kita dapat mengetahui kemampuan

perusahaan dalam menjalankan kegiatan operasional perusahaan secara

efisien dan efektif, sehingga akan meningkatkan keuntungan perusahaan dan

selanjutnya akan mempengaruhi juga penilaian investor terhadap saham

perusahaan yang ada pada pasar modal.

Penelitian ini hanya menganaliasis faktor–faktor fundamental yang bersifat

perubahan kecenderungan yang terjadi, dimasukkan indeks beta sebagai

indikator pengukuran risiko sistematik dari aspek pasar yang mencerminkan

sensitivitas saham perusahaan terhadap indeks pasar. Rasio keuangan yang

digunakan dalam pendekatan fundamental adalah Pertama, Return On Assets

(ROA) mewakili efektifitas ”earning power” perusahaan yang mencerminkan

kinerja manajemen dalam menghasilkan laba bersamaan dengan aset yang

ada. Kedua, Debt to Equity Ratio (DER) mewakili proporsi hutang terhadap

modal usaha, dan untuk menggambarkan risiko sistematik dengan

menggunakan model CAPM yang dimasukkan adalah variabel Beta.

Faktor-faktor diatas digunakan sebagai variabel bebas dikarenakan bahwa

faktor tersebut menggambarkan return dan risk yang akan diterima investor

atas investasinya pada saham perusahaan. Menurut Anastasia (2003: 128),

Faktor fundamental akan menjadi pedoman pasar di dalam menentukan harga

saham perusahaan.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk melakukan

penelitian di Bursa Efek Indonesia dengan mengambil judul : ”PENGARUH

FAKTOR FUNDAMENTAL DAN RISIKO SISTEMATIK TERHADAP HARGA SAHAM PADA PERUSAHAAN TEKSTIL YANG GO PUBLIK DI BURSA EFEK INDONESIA”.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat

dirumuskan permasalahan, yaitu apakah Return On Assets, Debt to Equity

Ratio dan Risiko Sistematik (Beta saham) berpengaruh terhadap harga saham

pada perusahaan tekstil yang go publik di Bursa Efek Indonesia.

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas, maka tujuan

yang ingin dicapai dalam penelitian ini adalah untuk menguji secara empiris

pengaruh Return On Assets, Debt to Equity Ratio dan Risiko Sistematik (Beta

saham) terhadap harga saham pada perusahaan tekstil yang go publik di Bursa

Efek Indonesia.

1.4. Manfaat Penelitian

Tercapainya tujuan penelitian yang disebutkan diatas maka hasil penelitian ini

akan mempunyai manfaat diantaranya:

1. Bagi Peneliti.

Penelitian ini sangat berguna bagi peneliti untuk menambah wawasan

serta pengetahuan peneliti tentang dunia pasar modal khususnya tentang

masalah yang berkaitan dengan pengaruh faktor fundamental dan risiko

2. Bagi Perusahaan.

Penelitian ini diharapkan menjadi sumbangan pemikiran bagi dunia pasar

modal khususnya bagi pihak manajemen perusahaan dalam pembuatan

kebijakan dalam mengendalikan harga saham perusahaan.

3. Bagi Akademik.

Sebagai bahan masukan yang bermanfat bagi kemajuan studi dan sebagai

BAB II

TINJAUAN PUSTAKA

1.1.Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dijadikan sebagai bahan kajian yang berkaitan dengan harga saham, juga

pernah dilakukan oleh :

1. Natarsyah(2000)

Judul :

“Analisis Pengaruh Beberapa Faktor Fundamental dan Risiko Sistematik

terhadap Harga Saham”.

Permasalahan :

1. Apakah ROA, ROE, DPR, DER, BV dan resiko sistematik

berpengaruh terhadap harga saham pada perusahaan industri yang go

publik di Bursa Efek Jakarta ?

2. Manakah dari faktor atau variabel tersebut yang berpengaruh

signifikan dan dominan terhadap harga saham ?

Hipotesis :

H1: Diduga terdapat pengaruh yang signifikan secara bersama-sama

perusahaan kelompok industri barang konsumsi di pasar modal

Indonesia.

H2: Diduga Return On Assets mempunyai pengaruh yang dominan

terhadap harga saham perusahaan kelompok industri barang konsumsi

di pasar modal Indonesia.

Kesimpulan :

Bahwa variabel bebas (X1,X3,X4,X5 dan Dummy indeks beta) secara

bersama-sama (simultan) berpengaruh signifikan terhadap harga saham,

hal ini ditunjukan dengan nilai F-hitung sebesar 13,36440 jauh lebih besar

dari nilai F-tabel sebesar 2,00354.

Bahwa Book Value Equity Per Share berpengaruh dominan terhadap

harga saham perusahaan kelompok industri barang konsumsi yang

go-publik di pasar modal Indonesia, bukan Return On Assets (Hipotesis kedua

tidak terbukti).

2. Nirawati (2003)

Judul :

”Pengaruh Debt To Equity Ratio, Current Ratio, Earning Per Share dan

Return On Asset terhadap Harga Saham pada Perusahaan Properti yang Go

Publik di Bursa Efek Jakarta”.

Permasalahan :

1. Apakah DER, CR, EPS dan ROA berpengaruh secara simultan dan

2. Manakah dari faktor atau variabel tersebut yang berpengaruh

signifikan dan dominan terhadap harga saham ?

Hipotesis :

H1: Diduga terdapat pengaruh baik secara simultan dan parsial terhadap

harga saham.

H2: Diduga Return On Assets mempunyai pengaruh yang dominan

terhadap harga saham.

Kesimpulan :

1. Secara simultan, Debt To Equity Ratio, Current Ratio, Earning Per

Share dan Return On Asset berpengaruh nyata terhadap harga saham.

2. Secara parsial, Debt To Equity Ratio dan Current Ratio,

berpengaruh nyata terhadap harga saham. Sedangkan Earning Per

Share dan Return On Asset tidak mempunyai pengaruh yang nyata

terhadap harga saham.

3. Variabel Return On Assets mempunyai pengaruh paling dominan

terhadap harga saham tidak terbukti.

3. Anastasia (2003)

Judul :

”Analisis Faktor Fundamental dan Risiko Sistematik terhadap Harga

Saham Properti di Bursa Efek Jakarta”.

Apakah faktor-faktor fundamental (ROA, ROE, BV, DER, r) dan risiko

sistematik (beta) mempengaruhi harga saham perusahaan properti baik

secara bersama-sama maupun secara parsial?

Hipotesis :

H1: Faktor fundamental (ROA, ROE, BV, DER, r) dan risiko sistematik

(beta) berpengaruh secara bersama-sama terhadap harga saham

perusahaan properti.

H2: Faktor fundamental (ROA, ROE, BV, DER, r) dan risiko sistematik

(beta) berpengaruh secara parsial terhadap harga saham perusahaan

properti.

Kesimpulan :

1. Secara empiris terbukti bahwa faktor fundamental (ROA, ROE,

BV, DER, r) dan risiko sistematik (beta) mempunyai pengaruh yang

signifikan terhadap harga saham perusahaan properti secara

bersama-sama.

2. Secara empiris terbukti bahwa hanya variabel Book Value yang

mempunyai pengaruh yang signifikan terhadap harga saham

perusahaan properti secara parsial.

Adapun persamaan penelitian sekarang dengan penelitian sebelumnya

adalah sama-sama menggunakan faktor–faktor yang mempunyai pengaruh

terhadap harga saham.

Perbedaannya yaitu terletak pada periode penelitian yaitu tahun 2005

Bursa Efek Jakarta, maka penelitian yang pernah dilakukan tersebut di atas

digunakan sebagai pendukung penelitian yang dilakukan sekarang ini, oleh

karena itu penelitian sekarang bukan merupakan duplikasi.

2.2. Landasan Teori

2.2.1. Pasar Modal

2.2.1.1. Definisi Pasar Modal

Pasar modal diasumsikan sebagai tempat pertemuan antara

penawaran dengan permintaan surat berharga. Di tempat inilah para

pelaku pasar yaitu individu-individu atau badan usaha yang mempunyai

kelebihan dana melakukan investasi dalam surat berharga yang

ditawarkan emiten (Sunariyah, 2006: 5).

Menurut Husnan (1998: 3), pasar modal bisa didefinisikan sebagai

pasar untuk berbagai instrument keuangan (sekuritas) jangka panjang

yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal

sendiri, baik yang diterbikan pemerintah, public authorities, maupun

perusahaan swasta.

2.2.1.2. Peranan Pasar Modal

Menurut Sunariyah (2006: 9-10), peranan pasar modal dalam suatu

1. Fungsi Tabungan

Investasi adalah alternatif bagi para penabung untuk

mempertahankan nilai sejumlah uang yang dimilikinya. Surat

berharga yang diperdagangkan di pasar modal memberi jalan yang

begitu murah dan mudah, tanpa risiko untuk menginvestasikan dana.

2. Fungsi Kekayaan

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam

jangka panjang dan jangka pendek sampai dengan kekayaan tersebut

dapat dipergunakan kembali.

3. Fungsi Likuiditas

Kekayaan yang disimpan dalam surat-surat berharga, bisa dilikuidasi

melalui pasar modal dengan risiko yang sangat minimal

dibandingkan dengan aktiva lain. Dengan kata lain, pasar modal

adalah ready market untuk melayani pemenuhan likuiditas para

pemegang surat berharga.

4. Fungsi Pinjaman

Pasar modal merupakan fungsi pinjaman untuk konsumsi atau

investasi. Pinjaman merupakan utang kepada masyarakat. Pasar

pembiayaan pembangunan dari pinjaman yang dihimpun dari

masyarakat.

2.2.1.3. Instrumen Pasar Modal

Menurut Eduardus Tandelilin (2001: 18-22), beberapa sekuritas

yang diperdagangkan di pasar modal antara lain :

1. Saham

Saham merupakan surat bukti bahwa kepemilikan asset-asset

perusahaan yang menerbitkan saham. Dengan memiliki suatu saham

perusahaan, maka investor akan mempunyai hak terhadap

pendapatan dan kekayaan perusahaan, setelah dikurangi pembayaran

semua kewajiban perusahaan.

2. Obligasi

Obligasi merupakan sekuritas yang memberikan pendapatan dalam

jumlah tetap kepada pemiliknya. Pada saat membeli obligasi,

investor sudah dapat mengetahui dengan pasti berapa pembayaran

bunga yang akan diperolehnya secara periodik dan berapa

pembayaran kembali nilai par (par value) pada saat jatuh tempo.

3. Reksadana.

Reksadana (mutual fund) adalah sertifikat yang menjelaskan bahwa

untuk digunakan sebagai modal berinvestasi baik di pasar modal

maupun di pasar uang.

4. Instrumen Derivatif (Opsi dan Futures).

Instrumen derivatif merupakan sekuritas yang nilainya merupakan

turunan dari suatu sekuritas lain, sehingga nilai instrumen derivatif

sangat tergantung dari harga sekuritas yang lain yang ditetapkan

sebagai patokan.

2.2.1.4. Lembaga - Lembaga Pendukung Pasar Modal

Menurut Suad Husnan (1998: 9-13), Lembaga-lembaga pendukung

pasar modal antara lain :

1. BAPEPAM

Lembaga ini merupakan lembaga yang dibentuk pemerintah untuk

mengawasi pasar modal indonesia. Keberadaan BAPEPAM

dimaksudkan agar dapat mewujudkan kegiatan pasar modal yang

teratur wajar dan efisien, dan melindungi kepentingan pemodal dari

masyarakat.

Bursa Efek merupakan lembaga yang menyelenggarakan kegiatan

perdagangan sekuritas. Di bursa itulah bertemu pembeli dan penjual

sekuritas.

3. Lembaga Kliring dan Penjamin

Lembaga ini menyediakan jasa kliring dan penjamin penyelesaian

transaksi bursa untuk jual beli efek di bursa efek.

4. Lembaga Penyimpanan dan Penyelesaian

Lembaga ini merupakan lembaga yang menyediakan jasa kostudian

(penyimpanan efek) sentral dan penyelesaian transaksi efek.

5. Perusahaan Efek

Perusahaan efek dapat menjalankan usaha sebagai Penjamin Emisi

Efek, Perantara Pedagang Efek dan atau Manajer Investasi setelah

memperoleh ijin usaha dari BAPEPAM.

6. Reksa Dana

Reksa dana merupakan wadah yang dipergunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya di

Disamping lembaga-lembaga tersebut, sesuai dengan UU nomor

8 tahun 1995 tentang Pasar Modal, juga dikenal Lembaga Penunjang

Pasar Modal antara lain:

1. Kustodian

Kustodian berperan dalam menyelenggarakan kegiatan penitipan dan

bertanggung jawab untuk menyimpan efek milik pemegang rekening

dan memenuhi kewajiban lain sesuai dengan kontrak antara

kustodian dan pemegang rekening tadi.

2. Biro Administrasi Efek

Biro Administrasi Efek memberikan jasa dalam pemeliharaan

perubahan-perubahan catatan tentang pemilik saham akibat

dilakukannya jual beli saham.

3. Wali Amanat (Trustee)

Jasa Wali Amanat diperlukan untuk melakukan penilaian terhadap

keamanan obligasi yang akan dibeli oleh para pemodal.

4. Akuntan

Peran akuntan publik adalah memeriksa laporan keuangan dan

memberikan pendapat wajar tanpa syarat yang berarti laporan

keuangan sesuai dengan Prinsip-Prinsip Akutansi Indonesia tanpa

5. Notaris

Jasa notaris diperlukan untuk membuat berita acara Rapat Umum

Pemegang Saham (RUPS) dan menyusun pernyataan

keputusan-keputusan RUPS.

6. Konsultan Hukum

Konsultan hukum diperlukan jasanya agar perusahaan yang akan

menerbitkan sekuritas di pasar modal ternyata terlibat persengketaan

hukum dengan pihak lain.

7. Penilaian (appraisal)

Penilai merupakan perusahaan yang melakukan penilaian terhadap

aktiva tetap perusahaan, untuk memperoleh nilai yang dipandang

wajar.

2.2.2. Saham

2.2.2.1. Pengertian Saham

Menurut Fakhruddin (2001: 6), saham didefinisikan sebagai tanda

penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan.

Sedangkan menurut Riyanto (1997: 240), saham adalah tanda bukti

pengambilan bagian atau peserta dalam suatu perusahaan yang berbentuk

penyertaan atau pemilikan individu maupun institusi yang dikeluarkan

oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT)

(Sunariyah, 2006: 127).

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa

saham adalah surat berharga sebagai bukti kepemilikan terhadap suatu

perusahaan.

2.2.2.2. Jenis-Jenis Saham

Menurut Riyanto (1997: 240-242), jenis-jenis dari saham

dibedakan tiga bentuk yaitu :

1. Saham Biasa (Common Stock).

Pemegang saham biasa akan mendapat dividen pada akhir tahun

pembukuan, hanya kalau perusahaan tersebut mendapatkan

keuntungan. Apabila perusahan tersebut tidak mendapatkan

keuntungan atau kalau mendapat kerugian, maka pemegang saham

tidak akan mendapat dividen, dan mengenai ini ada ketentuan

hukumnya, yaitu bahwa suatu perusahaan yang menderita kerugian,

selama kerugian ini belum dapat ditutup, maka selama ini

perusahaan tidak diperbolehkan membayar dividen.

Pemegang saham jenis ini mempunyai beberapa “preferensi” tertentu

di atas pemegang saham biasa, yaitu terutama dalam hal:

a. Pembagian dividen

Dividen dari saham preferen diambilkan lebih dahulu, kemudian

sisanya barulah disediakan untuk saham biasa (common stock).

Dividen saham preferen dinyatakan dalam persentase tertentu

dari nilai nominalnya.

b. Pembagian kekayaan

Apabila kekayaan di likuidasi, maka dalam pembagian

kekayaan, saham preferen didahulukan daripada saham biasa.

3. Saham Preferen Kumulatif (Cummulative

Preferred-Stock)

Jenis saham jenis ini pada dasarnya adalah sama dengan saham

preferen. Perbedaannya hanya terletak pada adanya hak kumulatif

pada saham preferen kumulatif. Apabila tidak menerima dividen

selama beberapa waktu karena besarnya laba tidak mengijinkan atau

apabila perusahaan mendapatkan keuntungan berhak menuntut

dividen-dividen yang tidak dibayarkan di waktu yang terdahulu.

2.2.2.3. Harga Saham.

Pasar modal atau Bursa Efek merupakan suatu tempat dimana

terjadi tawar menawar atas harga suatu efek atau saham suatu

perusahaan, maka harga yang terjadi dipasar modal tersebutlah yang

disebut harga pasar saham atau kurs saham. Menurut Widoatmodjo (2001

: 43), harga saham adalah nilai dari kepemilikan seseorang dalam suatu

perusahaan. Sedangkan menurut Sunariyah (2007: 128), harga saham

dapat dibedakan menjadi tiga macam yaitu :

1. Harga Nominal

Harga ini merupakan harga saham pertama yang tercantum pada

sertifikat badan usaha dan merupakan harga yang sudah diotorisasi

oleh RUPS (shareholders).

2. Harga Perdana

Harga ini merupakan harga saham ketika saham tersebut dijual saat

pertama kali di pasar perdana, yang harganya ditentukan oleh

penjamin emisi dan emiten.

Harga ini merupakan harga suatu saham pada pasar yang sedang

berlangsung di bursa efek.

Dalam penelitian ini harga saham yang digunakan adalah harga

saham penutupan (Closing Price) rata-rata bulanan.

Rumus Harga Saham :

12

Bulan Akhir Penutup Saham

Harga Saham

Harga

2.2.3. Laporan Keuangan

2.2.3.1. Pengertian Laporan Keuangan

Laporan keuangan digunakan sebagai alat untuk menilai kinerja

keuangan perusahaan. Menurut Kasmir (2008: 7), laporan keuangan yaitu

laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini

atau dalam suatu periode tertentu. Sedangkan menurut Baridwan (1989:

14), laporan keuangan merupakan hasil akhir dari suatu proses

pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi

Dari beberapa pengaertian diatas dapat ditarik kesimpulan bahwa

laporan keuangan merupakan hasil akhir dari proses pencatatan, yang

merupakan suatu ringkasan dari transaksi keuangan yang terjadi di dalam

perusahaan dalam suatu periode tertentu.

2.2.3.2. Tujuan Laporan Keuangan

Bahwa laporan keuangan perusahaan dibuat untuk memiliki tujuan

tertentu. Menurut Kasmir (2008: 11), tujuan penyusunan laporan

keuangan adalah :

1. Memberikan informasi tentang jenis dan jumlah aktiva, kewajiban

dan modal yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh perusahaan pada periode tertentu.

3. Memberikan informasi tentang jenis dan jumlah biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu.

4. Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva dan modal perusahaan.

5. Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode.

7. Sebagai informasi keuangan lainnya.

2.2.3.3. Jenis-Jenis Laporan Keuangan

Di dalam penyajian suatu informasi keuangan perusahaan, biasanya

mencakup semua laporan keuangan, yang terdiri dari neraca, laporan rugi

laba, laporan perubahan modal, laporan arus kas dan catatan atas laporan

keuangan.

Berikut ini akan dijelaskan masing-masing komponen laporan

keuangan yang dihasilkan setiap periode tertentu, sebagai berikut :

1. Neraca

Menurut Kasmir (2008: 8), neraca adalah laporan yang menunjukkan

jumlah aktiva, kewajiban dan modal perusahaan pada periode

tertentu.

Menurut Kasmir (2008: 8), laporan laba rugi adalah laporan yang

menunjukkan jumlah perolehan pendapatan dan biaya yang

dikeluarkan dalam suatu periode tertentu.

3. Laporan Perubahan Modal

Menurut Kasmir (2008: 9), laporan perubahan modal adalah laporan

yang menunjukkan perubahan modal serta sebab-sebab berubahnya

modal.

4. Laporan Arus Kas

Menurut Kasmir (2008: 9), laporan arus kas adalah laporan yang

menunjukkan arus kas masuk dan arus kas keluar di perusahaan.

5. Catatan Atas Laporan Keuangan

Menurut Kasmir (2008: 9), catatan atas laporan keuangan ini

memberikan informasi tentang penjelasan yang dianggap perlu atas

laporan keuangan yang ada sehingga menjadi jelas sebab

penyebabnya.

2.2.4. Rasio Keuangan

2.2.4.1. Pengertian Rasio Keuangan

Agar laporan keuangan yang disajikan dapat diartikan dari

yang dapat digunakan adalah rasio-rasio keuangan. Rasio keuangan yaitu

suatu alat untuk mengidikasikan apakah perusahaan memiliki kas yang

cukup untuk memenuhi kewajiban finansialnya, besarnya piutang yang

cukup rasional, efisiensi manajemen persediaan, perencanaan

pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga

tujuan memaksimumkan kemakmuran pemegang saham tercapai

(Sartono, 2001: 113). Sedangkan menurut Kasmir (2007: 120), rasio

keuangan yaitu suatu cara yang membuat perbandingan data keuangan

perusahaan sehingga menjadi berarti dan menjadi dasar untuk menjawab

beberapa pertanyaan penting mengenai keadaan keuangan suatu

perusahaan.

Dari beberapa pengertian dapat ditarik kesimpulan bahwa rasio

keuangan yaitu suatu alat yang digunakan untuk menganalisis laporan

keuangan untuk memberikan gambaran mengenai kondisi keuangan

suatu perusahaan.

2.2.4.2. Jenis-Jenis Rasio Keuangan

Menurut Sartono (2001: 114), rasio keuangan dibagi empat

kelompok yaitu sebagai berikut :

Rasio yang menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban finansial yang berjangka pendek tepat pada waktunya.

2. Rasio Aktivitas.

Rasio yang menunjukkan sejauh mana efisiensi perusahaan dalam

menggunakan assets untuk memperoleh penjualan.

3. Financial Leverage Ratio.

Rasio yang menunjukkan kapasitas perusahaan untuk memenuhi

kewajiban baik itu jangka pendek maupun jangka panjang.

4. Rasio Profitabilitas.

Rasio yang dapat mengukur seberapa besar kemampuan perusahaan

memperoleh laba baik dalam hubungannya dengan penjualan. Assets

maupun laba bagi modal sendiri.

2.2.5. Return On Assets (ROA)

Return On Assets (ROA) yaitu rasio yang digunakan untuk

mengukur efektivitas dari keseluruhan operasi perusahaan. Menurut

Kasmir (2007: 139), Return On Assets (ROA) yaitu suatu rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan atau suatu ukuran tentang efisiensi manajemen. Rasio ini

pinjaman maupun modal sendiri. Semakin kecil rasio ini, semakin tidak

baik, demikian pula sebaiknya.

Return On Assets (ROA) ini dihitung dengan menggunakan rumus

(Sutrisno, 2003: 254) :

Return On Assets (ROA) 100% Assets

Total

(EAT) pajak setelah Laba

2.2.6. Pengaruh Return On Assets (ROA) Terhadap Harga Saham

Return On Assets (ROA) merupakan salah satu rasio profitabiitas

yang dapat digunakan untuk mengukur efektivitas kegiatan operasional

manajemen dalam mendayagunakan seluruh aktiva perusahaan untuk

menghasilkan keuntungan bagi investor. Teori Path Goal yang

dikembangkan House (1970), menyatakan bahwa merupakan tugas

pemimpin untuk membantu anggotanya dalam mencapai tujuan mereka

dan untuk memberi arah dan dukungan atau keduanya yang dibutuhkan

untuk menjamin tujuan mereka sesuai dengan tujuan kelompok atau

organisasi secara keseluruhan (www.blog.uny.ac.id). Dan dapat

disimpulkan penilaian kinerja ini dapat memberikan umpan balik bagi

manajemen puncak menilai kinerja mereka dalam mendayagunakan

seluruh aktiva perusahaan untuk menghasilkan keuntungan bagi investor,

sehingga bahwa semakin besar ROA akan menunjukkan kinerja

perusahaan yang semakin baik.

Return on Assets merupakan “earning power” dari aset perusahaan.

Jika earning power dari perusahaan semakin tinggi maka akan semakin

efisien perputaran asset dan atau semakin tinggi profit margin yang

diperoleh perusahaan dan implikasinya akan meningkatkan nilai

perusahaan. Meningkatnya nilai perusahaan maka secara tidak langsung

akan berpengaruh dengan harga saham perusahaan tersebut (Natarsyah,

200: 307).

2.2.7. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) yaitu rasio financial Leverage yang

digunakan untuk mengetahui perbandingan antara total utang dengan

modal sendiri. Menurut Kasmir (2007: 128), Debt to Equity Ratio (DER)

yaitu rasio yang berguna untuk mengetahui seberapa besar aktiva

perusahaan yang dibiayai dari utang.

Debt to Equity Ratio (DER) dapat dihitung dengan menggunakan

rumus (Sartono, 2001: 121) :

Debt to Equity Ratio = 100%

Sendiri Modal

Total

Hutang Total

2.2.8. Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham

Debt to Equity Ratio (DER) dapat memberikan gambaran mengenai

struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat

rasio tidak tertagihnya suatu utang. Pengaruh penggunaan utang

perusahaan di sini juga tidak kalah pentingnya dengan faktor-faktor yang

lain karena investor tidak hanya melihat kemungkinan tingkat

pengembaliannya tetapi juga melihat seberapa besar resiko yang

ditanggung perusahaan.

The Trade-Off Theory Of Leverage (Brigham dan Houston, 2006:

36-38) menyatakan bahwa :

1. Bunga adalah beban pengurang pajak menjadikan utang lebih murah

daripada saham biasa atau saham preferen. Akibatnya, secara tidak

langsung pemerintah telah membayarkan sebagian biaya dari modal

utang atau dengan cara lain, utang memberikan manfaat

perlindungan pajak. Jadi, penggunaan utang menyebabkan lebih

banyak laba operasi perusahaan yang diterima oleh para investor.

Karenanya, semakin banyak perusahaan mempergunakan utang,

maka semakin tinggi nilai dari harga sahamnya.

a. Apabila di bawah tingkat batasan utang kemungkinan

mengalami kebangkrutan menjadi rendah, sehingga menjadi

tidak penting. Sedangkan di atas tingkat batasan utang,

biaya-biaya yang berhubungan dengan kebangkrutan menjadi semakin

penting, dan biaya-biaya tersebut mengurangi manfaat pajak atas

utang dengan tingkat yang semakin tinggi.

b. Apabila biaya-biaya yang berhubungan dengan kebangkrutan

berkurang tetapi tidak sepenuhnya menutupi manfaat pajak atas

utang, sehingga harga saham perusahaan naik seiring dengan

naiknya rasio utangnya. Sedangkan biaya-biaya yang

berhubungan dengan kebangkrutan telah melebihi manfaat

pajak, sehingga peningkatan rasio utang akan menurunkan nilai

saham.

Menurut Teori Modigliani dan Miller (1963), menyatakan bahwa

nilai perusahaan akan semakin baik apabila menggunakan hutang semakin

besar. Tetapi bukan berarti perusahaan dapat menentukan tingkat proporsi

hutang dengan setinggi-tingginya, karena proporsi hutang yang semakin

besar, akan menimbulkan risiko yang juga besar, dan para pemodal akan

menetapkan tingkat keuntungan yang lebih besar lagi terhadap setiap

rupiah yang ditanamkan di perusahaan tersebut, sehingga nilai perusahaan

2.2.9. Risiko

2.2.9.1.Pengertian Risiko

Di dalam menghitung return yang akan diperolehnya, investor juga

harus mempertimbangkan tingkat risiko suatu investasi sebagai dasar

pembuatan keputusan investasi. Risiko terkait dengan ketidakpastian

hasil atas peristiwa di masa depan. Menurut Tandelilin (2001: 48), risiko

adalah kemungkinan perbedaan antara return aktual yang diterima

dengan return yang diharapkan. Semakin besar kemungkinan

perbedaannya, berarti semakin besar risiko investasi tersebut. Dapat

ditarik kesimpulan bahwa risiko adalah suatu kondisi ketidakpastian yang

terjadi di masa depan yang menimbulkan perbedaan antara pengembalian

keuntungan yang diharapkan dengan pengembalian keuntungan yang

diterimanya.

2.2.9.2. Jenis-Jenis Risiko

Menurut Wild (2006: 53), risiko investasi terdiri dari dua macam

risiko yaitu :

1. Risiko Sistematik

Risiko yang terkait dengan pergerakan pasar yang dominan. Risiko

yang berpengaruh terhadap semua investasi dana dan tidak dapat

2. Risiko Tidak Sistematik

Suatu cara investor untuk menghindari risiko dan berusaha

mendiversifikasikan risiko tidak sistematik yang dimiliki oleh efek.

Jadi Risiko sistematik adalah risiko khusus untuk efek tertentu dan

dapat didiversifikasi.

2.2.9.3 Beta Sebagai Pengukur Risiko Saham

Beta merupakan ukuran risiko yang berasal dari hubungan antara

tingkat keuntungan suatu saham dengan pasar. Penggunaan beta bukan

hanya bisa memperkecil jumlah variable yang harus ditaksir dan

penggunaan beta juga memungkinkan kita mengidentifikasikan

faktor-faktor fundamental yang mungkin mempengaruhi beta tersebut (Husnan,

2001: 112).

Besarnya nilai beta merupakan ukuran tingkat risiko pasar (risiko

sistematik) dari suatu saham. Secara umum, jika beta saham lebih besar

dari 1, maka risiko individualnya lebih besar dibandingkan risiko pasar,

sebaliknya jika betanya lebih kecil dari 1, maka risiko individualnya

lebih kecil dibandingkan dengan risiko pasar (Martin, 1999: 132)

Dalam penelitian ini untuk menghitung variabel beta yang

dimaksudkan yang menggambarkan risiko sistematis menggunakan

Ri= αi + bi Rmi

Keterangan :

bi = Beta saham

Ri = Return sekuritas I

αi = Bagian return sekuritas yang tidak dipengaruhi kinerja

pasar

Rmi = Return indeks pasar

2.2.10.Pengaruh Risiko Sistematik Terhadap Harga Saham

Para investor sebelum menanamkan modalnya, mereka harus

mengetahui bagaimana keadaan keuangan perusahaan tersebut, hal ini

dilakukan untuk memperkecil risiko yang akan dihadapi dimasa yang

akan dating. Risiko adalah suatu kondisi ketidakpastian yang terjadi di

masa depan yang menimbulkan perbedaan antara pengembalian

keuntungan yang diharapkan dengan pengembalian keuntungan yang

diterimanya.

Sedangkan Seorang investor dalam melakukan investasinya

bertujuan untuk mendapatkan keuntungan yang sebesar-besarnya, sehingga

investor pada perusahaan tersbut. Hal ini akan berpengaruh terhadap

tingkat harga saham.

Stephen A.Ross (1976) merumuskan suatu teori yang disebut

Arbitrage Pricing Theory (APT) yang menyatakan bahwa tingkat

keuntungan yang diharapkan suatu portofolio harus dihubungkan dengan

risiko dan pendapatan Risiko ini kadang-kadang sebagai faktor. Jadi model

ini menghubungkan antara tingkat keuntungan yang diharapkan suatu

saham dengan faktor-faktor tertentu, seperti pergerakan pasaran, tingkat

suku bunga, dan lain-lain yang semuanya dapat berubah dari satu jangka

waktu ke satu jangka waktu lain (Yong dan Roboni, 2002: 2).

Dalam penelitian Natarsyah (2000) menyatakan bahwa risiko

sistematik (beta) berpengaruh negatif terhadap harga saham. Implikasinya

adalah jika beta semakin besar maka semakin kecil tingkat keuntungan

yang didapat, akibatnya harga saham akan semakin tinggi.

2.2.11.Pengaruh Return On Assets (ROA), Debt to Equity Ratio (DER) dan Resiko Sistematik terhadap Harga Saham

Analisis terhadap faktor-faktor fundamental perusahaan bertujuan

untuk mengetahui kinerja perusahaan, dengan cara melakukan analisis

terhadap laporan keuangan perusahaan, dimana alat utama dalam analisis

Dari berbagai rasio yang umum digunakan dalam pendekatan

fundamental diantaranya adalah Return On Assets (ROA) mewakili

efektifitas ”earning power” perusahaan yang mencerminkan kinerja

manajemen dalam menghasilkan laba bersamaan dengan asset yang ada.

Kedua Debt to Equity Ratio (DER) mewakili proporsi hutang terhadap

modal usaha, dan untuk menggambarkan resiko sistematik dengan

menggunakan model CAPM yang dimasukkan adalah variabel Beta

(Natarsyah, 2000: 300). Variabel tersebut kemudian di analisis untuk

mengetahui pengaruhnya terhadap harga saham dan faktor mana yang

dominan pengaruhnya terhadap harga saham.

Pemilihan faktor-faktor di atas sebagai variabel bebas didasarkan

pemikiran bahwa faktor tersebut menggambarkan resiko dan return yang

akan diterima para pemodal atas investasinya pada saham

perusahaan,.meskipun terdapat faktor lain yang bersifat psikologis

berpengaruh terhadap kekuatan pasar, akan tetapi faktor yang bersifat

fundamental ini akan menjadi pedoman utama bagi pasar untuk

menentukan harga saham perusahaan.

Natarsyah (2000) mengadakan penelitian mengenai pengaruh

bebarapa faktor fundamental yang diwakili oleh ROA, ROE, DPR, DER,

BV dan resiko sistematik terhadap harga saham pada perusahaan industri

yang go publik di Bursa Efek Jakarta, Dalam penelitiannya membuktikan

berpengaruh terhadap harga saham pada perusahaan industri yang go

publik di Bursa Efek Jakarta.

Menurut Natarsyah (2000), ROA mempunyai pengaruh dominan

terhadap harga saham perusahaan industri barang konsumsi di pasar

modal, karena ROA adalah indikator ”earning power” perusahaan yang

mencerminkan kinerja manajemen dalam menggunakan aset yang dimiliki

perusahaan.

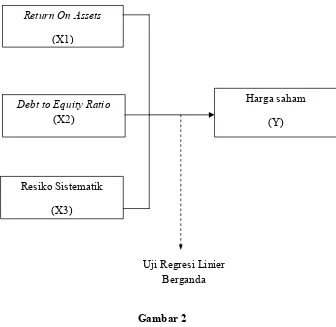

2.3. Kerangka Pikir.

Berdasarkan teori dan penelitian terdahulu yang telah dijelaskan di

atas maka dapat di buat premis-premis sebagai berikut :

Premis 1 : ROA mempunyai pengaruh paling dominan terhadap harga

saham pada perusahaan industri yang go publik di Bursa Efek

Jakarta (Natarsyah, 2000).

Premis 2 : DER mempunyai pengaruh paling dominan terhadap harga

saham.pada perusahaan properti yang go publik di Bursa

Efek Jakarta (Nirawati, 2000).

Premis 3 : Bahwa tingkat keuntungan yang diharapkan suatu portofolio

harus dihubungkan dengan risiko dan pendapatan (”Arbitrage

Premis 4 : Faktor–faktor fundamental (ROA, ROE, Book Value, DER)

dan risiko sitematik (beta) mempengaruhi harga saham

perusahaan properti (Anastasia, 2003).

Berdasarkan uraian diatas maka dapat disusun sebuah kerangka pikir

[image:55.612.157.493.298.625.2]seperti ini ditunjukkan pada gambar 2, sebagai berikut :

Gambar 2

Bagan Kerangka Pikir

Uji Regresi Linier Berganda

Return On Assets

(X1)

Debt to Equity Ratio

(X2)

Harga saham

(Y)

Resiko Sistematik

2.2. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang dapat

digunakan sebagai dugaan sementara adalah

1. H1 : Bahwa Return On Asset, Debt Equity Ratio, dan Risiko

Sistematik berpengaruh terhadap harga saham pada perusahaan tekstil

yang go publik di Bursa Efek Indonesia.

2. H2 : Bahwa Return On Assets berpengaruh dominan terhadap harga

saham pada perusahaan tekstil yang go publik di Bursa Efek

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu variabel yang diberikan kepada

suatu variable atau konstrak dengan cara memberikan arti atau

menspesifikasi kegiatan, ataupun memberikan suatu operasional yang

diperlukan untuk mengukur variabel tersebut (Nazir, 2005: 126)

3.1.2. Pengukuran Variabel

Berdasarkan uraian diatas, maka variabel yang digunakan dalam

penelitian ini terdiri dari 3 variabel bebas (X) dan 1 variabel terikat (Y).

Variabel dalam penelitian ini terdiri dari :

1. Variabel Bebas (X)

Adalah rasio yang digunakan untuk menunjukkan kemampuan

perusahaan dalam menghasilkan laba berdasarkan tingkat aktiva

yang dipergunakan dalam aktivitasnya. Variabel ini diukur dengan

skala ratio dalam satuan persentase (%).

Rasio ini dihitung dengan menggunakan rumus (Sartono, 2000:

123) sebagai berikut :

Return On Assets (ROA) 100% Assets

Total

(EAT) pajak setelah Laba

b. Debt to Equity Ratio (DER) (X2).

Adalah rasio yang menunjukkan proporsi atas penggunaan hutang

untuk membiayai investasinya dengan menggunakan modal yang

dimiliki. Variabel ini diukur dengan skala ratio dalam satuan

persentase (%).

Rasio ini dihitung dengan menggunakan rumus (Sartono, 2000:

121) sebagai berikut :

Debt to Equity Ratio = 100% Sendiri Modal

Total

Hutang Total

x

c. Risiko Sistematik (X3)

Risiko sistematis merupakan risiko pasar yang bersifat umum

bersangkutan. Risiko sistematis tidak mungkin dapat dihindari oleh

investor melalui deversifikasi sekalipun.

Variabel X2 ini diukur dengan menggunakan koefisien Beta

(β), dimana koefisien beta (β) merupakan indeks risiko sistematis

suatu sekuritas yang tidak dapat dihilangkan dengan melakukan

diversifikasi. Variabel X2 ini diukur dengan menggunakan skala

rasio.

Dengan menggunakan rumus :

β = 2 2

) X ( X n.

Y X. -XY n.

Dimana :

β = Koefisien beta

n = Jumlah periode yang dianalisis

X = Tingkat keuntungan indeks pasar

Y = Tingkat keuntungan saham

Dari rumus diatas terdiri dari 2 kompenen yakni :

Ri = 1 1 t t t P P P Dimana :

R = Tingkat Pengembalian Saham

P = Harga Saham Pada Periode Sekarang

Pt-1 = Harga Saham Pada Periode Lalu

b. Untuk menentukan tingkat keuntungan pasar (X) :

Rm =

1 1 t t t IHSG IHSG IHSG Dimana :

Rm = Tingkat Keuntungan Pasar

IHSGt = Indeks Harga Saham Gabungan Periode Akhir

IHSGt-1 = Indeks Harga Saham Gabungan Periode Awal

2. Variabel Terikat (Y)

a. Harga Saham (Y)

Harga saham adalah harga yang diberikan pasar pada sekuritas

yang dikeluarkan oleh perusahaan yang ada di bursa efek

penutupan. Variabel Y ini diukur dengan skala ratio dalam satuan

rupiah (Rp).

Rumus Harga Saham :

12

Bulan Akhir Penutup Saham

Harga Saham

Harga

3.2. Teknik Penentuan Populasi dan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki

ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok

subyek/obyek yang lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Sumarsono,2004: 44). Dalam peneltian ini, populasi

yang digunakan adalah data laporan keuangan perusahaan tekstil yang

telah go publik dan terdaftar pada PT. Bursa Efek Ibndonesia mulai tahun

1979 sampai dengan tahun 2010 berjumlah 20 perusahaan (BEI, 2010).

Data laporan keuangan yang digunakan dalam populasi ini sebanyak 80

laporan keuangan dari tahun 2005 sampai 2008.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2007: 56). Teknik pengambilan sampel

dilakukan dengan pendekatan “non probability sampling“ dengan metode

“purposive sampling”. Non probability sampling adalah cara pengambilan

sampel dimana peneliti tidak memberikan kesempatan yang sama pada

anggota populasi untuk dijadikan sampel (Sugiyono, 2007: 60). Sedangkan

metode yang digunakan adalah purposive sampling, yaitu teknik penarikan

sampel dengan menyeleksi responden-responden berdasarkan ciri-ciri atau

sifat khusus yang dimiliki sampel (Sumarsono, 2004: 52).

Adapun pertimbangan dalam pengambilan sampel tersebut yaitu

antara lain :

1. Perusahaan sampel

adalah Perusahaan tekstil yang telah Go publik dan terdaftar di PT.

Bursa Efek Indonesia yang mempunyai laporan keuangan lengkap,

valid dan telah diaudit oleh auditor independen tahun 2005-2008.

2. Untuk laporan

keuangan tahun 2009 tidak dijadikan sampel, dikarenakan adanya

keterbatasan data yang diberikan oleh pihak Bursa Efek Indonesia.

3. Untuk laporan

keuangan tahun 2010 belum dilakukannya tindakan audit oleh auditor

Berdasarkan kriteria sampel yang digunakan maka jumlah sampel

dalam penelitian ini sebanyak 8 perusahaan dengan 32 laporan keuangan.

Adapun perusahaan tersebut adalah :

1. PT. Argo Pantes, Tbk

2. PT. Century Textille Industry, Tbk

3. PT. Eratex Djaja, Tbk

4. PT. Panasia Filament Inti, Tbk

5. PT. Panasia Indosyntec, Tbk

6. PT. Roda Vivatex, Tbk

7. PT. Sunson Textile Manufacture, Tbk

8. PT. TIFICO, Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

kuantitaif yaitu data yang dinyatakan dalam bentuk angka-angka dan

disajikan dalam bentuk tabel atas pehitungan-perhitungan matematis

3.3.2. Sumber Data

Sumber data yang digunakan yaitu data sekunder. Dalam hal ini

penulis memperoleh data sekunder dari pihak Bursa Efek Indonesia,

berupa laporan keuangan perusahaan, indeks saham individual dan indeks

saham gabungan periode tahun 2005 s/d tahun 2008.

3.3.3. Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi

yaitu dengan cara melihat, mempelajari, dan mengutip catatan-catatan

yang diperoleh dari dokumen Bursa Efek Indonesia berupa laporan

keuangan peusahaan, indeks saham individual dan indeks saham gabungan

periode tahun 2005 s/d 2008.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Teknik analisis dalam penelitian ini menggunakan model regresi

satu variabel (yang disebut variabel tidak bebas) dengan dua atau lebih

variabel lainnya (yang disebut variabel bebas).

Adapun model yang digunakan sebagai model dasar penentuan

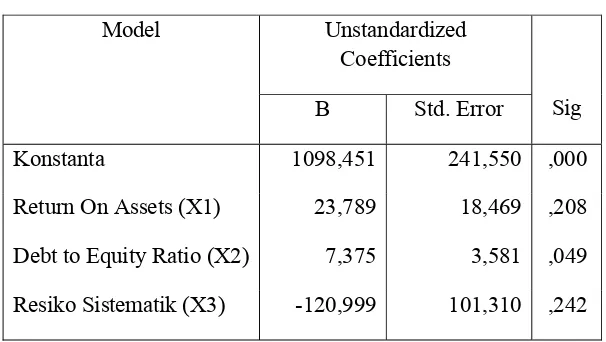

harga saham di atas adalah (Sugiyono, 2007: 251) :

i e

β0 β1X1 β2X2 β3X3

Y

Keterangan :

Y : Harga Saham

X1 : Return On Assets (ROA)

X2 : Debt to Equity Ratio (DER)

X3 : Resio Sistematik (Beta Saham)

β0 : Konstanta

β1...4 : Koefisien regresi

ei : Kesalahan pengganggu

3.4.2. Uji Hipotesis

3.4.2.1. Uji f

Uji f digunakan untuk menguji cocok atau tidaknya model regresi

Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER) dan Resiko

Sistematik (Beta Saham) terhadap Harga Saham pada industri tekstil

yang tercatat di Bursa Efek Indonesia dengan prosedur sebagai berikut :

1. H0 : β1,β2,β3, = 0 (artinya model regresi yang dihasilkan tidak

cocok guna melihat pengaruh Return On Assets (ROA), Debt to

Equity Ratio (DER) dan Resiko Sistematik (Beta Saham) terhadap

Harga Saham)

H1 : β1,β2,β3, ≠ 0 (artinya model regresi yang dihasilkan cocok guna

melihat pengaruh Return On Assets (ROA), Debt to Equity Ratio

(DER) dan Resiko Sistematik (Beta Saham) terhadap Harga

Saham).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Dengan F hitung sebesar :

F hitung =

1

1 2

2

R n k

k R

( Sugiyono, 2006: 223 )

Dimana :

F hitung = F hasil perhitungan

R² = Koefisien determinasi

k = jumlah variabel independent

4. Kriteria pengujian sebagai berikut :

a. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

b. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

3.4.2.2. Uji t

Uji t bertujuan untuk menguji signifikan atau tidaknya pengaruh

Return On Assets (ROA), Debt to Equity Ratio (DER) dan Resiko

Sistematik (Beta Saham) terhadap Harga Saham pada industri tekstil

yang tercatat di Bursa Efek Indonesia dengan prosedur sebagai berikut :

1. H0 : βj = 0 (artinya Return On Assets (ROA), Debt to Equity Ratio

(DER) dan Resiko Sistematik (Beta Saham) tidak berpengaruh

positif atau negatif terhadap Harga Saham)

H1 : βj≠ 0 (artinya Return On Assets (ROA), Debt to Equity Ratio

(DER) dan Resiko Sistematik (Beta Saham) berpengaruh positif

atau negatif terhadap Harga Saham)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Dengan nilai t hitung :

t hitung = Sb b

b = koefisien regresi

Sb = Standart Error

4. Kriteria Pengujian sebagai berikut :

a. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

b. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

3.5. Uji Kualitas Data

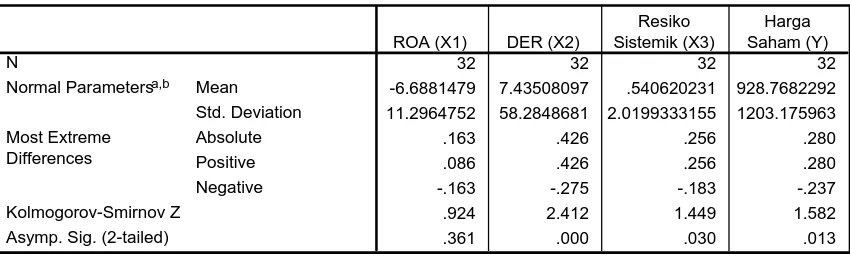

3.5.1. Uji Normalitas

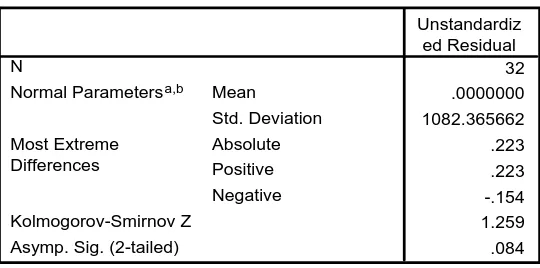

Uji normalitas digunakan untuk mengetahui apakah data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dalam penelitian ini dengan menggunakan

metode Kolmogorov Smirnov (Soemarsono, 2004: 42).

Dalam pengambilan keputusan apakah sebuah distribusi data

mengikuti distribusi nirmal adalah (Sumarsono, 2004: 43) :

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

3.6. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

Unbiased Estimator) artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus

dipenuhi tiga asumsi klasik yang tidak boleh dilanggar oleh model regresi

linier berganda, yaitu :

1. Tidak boleh ada Multikolinieritas

2. Tidak boleh ada Heteroskedastisitas

3. Tidak boleh ada Autokorelasi

Apabila salah satu dari ketiga asumsi tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias. Dibawah ini

asumsi dasar dari BLUE sebagai berikut :

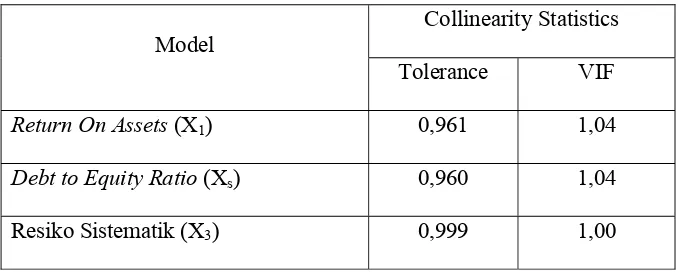

1. Multikolinieritas

Multikolinieritas artinya adanya hubungan linier yang ”sempurna”

atau pasti, diantara beberapa atau semua variabel yang menjelaskan

dari model regresi. Alat uji yang digunakan untuk mengetahui ada

tidaknya multikolinieritas dalam penelitian ini dengan melihat

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 1, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Ghozali, 2002 : 57-59)

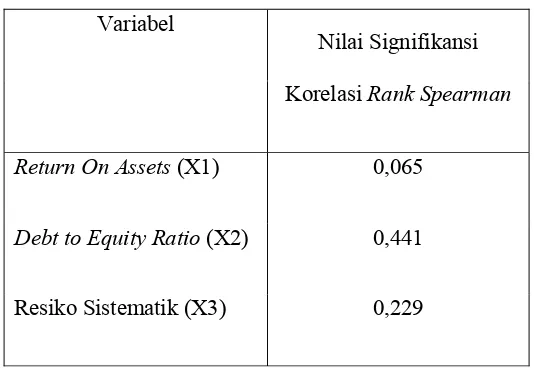

2. Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Jika variance dari residual suatu pengamat ke

pengamat yang lain tetap, maka disebut Homoskedastisitas dan jika

berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah

yang Homoskedastisitas atau tidak terjadi heteroskedastisitas

(Ghozali, 2002: 69).

Diidentifikasi dengan cara menghitung korelasi Rank Spearman,

dimana syarat pengujiannya adalah (Santoso, 2001: 242-243) :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

b. Nilai probabilitas > 0,05 berarti terkena heteroskedastisitas

3. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi ant