hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “ PENGARUH RATIO PROFITABILITAS INDUSTRI DAN RASIO

LEVERAGE KEUANGAN TERTIMBANG TERHADAP “ ROE “ PADA PERUSAHAAN ROKOK YANG GO PUBLIC DI BURSA EFEK

INDONESIA“ telah terselesaikan dengan baik. Penyusunan skripsi ini

dimaksudkan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, dukungan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, Ms. Selaku Ketua Jurusan Fakultas Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Kepada kedua Orang Tuaku dan adikku serta keponakanku tersayang yang telah memberikan dukungan baik moril ataupun materiil.yang tidak mungkin penulis uraikan dengan kata-kata.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu-persatu. terima kasih atas semua dukungan, doa, semangat dan pengertiannya yang telah diberikan sehingga skripsi ini dapat terselesaikan dengan baik.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, April 2010

DAFTAR ISI ………... ii

DAFTAR TABEL ……….... iii

DAFTAR GAMBAR ……….... iv

DAFTAR LAMPIRAN ……….... v

ABSTRAKSI BAB I PENDAHULUAN 1.1 Latar Belakang ………... . 1

1.2 Perumusan Masalah ………... . 6

1.3 Tujuan Penelitian ……….. . 7

1.4 Manfaat Penelitian ……….... . 7

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ………... 8

2.2 Landasan Teori ………... 11

2.2.1. Pasar Modal ………... .. 11

2.2.1.1 Fungsi Pasar Modal …………... 11

2.2.1.2 Manfaat Pasar Modal ... 12

2.2.1.3 Instrumen Pasar Modal... 16

2.3 Laporan Keuangan... 17

2.3.1. Tujuan Laporan Keuangan... 17

2.2.3.1 Perangkat Pokok Laporan Keuangan... 19

2.2.3.2 Tujuan Laporan Keuangan... 22

2.3.2. Analisis Laporan Keuangan... 23

2.4 Analisis Rasio Keuangan... 29

2.4.1 Pengertian Analisis Rasio Keuangan... 29

2.7. Pengaruh ROE Industri terhadap ROE Perusahaan... 40

2.7.1 Pengaruh Leverage Terhadap ROE Perusahaan... 41

2.8. Kerangka Pikir... 43

2.9 Hipotesis ………... 44

BAB III METODOLOGI PENELITIAN 3.1 Definisi operasional dan Pengukuran Variabel …………... . 45

3.2 Teknik Penentuan Sampel………... . 46

3.3 Teknik Pengumpulan Data……….. . 47

3.4 Teknik Analisis dan Uji Hipotesis... 47

3.4.1 Regresi Linier Berganda ... 47

3.4.2 Uji Asumsi Klasik ... 48

3.4.3 Uji Hipotesis ... 53

3.4.3.1 Uji Kecocokan Model ... 53

3.4.3.2 Uji Parsial (Uji t) ... 54

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ………. . 55

4.1.1 Sejarah Singkat Pasar Modal Indonesia ……….. . 55

4.1.2 Sejarah Singkat Bursa Efek Indonesia (BEI) ……….. . 56

4.1.3 Visi dan Misi PT. Bursa Efek Indonesia (BEI) ……... 58

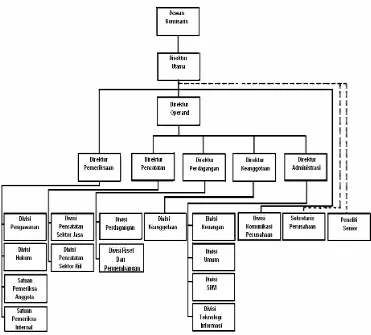

4.1.4 Struktur Organisasi Bursa Efek Indonesia (BEI) …….. 58

4.1.5 Sejarah Perusahaan Obyek Penelitian ………. . 60

4.2 Deskripsi Hasil Penelitian ………. 66

4.2.1 Profitabilitas (X1) ………... 66

4.2.2 Leverage (X2) ………...………... 68

4.3.3 ROE Perusahaaan (Y)... 71

4.3 Analisis Dan Pengujian Hipotesis ………... 74

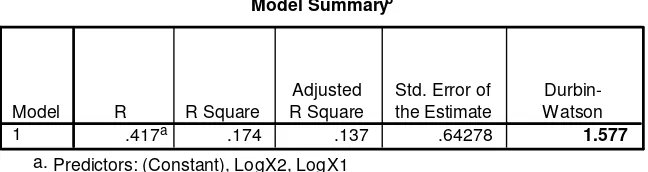

4.3.5 Koefisien Determinansi... 83 4.3.6 Uji t ... 83 4.4 Pembahasan ………... 84

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ………... 87

5.2. Saran ………... 88

publik di Bursa Efek Indonesia ... 5

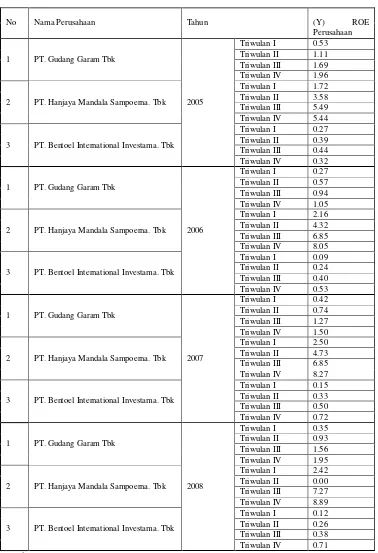

Tabel 2. Profitabilitas Industri (X1) Perusahaan Rokok di Bursa Efek Indonesia Tahun 2005-2008 ………...………... 67

Tabel 3. Leverage Keuangan Tertimbang (X2) Perusahaan Rokok di Bursa Efek Indonesia Tahun 2005-2008 ………....…………....……... 69

Tabel 4. ROE Perusahaan (Y) Perusahaan Rokok di Bursa Efek Indonesia Tahun 2005-2008 ………... 72

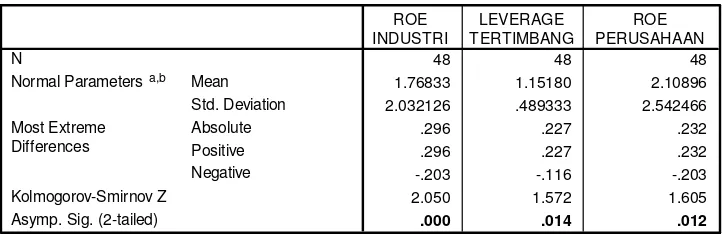

Tabel 5. Hasil Uji Normalitas ...………... 74

Tabel 6. Hasil Uji Normalitas setelah transformasi data ... 75

Tabel 7. Hasil Nilai Mahalanobis Distance ... 76

Tabel 8. Hasil Uji Multikolinearitas ... 78

Tabel 9. Hasil Uji Durbin Waston... 78

Tabel 10. Hasil Uji Durbin Waston setelah Transformasi ... 79

Tabel 11. Hasil Uji Heteroskedasititas... 80

Tabel 12. Hasil Uji Statistik Deskriptif... 81

Tabel 13. Hasil Analisis Regresi Berganda... 82

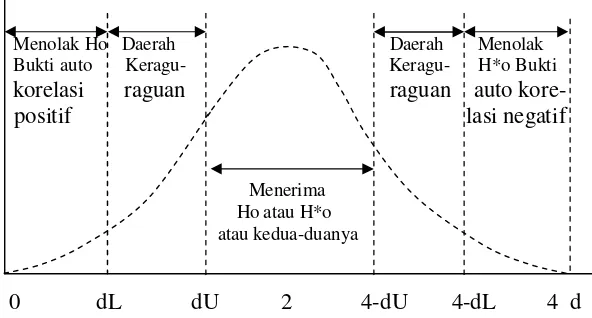

Gambar 2. Statistik d Durbin – Watson, (Gujarati,1995: 216) ... 51

Gambar 3. Struktur Organisasi PT. Bursa Efek Indonesia ... 59

Gambar 4. Hasil uji Statistik d Durbin – Watson ... 78

Lampiran 2 : Uji Normalitas Lampiran 3 : Uji Asumsi Klasik

Oleh :

Juwita Dewi Ratna

Abstraksi

Dalam dunia bisnis, hasil dari suatu prediksi yang akurat menghasilkan gambaran tentang masa depan suatu perusahaan. Begitu pentingnya informasi tersebut bagi investor dan kreditor, sehingga terdapat usaha untuk memprediksi dini laba suatu perusahaan. Informasi yang diperlukan oleh para investor di pasar modal tidak hanya informasi yang bersifat fundamental saja, tetapi informasi yang bersifat teknikal. Informasi yang bersifat fundamental diperoleh dari kondisi intern perusahaan, dan informasi yang bersifat teknikal diperoleh dari luar perusahaan, seperti ekonomi, politik, finansial dan informasi lainya. Informasi yang diperoleh dari kondisi intern perusahaan yang lazim digunakan adalah laporan keuangan. Atas dasar gambaran tersebut maka penelitian ini bermaksud untuk meneliti mengenai dampak profitabilitas industri dan leverage keuangan tertimbang terhadap ROE perusahaan rokok.

Populasi dalam penelitian ini adalah perusahaan rokok yang go public dan masih terdaftar (listing) di Bursa Efek Indonesia sebanyak 4 perusahaan. Dengan teknik purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel. Data yang dipergunakan adalah data sekunder yaitu data yang dikumpulkan dari pihak instansi terkait yang digunakan sebagai data pendukung dalam pengumpulan data. Dan analisis yang dipergunakan adalah analisis regresi linier berganda.Sedangkan tujuan penelitian ini adalah 1.Untuk mengetahui pengaruh Profitabilitas Industri terhadap ROE pada perusahaan rokok yang go public di BEI. 2. Untuk mengetahui pengaruh rasio leverage keuangan tertimbang terhadap ROE pada perusahaan rokok yang go public diBEI

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa variable Profitabilitas Industri berpengaruh terhadap ROE perusahaan rokok yang terdaftar di BEI, sehingga hipotesis penelitian ini tidak teruji kebenarannya. Dan variable Leverage Keuangan Tertimbang berpengaruh tehadap ROE perusahaan Rokok yang terdaftar di BEI tahun 2005 sampai dengan 2008, sehingga hipotesis penelitian ini teruji kebenarannya

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Kinerja perusahaan pada akhir periode harus dievaluasi untuk mengetahui

perkembangan perusahaan. Proses evaluasi memerlukan standar tertentu sebagai

dasar perbandingan. Standar yang digunakan dapat bersifat internal atau eksternal.

Standar internal pada umumnya mengacu pada perbandingan kinerja perusahaan

saat ini dengan periode sebelumnya. Standar eksternal mengacu pada competitive

benchmarking yang merupakan proses perbandingan kinerja perusahaan dengan

pesaing utama atau industri. Wright et al. (1996) didalam Martono (2002).

Pendekatan competitive benchmarking harus dilakukan secara hati-hati agar hasil

evaluasi kinerja perusahaan dapat berguna untuk pemetaan posisi perusahaan

dalam persaingan industri.

Banyaknya perusahaan rokok yang sudah berdiri di Indonesia telah

menciptakan persaingan yang sangat ketat dalam industri rokok (baik yang legal

dengan cukai maupun tidak). Hal ini menjadi suatu tantangan tersendiri bagi

industri rokok legal yang sudah mempunyai nama besar seperti Gudang Garam,

Djarum, Sampoerna, dan lain-lain. Di Jatim ada beberapa nama besar, misalnya

PR HM Sampoerna, PR Gudang Garam, Bentoel, dan lain sebagainya. Dari

sejumlah nama besar PR di Jatim, tinggal PR Gudang Garam saja yang masih

dimiliki pengusaha nasional. PR Bentoel sudah diakuisisi dari pemilik lamanya ke

investor asing. PT. HM Sampoerna, Tbk diakuisisi oleh PT. Philip Morris pada

American Tobacco (BAT) pada tahun 2009 (www.detikfinance.com, 2009). Demikian halnya dengan PR HM Sampoerna yang pengusaha aslinya sudah ganti

haluan, tidak lagi bergerak di bidang rokok, tetapi gula, dan telepon seluler.

Bahkan kabarnya, secara diam-diam ada pabrik rokok besar di Kudus pun akan

diakuisisi ke pengusaha asing, kesalahan sepenuhnya sebenarnya tidak ada pada

pengusaha rokok tersebut, tetapi terletak dari kebijakan pemerintah. Misalnya,

penerapan cukai yang sangat besar. Ambil contoh Sampoerna Mild, harga jual

sekitar Rp. 9 ribu per pak. Berapa pajak yang harus ditanggung? Ternyata

sebanyak Rp. 5 ribu untuk satu pak rokok. Sedang pengusaha hanya mendapatkan

Rp. 4 ribu saja dari penjualan tersebut. Belum lagi adanya beberapa macam

larangan, yang kadangkala malah tidak masuk akal. Padanan yang paling

gampang adalah belum lama ini Majelis Ulama Indonesia (MUI) mengeluarkan

fatwa haram merokok.(www.okezone.com)

Dalam dunia bisnis, hasil dari suatu prediksi yang akurat menghasilkan

gambaran tentang masa depan suatu perusahaan. Begitu pentingnya informasi

tersebut bagi investor dan kreditor, sehingga terdapat usaha untuk memprediksi

dini laba suatu perusahaan. Informasi yang diperlukan oleh para investor di pasar

modal tidak hanya informasi yang bersifat fundamental saja, tetapi informasi yang

bersifat teknikal. Informasi yang bersifat fundamental diperoleh dari kondisi

intern perusahaan, dan informasi yang bersifat teknikal diperoleh dari luar

perusahaan, seperti ekonomi, politik, finansial dan informasi lainya. Informasi

yang diperoleh dari kondisi intern perusahaan yang lazim digunakan adalah

Kinerja perusahaan digunakan untuk mengukur kemampuan perusahaan

dalam menggunakan sumber daya yang ada dan untuk mengetahui sampai dimana

usaha yang dilakukan dan seberapa jauh tujuan yang ditetapkan telah tercapai.

Kinerja perusahaan pada akhir periode harus dievaluasi untuk mengetahui

perkembangan perusahaan. Rasio profitabilitas dapat diukur dari dua pendekatan,

yaitu pendekatan penjualan dan pendekatan investasi (Horne, 1997) didalam

Martono (2002). Ukuran yang banyak digunakan adalah return on asset (ROA)

dan return on equity (ROE).

kinerja Sampoerna sempat menimbulkan pertanyaan. Apakah peningkatan ini ada hubungannya dengan Philip Morris? “Nggak-lah,” tutur Angky tegas. Buktinya, kendati pada tahun-tahun sebelumnya penjualan Gudang Garam selalu lebih tinggi daripada Sampoerna, dalam mencetak laba bersih tidaklah demikian., sejak Desember 2004 hingga Maret 2006 laba bersih Sampoerna selalu di atas Gudang Garam. Sekalipun faktanya tahun ini penjualan Sampoerna berhasil menyodok Gudang Garam, Angky berani mengatakan, hal itu bukan karena kini dipegang Philip Morris.(www.swanews.com)

Besarnya ROA dan ROE seringkali tidak hanya disebabkan oleh

kemampuan internal perusahaan dalam mengelola proporsi rasio-rasio keuangan

seperti likuiditas, leverage keuangan dan produktivitas, tetapi perusahaan juga

dihadapkan pada fakta harus bersaing dengan perusahaan lain dalam industri.

ROE (Return On Equity) merupakan alat yang sering digunakan untuk mengukur

kinerja suatu perusahaan atau organisasi. Besarnya ROE (Return On Equity)

mengelola proporsi rasio-rasio seperti : Likuiditas, Leverage keuangan, dan

Produktivitas, tetapi perusahaan juga dihadapkan pada fakta bahwa perusahaan

tersebut harus bersaing dengan perusahaan lain dalam sektor industri.

Salah satu indikator penting dalam persaingan industri adalah daya tarik

bisnis (business attractiveness). Indikator daya tarik bisnis tersebut dapat diukur

dari profitabilitas industri, seperti ROE (Return On Equity) misalnya, semakin

tinggi rasio ini, akan semakin menarik pendatang baru untuk masuk dalam

industri sehingga laba abnormal tersebut lambat laun akan kembali menurun

menjadi laba normal. Laba normal yang dimaksud adalah laba yang

mencerminkan keseimbangan atau rate of return. Dari sudut pandang manajemen

keuangan, rasio leverage keuangan merupakan salah satu rasio yang banyak

dipakai untuk meningkatkan (leveraged) profitabilitas perusahaan. Rasio leverage

keuangan membawa implikasi penting dalam pengukuran risiko financial

perusahaan. Pengembangan analisis pendekatan tradisional ke pendekatan industri

menunjukan dalam menentukan setiap aktivitasnya perusahaan harus

memperhatikan atau membandingkannya dengan aktivitas yang dilakukan oleh

pesaing (competitive bencmarking).

Setiap perusahaaan selalu menginginkan adanya pertumbuhan bagi

perusahaan tersebut dan di satu pihak juga dapat membayarkan deviden kepada

para pemegang saham. Tingkat pertumbuhan perusahaan sangat dipengaruhi oleh

besarnya keuntungan yang diinvestasikan kembali untuk keperluan pertumbuhan

dan perkembangan perusahaan atau FBR (Flow Back Ratio) dengan besarnya

tingkat pengembalian modal sendiri atau ROE (Return On Equity).

Dari fenomena perusahaan rokok yang terdaftar di Bursa Efek Indonesia

memiliki nilai ROE yang cenderung naik turun setiap tahunnya selama 4 periode

Sehubungan dengan hal tersebut di atas maka peneliti tertarik mengangkat topik

tersebut ke dalam penelitian dengan judul : “Analisis Pengaruh Profitabilitas

(ROE) Industri dan Rasio Leverage Keuangan Tertimbang Terhadap “

ROE “ Pada Perusahaan Rokok Yang Go Public di Bursa Efek Indonesia“

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, Maka perumusan masalah yang

diajukan dalam penelitian ini adalah :

1. Apakah Profitabilitas (ROE) Industri berpengaruh terhadap ROE pada

perusahaan rokok yang go public di Bursa Efek Indonesia?

2. Apakah Rasio Leverage Keuangan Tertimbang berpengaruh terhadap ROE

pada perusahaan rokok yang go public di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

1. Untuk mengetahui pengaruh Profitabilitas (ROE) Industri terhadap ROE

pada perusahaan rokok yang go public di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Rasio Leverage Keuangan Tertimbang terhadap

ROE pada perusahaan rokok yang go public di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penyusunan skripsi ini diharapkan dapat memberikan manfaat bagi

berbagai pihak, antara lain :

1. Manfaat bagi peneliti

Dari hasil kegiatan mempelajari, meneliti, serta membandingkan

teori-teori yang telah didapat selama kuliah di perguruan tinngi, dan

diharapkan dapat digunakan untuk memecahkan masalah yang terjadi di

perusahaan.

2. Manfaat bagi perusahaan

Dapat memberikan informasi dan bahan pertimbangan kepada pihak

manajemen perusahaan sehingga dapat melakukan pengelolahan

modalnya dengan lebih baik lagi.

3. Bagi investor

Dapat memberikan informasi dan sebagai bahan pertimbangan untuk

menanamkan modalnya bagi perusahaan yang go public di Bursa Efek

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian mengenai pengaruh faktor fundamental terhadap harga saham perusahaan yang tergabung dalam sektor pertambangan di bursa efek indonesia yang terdaftar di Bursa Efek Indonesia dalam proposal ini menggunakan acuan penelitian terdahulu yang dilakukan oleh:

Cyrillius Martono, 2002 dengan judul penelitian “ Analisis Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang Dan Intensitas Modal Tertimbang Serta Pangsa Pasar Terhadap “ROA” dan “ROE” Perusahaan Manufaktur

Yang Go- Public Di Indonesia. Rumusan masalah yang diajukan apakah pengaruh ROA

industri, rasio leverage keuangan tertimbang, rasio intensitas modal tertimbang, dan

pangsa pasar terhadap ROA perusahaan dan juga untuk mengetahui pengaruh dari ROE industri, rasio leverage keuangan tertimbang, rasio intensitas modal tertimbang, dan

pangsa pasar terhadap ROE perusahaan manufaktur yang gopublic di Indonesia.

Teknik analisis yang digunakan adalah analisi regresi linear berganda, hasil

penelitian menunjukkan bahwa : 1). Profitabilitas industri terbukti berpengaruh positif

dan signifikan terhadap profitabilitas perusahaan. Hal itu menunjukkan pola yang searah antara profitabilitas industri dan profitabilitas perusahaan, dalam artian apabila

profitabilitas industri mengalami kenaikan maka profitabilitas perusahaan juga

mengalami kenaikan. Hasil tersebut menunjukkan bahwa manajer harus mempertimbangkan kondisi industri secara keseluruhan sebagai benchmarking, dan untuk

analisis strategi portofolio perusahaan. 2). Hasil penelitian menunjukkan bahwa rasio

overload penggunaan hutang yang meningkatkan risiko technical insolvency. Kebijakan

manajer dalam menentukan tingkat leverage terlalu besar justru tidak menguntungkan bagi perusahaan. Oleh karena itu manajer perlu melakukan kebijakan untuk memperbaiki

rasio leverage atau tingkat struktur modalnya agar tidak membawa efek yang

membahayakan perusahaan (financial distress). 3. Pangsa pasar berpengaruh negatif

terhadap profitabilitas, efek peningkatan pangsa pasar lebih terkait dengan profitabilitas masa yang akan datang dan bersifat jangka panjang. Manajer yang menginginkan

peningkatan profitabilitas saat ini perlu mengurangi biaya ekspansi, sebaliknya

perusahaan yang menginginkan profitabilitas jangka panjang harus menerima konsekuensi tidak menerima profitabilitas yang tinggi pada masa sekarang. 4. Hasil

analisis regresi menunjukkan bahwa koefisien konstan terbukti berpengaruh signifikan

dalam model ROA maupun ROE. Hasil tersebut menunjukkan bahwa terdapat variabel lain yang tidak diperhitungkan (omitted variables) dalam penelitian ini terbukti

berpengaruh signifikan. Penelitian selanjutnya sebaiknya memperluas analisis dengan memasukkan unsur variabel lain seperti tingkat pertumbuhan (Gale 1972), konsentrasi

(Commanor dan Wilson 1967; Gale 1972; dan Porter 1979). 5. Hasil penelitian juga

menunjukkan bahwa pangsa pasar tidak sepenuhnya berpengaruh signifikan terhadap profitabilitas, penelitian selanjutnya dapat mengembangkan analisis dengan membuat

spesifikasi pangsa pasar dengan ukuran yang berbeda, misalnya didasarkan pada

penjualan dari perusahaan yang termasuk kategori empat besar atau delapan besar

(Commanor dan Wilson 1967 serta Porter 1979). 6. Hasil analisis profitabilitas industri sebagai preliminary analysis portofolio dapat dikembangkan untuk setiap perusahaan

untuk mendapatkan beta sebagai ukuran risiko sistematis bila data memungkinkan.

Penelitian selanjutnya dilakukan oleh Hapsari (2005), dengan penelitian yang berjudul “Analisis Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang dan Tingkat Pertumbuhan Terhadap “ROA“ dan “ROE“ Pada Perusahaan Manufaktur Yang Go Public di Bursa Efek Jakarta “

Dengan Kesimpulan sebagai berikut:

Kesimpulan dalam penelitian tersebut pada hipotesis pertama bahwa ada pengaruh simultan antara ROA (X1), DER (X2), dan tingkat pertumbuhan

(X3) terhadap variabel ROA perusahaan (Y). Pada analisis secara parsial

variabel ROA (X1) memepunyai pengaruh yang signifikan terhadap ROA

perusahaan, sedangkan variabel DER (X2) berpengaruh signifikan

terhadap ROA perusahaan, dan untuk tingkat pertumbuhan (X3) tidak

berpengaruh terhadap ROA perusahaan. 2.2. Landasan Teori

2.2.1. Pengertian Manajemen Keuangan

Keuangan. Banyak keputusan yang harus diambil oleh manajer keuangan dan berbagai kegiatan yang harus dijalankan mereka. Meskipun demikian kegiatan-kegiatan tersebut dapat dikelompokkan menjadi dua kegiatan utama, yaitu kegiatan menggunakan dana (allocation of funds) dan mencari pendanaan (raising of funds). Dua kegiatan utama (atau fungsi)tersebut disebut sebagai fungsi keuangan.

Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien (Sutrisno, 2001: 3)

Manajemen keuangan merupakan bidang yang terluas dari tiga bidang keuangan dan memiliki kesempatan karir yang sangat luas. Manajemen keuangan sangat penting dalam semua jenis perusahaan, termasuk bank dan lembaga keuangan lainnya serta perusahaan industri dan ritel. Manajemen keuangan juga penting dalam kegiatan pemerintah, mulai dari sekolah, rumah sakit, hingga departemen jalan tol (Brigham dan Houston, 2001: 6)

2.3. Laporan Keuangan

pemili perusahaan. Di samping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan. Laporan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan.

2.3.1. Tujuan Laporan Keuangan

Menurut Belkaoui (2000: 126) tujuan laporan keuangan dikelompokkan menjadi tujuan khusus dan tujuan umum serta tujuan kualitatif. Tujuan tersebut dapat diikhtisarkan sebagai berikut:

1. Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berterima umum, posisi keuangan, hasil usaha dan perubahan lain dalam posisi laporan keuangan.

2. Tujuan Umum laporan keuangan adalah :

• Memberikan informasi yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban suatu perusahaan supaya dapat menilai kekuatan dan kelemahannya, menunjukkan pembelanjaan dan investasinya, menilai kemampuannya, memenuhi tanggung jawabnya dan menunjukkan dasar pertumbuhannya.

• Menyediakan informasi keuangan yang bermanfaat menaksir penghasilan yang potensial dari perusahaan.

• Menyediakan lain-lain informasi yang diperlukan mengenai perubahan sumber-sumber ekonomi serta perubahan kewajiban.

3. Tujuan kualitatif laporan keuangan adalah sebagai berikut :

a. Relevan, berarti menyeleksi informasi yang lebih mungkin membantu para pemakai dalam pengambilan keputusan ekonomi mereka.

b. Dapat dimengerti, yang menyatakan bahwa tidak hanya informasi yang terpilih saja yang harus dapat dimengerti, akan tetapi para pemakainya harus dapat memahaminya.

c. Dapat dituju, bahwa hasil akuntansi dapat dibuktikan kebenarannya oleh alat ukur yang independen dengan menggunakan metode pengukuran yang sama.

d. Netral, bahwa informasi akuntansi diperuntukkan bagi kebutuhan umum, bukan untuk kebutuhan tertentu saja.

e. Tepat waktu, penyampaian informasi harus cepat dan tepat dalam pengambilan keputusannya.

f. Dapat diperbandingkan, yang berarti perbedaan tidak boleh ada akibat perbedaan perlakuan akuntansi keuangan.

g. Kelengkapan, seluruh informasi yang layak memenuhi persyaratan tujuan kualitatif lainnya harus dilaporkan.

Menurut Baridwan (1999: 17) laporan keuangan dapat juga digunakan untuk memenuhi tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

2.3.2 Perangkat Pokok Laporan Keuangan

a. Neraca

Menurut Hanafi ( 2003: 50 ) neraca adalah meringkaskan posisi keuangan suatu perusahaan pada tanggal atau periode tertentu, neraca tersebut menampilkan sumber daya ekonomis (asset), kewajiban ekonomis (hutang), modal saham, dan hubungan antar item tersebut.

Sedangakan menurut Munawir (2002: 39 ) neraca adalah laporan yang menyajikan smber-sumber ekonomis dari suatu perusahaan atau aktiva, kewajiban-kewajibannya atau hutang, dan hak para pemilik perusahaan yang tertanam dalam perusahaan tersebut atau modal pemilik pada suatu saat tertentu.

Unsur-unsur yang terkandung dalam neraca menurut Hanafi (2003: 53) yang diklasifikasikan sebagai berikut :

1). Ativa / asset, yang meliputi : a. Aktiva lancar

b. Investasi jangka panjang

c. Bangunan, pabrik, dan peralatan d. Aktiva tak berwujud

e. Aktiva lainnya 2). Hutang

a. Hutang lancar

b. Hutang jangka panjang c. Hutang lainnya

a. Modal saham disetor (1) Saham nominal

(2) Agio atau capital surplus

b. Laporan Laba / Rugi

Hanafi ( 2003: 56 ) pengertian laba-rugi adalah meringkaskan hasil dari kegiatan perusahaan selama periode akuntansi tertentu. Laporan laba-rugi ini sering dipandang sebagai laporan akuntansi yang paling penting dalam laporan tahunan, kegiatan perusahaan selama periode tertentu mencakup aktivitas rutin atau operasional, di samping aktivitas-aktivitas yang sifatnya tidak rutin dan jarang muncul.

Pengertian laba / rugi menurut Astuti (2004: 17) adalah laporan yang mengikhtiarkan pendapatan dan beban perusahaan selama periode akuntansi tertentu, yamg umumnya setiap kuartal atau setiap tahun.

Unsur-unsur yang terdapat dalam laporan laba-rugi, adalah sebagai berikut : 1). Penghasilan atau pendapatan

2). Hara pokok penjualan 3). Biaya-biaya usaha

4). Penghasilan dan biaya non operating

5). Pos-Pos insidentil, misalnya laba / rugi dari penjualan surat-surat berharga, koreksi atas laba yang diperoleh.

c. Laporan Aliran Kas

efek kas dari kegiatan operasional, investasi, dan pendanaan suatu perusahaan selama periode tertentu. Metode yang biasa digunakan adalah metode tidak langsung.

Aliran kas untuk aktivitas investasi dapat diklasifikasikan sebagai berikut : 1). Penerimaan dari emisi surat berharga (obligasi, saham)

2). Pembayaran deviden

3). Pelunasan hutang atau obligasi

4). Pembayaran untuk membeli saham kembali (treasury stock)

Aliran kas masuk operasi : (a). Pengumpulan dari pelanggan

(b). Bunga atau deviden yang dikumpulkan Aliran kas keluar operasi :

(a). Pembayaran ke pemasok (supplier) atau karyawan (b). Pembayaran bunga

(c). Pembayaran pajak pendapatan 2.3.3 Tujuan Laporan Keuangan

Menurut Baridwan (2000: 3) tujuan pelaporan keuangan adalah sebagai berikut :

1. Berguna bagi investor dan kreditur yang ada dan potensial dan pemakai lainnya dalam membuat keputusan untuk investasi, pemberian kredit dan keputusan lainnya.

dari penerimaan uang di masa yang akan datang yang berasal dari deviden atau bunga dan dari penerimaan uang yang berasal dari penjualan, pelunasan,atau jatuh temponya surat-surat berharga atau pinjaman-pinjaman.

3. Menunjukan sumber-sumber ekonomi dari suatu perusahaan, klaim atas sumber-sumber tersebut (kewajiban perusahaan untuk mentransfer sumber-sumber ke perusahaanlain dan ke pemilik perusahaan), dan pengaruh transaksi-transaksi, kejadian-kejadian dan keadaan-keadaan yang mempengaruhi sumber-sumber dan klaim atas sumber-sumber tersebut.

2.3.4 Analisis Laporan Keuangan

Sebelum mengadakan analisis terhadap suatu laporan keuangan, penganalisis harus benar-benar memahami laporan keuangan tersebut. Penganalisis juga harus mempunyai kemampuan atau kebijaksanaan yang cukup di dalam mengambil suatu kesimpulan, di samping harus memeperhatikan perubahan tingkat harga yang terjadi. Agar dapat menganalisis laporan keuangan perusahaan dengan hasil yang memuaskan, maka perlu mengetahui latar belakang dari data keuangan tersebut.

Menurut Hanafi, (2003: 70), beberapa hal yang perlu diperhatikan dalam analisis laporan keuangan, sebagai berikut :

2. Diperlukan pembanding yang bisa dipakai untuk melihat baik atau tidaknya angka yang dicapai oleh perusahaan.

3. Dalam analisis perusahaan, membaca dan menganalisis laporan keuangan dengan hati-hati sangatlah penting. Mencari informasi sekitar aktivitas perusahaan.

4. Analisis membutuhkan informasi tambahan di luar laporan keuangan. Analisis laporan keuangan memiliki beberapa keterbatasan, yaitu sebagai berikut :

1. Data yang dicatat dan dilaporkan oleh laporan keuangan mendasarakan pada harga perolehan (historical cost).

2. Penyusunan laporan keuangan juga didasarkan pada beberapa alternatif metode akuntansi, (misalnya metode FIFO, LIFO, dan rata-rata prsediaan).

3. Upaya perbaikan dapat dilakukan oleh pihak manajemen untuk memperbaiki laporan keuangan sehingga laporan keuangan terlihat jelas dan baik.

5. Inflasi atau deflasi akan mempengaruhi laporan keuangan, terutama yang berkaitan dengan rekening-rekening jangka panjang seperti investasi jangka panjang.

6. Rata-rata industri merupakan rata-rata perusahaan yang ada dalam industri.

Menurut Sawir, (2005: 45-46) ada dua metode analisis yang digunakan oleh setiap penganalisis laporan keuangan, yaitu :

1. Analisis Horisontal (Perbandingan Laporan Keuangan)

Adalah analisis dengan cara membandingkan neraca dan laporan laba / rugi beberapa tahun terakhir secara berurutan, sehingga dapat diperoleh gambaran selama beberapa tahun terskhir apakah telah terjadi kenaikan atau penurunan.

2. Analisis vertikal (per komponen)

Adalah analisis yang dilakukan dengan jalan menghitung proporsi po-pos dalam neraca dengan suatu jumlah tertentu dari neraca atau proporsi dari unsur-unsur tertentu laporan laba / rugi dengan jumlah tertentu dari laporan laba / rugi.

Adapun teknik-teknik analisis yang biasa digunakan dalam laporan keuangan menurut Munawir (1997: 36-37) adalah sebagai berikut :

2. Tren atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase (trend percentage analysis), adalah suatu metode atau teknik analisis untuk mengetahui tendensi dari pada keadaan keuangannya, apakh menunjukan tendensi tetap, naik atau bahkan turun.

3. Laporan keuangan prosentase per komponen atau common size statement, adalah suatu metode analisis untuk mengetahui prosentase investasi pada masing-masing aktiva terhadap total aktivanya juga untuk mengetahui strutur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisis sumber dan penggunaan modal kerja, adalah suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisis sumber dan penggunaan kas (cash flow statement analysis), adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

6. Analisis rasio, adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba / rugi secara individu atau kombinasi dari kedua laporan tesebut.

perusahaan dari periode dengan laba yang dibudgetkan untuk periode tersebut.

8. Analisis break-even, adalah suatu analisis untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisis break-even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

Metode dan teknik analisis manapun yang digunakan, kesemua itu adalah merupakan permulaan dari proses analisis yang diperlukan untuk menganalisis laporan keuangan, dan setiap metode analisis mempunyai tujuan yang sama yaitu untuk membuat agar data dapat lebih dimengerti sehingga dapat digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak yang membutuhkan.

Menurut Harahap (2002: 194) analisa laporan keuangan memiliki sifat-sifat, antara lain :

1. Fokus laporan adalah adalah laba / rugi, neraca, arus kas yang merupakan akumulasi transaksi dari kejadian historis, dan penyebab terjadinya dalam suatu perusahaan.

3. Dasar analisa adalah laporan keuangan yang memiliki sifat dan prinsip tersendiri sehingga hasil analisa sangat tergantung pada kualitas laporan.

Sedangkan kegunaan analisa laporan keuangan menurut Harahap (2002 : 195-196) dapat dikemukakan sebagai berikut :

1. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata

(explicit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implicit).

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yamg diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

2.4 Pengertian Pasar Modal

Menurut Darmadji dan M. Fakhruddin, (2001: 01) : “Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri”. Pada dasarnya, surat berharga di pasar modal dapat diklasifikasikan ke dalam dua bentuk yaitu :

1. Surat berharga yang bersifat penyertaan atau ekuitas (equity)

2. Surat berharga yang bersifat utang atau sering juga disebut sebagai surat berharga pendapatan tetap (fixed income).

Surat berharga yang bersifat ekuitas umumnya dikenal dengan saham sedangkan surat berharga fixed income dikenal dengan obligasi. Sedangkan surat berharga lainnya merupakan turunan dari kedua bentuk tersebut, misalnya saham preferen, obligasi konversi, warrant, sekuritas turunan.

2.4.1 Fungsi Pasar Modal

adalah :

1. Menyediakan sumber pembiayaaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah. 4. Menyediakan leading indicator bagi trend ekonomi negara.

5. Penyebaran kepemilikan, keterbukaan, dan profesionalisme, menciptakan iklim berusaha yang sehat.

6. Menciptakan lapangan kerja/profesi yang menarik.

7. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek.

2.4.2 Manfaat Pasar Modal

Menurut Anoraga dan Widiyanti (1995: 29), Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah, maupun lembaga penunjang (PAU-UGM, 26-27 Januari 1990), adalah sebagai berikut :

a. Manfaat pasar modal bagi Investor, sebagai berikut :

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut tercermin pada meningkatnya harga saham yang menjadi capital gain.

2. Memperoleh dividen bagi mereka yang memiliki atau memegang saham

hak suara dalam RUPS bila diadakan bagi pemegang obligasi.

4. Dapat dengan mudah mengganti instrumen investasi, misal dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi risiko.

b. Manfaat pasar modal bagi Emiten, sebagai berikut :

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai. 3. Tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana perusahaan.

4. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan. 5. Ketergantungan emiten terhadap bank menjadi kecil.

6. Cash Flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

7. Emisi saham cocok untuk membiayai perusahaan yang berisiko tinggi. 8. Tidak ada beban finansial yang tetap.

9. Jangka waktu penggunaan dana tidak terbatas.

10.Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu. 11.Profesionalisme dalam manajemen meningkat.

c. Manfaat pasar modal bagi pemerintah, sebagai berikut : 1. Mendorong laju pembangunan.

2. Mendorong investasi. 3. Penciptaan lapangan kerja.

5. Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara). d. Sedangkan manfaat pasar modal bagi Lembaga Penunjang, sebagai berikut :

Berkembangnya pasar modal juga akan mendorong perkembangan lembaga penunjang menjadi lebih profesional dalam memberikan pelayanan sesuai dengan bidang masing-masing. Keberhasilan pasar modal tidak terlepas dari peran lembaga penunjang. Adapun yang termasuk lembaga penunjang tersebut antara lain adalah :

1. BAPEPAM

Lembaga ini merupakan lembaga yang dibentuk oleh pemerintah untuk mengawasi pasar modal indonesia. BAPEPAM merupakan singkatan dari Badan Pengawas Pasar Modal, setelah sebelumnya merupakan singkatan dari Badan Pelaksana Pasar Modal. Perubahan ini terjadi pada akhir tahun 1990.

2. Bursa Efek

Merupakan lembaga yang menyelenggarakan kegiatan perdagangan sekuritas. Di indonesia terdapat dua bursa efek yaitu Bursa Efek Jakarta dan Bursa Efek Surabaya yang akhirnya menjadi BEI. Masing-masing mempunyai persyaratan tersendiri agar suatu sekuritas bisa didaftarkan di bursa tersebut. Di bursa itulah bertemu pembeli dan penjual sekuritas. 3. Akuntan Publik

perusahaan yang akan menerbitkan atau yang telah terdaftar di bursa. 4. Underwriter

Perusahaan yang akan menerbitkan sekuritas di bursa (perusahaan tersebut disebut sebagai emiten) tentu ingin agar sekuritas yang dijualnya laku semua, sehingga dana yang diperlukan bisa diperoleh. Untuk menjamin agar penerbitan (emisi) sekuritas yang pertama kali tersebut dikatakan (dilakukan di pasar perdana) terjual. Kalau tidak terjual, underwriter itulah yang akan membeli sisanya. Karena underwriter menanggung risiko harus membeli sekuritas yang tidak terjual.

5. Wali Amanat

Jasa Wali Amanat diperlukan untuk penerbitan obligasi. Wali Amanat mewakili kepentingan pembeli obligasi. Pemikirannya adalah karena pembeli obligasi pada dasarnya adalah kreditor dan kredit yang diberikan tidak dijamin dengan agunan apapun. Untuk meminimumkan agar kredit tersebut tidak macet-macet berarti bahwa obligasi yang di beli tidak dilunasi oleh perusahaan yang menerbitkan, maka ada pihak yang mewakili para pembeli obligasi dalam melakukan semacam penilaian terhadap perusahaan yang akan menerbitkan obligasi. Wali Amanat inilah yang melakukan penilaian terhadap “keamanan” obligasi yang di beli oleh para pemodal.

6. Notaris

keputusan-keputusan RUPS. Bagaimanapun juga keputusan-keputusan untuk menjual sekuritas ke pasar modal (istilah yang sering dipergunakan adalah “go public“) merupakan peristiwa yang penting dan karenanya perlu memperoleh persetujuan dari para pemegang saham.

7. Konsultan Hukum

Konsultan hukum diperlukan jasanya agar jangan sampai perusahaan yang menerbitkan sekuritas di pasar modal ternyata terlibat persengketaan hukum dengan pihak lain. Juga keabsahan dokumen-dokumen perusahaan perlu di periksa oleh konsultan hukum tersebut.

8. Lembaga Clearing

Perdagangan sekuritas tidak mungkin dilakukan dengan melakukan perpindahan fisik sekuritas-sekuritasnya yang di perdagangkan. Sekuritas-sekuritas akan disimpan oleh suatu lembaga dan lembaga tersebut bertugas untuk mengatur “arus” sekuritas tersebut.

2.4.3 Instrumen Pasar Modal

Menurut Anoraga (2001: 54) yang dimaksud dengan instrumen pasar modal adalah semua surat-surat berharga (securities) yang diperdagangkan di bursa. Instrumen pasar modal ini umumnya bersifat jangka panjang.

Pada dasarnya efek dapat berupa :

a. Saham merupakan tanda penyertaan modal pada perseroan terbatas.

b. Saham preferen yaitu saham yang memberikan prioritas tertentu kepada

pemegangnya atas hal pembagian dividen.

pemberi pinjaman (investor) dengan yang diberi pinjaman (emiten).

d. Bukti right merupakan salah satu dari opsi yang memberikan hak kepada para pemegang saham untuk membeli saham baru yang dikeluarkan oleh emiten pada proporsi harga tertentu.

e. Opsi yaitu selembar kertas berharga yang memungkinkan investor untuk membeli atau menjual suatu saham dengan harga tertentu pada waktu tertentu atau mungkin sebelumnya.

f. Warrant merupakan opsi jangka panjang yang memberikan hak kepada pemegangnya untuk membeli saham atas nama dengan harga tertentu.

g. Obligasi konversi merupakan obligasi yang memberikan hak kepada pemegang saham untuk mengkorvesikan atau menukar dengan saham setelah membayar suatu jumlah tertentu. Misalnya setiap obligasi bisa dikonversi menjadi 2 saham biasa setelah tanggal tertentu dengan harga konversi yang telah ditetapkan sebelumnya.

2.5 Analisis Rasio Keuangan

2.5.1. Pengertian Analisis Rasio Keuangan

Perencanaan adalah kunci kesuksesan bagi manajer keuangan. Rencana keuangan mungkin mempunyai bermacam-macam bentuk, tetapi suatu rencana yang baik harus dihubungkan dengan kekuatan dan kelemahan perusahaan. Oleh karena itu rencana tersebut harus dimulai dari analisis keuangan pada perusahaan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah

penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio perbandingan yang digunakan secara standart (Munawir, 1997: 64).

Rasio keuangan merupakan alat utama dalam analisis keuangan, karena analisis ini dapat digunakan untuk menjawab berbagai pertanyaan tentang keadaan keuangan perusahaan (Muslich, 2003: 44).Rasio keuangan dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan laba / rugi saja, atau pada neraca dan laba / rugi. Setiap analisis keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu (Husnan, 1998: 560).

Analisis rasio keuangan, menghubungkan unsur-unsur neraca dan perhitungan laba / rugi satu dengan yang lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini, analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan investor dan memberikan pandangan ke dalam tentang bagaimana kira-kira dana dapat diperoleh (Sawir, 2005: 6).

Penganalisis keuangan dalam mengadakan analisis keuangan pada dasarnya dapat dilakukan dengan cara perbandingan, menurut Munawir (2002: 83), yaitu :

1. Analisis Time Series

Adalah analisa rasio keuangan dengan membandingkan antar informasi atau data untuk satu periode, kemudian hasilnya dibandingkan dengan rasio pembanding antara lain rasio pada perusahaan sejenis atau rasio rata-rata industri.

2.5.2 Keunggulan Dan Keterbatasan Analisa Rasio Keuangan

Analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya. Keunggulan tersebut seperti diuraikan oleh Harahap (2002: 298), yaitu :

1. Rasio merupakan angka-angka dan ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

5. Menstandarisir ukuran perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Adapun keterbatasan analisis rasio menurut Harahap (2002: 298-299), antara lain :

1. Kesulitan dalam memilih rasio yang tepat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan analisis seperti :

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgment yang dapat dinilai bias atau subyektif.

b. Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda. 3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio.

4. Jika data yang tersedia tidak sinkron maka akan kesulitan dalam menghitung rasio.

5. Jika dua atau lebih perusahaan dibandingkan teknik dan metode yang digunakan berbeda maka perbandingan dapat menimbulkan kesalahan.

Pada dasarnya macam atau jumlah angka-angka rasio itu banyak sekali karena rasio dapat dibuat menurut kebutuhan penganalisis. Apabila dilihat dari sumbernya dimana rasio itu dibuat, maka rasio-rasio dapat digolonkan menjadi enam jenis menurut (Copeland dan Weston, 1999: 225), yaitu :

1. Rasio Likuiditas, adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya bila jatuh tempo.

2. Rasio Leverage, adalah rasio yang mengukur hingga sejauh mana perusahaan dibiayai oleh hutang.

3. Rasio Aktivitas, adalah rasio yang mengukur seberapa efektif perusahaan menggunakan sumber dayanya.

4. Rasio Profitabilitas, adalah rasio yang mengukur aktivitas manajemen yang diyunjukkan oleh laba yang dihasilkan oleh penjualan dan investasi perusahaan.

5. Rasio Pertumbuhan, adalah rasio yang mengukur kemampuan perusahaan memepertahankan posisi ekonominya di dalam pertumbuhan ekonomi dan industri.

6. Rasio Penilaian, adalah rasio uang mengukur kemampuan manajemen dalam menciptakan nilai pasar yang malampui pengeluaran biaya investasi.

1. Rasio-rasio neraca (balance sheet ratios), yaitu rasio-rasio yang disusun dari data yang bersumber atau yang berasal dari neraca. 2. Rasio-rasio laporan laba / rugi (income statement ratios), yaitu rasio

yang disusun dari data yang berasal dari laporan laba / rugi.

3. Rasio-rasio antar laporan (intern statement ratios), yaitu rasio-rasio yamg disusun dari data yang berasal dari neraca dan data yang berasal dari laporan laba / rugi.

2.6 Kinerja Perusahaan

Kinerja suatu perusahaan dapat dilihat melalui analisis laporan keuangannya. Analisis laporan keuangan adalah suatu perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini dan

kemungkinannya di masa depan. Rasio-rasio tersebut digunakan untuk menilai kinerja perusahaan yang dilihat dari kondisi keuangan perusahaan tersebut antara lain: rasio profitabilitas, rasio likuiditas, rasio aktivitas, dan rasio leverage.

1. Rasio Profitabilitas (X1)

Mengukur tingkat pengembalian atau hasil penjualan atau investasi yang ditanamkan. Menurut Satria (1994: 51) rasio profitabilitas dapat dihitung dengan :

Pengukuran ini menggunakan skala rasio

2. Rasio Likuiditas (X2)

Likuiditas adalah kemampauan suatu perusahaan dalam memenuhi kewajiban yang harus segera dipenuhi. Jumlah aktiva lancar yang dimiliki oleh perusahaan pada suatu saat tertentu merupakan kekuatan membayar suatu perusahaan atas kewajiban yang harus segera dipenuhi. Perusahaan yang mempunyai kekuatan membayar yang besar sehingga memenuhi kewajiban yang harus segera dipenuhi dikatakan bahwa perusahaan tersebut dalam keadaan likuid. Sebaliknya perusahaan yang tidak mempunyai kekuatan utuk membayar dikatakan ada pada kondisi tidak likuid.

Mengukur kemampuan perusahaan untuk memenuhi kebutuhan jangka pendek.Menurut Satria (1994: 51) rasio likuiditas dapat dihitung dengan :

Lancar

Pengukuran ini menggunakan skala rasio 3. Rasio Aktivitas (X3)

Aktiva

Pengukuran ini menggunakan skala rasio 4. Rasio Leverage (X4)

Leverage merupakan rasio yang memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Leverage keuangan adalah penggunaan utang,apabila hasil pengembalian atas aktiva yang ditunjukkan oleh besarnya rentabilitas ekonomis lebih besar daripada biaya utang maka leverage itu menguntungkan dan hasil pengembalian atas modal (rentabilitas modal sendiri) ini juga akan meningkat (Sawir, 2005: 13).

Menurut Fakhruddin dan Hadianto (2001: 59),Rasio Leverage atau rasio utang adalah rasio yang digunakan untuk mengukur seberapa jauh aktiva perusahaan dibiayai utang atau oleh pihak luar. Rasio ini menunjukkan sejauh mana perusahaan dibiayai atau difinansir oleh pihak luar atau dengan kata lain finansial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasi perusahaan. Menurut Satria (1994: 51) rasio leverage dapat dihitung dengan menggunakan:

Aktiva

perusahaan menggunakan hutang. Beberapa analisis menggunakan istilah

kewajiban keuangannya. Beberapa rasio yang mungkin dipergunakan

diantaranya adalah :

1. Rasio Hutang

Rasio hutang dihitung berdasarkan atas hutang jangka panjang

(termasuk kewajiban membayar sewa guna atau leasing), dan total

hutang. Rasionya dinyatakan sebagai berikut :

Rasio hutang =

2. Debt to Equity Ratio

Rasio ini menunjukan perbandingan antara hutang dengan modal

sendiri. Dinyatakan dalam rasio ini :

Debt to Equity Ratio =

ditambah dengan penyusutan) mampu membayar bunga hutang.

Dinyatakan dalam rumus :

Time Interest Earned =

bunga penyusu i

Labaoperas(+ tan)

4. Debt Service Coverage

Kewajiban finansial yang timbul karena menggunakan hutang tidak

kewajiban dalam bentuk pembayaran angsuran pokok pinjaman.

Debt Service Coverage di rumuskan :

DSC =

Fluktuasi bisnis perusahaan berdampak besar terhadap pemilik

equitas bila sebagian modal perusahaan diungkit (are leveraged) oleh hutang.

Oleh karena itu leverage keuangan meningkatkan resiko pemilik modal.

(Beard dan Dess, 1979 didalam Martono, 2002) mengembangkan suatu

pendekatan lain dalam mengukur pendekatan lain dalam mengukur rasio

leverage keuangan. Perusahaan memasukan unsur leverage keuangan

industri (RLt) sebagai penimbang dari rasio leverage keuangan tradisional.

Selanjutnya rasio leverage keuangan tersebut dinamakan leverage keuangan

industri dijadikan sebagai penimbang rasio leverage keuangan tradisional.

Konsep analisis rasio tertimbang ini sekaligus mencerminkan

bagaimana perusahaan melakukan benchmarking terhadap rasio-rasio

keuangan perusahaan. Wright et al (1996) didalam Martono, 2002)

mengemukakan bahwa competitive benchmarking merupakan proses

perbandingan kinerja perusahaan dengan pesaing utama atau industri.

Interprestasi rasio leverage keuangan tertimbang (RLT) pada dasarnya sama

dengan rasio leverage keuangan perusahaan (RLP), perbedaannya adalah

bahwa rasio leverage keuangan tertimbang (RLT) telah memasukan unsur

benchmarking. Nilai rasio leverage keuangan tertimbang (RLT) lebih dari 1

leverage keuangan tertimbang (RLT) sama dengan 1 mencerminkan bahrasio

leverage keuangan perusahaan (RLP) sama dengan rasio leverage keuangan

industri (RLI), sedangkan nilai rasio leverage keuangan tertimbang (RLT)

kurang dari 1 menunjukan bahwa rasio leverage keuangan perusahaan (RLP)

kurang dari rasio leverage keuangan industri (RLI).

Leverage keuangan tertimbang adalah perbandingan antara total

hutang per modal sendiri dari perusahaan individual dengan total hutang per

modal sendiri dari perusahaan industri secara keseluruhan. (Rachmanda,

2004).

2.6 .1.Rasio LeverageKeuangan tertimbang

Rasio leverage menyatakan sumber modal perusahaan-modal pemilik atau

kreditor luar. Istilah leverage mengacu pada kenyataan bahwa menggunakan

modal dengan bunga tertentu akan memperbesar keuntungan atau kerugian buat

modal pemegang saham biasa. Penggunaan leverage dalam pembiayaan akan

meningkatkan pula resiko bagi pemegang saham karena leverage dapat

meningkatkan variabilitas return dan dapat meningkatkan kemungkinan kesulitan

keuangan yang berakhir pada kebangkrutan. Akan tetapi penggunaan leverage

dapat pula meningkatkan hasil bagi pemegang saham karena subsidi atas beban

bunga dari hutang. Karena kekurangan dan kelebihan dalam penggunaan hutang

ini, maka perusahaan harus menyeimbangkan bentuk pembiayaan yang berasal

Semakin tinggi nilai rasionya menunjukkan alokasi yang terlalu besar

(berlebihan) pada pos ini (hutang) akan berakibat buruk bagi perusahaan karena

kesulitan untuk memenuhi kewajibannya, berarti semakin tinggi resiko kegagalan

perusahaan dalam melunasi kewajibannya. Sebaliknya, semakin rendah nilai

rasionya, menunjukkan alokasi yang terlalu sedikit pada pos hutang juga akan

menyebabkan perusahaan kehilangan kesempatan untuk mengalokasikan dana

tersebut pada pos lain yang dapat memberikan keuntungan melebihi bunga yang

harus dibayar oleh perusahaan (Helfert, 1996: 97). Rasio leverage keuangan

perusahaan (RLP) dapat diukur dengan menggunakan:

RLp =

Suatu pendekatan lain dalam mengukur rasio leverage keuangan

dikemukakan oleh Bread and Dess (1979) didalam Martono (2002). Perusahaan

memasukkan unsur leverage keuangan industri (RLI) dijadikan sebagai

penimbang dari rasio leverage keuangan tradisional. Selanjutnya rasio leverage

keuangan tersebut dinamakan rasio leverage keuangan tertimbang. Rasio leverage

keuangan tertimbang (RLT) diukur dengan rumus sebagai berikut :

RLT =

RLT tersebut mencerminkan bahwa semakin tinggi rasio leverage

keuangan tertimbang, berarti proporsi pendanaan melalui hutang yang dipakai

perusahaan individual lebih tinggi dibandingkan rasio leverage keuangan industri.

a. Perusahaan akan dihadapkan pada resiko finansial lebih tinggi dibandingkan

dengan resiko finansial yang dihadapi oleh industri;

b. Kemampuan perusahaan untuk mendapatkan laba juga meningkat lebih tinggi

daripada industri.

Hal ini mengarah adanya hubungan yang positif antara rasio leverage

keuangan tertimbang terhadap ROE perusahaan.

2.6.2 Rasio Profitabilitas Industri

Menurut Beard dan Dess (1979) konsep profitabilitas industri mengacu

pada dua perspektif ,yaitu dilihat dari kepentingan manajemen dan

kepentingan pemilik modal. ROA dan ROE digunakan untuk kepentingan

manajemen dalam mengukur profitabilitas. Kemudian Beard dan Dess (1979)

memperluas ruang lingkup dari ROA dan ROE perusahaan ke ROA dan ROE

industri. Hal ini dengan asumsi bahwa seluruh perusahaan dalam industri

dianggap sebagai suatu perusahaan induk yang memiliki banyak anak

perusahaan.

variabel bebas, bukan sebagai variabel terikat. Argumentasi mereka dapat

dijelaskan melalui interpretasi ROA dan ROE industri. Keunikan dari

Interpretasi rasio profitabilitas industri yang diukur dari ROA dan ROE

industri adalah rasio ini mencerminkan daya tarik bisnis (businiess

attractiviness). Semakin tinggi rasio ini akan cenderung menarik pendatang

rasio ini semakin tidak menarik bagi pendatang baru dalam industri akan

menyebabkan persaingan semakin tajam sehingga semakin berat bagi suatu

perusahaan untuk mempertahankan tingkat profitabilitasnya. Dengan artian

adanya pengaruh yang positif antara profitabilitas industri dengan ROE

perusahaan.

2.7.1 Pengaruh ROE Industri Terhadap ROE perusahaan

Dalam penelitian Martono (2002), pengukuran pengaruh profitabilitas

(ROE) industry terhadap ROE perusahaan menunjukkan pengaruh yang positif

dan signifikan. Pengaruh positif menunjukkan bahwa profitabilitas industry

memiliki pola searah dengan profitabilitas perusahaan, artinya kenaikkan

profitabilitas industry mempunyai pengaruh terhadap kenaikan profitabilitas

perusahaan akan tetapi tidak semua perusahaan mengalami hal tersebut.Hasil ini

sesuai dengan studi Beard dan Dess (1979) didalam Martono (2002) bahwa ROE

industri berpengaruh positif terhadap ROE Perusahaan. Berpengaruh positif disini

yaitu mengarah pada laba yang diterima oleh industri meningkat maka laba yang

dihasilkan oleh perusahaan juga mengalami peningkatan, hal itu dikarenakan

bahwasannya investor menanamkan modalnya tidak melihat dari profitabilitas

pada perusahaanya, melainkan melihat pada profitabilitas industrinya. Padahal

tidak semua perusahaan mengalami kenaikan apabila indutri mengalami kenaikan.

Dari hasil yang didapatkan dari teori-teori diatas maka peneliti dapat

mengambil suatu kesimpulan yaitu bila pengaruh antara profitabilitas industry

berpengaruh secara positif dan signifikan terhadap ROE Perusahaan menandakan

naik juga karena perhitungan profitabilitas industry didapatkan dari profitabilitas

yang didapatkan perusahaan juga sehingga bila tingkat profitabilitas perusahaan

naik maka tingkat profitabilitas industry juga akan naik,

.

2.7.2 Pengaruh Leverage Terhadap ROE Perusahaan

Secara teori pengaruh leverage keuangan terhadap ROA perusahaan dapat

bersifat negatif atau positif, teori yang menyatakan tersebut didasarkan pada

argumentasi bahwa penggunaan hutang akan mengurangi laba yang terkena pajak,

sehingga dipandang lebih menguntungkan perusahaan karena terdapat

penghematan pajak. Argumentasi tersebut mengacu pada teori Miller dan

Modigliani dengan mempertimbangkan pajak perusahaan. Gapensky and Dave,

(1999: 427).

Rasio leverage menyatakan sumber modal perusahaan-modal pemilik atau

kreditor luar. Istilah leverage mengacu pada kenyataan bahwa menggunakan

modal dengan bunga tertentu akan memperbesar keuntungan atau kerugian buat

modal pemegang saham biasa. Penggunaan leverage dalam pembiayaan akan

meningkatkan pula resiko bagi pemegang saham karena leverage dapat

meningkatkan variabilitas return dan dapat meningkatkan kemungkinan kesulitan

keuangan yang berakhir pada kebangkrutan. Akan tetapi penggunaan leverage

dapat pula meningkatkan hasil bagi pemegang saham karena subsidi atas beban

bunga dari hutang. Karena kekurangan dan kelebihan dalam penggunaan hutang

ini, maka perusahaan harus menyeimbangkan bentuk pembiayaan yang berasal

Semakin tinggi nilai dari leverage keuangan akan berpengaruh terhadap

ROE namun secara bersamaan juga terdapat resiko bawaan yang cukup tinggi

pula pada perubahaan keuntungan. Laba bersih akan menaikkan laba ditahan dan

rugi bersih akan menurunkan laba ditahan. Sementara itu, baik deviden tunai

maupun dividen saham akan menurunkan laba ditahan. Didalam penggunaan

hutang pada industri atau perusahaan, apabila laba bersih yang dihasilkan oleh

perusahaan atau industri mengalami kenaikan maka maka laba ditahan juga akan

mengalami kenaikan.

Hal ini dikarenakan adanya keuntungan yang diperoleh suatu perusahaan

atau industri meningkat, maka sebagian besar laba perusahaan atau industri,

dipergunakan untuk membayar kewajiban juga mengalami peningkatan yang

mana sumber modal tersebut dipergunakan oleh perusahaan untuk membiayai

aktivitas oprasionalnya guna untuk memperoleh laba yang maksimal.

Dari hasil yang didapatkan dari fenomena teori-teori diatas maka peneliti

dapat mengambil suatu kesimpulan yaitu bila leverage keuangan berpengaruh

positif signifikan terhadap ROE perusahaan menunjukkan dengan semakin

tingginya tingkat hutang perusahaan maka tingkat profitabilitas perusahaan juga

akan naik, hal ini disebabkan karena perusahaan perusahaan dapat menggunakan

hutang yang besar dengan efektif untuk menjalankan kegiatan operasional dan

bisa menghasilkan laba yang tinggi.

2.9. Hipotesis

Melihat perkembangan perusahaan tambang sekarang ini, dapat

dirumuskan hipotesisnya adalah sebagai berikut:

1. Di duga bahwa Profitabilitas (ROE) Industri berpengaruh positif terhadap

ROE pada perusahaan rokok yang go public di Bursa Efek Indonesia.

2. Di duga bahwa Leverage Keuangan Tertimbang berpengaruh positif terhadap

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah pernyataan tentang

definisi dan pengukuran variabel-variabel penelitian secara operasional

berdasarkan teori yang ada dan pengalaman empiris. Dalam penelitian ini definisi

operasional terdiri dari:

1. Variabel Terikat (Y)

a. Return On Equity (ROE)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memanfaatkan modal sendiri yang digunakan untuk menghasilkan

keuntungan. Satuan pengukuran yang digunakan adalah prosentase dan

termasuk dalam skala rasio yang dapat dirumuskan sebagai berikut :

Return on Equity =

ri ModalSendi

hpajak Labasetela

2. Variabel Bebas (X)

a. Profitabilitas Industri (X1)

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungan dengan penjualan total aktiva maupun modal sendiri. Ukuran

yang banyak digunakan adalah Return On Asset (ROA) dan Return On

Equity (ROE).

• ROE Industri adalah laba setelah pajak per total equty dari

digunakan adalah prosentase dan termasuk dalam skala rasio yang

b. Leverage Keuangan Tertimbang (X2)

Leverage Keuangan Tertimbang adalah perbandingan antara total hutang

per modal sendiri dari perusahaan individual dengan total hutang per

modal sendiri dari perusahaan industri secara keseluruhan. Satuan

pengukurannya dinyatakan dalam kali dan termasuk dalam skala rasio

yang dirumuskan sebagai berikut :

Leverage Keuangan Tertimbang =

I

Yang menjadi populasi dan yang dijadikan obyek dalam penelitian ini adalah

laporan keuangan perusahaan industri rokok yang meliputi neraca dan laporan

laba rugi perusahaan rokok yang go public di BEI selama 4 periode, yaitu

tahun 2005 sampai dengan tahun 2008 yang berjumlah 4 perusahaan

b. Sampel

Sampel yang dipergunakan dalam penelitian ini adalah perusahaan rokok yang

go public di BEI pada tahun 2005 – 2008. Sampel yang kurang dari 30 tidak

dapat diterima untuk analisis yang menggunakan statistic parametik. Teknik

Sampling, yaitu pemilihan sampel dimana peneliti memilih beberapa

karakteristik anggota sampel yang disesuaikan dengan maksud peneliti yang

didasarkan pada beberapa pertimbangan sebagai berikut, yaitu :

1. Memiliki data laporan keuangan terlengkap dalam kurun tahun 2005

sampai dengan tahun 2008 di Bursa Efek Indonesia.

2. Memiliki laba setiap tahun penelitian.

Dan perusahaan yang dijadikan sampel sebanyak 3 perusahaan rokok, antara

lain:

1) PT. Gudang Garam, Tbk

2) PT. Hanjaya Mandala Sampoerna, Tbk

3) PT. Bentoel International Investama, Tbk

3. Tahun yang dipergunakan adalah tahun yang mempunyai korelasi terhadap

fenomena penelitian, yaitu dalam kurun tahun 2005 sampai dengan tahun 2008

3.3.Teknik Pengumpulan Data

a. Jenis data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder yaitu

data berupa dokumentasi perusahaan yang diserahkan ke Bursa Efek

indonesia.

b. Sumber data

Sumber data yang diambil dari Bursa Efek Indonesia berupa :

Laporan keuangan dalam kurun tahun 2005 sampai dengan tahun 2008

c. Pengumpulan data