PROSEDUR PEMBERIAN KREDIT MODAL KERJA PADA PT. BANK PEMBANGUNAN DAERAH BALI

KANTOR CABANG GIANYAR

Oleh :

I PUTU YUDIAWAN NIM : 1306013046

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA DENPASAR

LEMBAR PENGESAHAN

Tugas Akhir Studi ini telah diujikan oleh tim penguji dan disetujui oleh pembimbing, serta diuji pada tanggal : 2 juni 2016

Tim Penguji : Tanda Tangan

1. Ketua : I Made Karya Utama, SE., M.Com., Ak ………..

2. Sekretaris : Dr. I Gede Ary Wirajaya, SE., M.Si., Ak ………..

Mengetahui, pembimbing

Ketua program

KATA PENGANTAR

Puji Syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena berkat rahmat-Nya, penulis dapat menyelesaikan Tugas Akhir Studi yang berjudul “Prosedur Pemberian Kredit Modal Kerja Pada PT. Bank Pembangunan Daerah Bali kantor Cabang Gianyar”.

Penulis menyadari bahwa tugas akhir studi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan Tugas Akhir Studi ini. Dalam kesempatan ini, penulis menyampaikan terima kasih kepada :

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE.,M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Drs. Komang Ardana, MM. selaku Ketua Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak I Made Karya Utama, SE., M.Com., Ak., selaku Dosen Pembimbing Tugas Akhir Studi yang telah meluangkan waktu untuk memberikan bimbingan dan pengarahan sampai dengan selesainya Tugas Akhir Studi ini.

6. Bapak dan Ibu Dosen yang mengajar dan membimbing penulis selama mengikuti perkuliahan pada Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Udayana.

7. Ibu I Gusti Ayu Citrawati, SE., selaku Kepala PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianyar yang telah memberikan penulis melaksanakan Praktik Kerja Lapangan (PKL).

8. Seluruh staff karyawan PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianyar yang telah mendampingi serta memberikan pengarahan pada saat kegiatan Praktik Kerja Lapangan berlangsung.

9. Keluarga tercinta dan teman - teman yang telah memberikan doa dan dukungan untuk penulis dalam menyelesaikan Tugas Akhir Studi.

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir Studi ini, masih banyak terdapat kesalahan dan kekurangan yang disebabkan karena keterbatasan kemampuan serta pengalaman penulis. Namun demikian Tugas Akhir Studi ini diharapkan dapat memberikan manfaat bagi yang berkepentingan.

Denpasar, Mei 2016

Judul : Prosedur Pemberian Kredit Modal Kerja pada PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianyar.

Nama : I Putu Yudiawan NIM : 1306013046

ABSTRAK

PT. Bank Pembangunan Daerah Bali adalah salah satu lembaga keuangan milik pemerintah yang memberikan pelayanan kepada masyarakat dalam bentuk penyaluran kredit dan memberikan jasa – jasa lainnya dibidang keuangan. Namun dalam realisasinya, penyaluran kredit oleh bank belum tentu berjalan dengan lancar karena tidak semua nasabah dapat mengembalikan kredit sesuai dengan perjanjian. Penelitian ini ditujukan untuk mengetahui secara langsung mengenai prosedur pemberian kredit modal kerja pada PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianyar.

Dalam penelitian yang dilakukan, jenis data yang digunakan adalah data kualitatif dan data kuantitatif. Sumber data yang digunakan adalah data primer dan data sekunder. Semua data tersebut dikumpulkan dengan menggunakan metode wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis deskriptif komparatif. Berdasarkan penelitian tersebut, dapat disimpulkan bahwa prosedur pemberian kredit modal kerja pada PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianyar terdiri dari tahapan permohonan kredit, analisa kredit, persetujuan, perjanjian, dan pencairan kredit.

DAFTAR ISI

Halaman

JUDUL ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan ………... 4

1.3 Kegunaan Penelitian ……...………... 4

1.4 Sistematika Penyajian ... 5

BAB II KAJIAN PUSTAJKA 2.1 Landasan Teori ………... 7

2.1 Pembahasan Hasil Penelitian Sebelumnya ... 19

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ... 21

3.2 Obyek Penelitian …... 21

3.3 Identifikasi Variabel ... 21

3.4 Definisi Operasional Variabel ... 21

3.5 Jenis dan Sumber Data ... 22

3.6 Metode Pengumpulan Data ... 23

BAB IV PEMBAHASAN HASIL PENELITIAN

4.1 Gambaran Umum PT. Bank Pembangunan Daerah Bali

Kantor Cabang Gianyar ... 24 4.2 Pembahasan Hasil Penelitian ... 43

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 52 5.2 Saran ... 53

DAFTAR TABEL

No. Tabel Halaman

DAFTAR GAMBAR

No. Gambar Halaman

2.1 Struktur Organisasi PT. Bank Pembangunan Daerah Bali

DAFTAR LAMPIRAN

No Lampiran

1 Surat Permohonan Kredit

2 Laporan Hasil Kunjungan

3 Surat Persetujuan Permohonan Kredit

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Dewasa ini, masyarakat perlu melakukan usaha untuk memenuhi kebutuhan hidup dan meningkatkan kesejahteraannya. Tetapi tidak semua masyarakat terutama masyarakat lapisan menengah ke bawah memiliki modal yang cukup untuk membuka atau mengembangkan usaha dan produktifitasnya, sehingga dalam hal ini mereka membutuhkan bantuan berupa pinjaman atau kredit yang bisa mereka cari disuatu lembaga perbankan.

Kredit dibutuhkan oleh masyarakat baik oleh perorangan maupun badan usaha untuk memenuhi kebutuhan konsumsinya ataupun untuk meningkatkan kegiatan produksinya. Kegiatan yang menyangkut produktif misalnya masyarakat meminjam kredit di bank untuk memperluas kegiatan usahanya, sedangkan kebutuhan yang bersifat konsumtif misalnya masyarakat meminjam kredit untuk membeli rumah atau kebutuhan yang bersifat konsumsi.

2

Dalam praktek, banyak faktor yang dapat menyebabkan kesulitan debitur melaksanakan kewajiban kepada bank ataupun bank kesulitan menagih kreditnya kepada para debitur, seperti menurunya pendapatan usaha debitur, timbul kerugian usaha debitur, atau larinya debitur. Dengan adanya unsur resiko dan ketidakpastian ini menyebabkan diperlukan suatu pengamanan kredit.

Tujuan pengamanan ini adalah menghilangkan resiko atau setidak-tidaknya memperkecil resiko yang mungkin timbul. Untuk meyakinkan kesesuaian praktek perkreditan dengan kebijakan perkreditan bank, diperlukan suatu prosedur pemberian kredit yang baik. Dengan adanya prosedur pemberian kredit yang baik diharapkan terjadinya praktek- praktek perkreditan yang tidak sehat dapat dihindari.

Prosedur dalam perkreditan dimulai dari adanya pengajuan permohonan kredit, proses analisis kredit, proses pencairan kredit, sampai dengan proses umpan balik pelaksanaan kredit. Konsep prosedur pemberian kredit ini mengikuti alur proses kredit itu sendiri, maka harus didukung dengan Prinsip kehati-hatian dalam penyaluran kredit kepada masyarakat dan diharapkan tidak menimbulkan kredit bermasalah dikemudian hari dengan baik.

3

atau bagi debitur yang ingin mengembangkan usahanya untuk membeli bahan baku, biaya proses produksi dan pemasaran produk.

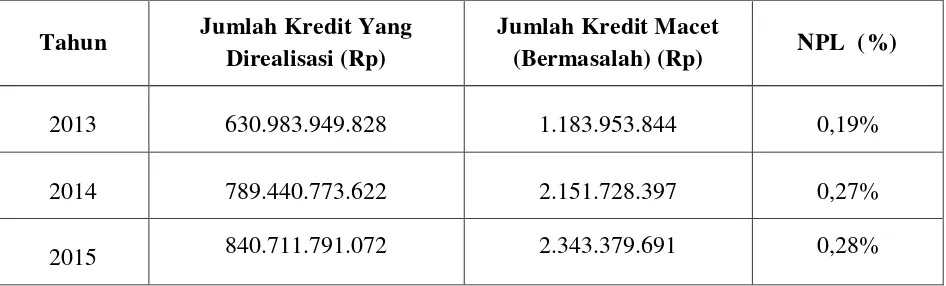

[image:13.612.74.547.267.410.2]Di bawah ini disajikan tabel jumlah kredit modal kerja yang bermasalah : Tabel 1.1

Jumlah Kredit Modal Kerja Yang Bermasalah PT.Bank Pembangunan Daerah Bali Kantor Cabang Gianyar

Tahun 2013-2015

Sumber : PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianyar, 2016.

Dari table 1.1 di atas dapat dijelaskan bahwa setiap tahun kredit bermasalah pada Bank Pembangunan Daerah Bali Kantor Cabang Gianyar mengalami peningkatan yang menyebabkan kerugian bagi perusahaan. Besarnya NPL pada table di atas masih berada di bawah batas maksimal NPL yang ditetapkan oleh Bank Indonesia yaitu sebesar 5%. Apabila persentase kredit bermasalah suatu bank lebih besar dibandingkan dengan NPL yang sudah ditetapkan oleh Bank Indonesia, maka hal itu akan mengakibatkan tersendatnya kegiatan perkreditan suatu bank. Besarnya NPL kredit modal kerja PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianyar ini masih dibawah 5% maka penyaluran kredit masih dikatakan baik. Namun demikian, pihak bank perlu melakukan berbagai upaya lagi untuk meminimalkan NPL sekecil mungkin sehingga mendekati atau mencapai 0%,karena semakin rendah NPL maka semakin baik tingkat penilaian

Tahun Jumlah Kredit Yang Direalisasi (Rp)

Jumlah Kredit Macet

(Bermasalah) (Rp) NPL (%)

2013 630.983.949.828 1.183.953.844 0,19%

2014 789.440.773.622 2.151.728.397 0,27%

4

kesehatan bank. Ini membuktikan bahwa kurang berhati-hatinya perusahaan dalam pemberikan kredit sehingga dapat menimbulkan kredit macet yang tiap tahunnya selalu meningkat.

Dilihat dari tabel 1.1 diatas, kredit bermasalah semangkin meningkat dari tahun 2013-2015, maka dalam penyusunan Tugas Akhir Setudi ini mengangkat masalah dan ingin mengetahui bagaimana prosedur pemberian kredit modal kerja pada PT. bank pembangunan daerah bali kantor cabang gianyar melalui suatu pengamatan dengan judul “Prosedur Pemberian Kredit Modal Kerja PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianya”.

1.2. Tujaan Penelitian

Berdasarkan latar belakang diatas, maka tujuan dari penelitian ini adalah untuk mengetahui prosedur pemberian kredit modal kerja pada PT. Bank Pembangunan Daerah Bali Kantor Cabang Gianyar.

1.3. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan bagi pihak–pihak yang berkepentingan yaitu :

a) Bagi Peneliti

a) Menambah pengetahuan peneliti dalam bidang perbankan khususnya tentang masalah-masalah yang berkaitan dengan analisis kredit untuk menghindari terjadinya potensi kredit bermasalah.

5 b) Bagi Perusahaan

Hasil dari penelitian diharapkan dapat dijadikan sebagai bahan masukan untuk menentukan kebijakan dalam perusahaan agar pelaksanaan kegiatan perusahaan dapat lebih efektif dan efisisen.

1.4. Sistematika Penulisan

Sistematika penyajian pada Tugas Akhir Studi ini dapat memberikan gambaran secara garis besar mengenai isi dan susunan penelitian. Penjabaran sistematika penulisan dari masing – masing bab adalah sebagai berikut :

BAB I : Pendahuluan

Dalam bab ini akan diuraikan tentang apa yang menjadi pokok permasalahan secara umum yang meliputi latar belakang masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : Kajian Pustaka

Dalam bab ini akan dibahas mengenai landasan teori dan penelitian Sebelumnya yang berkaitan erat dengan rumusan masalah sebagai petunjuk untuk mencari jalan terbaik dari permasalahan yang ada.

BAB III : Metode Penelitian

6 BAB IV : Pembahasan Hasil Penelitian

Bab ini menguraikan tentang gambaran umum perusahaan yang merupakan obyek penelitian dan pembahasan masalah yang dihadapi oleh perusahaan sebagai dasar untuk menarik Simpulan dan memberikan saran yang diperlukan. BAB V : Simpulan dan Saran

7 BAB II

KAJIAN PUSTAKA

2.1. Landasan Teori 2.1.1 Pengertian Prosedur

pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang (Mulyadi, 2010:5). Prosedur adalah suatu urutan pekerjaan klerikal (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi. Dari berbagai definisi tersebut, dapat disimpulkan bahwa Prosedur merupakan urutan dari pekerjaan klerikal, yang dibuat atas semua transaksi perusahaan yang terjadi berulang-ulang.

2.1.2. Definisi Bank

Menurut Kasmir (2010:11) Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Menurut Santoso (2009:2), wujud dari fungsi bank sebagai perantara menghimpun dana dan menyalurkan dana kepada masyarakat tercermin melalui produk jasa yang dihasilkan, yaitu :

a) Menerima titipan pengiriman uang bank dalam maupun luar negeri. b) Menghimpun dana melalui giro, tabungan, dan deposito.

8 d) Menyalurkan dana melalui pemberian kredit.

e) Menjembatani kesenjangan waktu, terutama dalam transaksi valuta asing dan lalu lintas devisa.

Dari sini dapat disimpulkan bahwa manfaat dari jasa perbankan sebagai perantara menghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat antara lain :

a) Untuk menunjang prosedur transaksi harian bisnis sehingga dapat memudahkan proses penerimaan dan pengeluaran pembayaran transaksi.

b) Sebagai tempat investasi dengan harapan dapat memperoleh hasil bunga dari investasi tersebut.

c) Untuk tujuan keamanan penyimpanan uang.

d) Membantu pengusaha mikro yang sedang membutuhkan modal untuk memperluas usahanya.

2.1.3 Definisi Pemberian Kredit

9 2.1.4 Unsur – Unsur Kredit

Ada beberapa unsur yang terkandung dalam setiap pemberian fasilitas kredit. Menurut Kasmir (2010:74) bahwa unsur-unsur yang terkandung dalam pemberian fasilitas kredit meliputi:

a. Kepercayaan

Kepercayaan yaitu suatu keyakinan bagi kreditur bahwa kredit yang di berikan ( baik berupa uang, jasa atau barang ) akan benar-benar diterimanya kembali dimasa yang akan datang sesuai jangka waktu kredit.

b. Kesepakatan

Disamping unsur kepercaya didalam kredit juga mengandung unsur kesepakatan antara kreditur dengan debitur. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing.

c. Jangka waktu

10 d. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macetnya pemberian suatu kredit. Semakin panjang suatu jangka kredit, maka semakin besar resikonya.

e. Balas jasa

Balas jasa bagi bank merupakan keuntungan atau pendapatan atas pemberian suatu kredit, balas jasa kita kenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bagi bank.

2.1.5 Tujuan dan Fungsi Kredit a) Tujuan Kredit

Pemberian kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank. Adapun tujuan utama pemberian kredit menurut Kasmir (2010:95), adalah sebagai berikut:

a) Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan pada nasabah.

b) Membantu usaha nasabah

11 c) Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang diberikan oleh pihak bank, maka semakin meningkatkan jumlah kegiatan ekonomi yang akan terjadi. Mengingat semakin banyak kredit berarti adanya peningkatan pembangunan berbagai sektor.

b) Fungsi Kredit

Organisasi bank dalam kehidupan perekonomian yang modern, banyak memegang peranan yang sangat penting sehingga bank selalu di ikut sertakan dalam menentukan kebijakan di bidang moneter. Hal ini menyebabkan, bank mempunyai pengaruh yang sangat luas dalam bidang kehidupan khususnya di bidang ekonomi. Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut:

1. Kredit pada hakekatnya dapat meningkatkan daya guna uang. 2. Kredit dapat meningkatkan peredaran dan lalulintas uang. 3. Kredit dapat pula meningkatkan daya guna peredaran barang. 4. Kredit sebagai salah satu alat stabilitas ekonomi.

5. Kredit dapat meningkatkan kegairahan berusaha. 6. Kredit dapat meningkatkan pemerataan pendapatan. 7. Kredit sebagai alat meningkatkan hubungan internasional. 2.1.6 Jenis – Jenis Kredit

12

untuk mencapai tujuan tertentu mengingat setiap jenis usaha memiliki berbagai karateristik tertentu.menurut kasmir (2010: 76) ada beberapa jenis kredit yaitu :

1. Dilihat dari segi kegunaan

a) Kredit investasi merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi.

b) Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Dilihat dari segi tujuan kredit

a) Kredit produktif merupakan kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. b) Kredit konsumtif merupakan kredit yang digunakan untuk dikonsumsi secara

pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. c) Kredit perdagangan merupakan kredit yang diberikan kepada pedagang dan

digunakan untuk membeli aktivitas perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada suplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar.

3. Dilihat dari segi jangka waktu

13

b) Kredit jangka menengah merupakan kredit yang memiliki jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

c) Kredit jangka panjang merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun. biasanya kredit ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan

a) Kredit dengan jaminan merupakan kredit yang diberikan dengan suatu jaminan. jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang, artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan si calon debitur.

b) Kredit tanpa jaminan merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau nama baik si calon debitur selama berhubungan dengan bank atau pihak lain.

5. Dilihat dari segi sektor usaha

a) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian. Sektor utama pertanian dapat berupa jangka pendek atau jangka panjang. b) Kredit peternakan, merupakan kredit yang diberikan untuk sektor peternakan baik

14

c) Kredit industri, merupakan kredit yang diberikan untuk membiayai industri, baik industri kecil, industri menengah atau industri besar.

d) Kredit pertambangan, merupakan kredit yang diberikan kepada usaha tambang. Jenis usaha tambang yang dibiayai biasanya dalam jangka panjang, seperti tambang emas, minyak atau timah.

e) Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f) Kredit profesi, merupakan kredit yang diberikan kepada para kalangan profesional seperti, dosen, dokter atau pengacara.

g) Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang.

2.1.7 Kredit Bermasalah

Kredit bermasalah atau problem loan dapat diartikan sebagai pinjaman yang mengalami kesulitas pelunasan akibat adanya faktor kesengajaan atau karena faktor eksternal di luar kemampuan kendali debitur.

Kredit bermasalah itu sendiri menurut ketentuan perbankan sesuai dengan surat Keputusan Direksi Bank Indonesia No. 30/267/KEP/DIR tanggal 27 Februari 1998 ditetapkan sebagai berikut :

1. Lancar, apabila memenuhi criteria :

a. Pembayaran angsuran pokok dan bunga tepat waktu. b. Memiliki mutasi rekening yang aktif.

15

a. Terdapat tunggakan angsuran pokok dan bunga yang belum melampaui 90 hari. b. Kadang-kadang terjadi cerukan.

c. Mutasi rekening relatif aktif.

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan. e. Didukung oleh pinjaman yang baru.

3. Kurang lancar, apabila memenuhi kreteria :

a. Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 90 hari. b. Sering terjadi cerukan.

c. Frekuensi mutasi rekening relatif redah.

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari. e. Terdapat indikasi masalah keuangan yang dihadapi debitur.

4. Diragukan, apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok atau bunga yang telah melampaui 180 hari. b. Terjadi cerukan yang brsifat permanen.

c. Terjadi wanprestasi lebih dari 180 hari. d. Terjadi kapitalisasi bunga.

e. Dokumentasi hukum yang lemah baik untuk perjanjiaan kredit maupun pengikat jaminaan.

5. Macet, apabila memenuhi criteria :

a. Terdapat tunggakan angsuran pokok atau bunga yang telah melampaui 270 hari. b. Kerugian operasional di tutup dengan pinjaman baru.

16 2.1.8 Prinsip Pemberian Kredit

Jaminan kredit yang diberikan nasabah kepada bank hanyalah merupakan tambahan, terutama untuk melindungi kredit yang macet akibat suatu musibah. Akan tetapi apabila suatu kredit diberikan telah ddilakukan analisis secara mendalam, sehingga nasabah sudah dikatakan layak untuk memperoleh kredit, maka fungsi jaminan kredit hanyalah untuk berjaga-jaga. Oleh karena itu, dalam proses pemberian kredit, bank harus memperhatikan prinsip-prinsip pemberian kredit yang benar. Artinya sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin terlebih dahulu bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai prinsip untuk mendapatkan keyakinan tentang nasabahnya.

2.1.9 Kredit Modal Kerja

Kredit Modal Kerja (kredit exploitasi/modal lancar/working capital) yaitu kredit yang ditujukan untuk membiayai keperluan modal lancar yang biasanya habis dalam satu atau beberapa kali proses produksi atau siklus usaha, misalnya untuk pembelian bahan-bahan mentah, gaji/upah pegawai, sewa gedung/kantor, pembelian barang-barang dagangan dan sebagainya. Kredit modal kerja di mana kredit yang dibutuhkan untuk membiayai kebutuhan modal kerja suatu perusahaan, digunakan untuk menunjang perputaran usahanya. Sektor usaha yang dibiayai dalam pengajuan kredit modal kerja seperti :

a. Pertanian b. Perikanan c. Pertambangan d. Perindustrian

e. Perdagangaan f. Restoran, Hotel g. Konstruksi

17

Prinsip dari modal kerja ini adalah penggunaan modal yang akan habis dalam satu siklus usaha yaitu dimulai dari perolehan uang tunai dari kredit bank kemudian digunakan untuk membeli barang dagangan atau bahan-bahan baku kemudian diproses menjadi barang jadi lalu dijual baik secara tunai atau kredit selanjutnya memperoleh uang tunai kembali. Dalam menjalankan kegiatan operasionalnya, perusahaan membutuhkan dana yang cukup untuk menjamin kelangsungan operasinya tersebut.

2.1.10 Prosedur Dalam Pemberian Kredit

Calon debitur menyampaikan permohonan kredit dengan mengisi formulir permohonan kredit dan melengkapi berkas-berkas yang dipersyaratkan meliputi:

a) Pengajuan berkas-berkas yang berisi antara lain: - Fotocopy KTP suami/istri

- Surat Keterangan Usaha dari kepala desa atau bukti kepemilikan usaha yang lainnya yang dikeluarkan oleh instansi yang membawahinya.

- Menyerahkan fotocopy bukti kepemilikan jaminan yang sah berupa surat kepemilikan girik, akta tanah, BPKB kendaraan roda 2 atau kendaraan roda 4 dengan pengikatan agunan SKUM (surat kuasa untuk menjual) selanjutnya, berkas permohonan diproses sebagai berikut

- Dicatat ke buku register permohonan kredit.

18 b) Menganalisa kredit

Petugas analisa kredit melakukan kunjungan ke lapangan (on the spot), dengan aktivitas sebagai berikut :

- Melakukan verifikasi tentang aktivitas usaha yang dilakukan oleh calon nasabah.

- Mengumpulkan data-data untuk keperluan analisa kredit dengan cara: a. Wawancara langsung kepada calon debitur.

b. Mengamati aktivitas usaha yang dilakukan calon debitur

c. Bila perlu, melakukan konfirmasi kepada relasi usaha, petugas pasar, tetangga maupun kepada pihak-pihak lain yang mengenal atau mengetahui tentang aktifitas usaha dan karakter calon debitur.

- Melakukan verifikasi dan penilaian terhadap jaminan yang diserahkan kepada bank.

c) Keputusan kredit

- Proses putusan kredit dilakukan oleh lembaga komite kredit. d) Pelaksanaan Keputusan kredit

19 e) Penyaluran/penarikan dana

Adalah pencairan atau pengamblian uang dari rekening sebagai realisai dari pemberian kredit dan dapat diambli sesuai ketentuan dan tujuan kredit. Baik diambil sekaligus maupun secara bertahap.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Maha Putra (2012) meneliti tentang prosedur pemberian kredit modal kerja pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Kuta II. Tujuan dari penelitian ini adalah untuk mengetahui Prosedur Pemberian Kredit modal kerja pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Kuta II, Pada penelitian ini metode analisis yang digunakan adalah analisis deskriptif. Hal ini dilakukan dengan cara mempelajari prosedur pemberian kredit yang telah ditetapkan dan melakukan evaluasi kualitatif terhadap proses pemberian kredit.

Hasil penelitian menyimpulkan bahwa pengendalian intern terhadap prosedur pemberian kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Kuta II, dinilai baik untuk dapat menyediakan informasi yang penting untuk memahami lebih lanjut tentang dinamika prosedur pemberian kredit.

20

Sedangkan perbedaannya adalah pada penelitian sebelumnya Tujuan dari penelitiannya adalah untuk mengetahui Prosedur Pemberian Kredit modal kerja pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Kuta II, sedangkan Penelitian ini bertujuan untuk mengetahui prosedur pemberian kredit modal kerja pada PT. Bank Pembangunan Daerah Bali kantor cabang Gianyar.

Peneliti terdahulu menganalisis studi kasus pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Kuta II. Penelitian sekarang menganalis studi kasus pada PT. Bank Pembangunan Daerah Bali kantor cabang Gianyar.