TUGAS AKHIR

PELAYANAN CUSTOMER SERVICE DALAM MENINGKATKAN KEPUASAN PELANGGAN PADA PT. BANK SUMUT

KANTOR CABANG ISKANDAR MUDA MEDAN BARU

OLEH:

RONNY YAHYA SEMBIRING 142103020

PROGRAM STUDI DIPLOMA III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : RONNY YAHYA SEMBIRING

NIM : 142103020

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : PELAYANAN CUSTOMER SERVICE DALAM

MENINGKATKAN KEPUASAN PELANGGAN

PADA PT. BANK SUMUT KANTOR CABANG ISKANDAR MUDA MEDAN BARU

Tanggal: ……….. Juli 2017 KETUA PROGRAM STUDI

DIPLOMA III KESEKRETARIATAN

Marhayanie, SE ,M.Si NIP. 19580427 198503 2 002

Tanggal: ……….. Juli 2017 DEKAN

Prof. Dr. Ramli, SE ,MS NIP. 19580602 198803 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RONNY YAHYA SEMBIRING

NIM : 142103020

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : PELAYANAN CUSTOMER SERVICE DALAM

MENINGKATKAN KEPUASAN PELANGGAN

PADA PT. BANK SUMUT KANTOR CABANG ISKANDAR MUDA MEDAN BARU

Medan, Juli 2017 Menyetujui Pembimbing

Dr. Beby Karina Fawzeea Sembiring, SE., MM NIP. 19741012 200003 2 003

KATA PENGANTAR

Puji dan syukur kehadiratTuhan Yang Maha Esa atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, pengalaman, kekuatan dan kesempatan kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul “Pelayanan Customer Service dalam Meningkatkan Kepuasan Pelanggan Pada PT. Bank Sumut Kantor Cabang Iskandar Muda Medan Baru”. Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Kesekretariatan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini, penulis banyak mendapat bimbingan dan arahan dari berbagai pihak, sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Runtung Sitepu, SH., M.Hum, selaku Rektor UniversitasSumatera Utara.

2. Bapak Prof. Dr. Ramli SE., MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Marhayanie, SE., M.Si, selaku Ketua Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Inneke Qamariah, SE., M.Si, selaku Sekretaris Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Beby Karina Fawzeea Sembiring,SE.,MM selaku DosenPembimbing yang selalu memberikan saran-saran serta petunjuk dan bimbingan kepada penulis.

6. Seluruh Dosen Pengajar dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak T. Ade Maulanza selakuKepala Cabang PT. Bank SUMUT Iskandar Muda Medan Baru dan Seluruh Staf dan Pegawai pada PT. Bank SUMUT Iskandar Muda yang telah memberikan bantuan berupa informasi dan dukungan moril selama penulis mengikuti Praktek Kerja Lapangan.

8. Teristimewa kepada kedua orang tua penulis, yaitu Ayahanda tercinta Hasil Sembiring, SH dan Ibunda tercinta Masni Br. Tarigan. S.Pdyang telah memberikan segalanya kepada penulis, dari kasih sayang, perhatian, pengorbanan serta dorongan semangat sehingga penulis dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan doa yang tiada hentinya kepada penulis dengan tulus dan ikhlas.

9. Buat Abang penulis A.Andi Patra Sembiring, dan Kakak penulis Kristina Eka Ivo Sembiring, serta keponakan-keponakan tersayang yang selalu memberikan dukungan.

10. Kawan-kawanseperjuangan penulis Ririn, Sandra Monicai,Nikki Paulina,Dilla Lutfia Sari, Grup Dosen Pembimbing Ibu Beby dan Seluruh mahasiwa/i D-III Kesekeretariatan Grup A yang sudah memberikan dorongan yang penuh kepada penulis.

Atas bantuan dan dorongan tersebut, penulis hanya bisa berdoa semoga amal baik yang telah diberikan kiranya dibalas oleh Allah SWT, dan penulis berharap semoga Tugas Akhir ini bermanfaat bagi semua pihak.

Medan,Juni 2017 Penulis,

DAFTAR ISI Halaman KATA PENGANTAR ... i DAFTAR ISI ... iv DAFTAR TABEL ... v DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Sistematika Penelitian ... 4

E. Sistematika Pembahasan ... 5

BAB II PROFIL PERUSAHAAN A. Ruang Lingkup Perusahaan ... 6

1. Sejarah PT. Bank SUMUT ... 6

2. Ruang Lingkup Bidang Usaha PT. Bank SUMUT ... 7

3. Visi, Misi dan Budaya Perusahaan PT. Bank SUMUT .. 7

B. Struktur Organisasi PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru ... 8

C. Logo dan Makna PT. Bank SUMUT ... 12

D. Kinerja Usaha Terkini ... 12

E. Jaringan usaha Kegiatan Perusahaan ... 14

BAB III PEMBAHASAN A. Bank ... 20

1. Pengertian Umum tentang Bank ... 20

2. Sistem Perbankan ... 20

3. Kegiatan Perbankan ... 21

4. Jenis-jenis Bank ... 23

5. Fungsi Bank ... 25

B. Customer Service ... 26

1. Pengertian Customer Service ... 26

2. Fungsi dan Tugas Customer Service PT. Bank SUMUT Cabang Iskandar Muda Medan Baru ... 27

3. Persyaratan Customer Service Officer (CSO) di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru ... 28

4. Standar Layanan Customer Service di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru ... 29

5. Etiket Pelayanan Customer Service di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru ... 32

C. Kepuasan Pelanggan (Nasabah) ... 35

1. Pengertian Kepuasan Pelanggan (Nasabah) ... 35

2. Faktor-faktor Kepuasan Pelanggan (Nasabah) ... 38

3. Aspek-aspek Kepuasan Pelanggan (Nasabah) ... 40

4. Metode Pengukuran Kepuasan Pelanggan (Nasabah) .... 41

5. Manfaat Pengukuran Kepuasan Pelanggan (Nasabah) ... 43

6. Pengukuran Kepuasan Nasabah di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru ... 44

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 51

B. Saran ... 51

DAFTAR PUSTAKA ... 53 LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Logo PT. Bank SUMUT... 12 2.2 Fungsi Utama Bank sebagai Financial Intermediary ... 26 2.3 Konsekuensi Kepuasan Pelanggan (Nasabah) ... 41

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Struktur Organisasi PT. Bank SUMUT

Kantor Cabang Iskandar Muda Medan Baru ... 8 2 Kuisioner kualitas pelayanan customer service

dalam meningkatkan kepuasan

pelanggan (nasabah) ... 55 3 Distribusi Jawaban Responden ... 58

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian Indonesia khusunya dalam sektor jasa menciptakan sebuah persaingan yang semakin ketat terkecuali pada sektor perbankan. Pada saat ini persaingan dalam dunia perbankan tidak hanya berfokus pada produknya saja melainkan pelayanannya. Hal tersebut dikarenakan banyaknya usaha perbankan baik yang konvensional maupun yang syariah, setiap bank memberikan jasa mereka sedemikian rupa demi menarik konsumen, bukan pelayanan yang diberikan tidak hanya terbatas pada kegiatan utama bank seperti menghimpun dana, menyalurkan dana dan memberikan jasa bank lainnya.

Setiap Bank berusaha meningkatkan kinerja (performance) pada setiap karyawanya agar mampu memberikanpelayanan jasa yang optimal sesuai dengan keinginan atau kebutuhan nasabah sehingga memberikan kepuasan kepada nasabahnya. Dalam memberikan pelayanan, perusahaan tentu mewajibkan seluruh karyawannya dan personal yang ada didalamnya untuk memberikan pelayanan yang terbaik.

Menurut Zeithmal dan Bitner,(2003 : 75), kepuasan adalah respon atau tanggapan konsumen mengenai pemenuhan kebutuhan. Kepuasan merupakan penilaian mengenai ciri atau keistimewaan produk atau jasa itu sendiri, yang menyediakan tingkatan kesenangan konsumen yang berkaitan dengan pemenuhan kebutuhan konsumsi konsumen. Dalam memberikan pelayanan, perusahaan tentu mewajibkan seluruh karyawannya dan personal yang ada didalamnya untuk memberikan pelayanan harapan maka pelanggan akan amat puas dan senang.

Menurut Finch, (2004: 59), Harapan atau kebutuhan pelanggan(nasabah) merupakan nilai yang diharapkan atau diperkirakan pelanggan (nasabah) serta merupakan tingkat kepuasan pelanggan (nasabah) terhadap pelayanan jasa yang diberikan oleh petugas pelayanan nasabahcustomer service kepada pelanggan.

Adapun karyawan yang bertugas dan berhubungan langsung dengan pelanggan (nasabah) dalam memberikan pelayanan jasa yang optimal, biasa dikenal dengan customer service. Customer service merupakan suatu kegiatan yang diperuntukkan untuk memberikan kepuasan kepada nasabah melalui pelayan jasa yang diberikan seseorang. Intinya customer service bertanggung jawab dalam melayani segala keperluan nasabah secara memuaskan terutama dalam hal menerima keluhan atau masalah dari nasabah serta berusaha mencari jalan keluar dalam menyelesaikan masalah yang dihadapi oleh pelanggan (nasabah) dan dilakukan dengan cara mengenali dan memenuhi harapan atau kebutuhan pelanggan (nasabah) dapat optimal.

Selain itu, customer service harus mampu membujuk pelanggan (nasabah) dengan membina hubungan yang baik dengan pelanggan (nasabah) karena merupakan salah satu usaha yang tepat untuk memberikan kepercayaan kepada pelanggan (nasabah) dalam melayani kepentingannya sehingga nasabah berpotensi untuk membeli atau mengonsumsi produk berupa pelayanan jasa yang tanpa merusak sistem kerjasama dan tujuan perusahaan. Hal ini disebabkan karena pelanggan (nasabah) yang datang ke bank tanpa diundang merupakan tamu yang dianggap penting sehingga harus diberikan pelayanan jasa yang baik agar nasabah merasa puas terhadap pelayanan jasa yang ditawarkan oleh customer service.

Dapat diasumsikan bahwa kepuasan pelanggan (nasabah) merupakan hal yang harus diutamakan bagi seorang customer service guna memberikan keuntungan bagi bank agar dapat beroperasi, berkembang dan dapat bertahan hidup di tengah persaingan dunia perbankan saat ini. Customer service meliputi berbagai aktifitas diseluruh area bisnis yang berusaha mengkombinasikan mulai dari pemesanan, pemprosesan, hingga pemberian hasil jasa melalui komunikasi untuk mempererat kerjasama dengan pelanggan (nasabah).

PT. Bank SUMUT menerapkan standar pelayanan yang merupakan hasil karya terbaik dari seluruh sumber daya manusia yang bertujuan untuk memberikan pelayanan yang standar sehingga para nasabah dan mitra kerja merasakan layanan yang sama dimanapun mereka berinteraksi dengan Bank SUMUT.

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

“Bagaimana sistem pelayanan nasabah pada customer service PT.Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru?“

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk mengetahui bagaimana sistem pelayanan nasabah pada

customerservice PT. Bank SUMUT Kantor Cabang Iskandar Muda

2. Manfaat Penulisan

Adapun manfaat dari penulisan adalah:

a. BagiPT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru Manfaat bagiPT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru sebagai masukan pada pihak, khususnya mengenai Peranan Customer Service.

b. Bagi Penulis

Manfaat bagi penulis adalah untuk menambah pengetahuan dan sarana aplikasi terhadap ilmu yang diperoleh dibangku perkulihan dalambidang sumber daya manusia, khususnya yang berkaitan dengan peranan customer service kepuasan pelanggan (nasabah). c. Bagi Peneliti Selanjutnya

Manfaat penelitian selanjutnya adalah sebagai bahan acuan dan bahan pembelajaran referensi dan memberikan informasi serta menambah wawasan khususnya mengenai peranan customer service terhadap kepuasan pelanggan (nasabah).

D. Sistematika Penelitian

Sistematika penelitian terdiri dari berbagai kegiatan, kegiatan dimulai dari persiapan melakukan penelitian, pelaksanaan bimbingan untuk mengelola data. Untuk lebih jelasnya dapat dilihat pada tabel dibawah ini.

Tabel 1.1 Sistematika Penelitian

No. Kegiatan

Bulan Maret Bulan April

Minggu Ke Minggu Ke 1 2 3 4 1 2 3 4 1. Persiapan 2. Pengumpulan Data 3. Penulisan Sumber: Penulis (2017) E. Sistematika Pembahasan

Adapun sistematika pembahasan dari penulisanTugas Akhir ini dapat diuraikan sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini diuraikan latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, jadwal kegiatan dan sistematika peulisan.

BAB II PROFIL PERUSAHAAN/INSTANSI

Pada bab ini diuraikan Sejarah Singkat PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru, Struktur Organisasi, Job Description, Jaringan Kegiatan, Kinerja Kegiatan Terkini, Rencana Kegiatan.

BAB III PEMBAHASAN

Pada bab ini berisi uraian tertulis yang berhubungan dengan judulTugas Akhir. Adapun pembahasan yang diuraikan mengenai “Pelayanan

Customer Service Dalam Meningkatkan Kepuasan Pelanggan Pada PT.

Bank Sumut Kantor Cabang Iskandar Muda Medan Baru”.

BAB IV KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan dari pembahasan bab-bab sebelumnya dan juga beberapa saran bagi kemajuan perusahaan.

BAB II

PROFIL PERUSAHAAN

A. Ruang Lingkup Perusahaan 1. Sejarah PT. Bank SUMUT

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961 dengan sebutan BPSI, sesuai dengan ketentuan pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara, maka pada tahun 1962 bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar Rp.100.000.000,- dengan saham yang dimiliki oleh Pemerintah Daerah Tingakat I Sumatera Utara dan Pemerintah Daerah Tingkat II se-Suamatera Utara.

PT. Bank SUMUT yang merupakan salah satu alat atau kelengkapan otonomi daearah dibidang perbankan, PT. Bank SUMUT mempunyai fungsi sebagai penggerak dan pendorong laju pembangunan daerah dan melaksanakan penyimpanan uang daerah serta sebagai Bank Umum sebagai dengan maksud UU No. 7 Tahun 1992 yang telah diubah menjadi UU No. 10 Tahun 1998. Pada Tahun1999, bentuk hukum BPDSU diubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara yang berkedudukan dan berkantor pusat di Medan, Jl. Imam Bonjol No. 18 Medan.

Modal dasar pada saat itu menjadi Rp. 400 Milyar yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan bank, ditahun yang sama modal dasar kembali ditingkatkan menjadi Rp. 500 Milyar.

Laju pertumbuhan Bank SUMUT yang menunjukkan perkembangan yang sangat signifikan dilihat dari kinerja dan prestasi yang diperoleh dari tahun ke tahun, tercatat total aset Bank SUMUT mencapai 10,75 triliun pada tahun 2009 dan menjadi 12,76 triliun pada tahun 2010. Didukung menjadi bank profesional dan tangguh menghadapi persaingan dengan digalakannya program to be the best yang sejalan dengan road map BPD regioanal champion 2014, tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi mengandalkanpernyetaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lain seperti penerbitan obligasi, untuk itu modal Bank SUMUT kembali ditingkatkan dari Rp. 1 triliun pada tahun 2008 menjadi Rp. 2 triliun pada tahun 2011 dengan total asset meningkat menjadi Rp. 18,95 triliun.

2. Ruang Lingkup Bidang Usaha PT. Bank SUMUT

Dalam kegiatan operasionalnya Unit Usaha PT. Bank SUMUT membagi produknya tiga bagian kegiatan utama:

a. Menghimpun dana b. Menyalurkan dana

c. Memberikan jasa bank lainnya.

3. Visi, Misi dan Budaya Perusahaan PT. Bank SUMUT

a. Visi Perusahaan

Adapun visi PT. Bank SUMUT adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan derah dalam rangka peningkatan taraf hidup rakyat.

b. Misi Perusahaan

Adapun misi dari PT. Bank SUMUT adalah mengelola dana pemerintah dan masyarakat secara profesional yang didasarkan pada prinsip-prinsip

Complience (Kepatuhan).

c. Budaya Perusahaan

Adapun PT. Bank SUMUT sebagai bank yang beroperasi atas dasar prinsip Konvensional menetapkan budaya yang spesifik yaitu memberikan pelayanan terbaik.

B. Struktur Oraganisasi PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

Struktur organisasi merupakan hal yang sangat penting diperhatikan oleh pimpinan perusahaan. Struktur organisasi juga dapat memberikan gambaran secara skematis tentang hubungan kerjasama antara orang-orang yang terdapat dalam organisasi dengan jelas. Adapun struktur organisasi pada PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru dilampirkan pada tugas akhir ini.

1. Job Description (Uraian Pekerjaan)

1.1 Tugas Pemimpin PT. Bank SUMUT Kantor Cabang Iskandar Muda MedanBaru

a. Memimpin, mengkoordinasi, mengarahkan, membimbing, mengawasi dan mengevaluasi

b. Menangani kegiatan penghimpunan dan penyalur pembiayaan, pemasaran jasa-jasa bank sesuai rencana bank (RKAT)

c. Menyusun kerja kantor cabang untuk pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaanya

d. Mengambil keputusan dan memastikan setiap resiko yang diambil e. Memantau dan memastikan serta menyetujui setiap transaksi kredit f. Melakukan evaluasi atas kinerja

g. Menghadiri rapat-rapat penting

h. Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang i. Bertanggung jawab atas segala aktivitas kantor, agunan, uang kas dan

inventaris kantor

1.2 Tugas Wakil Pimpinan PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

a. Otorisasi Transaksi Tunai sampai denganRp. 50 Juta b. Pendataan atau penyimpanan agunan

c. Otorisasi ATM dan SMS Banking d. Memeriksa berkas pinjaman Kredit e. Otorisasi pinjaman kredit di sistem PAPI

f. Memeriksa nota-nota dari teller, memeriksa laporan PPh, memeriksa laporan lembur pegawai dan TKAD, memeriksa laporan kliring

g. Mengatur jadwal shift Satpam atau Security

h. Memelihara berkas-berkas yang penting seperti surat masuk dan surat keluar

i. Menyimpan bilyet giro, cek kartu ATM beserta Pinnya.

1.3 Tugas Back Office PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

b. Memverifikasi nota-nota dari teller c. Membuat Nota

d. Membuat laporan bulanan e. Membuat laporan PPh

f. Membuat laporan lembur pegawai dan TKAD

g. Melaporkan absensi TKAD ke masing-masing pengelola h. Membuat laporan kliring

i. Membuat laporan SID agunan kredit

j. Mensupply uang keCabang Induk Pusat Imam Bonjol k. Administrasi Transfer

l. Mengimput nota transfer dari menu administrasi transfer m. Administrasi kredit

n. Menginput pencairan kredit o. Menginput agunan kredit.

1.4 Tugas Pemasaran PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

a. Mengelola pelaksanaan sitem dan prosedur bidang pemasaran b. Melakukan serta mengembangkan pemasaran produk dan jasa bank c. Memproses permohonan serta mengelola Kredit Angsuran Lainnya(KAL) d. Memproses permohonan serta mengelola Kredit Mikro Sumut Sejahtera e. Melaksanakan penilaian terhadap agunan kredit

f. Mencari nasabah

g. Analisis kredit yang masuk

i. Mempertanggung jawabkan pelaksanaan tugas pokok, fungsi sertakegiatannya di bagian Pemasaran.

1.5 Tugas Teller PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

a. Menyelesaikan transaksi penerimaan dan pembayaran uang tunai untuk dan dari rekening nasabah, meliputi: tabungan, pengiriman/transfer, pencairan dana, giro, cek

b. Melakukan rekap termasuk diantaranya setoran kliring, dan pemindahbukuaan

c. Menjaga hubungan baik dengan nasabah termasuk perilaku baik terhadap semua nasabah

d. Mendapatkan atau mengakuisisi nasabah baru

e. Memberikan saran produk yang tepat kepada nasabah

f. Setelah rekap harian selesai semua peralatan meja kerja bersih, biasanya dilakukan sebelum dan sesudah bekerja.

1.6 Tugas Customer service PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

a. Membuka rekening tabungan

b. Menerbitkan buku cheque atau bilyet giro dan mencetak nomor rekening buku cheque atau bilyet giro

c. Menginput data uang makan pegawai setiap akhir minggu

d. Melakukan pendaftaran autodebet rekening tabungan sesuai permintaan nasabah

e. Melakukan pendaftaran atau registrasi permohonan SMSBanking dan permohonan ATM sesuai dengan permintaan nasabah

f. Menerima dan memproses setiap keluhan nasabah dan melaporkannya ke kantor pusat (OTRS).

g. Membuat laporan triwulan tentang penanganan dan penyelesaian pengaduan konsumen (P3K) dan melaporkannya ke kantor pusat.

C. Logo dan Makna PT. Bank SUMUT

Sumber: situs resmi www.banksumut.com (2017) Gambar 2.1 Logo PT. Bank SUMUT

Bentuk logo menggambarkan dua elemen dalam bentuk huruf “U” yang saling berkait bersinergi membentuk huruf “S” yang merupakan kata awal “SUMUT”. Sebuah penggambaran bentuk kerjasama yang sangat erat antara Bank SUMUT dengan masyarakat Sumatera Utara sebagaimana visi Bank SUMUT.

Warna Orange sebagai simbol suatu hasrat untuk terus maju yang dilakukan

dengan energik.

Warna biru yang sportif dan profesional sebagaimana misi Bank SUMUT.

Warna putih sebagai ungkapan ketulusan hati untuk melayani sebagaimana statement Bank SUMUT. Jenis huruf “Palatino Bold” sederhana dan mudah dibaca. Penulisan Bank dengan huruf kecil dan SUMUT dengan huruf kapital guna lebih mengedepankan Sumatera Utara, sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan Sumatera Utara.

D. Kinerja Usaha Terkini

Kinerja suatu perusahaan merupakan tolak ukur suatu perusahaan dalam meningkatkan efesiensi dan efektifitas serta produktivitas kerja. Pengukuran kinerja berguna untuk mengetahui sejauh mana efektifitas sistem atau tata cara kerja yang sudah ada. Untuk lebih meningkatkan kinerja perusahaan, maka PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru menerapkan beberapa kebijakan sebagai berikut:

1. Kebijakan produk

Mencakup design produk yang ditawarkan kepada nasabah sangat menarik dan memiliki keunggulan serta kelebihan jika dibandingkan dengan produk pesaing. Produk yang ditawarkan antara lain tabungan simpeda, tabungan martabe, tabungan tabunganKu, dan lain-lain.

2. Kebijakan harga

Kebijakan harga dapat dilihat dari segi bunga tabungan antara nasabah denganbank. Kebijakan ini berhubungan langsung terhadap tingkat pendapatan yang diterima melalui pemasaran produk dan dihubungkan dengan tujuan perusahaan.

3. Kebijakan promosi

Tujuan dari kebijaksanaan promosi adalah untuk mendorong agar konsumen lebih banyak membeli produk yang dipromosikan. Peranan promosi sangat penting, apabila promosi telah berhasil menarik minat dan perhatian konsumen akan memberikan dananya untuk disimpan dibank tersebut. Dana sebaliknya jika promosi gagal maka tingkat pemasaran produk tersebut akan

semakin menurun dan berdampak pada pengumpulan dana yang juga menurun.Selain menetapkan kebijakan diatas, PT. Bank SUMUT juga melakukan sebagai kinerja seperti Menjadi sponsor utama PRSU (Pekan Raya Sumatera Utara).

E. Jaringan Usaha Kegiatan Perusahaan I. Menghimpun Dana

1. Tabungan Martabe

Tabungan Martabe hadir dalam berbagai jenis peruntukan dengan masing-masing keunggulan:

1.1 Martabe Umum

Tabungan serba guna untuk siapa saja baik perorangan maupun lembagadengan banyak fungsi dan manfaat serta nikmati berbagai fasilitas.

1.2 Martabe Gaji

Bagi pegawai dan pensiunan dari instansi pemerintah maupun swasta, kini Anda dapat memanfaatkan Martabe Gaji untuk menampung gaji dan dana pensiun. Dengan fasilitas dan manfaat yang sama dengan Martabe Umum, Martabe Gaji memberikan keuntunganlebih kepada Anda karena BEBAS biaya admininstrasi bulanan.

1.3 Martabe Sumut Sejahtera

Tabungan Martabe Sumut Sejahtera menyediakan fasilitas untukautudebet pembayaran angsuran kredit. Selain itu juga dapat

menyisihkan sebagian penghasilan usaha untuk menabung karena tabungan ini memberikan begitubanyak keringanan bagi Anda dengan setoran awal membuka rekening yang ringan hanya Rp.1000,- dan BEBAS biaya administrasi bulanan.

1.4 Martabe Mahasiswa

Tabungan pendidikan yang terjangkau bagi kalangan mahasiswa dengan setoran awal membuka rekening yang ringan, BEBAS biaya administrasi Kartu ATM dan dapat digunakan untuk pembayaran uang kuliah serta mendapatkan manfaat dan fasilitas yang sama dengan Martabe Umum.

1.5 Martabe KPE (Kartu Pegawai Elektronik)

Tabungan yang menawarkan kemudahan dan kenyamanan bagi Pegawai Negeri Sipil (PNS) untuk penerimaan gaji yang langsung masuk ke tabungan Anda setiap bulannya serta nikmati fasilitas dan manfaat yang sama dengan Martabe Umum.

2. Tabungan Simpeda

Tabungan Simpeda (Simpanan Pembangunan Daerah) merupakan produktabungan bersama yang diselenggarakan oleh Bank Pembangunan Daerah (BPD) seluruh Indonesia.

3. TabunganKu

TabunganKu adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraaan masyarakat.

Bank Sumut Deposito adalah produk simpanan berjangka dari Bank Jatim dalam mata uang Rupiah dan lainnya yang memiliki nilai investasi sangat menggiurkan. Nasabah tidak dapat menarik dananya sewaktu-waktu kecuali berdasarkan perjanjian penyimpanan yang telah disepakati. Selain itu, deposito yang dimiliki juga bisa dijadikan jaminan kredit.

5. Simpanan Giro

Simpanan Giro Bank Sumut adalah simpanan yang penarikannya dapat dilakukan setiap saat dan penarikkanya hanya dapat dilakukan dengan menggunakan sarana Cek atau Bilyet Giro atau sarana lainnya yang dipersamakan dengan (kwitansi).

II. Penyaluran Dana

1. Kredit Multi Guna (KMG)

Kredit Multi Guna adalah yang diberikan secara perseorangan kepada pegawaiyang sumber pengambilannya dari penghasilan tetap dan pemberiannya melalui Dinas, Instansi atau Koperasi pegawai tempat pegawai yang bersangkutan bekerja, dengan tujuan untuk membiayai keperluan yang bersifat konsumtif, investasi dan modal kerja.

2. Kredit Angsuran Lainnya(KAL)

Kredit Angsuran Lainnya adalah kredit angsuran yang diberikan kepada perorangan atau badan usaha yang bertujuan untuk membiayai.

3. Kredit Kepemilikan Rumah (KPR)

Kredit kepemilikan rumah adalah kredit yang diberikan kepada perorangan untuk kebutuhan pembelian rumah baru atau rumah lama baik berupa

rumah tinggal, apartemen, rumah toko (ruko), maupun rumah kantor (rukan) yang telah ditentukan bank.

4. Kredit Umum

Kredit Umum adalah kredit dengan system rekening koran yang diberikan kepada perorangan atau badan usaha menambah modal kerja usaha yang layak dibiayai oleh bank. Sektor usaha yang dapat dibiayai antara lain: Kredit Investasi, Kredit Modal Kerja, Kredit Konsumtif.

5. Kredit Usaha Mikro (KUM)

Kredit Usaha Mikro adalah merupakan kredit yang diberikan kepada perusahaan kecil untuk menambah modal kerja atau untuk memenuhi kebutuhan investasi.

III. Jasa Pelayanan 1. Inkaso

Inkaso adalah proses penagihan dokumen berharga oleh bank atas perintah atau permintaan nasabah dengan maksud untuk mendapatkan pembayaran dari bank lain yang berada diluar wilayah kliring kantor bank penerima inkaso.

2. Safe Deposito Box

Safe Deposito Box adalah wahana yang tahan api yang dimiliki bank sebagai tempat penyimpanan surat – surat berharga untuk disewakan kepada nasabah dengan jangka waktu 1 tahun.

Setoran Antar Kantor adalah setoran tunai/pemindah nukuan oleh nasabah atau bukan nasabah diunit kantor bank Sumut lainnya secara Realtime

Online.

4. Layanan Anjungan Tunai Mandiri (ATM)

Layanan ATM adalah mesin dengan system Komputer yang diaktifkan dengan kartu magnetic bank dan berkode atau sandi yang dapat digunakan untuk melakukan transaksi penarikan uang tunai, melakukan transfer dana antar rekening, melaksanakan pembayaran tagihan yang mempunyai kerjasama dengan bank dan transaksi rutin lain yang tersedia fasilitasnya.

5. Layanan Pajak Online (MPN-Prima)

Modul Penerimaan Negara (MPM) adalah modul yang memuat serangkaian prosedur mulai dari penerimaan, pencatatan sampai dengan pelaporan yang mengintegrasikan dua sistem penerimaan MP3 (monitoring pelaporan pembayaran pajak) dan SISPEN (sistem penerimaan Negara) yang selama ini berjalan.

6. Layanan Rekening Telepon (TELKOM)

Layanan rekening telepon adalah layanan penerimaan tagihan rekening jasa telekomunikasi yang menggunakan provider PT. TELKOM melalui teller dan autodebet.

7. Bank Indonesia Real Time Gross Settlement (BI-RTGS)

BI-RTGS adalah sarana system transfer dana elektronik antar bank peserta BI-RTGS dalam mata uang rupiah yang penyelesaiannya dilakukan secara seketika per transaksi.

Layanan rekening air adalah penerimaan setoran tagihan rekening air PDAM secara online pada seluruh kantorBankSUMUT dengan cara setoran tunai di teller atau autodebet rekening.

IV. RencanaKegiatan Perusahaan

Adapun rencana kegiatan yang dilakukan oleh PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru adalah:

1. Memanfaatkan kegiatan-kegiatan yang dilakukan oleh pihak instansi pemerintah maupun swasta dengan melaksanakan sosialisasi dan persentase produk penghimpun dana.

2. Pihak Bank SUMUT secara aktif ikut serta dalam acara-acara yang dihadiri oleh masyarakat luas dengan membuka stand dilokasi pameran. 3. Menjalin hubungan kerjasama dengan lembaga atau instansi pemerintah

atau swasta dalam hal penghimpunan dana dengan pola yang saling menguntungkan.

4. Berupaya meningkatkan pendapatan bunga kepada para pemilik dana dengan cara memaksimalkan perolehan pendapatan dari ekspansi pembiayaan yang diberikan.

5. Membentuk tim penghimpunan dan melakukan mapping untuk mencari potensi yang ada.

6. Mengevaluasi secara rutin upaya yang telah dilakukan dan kendala-kendala yang dihadapi secara terprogram.

7. Melakukan penagihan yang terfokus kepada debitur yang kemungkinan tagihannya dibayar lebih besar.

8. Melakukan penagihan terhadap debitur sandi 2 untuk menghindari adanya penambahan pembiayaan.

9. Meningkatkan kepercayaan bank kepada masyarakat.

10. Meningkatkan kepercayaan bank kepada masyarakat dalam hal penghimpunan dana.

BAB III PEMBAHASAN

A. Bank

1. Pengertian Umum tentang Bank

Menurut Undang-undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang Perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

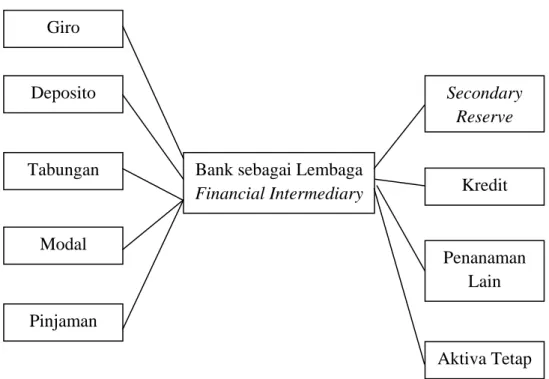

Bank sebagai lembaga keuangan yang berfungsi sebagai perantara keuangan (financial intermediary)yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat yang membutuhkan dalam bentuk kredit.

Menurut Kasmir (2012:12), mengatakan pengertian bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkanya kembali dana tersebut kemasyarakat serta memberikan jasa bank lainnya.

2. Sistem Perbankan

Pengertian sistem perbankan ada dua macam, antara lain:

a. Sebagai suatu jaringan yang terintegrasikan dengan lembaga-lembaga perbankan yang terdiri dari Bank Indonesia, Bank Umum dan BPR.

b. Sebagai satu jaringan yang terintegrasi dibank-bank deposito (Bank Umum dan BPR) yang terdiri dari sejumlah bank deposito.

Sistem perbankan yang berlaku di Indonesia ada dua macam yaitu sebagai berikut:

a. Unit Banking System

Suatu sistem yang menyebutkan bahwa berlakunya pola operasional perbankan pada ruang lingkup tertentu saja, berdiri sendiri dan mempunyai kewenangan yang mencakup kegiatan sebatas dibank bersangkutan.Pada bank yang menganut sistem ini ciri-ciri organisasinya relatif kecil, ruang lingkup operasi terbatas, delegasi wewenang terbatas, keputusan kredit lebih cepat, prosedur tidak berbelit-belit. Contoh: Bank Perkreditan Rakyat (BPR). b. Branch Bangking System

Suatu sistem perbankan yang terdiri dari kantor pusat, kantor cabang dengan manajemen modern yang terpadu, terencana dan ada desentralisasi kewenangan yang luas serta wilayah operasionalnya sangat luas atau tidak terbatas pada wilayah tertentu saja. Contoh: Bank Umum (Bank Konvesioanal, Bank Syariah).

3. Kegiatan Perbankan

Kegiatan-kegiatan perbankan yang ada di Indonesia semakin berkembang terutama kegiatan bank umum. Menurut Kasmir (2012:37) kegiatan perbankan sebagai berikut:

I. Menghimpun dana masyarakat (funding) dalam bentuk: a. Simpanan Giro (Deman deposit)

b. Simpanan Tabungan (Saving Deposito) c. Simpanan Deposito (Time Deposito)

II. Menyalurkan dana kemasyarakat (Lending)dalam bentuk kredit seperti: a. Kredit investasi

b. Kredit modal kerja c. Kredit perdagangan d. Kredit konsumtif e. Kredit produktif

III. Memberikan jasa-jasa lainnya (service) antara lain:

a. Menerima setoran-setoran seperti pembayaran pajak, telepon, air, listrik dan uang kuliah.

b. Melayani pembayaran-pembayaran seperti gaji atau pensiunan, pembayaran dividen, kupon, bonus atau hadiah.

c. Didalam pasar modal perbankan dapat memberikan atau menjadi penjamin perantara perdagangan efek perusahaan pengelola dana.

d. Transfer (kiriman uang) e. Inkaso (collection) f. Kliring

g. Safe deposit box h. Bank card

i. Bank notes (valas) j. Bank garansi k. Referensi bank l. Bank draft

m. Letter of credit (L/C) n. Cek wisata

4. Jenis-jenis Bank

Kegiatan utama bank sebagai lembaga keuangan yang menghimpun dan menyalurkan dana dari masyarakat tidak terlalu beda satu sama lain. Menurut Kasmir (2012:22), jenis-jenis bank dapat dibagi menjadi:

I. Dilihat dari segi fungsinya a. Bank Umum

Jenis bank yang bukan saja dapat meminjamkan atau menginvestasikan berbagai jenis tabungan yang diperolehnya, akan tetapi juga dapat memberikan pinjaman dan menciptakan sendiri uang giral.

b. Bank Pembangunan

Bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito atau mengeluarkan kertas berharga jangka menengah dan panjang, serta dalam usahanya terutama memberikan kredit jangka menengah dan jangka panjang di bidang pembangunan.

c. Bank Tabungan

Bank yang dalam pengumpulan dananya menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam kertas berharga.

d. Bank Pasar

Bank yang terdapat disebuah pasar, melayani simpan pinjam uang para pedagang dan umum, serta mengelola peredaran uang dipasar.

e. Bank Desa

Bank yang menerima simpanan dalam bentuk uang dan natura (padi, jagung, dan sebagainya) dan dalam usahanya memberikan kredit jangka pendek dalam bentuk uang maupun dalam bentuk natura kepada sector pertanian dan perdesaan.

f. Lumbung Desa

Tempat menyimpan berbagai hasil usaha desa. g. Bank Pegawai

Sahamnya dimiliki serikat kerja atau serikat buruh yang secara otomatis setiap anggota serikat kerja atau serikat buruh itu juga menjadi pemegang saham bank pegawai tersebut.

II. Dilihat dari Segi Kepemilikanya a. Bank milik pemerintah

Dimana akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional

Merupakan yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun di dirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula.

c. Bank milik asing

Bank milik asing merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing maupun pemerintah asing atau Negara.

d. Bank milik campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.Di mana kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia.

III. Dilihat dari Segi Status a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

IV. Dilihat dari Segi Cara Menentukan Harga a. Bank yang berdasarkan prinsip konvensional

Menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu b. Bank yang berdasarkan prinsip syariah

c. Menerapkan aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain.

5. Fungsi Bank

Keberadaan bank sangat diperlukan dalam menunjang pertumbuhan ekonomi disuatu Negara. Tiga fungsi utama bank dalam pembangunan ekonomi, yaitu:

a. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan.

b. Bank sebagai lembaga yang menyalurkan dana kemasyarakat dalam bentuk kredit.

c. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

Dari pernyataan di atas, fungsi bank dapat digambarkan sebagai berikut:

SUMBER DANA

Primary Reserve

Gambar 2.2 Fungsi Utama Bank sebagai Financial Intermediary

Sumber: www.google, (2017)

B. Customer Service

1. Pengertian Customer Service

Pelayanan nasabah atau yang sering kita dengar sebagai customer service

officer berasal dari dua kata yaitu customer berarti pelanggan dan service berarti

pelayanan.Customer service merupakan pelayanan yang disediakan oleh suatu perusahaan untuk melayani kebutuhan dan member kepuasan kepada pelanggan yang biasanya meliputi penerimaan order atau pesanan barang, menjawab pertanyaan-pertanyaan atau memberikan informasi dan penanganan keluhan-keluhan yang berhubungan dengan produk yang ditawarkan oleh perusahaan yang bersangkutan. Giro Deposito Tabungan Modal Pinjaman

Bank sebagai Lembaga

Financial Intermediary Secondary Reserve Kredit Penanaman Lain Aktiva Tetap

Menurut Kasmir (2005), pengertian customer service adalah setiap kegiatan yang diperuntukkan atau ditujukan untuk memberikan kepuasan nasabah melalui pelayanan jasa yang diberikan seseorang. Sehingga, intinya customer service melayani segala keperluan nasabah secara memuaskan.

Customer service antara lain meliputi lingkup pekerjaan: menjawab

pertanyaan, menangani pesanan, menangani tagihan dengan pelanggan dan mengatur jadwal (seperti jadwal kedatangan Sales Rep atau teknisi).

2. Fungsi dan Tugas Customer Service PT. Bank SUMUT Cabang Iskandar Muda Medan Baru

a. Sebagai Resepsionis, dengan tugas:

1) Menerima nasabah yang dating ke bank SUMUT dengan sikap ramah, sopan dan menyenangkan.

2) Membantu nasabah yang ingin bertemu atau memiliki urusan dengan unit lain.

b. Sebagai Deskman, dengan tugas:

1) Melayani pertanyaan nasabah dan memberikan informasi tentang produk atau jasa bank SUMUT selengkap mungkin.

2) Menjelaskan keunggulan produk bank SUMUT dibandingkan poduk bank pesaing.

3) Mempersiapkan berbagai brosur dan formulir untuk kepentingan nasabah.

4) Membantu dan memberikan arahan atau petunjuk tentang cara-cara pengisian aplikasi maupun prosedur transaksi.

c. Sebagai Salesman, dengan tugas:

1) Melakukan morning call yaitu menyapa nasabah yang kurang aktif bertransaksi serta menawarkan produk dan jasa bank (telemarketing). 2) Melakukan cross selling terhadap penjualan yang dilakukan.

3) Mengadakan pendekatan dan mencari nasabah baru.

d. Sebagai Customer Relation Officer, dengan tugas:

1) Membina hubungan baik dengan nasabah dan menjaga imageBank SUMUT.

2) Membujuk dan meyakinkan agar apabila menghadapi masalah nasabah tetap bertahan dan tidak beralih dari Bank SUMUT.

3) Melakukan komunikasi dengan nasabah melalui telepon atau berhadapan langsung.

e. Sebagai Komunikator, dengan tugas:

1) Menghubungi nasabah dan memberikan informasi tentang segala sesuatu yang ada hubungannya antara Bank SUMUT dan nasabah. 2) Menangani keluhan, keberatan dan permasalahan nasabah.

3) Menjelaskan kebijakan baru Bank SUMUT dalam hal pelayanan kepada nasabah.

3. Persyaratan Customer Service Officer (CSO) di PT. Bank SUMUT Kantor Cabang Isakandar Muda Medan Baru

a. Fisik, yaitu:

1) Memiliki wajah yang menarik dan menawan. 2) Memiliki kulit yang bersih dan sehat.

b. Mental, yaitu:

1) Memiliki mental yang kuat, disiplin dan kepercayaan diri yang tinggi. 2) Memiliki sifat yang jujur dan bertanggung jawab yang besar.

3) Memiliki inisiatif, teliti, cermat dan rajin.

c. Kepribadian, yaitu:

1) Murah senyum, sabar, sopan dan lemah lembut ketika melayani nasabah.

2) Energik, gesit dan memiliki rasa humor.

3) Memiliki jiwa bisnis yang tinggi dan selalu ingin maju. 4) Selalu berbicara dan berpikir positif.

d. Sosial, yaitu:

1) Memiliki jiwa sosial yang tinggi.

2) Bijaksana dan memiliki budi pekerti yang luhur.

3) Menguasai bahasa asing, pandai berbicara, luwes dan mudah bergaul. 4) Dapat menyesuaikan diri dan bekerjasama dengan berbagai pihak.

4. Standar Layanan Customer Service di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

a. Berdiri dan senyum

1) Berdiri menyambut nasabah dengan senyum dengan tulus, tanpa kesan terpaksa dan menggunakan bahasa tubuh yang sopan.

2) Menjaga kontak mata dengan nasabah ketika berbicara.

b. Salam

1) Ucapkan salam dengan nada sopan dan artikulasi yang jelas.

2) Jika belum mengetahui nama dan agama nasabah, ucapkan: “Selamat pagi, siang atau sore (sesuai konteks waktu) pak atau ibu ”

3) Jika telah mengetahui nama atau marga dan agama nasabah, misalnya muslim, maka ucapkan: “Assalamu’alaikum, pak atau ibu…(diikuti nama nasabah).

4) Ucapan salam juga diucapkan jika bertemu nasabah yang sudah dikenal, meskipun saat itu pegawai tidak sedang berhubungan

dengannya, misalnya: “Selamat siang, pak Fadlan” atau “Assalamu’alaikum, bu Dinda”

5) Salam dan bahasa boleh disesuaikan dengan kondisi daerah.

6) Jika masih melayani nasabah lain atau sedang menyelesaikan suatu pekerjaan, minta dengan ramah dan sopan kepada nasabah untuk menunggu, ucapkan: “Maaf pak atau buk… ( diikuti nama nasabah),

mohon tunggu sebentar” c. Mempersilahkan duduk

1) Segera mempersilahkan nasabah untuk duduk dengan sopan dan artikulasi yang jelas.

2) Jika belum mengetahui nama dan agama nasabah, ucapkan: “silahkan

duduk pak atau ibu”.

3) Jika telah mengetahui nama atau marga dan agama nasabah, ucapkan: “silahkan duduk pak atau ibu…” (diikuti nama atau marga nasabah)”. 4) Selalu menjaga kontak mata ketika berbicara dengan nasabah.

d. Menawarkan bantuan

1) Ucapkan dengan sopan dan keramahan yang terjaga: “Ada yang bisa

saya bantu pak atau ibu…” (diikuti nama atau marga nasabah) ?”.

3) Tawarkan solusi dan berikan perhatian penuh kepada nasabah. 4) Harus selalu dalam keadaan siap untuk melayani nasabah. 5) Selalu menjaga kontak mata ketika berbicara dengan nasabah.

6) Tidak berbicara dengan pegawai lain ketika sedang melayani nasabah. 7) Tidak dalam keadaan makan atau minum ketika sedang melayani

nasabah,

8) Menyediakan alat tulis untuk nasabah yang sewaktu-waktu diperlukan untuk proses transaksi.

e. Gali kebutuhan

1) Dengarkan nasabah dengan seksama. 2) Uraikan kembali kebutuhan nasabah.

3) Pahami kebutuhannya yang pasti dengan menggunakan pertanyaan yang efektif.

4) Arahkan kebutuhan nasabah agar lebih fokus.

5) Penuhi kebutuhan nasabah dengan proses yang cepat dan akurat.

6) Tawarkan produk Bank SUMUT yang sesuai dan berkaitan dengan kebutuhan nasabah yang sedang diproses.

f. Menjelaskan ketentuan secara menyeluruh

1) Gunakan brosur yang ada, dalam menjelaskan produk dan ketentuan. 2) Gunakan alat bantu seperti pulpen dan pensil untuk menunjukkan

poin-poin yang penting.

3) Gunakan bahasa yang mudah dimengerti, jelas dan sistematis dengan keramahan yang terjaga.

g. Konfirmasi

1) Tindak lanjuti kebutuhan, keluhan dan saran nasabah dalam waktu yang cepat.

2) Tanyakan kebutuhan lain yang mungkin bisa dibantu.

h. Ucapkan Terima kasih

Ucapan dan salam dengan ramah dan artikulasi yang jelas.

1) Ketika nasabah hendak pergi melanjutkan transaksi keunit lain, ucapkan: “Terima kasih pak atau ibu (diikuti nama atau marga nasabah), silahkan menuju…(nama unit yang dituju).

2) Ketika transaksi selesai, ucapkan: “Terima Kasih Bapak atu Ibu… (diikuti nama atau marga nasabah), selamat pagi, siang atau sore (sesuai konteks waktu).

5. Etiket Pelayanan Customer Service di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

a. Berpakaian dan Berpenampilan

1) Mengenakan seragam dinas Bank SUMUT sesuai ketentuan yang berlaku dengan rapi, bersih dan tidak kumal.

2) Untuk Customer Service pria dilarang melipat atau menggulungkan lengan baju selama jam kerja.

b. Berdiri menyambut Nasabah

1) Wajib berdiri dalam menyambut nasabah sebelum nasabah duduk dan selama customer service memulai pelayanan.

2) Apabila nasabah sudah terlebih dahulu duduk sebelum customer

service berdiri dan menyambut, customer service tetap wajib berdiri

c. Menyapa Nasabah

1) Menyapa lebih dahulu pada saat nasabah datang.

2) Tidak diperkenankan untuk menyapa nasabah dengan sapaan yang kurang lazim seperti: Bos, Ketua dan sebagainya.

d. Menyuruh Nasabah

Untuk hal-hal yang dianggap perlu, misalnya untuk mengisi formulir yang harus diisi nasabah atau meminta bukti identitas diri, awali dengan kata “Mohon” atau “Maaf”.

Contoh:

1) “Mohondiisi formulirnya Pak”. 2) “Maaf, boleh saya lihat KTP-nya Bu”.

Jika masih dapat dikerjakan sendiri, sebaiknya hindari untuk menyuruh nasabah.

e. Menerima Kritik atau Saran

Ucapkan Terima Kasih apabila nasabah memberikan kritik atau saran. Contoh:

“Terima Kasih Pak Joltob, kritik dan saran bapak menjadi masukan

berharga bagi kami”

f. Mengucapkan Terima Kasih

Customer Service wajib mengucapkan terima kasih setiap mengakhiri

pelayanan kepada nasabah.

g. Perhatian Selama Melayani

Customer Service harus fokus melayani nasabah dengan tidak

mengerjakan pekerjaan lain yang tidak berhubungan dengan transaksi nasabah yang sedang dilayani.

h. Menginterupsi Pelayanan

1) Customer Service tidak diperkenakan menginterupsi pelayanan untuk hal-hal yang tidak berkaitan dengan transaksi nasabah yang sedang dilayani.

2) Apabila Customer Service terpaksa menginterupsi pelayanan kepada nasabah, Customer Service wajib memohon maaf kepada nasabah atas interupsi yang terjadi.

3) Customer Service harus menyelesaikan interupsi tersebut dengan segera agar nasabah tidak menunggu terlalu lama atas interupsi tersebut.

i. ProductKnowledge

1) Customer service wajib meningkatkan pengetahuan dan pemahaman atas produk dan fasilitas bank dan dapat menjelaskannya dengan mengefektifkan penggunaan brosur kepada nasabah apabila nasabah membutuhkan informasi.

2) Terkait dengan pengetahuan dan pemahaman atas produk dan fasilitas bank tersebut, Customer Service diwajibkan untuk melakukan cross

selling product dengan terlebih dahulu menggali kebutuhan nasabah. j. Menanggapi Keluhan Nasabah

1) Customer Service harus mendengarkan keluhan nasabah dengan empati dan ekspresi yang bersahabat.

2) Customer Service harus memperlihatkan sikap aktif listening dalam upaya memahami detail permasalahan tersebut.

3) Bila perlu buat catatan dikertas secara garis besar sehingga diusahakan tidak menyuruh nasabah mengulangi kembali pertanyaan atau keinginannya.

4) Usahakan jangan memotong atau menyela pembicaraan saat nasabah sedang berbicara, ajukan pertanyaan setelah nasabah selesai berbicara.

k. Bila Belum Dapat Melayani

1) Jika pada saat tertentu karena kesibukan tidak dapat melayani nasabah, beritahukan dengan simpatik kapan akan dilayani

2) Jika tidak dapat melayani karena kesibukan yang cukup tinggi, minta secara simpatik agar nasabah bersedia dilayani oleh pegawai lainnya.

l. Penutupan Rekening

Customer Service harus berusaha untuk menahan nasabah agar tidak

menutup rekening dengan upaya menggali kebutuhan dan memberikan solusi atas kemungkinan masalah yang dihadapi nasabah.

C. Kepuasan Pelanggan (Nasabah)

1. Pengertian Kepuasan Pelanggan (Nasabah)

Pengertian secara umum mengenai kepuasan atau ketidak kepuasan konsumen merupakan hasil dari adanya perbedaan-perbedaan antara harapan konsumen dengan kinerja yang dirasakan oleh konsumen tersebut.

Kasmir menyatakan dalam buku Manajemen Perbankan (2005), Kepuasan pelanggan merupakan penilaian dari pelanggan atas penggunaan barang ataupun jasa dibandingkan dengan harapan sebelum penggunaannya.

Menurut Arif (2007), menyatakan konsep kepuasan masih bersifat abstrak. Pencapaian kepuasan dapat merupakan proses yang sederhana maupun kompleks dan rumit, peranan sikap individu dalam pemberian service sangat penting dan berpengaruh terhadap kepuasan yang dibentuk.

Menurut Tjiptono (2005), berpendapat bahwa satisfaction (kepuasan) berasal dari bahasa latinsatis artinya (cukup baik, memadai) dan facto yang artinya (melakukan atau membuat). Secara sederhana, kepuasan dapat diartikan sebagai upaya pemenuhan suatu atau membuat sesuatu memadai.

Menurut Griffin (2005), menyatakan customer (pelanggan) berasal dari kata custom, yang didefinisikan sebagai membuat suatu menjadi kebiasaan atau biasa dan mempraktikkan kebiasaan. Pelanggan adalah seseorang yang menjadi terbiasa untuk membeli.Kebiasaan terbentuk melalui pembelian intraksi yang sering selama periode waktu tertentu tanpa adanya hubungan yang kuat antara pembeli dan penjual.

Sesuai pandangan tradisioanal pelanggan adalah setiap orang yang membeli dan menggunakan produk perusahaan tersebut sesuai pandangan modern, pelanggan mencakup pelanggan eksternal dan internal. Pelanggan eksternal adalah setiap orang yang membeli produk dari perusahaan, sedangkan pelanggan internal adalah semua pihak dalam organisasi yang sama, yang menggunakan jasa atau bagian departemen tertentu termasuk selanjutnya dalam produksi bertahap.

Dalam buku Manajemen Pemasaran Kotler (2005), kepuasan pelanggan sebagai perasaan senang atau kecewa seseorang terhadap suatau produk setelah membandingkan hasil/prestasi produk yang dipikirkan terhadap kinerja atau hasil produk yang diharapkan.Jika kinerja memenuhi harapan, maka itu artinya pelanggan puas atau amat puas.

Menurut Simamora (2003), menyatakan kepuasan pelanggan adalah setelah membandingkan antara harapan (prepurchase expection)dengan kinerja actual (actual performance).

Menurut Oka (2003), menyatakan apa yang dihasilkan suatu perusahaan, baginya tidak begitu penting. Pelanggan akan memikirkan apa yang akan dibelinya untuk memuaskan kebutuhannya atas dasar pertimbangan nilai dan atas pertimbangan nilai inilah selanjutnya akan menentukan bentuk apa bisnis yang perlu dikembangkan.

Dalam buku Kelayakan Bisnis Umar (2005), tingkat perasaan konsumen (nasabah) setelah membandingkan antara apa yang dia terima dan harapanya. Seseorang pelanggan, jika merasa puas dengan nilai yang diberikan oleh produk atau jasa, sangat besar kemungkinannya menjadi pelanggan dalam waktu yang lama.Kepuasan merupakan fungsi dari persepsi atau kesan, kinerja dan harapan.Jika kinerja dibawah harapan maka pelanggan (nasabah) tidak puas.Jika kinerja memenuhi harapan maka pelanggan (nasabah) puas. Jika kinerja melebihi harapan maka pelanggan (nasabah) akan amat puas atau senang.

Dari beragam defenisi kepuasan konsumen yang telah diteliti dan didefinisikan oleh para ahli pemasaran, dapat disimpulkan bahwa kepuasan konsumen merupakan suatu tanggapan atau perilaku konsumen berupa evaluasi terhadap suatu barang atau jasa yang dirasakannya (kinerja produk) dibandingkan dengan harapan konsumen.Kepuasan konsumen ini sangat tergantung pada persepsi dan harapan konsumen itu sendiri.Faktor yang mempengaruhi persepsi dan harapan konsumen ketika melakukan pembelian suatu barang atau jasa adalah kebutuhan dan keinginan yang dirasakan oleh konsumen tersebut pada saat melakukan pembelian suatu barang atau jasa.

Didalam lingkungan yang kompetitif, indicator yang dapat menunjukkan kepuasan konsumen adalah apakah konsumen tersebut akan membeli kembali dan menggunakan produk tersebut diwaktu yang akan datang.

Menurut Kotler (2002), Hubungan antara kepuasan pelanggan (nasabah) dan pelanggan (nasabah) yang loyal adalah tidak proposional. Kepuasan pelanggan (nasabah) diranking dengan skala 1 sampai dengan 5 yaitu:

a. Kepuasan pelanggan pada tingkat sangat rendah (tingkat 1), kemungkinan besar pelanggan akan berpindah meninggalkan perusahaan dan menjelek-jelekkanya. b. Kepuasan pelanggan pada (tingkat 2 sampai dengan 4), pelanggan merasa

sedikit puas, tetapi masih mungkin untuk berpindah ketika suatu penawaran lebih baik muncul.

c. Kepuasan pelanggan pada (tingkat 5), pelanggan sangat mungkin membeli kembali dan bahkan menyebar luaskan kabar baik tentang perusahaan. Kesenangan atau kepuasan yang tinggi menciptakan suatu ikatan emosional dengan merek atau perusahaan tersebut dan tidak hanya terpaku pada pilihan yang itu-itu saja.

2. Faktor-faktor Kepuasan Pelanggan (Nasabah)

Menurut Lupiyoadi, R. dan Hamdani, A. (2009), menyatakan dalam menentukan kepuasan konsumen ada lima factor yang harus diperhatikan oleh perusahaan, antara lain:

a. Kualitas produk, yaitu pelanggan akan merasa puas bila hasil mereka menunjukkan bahwa produk yang mereka gunakan berkualitas.

b. Kualitas pelayanan atau jasa, yaitu pelanggan akan merasa puas bila mereka mendapatkan pelayanan yang baik atau sesuai dengan yang diharapkan.

c. Emosi, yaitu pelanggan akan merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum terhadap dia bila menggunakan produk atau jasa dengan merek tertentu yang cenderung mempunyai tingkat kepuasan yang lebih tinggi.

d. Harga, yaitu produk yang mempunyai kualitas yang sama tetapi menetapkan harga relatif murah akan memberikan nilai yang lebih tinggi kepada pelanggan. e. Biaya, yaitu pelanggan yang tidak perlu mengeluarkan biaya tambahan atau

tidak perlu membuang waktu untuk mendapatkan suatau produk atau jasa, cenderung sudah puas terhadap produk atau jasa tersebut.

Untuk mempengaruhi persepsi dan ekspektasi pelanggan (nasabah) terdapat empat factor, antara lain:

a. Apa yang didengar pelanggan (nasabah) dari pelanggan (nasabah) lainnya. Dimana hal ini meruapakan factor potensial yang menentukan ekspektasi pelanggan.

b. Ekspektasi pelanggan (nasabah) sangat bergantung dari karakteristik individu dimana kebutuhan pribadi pelanggan (nasabah) tersebut.

c. Pengalaman masa lalu dalam menggunakan pelayanan dapat juga mempengaruhi tingkat ekspektasi pelanggan (nasabah).

d. Komunikasi dengan pihak eksternal dari pemberi layanan memainkan peranan penting dalam membentuk ekspektasi pelanggan (nasabah). Dengan demikian, kemungkinan antara ekspektasi pelanggan (nasabah) dan kualitas pelayanan (jasa) yang diterimanya, yaitu:

1) Pelanggan (nasabah) menjadi senang jika kualitas pelayanan yang diterima lebih baik dari perkiraannya.

2) Pelanggan (nasabah) menjadi biasa saja jika kualitas pelayanan yang diterima sama dengan perkiraanya.

3) Pelanggan menjadi kecewa jika kualitas pelayanan yang diterima lebih jelek dari perkiraanya.

3. Aspek-aspek Kepuasan Pelanggan (Nasabah)

a. Warranty cost, beberapa perusahaan dalam menangani warranty cost produk atau jasa mereka dilakukan melalui persentase penjualan kegagalan perusahaan dalam memberikan kepuasan kepada pelanggan biasanya karena perusahaan tidak menjamin terhadap produk atau jasa yang mereka jual kepada pelanggan.

b. Penanganan terhadap complain dari pelanggan atau nasabah. Secara statistic hal ini penting untuk diperhatikan, namun sering kali terlambat bagi perusahaan untuk menyadarinya. Bila complain atau klaim dari pelanggan atau nasabah tidak secepatnya diatasi, maka customer defection tidak dapat dicegah.

c. Market share, merupakan hal yang harus diukur dan berkaitan dengan kinerja perusahaan. Jika market share diukur adalah kuantitas, bukan kualitas dari pelayanan perusahaan.

d. Costs of poor quality, hal ini dapat bernilai memuaskan bila biaya untuk defecting customer dapat diperkirakan.

e. Industry reports, terdapat banyak jenis dan industry reports ini, seperti yang disampaikan oleh D.J dalam Bhote, yakni report yang fairest most

Salah satu manfaat dari kepuasan pelanggan atau nasabah ini adalah dapat meningkatkan loyalitas pelanggan atau nasabah, seperti yang terlihat dalam Gambar 2.3 berikut:

(Sumberhttp://dedylondong.blogspot.co.id/2012/04/kepuasan-pelanggan-customer.html)

Gambar 2.3 Konsekuensi Kepuasan Pelanggan (Nasabah)

4. Metode Pengukuran Kepuasan Pelanggan (Nasabah)

Menurut Kotler (2005), menyatakan metode pengukuran kepuasan pelanggan (nasabah) sebagai berikut:

a. Sistem keluhan dan saran

Sebuah perusahaan yang berfokus pada pelanggan (nasabah) mempermudah pelanggannya (nasabahnya) untuk memberikan saran, pendapat, dan keluhan mereka. Media yang digunakan meliputi kotak saran yang diletakkan ditempat-tempat strategis, menyediakan kartu komentar, saluran telepon khusus dan sebagainya. Tetapi karena metode ini cenderung pasif, maka sulit mendapatkan gambaran lengkap mengenai kepuasan dan tidak kepuasan

Satisfaction Increased Costumer Loyailty More repeat purchase Positive costumer word of month

pelanggan (nasabah). Tidak semua pelanggan (nasabah) yang tidak puas lantas akan menyampaikan keluhannya. Bisa saja mereka langsung beralih keperusahaan lain dan tidak akan menjadi pelanggan perusahaan tersebut lagi. b. Survey kepuasan pelanggan (nasabah)

Umumnya banyak peneliti mengenai kepuasan pelanggan (nasabah) dilakukan dengan menggunakan metode survey baik melalui pos, telepon maupun wawancara pribadi. Pengukuran pelanggan melalui metode ini dapat dilakukan dengan berbagai cara diantaranya:

1) Directly reported satisfaction

Pengukuran dilakukan secara langsung melalui pertanyaan. 2) Derived dissaticfaction

Pertanyaan yang diajukan menyangkut dua hal utama, yaitu besarnya harapan pelanggan terhadap atribut tertentu dan besarnya kinerja yang telah mereka rasakan atau terima.

3) Problem analysis

Pelanggan yang dijadikan responden diminta untuk mengungkapkan dua hal pokok, yaitu: masalah-masalah yang mereka hadapi berkaitan dengan penawaran dari manajemen perusahaan dan saran-saran untuk melakukan perbaikan.

4) Imfortance-performance analysis

Dalam tekhnik ini responden diminta meranking berbagai elemen dari penawaran berdasarkan derajat pentingnya setiap elemen tersebut. Selain itu juga responden diminta meranking seberapa baik kinerja perusahaan dalam masing-masing elemen tersebut.

c. Belanja siluman (Ghost shopping)

Metode ini dilaksanakan dengan cara memperkerjakan beberapa orang (ghost

shopper) untuk berperan atau bersikap sebagai pelanggan (nasabah) untuk

berperan atau bersikap sebagai pelanggan (nasabah) potensial produk perusahan dan pesaing. Lalu ghost shopper tersebut menyampaikan teman-temanya mengenai kekuatan dan kelemahan produk perusahaan pesaing berdasarkan pengalaman mereka dalam pembelian produk-produk tersebut. Selain para ghost shopper juga datang melihat langsung bagaimana karyawan berinteraksi dan mempelakukan para pelanggannya (nasabahnya). Tentu karyawan tidak boleh tahu kalau atasannya baru melakukan penilaian.

d. Analisis pelanggan yang hilang (lost customer analysis)

Pihak perusahaan berusaha menghubungi para pelangganya (nasabahnya) yang sudah berhenti jadi pelanggan (nasabah) atau beralih keperusahaan lain. Yang diharapkan adalah memperoleh informasi bagi perusahaan untuk mengambil kebijakan selanjutnya dalam rangka meningkatkan kepuasan dan loyalitas pelanggan (nasabah).

5. Manfaat Pengukuran Kepuasan Pelanggan (Nasabah)

Menurut Kotler (2005), ukuran kepuasan pelanggan (nasabah) dapat dikategorikan sebagai Sangat Puas, Puas, Kurang Puas. Pengukuran mutu pelayanan dan kepuasan pelanggan (nasabah) dapat digunakan untuk beberapa tujuan yaitu :

a. Mempelajari persepsi masing-masing pelanggan terhadap mutu pelayanan yang dicari, diminati dan diterima atau tidak diterima pelanggan (nasabah), yang akhirnya pelanggan merasa puas dan terus melakukan kerjasama.

b. Mengetahui kebutuhan, keinginan, persyaratan dan harapan pelanggan pada saat sekarang dan masa yang akan datang yang disediakan perusahaan yang sesungguhnya dengan harapan pelanggan (nasabah) atas pelayanan yang diterima.

c. Meningkatkan mutu pelayanan sesuai dengan harapan-harapan pelanggan (nasabah).

d. Menyusun rencana kerja dan menyempurnakan kualitas pelayanan dimasa yang akan datang.

6. Pengukuran Kepuasan Nasabah di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru

Menurut penelitian yang dilakukan penulis di PT.Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru yang beralamat Jl. Iskandar Muda No. 49 Medan. Penulis mengambil sampel sebanyak 30 responden. Data ini diperoleh dari hasil penyebaran kuisioner sebanyak 30 responden, dengan kriteria sebagai berikut:

SP = Sangat Puas TP = Tidak Puas

P = Puas STP = Sangat Tidak Puas

KP = Kurang Puas

Kuisioner dapat dilihat pada lampiran Tugas Akhir ini.

Berdasarkan data yang diperoleh dari responden, maka dapat ditarik kesimpulan mengenai beberapa hal yang berhubungan dengan pelayanan costumer

service dalam meningkatkan kepuasan pelanggan pada PT. Bank SUMUT Kantor

a. Keandalan

1. Menyediakan jasa sesuai dengan yang dijanjikan sesuai motto

Dalam hal ini, costumer service dituntut untuk menyediakan jasa yang dibutuhkan nasabah sesuai dengan motto bank SUMUT yaitu memberikan pelayanan terbaik, sehingga nasabah merasa nyaman melakukan transaksi. Data tersebut menunjukkan bahwa 70% merasa sangat puas, 30% merasa puas terhadap penyediaan jasa yang diberikan oleh costumer service. Data ini menunjukkan adanya kualitas pelayanan yang baik dalam memberikan pelayanan jasa kepada nasabah sesuai motto PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru.

2. Menyampaikan jasa secara benar sejak pertama kali

Dalam hal ini, customer service dituntut untuk menyampaikan jasa yang selama ini dilakukan oleh PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru, jasa itu berupa: pembukuaan rekening baru, setoran tunai, pinjaman kredit dan lainnya. Data tersebut menunjukkan bahwa 22 responden (73,4%) merasa sangat puas, 8 responden (26,6%) merasa puas terhadap penyampaian jasa yang diberikan oleh customer service. Data ini menunjukkan banyak responden merasa sangat puas, tetap perlu peningkatan kualitas dalam hal pemberian pelayanan kepada nasabah.

3. Menyimpan dokumen seperti: setoran tunai, pembukaan rekening baru nasabah Dalam hal ini, customer service dituntut untuk menyimpan segala bentuk dokumen nasabah, dokumen tersebut dapat menjadi bukti jika suatu saat diperlukan oleh nasabah. Data tersebut menunjukkan bahwa 21 responden (70%) merasa sangat puas, 9 responden (30%) merasa puas terhadap

penyimpanan dokumen nasabah. Data ini menunjukkan customer service menyimpan semua dokumen nasabah sebagai alat bukti jika suatu saat diperlukan oleh nasabah tersebut atau lembaga untuk keperluan lainnya. b. Daya Tanggap

1. Selalu memberitahu nasabah tentang produk terbaru

Dalam hal ini, customer service dituntut untuk mengetahui segala produk yang ada di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru agar nasabah mudah memahami dan mengetahui produk yang ada di PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru. Data tersebut menunjukkan bahwa 19 responden (63,3%) merasa sangat puas, 10 responden (33,4%) merasa puas, 1 responden merasa kurang puas. Data ini menunjukkan, customer service harus mengetahui segala bentuk produk, jika ada produk terbaru customer service harus memberitahukan kepada nasabah.

2. Melaksanakan layanan tepat waktu

Dalam hal ini customer service dituntut untuk melayani nasabah tepat waktu, selain itu customer service harus memiliki kemampuan komunikasi yang baik dengan nasabah. Data tersebut menunjukkan17 responden (56,7%) merasa sangat puas, 9 responden (30%) merasa puas, 4 responden (13,3%) merasa kurang puas. Data ini menunjukkan, customer service harus mengutamakan kepuasan pelayanan kepada nasabah.

Dalam hal ini, customer service dituntut untuk bertindak cepat terhadap permintaan nasabah, dahulukan permintaan nasabah. Data tersebut menunjukkan18 responden (60%) merasa sangat puas, 10 responden (33,4%) merasa puas, 2 responden (6,6%) merasa kurang puas. Data ini menunjukkan, customer service dengan cepat merespon permintaan nasabah, sehingga nasabah merasa sangat puas terhadap pelayanan yang diberikan customer service.

c. Jaminan

1. Customer Service mampu menjawab semua pertanyaan nasabah

Dalam hal ini, customer service dituntut untuk memiliki pengetahuan yang baik dan juga customer service memiliki kemampuan berkomunikasi yang baik sehingga customer service dengan cepat menjawab pertanyaan nasabah. Data tersebut menunjukkan bahwa 19 responden (63,4%) merasa sangat puas, 7 responden (23,3%) merasa puas, 4 responden (13,3%) merasa kurang puas. Data ini menunjukkan, customer service harus memiliki kemampuan berkomunikasi yang baik terhadap nasabah

2. Customer Service memiliki pengetahuan yang baik

Dalam hal ini, customer service dituntut untuk memiliki wawasan yang luas, mengetahui segala hal yang berhubungan dengan perbankan dan mengetahui tentang PT. Bank SUMUT Kantor Cabang Iskandar Muda Medan Baru. Data tersebut menunjukkan 17 responden (56,7%) merasa sangat puas, 9 responden (30%) merasa puas, 4 responden (13,3%) merasa kurang puas. Data ini menunjukkan tetap perlu adanya peningkatan kualitas dalam hal meningkatkan pengetahuan customer service dengan cara memberikan pelatihan kepada customer service.