32 4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah C.V Surya Gemilang Jaya

C.V Surya Gemilang Jaya merupakan perusahaan yang bergerak di bidang produksi dan penjualan mebel khususnya berbahan dasar kayu jati, mengingat kualitas bahan kayu jadi yang sudah tidak diragukan lagi. Produk C.V Surya Gemilang Jaya adalah berbagai jenis mebel keperluan rumah tangga, kantor, maupun industri. Perusahaan ini berawal dari sebuah bakat yang menjadikan pekerjaan profesi yang didukung dengan adaanya peluang usaha pada saat itu. C.V Surya Gemilang Jaya berdiri dan memulai kegiatan produksinya pada tanggal 25 februari 1995 berlokasi di Jl Kenconowunggu IV No.18 Kelurahan Karangayu, Kecamatan Semarang Barat, Kota Semarang.

C.V Surya Gemilang Jaya adalah perusahaan milik swasta yang di kelola dan di kuasai perseorangan. Dalam kegiatan produksi dan pengembangan perusahaan C.V Surya Gemilang Jaya menggunakan modal sendiri. Dalam kegiatan industri perusahaan memproduksi barang dan jasa dari segala jenis pekerjaan kerajinan kayu dan menyediakan produk jadi tanpa pesanan. C.V Surya Gemilang Jaya memiliki pruduk unggulan yaitu perabotan rumah tangga, yang banyak diminati pasar saat ini. Produk tersebut selain dibutuhkan juga memiliki desain menarik yang cocok untuk segala jenis rumah. Selain memproduksi perusahaan juga melayani permintaan produk sesuai desain dari para konsumen sebagai barang pemuas kebutuhan.

C.V Surya Gemilang Jaya membuat barang produksi berdasarkan pesanan yang kebanyakan dilakukan oleh konsumen yang datang langsung. Pimpinan perusahaan mengadakan komunikasi dan interaksi langsung pada konsumen (personal selling) sehingga diketahui keinginan dan selera konsumen. Pimpinan C.V Surya Gemilang Jaya memberikan penjelasan informasi tentang produk yang diinginkan konsumen secara detail dan rinci dari mulai desain, bahan, ukuran, hingga warna yang akan digunakan untuk mencapai kesepakatan transaksi jual beli antar dua belah pihak.

Perusahaan C.V Surya Gemilang Jaya telah berhasil memasarkan hasil produksinya ke berbagai daerah atau provinsi seperti Jawa Barat, Jawa Tengah, Jawa Timur, hingga keluar Pulau Jawa , bahkan perusahaan pernah mendapat pesanan hingga ke Luar Negeri. Orientasi pasar perusahaan adalah pasar lokal dengan misi membuat furniture yang sesuai dengan kebutuhan konsumen dan dapat bersaing di pasar lokal hingga macanegara. Sehingga perusahaan harus terus menjaga kualitas produknya dari bahan baku hingga bahan penolong guna menjaga kepercayaan konsumen.

4.1.2 Struktur Organisasi

Perusahaan merupakan suatu organisasi dimana didalamnya terdapat satu kesatuan yang terdiri dari beberapa orang untuk melakukan tugas dan fungsinya masing-masing. Meskipun tugas dan fungsinya berbeda namun tujuannya tetap sama. Adapun struktur organisasi C.V. Surya Gemilang Jaya semarang akan ditunjukan pada gambar berikut :

Gambar 4.1

Struktur Organisasi CV. Surya Gemilang Jaya Tugas dan fungsi dari masing-masing diatas adalah sebagai berikut :

1. Direktur merupakan pemilik perusahaan yang mempunyai kewenangan penuh atas kebijakan dan prosedur yang ada di perusahaan.

2. Wakil Direktur membantu direktur dalam menjalankan amanah tertinggi roda organisasi dan meningkatkan produktifitas karyawannya.

3. Bagian keuangan bertanggung jawab atas kegiatan perusahaan yang berkaitan dengan administrasi (keuangan) serta mempunyai hak untuk memberikan kebijakan atau keputusan yang berkaitan dengan aktivitas pembelian yang di lakukan oleh perusahaan.

DIREKTUR

Wakil Direktur

Bag. Keuangan Bag. Gudang Bag Produksi

staff Pengolahan

Staff Finishing

4. Bagian Gudang melakukan penerimaan bahan baku dan meneliti apakah bahan baku yang sesuai dengan faktur pembelian dan surat pesanan serta mengecek kesesuaian antara surat pesanan pembelian dengan fakturnya. 5. Bagian produksi memiliki tanggung jawab terhadap kegiatan produksi

berlangsung secara lancar dan efisien dalam memenuhi target produksi yang telah di tetapkan oleh perusahaan. Mengawasi semua kegiatan proses produksi yang berlangsung dari awal hingga akhir produksi, Mengkoordinir dan mengarahkan setiap bawahannya serta menetukan pembagian tugas bagi setiap bawahanya.

6. Staff Pengolahan melaksanakan proses produksi dengan prosedur berdasarkan target kualitas perusahaan, mengoprasikan mesin, mengolah dan mengontrol proses produksi dari bahan baku dasar hingga menjadi bahan setengah jadi

7. Staff finishing melakukan proses finishing dari produk setengah jadi hingga siap jual dan bertanggung jawab atas kualitas proses tersebut.

8. Bagian penjualan bertanggung jawab atas segala sesuatu yang berhubungan dengan pemasaran seperti melakukan analisis pasar, menentukan kebijaksanaan dan strategi pemasaran perusahaan yang mencangkup harga pendistribusian dan promosi serta mengindentifikasi kebutuhan konsumen sehingga dapat ditentukan rencana volume (jumlah) produksi.

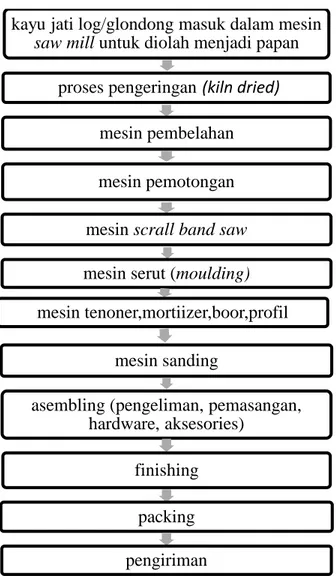

4.1.3 Proses Produksi

Kualitas yang baik adalah syarat utama yang harus dipenuhi dalam industri furniture. Dalam hal ini proses produksi sangat erat kaitannya dengan bahan baku

yang digunakan, peralatan serta keterampilan tenaga kerja yang terlibat dalam proses produksi. Proses produksi adalah proses dimana mengolah/mengubah bahan mentah menjadi barang jadi atau dari suatu input menjadi output yang dihasilkan. Dalam proses produksi yang dihasilkan oleh C.V Surya Gemilang Jaya, terdapat serangkaian proses/tahap dalam pengolahan dari bahan mentah menjadi produk jadi. Proses produksi dilakukan secara prosedural sebagaimana yang telah diterapkan oleh perusahaan.

Gambar 4.2 Proses Produksi

kayu jati log/glondong masuk dalam mesin saw mill untuk diolah menjadi papan

proses pengeringan (kiln dried)

mesin pembelahan

mesin pemotongan

mesin scrall band saw

mesin serut (moulding) mesin tenoner,mortiizer,boor,profil

mesin sanding

asembling (pengeliman, pemasangan, hardware, aksesories)

finishing

packing

Di dalam pembuatan furniture ada beberapa tahapan proses, adapun tahapan dalam proses produksi tersebut adalah sebagai berikut :

1. Kayu glondongan/log dimasukan kedalam mesin saw mill yaitu proses pembelahan dri bahan baku dasar menjadi bahan baku yang sudah berupa papan.

2. Proses pengeringan (kiln dried) dengan sistem pemanasan tertentu agar kadar air yang terkandung dalam kayu bisa dikurangi sampai dengan kadar kelembaban 12% sampai dengan 15%. Hal ini dimaksud untuk mengurangi resiko kayu menjadi pecah dan melengkung, dan juga kayu tidak akan mengalami penyusutan.

3. Proses pembelahan menjadi komponen sesuai dengan lebar yang dikehendaki dengan mesin sercle.

4. Proses pemotongan dengan mesin potong atau cutter saw, kayu dipotong sesuai dengan panjang yang dibutuhkan.

5. Proses pembuatan furniture dengan memakai mesin scrall band saw

6. Proses penyerutan agar kayu lapis halus dan sama ukuran tebal-lebar nya dengan mesin planner atau mesin serut dan bisa juga menggunakan mesin moulding.

7. Proses pemasukan kedalam mesin meliputi :

a. Mesin tenoner yaitu proses pembuatan pen untuk sistem pertemuan atau pengabungan kayu.

b. Mesin mortizer yaitu proses pembuatan lubang boor guna menempatkan baut untuk produk furniture yang bersifat knock down.

c. Mesin profil yaitu proses pembuatan variasi pada produk furniture hanya apabila diperlukan.

8. Untuk semua komponen yang sudah selesai di proses dimasukkan ke dalam mesin sanding sehingga akan di peroleh komponen yang sudah halus dengan ukuran yang sama sebelum dilakukan penyetelan.

9. Proses assembling adalah proses untuk menyetel atau merangkai komponen menjadi barang jadi yang meliputi pengeleman dan pemasangan hardware atau aksesories lain yang dibutuhkan.

10. Proses finishing yaitu proses pengamplasan terakhir dengan sistem manual. Proses finishing ini juga bisa meliputi proses politur atau cat apabila dibutuhkan.

11. Proses packing yaitu proses pengepakan produk yang sudah selesai dan siap dikirim agar tidak mengalami kerusakan dalam perjalanan atau penyimpanan. 12. Proses pengiriman produk yang sudah jadi dilakukan kepada konsumen.

Pengiriman juga dilakukan ke pasaran baik didalam maupun luar negeri.

4.1.4 Peralatan Produksi

Dalam proses produksi yang dilakukan oleh C.V Surya Gemilang Jaya ini, tentunya terdapat peralatan produksi dalam menunjang kegiatan proses terjadinya dari suatu inputan menjadi output yang dihasilkan. Peralatan tersebut mempunyai spesifikasi dan fungsi yang berbeda-beda pula di dalam proses yang tengah berlangsung. Adapun beberapa peralatan produksi tersebut sebagaimana yang terinci dalam tabel 4.1 sebagai berikut :

Tabel 4.1

Peralatan Produksi Furniture

NO. Nama Peralatan Fungsi Peralatan

1 Bandsaw Mesin badsaw yang didesain dewasa ini dilengkapi meja serta pengangkut kayu yang kuat serta tebal ukurannya. Fungsi meja ini ditunjukan untuk bisa melakukan pembelahan kayu dengan arah yang mendatar melalui media tabel yang ada dalam papan mesin.

2 Mesin serut/plener Permukaan kayu dari hasil gergajian harus melalui proses penyerutan sebelum bias di finishing. Penyerutan prinsipnya adalah membersihkan permukaan kayu dari cuttermark dan meratakan permukaan sehingga seluruh permukaan sama tinggi dan membuat keempat sisi kayu bersudut 90 derajat. 3 Mesin profil Suatu alat tangan yang digunakan untuk membuat

penghias pada permukaan kayu dan membentuk sisi tebal kayu, membuat alur, membuat sponing, serta membuat sebuah pola yang di inginkan.

4 Mesin gergaji Alat yang di gunakan untuk memotong sebuah kayu yang sudah di ukur, memperkecil ukuran kayu dengan cara di potong.

5 Mesin bor Mesin bor digunakan untuk membuat lubang sekrup, dowel atau pen pada sisi kayu yang akan digunakan

4.2 Penetapan Biaya Poduksi Standart pada produk furniture

Dalam proses kegiatan produksi, suatu perusahaan tentunya membutuhkan perhitungan biaya produksi yang tepat untuk menentukan harga pokok produksinya.

Suatu perusahaan pastinya mengiginkan kecermatan dan ketepatan dalam perhitungan biaya produksinya itu agar setiap biaya yang dikeluarkan dalam proses produksinya tidak berlebihan, yang akan mengakibatkan kurang efisiennya biaya sehingga laba yang didapat sedikit. Maka dari itu, perusahaan harus pintar mensiasati pengeluaran sebagai suatu bentuk pengendalian.

Biaya standar merupakan suatu patokan biaya atau perencanaan, yang sekaligus berfungsi sebagai pengendalian biaya produksi. Pengendalian ini dilakukan agar biaya produksi bisa lebih efektif dan efisien, sehingga laba akan lebih optimal sebagai tujuan dari perusahaan profit oriented. Untuk itu suatu perusahaan seharusnya menerapkan biaya standar dalam proses produksinya sebagai alat perencanaan dan pengendalian biaya produksi. Disamping itu pula, perusahaan akan mendapat suatu gambaran yang jelas dalam proses pengambilan keputusan mengenai biaya produksi untuk periode yang akan datang.

Perusahaan sangat penting menerapkan biaya standar, termasuk untuk CV. Surya Gumilang Jaya. Seperti dijelaskan dalam latar belakang masalah mengenai CV. Surya Gemilang Jaya dalam proses produksi furniture, CV. Surya Gemilang Jaya menginginkan efisiensi dan efektivitas dalam biaya produksinya. Namun pengendalian biaya produksi pada CV. Surya Gemilang Jaya belum mengacu biaya standar, akan tetapi menurut penjelasan pihak manajemen terkait, pengendalian biaya produksi mengacu pada rata-rata penjualan, sehingga apabila penjualan meningkat maka biaya produksinya akan meningkat sehingga pengendalian biaya produksi nantinya bisa ditekan untuk periode selanjutnya. Dan untuk biaya variabel harus diteliti mengapa terjadi perubahan/ fluktuasi biaya, sehingga biaya variabel tidak

berubah secara signifikan. Dengan menggunakan menggunakan biaya standar maka akan membantu CV. Surya Gemilang Jaya dalam proses perencanaan dan pengendalian biaya produksinya. Penentuan biaya standar dalam hal ini akan dibedakan menjadi 3 bagian, antara lain : biaya bahan baku standar, biaya tenaga kerja standar, dan biaya overhead pabrik standar.

4.2.1 Biaya Bahan Baku Standar

Biaya yang dikeluarkan oleh perusahaan untuk mempoduksi sejumlah produk atau kuantitas standar serta meliputi harga standar per satuan input produk sehingga menghasilkan produk jadi/ output yang siap pakai atau siap dipasarkan disebut biaya bahan baku standar. Penetapan biaya bahan baku standar pada C.V Surya Gemilang Jaya adalah dengan menganalisis data historis pemakaian bahan baku di periode sebelumnya dan input dari karyawan opasional bagian gudang. Biaya bahan baku standar dibgi menjadi dua bagian, yaitu harga bahan baku standar dan kuantitas standar bahan baku.

1. Harga standar bahan baku

Biaya standar bahan baku merupakan biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk jadi yang siap untuk di pakai atau dipasarkan. Berikut ini rincian pembelian harga standar bahan baku.C.V Surya Gemilang Jaya pada pembuatan furniture.

Tabel 4.2

Harga beli bahan baku standar C.V Surya Gemilang Jaya

Sumber : Data primer C.V Surya Gemilang Jaya No. Bahan Baku Harga standar

2. Kuantitas standar bahan baku

Berdasarkan jumlah pemakaian bahan baku, standar kuantitas bahan baku yang digunakan dalam proses produksi furniture C.V Surya Gemilang Jaya setiap bulannya bersifat fluktuatif atau selalu berbeda dan pada periode maret yaitu sebanyak 300𝑚3 dan menghasilkan kurang lebih 120 produk setiap bulannya.

Tabel 4.3

Standar Kuantitas Bahan Baku C.V Surya Gemilang Jaya

Sumber : Data primer C.V Surya Gemilang Jaya

Tabel 4.4

Total Standar Biaya Bahan Baku Furniture C.V Surya Gemilang Jaya Bahan baku Kuantitas standar (𝒎𝟑) Harga standar (Rp) Total standar biaya bahan baku (Rp) Hasil produksi/ bulan Standar biaya baku per produk (Rp) 1 2 3 = (1x2) 4 5 = (3/4) Kayu jati 300 3.000.000 900.000.000 120 7.500.000 Total 7.500.000

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel 4.4 diketahui C.V Surya Gemilang Jaya memproduksi furniture kayu setiap harinya sebanyak kurang lebih 4 produk karena dipengaruhi faktor cuaca dan pemesanan sehingga dalam waktu satu bulan dapat memproduksi kurang lebih 120 produk dalam satu bulan. Besarnya biaya bahan baku standar per produk sebesar Rp. 7.500.000 dan C.V Surya Gemilang Jaya menghabiskan kurang lebih 300𝑚3 untuk memproduksi produk furniture dalam sebulan. Sedangkan total harga pembelian bahan baku sebesar Rp. 900.000.000 menghasilkan 120 produk furniture pada bulan februari .

No. Bahan Baku Kuantitas Standar

4.2.2 Biaya Tenaga Kerja Standar

a. Jam Tenaga Kerja Standar

Penetapan standar jam kerja C.V Surya Gemilang Jaya sesuai dengan kesepakatan awal yaitu 8 jam perhari. Pada bulan maret terdapat 26 hari kerja (senin-sabtu) seminggu. Jumlah tenaga kerja bagian produksi C.V Surya Gemilang Jaya adalah 17 orang. Selengkapnya dijelaskan pada tabel 4.5 :

Tabel 4.5

Jam tenaga kerja standar Jumlah pekerja Jam tenaga kerja standar per hari Jumlah hari produksi sebulan Total jam dalam sebulan Jumlah produksi (Produk) Standar jam TKL (Per Bulan) 1 2 3 4=(1x2x3) 5 6=(4/5) 17 8 26 3536 120 29,4667

Sumber : Data primer C.V Surya Gemilang Jaya

Dapat dilihat berdasarkan tabel diatas, diketahui bahwa total jam kerja yang dibutuhkan selama produksi dalam satu bulan adalah 3536 jam kerja. Dengan perhitungan tersebut, sehingga didapat jam kerja standar untuk per produk yaitu 29,4666 per produk.

b. Tarif upah standar

Penerapan tarif upah standar pada C.V Surya Gemilang Jaya dilakukan dengan cara perjanjian yang telah di sepakati antara karyawan dan pihak direktur perusahaan C.V Surya Gemilang Jaya.

Tabel 4.6

Tarif Upah Standar C.V Surya Gemilang Jaya Jumlah Pekerja Tarif Upah Pekerja (per produk) Jumlah Produksi Perbulan Tarif Biaya Tenaga Kerja Langsung Juml ah Hari Jam Kerja Sebulan Tarif Upah Standar Perjam (Rp) Tarif Upah Standar Perbulan (Rp) 1 2 3 4=(1X2X3) 5 6 7=(4/6/1) 8=(7x6) 17 16.000 120 32.640.000 26 208 9.231 1.920.048

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel 4.6 dapat disimpulkan bahwa tarif upah standar per jam pada proses produksi furniture yang telah dibulatkan yaitu untuk bagian produksi sebesar Rp. 9.231,- (perorangan), Waktu yang dibutuhkan untuk kegiatan produksi furniture selama satu bulan adalah 208 jam.

Rincian total biaya tenaga kerja langsung standar di lampirkan tabel 4.7

Tabel 4.7

Total Biaya Tenaga Kerja Langsung Standar Standar Jam TKL

(Per Produk)

Tarif Upah Standar Per Jam (Rp)

Standar Biaya Tenaga Kerja Per Produk (Rp)

1 2 3=(1x2)

29,4667 9.231 272.007

Sumber : Data primer C.V Surya Gemilang Jaya

Dari tabel 4.7 diketahui bahwa total biaya tenaga kerja standar produk furniture C.V Surya Gemilang Jaya adalah sebesar Rp 272.007,10 yang kemudian dibulatkan menjadi Rp 272.007 per produk.

4.2.3 Biaya Overhead Pabrik Standar

Untuk menghitung biaya standar overhead pabrik, penulis akan menggunakan satuan tarif karena mewakili tarif biaya overhead, sedangkan jam kerja adalah dasar

pembebanan overhead pabrik persatuan unit produksi. Adapun rumus untuk menghitung biaya overhead standar sebagai berikut :

Biaya Overhead Pabrik Standar = (Total biaya overhead/jam kerja TKL) x jam/unit

Berikut ini adalah besarnya standar overhead yang akan disajikan pada tabel dibawah ini :

Tabel 4.8

Biaya Standar Overhead Pabrik Variabel Keterangan Biaya (Rp/Produk) Biaya Bahan Penolong 50.000 Biaya Listrik 29.583 Biaya Telepon 3.583

Biaya Bahan Bakar 61.575 Biaya Tenaga Kerja

Tidak Langsung

54.167

Biaya Reparasi dan Pemeliharaan Mesin dan Peralatan

4.167

Biaya Penyusutan Mesin dan Kendaraan

137.618

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan perhitungan biaya standar overhead diatas dapat disimpulkan bahwa standar bahan baku, biaya tenaga kerja langsung dan standar overhead pabrik menunjukan harga pokok produksi setiap produk nya adalah :

1. Biaya bahan baku standar Rp.7.500.000 2. Biaya tenaga kerja langsung standar Rp.272.007 3. Biaya overhead pabrik standar Rp.340.693

4.3 Biaya Produksi Furniture C.V Surya Gemilang Jaya

4.3.1 Perhitungan Biaya Produksi C.V Surya Gemilang Jaya Bulan Maret

Dalam perhitungan biaya produksi furniture yaitu meliputi biaya bahan baku, biaya tenaga kerja, dan biaya-biaya lainnya yang termasuk dalam biaya overhead pabrik. Untuk menghitung biaya produksi langsung seperti biaya bahan baku dan biaya tenaga kerja dihitung berdasarkan pemakaian bahan baku dan tenaga kerja yang terlibat dalam proses produksi. Untuk perhitungan biaya overhead tidak dihitung secara rinci oleh C.V Surya Gemilang Jaya karena dalam perusahaan tersebut tidak hanya membuat satu macam produk saja melainkan ada produk lain dalam proses lainnya. Ini berarti untuk perhitungan biaya overhead perusahaan penulis hanya menghitung dari rata-rata produk yang dihasilkan. Dalam produksi furniture dalam satu bulan tidak di tergetkan, tetapi tergantung pesanan yang di terima. Jadi bisa dipastikan pada saat itu pesanan banyak dan produksi semakin banyak.

C.V Surya Gemilang Jaya dalam memproduksi furniture selama satu bulan menggunakan bahan baku kayu jati sebanyak 300𝑚3 dan menghasilkan 120 produk.

Dalam penelitian ini data yang akan digunakan atau diolah adalah data produksi pada bulan maret 2016. Dalam perhitungan biaya produksi furniture ini tidak dihitung secara rinci melainkan hanya memasukan biaya-biaya yang berhubungan dengan proses produksi. Karena perubahan jumlah produksi umumnya terjadi apabila adanya peningkatan pesanan atau perubahan biaya bahan baku dan biaya tenaga kerja secara signifikan.

Berikut rincian perhitungan biaya produksi furniture C.V Surya Gemilang Jaya akan dijelaskan pada tabel 4.9.

Tabel 4.9

Perhitungan Biaya Produksi Furniture Pada C.V Surya Gemilang Jaya Keterangan Total Biaya (Rp)

Biaya Bahan Baku 960.000.000

Biaya Tenaga Kerja Langsung 35.360.000

Biaya Listrik 3.550.000

Biaya Telepon 430.000

Biaya Bahan Bakar 7.389.000

Biaya Reparasi dan Pemeliharaan Mesin

& Peralatan 500.000

Jumlah 1.007.229.000

Jumlah Produksi Perbulan (Produk) 120

Biaya Per Produk 8.393.575

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel 4.9, berikut adalah ulasan rincian untuk masing-masing biaya :

1. Biaya Bahan Baku

Dalam bulan maret 2016 C.V Surya Gemilang Jaya ini memproduksi sebanyak 120 produk. Terdapat hanya satu bahan baku dalam proses produksi, yaitu kayu jati yang akan dijelaskan pada tabel 4.10.

Table 4.10

Kuantitas Bahan Baku Furniture Bulan Maret No Bahan Baku Bahan

Digunakan Produksi / bulan Kuantitas Standar Perbulan 1 Kayu Jati 2,5𝑚3 120 300𝑚3

Perhitungan biaya bahan baku bulan maret 2016 dapat dilampirkan secara rinci pada tabel 4.11

Tabel 4.11

Biaya bahan baku bulan maret No Bahan Baku Harga

/𝒎𝟑 Kuantitas / bulan Total Biaya (Rp) 1 Kayu Jati 3.200.000 300𝑚3 960.000.000

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel diatas C.V Surya Gemilang Jaya memproduksi produk selama bulan maret 2016 sebanyak 120 produk dengan total biaya bahan baku sebesar Rp.960.000.000,-

2. Biaya Tenaga Kerja

Pada perusahaan C.V Surya Gemilang Jaya dalam proses produksinya menggunakan jasa para pekerja selama keberlangsungan proses produksi. Inilah yang dinamakan sebagai biaya upah pekerja dengan nilai sesuai pada yang telah disepakati bersama sebelumnya. Biaya tenaga kerja langsung merupakan biaya tenaga kerja yang langsung terlibat dalam proses produksi. Kemudian biaya tenaga kerja tidak langsung diartikan sebagai biaya tenaga kerja yang tidak ikut terlibat langsung dalam proses produksi.

Untuk biaya tenaga kerja tidak langsung, perusahaan menggunakan tenaga kerja tidak langsung yaitu 2 orang kenek dan 3 orang supir yang bertugas dalam pembelian bahan baku dan pengiriman produk jadi pada pelanggan. Menurut C.V Surya Gemilang Jaya tugas tersebut dilakukan setiap selama produksi. Sehingga upah dan bayaran untuk supir dan kenek dihitung perhari dan bukannya bulanan.

Rincian biaya tenaga kerja tidak langsung selama bulan maret dapat dilihat pada tabel 4.12

Tabel 4.12

Biaya Tenaga Kerja Tidak Langsung No. Nama Bagian Jumlah Karyawan Upah/hari (Rp) Jumlah Hari Kerja Upah Sebulan (Rp) Total Upah Sebulan (Rp) 1. Supir 3 50.000 26 1.300.000 3.900.000 2. Kenek 2 45.000 26 1.170.000 2.340.000 Total 6.240.000

Sumber : Data primer C.V Surya Gemilang Jaya

Kemudian untuk biaya tenaga kerja langsung, C.V. Surya Gemilang Jaya mempekerjakan sebanyak 17 orang pada bagian produksi yang terlibat langsung dalam proses pembuatan produk furniture. Dengan jam kerja sehari yang dimulai pada jam 08.00 sampai dengan 16.00. Untuk upah pekerja C.V Surya Gemilang Jaya memberikan upah minimum sebesar Rp.80.000 per hari nya sesuai dengan yang telah disepakati. Untuk lebih rincinya dapat dilihat pada tabel 4.13 disajikan tarif upah tenaga kerja langsung.

Tabel 4.13 Biaya Tenaga Kerja Langsung No. Nama Bagian Jumlah Karyawan Upah/ hari (Rp) Upah/ jam (Rp) Jumlah Hari Kerja Upah Sebulan (Rp) Total Upah Sebulan (Rp) 1. Bag. Produksi 17 80.000 10.000 26 2.080.000 35.360.000 Sumber : Data primer C.V Surya Gemilang Jaya

Untuk rincian keseluruhan biaya tenaga kerja pada bulan maret 2016 C.V Surya Gemilang Jaya dapat dilihat pada tabel 4.14 :

Tabel 4.14

Biaya Tenaga Kerja C.V Surya Gemilang Jaya Bulan Maret No. Nama Bagian Jumlah Karyawan Upah/hari (Rp) Jumlah Hari Kerja Upah Sebulan (Rp) Total Upah Sebulan (Rp) 1. Bag. Produksi 17 80.000 26 2.080.000 35.360.000 2. Supir 3 50.000 26 1.300.000 3.900.000 3. Kenek 2 45.000 26 1.170.000 2.340.000 Total 41.600.000

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel diatas, diketahui bahwa total gaji yang dibayarkan C.V Surya Gemilang Jaya adalah sebesar Rp.41.600.000,-, upah ini mencakup tenaga kerja langsung dan tidak langsung yang terdiri dari 17 orang pekerja bagian produksi, 2 orang kenek dan 3 orang supir.

3. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya yang mempengaruhi proses produksi namun secara tidak langsung. Biaya overhead pabrik juga bisa dikatakan sebagai biaya lain lain. Selain biaya bahan baku dan biaya tenaga kerja. Biaya overhead pabrik yang digunakan C.V Surya Gemilang Jaya adalah sebagai berikut :

a. Biaya Bahan Penolong

Bahan penolong adalah nagian dari bahan yang mempunyai nilai yang relatif kecil dan melekat pada bagian produk jadi maupun tidak menjadi produk jadi.

1. Lem

Pada proses produksinya, C.V Surya Gemilang Jaya menggunakan jenis lem putih. Lem jenis ini banyak di gunakan untuk keperluan indoor furniture atau mebel untuk keperluan dalam ruangan, Untuk pemakaian luar ruangan produk lem putih juga sangat bagus setelah mendapat penambahan hardener yang membuatnya

semakin kuat tanpa retak. Lem ini bisa di gunakan untuk semua material yang mempunyai permukaan berpori. Sifat dasarnya elastis dan bisa menyesuaikan terhadap perubahan cuaca (Weather Reactance). Banyak juga di gunakan dalam proses pelapisan Veneer dan seni Papercraft juga untuk mencapur plamur tembok. Keistimewaan produk ini adalah tidak memiliki jejak bekas lem yang terlihat karena saat lem ini mengering dia berwarna bening, Lem ini juga elastis sehingga permukaan sambungan yang bergerak atau mengalami penyusutan minor tidak pecah atau retak. Untuk rincian penggunaan dan harga dapat dilihat pada tabel 4.15 :

Tabel 4.15

Biaya Pemakaian Lem Selama Bulan Maret No. Nama Bahan Harga (Rp) Total penggunaan sebulan Total Biaya Sebulan (Rp) 1. Lem 150.000 9 kaleng 1.350.000 Sumber : Data primer C.V Surya Gemilang Jaya

Dari tabel diatas, diketahui bahwa total biaya lem yang digunakan selama sebulan adalah sebesar Rp.1.350.000,-

2. Amplas

Amplas digunakan untuk menghaluskan dan membersihkan sisa atau tepi potongan komponen mebel, mebel mentahan yang sudah diassembling/dirakit harus diamplas untuk hasil maksimal sebelum di cat atau diplitur sebagai tahap akhir.

Tabel 4.16

Biaya Pemakaian Amplas Selama Bulan Maret No. Nama Bahan Harga (Rp) Total penggunaan sebulan Total Biaya Sebulan (Rp) 1. Amplas 300.000 1 rol (50m) 300.000 Sumber : Data primer C.V Surya Gemilang Jaya

Dari tabel diatas, diketahui bahwa total biaya amplas yang digunakan selama sebulan adalah sebanyak 1 rol dengan biaya sebesar Rp.300.000,-

3. Paku

Menyambung material furniture satu dengan yang lain, mungkin tidak hanya sebatas menggunakan lem, namun ada komponen material lain yang mempunyai peranan sama yang tak lain adalah paku. C.V Surya Gemilang Jaya umumnya menggunakan 2 jenis paku , yaitu paku kayu sebanyak 4 kg dan 8 dus sekrup dengan total biaya Rp.354.000. Berikut adalah harga dan pemakaiannya selama bulan maret 2016 :

Tabel 4.17

Biaya Pemakaian Paku Selama Bulan Maret

Sumber : Data primer C.V Surya Gemilang Jaya 4. Cat

Dalam produksinya, C.V Surya Gemilang jaya menggunakan cat kayu untuk kebutuhan finihing produknya. Pernis atau cat kayu merupakan salah satu jenis bahan finishing yang terkenal karena kepraktisannya. Bahan ini bisa langsung diaplikasikan pada berbagai produk kayu tanpa menggunakan bahan finishing yang lain. Namun demikian, pernis juga bisa diaplikasikan dalam sistem coating menggunakan bahan-bahan lain. Keunggulan finishing dengan pernis selain

No. Nama Bahan Harga (Rp) Total penggunaan sebulan Total Biaya Sebulan (Rp) 1. Paku kayu 4cm 18.500 4 Kg 74.000 2. Sekrup 35.000 8 dus 280.000 Total 354.000

kepraktisannya adalah kualitas estetikanya yang mampu menampilkan keindahan kayu alami. Pernis hadir dengan berbagai warna namun umumnya tetap bisa memperlihatkan keindahan serat kayu di bawahnya.

Berikut rincian biaya penggunan cat pada proses produksi furniture C.V Surya Gemilang Jaya yang akan dijelaskan pada tabel 4.18 :

Tabel 4.18

Biaya Pemakaian Cat Selama Bulan Maret No. Nama Bahan Harga (Rp) Total penggunaan sebulan Total Biaya Sebulan (Rp)

1. Cat Kayu 720.000 1 pil 720.000 2. Cat

Melamin

900.000 3 pil 2.700.000

Total 3.420.000

Sumber : Data primer C.V Surya Gemilang Jaya

Dari tabel diatas, diketahui bahwa total biaya yang digunakan untuk cat selama sebulan adalah sebesar Rp.3.420.000,-

5. Tiner

Tiner berguna untuk menurunkan kekentalan dari bahan-bahan yang akan diaplikasikan dengan menggunakan alat penyemprot maupun kuas. Alat penyemprot cat maupun kuas cat adalah alat yang berguna untuk mengaplikasikan bahan finishing. Selain berguna mengencerkan, tiner juga berguna untuk mengatur sifat-sifat dari bahan finishing sehingga bahan tersebut bisa diaplikasikan sesuai dengan kebutuhan. Dengan menggunakan tiner suatu bahan finishing bisa diatur kecepatan waktu pengeringannya serta ketebalan lapisan finishing bisa ditentukan dengan ukuran tertentu sesuai dengan kebutuhan. C.V Surya Gemilang Jaya menggunakan kurang lebih 6 galon tiner setiap bulanya, dengan harga Rp.103.000,- per galon. Untuk rinciannya akan dijelaskan oleh tabel 4.19 :

Tabel 4.19

Biaya Pemakaian Tiner Selama Bulan Maret No. Nama Bahan Harga (Rp) Total penggunaan sebulan Total Biaya Sebulan (Rp) 1. Tiner 103.000 6 galon 618.000 Sumber : Data primer C.V Surya Gemilang Jaya

Jadi total keseluruhan biaya bahan penolong selama bulan maret secara rinci dilihat pada tabel 4.20 sebagai berikut :

Tabel 4.20

Biaya Bahan Penolong Bulan Maret No. Nama Bahan Total Biaya Sebulan (Rp) 1. Lem 1.350.000 2. Amplas 300.000 3. Paku 354.000 4. Cat 3.420.000 5. Tiner 618.000 Total 6.042.000

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel 4.20 diatas diketahui bahwa total biaya bahan penolong pada bulan maret adalah sebesar Rp.6.042.000,-

b. Biaya Listrik

Penggunaan listrik C.V Surya Gemilang Jaya adalah untuk seluruh proses produksi dan penerangan dalam pabrik. Karena penggunakan mesin yang besar setiap harinya, biaya listrik yang dikeluarkan perusahaan dalam satu bulan mencapai Rp.3.550.000,- berikut rincian penggunaan listrik dilihat pada tabel 4.21 :

Tabel 4.21

Biaya Listrik Bulan Maret

Keterangan Total Biaya sebulan (Rp)

Biaya Listrik 3.550.000

Total 3.550.000

c. Biaya Telepon

Penggunaan telepon yang cukup sering pada C.V Surya Gemilang Jaya untuk melakukan komunikasi dengan pihak diluar perusahaan, misalnya dalam melakukan transaksi pembelian bahan baku dan transaksi penjualan pada konsumen. Biaya telepon pada bulan maret 2016 sebesar Rp.430.000,-. Untuk pengunaan biaya telepon secara rinci dapat dilihat pada tabel 4.22 :

Tabel 4.22

Biaya Telepon Bulan Maret

Keterangan Total Biaya sebulan (Rp)

Biaya telepon 430.000

Total 430.000

Sumber : Data primer C.V Surya Gemilang Jaya

d. Biaya Bahan Bakar

Bahan bakar diperuntukkan untuk kendaraan bermotor yang digunakan sebagai oprasional pabrik. C.V Surya Gemilang Jaya memiliki tiga unit kendaraan berupa 2 mobil dan 1 truk. Ketigannya dipergunakan untuk keperluan angkutan hanya saja berbeda jarak tujuannya. 2 buah mobil memerlukan kurang lebih 600 liter perbulan dan truk 400 liter perbulan. Rinciannya sebagai berikut :

Tabel 4.23

Biaya Penggunaan Bahan Bakar Bulan Maret Kendaraan Jumlah Unit Pemakaian bahan bakar sebulan (Lt) Harga perliter (Rp) Total biaya sebulan (Rp) Mobil 2 600 7.600 4.560.000 Truk 1 400 6.900 2.760.000 Total 7.320.000

Sumber : Data primer C.V Surya Gemilang Jaya e. Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan mesin dan peralatan dilakukan untuk menjaga mesin dan peralatan agar tahan lebih lama umur pemakaiannya. Reparasi

dan pemeliharaan yang dilakukan oleh C.V Surya Gemilang Jaya dengan memperbaiki, memelihara kelestarian pemakaian mesin dan peralatan,serta mengganti peralatan yang sudah tidak layak pakai. Pemeliharaan ini dilakukan dengan melakukan servis rutin pada mobil operasional setiap bulannya. Besarnya biaya yang di keluarkan oleh C.V Surya Gemilang Jaya untuk servis mobil dan truk sebesar Rp.500.000,- yang digunakan untuk mengganti pelumas atau pada saat terjadi kerusakan pada spare part kendaraan. Berikut rincian perhitungan biaya reparasi dan pemeliharaan mesin dan peralatan pada tabel 4.24

Tabel 4.24

Biaya Reparasi dan Pemeliharaan Mesin pada Bulan Maret Keterangan Total biaya sebulan (Rp) Servis kendaraan operasional 500.000

Total 500.000

Sumber : Data primer C.V Surya Gemilang Jaya f. Biaya Penyusutan Mesin, Kendaraan dan Bangunan

Pada dasarnya C.V Surya Gemilang Jaya belum melakukan penilaian penyusutan mesin, kendaraan dan bangunan. Padahal penyusutan merupakan hal yang sangat penting untuk menaksir nilai sisa ekonomis berapa lama umur aset tersebut. Disini penulis akan membantu membuat daftar penyusutan asset yang digunakan C.V Surya Gemilang Jaya dan perhitungannya selalu sama setiap bulannya.

Untuk menghitung penyusutan mesin, kendaraan dan bangunan akan menggunakan metode garis lurus. Metode ini yaitu membagi rata jumlah biaya yang telah dikurangi nilai residu (sisa) yang telah diestimasi dengan menggunakan perkiraan masa manfaat yang diperkirakan sehingga jumlah alokasinya selalu sama. Metode garis lurus ini digunakan karena konsep dipandang tepat yang setiap periode

besarnya penyusutan selalu sama (konstan) dan sederhana. Selama ini telah dilakukan pembukuan atas nilai perolehan aset dan nilai penyusutannya tetapi belum diperhitungkan ke biaya produksi. Adapun rumusnya untuk menghitung besarnya biaya penyusutan adalah :

𝐵𝑒𝑏𝑎𝑛 𝑃𝑒𝑛𝑦𝑢𝑠𝑢𝑡𝑎𝑛 =harga perolehan − taksiran nilai residu Estimasi Umur Manfaat

Untuk memperjelas rincian biaya penyusutan mesin, kendaraan dan bangunan disajikan pada tabel berikut :

Tabel 4.25

Biaya Penyusutan Mesin Pertahun

Dalam satuan(000) No Keterangan Jumlah (unit) Harga perunit (Rp) Nilai taksiran residu (Rp) Estimasi umur manfaat Beban penyusutan pertahun 1 Mesin Bandsaw 2 1.500 300 5 240 2 Mesin Serut/Plenner 3 800 125 3 225 3 Mesin Profil 2 850 120 2 365 4 Mesin gergaji 4 900 180 3 240 5 Mesin Bor 2 375 75 3 100 Total 1.170

Sumber : Data primer C.V Surya Gemilang Jaya

Tabel 4.26

Biaya Penyusutan Kendaraan Pertahun

Dalam satuan (000) No Keterangan Jumlah (unit) Harga perunit (Rp) Nilai Taksiran residu (Rp) Estimasi umur manfaat Beban penyusutan pertahun (Rp) 1 Truk 1 200.000 60.000 10 14.000 2 Mobil 2 125.000 40.000 10 8.500 Total 22.500

Tabel 4.27

Biaya Penyusutan Gudang Pertahun

Dalam satuan (000) No Keterangan Harga perunit (Rp) Nilai Taksiran residu (Rp) Estimasi umur manfaat Beban penyusutan pertahun (Rp) 1 Gudang 3.500.000 10.000 20 174.500 Total 174.500

Sumber : Data primer C.V Surya Gemilang Jaya

Beban penyusutan mesin, kendaraan dan gudang perbulan dapat dilihat pada tabel 4.28 sebagai berikut :

Tabel 4.28

Biaya Penyusutan Mesin, Kendaraan dan Gudang Perbulan No Keterangan Penyusutan Pertahun (Rp) Penyusutan Perbulan (Rp) 1 Mesin 1.170.000 97.500 2 Kendaraan 22.500.000 1.875.000 3 Gudang 174.500.000 14.541.667 Total 16.514.167

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel 4.28 didapat kesimpulan total biaya penyusutan sebesar Rp.16.514.167,- perbulan. Setelah perhitungan biaya penyusutan selesai, maka total keseluruhan biaya overhead pabrik yang dikeluarkan CV. Surya Gemilang Jaya Semarang yang meliputi biaya bahan penolong, biaya listrik, biaya telepon, biaya bahan bakar, biaya tenaga kerja tidak langsung, biaya reparasi dan pemeliharaan serta biaya penyusutan mesin, kendaraan dan bangunan secara rinci akan disajikan pada tabel berikut :

Tabel 4.29

Biaya Standar Overhead Pabrik Keterangan Total Biaya

(Rp) Biaya Bahan Penolong 6.042.000 Biaya Listrik 3.550.000

Biaya Telepon 430.000

Biaya Bahan Bakar 7.320.000 Biaya Tenaga Kerja

Tidak Langsung

6.240.000 Biaya Reparasi dan

Pemeliharaan Mesin dan Peralatan

500.000

Biaya Penyusutan Mesin dan Kendaraan

16.514.167 Jumlah 40.596.167 Sumber : Data primer C.V Surya Gemilang Jaya

Setelah perhitungan biaya produksi untuk produk furniture maka selanjutnya akan di hitung berapa besarnya harga pokok produksi untuk furniture tersebut pada tabel berikut ini akan disajikan rincian perhitungan harga pokok produksi untuk produk furniture :

Tabel 4.30

Perhitungan Biaya Produksi per Maret Keterangan Total Biaya (Rp)

Biaya Bahan Baku 960.000.000

Biaya Tenaga Kerja Langsung 35.360.000 Biaya Overhead Pabrik 40.596.167

Jumlah 1.035.956.167

Jumlah Produksi 120

Biaya per Produk 8.632.968

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel diatas, diketahui bahwa biaya produksi furniture per produknya adalah sebesar Rp. 8.632.968. biaya produksi tersebut didapat dari jumlah total biaya dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang kemudian dibagi 120 sebagai jumlah produksi yang dihasilkan selama satu bulan.

4.4 Analisis Varians Biaya Produksi C.V Surya Gemilang Jaya

Varians merupakan selisih antara biaya standar dan biaya aktual. Varian dianggap baik jika biaya aktualnya lebih kecil dari biaya standar dan sebaliknya. Untuk menganalisis varian pada C.V Sutya Gemilang Jaya yaitu dengan cara membandingkan jumlah biaya produksi standar yang terjadi dengan biaya produksi aktual pada bulan maret.

4.4.1 Varians Biaya Bahan Baku

Dalam selisih bahan baku terdiri atas harga dan selisih kuantitas bahan baku :

1. Selisih Harga Bahan Baku

Selisih harga bahan baku disajikan pada tabel 4.31 Tabel 4.31

Selisih Harga Bahan Baku Nama Bahan Baku Harga Standar (HSt) Harga Sesungguhnya (HS) Kuantitas Sesungguhnya (KS) Selisih L / R 1 2 3 4=(1-2) x 3 Kayu Jati 3.000.000 3.200.000 300𝑚3 (60.000.000) R Sumber : Data primer C.V Surya Gemilang Jaya

2. Selisih Kuantitas Bahan Baku

Selisih kuantitas bahan baku disajikan pada tabel 4.32 Tabel 4.32

Selisih Kuantitas Bahan Baku Nama Bahan Baku Kuantitas Standar (KSt) Kuantitas Sesungguhnya (KS) Harga Standar (Hst) Selisih L/R 1 2 3 4=(1-2) x 3 Kayu Jati 300𝑚3 300𝑚3 3.000.000 0,00 -

Tabel 4.33

Rekapitulasi Selisih Kuantitas Bahan Baku

Sumber : Data primer C.V Surya Gemilang Jaya

4.4.2 Varians Biaya Tenaga Kerja Langsung

Selisih biaya tenaga kerja langsung terdiri dari selisih tarif upah dan selisih efisiensi upah tenaga kerja langsung.

1. Selisih Tarif Upah Tenaga Kerja Langsung

Selisih Tarif Upah Tenaga Kerja Langsung disajikan pada tabel 4.34 Tabel 4.34

Selisih Tarif Upah Tenaga Kerja Langsung Tarif Upah Standar per jam (TUSt) Tarif Upah Sesungguhnya per jam (TUS) Jam Kerja Sesungguhnya (JKS) Selisih L/R 1 2 3 4=(1-2) x 3 9.231 10.000 3536 (2.719.184) R

Sumber : Data primer C.V Surya Gemilang Jaya

2. Selisih Efisiensi Upah Tenaga Kerja Langsung

Selisih Efisiensi Upah Tenaga Kerja Langsung disajikan pada tabel 4.35

Tabel 4.35

Selisih Efisiensi Upah Tenaga Kerja Langsung Jam Kerja Standar (JKSt) Jam Kerja Sesungguhnya (JKS) Tarif Upah Standar (TUSt) Selisih L/R 1 2 3 4=(1-2) x 3 3536 3536 9.231 0,00 -

Sumber : Data primer C.V Surya Gemilang Jaya Nama Bahan Baku Selisih Harga Bahan Baku (Rp) Selisih Kuantitas Bahan Baku (Rp) Total Selisih (Rp) Kayu Jati (60.000.000) 0,00 (60.000.000)

Tabel 4.36

Rekapitulasi Selisish Biaya Tenaga Kerja Langsung Jam Tenaga Kerja Tarif Upah per jam Selisih

Efisiensi Tenaga Kerja Selisih Tarif Tenaga Kerja Total Selisih Tenaga Kerja Standar Sesungg uhnya Standar Sesungg uhnya 3536 3536 9.231 10.000 - (2.719.184) (2.719.184) Sumber : Data primer C.V Surya Gemilang Jaya

4.4.3 Varians Biaya Ovehead Pabrik

Untuk menghitung selisih biaya overhead pabrik yang sesungguhnya terjadi dalam perhitungan biaya overhead pabrik standar, penulis akan menggunakan metode dua selisih yaitu selisih terkendali dan selisih volume. Berikut perhitungannya :

1. Perhitungan selisih terkendali

Biaya overhead pabrik sesungguhnya Rp. 40.596.167 Biaya overhead pabrik tetap pada kapasitas normal

(3536 jam x Rp.4.670 ) Rp.16.513.120

Biaya overhead pabrik variabel sesungguh nya Rp.24.082.000 Biaya overhead pabrik variabel pada jam standar

(3536 jam x Rp.6.810) Rp.24.080.160

2. Perhitungan Selisih Volume

Jam Tenaga Kerja pada kapasitas nornal 3536 jam Jam Tenaga Kerja Standar 3536 jam - Selisih Volume 0 jam Tarif Biaya Overhead tetap 0 jam x Selisih Volume 0 jam

4.5 Hasil Analisis

Berdasarkan hasil perhitungan varians atau selisih biaya produksi yang meliputi varians biaya bahan baku, varians biaya tenaga kerja langsung, dan varians biaya overhead pabrik dalam proses produksi footis C.V Surya Gemilang Jaya semarang, berikut ringkasan hasil perhitungan (analisis) varians pada tabel 4.37.

Tabel 4.37

Ringkasan Hasil Analisis Biaya Produksi Furniture

Keterangan Biaya Produksi (Rp) Analisis Selisih Standar (februari) Aktual (maret) (Rp) L/R BBBL Kayu jati 900.000.000 960.000.000 (60.000.000) R BTKL Bagian Produksi 32.640.000 35.360.000 (2.720.000) R BOP Bahan Penolong 6.000.000 6.042.000 (42.000) R Listrik 3.550.000 3.550.000 - - Telepon 430.000 430.000 - - Bahan bakar 7.389.000 7.320.000 69.000 L

Tenaga Kerja Tidak Langsung

6.500.000 6.240.000 260.000 L

Reparasi dan Pemeliharaan

Penyusutan Mesin, kendaraan dan Bangunan

16.514.167 16.514.167 - -

Total BOP 287.000 L

Sumber : Data primer C.V Surya Gemilang Jaya

Berdasarkan tabel diatas dapat diketahui varians yang terjadi antara biaya standar dengan biaya aktual yang mengakibatkan penyimpangan biaya selama proses produksi, dan berikut ini merupakan faktor-faktor yang menjadi penyebab terjadi selisih dalam proses produksi tersebut :

1. Biaya bahan baku mengalami kerugian (unfavorable) sebesar Rp. 60.000.000,- yang disebabkan biaya aktual lebih besar daripada biaya standar yang telah ditetapkan yaitu pada bulan februari sebagai patokan biaya produksinya. Selisih yang merugikan tersebut dipengaruhi oleh harga bahan baku yang naik. Selisih yang merugikan tersebut akan mengakibatkan kenaikan biaya bahan baku itu sendiri maupun biaya produksi secara keseluruhan nantinya. Ketika terjadi kenaikan, sebaliknya dilakukan analisis atau evaluasi agar kenaikan yang terjadi tidak berdampak buruk untuk periode-periode selanjutnya. Cara untuk menekan kenaikan atau selisih yang merugikan tersebut, bisa dilakukan dengan cara pembelian bahan baku dengan cermat dan tepat. Artinya bagian pembelian bahan baku harus siasat dalam melakukan pembelian seperti melihat bahan baku yang di butuhkan serta kualitas bahan baku.

2. Biaya tenaga kerja langsung mengalami kerugian sebesar Rp. 2.720.000,-. Untuk bagian produksi yang standarnya Rp.32.640.000,- mengalami kenaikan menjadi Rp.35.360.000,-. Selisih kerugian tersebut terjadi karena perubahan

metode penggajian yang dilakukan perusahaan. Penggajian yang standar dilakukan setiap bulan adalah dengan nominal rata-rata Rp.1.920.000,-, gaji setiap karyawan bisa berbeda dikarenakan kebijakan perusahaan yang memberikan gaji sesuai dengan kinerja karyawan nya. Sekarang gaji diberikan secara harian dan dengan nilai yang sama yaitu Rp.80.000,- per hari.

3. Biaya overhead mengalami selisih menguntungkan ada juga yang mengalami kerugian. Selisih kerugian terjadi pada bahan penolong sebesar Rp.42.000,- yang disebabkan oleh kenaikan harga dan penggunaan bahan penolong yang fluktuatif. Lalu biaya listrik tidak mengalami kerugian maupun keuntungan karna biaya standar sama-sama dengan biaya aktual nya sama halnya dengan biaya telepon yang sama tidak mengalami kerugian maupun keuntungan. Biaya bahan bakar untuk kendaraan operasional perusahaan mengalami selisih keuntungan sebesar Rp.69.000,- karena biaya standar bulan februari Rp.7.389.000 sedangkan biaya aktual nya Rp.7.320.000,-. Pengiriman barang yang dilakukan via ekspedisi dengan ongkos ditanggung pembeli meminimalisir penggunaan bahan bakar untuk kendaraan operasional pengiriman barang. Pada tenaga kerja tidak langsung mengalami keuntungan (favorable) sebesar Rp. 260.000 yang disebabkan oleh penggatian metode pemberian upah yang biasanya dilakukan bulanan, sekarang dilakukan dengan perhitungan harian, sehingga terjadi selisih dengan bulan sebelumnya. Sedangkan bagian reparasi pemeliharaan dan penyusutan mesin, kendaraan serta bangunan tidak mengalami kerugian maupun keuntungan karna tidak terjadi selisih antara biaya standar dan biaya aktualnya.

Dari analisis yang dilakukan diatas, selisih-selisih yang terjadi tentunya berdampak pada laba atau rugi yang akan didapat oleh perusahaan. Pada selisih biaya bahan baku, tentunya perusahaan merugi dengan adanya kenaikan yang terjadi pada harga bahan baku. Naiknya harga bahan baku membuat perusahaan harus menaikkan harga jual produk furniturenya dan dapat berdampak pada jumlah pesanan dimasa yang akan datang. Namun berbeda dengan biaya overhead pabriknya yang apabila diakumulasikan masih mengalami keuntungan sebesar Rp.287.000,-.yang berarti CV. Surya Gemilang Jaya mengalami biaya produksi yang lebih efektif pada bulan maret dibandingkan dengan biaya standar bulan februari. Yang pada akhirnya, ketika biaya produksi dapat ditekan atau tidak melebihi biaya standar, maka laba yang dihasilkan akan menjadi lebih optimal.