230

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI

PENJUALAN UNTUK MEMBANTU MANAJEMEN DALAM

MENGELOLA KOPERASI

(Studi Pada Koperasi Sinar Guru Trenggalek) Dewi Cahyani Fahmi, Tri Lestari, Siti RosyafahProdi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya ABSTRAK

Penelitian ini bertujuan untuk mengetahui efektifitas Sistem Informasi Akuntansi (SIA) penjualan Koperasi Sinar Guru Treggalek. Tahap pertama yang dilakukan adalah mengumpulkan data yang berhubungan dengan penjualan, kemudian membuat sistem informasi akuntansi penjualan dan selanjutnya menganalisis sistem informasi akuntansi penjualan dengan menggunakan flowchart. Dari hasil analisa dapat dilakukan dengan menggunakan metode secara kualitatif agar dapat diketahui kesimpulan untuk memperbaiki kinerja koperasi dibidang penjualan. Disamping itu teknik pengumpulan data yang dilakukan oleh penelitian adalah penelitian kepustakaan dan penelitian lapangan yang meliputi wawancara, observasi dan dokumentasi. Hasil analisa menunjukkan bahwa sistem flowchart dapat mengetahui kelemahan koperasi di bidang penjualan.

Kata Kunci : Koperasi, Sistem Informasi Akuntansi, Penjualan

ABSTRACT

This study aims to determine the effectiveness of Accounting Information System (AIS) sales Cooperative Sinar Guru Trenggalek. the first stage is collect data ralate to the sale, then make the accounting information systems sales and further analyzing the accounting information system sales by using flowchart. From the analysis can be done using qualitative methode in order to know the conclusions to improve cooperative performance in sales. Beside than the techniques of data collection conducted by the research is the study of literature and field research than included interview , observation, documentation. The analysis show that the system can indentify the weaknesses flowchart of cooperative in agriculture.

Keywords : cooperative, information system accounting, sales PENDAHULUAN

Seiring dengan banyaknya perusahaan dagang dan pusat pertokoan keberadaan koperasi mulai bergeser. Koperasi dianggap sebagai bentuk usaha untuk mensejahterakan anggotanya saja. Tetapa masyarakat tidak mengetahui bahawa selain bertujuan untuk mensejahterakan anggotanya koperasi juga memeliki tujuan lain yaitu menambah perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan maksur berlandaskan pada pancasila dan UUD 1945. Untuk mencapai tujuan tersebutu koperasi harus mampu mengahsilkan SHU (Sisa hasil usaha), yaitu selesih antara jumlah yang diterima dari pelanggan atas barang atau jasa yang dihasilkan

231

dengan jumlah yang dikeluarkan untuk membelu sumber daya yang dibutuhkan untuk menghasilkan barang atau jasa tersebut.

Menurut PSAK No. 27, 2007 dalam sumardi (2010:3) ”koperasi adalah badan usaha yang mengorganisasikan pemanfaatan dan penyalahgunaan sumber daya ekonomi para anggotanya atas dasar prinsio-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat paada umumnya”. Koperasi berbeda dengan perusahaan komersial, seperti perseroan terbatas dan firma yang didirikan oleh orang-orang dengan modal besar, sedangkan koperasi didirikan sekumpulan orang dengan modal yang lemah.

Salah satu usaha koperasi untuk mendapatkan sisa hasil usaha (SHU) adalah dengan mendirikan pertokokan terutama dibidang penjualan. Sujarweni(2015:79) “penjualan adalah suatu sistem kegiatan pokok perusahaan untuk memperjual-belikan barang dan jasa yang perusahaan hasilkan”. Untuk menghasilkan sisa hasil usaha (SHU) koperasi harus memperhatikan sistem yang digunakan. Seperti halnya Sistem Informasi Akuntansi (SIA). Menurut Ardana dan Lukman (2016:45) “Sistem Informasi Akuntansi adalah sekumpulan sumber dana dan daya (resource) seperti orang dan peralatan yang dirancang untuk mentransformasikan data keuangan dan data lainnya menjadi informasi”. Sistem informasi akuntansi dapat membantu koperasi untuk mengembangkan produk (barang dan jasa) yang dijual oleh koperasi melalui peningkatan mutu, pengurangan biaya, atau menambah kelengkapan (fitur) produk. Selain itu, sistem informasi akuntansi juga dapat menyediakan informasi aandal dan tepat waktu sehingga dapat meningkatkan kualitas keputusan. Keunggulan pengolahan data akuntansi dengan computer dibandingkan dengan cara manual antara lain dari kecepatan dan keakuratannya yang sangat tinggi.

Salah satu bentuk usaha Koperasi Sinar Guru Trenggalek yaitu di bidang penjualan. Dengan menggunakan Sistem Informasi Akuntansi yang tepat diharapkan membantu perkembangan penjualan koperasi. Walaupun koperasi hanya suatu perkumpulan yang didirikan oleh orang-orang yang memiliki kemampuan ekonomi yang terbatas, namun koperasi dapat bersaing dengan pusat pertokoan lain tertanama.

Berdasarkan masalah diatas, maka dengan ini penulis tertarik untuk mengkaji lebih dalam yang dituangkan dalam judul “Analisis Penerapan Sistem Informasi

232

Akuntansi Penjualan Untuk Membantu Manajemen Dalam Mengelola Koperasi (studi pada Koperasi Sinar Guru Trenggalek)”.

Rumusan Masalah:

Berdasarkan uraian ditas, maka peneliti merumuskan permasalahan yaitu : Bagaimana penerapan Sistem Informasi Akuntansi penjualan guna membantu manajemen dalam mengelola koperasi?

Tujuan penelitian:

Adapun tujuan penelitian ini adalah ;

Untuk mengetahui efektifitas Sistem Informasi Akuntansi Penjualan pada Koperasi Sinar Guru.

METODE PENELITIAN Pendekatan Penelitian

Metode penelitian adalah cara yang dipakai dalam mengumpulkan data. Jenis oenelitian ini menggunakan metode penelitian kualitatif dengan pendekatan deskriptif untuk mengetahui efektifitas Sistem Informasi Akuntansi Penjualan pada Koperasi Sinar Guru Trenggalek. Metode penelitian kualitatif (sugiyono,2007:14) adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan dengan triagulasi (gabungan) analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

Jenis dan Sumber Data 1. Data Primer

Data primer yaitu data yang diperoleh secara langsung dari perusahaan dimana penulis mengadakan penelitian, baik dengan cara observasi ataupun dengan wawancara.

2. Data Sekunder

Data sekunder yaitu data yang diperoleh secara tidak langsung, melalui literatur-literatur yang berhubungan dengan proposal.

233

Teknik pengumpulan data pada dasarnya merupakan suatu kegiatan operasional agar tindakannya masuk pada pengertian penelitian sebenarnya. Adapun teknik pengumpulan data yang digunakan adalah dengan teknik pengumpulan kepustakaan, dan teknik penelitian lapangan yang dapat dilakukan dengan cara wawancara, observasi dan dokumentasi.

HASIL PENLITIAN DAN PEMBAHASAN

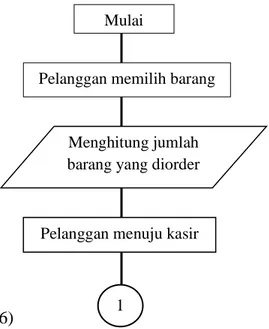

Bagan Alir Sistem Penjualan Tunai Koperasi Sinar Guru

Dalam pelaksanaan prosedur terdapat perangkapan atau pekerjaan pada bagian keuangan di bagian kasir dan bagian keuangan yang dapat dilihat pada Gambar 1:

Penjualan

Sumber : Peneliti (2016)

Gambar 1. Prosedur Bagian Keuangan dan Kasir Mulai

Pelanggan memilih barang

1

Menghitung jumlah barang yang diorder

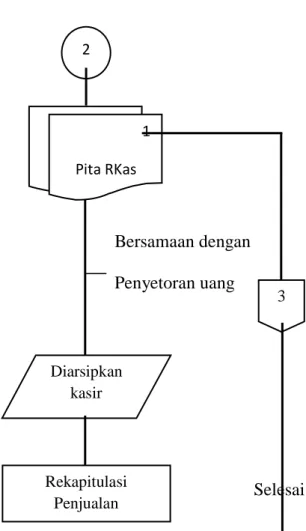

234 Kasir Bersamaan dengan Penyetoran uang Selesai Sumber : Peneliti (2016

Gambar 2 . Bagan Alir Sistem Penjualan Tunai Keterangan :

FPT : Faktur Penjualan Tunai Pita RKas : Pita Register Kas

Dari gambar bagan Alir Sistem Penjualan Tunai pada koperasi Sinar Guru diatas dapat dijelaskan sebagai berikut :

Order (pemesanan)

1. Pelanggan memilih barang yang ingin dibeli

2. Pelanggan menghitung ulang jumlah barang yang ingin di beli

3. Setelah selesai menghitung ulang jumlah barang ingi di beli pelanggan menuju kasir untuk melakukan proses penjualan.

Bagian Kasir

Kemudian staf kasir mendistribusikan Pita Registr Kas 2 lembar, 2 2 FPT Diarsipkan kasir Rekapitulasi Penjualan 1 Pita RKas 3

235

Lembar 1 : diarsipkan oleh bagian kasir untuk merakapitulasi pada penjualan untuk disetorkan pada bagian administrasi setiap harinya. Lembar 2 : diberikan kepada pelanggan sebagai bukti pembayaran yang sah. Analisis kelemahan (resiko) Sistem dan prosedur penjualan Koperasi Sinar Guru Trenggalek

Dengan adanya sebab-sebab diatas maka penulis menganalisis kelemahan sistem dan prosedur sebagai berikut :

1. Didalam Koperasi Sinar Guru Trenggalek tidak menggunakan FPT hanya menggunaka Pite Register Kas.

2. Periode penghapusan data dikomputer maksimal 2 tahun sehingga kesulitan pemeriksaan keuangan yang memerlukan data sebelumnya.

3. Penggabungan tugas pada bagian keuangan yaitu bagian kasir dan bagian pembukuan.

INTERPRETASI

Usulan Rekomendasi Sistem dan Prosedur Penjualan untuk membantu manajemen dalam mengelola koperasi (studi pada Koperasi Sinar Guru Trenggalek)

Dari kelemahan-kelemahan yang didapat oleh penulis analisis penerapan Sistem Informasi Akuntansi penjualan untuk membantu manajemen dalam mengelola koperasi (studi pada Koperasi Sinar Guru Trenggalek), agar dapat mencapai pendapatan yang maksimal dan efektif adalah sebagai berikut ;

1. Perlu adanya Faktur Penjualan Tunai (FPT) dalam proses penjualan pada Koperasi Sinar Guru sehingga tidak mudah dilakukan manipulasi data dan kecurangan.

2. Perlu adnya print out atas laporan untuk mempermudah pemeriksaan laporan keuangan pada periode 2 tahun sebelumnya.

3. Perlu memisahkan tugas pada bagian keuangan yaitu bagian kasir dan bagian pembukuan untuk menghindari manipulasi data, korupsi serta memberikan pekerjaan sesuai struktur organisasi.

SIMPULAN

1. Sistem Informasi Akuntansi Penjualan yang digunakan oleh koperasi Sinar Guru tergolong belum maksimal karena banyak yang tidak digunakan dalam proses

236

penjualan seperti faktur penjualan dan hanya menggunakan Pita Register Kas sebagai bukti pembayaran tanpa adanya pertimbangan dengan FPT untuk mencocokkan keakuratannya.

2. Koperasi sinar guru hanya memiliki data pada computer dengan maksimal penyimpanan 2 tahun sebelumnya setelah 2 tahun data tersebut akan dihapus karena keterbatasan memori. Sehingga apabila sewaktu-waktu data dibutuhkan akan kesulitan karena tidak memilik print out.

3. Bagian keuangan, seperti pada bagian kasir dan pembukuan yang dikerjakan oleh satu orang. Hal ini dapat mengakibatkan timbulnya kecurangan – kecurangan seperti korupsi, manipulasi data karena bagian menerima uang dari pelanggan serta melakukan pencatatan akuntansinya. Oleh karena itu pendapatan koperasi tidak menghasilkan keuntungan secara maksimal.

SARAN

Dari kelemahan yang didapat dari hasil penelitian penulis mengenai analisis sistem informasi akuntansi untuk membantu manajemen dalam mengelola koperasi, maka penulisi memberikan usulan atau masukkan pada koperasi sinar guru untuk memaksimalkan keuntungan dalam penjualan dan lebih efektif adalah sebagai berikut : 1. Koperasi Sinar Guru disarankan untuk menggunakan FPT agar dapat menghindari

manipulasi data dan korupsi karena dapat mencocokkan perhitungan secara manual dan secara otomatis yang menggunakan komputer.

2. Koperasi Sinar Guru di sarankan membuat data keuangan berupa print out tidak hanya menyimpan data pada koputer sehingga dapat mempermudah koperasi apa bila memerlukan data pada periode 2 tahun sebelumnya.

3. Memisahkan perangkapan tugas pada bagian keuangan yaitu pada bagian kasir dan bagian pembukuan, sehingga dapat menghindari terjadinya kecurangan – kecurangan seperti korupsi dan manipulasi data dan memberikan satu bagian pekerjaan sesuai dengan pembagian tugas yang ditetapkan.

237

DAFTAR PUSTAKA

Ardana, I Cenik dan Lukman, Hendro 2015, Sistem Informasi Akuntansi, Mitra Wacana Media, Jakarta.

Rudianto 2010, Akuntansi Koperasi, Edisi Dua, Erlangga:Jakarta. Sugiyono 2007, Metode Penelitian Bisnis, Alfabeta, Bandung.