1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada dunia bisnis sekarang ini, kebutuhan akan informasi keuangan

banyak di perlukan dalam berbagai macam perusahaan. Untuk memenuhi

kebutuhan itu, maka disusunlah suatu sistem akuntansi. Ini dirancang untuk

menghasilkan informasi yang berguna bagi pihak dalam maupun pihak luar

agar dapat membantu proses pengambilan keputusan. Tujuan utama

perusahaan dalam menjalankan aktivitasnya, yaitu memproleh profit untuk

menjamin keseimbangan (continue), pertumbuhan (growth) dan mampu

mempertahankan kelangsungan usaha (survival).Tercapainya tujuan

perusahaan adalah harapan setiap orang yang bergabung di dalam perusahaan

tersebut.

Bagi suatu perusahaan sistem akuntansi memiliki peranan yang cukup

penting demi tercapainya tujuan.Demikian juga dengan PT. TAUKO

MEDAN yang bergerak dibidang industrifashion.Sistem akuntansi

merupakan factor yang sangat menentukan keberhasilan suatu perusahaan

dalam melakukan penjualan, selain itu sistem akuntansi penjualan juga

berperan dalam pengawasan penjualan yang dilakukan agar tidak terjadi

penyelewengan.Adanya sistem akuntansi yang baik dalam perusahaan berarti

telah tersedia suatu yang dapat menghindarkan perusahaan dari keinginan

kekayaan perusahaan dan meminimalkan penyalahgunaan prosedur yang

ditetapkan semula.

Kebutuhan akan sistem akuntansi sangat dirasakan oleh para manajer,

terutama pada perusahaan besar, hal itu dikarenakan terjadi transaksi yang

begitu kompleks dan tidak mungkin para manajer dapat mengingatnya, serta

untuk lebih membantu dan mengetahui apakah prosedur yang seharusnya

terlaksana telah berjalan sesuai dengan harapan para manajer, dengan begitu

para manajer dapat dengan mudah mengetahui bagaimana kondisi perusahaan

yang saat ini dipimpinnya tanpa harus melakukan pengawasan secara

langsung terhadap bawahannya. Sistem akuntansi penjualan merupakan salah

satu bagian dari suatu sistem akuntansi yang sudah pasti akan ikut

menentukan penyajian informasi.Karena keberhasilan sistem akuntansi dalam

menghasilkan informasi ditentukan oleh kesesuaian sistem itu sendiri.

Berdasarkan uraian diatas, maka penulis akan membahas permasalahan ini

sebagai topic pembahasan skripsi ini. Dimana judul yang diajukan adalah :

“Penerapan Sistem Akuntansi Penjualan pada PT . TAUKO MEDAN.

B. Perumusan Masalah

Setiap perusahaan akan selalu menghadapi hambatan dalam

menjalankan kegiatan usahanya. Pada umumnya tujuan dari kegiatan usaha

adalah menghasilkan laba yang maksimal.Hal ini dapat terealisasi apabila suatu

perusahaan memiliki sistem akuntansi yang baik dalam melakukan pengawasan

maka penulis memilih judul “PENERAPAN SISTEM AKUNTANSI

PENJUALAN PADA PT. TAUKO MEDAN”.

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian mengenai sistem akuntansi penjualan

pada perusahaan ini adalah:

1. Untuk mengetahui apakah sistem akuntansi penjualan yang diterapkan PT.

TAUKO MEDAN telah berjalan sesuai dengan prosedur yang ada.

2. Untuk mendapat gambaran yang jelas mengenai sistem akuntansi

penjualan pada PT .TAUKO MEDAN.

Sedangkan menfaat penelitian adalah :

a. Bagi Perusahaan

Yaitu : sebagai bahan masukan dan pertimbangan bagi perusahaan

terhadap penerapan sistem akuntansi penjualan pada masa yang akan

datang.

b. Bagi Penulis

Yaitu : untuk meningkatkan pengetahuan dan kemampuan penulis

dalam membandingkan aplikasi teori dengan keadaan di perusahaan

terutama mengenai sistem akuntansi penjualan.

3. Bagi Pihak yang Berkepentingan

Yaitu : untuk menambah pengetahuan dan wawasan mengenai sistem

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Lokasi penelitian yang dipilih oleh penulis yaitu PT. TAUKO

MEDAN yang beralamat di jalan Sei Batang Serangan No.39/54 Medan,

yang bergerak di bidang industrifashion.

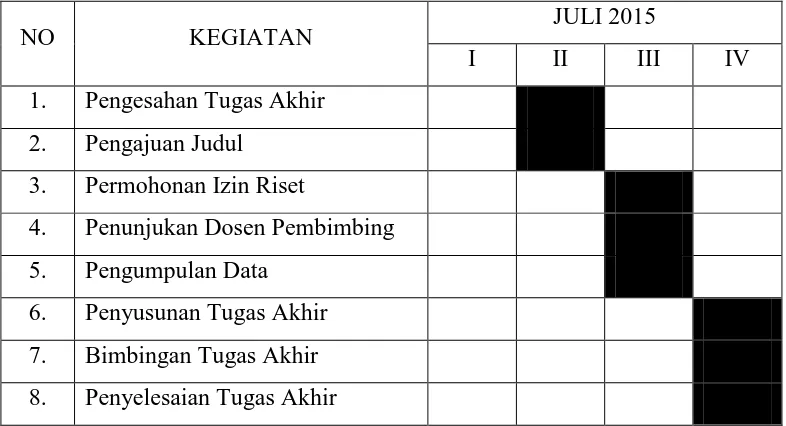

Tabel 1.1

Jadwal Penelitian Dan Penyusunan Tugas Akhir

NO KEGIATAN JULI 2015

I II III IV

1. Pengesahan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. Rencana isi

Penulis akan memberikan gambaran rencan isi yang membuat lebih

terarahnya penulisan Tugas Akhir ini penulis membagi luas pembahasan

tugas akhir ini dalam empat (4) bab, dimana masing-masing bab terdiri

dari sub-sub bab yang sesuai dengan kebutuhannya yang dianggap cukup

memadai untuk mengemukakan hal yang dianggap penting dan relevan

pemahaman yang lebih mendalam dan sistematis serta tidak menimbulkan

pengertian yang lain. Secara garis besar luas pokok pembahasannya adalah

sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang,

permasalahan,tujuan dan manfaat penelitian, rencana

penulisan yang mencakup jadwal survey dan rencan isi.

BAB II : PT. TAUKO MEDAN

Bab ini meliputi sejarah singkat Instansi, strutur organisasi

dan personalia, job description,kinerja usaha terkini dan

rencana kegiatan PT. TAUKO MEDAN.

BAB III : PENERAPAN SISTEM AKUNTANSI PENJUALAN PADAPT. TAUKO MEDAN

Di bab ini penulis menyampaikan laporan atas hasil analisa

dan evaluasi atas prosedur penjualan yang diterapkan

perusahaan.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil kesimpulan dan

memberikan saran-saran yang bertitik tolak dari

pengumpulan data dan pembahasan yang dilakukan dimana

diharapkan dapat memberikan masukan yang bermanfaat