28

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Initial Public Offering / Go Public

Menurut buku panduan Klinik Go Public dan Investasi dari Bursa Efek Indonesia, pengertian Go Public adalah kegiatan yang dilakukan perusahaan untuk menjual sahamnya kepada masyarakat luas, berdasarkan tata cara yang diatur oleh undang-undang dan peraturan pelaksanaannya. Dalam bahasa Indonesia yang baku, arti dari Go Public adalah penawaran umum.

Suatu perusahaan memilih Go Public karena berbagai alasan. Pada umumnya para pemilik perusahaan melihat ada beberapa keuntungan yang didapat apabila perusahaan tadi menjual sahamnya ke publik. Keuntungan yang didapat antara lain, perusahaan dapat menerima dana yang besar langsung sekaligus, tidak bertahap. Keuntungan kedua adalah masyarakat yang memasukkan penyertaan atau kepemilikan biasanya tidak berminat untuk masuk ke dalam manajemen, sehingga kepentingan mayoritas pemilik perusahaan bisa berjalan stabil dan terkendali. Keuntungan ketiga adalah pembagian deviden berdasarkan keuntungan. Jika perusahaan mencetak laba, baru deviden dibagikan, jika tidak, perusahaan tidak wajib membagikannya. Keuntungan keempat adalah prestisius. Perusahaan yang Go Public

memiliki tingkat prestisius yang tinggi dimata masyarakat luas karena perusahaan Go

Public dituntut untuk bersikap lebih transparan sehingga berkesan lebih profesional.

Manfaat menjadi perusahaan terbuka atau go public yakni dengan 4 manfaat utama perusahaan go public, yaitu :

• Mendapatkan tambahan modal dari masyarakat

• Membagi risiko usaha dengan para investor

• Perusahaan menjadi lebih bonafit, karena sebelum go public, perusahaan harus menjalani proses yang ketat terlebih dahulu

• Perusahaan go public akan mendapatkan potongan PPh sebesar 5%

Banyak sekali keuntungan bagi perusahaan untuk go public, tidak heran semakin banyak perusahaan yang berniat untuk go public. Dengan berbagai keuntungan yang didapat, masa depan pasar modal pun akan cerah.

Go Public semakin banyak dipilih perusahaan untuk pembiayaan usaha.

Dengan go public, perusahaan dapat memperoleh dana segar (dalam jumlah besar) dari masyarakat pemodal. Pada sisi yang lain, go public menimbulkan konsukuensi bagi perusahaan untuk melakukan keterbukaan kepada publik.

Bagi perusahaan yang telah go public, pasar modal merupakan sarana bagi peningkatan nilai perusahaan. Pasar modal memberikan sarana bagi peningkatan nilai melalui berbagi aksi korporasi yang ditopang oleh keterbukaan informasi secara penuh. Transparansi berdampak pada efisiensi usaha, peningkatan laba, peningkatan harga saham, competitive position, dan peningkatan kemakmuran pemegang saham.

Initial Public Offering (IPO) merupakan langkah awal yang menentukan

dalam kelangsungan hidup perusahaan publik. Pendapat umum menyatakan bahwa penawaran publik mengindikasikan perusahaan berada pada tahapan bertumbuh sehingga perusahaan memerlukan dana untuk ekspansi dan/atau melakukan modernisasi. Keadaan ini menyebabkan semua perusahaan privat yang sedang dalam tahap pertumbuhan cepat atau lambat akan menjadi perusahaan publik untuk mendanai investasinya.

Dalam perkembangan studi yang dilakukan para peneliti, pendapat umum ini mulai dipertanyakan. Terdapat beberapa alasan yang didukung bukti empiris, sebagai contoh yaitu adanya beberapa perusahaan besar yang tetap memilih menjadi perusahaan privat dan adanya temuan dalam kasus IPO di Itali bahwa perusahaan menjadi perusahaan publik dengan tujuan keseimbangan akun-akun mereka setelah menjalani tahap investasi dan pertumbuhan yang tinggi (Pagano et. al., 1998). Terdapat bukti pula bahwa perusahaan yang berada pada tahap perkenalan (start-up) ternyata melakukan penawaran perdana ke publik untuk mendanai ekspansinya (Jain dan Kini, 1994).

Perusahaan yang melakukan IPO, pada perkembangan selanjutnya, dapat berevolusi menjadi salah satu dari tiga kondisi dasar pasca-IPO, yaitu tetap hidup (survive) sebagai perusahaan independen, gagal secara keseluruhan (fail outright), atau diakuisisi dan kehilangan identitasnya (Jain dan Kini, 1999). Beberapa studi tentang kinerja perusahaan pasca-IPO menemukan bahwa kinerja perusahaan mengalami penurunan beberapa waktu setelah IPO. Jain dan Kini (1994) juga

menemukan bukti yang mendukung bahwa kinerja operasi emiten menurun pasca-IPO.

Initial Public Offering adalah kegiatan perusahaan yang menawarkan

sebagaian sahamnya kepada masyarakat melalui Pasar Modal. Besarnya nilai kapasitas perusahaan pada waktu IPO dan cenderung harga saham pada saat IPO

Undervalue menjadikanya sebagai objek penelitian yang menarik, sehingga banyak

diteliti diseluruh dunia seperti McDonald dan Fisher (1972), Ibbotson (1975) dan Ritter (1984) yang mengatakan bahwa terjadinya abnormal return pada hari pertama perdagangan saham dibursa atau harga saham IPO Underprice.

Pihak-pihak terkait dan punya kepentingan langsung dengan adanya IPO adalah emiten itu sendiri, investor, underwriter dan BEI. Perhatian yang paling banyak diberikan pada penetapan harga IPO, hal ini adalah wajar mengingat dari penetapan harga IPO akan mentukan sukses tidaknya IPO tersebut. IPO Bisa dikatakan sukses jika sahamnya diminati Investor (oversubcscribe).

4.1.2 Penawaran Umum Perdana

Hartono dan Ali (2002) mendefinisikan IPO sebagai penawaran saham di pasar perdana yang dilakukan perusahaan yang hendak go public. Undang-undang Republik Indonesia No. 8 tahun 1995 tentang pasar modal mendefinisikan penawaran umum sebagai kegiatan penawaran yang dilakukan emiten untuk menjual efek kepada masyarakat berdasarkan tata cara yang telah diatur dalam undang-undang tersebut dan peraturan pelasanaannya. BAPEPAM juga menetapkan prosedur praturan khusus

yang harus dipatuhi oleh perusahaan yang menawarkan saham perdana. salah satu elemen penting dari peraturan tersebut adalah prasyarat dimana laporan keuangan auditan disediakan sebagai bagian dari prospectus. Karena IPO sering ditandai oleh kurang tersedianya informasi yang dipublikasikan, pengungkapan laporan keuangan dalam prospektus menjadi penting pada proses pembentukan harga saham (Neil et al, 1995; dalam Hartono dan Ali, 2002).

4.1.3 Syarat dan Manfaat Penawaran Umum

Untuk dapat menjual saham dipasar modal, perusahaan harus memenuhi prasyarat-prasyarat yang telah ditetapkan, beberapa syarat yang harus dipenuhi sebelum izin untuk menjual saham dipasar modal, sebagaimana tercantum dalam keputusan Menteri Keuangan RI No. 859/KMK.01/1989 tentang emisi efek dibursa dan peraturan tentang pelaksanaan emisi dan perdangan saham yang tercantum dalam keputusan BAPEPAM No. 011/PM/1987. Prasyarat Go Public melalui bursa untuk emisi saham antara lain:

1. Perusahaan berbadan hukum; Perseroan Terbatas, 2. Bertempat kedudukan di Indonesia,

3. Mempunyai Modal disetor penuh Rp. 200.000.000,- 4. Dua tahun memperoleh keuntungan,

5. Laporan Keuangan dua tahun terakhir harus diperiksa oleh akuntan publik dengan unqualified opinion,

6. Khusus bank, selama tiga tahun terakhir harus memenuhi ketentuan; dua tahun pertama harus tergolong cukup sehat dan satu tahun terakhir tergolong sehat.

Manfaat penawaran umum menurut Darmadji dan Hendy M Fakrudin (2001) adalah 1. Memperoleh dana yang relative besar dan diterima langsung,

2. Biaya Go public relatif murah, 3. Proses relatif mudah,

4. Pembagian deviden berdasarkan keuntungan,

5. Penyertaan masyarakat biasanya tidak masuk manajemen,

6. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu perusahaan utuk meningkatkan profesionalisme,

7. Memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham perusahaan, sehingga dapat mengurangi kesenjangan sosial,

8. Emiten akan lebih dikenal oleh masyarakat (go public merupakan media promosi) secara gratis,

9. Memberikan kesempatan bagi kooperasi dan karyawan perusahaan untuk membeli saham.

Kemudian dana yang diperoleh dari go public digunakan untuk: 1. Ekspansi,

2. Memperbaiki infrastruktur permodalan, 3. Meningkatkan investasi dianak perusahaan, 4. Melunasi sebagian utang,

5. Meningkatkan modal kerja.

Darmadji dan Hendy M Fachrudin, (2001) menambahkan bahwa konsekwensi yang harus ditanggung oleh perusahaan yang melakukan penawaran umum saham yaitu:

1. Wajib melakukan keterbukaan (full disclousure),

2. Wajib mengikuti aturan pasar modal mengenai kewajiban pelaporan, 3. Gaya manajemen perusahaan berubah dari informal menjadi formal, 4. Kewajiban membayar deviden apabila perusahaan mendapat laba, 5. Senantiasa berusaha meningkatkan pertumbuhan perusahaan.

4.1.4 Prosedur Penawaran Umum

Sesuai dengan ketentuan Menteri Keuangan No. 119/KMK.013/1991; yang dapat melakukan penawaran umum adalah emiten yang telah menyampaikan pernyataan pendaftaran kepada BAPEPAM untuk menjual atau menawarkan efek kepada masyarakat dan pernyataan pendaftaran tersebut telah efektif. Perusahaan yang bermaksud menawarkan efeknya kepada masyarakat melalui pasar modal terlebih dahulu mempersiapkan hal-hal yang diperlukan. dalam mengajukan pernyataan pendaftaran emisi efek, adapun hal-hal yang harus dipenuhi emiten dalam rangka go public adalah (Sunaryah, 2003):

1. Manajemen merencanakan mencari pendanaan melalui go public,

2. Rencana go public tersebut dimintakan persetujuan kepada para pemegang sahan dan perubahan anggaran dalam RUPS,

3. Emiten mencari profesi penunjang dan lembaga penunjang membantu menyiapkan kelengkapan dokumen,

4. Mempersiapkan kelengkapan dokumen emisi, 5. Kontrak pendahuluan dengan bursa efek, 6. Public exposure kepada masyakat luas,

7. Penandatangganan berbagai perjanjian – perjanjian emisi,

8. Khusus penawaran obligasi atau efek lain yang bersifat hutang, terlebih dahulu harus memperoleh peringkat yang dikeluarkan lembaga peringkat efek.

9. Menyampaikan pernyataan pendaftaran beserta dokumen-dokumen kepada BAPEPAM.

Menurut Asri Sitompul (2004) hal yang menguntungkan yang dapat dijadikan bahan pertimbangan dalam melaksanakan penawaran umum antara lain adalah :

1. Dengan penjualan saham ini perusahaan akan mendapatkan uang tunai yang dapat digunakan sebagai modal untuk jangka panjang dan juga sangat berguna untuk mengembangkan perusahaa, membayar hutang dan tujuan lainya. 2. Penjualan saham dengan penawaran umum (go public) ini akan meningkatkan

perusahaan publik , liquiditasnya akan lebih meningkat, bila dibandingkan dengan perusahaan yang masih tertutup.

3. Penawaran umum perdana (initial public offering) yang dilakukan oleh perusahaan juga akan meningkatkan kekayaan bersih perusahaan, tanpa perlu membayar kembali atau meminta tambahan pinjaman, dengan kata lain yang lebih popular penawaran umum ini akan meningkatkan debt equity ratio perusahaan.

4. Dengan melakukan penawaran umum, citra dan perkembangan perusahaan juga akan meningkat sebagai contoh suatu perusahaan yang semua lingkup usahanya hanya bersifat nasional dengan lebih mudah dapat melakukan ekspansi ke tingkat internasional seiring dengan penjualan sahamnya dan apabila penawaran umum ini sukses, maka peningkatan citra perusahaan dengan sendirinya akan menyertai pula.

5. Meningkatkan liquiditas perusahaan dan meningkatkan nilai saham akan berpengaruh terhadap para pemegang saham, dengan tidak mengenyampingkan larangan – larangan dan pembatasan praktek pasar tertentu, para pemegang saham dapat setiap waktu menjual sahamnya dibursa, dengan demikian dapat menganti investasinya dengan uang tunai dan juga saham yang dimiliki dapat digunakan sebagai jaminan pinjaman pribadi. 6. Para pegawai dapat pula menjadi pemegang saham memalaui program ESOP

(Employee Stock Ownership Plan) yaitu program kepemilikina saham oleh pegawai perusahaan, dengan denikian akan didapat perhatian dan komitmen lebih tinggi dalam mencapai keberhasilan perusahaan pegawai – pegawai

yang potensial dan merupakan key person dapat ditahan dan dimanfaatkan melalui pemberian saham.

4.1.5 Faktor-Faktor yang Mempengaruhi Keberhasilan IPO

Terdapat beberapa faktor yang mempengaruhi keberhasilan IPO perusahaan. Menurut Dyah R.Permatasari (1994, p. 23), yang dikutip oleh Dodot Moelyono (1999, pp. 38-41), faktor-faktor tersebut meliputi posisi perusahaan di pasar dan produk kompetitif yang dimiliki, catatan prestasi perusahaan yang menguntungkan, memiliki kelompok manajemen yang tangguh, manajer senior tetap mengelola perusahaan, membutuhkan modal jangka panjang, memiliki potensi untuk tumbuh jangka panjang berada di industri yang panas.1. Posisi perusahaan di pasar dan produk kompetitif yang dimiliki : Adanya produk kompetitif karena perusahaan tersebut memiliki struktur modal yang kuat. Bila perusahaan sudah mapan dengan produk yang kompetitif dan menjajikan maka kemungkinan besar proses IPO-nya akan sukses pula, apalagi melihat kondisi bursa yang tidak dapat dikelabui dengan data atau laporan yang tidak benar.

2. Catatan prestasi perusahaan yang menguntungkan : Catatan prestasi yang dimaksud lebih banyak pada profitabilitas perusahaan selama masa kira-kira 4 kwartal terakhir. Investor akan melihat bagaimana kemampuan perusahaan dalam menghasilkan profit terutama untuk waktu-waktu menjelang IPO, dengan melihat hal ini akan menggambarkan apakah perusahaan menjanjikan atau tidak. Syarat perusahaan sebagai “infant industry” bahwa perusahaan tersebut harus

menghasilkan produk yang diminati oleh konsumen dan untuk tahun-tahun yang akan datang produk tersebut masih menjadi pilihan.

3. Memiliki kelompok manajemen yang tangguh : Tim manajemen perusahaan yang bagus dan berpengalaman merupakan kerja sama yang solid sehingga akan mempengaruhi kinerja perusahaan, dan hal ini akan menjadi jaminan bagi investor bahwa perusahaan akan tetap bertahan dan sukses.

4. Manajer senior tetap mengelola perusahaan : Selain adanya manajemen yang tangguh, para investor ingin memastikan bahwa tim akan menetap di perusahaan dan tidak menjual sahamnya. Walaupun ada tim manajemen yang tangguh, manajemen senior sangat dibutuhkan terutama kemampuan dan pengalaman yang dimiliki untuk membantu dalam mengatasi kesulitan yang dihadapi.

5. Membutuhkan modal jangka panjang : Bila perusahaan tidak dapat menyesuaikan kebutuhan akan modal jangka panjangnya, maka investor mungkin tidak akan yakin bahwa saham yang ditawarkan adalah bagus. Kebutuhan akan modal jangka panjang sangat diperlukan untuk menjamin kelangsungan hidup perusahaan dan sebagai jaminan bagi investor bahwa saham yang dibelinya akan memberikan keuntungan.

6. Memiliki potensi untuk tumbuh dalam jangka panjang : Para investor yang membeli saham yang ditawarkan karena percaya bahwa perusahaan akan mampu tumbuh dalam jangka waktu yang lama. Para investor menghitung keuntungan dari naiknya harga saham dan berharap perushaan akan tetap menghasilkan keuntungan dalam beberapa tahun.

7. Berada di industri yang panas : Keadaan industri tidak selamanya panas dan akan terus mengikuti dan berubah dengan cepat, sehingga perusahaan harus mampu menggunakan keadaan tersebut dengan baik. Dalam artian bahwa perusahaan berada pada industri yang akan berkembang di tahun-tahun mendatang.

8. Kondisi pasar tanggap terhadap IPO yang dilakukan perusahaan : Kondisi bursa dapat berubah secara dramatis dalam waktu yang relatif singkat, oleh sebab itu perusahaan harus dapat menghitung waktu yang paling baik bagi kegiatan IPO-nya agar terdapat sentimen pasar yang besar akan saham yang ditawarkan . Kombinasi antara faktor-faktor pasar dan karakteristik perusahaan dapat menghasilkan IPO yang sukses

4.1.6 Hubungan Go Public Dengan Kinerja Keuangan

Go public merupakan kegiatan penawaran efek yang dilakukan oleh perusahaan karena pemilik ingin meningkatkan nilai dan likuiditas saham perusahaan serta untuk meningkatkan kemampuan dan kinerja keuangan perusahaan. Go Public dapat dijadikan sebagai salah satu pembiayaan yang murah. Dengan go public dapat dijadikan sebagai salah satu pembiyaan yang murah. Dengan go public perusahaan akan mendapatkan dana yang relatif besar dan sekaligus dapat diterima. aliran dana yang cukup besar bagi para pemodal akan dapat mempengaruhi kinerja keuangan perusahaan publik tersebut.

Dengan adanya perubahan perusahaan menjadi perusahaan publik, maka diharapkan kinerja perusahaan tersebut akan mengalami peningkatan. Sehingga

perusahaan akan menerima keuntungan yang lebih besar. Hal tersebut dapat dilihat dari rasio keuangan yang diharapkan akan semakin membaik. (Pagastuti, 1992 dan Nurofik 1994 dalam Machfoed, 1999) menyatakan bahwa go public berpengaruh positif terhadap tingkat efesiensi perusahaan, bahwa perusahaan yang sesudah menjadi perusahaan publik mempunyai tingkat efesiensi yang lebih baik dibandingkan dengan perusahann yang belum menjadi perusaah publik. Tetapi menurut Hartini (dalam Machfoet, 1999) kinerja perusahaan sesudah menjadi perusahaan publik bisa saja mengalami penurunan, karena perusahaan telah menetapkan target kinirja yang cukup tinggi sebelum go public, akibatnya kinerja perusahaan tersebut mengalami penurunan setelah go public. Sedangkan menurut Wijaya (dalam Machfoet, 1999) perusahaan perbankan yang telah menjadi go public tidak berpengaruh signifikan terhadap tingkat efisiensi perusahaan. pada bab ini akan dianalisa mengenai perubahan pada variabel – variabel yang dianalisa dengan kondisi perusahaan sesudah dan sebelum IPO.

Hal ini dibuktikan dari analisa yang diperoleh dari data stasitik deskriptif perbandingan data antara sebelum dan sesudah IPO yang ada antara periode 2003 – 2007 yang bisa diperhatikan sebagai berikut :

4.2 Analisa Rasio dan Uji Statistik

4.2.1 Analisa Rasio Sebelum Perusahaan Melakukan IPO

Pada tabel dibawah ini bengambarkan keadaan rasio perusahaan yang terlisting di BEI sebelum IPO. Adapun rasio yang diukur yakni leverage (DTA),

profitabilitas (ROE), deviden (DPR), efisiensi (TAT) dan capital expenditure (CER)

yang mengukur kemampuan perusahaan dalam memberikan gambaran atau indikasi tentang financial risk dari perusahaan tersebut.

Tabel 4.1

Rasio Leverage (DTA), Profitabilitas (ROE), Deviden (DPR), Effisiensi (TAT) dan Capital Expenditure (CER) sebelum IPO

No Nama Perusahaan Leverage ROE DPR Effisiensi Capex

1 Rukun Raharja 0,14256 0,03671 0,00019 0,81528 0,64317 2 Pelita Sejahtera 0,00939 1,94584 0,00002 0,01441 0,00214 3 Ratu Prabu Energi 0,41873 2,22835 0,00001 0,07547 0,37594 4 Pelayaran Tempur Emas 0,43599 0,14435 0,00028 0,00583 0,18417 5 Bank Rakyat Indonesia 0,27071 0,02962 0,00143 0,08209 0,02604 6 Indocement Tunggal 0,72550 0,32608 0,00031 0,04654 0,07622 7 Asuransi Jasa Tania 0,21498 0,28220 0,01051 0,05494 0,08689 8 Adhi Karya 0,14868 0,16209 0,00674 0,07197 0,11995 9 Bumi Teknokultura Unggul 0,51399 0,11678 0,00157 0,07818 0,22498 10 Insfoil Pradanas 0,42474 0,02417 0,51526 0,17848 0,05800 11 Adira Dinamika Multifinance 1,53655 0,00689 0,09120 0,78260 0,17683 12 Hortus Danavest Capital 0,05905 0,01458 0,01050 0,16123 0,04836 13 Energi Mega Persada 0,29018 0,13942 0,00069 0,21532 0,14463 14 Tambang Batubara 0,87279 0,12907 0,00098 0,01573 0,08845 15 Pembangunan Jaya Ancol 0,26791 2,31689 0,00026 0,25036 0,66959 16 All Bond Makmur 0,08044 0,50759 0,00552 0,02089 0,09571 17 Mitra Adiperkasa 0,44657 1,11129 0,01436 0,47718 0,41387 18 Aneka Kemasindo Utama 0,23731 1,53183 0,00072 0,34757 0,36661 19 Wahana Ottomitra Multiartha 0,22194 0,36092 0,00137 0,16311 0,11562 20 Yulie Sekurindo 0,01283 0,17079 0,00139 0,02377 0,13832 21 Berlian Laju 0,95856 0,00997 0,00071 1,11590 3,10500 22 Panin Life 0,01252 1,37438 0,00001 0,00037 0,02599 23 Selapan Jaya 0,32636 2,11526 0,00001 0,03748 0,18485 24 Multistrada Arah Sarana 0,38286 0,02924 0,00063 0,00354 2,34402 25 Bank CIMB Niaga 0,68322 0,07156 0,00061 0,06927 0,05400 26 Panca Global Securities 0,53252 0,12283 0,00104 0,00394 0,04727 27 Arpeni Pratama Ocean Line 0,22888 0,15191 0,02191 0,04759 0,04601 28 Reliance Securities 0,15061 0,02164 0,04577 0,08405 0,20318 29 Island Concepts 0,33445 0,10399 0,00045 0,02337 0,08787 30 Bank Danamon 0,62530 0,02217 0,51177 0,18507 0,26611 31 Jati Piranti 1,38094 0,01716 0,08362 1,18414 0,10026 32 Mandala Multifinance 0,08508 0,10469 0,00257 0,00460 0,06020 33 Victoria Sekuritas 0,44104 0,05813 0,00159 0,32230 0,08848 34 Excelcomindo Pratama 0,85948 0,01383 0,01522 0,04566 0,82711

35 Bank Central Asia 0,41392 1,66854 0,00017 0,67603 0,31294 36 Jakarta Securities 0,06818 0,46469 0,00296 0,04217 0,05057 37 Asuransi Multi Artha Guna 0,78955 1,74273 0,00102 0,47442 0,47719 38 Multi Indocitra 0,31120 0,82117 0,00187 0,51034 0,28241 39 Malindo Feedmill 0,24088 0,12196 0,00306 0,08030 2,91768 40 Ancora Indonesia 0,12347 0,12654 0,00198 0,01852 0,10044 41 Kalbe Farma 0,92809 0,01717 0,00007 8,72701 3,66783 42 Bank Bumi Arta 0,00662 1,99523 0,00002 0,00031 0,01916 43 Indonesia Power 0,58653 2,33167 0,00001 0,15135 0,36892 44 Bank Bukopin 0,30077 0,12374 0,00020 0,02077 0,03997 45 Radiant Utama Interinsco 0,77104 0,15158 0,00020 0,16617 0,05891 46 Total Bangun Persada 0,53710 0,00887 0,01761 0,05566 0,04806 47 Semen Gresik 0,21918 0,11732 0,01745 0,04541 0,06315 48 Chandra Asri 0,17875 0,04790 0,03599 0,06463 0,05885 49 Bank Permata 0,27677 0,02614 0,00640 0,02900 0,23786 50 Indonesia Air Transport 0,72770 0,02299 0,60412 0,17674 0,13519 51 Truba Alam Manunggal 0,64484 0,01187 0,00837 0,23833 0,08247 52 Central Proteinaprima 0,08275 0,31601 0,00063 0,00358 0,04067 53 Bank Internasinal Indonesia 0,49827 0,13896 0,00063 0,12076 0,66624 54 Mobile-8 Telecom 0,97261 1,26055 0,00132 0,02557 0,25962 55 Sinar Mas Agro 0,63368 0,02648 0,00400 0,31318 0,21796 56 Bank Mandiri 0,25890 0,23255 0,01370 0,00304 0,04560 57 Bank Himpunan Saudara 0,33061 0,57020 0,21202 0,03938 0,18330 58 Perusahaan Gas Negara 0,24265 0,17438 0,01285 1,07225 7,20406 59 Global Mediacom 0,94472 0,00619 0,01382 0,24504 1,44493 60 Dirgantara Indonesia 0,00172 1,78868 0,00356 0,00024 0,00975 61 Bank Tabungan Negara 1,11511 0,00231 0,00302 0,43724 3,18163 62 Davomas Abadi 0,00884 0,53270 0,00004 0,00058 0,01973 63 Bisi International 0,50164 0,11968 0,00030 0,10924 0,06858 64 Asuransi Jiwa Ba 0,27886 0,65431 0,00003 0,12827 0,05176 65 Summarecon Agung 1,38650 0,51484 0,00005 0,00373 0,05897 66 International Ni 0,43704 0,07228 0,00090 0,04374 0,03554 67 Bumi Resources 0,16734 0,08092 0,03454 0,14845 0,01673 68 Panorama Transport 1,73523 0,05453 0,02335 0,11512 0,12244 69 KHI Pipe Industry 0,21789 0,03245 0,00764 0,27019 1,26144 70 Sampoerna Agro 0,88110 0,02547 0,52226 0,31729 0,12223 71 Bakrie Telecom 1,21578 0,00638 0,02783 0,03430 0,06788 72 Wijaya Karya 0,05905 0,00538 0,04228 0,03631 0,21664 73 Bukit Darmo Property 0,66170 0,35208 0,00025 0,43622 0,40798 74 Sentul City 0,50640 0,16012 0,00329 0,03828 0,15650 75 Media Nusantara Citra 0,32635 0,26141 0,00043 0,02997 0,16025 76 Bank Windu Kentjana 1,32369 0,50698 0,00200 1,84751 0,09179 77 Perdana Karya Perkasa 0,30526 0,80078 0,02166 0,01988 2,22948 78 Adaro Indonesia 0,35305 0,42292 0,00526 1,29829 5,61030 79 Krakatau Steel 0,94927 0,02441 0,00176 0,29540 1,58245 80 Laguna Cipta Griya 0,01341 1,13377 0,00146 0,02665 0,06007

81 Bank Capital Indonesia 1,16780 0,01127 0,00056 0,18728 2,04381 82 Darma Henwa 0,00664 0,36390 0,00003 0,00706 0,00271 83 Bank Negara Indonesia 0,64346 0,61961 0,00006 0,08111 0,06912 84 Sapta Indra Sejahtera 0,28021 0,20949 0,00018 0,02198 0,04108 85 Sat Nusapersada 1,96952 0,16568 0,00023 0,06724 0,07560 86 Ciputra Property 0,39245 0,01286 0,00748 0,01000 0,01034 87 Perdana Gapuraprima 0,15367 0,03656 0,05392 0,01163 0,04161 88 Ace Hardware Ind 0,14755 0,02675 0,05097 0,09680 0,98780 89 Jasa Marga 0,26813 0,00751 0,02783 0,22133 0,10492 90 Jaya Konstruksi MP 0,81946 0,00815 0,22346 0,17783 0,07775 91 Duta Graha Indah 0,12399 0,00979 0,03665 0,04251 0,41813 92 Catur Sentosa Adiprana 0,08508 0,21124 0,00074 0,06273 0,10150 93 Indo Tambangraya Megah 0,86841 0,54289 0,00022 0,12972 0,22390 94 Alam Sutera Realty 0,44053 2,16110 0,00027 0,04954 0,09408 95 Cowell Development 0,99449 0,00835 0,01428 0,31075 0,12485

Berdasarkan tabel diatas dapat dilihat tiga perusahaan dengan yang memiliki Leverage terbaik sebelum IPO yaitu Dirgantara Indonesia, Bank Bumi Arta dan Darma Henwa masing-masing memiliki nilai leverage sebesar 0,00172; 0,00662 dan 0,00664. Dan tiga perusahaan yang Leverage terburuk adalah Adira Dinamika (1,53655); Panorama Transport (1,73523) dan Sat Nusapersada (1,96952)

Tiga perusahaan yang memiliki Profitabilitas tertinggi sebelum IPO yaitu Indonesia Power (2,33167), Pembangunan Jaya (2,31689), dan Ratu Prabu Energi (2,22835). Yang memiliki profitabilitas terendah pada saat sebelum IPO adalah Bank Tabungan Negara (0,00231); Wijaya Karya (0,00538) dan Global Mediacom (0,00619)

Kemudian tiga perusahaan dengan Dividen pay-out tertinggi sebelum IPO antara lain Insfoil Perdanas (0,51526); Sampoerna Agro (0,52226) dan Indonesia Air Transport (0,60412). Yang memiliki Dividen pay-out terendah sebelum IPO adalah Panin Life, Indonesia Power dan Selapan Jaya, yang ketiganya sebesar 0,00001.

Serta tiga perusahaan dengan efisiensi tertinggi sebelum IPO, yaitu Kalbe Farma (8,72701); Bank Windu Kentjana (1,84751) dan Adaro Indonesia (1,29829), namun tiga perusahaan yang efisiensi terendah adalah Dirgantara Indonesia (0,00024); Bank Bumi Arta (0,00031) dan Panin Life (0,00037).

Yang terakhir mengenai tiga perusahaan dengan Capital Expenditure terendah sebelum IPO antara lain adalah Pelita Sejahtera (0,00214); Darma Henwa (0,00271) dan Dirgantara Indonesia (0,00975). Yang memiliki Capital Expenditure tertinggi sebelum IPO adalah Kalbe Farma (3,66783); Adaro Indonesia (5,61030) dan Perusahaan Gas Negara (7,20406).

Tabel 4.2

Descriptive Sebelum IPO

Berdasarkan tabel di atas merupakan hasil deskriptif dari 95 perusahaan yang melakukan Penawaran Saham Perdana (IPO)sebelum go public di BEI pada periode 2003 -2007, diketahui variabel leverage mempunyai nilai (min = 0.00; mak = 1.97; mean = 0.4866 dan std. deviasi = 0.41599). Dengan adanya nilai mean pada variabel

leverage sebesar 0.4866 menunjukkan bahwa adanya kemampuan perusahaan untuk Descriptive Statistics 95 ,00 1,97 ,4866 ,41599 95 ,00 2,33 ,4239 ,63987 95 ,00 ,60 ,0339 ,11014 95 ,00 8,73 ,2887 ,93054 95 ,00 7,20 ,5308 1,15036 95 Leverag Profitabilit Deviden Efisien CExp Valid N (listwise)

memenuhi segala kewajiban finansial baik jangka panjang maupun pendek pada 95 perusahaan sebelum go public di BEI.

Pada variabel profitabilitas ditunjukkan dengan nilai (min= 0.00; max = 2.33; mean = 0.4239; dan standar deviasi = 0.63987). Dengan adanya nilai mean dapat diindikasikan bahwa adanya kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri pada 95 perusahaan sebelum go public di BEI.

Selanjutnya pada variabel dividen dijelaskan pada tabel di atas diketauhi nilai (min = 0.00; max = 2.60; mean 0.0339; dan std. deviasi = 0.11014). Oleh karena itu dapat diindikasikan adanya kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan pada 95 perusahaan sebelum go public di BEI.

Sedangkan variabel effisiensi pada tabel sebelum go public di atas dijelaskan bahwa memperoleh nilai (min = 0.00; max = 8.73; mean = 0.2887; dan std deviasi = 0.93054). Dengan demikian dapat diartikan bahwa adanya perbandingan antara keluaran (output) dengan masukan (input), atau jumlah yang dihasilkan dari satu input yang dipergunakan pada 95 perusahaan sebelum go public di BEI.

Sedangkan variabel capital expenditure (CExp) pada tabel sebelum go public di atas dijelaskan bahwa memperoleh nilai (min = 0.00; max = 7,200; mean = 0.5308; dan std deviasi = 1.15036). Dengan demikian dapat diartikan bahwa adanya pengeluaran yang dilakukan oleh perusahaan yang diharapkan menghasilkan manfaat

selama periode waktu yang lebih dari satu tahun pada 95 perusahaan sebelum go

public di BEI.

4.2.2 Analisa Rasio Sesudah Perusahaan Melakukan IPO

Tabel ini mengambarkan keadaan rasio perusahaan yang terlisting di BEI sesudah IPO. Adapun rasio yang diukur yakni leverage (DTA), profitabilitas (ROE),

deviden (DPR), effisiensi (TAT) dan capital expenditure (CER) yang mengukur

kemampuan perusahaan dalam memberikan gambaran atau indikasi tentang financial

risk dari perusahaan tersebut.

Tabel 4.3

Rasio Leverage (DTA), Profitabilitas (ROE), Deviden (DPR), Effisiensi (TAT) dan Capital Expenditure (CER) sesudah IPO

No Nama Perusahaan Leverage ROE DPR Effisiensi Capex

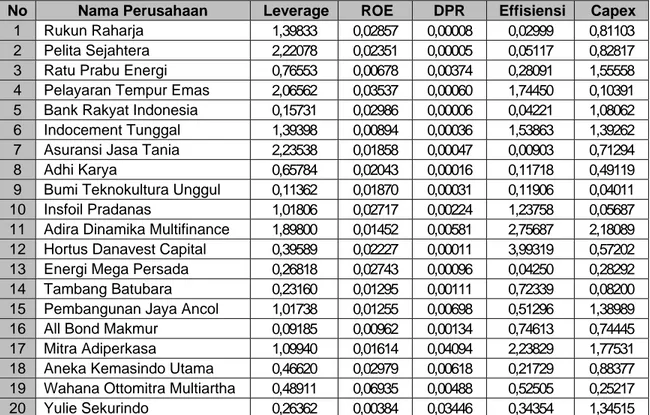

1 Rukun Raharja 1,39833 0,02857 0,00008 0,02999 0,81103

2 Pelita Sejahtera 2,22078 0,02351 0,00005 0,05117 0,82817

3 Ratu Prabu Energi 0,76553 0,00678 0,00374 0,28091 1,55558

4 Pelayaran Tempur Emas 2,06562 0,03537 0,00060 1,74450 0,10391 5 Bank Rakyat Indonesia 0,15731 0,02986 0,00006 0,04221 1,08062

6 Indocement Tunggal 1,39398 0,00894 0,00036 1,53863 1,39262

7 Asuransi Jasa Tania 2,23538 0,01858 0,00047 0,00903 0,71294

8 Adhi Karya 0,65784 0,02043 0,00016 0,11718 0,49119

9 Bumi Teknokultura Unggul 0,11362 0,01870 0,00031 0,11906 0,04011

10 Insfoil Pradanas 1,01806 0,02717 0,00224 1,23758 0,05687

11 Adira Dinamika Multifinance 1,89800 0,01452 0,00581 2,75687 2,18089 12 Hortus Danavest Capital 0,39589 0,02227 0,00011 3,99319 0,57202

13 Energi Mega Persada 0,26818 0,02743 0,00096 0,04250 0,28292

14 Tambang Batubara 0,23160 0,01295 0,00111 0,72339 0,08200

15 Pembangunan Jaya Ancol 1,01738 0,01255 0,00698 0,51296 1,38989

16 All Bond Makmur 0,09185 0,00962 0,00134 0,74613 0,74445

17 Mitra Adiperkasa 1,09940 0,01614 0,04094 2,23829 1,77531

18 Aneka Kemasindo Utama 0,46620 0,02979 0,00618 0,21729 0,88377 19 Wahana Ottomitra Multiartha 0,48911 0,06935 0,00488 0,52505 0,25217

21 Berlian Laju 0,34795 0,02263 0,01186 0,66452 1,08369

22 Panin Life 0,44644 0,02304 0,00932 0,99340 0,68703

23 Selapan Jaya 1,98768 0,04168 0,00888 1,33694 0,75967

24 Multistrada Arah Sarana 0,63090 0,01274 0,00029 0,13316 0,28782

25 Bank CIMB Niaga 0,86760 0,02180 0,00453 0,35599 1,78716

26 Panca Global Securities 0,36479 0,03090 0,00002 0,00184 0,10992 27 Arpeni Pratama Ocean Line 0,70270 0,10087 0,12829 1,76222 0,28367

28 Reliance Securities 0,74688 0,02307 0,00010 0,04219 0,31428 29 Island Concepts 2,79078 0,05625 0,00032 0,53744 0,36059 30 Bank Danamon 0,19764 0,05497 0,00091 0,43195 0,40721 31 Jati Piranti 1,25182 0,02295 0,00056 1,74222 0,27082 32 Mandala Multifinance 2,06492 0,02185 0,00112 0,80344 0,13907 33 Victoria Sekuritas 0,31526 0,03251 0,00077 0,04988 0,77144 34 Excelcomindo Pratama 0,14323 0,02446 0,00056 0,10521 0,32091

35 Bank Central Asia 0,61598 0,05135 0,00064 0,14634 0,26021

36 Jakarta Securities 0,40486 0,02193 0,00737 1,97373 0,18619

37 Asuransi Multi Artha Guna 0,46145 0,02524 0,00097 0,02077 0,78076

38 Multi Indocitra 2,08783 0,02450 0,00017 0,12586 0,13512

39 Malindo Feedmill 0,68265 0,01215 0,00014 0,63297 0,40982

40 Ancora Indonesia 1,20422 0,01178 0,00268 2,09289 0,45611

41 Kalbe Farma 0,20664 0,00995 0,13372 0,10113 2,69316

42 Bank Bumi Arta 0,32477 0,01730 0,09334 2,93718 0,92248

43 Indonesia Power 0,36423 0,01189 0,00422 0,50443 0,75169

44 Bank Bukopin 0,64761 0,01443 0,00536 2,51698 0,27002

45 Radiant Utama Interinsco 0,22271 0,00337 0,07735 1,21783 0,20082

46 Total Bangun Persada 0,32367 0,01954 0,10128 0,38764 0,85854

47 Semen Gresik 0,91167 0,02209 0,00029 0,68167 0,64569

48 Chandra Asri 2,37369 0,05827 0,00448 0,55116 0,33563

49 Bank Permata 0,40172 0,02734 0,00287 0,13587 0,12327

50 Indonesia Air Transport 0,34881 0,02999 0,00904 0,32538 2,62584

51 Truba Alam Manunggal 2,82783 0,00449 0,00067 0,12266 1,99295

52 Central Proteinaprima 0,79979 0,03405 0,00014 0,02686 0,43203 53 Bank Internasinal Indonesia 2,27014 0,01561 0,00018 1,13307 0,02956

54 Mobile-8 Telecom 2,45080 0,04568 0,00013 0,91915 0,61273

55 Sinar Mas Agro 0,23840 0,04014 0,00113 3,60448 0,27548

56 Bank Mandiri 2,10198 0,01532 0,00058 0,01992 0,42817

57 Bank Himpunan Saudara 1,79055 0,01127 0,00021 0,01586 0,14799 58 Perusahaan Gas Negara 0,48125 0,01794 0,00009 0,61214 0,04255

59 Global Mediacom 2,26786 0,01790 0,00012 0,79340 0,07928

60 Dirgantara Indonesia 0,64365 0,01783 0,00188 2,22412 0,69193

61 Bank Tabungan Negara 0,74310 0,01448 0,00604 0,22910 0,18102

62 Davomas Abadi 0,35471 0,03076 0,00013 0,11719 0,13847

63 Bisi International 0,43927 0,01050 0,00091 0,75685 0,36232

64 Asuransi Jiwa Ba 1,02719 0,00177 0,01957 0,53121 0,05395

65 Summarecon Agung 0,78387 0,02921 0,00046 1,09852 1,36628

67 Bumi Resources 0,35101 0,01428 0,05180 0,36880 0,89802

68 Panorama Transport 0,08253 0,03341 0,00065 0,32912 0,22931

69 KHI Pipe Industry 0,59339 0,01305 0,03337 2,53363 1,68949

70 Sampoerna Agro 0,31873 0,00306 0,17993 0,22585 1,29907

71 Bakrie Telecom 0,25398 0,01857 0,04072 1,78453 0,33796

72 Wijaya Karya 0,93548 0,01960 0,00118 1,55240 0,54868

73 Bukit Darmo Property 0,34080 0,01987 0,00330 0,04566 0,36061

74 Sentul City 0,29538 0,00544 0,00638 1,12320 1,41374

75 Media Nusantara Citra 0,36159 0,01875 0,00068 0,17994 0,28332

76 Bank Windu Kentjana 1,96942 0,01079 0,00003 0,11367 0,25508

77 Perdana Karya Perkasa 0,79902 0,03424 0,00004 0,26575 2,35006

78 Adaro Indonesia 1,13927 0,01736 0,00004 0,06989 0,74150

79 Krakatau Steel 1,81925 0,03818 0,00005 1,66537 0,11362

80 Laguna Cipta Griya 0,30684 0,02214 0,00057 0,50554 0,15937

81 Bank Capital Indonesia 1,73227 0,01233 0,00012 0,05161 0,81161

82 Darma Henwa 1,20494 0,00825 0,00092 2,43040 0,22062

83 Bank Negara Indonesia 0,49173 0,01738 0,00086 0,01703 0,77306 84 Sapta Indra Sejahtera 1,90316 0,02051 0,00367 2,00791 2,03383

85 Sat Nusapersada 1,21674 0,02544 0,00096 0,32349 0,51267

86 Ciputra Property 1,48154 0,01375 0,00946 1,69809 0,20550

87 Perdana Gapuraprima 0,43747 0,03703 0,00335 0,14614 0,15724

88 Ace Hardware Ind 0,78736 0,00717 0,00405 0,90627 0,24031

89 Jasa Marga 0,94251 0,00348 0,01780 0,79504 0,89284

90 Jaya Konstruksi MP 1,17104 0,00232 0,11995 0,47615 0,21134

91 Duta Graha Indah 0,27259 0,01430 0,01285 0,32469 1,18706

92 Catur Sentosa Adiprana 2,89628 0,01299 0,02045 0,78629 0,77056 93 Indo Tambangraya Megah 0,14696 0,03821 0,00031 0,67791 0,16577

94 Alam Sutera Realty 0,40209 0,01331 0,02334 0,33881 0,15762

95 Cowell Development 0,45354 0,00299 0,02474 0,81742 0,30290

Dapat dilihat dari tabel diatas tiga perusahaan yang Leverage-nya membaik setelah IPO yaitu Panorama Transport, Bumi Teknokultura dan Excelcomido Pratama masing-masing sebesar 0,08253; 0,11362 dan 0,14323. Yang Leverage-nya memburuk adalah Island Concept (2,79078); Truba Alam Manunggal (2,82783) dan Catur Sentosa Adver (2,89628).

Tiga perusahaan dengan Profitabilitas tertinggi setelah IPO yaitu Bank Danamon (0,05497), Chandra Asri (0,05827), dan International Ni (0,07569). Tiga

perusahaan lainnya yang menurun profitabilitasnya adalah Asuransi Jiwa Bahari (0,00177); Jaya Konstruksi (0,00232) dan Cowell Development (0,00299).

Sedangkan tiga perusahaan dengan Dividend pay-out tertinggi setelah IPO yaitu Arpeni Pratama (0,12829); Kalbe Farma (0,13372) dan Sampoerna Agro (0,17993). Sebaliknya yang terendah adalah Panca Global Securities (0,00002); Bank Windu Kentjana (0,00003) dan Perdana Karya (0,00004).

Serta tiga perusahaan yang memiliki nilai effisiensi terbaik setelah IPO yakni Bank Bumi Arta (2,93718); Sinar Mas Agro (3,60448) dan HD Capital (3,99319). Sedangkan yang terendah adalah Panca Global Securities (0,00184); Asuransi Jasa Tania (0,00903) dan Bank Himpunan Saudara (0,01586).

Yang terakhir mengenai tiga perusahaan yang memiliki Capital Expenditure terbesar setelah IPO antara lain Perdana Karya (2,35006); Indonesia Air Transport (2,62584) dan Kalbe Farma (2,69316). Berbeda dengan tiga perusahaan lainnya yang justru Capital Expenditure-nya menurun adalah Bank Internasional Indonesia (0,02956); Bumi Teknokultura (0,04011) dan Perusahaan Gas Negara (0,04255).

Dari data 95 perusahaan diatas terdapat juga beberapa perusahaan yang mengalami kenaikan Leverage secara signifikan sesudah IPO diantaranya, Catur Sentosa Ad dari 0,08508 menjadi 2,89628; Island Concept dari 0,33445 menjadi 2,79078 dan Pelita Sejahtera dari 0,00939 menjadi 2,22078. Kenaikan Leverage secara signifikan ini terjadi karena perusahaan menerbitkan obligasi pada periode tersebut. Perusahaan yang mengalami perbaikan secara signifikan di sisi Leverage yaitu, Panorama Transport dari 1,73523 menjadi 0,08253; Bakrie Telecom dari 1,21578 menjadi 0,25398 dan Sat Nusapersada dari 1,95652 menjadi 1,21674 hal ini

terbukti dana yang diterima pada saat IPO dipergunakan untuk melunasi sebagian dari kewajiban perusahaan.

Tiga perusahaan yang mengalami penurunan Profitabilitas secara signifikan sesudah IPO adalah Indonesia Power dari 2,33167 menjadi 0,01189; Pembangunan Jaya dari 2,31689 menjadi 0,01255 dan Ratu Prabu Energi dari 2,22835 menjadi 0,00678. Dapat dikatakan bahwa dana IPO tersebut belum bisa menghasilkan profit bagi perusahaan, karena dana IPO tersebut dipergunakan untuk penambahan aset pasif. Perusahaan yang mengalami kenaikan Profitabilitas sesudah IPO secara signifikan, yaitu Bank Danamon dari 0,02217 menjadi 0,05497; Wijaya Karya 0,00538 menjadi 0,01960 dan Krakatau Steel dari 0,02441 menjadi 0,03818. Hal ini dapat dikatakan bahwa dari dana IPO yang didapat, perusahaan sudah dapat meningkatakan Profitabilitas dengan baik, artinya perusahaan dapat dengan cepat membukukan keuntungan dari dana IPO tersebut.

Adapun tiga perusahaan yang secara signifikan terjadi penurunan dari sisi Dividend Payout setelah IPO, yaitu Bank Danamon 0,51177 menjadi 0,00091; Insfoil Pradanas dari 0,51526 menjadi 0,00224 dan Indonesia Air Transport dari 0,60412 menjadi 0,00094. Perusahaan yang secara signifikan meningkat Dividend Payout-nya adalah Bank Bumi Artha dari 0,00002 menjadi 0,09334; Arpeni Pratama dari 0,02191 menjadi 0,12892 dan Kalbe Farma dari 0,00007 menjadi 0,13372. Pembayaran dividen ini didasari oleh keputusan dari Rapat Umum Pemegang Saham, karena dapat mempengaruhi kebutuhan pendanaan eksternal perusahaan.

Tiga perusahaan lainnya yang mengalami penurunan secara signifikan dari sisi Effisiensi adalah Kalbe Farma dari 8,72701 menjadi 0,10113; Bank Windu

Kentjana dari 1,84751 menjadi 0,11367 dan Adaro Indonesia dari 1,29829 menjadi 0,06989. Sedangkan tiga perusahaan yang mengalami peningkatan Effisiensi secara signifikan adalah Bank Bumi Artha dari 0,00031 menjadi 2,93718; Sinar Mas Argo dari 0,31318 menjadi 3,60448 dan HD Capital dari 0,16123 menjadi 3,99319.

Terakhir tiga perusahaan yang secara signifikan mengalami penurunan dari sisi Capital Expenditure adalah Perusahaan Gas Negara dari 7,20406 menjadi 0,04255; Adaro Indonesia dari 5,61030 menjadi 0,74150 dan Bank Tabungan Negara dari 3,18163 menjadi 0,18102. Hal ini terjadi karena ketiga perusahaan tersebut menggunakan modalnya untuk melakukan ekspansi sebelum IPO sehingga perusahaan membutuhkan tambahan modal dengan melakukan IPO. Tiga perusahaan lainnya yang mengalami kenaikan Capital Expenditure secara signifikan adalah Sapta Indah Sejahtera dari 0,04108 menjadi 2,03383; Adira Dinamika dari 0,17683 menjadi 2,18089 dan Indonesia Air Transport 0,13519 menjadi 2,49065 dalam hal ini dapat dibuktikan bahwa keitga perusahaan tersebut menggunakan dana dari IPO untuk melakukan ekspansi perusahaan dengan menambah asset pasif.

Tabel 4.4

Descriptives Sesudah IPO Descriptive Statistics 95 ,08 2,90 ,9203 ,74647 95 ,00 ,10 ,0228 ,01636 95 ,00 ,18 ,0125 ,03031 95 ,00 3,99 ,8142 ,87557 95 ,03 2,69 ,6536 ,61664 95 Leverag Profitability Deviden Effisiensi CExp Valid N (listwise)

Kemudian, berdasarkan tabel di atas dijelaskan hasil deskriptif dari 95 perusahaan yang melakukan Penawaran Saham Perdana (IPO) setelah go public di BEI pada periode 2003 -2007, diketahui variabel leverage mempunyai nilai (min = 0.08; mak = 2.90; mean = 0.9203 dan std. deviasi = 0.74647). Dengan adanya nilai mean pada variabel leverage menunjukkan bahwa masih adanya kemampuan perusahaan untuk memenuhi segala kewajiban finansial baik jangka panjang maupun pendek pada 95 perusahaan setelah go public di BEI.

Pada variabel profitabilitas ditunjukkan dengan nilai (min= 0.00; max = 0.10; mean = 0.0228; dan standar deviasi = 0.01636). Dengan adanya nilai mean dapat diindikasikan bahwa masih terdapat kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri, pada 95 perusahaan setelah go public di BEI.

Selanjutnya pada variabel deviden dijelaskan pada tabel di atas diketauhi nilai (min = 0.00; max = 0.18; mean 0.0125; dan std. deviasi = 0.03031). Oleh karena itu dapat diindikasikan masih adanya kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan, pada 95 perusahaan setelah go public di BEI.

Sedangkan variabel effisiensi pada tabel sesudah go public di atas dijelaskan bahwa memperoleh nilai (min = 0.00; max = 3.39; mean = 0.8142; dan std deviasi = 0.87557). Dengan demikian dapat diartikan bahwa masih adanya perbandingan antara keluaran (output) dengan masukan (input), atau jumlah yang dihasilkan dari satu input yang dipergunakan, pada 95 perusahaan setelah go public di BEI.

Sedangkan variabel capital expenditure pada tabel sesudah go public di atas dijelaskan bahwa memperoleh nilai (min = 0.03; max = 2.69; mean = 0.6536; dan std deviasi = 0.61664). Dengan demikian dapat diartikan bahwa masih adanya pengeluaran yang dilakukan oleh perusahaan yang diharapkan menghasilkan manfaat selama periode waktu yang lebih dari satu tahun, pada 95 perusahaan setelah go

public di BEI.

Dari perolehan yang ada, analisa yang diperoleh menunjukan penurunan kemampuan perusahaan dari sebelum dibandingkan sesudah IPO, hal ini diartikan bahwa perusahaan sebelum IPO kinerja keuangan cukup baik, karena menetapkan target yang maksimum dibandingkan setelah IPO kerena target yang ditetapkan sebelum IPO sangat maksimal agar mampu memenuhi ketetapan ataupun prasyarat untuk dapat melakukan IPO.

Sedangkan sesudah IPO perusahaan kurang mampu memaksimalkan kinerjanya lagi, untuk mempertahankannya saja sudah sangat sukar. Penelitian Gumanti (2000) mengambil sampel penelitian dari semua jenis industri (kecuali properti real estate dan keuangan). Hasilnya menunjukkan bahwa manajemen laba terbukti dilakukan dua tahun sebelum IPO dan mengalami penurunan setelah IPO.

Dan juga diperkuat oleh hasil penelitian yang membuktikan bahwa beberapa studi tentang kinerja perusahaan pasca-IPO menemukan bahwa kinerja perusahaan mengalami penurunan beberapa waktu setelah IPO. Jain dan Kini (1994) juga menemukan bukti yang mendukung bahwa kinerja operasi emiten menurun pasca-IPO.

Hal ini juga di ungkapkan oleh Hartini (dalam Machfoet, 1999) kinerja perusahaan sesudah menjadi perusahaan publik bisa saja mengalami penurunan, karena perusahaan telah menetapkan target kinirja yang cukup tinggi sebelum go

public.

4.2.3 Analisa Uji-t beda 2 Rata – rata

Pengujian t beda 2 rata-rata ini digunakan untuk manganalisa perbedaan yang bermakna antara dua nilai rata-rata ketika sampel-sampel tersebut tidak independen, seperti sebelum dan sesudah melakukan IPO

Tabel 4.5

Nilai Probabilita (p-value) Uji-t beda 2 Rata - rata

Leverage Profitabilitas DPR Effisiensi CER

0,00000 0,00000 0,07171 0,00009 0,36070

Ho = Tidak terdapat perbedaan ratio sebelum atau sesudah IPO Ha = Terdapat perbedaan ratio sebelum atau sesudah IPO

Derajat kemaknaan = 5% Æ uji 2 arah Æ titik kritis t (95 ; 0,05) = 1,9853

Dari hasil uji-t beda 2 rata-rata, diperoleh nilai untuk Leverage dengan nilai signifikan sebesar = 0,00 yang memenuhi nilai derajat kemaknaan < dari 0,05 maka, Ho ditolak dan Ha diterima; artinya terdapat perbedaan Leverage sebelum dan sesudah IPO.

Dari hasil uji-t beda 2 rata-rata, diperoleh nilai untuk Profitabilitas dengan nilai signifikan sebesar = 0,00 yang memenuhi nilai derajat kemaknaan < dari 0,05 maka, Ho ditolak dan Ha diterima; artinya terdapat perbedaan Profitabilitas sebelum dan sesudah IPO.

Dari hasil uji-t beda 2 rata-rata, diperoleh nilai untuk Dividend Pay-Out Ratio dengan nilai signifikan sebesar = 0,07 yang tidak memenuhi nilai derajat kemaknaan > dari 0,05 maka, Ho gagal ditolak dan Ha gagal diterima; artinya tidak terdapat perbedaan Dividend Pay-Out Ratio sebelum dan sesudah IPO.

Dari hasil uji-t beda 2 rata-rata, diperoleh nilai untuk Efisiensi dengan nilai signifikan sebesar = 0,00 yang memenuhi nilai derajat kemaknaan < dari 0,05 maka, Ho ditolak dan Ha diterima; artinya terdapat perbedaan Efisiensi sebelum dan sesudah IPO.

Dari hasil uji-t beda 2 rata-rata, diperoleh nilai untuk Capital Expenditure dengan nilai signifikan sebesar = 0,36 yang tidak memenuhi nilai derajat kemaknaan > dari 0,05 maka, Ho gagal ditolak dan Ha gagal diterima; artinya tidak terdapat perbedaan Capital Expenditure sebelum dan sesudah IPO.

Dari hasil analisa ini terbukti bahwasanya leverage, profitabilitas, efisiensi, terdapat perbedaan sebelum dan sesudah IPO, hal ini menguatkan hasil pembuktian hasil statistik deskriptif kecuali deviden payout ratio (DPR) dan capital expenditure tidak ada perbedaan antara sebelum dan sesudah IPO. Hal ini mengindikasikan

bahwasanya deviden dibayarkan tidak berdasarkan berapa besarnya pendapatan yang diperoleh perusahaan tetapi lebih mengacu pada kebijakan Rapat Umum Pemegang Saham yang menetapkan perlu tidaknya deviden dibayarkan. Sedangkan tidak adanya perubahan pada capital expenditure pada saat sebelum dan sesudah IPO, diindikasikan karena capital expenditure ini bersifat long-term sehingga baru dapat terlihat perbedaannya setelah diatas 1 (satu) tahun setelah IPO.