BAB III

HASIL PENELITIAN DAN PEMBAHASAN

3.1 Deskripsi Lokasi Penelitian

3.1.1 Sejarah Singkat Toko Mitra Utama Mebel Kota Gorontalo

Toko Mitra Utama Mebel merupakan salah satu usaha yang berada di

Gorontalo yang bergerak dibidang penjualan barang dagangan secara tunai. Adapun barang-barang yang dijual pada toko tersebut meliputi ragam kebutuhan furniture rumah tangga.

Toko Mitra Utama Mebel berdiri mulai tahun 1992 dengan modal awal sebesar Rp. 300.000.000 (tiga ratus juta ). Usaha ini didirikan karena adanya keinginan pemilik untuk meningkatkan ekonomi serta mengembangkan kemampuan dalam berbisnis yang dimilikinya. Toko Mitra Utama Mebel ini dikelola oleh bapak Heru Ahmad dan ibu Rintje Ahmad.

Toko Mitra Utama Mebel mempunyai landasan hukum yang cukup kuat, sehingga dalam pembangunan usaha kedepan tidaklah sulit. Landasan hukum bagi suatu usaha merupakan jaminan usaha yang tepat dalam mengembangkan usaha kedepan dimana pemilik usaha tidak perlu khawatir apabila suatu saat nanti terjadi masalah. Adapun landasan hukum yang dimiliki oleh Toko Mitra Utama Mebel yaitu:

1. Surat Izin Tempat Usaha No.979 / kppt / III / 293 / 2010 2. Nomor Pokok Wajib Pajak No.15.907.089.5-822.00 3. Izin Mendirikan Bangunan No.648 DTK – IMB / 227

3.1.2 Struktur Organisasi

Organisasi merupakan kumpulan dari orang-orang yang melakukan serangkaian kerja untuk mencapai tujuan yang diinginkan, sehingga dalam satu perusahaan dapat dilihat pemisahan tugas antara bagian-bagian yang ada dalam organisasi atau perusahaan itu sendiri. Ini dimaksudkan untuk memudahkan dalam pengambilan keputusan terhadap masing-masing bagian dalam perusahaan

Dalam suatu organisasi terdapat hubungan antara orang-orang yang

menjalankan aktifitas tersebut sehingga menggambarkan adanya hubungan antara kegiatan atau fungsi yang dijalankan oleh masing-masing pihak dengan tanggung jawab yang dimiliki. Untuk lebih jelasnya gambar di bawah ini menggambarkan struktur organisasi yang terdapat pada toko tersebut.

STRUKTUR ORGANISASI

TOKO MITRA UTAMA MEBEL KOTA GORONTALO

Sumber: Toko Mitra Utama Mebel Kota Gorontalo, 2012

Berdasarkan struktur organisasi di atas, peranan pemimpin atau pemilik mini market merangkap sebagai kasir yang bertanggung jawab penuh atas segala

PIMPINAN Heru Ahmad KASIR/KARYAWAN Nia Ahmad KARYAWAN Hernuna Papeo KARYAWAN Fery Ahmad

kegiatan yang terjadi dalam perusahaan tersebut. Adapun karyawan yang ada didalam perusahaan ini tugasnya melayani konsumen dan bertanggung jawab penuh terhadap tugas yang diberikan.

Tugas masing-masing komponen pada toko Mitra Utama Mebel ,yang sudah disepakati bersama, yaitu:

1) Pimpinan / kasir

a. Bertanggung jawab penuh dalam kegiatan sehari-hari di perusahaan. b. Sebagai pengambil keputusan dalam kebijakan.

c. Menerima uang hasil dari penjualan dan mengeluarkan untuk persediaan barang.

d. Mengkoordinir tenaga kerja yang ada 2) Karyawan

a. Melaksanakan tugas dengan penuh tanggung jawab b. Melayani konsumen dengan sebaik mungkin.

3.1.3 Keadaan Dan Tingkat Pendidikan Karyawan

Latar belakang pendidikan karyawan pada toko Mitra Utama Mebel dapat dilihat pada tabel berikut:

TABEL 1

Keadaan Menurut Tingkat Pendidikan

NO NAMA PENDIDIKAN

1 Heru Ahmad SMA

2 Hernuna Papeo SMA

3 Fery Ahmad SMA

4 Nia Ahmad SMA

3.2 Pembahasan

Berdasarkan dari hasil wawancara peneliti pada toko Mitra Utama Mebel tidak melakukan pencatatan kas. Pihak pemilik perusahaan hanya menghitung langsung setiap kas yang diperoleh perhari tanpa sumber dan informasi yang jelas.

3.2.1 Sistem Pencatatan Pengeluaran Kas.

Dalam proses pengeluaran kas yang terjadi dalam Toko Mitra Utama Mebel dilaksanakan dengan tahap-tahap sebagai berikut:

1. Mengetahui jumlah pengeluaran kas yang dibutuhkan oleh perusahaan

2. Melakukan pembayaran atas kas tersebut sesuai dengan jumlah pengeluaran kas

3. Menggunakan bukti transaksi untuk setiap pengeluaran kas, berupa nota. 4. Mencatat transaksi pengeluaran kas tersebut dalam buku catatan pengeluaran

kas pada perusahaan.

Untuk fungsi-fungsi yang terkait dalam proses pengeluaran kas yaitu :

1. Fungsi yang memerlukan pengeluaran kas yaitu fungsi yang bersangkutan dengan proses pengeluaran kas tersebut. Misalnya dalam proses pemakaian air, listrik, dan telepon, toko Mitra Utama Mebel harus membayar pada pihak tersebut 2. Fungsi kas yaitu fungsi yang melakukan pencatatan atas terjadinya pengeluaran kas yang dilakukan toko Mitra Utama Mebel, dalam buku catatan pengeluaran kas.

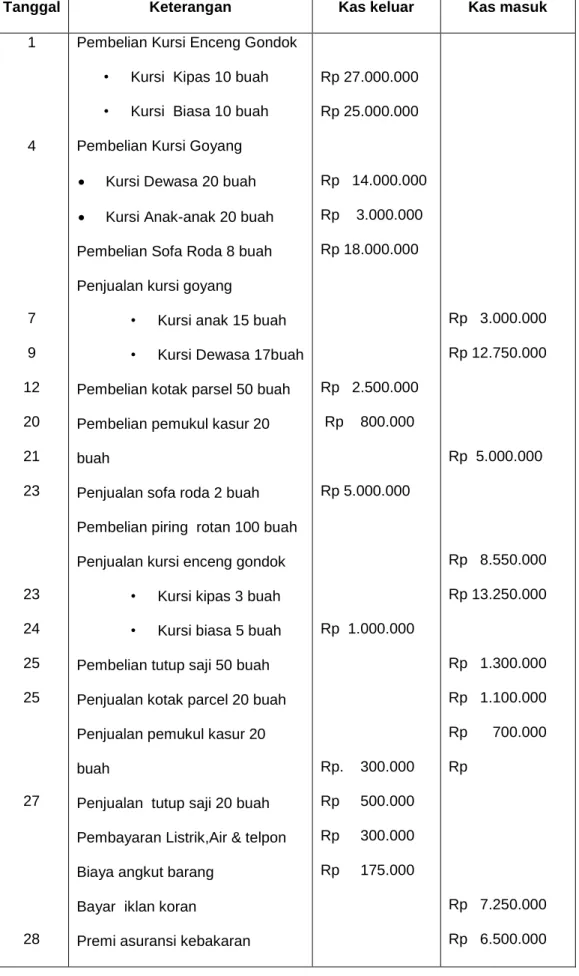

Tabel 2 : Data transaksi Toko Mitra Utama Mebel Juni 2012

Tanggal Keterangan Kas keluar Kas masuk

1 4 7 9 12 20 21 23 23 24 25 25 27 28

Pembelian Kursi Enceng Gondok • Kursi Kipas 10 buah • Kursi Biasa 10 buah Pembelian Kursi Goyang

Kursi Dewasa 20 buah

Kursi Anak-anak 20 buah Pembelian Sofa Roda 8 buah Penjualan kursi goyang

• Kursi anak 15 buah • Kursi Dewasa 17buah Pembelian kotak parsel 50 buah Pembelian pemukul kasur 20 buah

Penjualan sofa roda 2 buah Pembelian piring rotan 100 buah Penjualan kursi enceng gondok

• Kursi kipas 3 buah • Kursi biasa 5 buah Pembelian tutup saji 50 buah Penjualan kotak parcel 20 buah Penjualan pemukul kasur 20 buah

Penjualan tutup saji 20 buah Pembayaran Listrik,Air & telpon Biaya angkut barang

Bayar iklan koran

Premi asuransi kebakaran

Rp 27.000.000 Rp 25.000.000 Rp 14.000.000 Rp 3.000.000 Rp 18.000.000 Rp 2.500.000 Rp 800.000 Rp 5.000.000 Rp 1.000.000 Rp. 300.000 Rp 500.000 Rp 300.000 Rp 175.000 Rp 3.000.000 Rp 12.750.000 Rp 5.000.000 Rp 8.550.000 Rp 13.250.000 Rp 1.300.000 Rp 1.100.000 Rp 700.000 Rp Rp 7.250.000 Rp 6.500.000

29 Penjualan Penjualan sofa roda 3 buah

Penjualan piring rotan 100 buah Penjualan kotak parcel 30 buah Penjualan Kursi Enceng Gondok

• Kursi Kipas 6 buah Kursi Biasa 4 buah Penjualan sofa roda 3 buah Bayar iuran sekolah anak pemilik Upah karyawan 4 orang

JUMLAH Rp. 200.000 Rp 4.500.000 Rp 97.775.000 Rp 1.950.000 Rp 17.100.000 Rp 10.600.000 Rp 7.250.000 Rp 96.300.000

Berdasarkan data diatas, dapat diketahui bahwa perusahaan dalam

melakukan pencatatan pengeluaran kas tidak berdasarkan teori yang sesuai dengan standar akuntansi. Pencatatan pada toko Mitra Utama Mebel hanya dilakukan

dengan mencatat semua pengeluaran dalam satu buku yang telah dicatat dengan penerimaan kas.

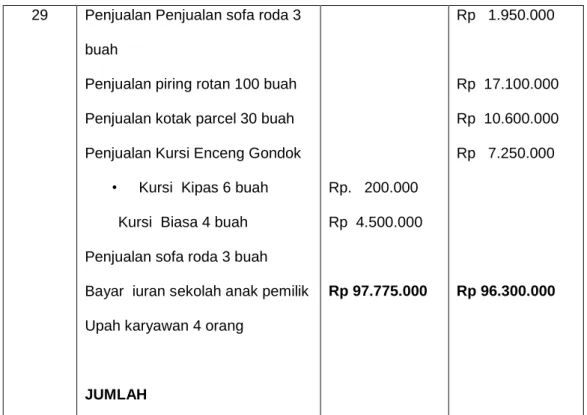

Dari data diatas, peneliti melakukan pencatatan pengeluaran kas pada Toko Mitra Utama Mebel berdasarkan teori yang peneliti ketahui.

Tabel 3: Jurnal Pencatatan Pembelian

Tanggal Keterangan Debit Kredit Kursi Kipas Kursi biasa Kas 27.000.000 25.000.000 52.000.000

Kursi dewasa Kursi anak Kas Sofa roda Kas Kotak percel Kas Tutup saji Kas Pemukul Kasur Kas Piring Rotan Kas 14.000.000 3.000.000 18.000.000 2.500.000 1.000.000 800.000 5.000.000 17.000.000 18.000.000 2.500.000 1.000.000 800.000 5.000.000 Jurnal pembelian

Dari jurnal pencatatan diatas adalah jurnal pencatatan pembelian yang berdasarkan teori yang peneliti ketahui. Jurnal pembelian adalah jurnal untuk

mencatat setiap pembelian yang terjadi selama satu periode akuntansi atas seluruh kegiatan perusahaan. dapat dilihat bahwa dengan menggunakan jurnal pencatatan

pembelian berdasarkan teori, semua transaksi pembelian akan dapat diketahui dengan jelas dan dapat dipercaya.

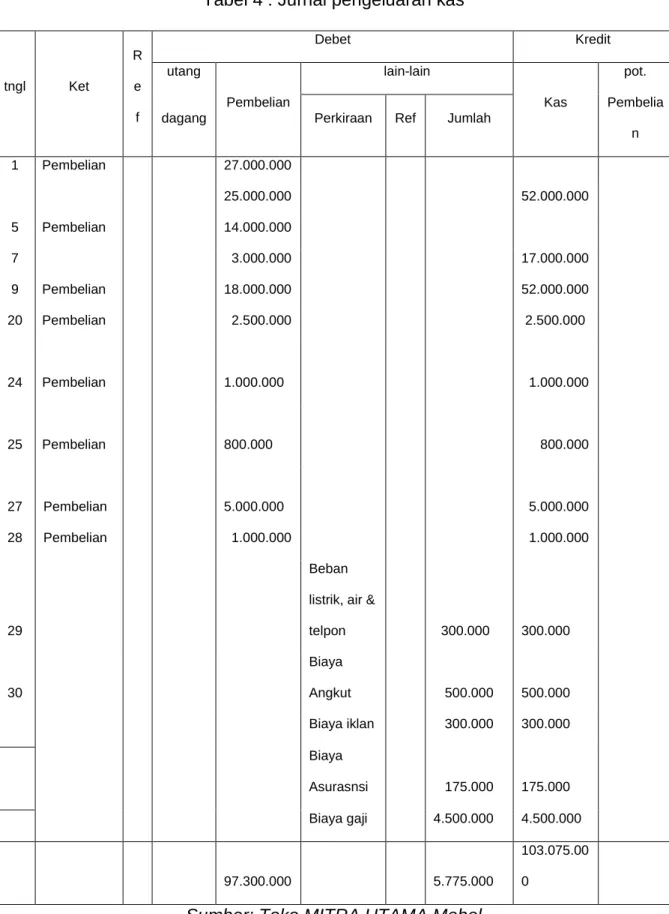

Tabel 4 : Jurnal pengeluaran kas

tngl Ket R e f Debet Kredit utang Pembelian lain-lain Kas pot. Pembelia n dagang Perkiraan Ref Jumlah

1 Pembelian 27.000.000 25.000.000 52.000.000 5 Pembelian 14.000.000 7 3.000.000 17.000.000 9 Pembelian 18.000.000 52.000.000 20 Pembelian 2.500.000 2.500.000 24 Pembelian 1.000.000 1.000.000 25 Pembelian 800.000 800.000 27 Pembelian 5.000.000 5.000.000 28 Pembelian 1.000.000 1.000.000 29 Beban listrik, air &

telpon 300.000 300.000 30 Biaya Angkut 500.000 500.000 Biaya iklan 300.000 300.000 Biaya Asurasnsi 175.000 175.000 Biaya gaji 4.500.000 4.500.000 97.300.000 5.775.000 103.075.00 0

Jurnal pengeluaran kas

Jurnal pengeluaran kas adalah jurnal yang digunakan khusus untuk mencatat transaksi-transaksi pengeluaran kas.

3.2.2 Sistem Pencatatan Penerimaan Kas

Dalam proses penerimaan kas yang terjadi dalam Toko Mitra Utama Mebel dilaksanakan dengan tahap-tahap sebagai berikut:

1. Mengetahui jumlah penerimaan kas yang dibutuhkan oleh perusahaan

2. Melakukan pembayaran atas kas tersebut sesuai dengan jumlah penerimaan kas 3. Menggunakan bukti transaksi untuk setiap penerimaan kas.

4. Mencatat transaksi penerimaan kas dalam buku catatan penerimaan kas pada perusahaan.

Untuk fungsi-fungsi yang terkait dalam proses penerimaan kas yaitu:

1. Fungsi yang memerlukan penerimaan kas yaitu fungsi yang bersangkutan dengan proses penerimaan kas tersebut.

2. Fungsi kas yaitu fungsi yang melakukan pencatatan atas terjadinya penerimaan kas yang dilakukan toko Mitra Utama Mebel, dalam buku catatan penerimaan kas.

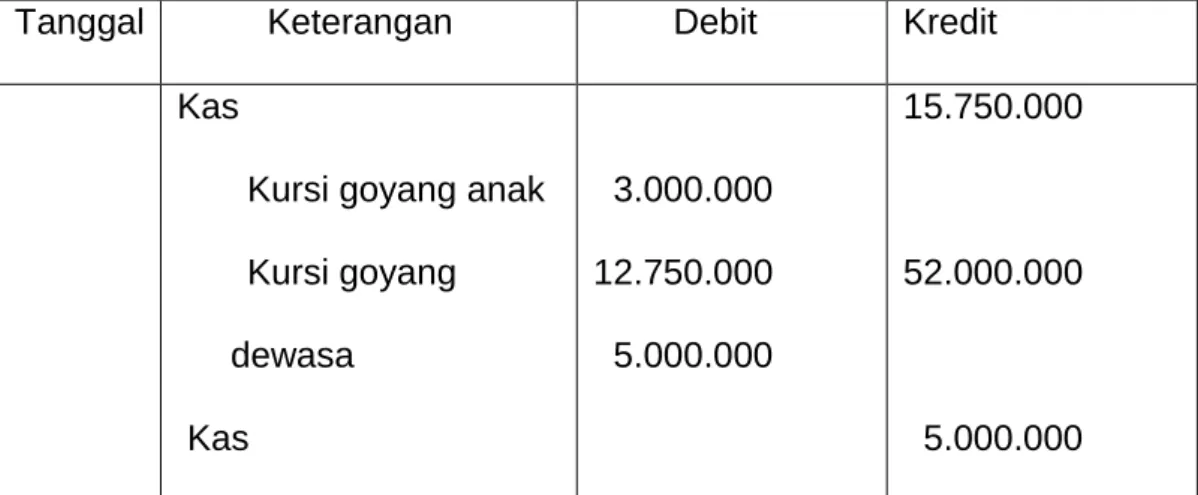

Table 5. Jurnal Pencatatan Penjualan

Tanggal Keterangan Debit Kredit Kas

Kursi goyang anak Kursi goyang dewasa Kas 3.000.000 12.750.000 5.000.000 15.750.000 52.000.000 5.000.000

Sofa roda Kas Kursi kipas Kursi biasa Kas Kotak percel Kas Pemukul kasur Kas Tutup saji Kas Sofa roda Kas Piring rotan Kas Kotak parcel Kas Kursi kipas Kursi biasa Kas Sofa roda 21.800.000 1.300.000 1.100.000 700.000 7.250.000 6.500.000 1.950.000 27.700.000 7.250.000 8.550.000 13.250.000 1.300.000 1.100.000 700.000 7.250.000 6.000.000 1.950.000 17.100.000 10.600.000 7.250.000 Jurnal pembelian

Dari jurnal pencatatan diatas adalah jurnal pencatatan penjualan yang berdasarkan teori yang peneliti ketahui. Jurnal penjualan adalah jurnal untuk

mencatat setiap penjualan yang terjadi selama satu periode akuntansi atas seluruh kegiatan perusahaan.

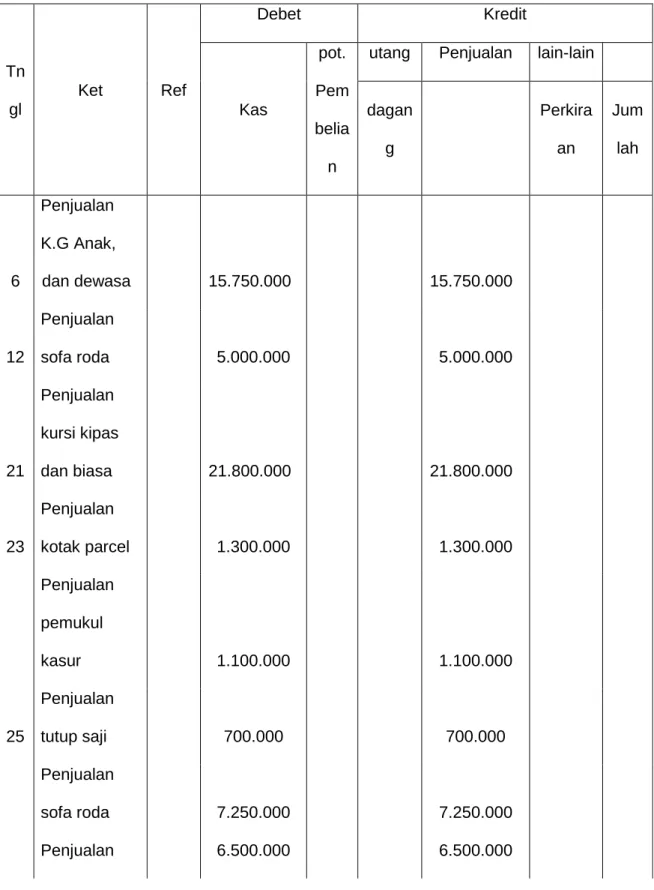

Table 6. Jurnal penerimaan kas

Tn gl Ket Ref Debet Kredit Kas pot. Pem belia n

utang Penjualan lain-lain

dagan g Perkira an Jum lah 6 Penjualan K.G Anak, dan dewasa 15.750.000 15.750.000 12 Penjualan sofa roda 5.000.000 5.000.000 21 Penjualan kursi kipas dan biasa 21.800.000 21.800.000 23 Penjualan kotak parcel 1.300.000 1.300.000 Penjualan pemukul kasur 1.100.000 1.100.000 25 Penjualan tutup saji 700.000 700.000 Penjualan sofa roda 7.250.000 7.250.000 Penjualan 6.500.000 6.500.000

piring rotan 27 Penjualan kotak parcel 1.950.000 1.950.000 Penjualan kursi kipas dan biasa 27.700.000 27.700.000 Penjualan sofa roda 7.250.000 7.250.000 29 96.300.000 96.300.000 Sumber : Baridwan (2004 : 57)

Jurnal penerimaan kas

Jurnal penerimaan kas adalah jurnal yang digunakan khusus untuk mencatat transaksi-transaksi penerimaan kas.

Metode Pencatatan Kas yang ada pada Toko Mitra Utama Mebel Kota Gorontalo masih belum sesuai dengan apa yang distandarkan dalam prosedur pencatatan kas karena tidak memiliki bagian accounting dan keuangan yang saling berkaitan. Solusi yang ditawarkan peneliti untuk perusahaan dalam menangani apa yang menjadi masalah yang dihadapi oleh perusahaan yakni disarankan kepada pimpinan toko Mitra Utama Mebel agar memamfaatkan bagian akuntansi dan

keuangan demi kelancaran metode pencatatan kas yang ada pada toko Mitra Utama Mebel tersebut.