commit to user

74 BAB VI

ANALISA EKONOMI

Pada perancangan pabrik metil klorida dilakukan evaluasi atau penilaian investasi dengan maksud mengetahui perancangan pabrik menguntungkan atau tidak, komponen terpenting dari perancangan ini adalah estimasi harga alat-alat, karena harga ini dipakai sebagai dasar estimasi analisa ekonomi. Analisa ekonomi berfungsi mendapatkan perkiraan kelayakan investasi modal dalam suatu kegiatan produksi suatu pabrik dengan meninjau kebutuhan modal investasi,perolehan besarnya laba,lamanya modal investasi dapat dikembalikan, terjadinya titik impas, dan pabrik menguntungkan atau tidak jika didirikan.

Pada perancangan pabrik ini, kelayakan investasi modal dalam sebuah pabrik dapat diperkirakan dan dianalisa melalui : Profitability, Percent Profit on Sales (% POS), Percent Return On Investment (% ROI), Pay Out Time (POT), Break Even Point (BEP), Shut Down Point (SDP), Discounted Cash Flow (DCF). Profitability adalah selisih antara total penjualan produk dengan total pengeluaran biaya produksi.Percent Profit on Sales (%POS) adalah rasio keuntungan dengan harga penjualan produk,digunakan mengetahui besarnya tingkat perolehan keuntungan.Percent Return On Investment (%ROI) adalah rasio keuntungan tahunan dengan mengukur kemampuan perusahaan dalam mengembalikan modal investasi. ROI, berfungsi membandingkan besarnya laba rata-rata terhadap Fixed Capital Investment(FCI)(Aries-Newton, 1954). Pay Out Time(POT) adalah jumlah tahun yang diperlukan untuk pengembalian Fixed Capital Investment berdasarkanperolehan profit (Aries-Newton, 1954). Break Even Point (BEP)

commit to user

75

adalah titik impas, besarnya kapasitas produksi dapat menutupi biaya keseluruhan, ketika pabrik tidak mendapatkan keuntungan namun tidak menderita kerugian (Peters & Timmerhaus, 2003). Shut Down Point(SDP) adalah suatu titik saat pabrik mengalami kerugian sebesar Fixed Cost sehingga menyebabkan pabrik harus tutup (Peters & Timmerhaus, 2003). Discounted Cash Flow(DCF) adalah suku bunga yang diperoleh ketika seluruh modal digunakan semuanya pada proses produksi. DCF dari suatu pabrik dinilai menguntungkan jika melebihi satu setengah kali bunga pinjaman bank. DCF (i) dapat dihitung dengan metode Present Value Analysis dan Future Value Analysis (Peters & Timmerhaus, 2003).

Peninjauan faktor - faktor di atas perlu dilakukan penafsiran yaitu penafsiran modal industri (Total Capital Investment).Capital Investment adalah banyaknya pengeluaran - pengeluaran pada fasilitas - fasilitas produktif , dimana meliputi Fixed Capital Investment (Modal tetap), Working Capital (Modal kerja).Fixed Capital Investment (Modal tetap) adalah investasi yang digunakan untuk pendirian fasilitas produksi dan pembantunya. Working Capital (Modal Kerja) adalah bagian yang diperlukan ketika menjalankan usaha atau modal dalam operasi dari suatu pabrik selama waktu tertentu dalam harga lancar.

Penentuan biaya produksi total (Production Costs), terdiri dari biaya pengeluaran (Manufacturing Cost) dan biaya pengeluaran umum (General Expense). Manufacturing Cost merupakan jumlah direct, indirect, dan fixed manufacturing cost yang bersangkutan dengan produk. Direct Manufacturing Cost merupakan pengeluaran yang bersangkutan langsung dalam pembuatan produk. Indirect Manufacturing Cost adalah pengeluaran sebagai akibat

commit to user

76

pengeluaran tidak langsung dari operasi pabrik. Fixed Manufacturing Cost merupakan harga yang berkenaan dengan fixed capital dan pengeluaran yang bersangkutan dengan fixed capital dimana harganya tetap, tidak tergantung waktu maupun tingkat produksi.General Expense adalah pengeluaran yang tidak berkaitan dengan produksi tetapi berhubungan dengan operasional perusahaan secara umum.

VI.1. Penaksiran Harga Peralatan

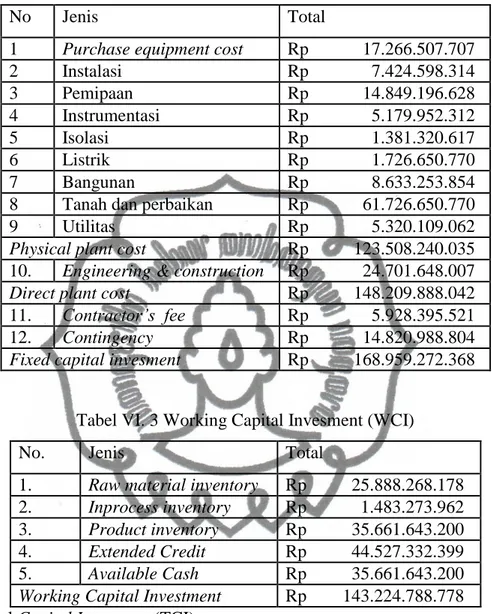

Harga peralatan proses tiap alat tergantung pada kondisi ekonomi yang sedang terjadi. Untuk penetapan harga peralatan yang pasti setiap tahun sangat sulit sehingga diperlukan suatu caramemperkirakan harga alat dari data peralatan serupa tahun-tahun sebelumnya. Penentuan harga peralatan dilakukan dengan menggunakan data indeks harga yang tercantum pada Tabel VI.1 (Tabel 6-2 Peters & Timmerhaus, ed 5, 2003)

Tabel VI. 1 Indeks Harga Alat

Cost Indeks tahun Chemical Engineering Plant Index

1991 361,3 1992 358,2 1993 359,2 1994 368,1 1995 381,1 1996 381,7 1997 386,5 1998 389,5 1999 390,6 2000 394,1 2001 394,3 2002 390,4

commit to user

77 VI.2. Dasar Perhitungan

Kapasitas produksi : 39.000 ton/tahun Satu tahun operasi : 330 hari

Tahun pabrik didirikan : 2015

Harga bahan metanol : US $ 314/ton

(Metanol Market Report 2012) Harga bahan asam klorida : US $ 75/ton

(www.icispricing.com) Harga katalis Gamma Alumina : US $ 15,6/kg

(www.alibaba.com) Harga produk metil klorida : US $ 1000/ton

(www.alibaba.com) Nilai tukar rupiah : Rp 9.691,-

(www.bi.go.id)

VI.3. Hasil Perhitungan

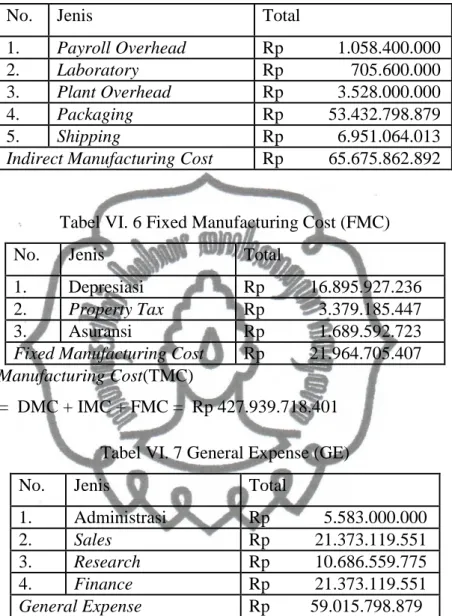

Hasil perhitungan didalam evaluasi ekonomi yang meliputi Fixed Capital Invesment, Working Capital Investment, Direct ManufacturingCost,Indirect ManufacturingCost, Fixed Manufacturing Cost,General Expense, dan analisa kelayakannya tercantum pada Tabel VI.2, Tabel VI.3, Tabel VI.4, Tabel VI.5, Tabel VI.6, Tabel VI.7, Tabel VI.8.

commit to user

78

Tabel VI. 2 Fixed Capital Investment (FCI)

No Jenis Total

1 Purchase equipment cost Rp 17.266.507.707

2 Instalasi Rp 7.424.598.314 3 Pemipaan Rp 14.849.196.628 4 Instrumentasi Rp 5.179.952.312 5 Isolasi Rp 1.381.320.617 6 Listrik Rp 1.726.650.770 7 Bangunan Rp 8.633.253.854 8 Tanah dan perbaikan Rp 61.726.650.770 9 Utilitas Rp 5.320.109.062

Physical plant cost Rp 123.508.240.035

10. Engineering & construction Rp 24.701.648.007

Direct plant cost Rp 148.209.888.042

11. Contractor’s fee Rp 5.928.395.521

12. Contingency Rp 14.820.988.804

Fixed capital invesment Rp 168.959.272.368

Tabel VI. 3 Working Capital Invesment (WCI)

No. Jenis Total

1. Raw material inventory Rp 25.888.268.178

2. Inprocess inventory Rp 1.483.273.962

3. Product inventory Rp 35.661.643.200

4. Extended Credit Rp 44.527.332.399

5. Available Cash Rp 35.661.643.200

Working Capital Investment Rp 143.224.788.778

Total Capital Investment(TCI)

TCI = FCI + WCI =Rp 312.184.061.147

Tabel VI. 4 Direct Manufacturing Cost (DMC)

No. Jenis Total

1. Harga Bahan Baku Rp 284.770.949.967 2. Gaji Pegawai Rp 7.056.000.000 3. Supervisi Rp 2.064.000.000

4. Maintenance Rp 11.827.149.065

5. Plant Supplies Rp 1.774.072.359

6. Royalty & Patent Rp 5.343.279.887

7. Utilitas Rp 27.463.698.820

commit to user

79

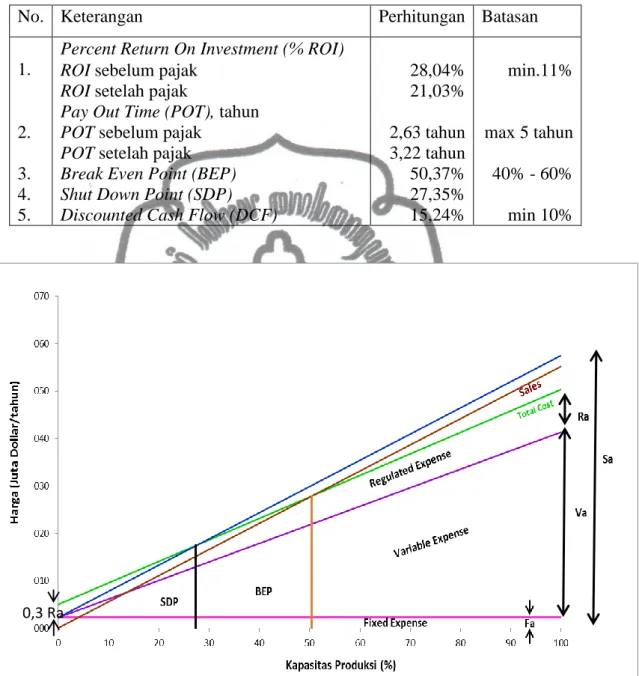

Tabel VI. 5 Indirect Manufacturing Cost (IMC)

No. Jenis Total

1. Payroll Overhead Rp 1.058.400.000

2. Laboratory Rp 705.600.000

3. Plant Overhead Rp 3.528.000.000

4. Packaging Rp 53.432.798.879

5. Shipping Rp 6.951.064.013

Indirect Manufacturing Cost Rp 65.675.862.892

Tabel VI. 6 Fixed Manufacturing Cost (FMC)

No. Jenis Total

1. Depresiasi Rp 16.895.927.236

2. Property Tax Rp 3.379.185.447

3. Asuransi Rp 1.689.592.723

Fixed Manufacturing Cost Rp 21.964.705.407

Total Manufacturing Cost(TMC)

TMC = DMC + IMC + FMC = Rp 427.939.718.401 Tabel VI. 7 General Expense (GE)

No. Jenis Total

1. Administrasi Rp 5.583.000.000

2. Sales Rp 21.373.119.551

3. Research Rp 10.686.559.775

4. Finance Rp 21.373.119.551

General Expense Rp 59.015.798.879

Total Production Cost (TPC)

commit to user

80 Tabel Analisa Kelayakan

Tabel VI. 8 Analisa Kelayakan

No. Keterangan Perhitungan Batasan

1.

Percent Return On Investment (% ROI)

ROI sebelum pajak 28,04% min.11%

ROI setelah pajak 21,03%

2.

Pay Out Time (POT), tahun

POT sebelum pajak 2,63 tahun max 5 tahun

POT setelah pajak 3,22 tahun

3. Break Even Point (BEP) 50,37% 40% - 60%

4. Shut Down Point (SDP) 27,35%

5. Discounted Cash Flow (DCF) 15,24% min 10%

Gambar VI. 1 Grafik Analisa Kelayakan Ekonomi 0,3 Ra