Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

[email protected] “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Panorama Sentrawisata, Tbk

Laporan Kedua

Equity Valuation

5 Januari 2015 Target Harga Terendah Tertinggi 625 790 Pariwisata Kinerja SahamSumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode Saham PANR

Harga Saham Per 2 Januari 2015 471 Harga Tertinggi 52 Minggu Terakhir 520 Harga Terendah 52 Minggu Terakhir 380 Kapitalasasi Pasar Tertinggi 52 Minggu (miliar) 624 Kapitalisasi Pasar Terendah 52 Minggu (miliar) 456 Market Value Added & Market Risk

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelumnya Saat ini

Tertinggi 775 790

Terendah 675 625

Pemegang Saham (%)

PT Panorama Tirta Anugerah 64,25 DP Konperesi Wali Gereja Indonesia 19,92 Masyarakat (dibawah 5%) 15,83

Semakin Terintegrasi, Semakin Tangguh

PT Panorama Sentrawisata Tbk (PANR) merupakan perusahaan pariwisata terintegrasi terbesar di Indonesia. Setelah beroperasi lebih dari 40 tahun, bisnis Perseroan memiliki lima pilar: inbound, travel and leisure, media, transportasi, dan perhotelan, didukung oleh lebih dari 3.400 karyawan dan lebih dari 100 kantor di Indonesia dan luar negeri. Perseroan terdiri dari 33 perusahaan, dengan tiga yang terdaftar di Bursa Efek Indonesia (BEI), termasuk PT Panorama Transportasi Tbk (WEHA) dan PT Destinasi Tirta Nusantara Tbk (PDES). PANR merupakan pemimpin pasar dalam sektor

inbound dan travel and leisure di Indonesia, dan memiliki jaringan mitra di

seluruh negeri, yang memungkinkan dapat menjangkau pasar yang luas. Untuk memperkuat daya saingnya, Perseroan juga telah membangun kemitraan dengan perusahaan-perusahaan global terkemuka di bidang pariwisata seperti Carlson Rezidor Hotel Group, Reed Elsevier, Chan Brothers Travel Carlson Wagonlit, Europcar, dan Gray Line.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Penyesuaian Target Harga

Kami telah melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan target harga kami ke kisaran Rp625–Rp790 per saham, berdasarkan pertimbangan sebagai berikut:

Daya tahan bisnis inti. Meskipun perekonomian Indonesia melemah sedangkan ekonomi global juga masih rapuh, pendapatan PANR bertumbuh positif 13%

year-on-year (YoY) didorong oleh segmen outbond (18% YoY) dan segmen inbound (13% YoY), yang menyumbang 88% dari total pendapatan,

mencerminkan daya tahan bisnis inti Perseroan.

Marjin laba kotor stabil. Selama 9M2014, PANR mempertahankan marjin laba kotor stabil di 19%. Perseroan diuntungkan oleh stabilitas bisnis inbound dan

outbound, serta didukung oleh model bisnis terintegrasi yang menghasilkan

efisiensi biaya.

Meningkatnya beban bunga. Sebagai akibat dari meningkatnya utang, peningkatan beban bunga (26% YoY di 9M2014) menyebabkan penurunan laba bersih lebih dari setengah setelah disesuaikan dengan keuntungan dari penjualan aset tetap, dibandingkan dengan tahun sebelumnya. Meski demikian, kami estimasikan interest coverage ratio PANR, dalam hal ini EBITDA to net

interest, akan tetap stabil di 3,6x untuk 2014, masih di kisaran rasio

historisnya sepanjang periode 2010-2014.

Likuiditas yang aman. Kami berpandangan bahwa neraca PANR akan tetap dalam posisi aman dengan rasio lancar di 1,2x untuk 9M2014 dan days of

receivable di kisaran 45 hari. Sekitar 60% dari aktiva lancar Perseroan terdiri

dari piutang dan uang muka, sehingga mengamankan likuiditas.

Konsolidasi PT Mitra Global Holiday (MG Holiday). Dalam waktu dekat, PANR akan mengkonsolidasikan kinerja keuangan MG Holiday, wholesaler kamar hotel terbesar di Indonesia yang melayani lebih dari 3.000 agen. PANR akan memiliki saham mayoritas di MG Holiday melalui anak perusahaannya PT Panorama Tours, dibandingkan dengan 20% saham sebelumnya. Konsolidasi ini akan berdampak positif bagi PANR. Akan tetapi, dalam laporan ini kami belum memasukan efek konsolidasi dalam proyeksi dan valuasi kami.

Pengembangan e-commerce. E-commerce di dalam industri pariwisata semakin diperlukan didorong oleh meningkatnya jumlah smart traveler di era milenium baru ini. PANR serius mengembangkan bisnis e-commerce dengan mengembangkan sejumlah situs dengan tujuan untuk mengintegrasikan semua produk dan layanannya. PANR menargetkan dapat menjangkau segmen konsumen yang lebih luas dan juga dapat mendukung kompetensi intinya.

Asumsi risk free rate, risk premium, dan beta adalah berturut-turut sebesar 8,0%; 3,1%, dan 0,8x.

Prospek Bisnis

Oleh karena kontribusinya yang penting terhadap pertumbuhan ekonomi, industri pariwisata sekali lagi membuktikan ketahanannya di tahun ini, meskipun perekonomian global dan domestik melemah. Sektor pariwisata membuktikan perkembangannya yang signifikan sebagai penghasil devisa terbesar keempat di Indonesia. Kami optimis pemerintah baru akan mengelola dan mendukung industri pariwisata ke tingkat yang lebih tinggi. Kami percaya akan ada kedatangan wisatawan yang lebih banyak di masa depan, yang diperkirakan akan mencapai 9,4 juta pada tahun 2014. Sehubungan dengan rencana pemerintah untuk membangun bandara dan pelabuhan di seluruh nusantara, juga jumlah jalan dan tujuan wisata yang lebih banyak, kami percaya hal tersebut akan menarik lebih banyak wisatawan internasional. Meningkatnya jumlah kelas menengah dan konsumen kaya (middle

class and affluent consumer) dan millennial traveler, juga merupakan kesempatan

bagi industri pariwisata untuk memperolah keuntungan, sedangkan outbound dan

home tour juga telah menunjukkan pertumbuhan yang cepat dalam beberapa tahun

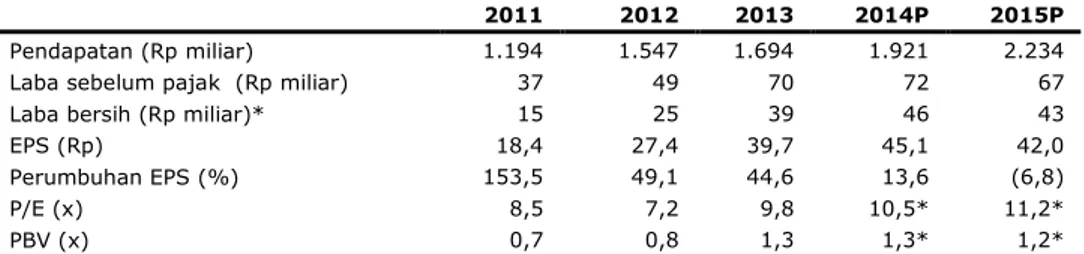

terakhir. Oleh karena itu, prospek usaha PANR itu tetap menjanjikan. Tabel 1: Ringkasan Kinerja

2011 2012 2013 2014P 2015P

Pendapatan (Rp miliar) 1.194 1.547 1.694 1.921 2.234 Laba sebelum pajak (Rp miliar) 37 49 70 72 67 Laba bersih (Rp miliar)* 15 25 39 46 43 EPS (Rp) 18,4 27,4 39,7 45,1 42,0 Perumbuhan EPS (%) 153,5 49,1 44,6 13,6 (6,8) P/E (x) 8,5 7,2 9,8 10,5* 11,2*

PBV (x) 0,7 0,8 1,3 1,3* 1,2*

Sumber: PT Panorama Sentrawisata Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * Berdasarkan harga saham PANR per 2 Januari 2015 – Rp471/lembar saham.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Bisnis pariwisata yang tetap bertahan

Pengembangan pertumbuhan pariwisata global adalah menggembirakan. Selama tahun 2013, pariwisata global mencapai 1,08 miliar kedatangan, dan selama delapan bulan pertama tahun 2014 telah tumbuh 5% berdasarkan data terbaru dari UNWTO World Tourism Barometer. Hal ini menggembirakan mengingat banyak tantangan yang dihadapi industri pariwisata, termasuk krisis geopolitik di Timur Tengah dan Rusia, perlambatan ekonomi, dan penyebaran ebola. Statistik membuktikan bahwa industri ini memiliki ketahanan yang kuat.

Untuk Indonesia, industri pariwisata memainkan peranan penting dengan sektor ini merupakan penghasil devisa negara terbesar keempat. Kendati demikian, industri ini perlu meningkatkan kualitasnya karena masih tertinggal jauh di belakang negara-negara tetangga seperti Malaysia dan Thailand dalam hal daya saing travel dan pariwisata. Pemain industri memiliki ekspektasi yang positif terhadap pemerintah baru untuk mengelola dan mendukung industri ke tingkat yang lebih tinggi.

Sementara itu, kedatangan turis asing tahun ini diperkirakan akan mencapai 9,4 juta, dibandingkan dengan 8,8 juta di tahun lalu. Dengan pengelolaan pariwisata yang lebih baik dan dukungan positif dari pemerintah, kami memperkirakan kunjungan wisatawan akan terus meningkat. Selain itu, akan ada peluang yang menguntungkan dari Masyarakat Ekonomi ASEAN 2015 dengan ASEAN akan menjadi tujuan tunggal, sehingga diharapkan dapat mendorong jumlah kunjungan wisatawan mancanegara.

Gambar 1: Rencana Induk Pembangunan Kepariwisataan

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing Tren-tren utama yang dapat dimanfaatkan

Dengan pasar yang semakin menjadi terintegrasi, kami melihat peluang yang menguntungkan bagi industri pariwisata. Saat ini, ada tiga tren utama yang dapat memberikan keuntungan:

Meningkatnya jumlah millennial traveler

Millenial traveler atau Gen Y traveler mewakili kelompok yang bertumbuh

dewasa di tahun 2000-an, dan mereka merupakan tren global. Karakteristik utama mereka adalah ketergantungan yang tinggi pada teknologi, permintaan yang tinggi untuk personalisasi, dan konektivitas yang tinggi. Dengan demikian, pemanfaatan teknologi dalam industri pariwisata menjadi tidak terelakkan. Millenial traveler di Indonesia juga berkembang dengan dukungan dari meningkatnya jumlah kelas menengah dan konsumen kaya (middle class

and affluent consumer - MAC). Berdasarkan data Boston Consulting Group, ada

74 juta MAC di tahun 2013. Selain itu, sekitar 60% pengguna internet di Indonesia dapat dikategorikan sebagai millennial (generasi millennium).

• Perkembangan hotel yang kokoh di Indonesia

Pembangunan hotel di Indonesia tumbuh dengan sehat. Berdasarkan penelitian STR Global, pada tahun 2014 diperkirakan Indonesia akan membangun 149 hotel atau 7,7% dari semua hotel yang direncanakan akan dibangun di seluruh wilayah Asia Pasifik. Oleh karena itu, Indonesia merupakan salah satu dari tujuh negara yang akan memiliki pertumbuhan pasokan kamar hotel lebih dari 30%. Pertumbuhan yang kuat ini diharapkan memiliki dampak positif pada industri pariwisata.

Gelombang MICE

Bisnis MICE (meeting, incentive, convention, and exhibition) terus menunjukkan perkembangan yang positif dan menjadi semakin bernilai bagi

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

industri pariwisata. Industri MICE tumbuh 6%-7% pada tahun 2013, dan diperkirakan akan lebih tinggi pada tahun 2014. Pada tahun 2013, berdasarkan data Badan Promosi Pariwisata Indonesia, wisatawan MICE memberikan kontribusi 40% dari total kedatangan wisatawan untuk tahun ini. Meskipun banyak tantangan yang dihadapi industri, wisatawan MICE menghabiskan 3-4 kali lebih banyak dibandingkan wisatawan biasa.

Integrasi yang semakin sempurna

PANR telah mengubah dirinya menjadi perusahaan pariwisata terintegrasi terbesar di Indonesia. Selama dua belas tahun terakhir, Perseroan telah mencatat kinerja keuangan yang memuaskan, dengan penjualan dan EBITDA masing-masing bertumbuh tingkat pertumbuhan tahunan gabungan 22% dan 19%. Perseroan telah mengembangkan jaringan yang luas di industri pariwisata yang didukung oleh lebih dari 3.400 karyawan dan lebih dari 100 kantor di Indonesia dan luar negeri. Secara keseluruhan, PANR adalah sebuah konglomerasi yang terdiri dari 33 perusahaan dalam lima pilar.

Gambar 2: Model Bisnis yang Terintegrasi

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing

MG Holiday, wholesaler kamar hotel terkemuka

Dalam waktu dekat, PANR akan mengkonsolidasikan kinerja keuangan MG Holiday,

wholesaler kamar hotel terbesar di Indonesia yang melayani lebih dari 3.000 agen.

Penjualan MG Holiday diperkirakan mencapai satu juta malam kamar per tahun, dan terus meningkat. Menurut manajemen, PANR akan memiliki saham mayoritas di MG Holiday melalui anak perusahaannya PT Panorama Tours, dibandingkan dengan 20% saham sebelumnya. Konsolidasi ini akan memiliki dampak positif pada PANR, dan kami berharap ikatan yang lebih kuat dari pilar-pilar di dalam model bisnisnya yang terintegrasi. Namun, dalam laporan ini, kami belum memasukkan efek konsolidasi dalam proyeksi dan valuasi kami.

Gambar 3: MG Holiday

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing E-commerce, bisnis yang serius

Dengan meningkatnya smart millennial traveler, bisnis e-commerce di dalam industri pariwisata semakin penting terutama melalui tiket online dan voucher layanan hotel

e-“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

commerce dengan mengembangkan website seperti bookpanorama.com,

panorama-tours.com, myhotelfinder.com, travelisious.co.id, mgholiday.com, dan rajakamar.com. Untuk e-commerce, PANR memiliki tujuan untuk mengintegrasikan semua produk dan jasanya, termasuk tiket pesawat, voucher hotel, tiket konser, pemesanan transportasi dan paket tour, dalam platform yang sama. Melalui tahap pengembangan yang terencana, PANR menargetkan platform e-commerce miliknya akan memiliki produk dan layanan yang lengkap tersedia melalui sistem yang user-friendly. Khususnya melalui pengembangan panorama-tours.com, PANR bertujuan untuk mengembangkan layanan e-commerce pariwisata satu atap. mgholiday.com milik PANR yang telah menjadi wholesaler kamar hotel terbesar melalui business-to-business (B2B) di Indonesia. Dengan perkembangan e-commerce yang komprehensif, PANR menargetkan mencapai segmen konsumen yang lebih luas serta dapat mendukung kompetensi inti dalam bisnis tour dan pariwisata.

Gambar 4: E-commerce

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Meraih pasar manajemen hotel

Di sektor perhotelan, melalui usaha patungan dengan Carlson Rezidor Hotel Group (CRH Group), PANR menargetkan dapat merebut pangsa pasar manajemen hotel di Indonesia. CRH Group merupakan salah satu dari Top 5 perusahaan manajemen hotel di dunia, mengelola lebih dari 1.400 hotel, dengan portofolio produk layanan yang komprehensif mulai dari hotel bintang-3 hingga hotel bintang-5. Melalui kombinasi dari CRH Group sebagai salah satu perusahaan manajemen hotel terkemuka di dunia, dan Panorama Group sebagai perusahaan pariwisata terintegrasi terkemuka, kami optimis tentang prospek pilar ini. PANR menargetkan dapat mengelola 20 hotel dalam waktu tujuh tahun, dengan 10 hotel yang sudah di berada dalam perencanaan. Lima hotel sedang dalam proses konstruksi yang berlokasi di Makassar, Lampung, Batam, Bali dan Jakarta.

Gambar 5: Carlson Rezidor Hotel Group

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Membangun dasar yang kuat di pilar media

PANR telah merekonstruksi pilar MICE menjadi pilar media, dan bertujuan mengembangkan dan fokus pada delapan segmen usaha: 1) exhibition, 2) innovative

marketing solution, 3) event management, 4) live entertainment, 5) conference-congress organizer, 6) supporting event, 7) venue management, dan 8) multi-media.

Untuk mendukung pilar ini, PANR telah mengembangkan usaha patungan dengan Reed Exhibition International, sebuah perusahaan global yang memiliki portofolio yang kaya lebih dari 600 pameran. Melalui integrasi delapan segmen ini, PANR mengharapkan dapat membuat fondasi yang kuat bagi sinergai bisnis MICE dan perhotelan, yang akan menguntungkan prospek bisnis Grup.

Gambar 6: Pangsa Pasar MICE

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing

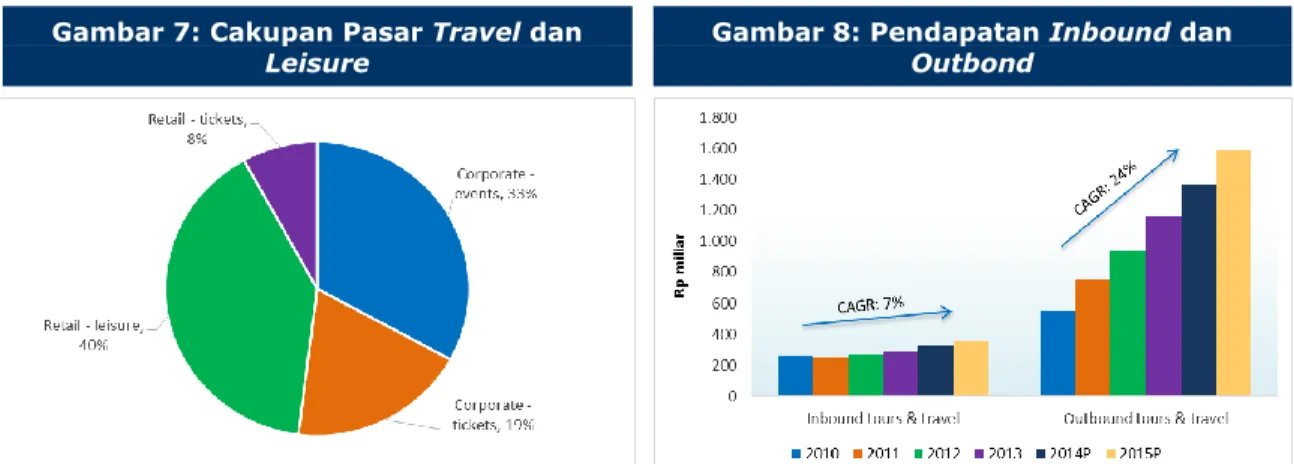

Bisnis inti tumbuh dengan kuat

Pendapatan PANR di 9M2014 bertumbuh positif 13% YoY meskipun perekonomian Indonesia melemah, hanya tumbuh 5,1% YoY, sementara ekonomi global juga masih dalam kondisi rapuh. Pertumbuhan pendapatan PANR didorong terutama oleh segmen

outbond (18% YoY) dan segmen inbound (13% YoY), yang menyumbang 88% dari

total pendapatan. Hal ini mencerminkan daya tahan bisnis inti di tengah-tengah tantangan yang berat sepanjang tahun. Oleh karena itu, kami optimis tentang prospek PANR di masa depan, mempertimbangkan perkembangan ekonomi dan pariwisata domestik yang lebih baik, seiring dengan upaya Perseroan untuk mengembangkan perusahaan menjadi pariwisata yang lebih terintegrasi.

Gambar 7: Cakupan Pasar Travel dan

Leisure Gambar 8: Pendapatan Inbound dan Outbond

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

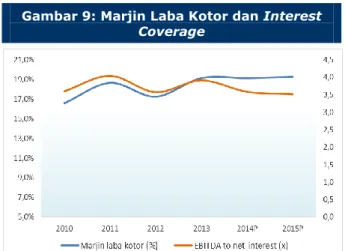

Marjin laba kotor yang stabil, beban bunga meningkat

Selama 9M2014, PANR mempertahankan marjin laba kotor yang stabil sebesar 19% dibandingkan dengan tahun 2013, dan membaik dibandingkan 16,7% pada tahun 2012. Perseroan diuntungkan oleh stabilitas bisnis inbound dan outbound serta didukung oleh model bisnis terintegrasi yang menyebabkan efisiensi biaya menjadi lebih baik dari tahun ke tahun. Oleh karena langkah-langkah ekspansi, PANR perlu meningkatkan utang, karena itu beban bunga juga meningkat dan meningkat 26% YoY di 9M2014. Hal ini menyebabkan laba bersih, setelah penyesuaian keuntungan dari penjualan aktiva tetap, turun lebih dari setengah dari tahun sebelumnya. Meskipun demikian, interest coverage ratio Perseroan, dalam hal ini EBITDA-to-net

interest, stabil di 3,5x-4.0x di tahun 2010-2013, dan kami berharap itu akan menjadi

3.6x untuk tahun 2014.

Gambar 9: Marjin Laba Kotor dan Interest

Coverage

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Likuiditas aman

Kami berpandangan bahwa PANR masih memiliki banyak ruang untuk meningkatkan utangnya, sehubungan rasio debt to equity Perseroan masih rendah di 1.4x pada 9M2014. PANR masih memiliki Rp400 miliar dari obligasi berkelanjutan yang dapat diterbitkan dalam hal Perseroan membutuhkan lebih banyak dana untuk ekspansi. Neraca Perseroan juga masih dalam posisi aman, dengan rasio lancar sebesar 1.2x di 9M2014 dan days of receivables stabil di kisaran 45 hari. Sekitar 60% dari aktiva lancar Perseroan terdiri dari piutang (50%) dan uang muka (10%) sehingga mengamankan likuiditas.

Gambar 10: Leverage dan Days Receivables

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

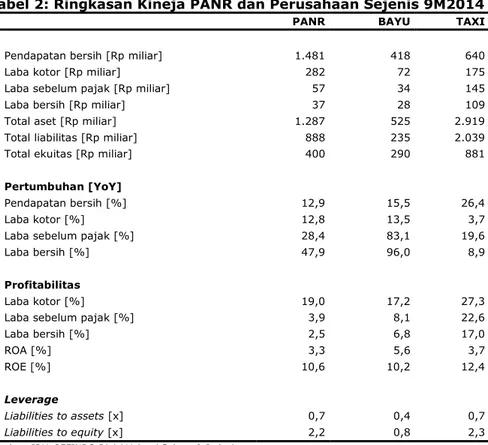

Tabel 2: Ringkasan Kineja PANR dan Perusahaan Sejenis 9M2014

PANR BAYU TAXI

Pendapatan bersih [Rp miliar] 1.481 418 640 Laba kotor [Rp miliar] 282 72 175 Laba sebelum pajak [Rp miliar] 57 34 145 Laba bersih [Rp miliar] 37 28 109 Total aset [Rp miliar] 1.287 525 2.919 Total liabilitas [Rp miliar] 888 235 2.039 Total ekuitas [Rp miliar] 400 290 881 Pertumbuhan [YoY]

Pendapatan bersih [%] 12,9 15,5 26,4

Laba kotor [%] 12,8 13,5 3,7

Laba sebelum pajak [%] 28,4 83,1 19,6

Laba bersih [%] 47,9 96,0 8,9

Profitabilitas

Laba kotor [%] 19,0 17,2 27,3

Laba sebelum pajak [%] 3,9 8,1 22,6

Laba bersih [%] 2,5 6,8 17,0 ROA [%] 3,3 5,6 3,7 ROE [%] 10,6 10,2 12,4 Leverage Liabilities to assets [x] 0,7 0,4 0,7 Liabilities to equity [x] 2,2 0,8 2,3 Sumber: IDX, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) PANR jika dibandingkan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada nilai 100% saham PANR per tanggal 2 Januari 2015 dan Laporan Keuangan per tanggal 30 September 2014 sebagai dasar dilakukannya analisis fundamental.

Estimasi Nilai

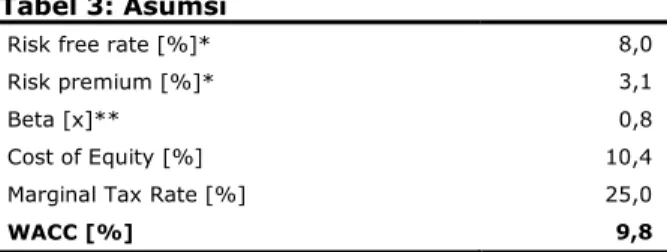

Kami menggunakan cost of capital dan cost of equity sebesar 9,8% dan 10,4% berdasarkan asumsi-asumsi berikut

Tabel 3: Asumsi

Risk free rate [%]* 8,0

Risk premium [%]* 3,1

Beta [x]** 0,8

Cost of Equity [%] 10,4

Marginal Tax Rate [%] 25,0

WACC [%] 9,8

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * per 2 Januari 2015

** PEFINDO Beta per 29 Desember 2014

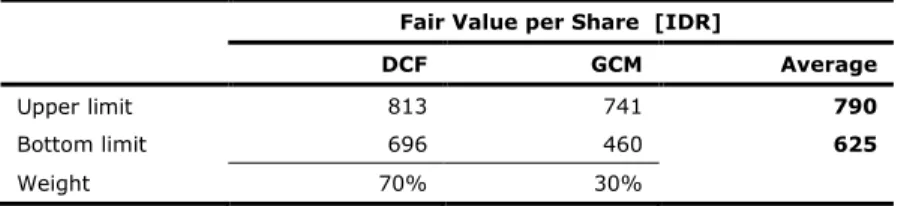

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 2 Januari 2015 adalah sebagai berikut

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 9,8%, adalah sebesar Rp696–Rp813 per saham

Dengan menggunakan metode GCM (P/E 12,9x dan P/BV 2,1x) adalah sebesar Rp460–Rp741 per saham

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga Referensi saham untuk 12 bulan adalah Rp625-Rp790 per lembar saham.

Tabel 4: Ringkasan Penilaian Dengan Metode DCF

Conservative Moderate Optimistic

PV of Free Cash Flows – [Rp miliar] 44 46 48 PV Terminal Value – [Rp miliar] 1.287 1.355 1.423 Non-Operating Assets – [Rp miliar] 158 158 158 Net Debt – [Rp miliar] (654) (654) (654) Jumlah saham, [juta saham] 1.200 1.200 1.200 Nilai wajar per saham [Rp] 696 755 813 Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tabel 5: GCM

PANR BAYU TAXI Rata-rata

P/E [x] 11,3 10,2 17,1 12,9

P/BV [x] 2,2 1,2 2,9 2,1

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 6: Ringkasan Penilaian dengan Metode GCM

Multiple [x] Est. EPS [IDR] Est. BV/share [IDR] Value [IDR]

P/E 12,9 36 - 460

P/BV 2,1 - 351 741

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 7: Rekonsiliasi Fair Value

Fair Value per Share [IDR]

DCF GCM Average

Upper limit 813 741 790

Bottom limit 696 460 625

Weight 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 8: Laporan Laba Rugi Komprehensif Konsolidasi

Rp miliar 2011 2012 2013 2014P 2015P Pendapatan bersih 1.194 1.547 1.694 1.921 2.234 Beban langsung (971) (1.280) (1.370) (1.553) (1.806) Laba kotor 223 267 324 368 428 Beban usaha (173) (193) (222) (249) (290) EBITDA 101 134 206 216 224

Laba sebelum pajak 37 49 70 72 67

Pajak (15) (16) (22) (18) (17)

Laba bersih 15 25 39 46 43

Sumber: PT Panorama Sentrawisata Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 9: Laporan Posisi Keuangan Konsolidasi

Rp miliar 2011 2012 2013 2014P 2015P

Aset

Kas dan setara kas 115 116 166 139 160 Investasi jk. pendek 6 20 15 15 15 Piutang usaha 157 228 205 251 292 Piutang non-usaha 11 19 20 29 34 Inventori 4 6 3 6 7 Aset lancar lainnya 66 60 83 82 95

Total aset lancar 360 449 491 522 603

Aset tetap 330 448 573 676 740 Aset tetap dalam rangka

bangun, kelola, dan alih 15 - - - - Piutang hubungan

istimewa 12 15 23 11 12 Aset tidak lancar lainnya 47 111 195 176 194

Total aset 763 1.022 1.282 1.385 1.550

Liabilitas dan ekuitas

Hutang jk. pendek 196 136 135 221 240 Hutang usaha 116 142 178 136 158 Hutang non-usaha 13 16 28 22 25 Liabilitas jk. pendek lainnya 42 60 66 67 78 Total libailitas jk. pendek 366 355 407 445 501 Hutang jk. panjang 99 323 453 447 494 Liabilitas jk. panjang 38 54 56 72 84 Total liabilitas 504 731 915 964 1.078 Total ekuitas 260 290 367 421 472

Sumber: PT Panorama Sentrawisata Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

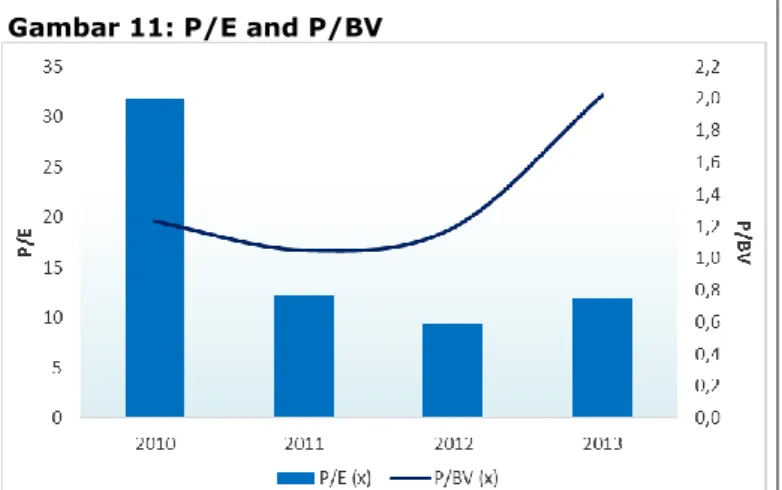

Gambar 11: P/E and P/BV

Sumber: PT Panorama Sentrawisata Tbk, Pefindo Divisi Valuasi Saham & Indexing

Gambar 12: ROA, ROE and Total Assets Turnover

Sumber: PT Panorama Sentrawisata Tbk, Pefindo Divisi Valuasi Saham & Indexing Table 10: Rasio-rasio Utama

2011 2012 2013 2014P 2015P

Pertumbuhan [%]

Pendapatan bershi 16,8 29,6 9,5 13,4 16,3 Laba kotor 31,5 19,8 21,5 13,4 16,6 Laba sebelum pajak 161,5 32,6 43,1 3,4 (6,8) EBITDA 41,2 31,7 54,5 4,5 3,8 Laba bersih 136,7 67,7 56,3 17,1 (6,8) Profitabilitas [%]

Marjin laba kotor 18,7 17,2 19,1 19,1 19,2 Marjin laba sebelum

pajak 3,1 3,1 4,1 3,8 3,0 Marjin EBITDA 8,5 8,6 12,2 11,2 10,0 Marjin laba bersih 1,3 1,6 2,3 2,4 1,9 ROA 2,9 3,2 3,7 3,9 3,3 ROE 8,5 11,3 13,0 12,8 10,7 Liquiditas [x] Current Ratio 1,9 2,5 2,5 2,3 2,3 Quick Ratio 0,7 0,7 0,7 0,7 0,7 Solvabilitas [x] Liabilities to equity 0,7 0,6 0,5 0,5 0,6 Liabilities to asset 1,0 1,2 1,2 1,2 1,2 Sumber: PT Panorama Sentrawisata Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp20 juta, masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.