BAB II

TINJAUAN PUSTAKA 2.1 Teori Stakeholder

Stakeholder adalah semua pihak, internal maupun eksternal, yang dapat mempengaruhi atau dipengaruhi oleh perusahaan baik secara langsung maupun tidak langsung. Konsep yang mendasari mengenai siapa saja yang termasuk dalam stakeholder perusahaan sekarang ini telah berkembang mengikuti perubahan lingkungan bisnis dan kompleksnya aktivitas bisnis perusahaan.

Macam-macam stakeholder menurut Clarkson center for business ethics (1999) dalam Magness (2008) adalah primary stakeholder dan secondary stakeholder.

a. Primary stakeholder merupakan pihak-pihak yang mempunyai kepentingan secara ekonomi terhadap perusahaan dan menanggung risiko. Contohnya : investor, kreditur, karyawan, pemerintah, dan komunitas loka. b. Secondary stakeholder dimana sifat hubungan keduanya saling mempengaruhi namun kelangsungan hidup perusahaan secara ekonomi tidak ditentukan oleh stakeholder jenis ini. Contohnya : media dan kelompok kepentingan seperti lembaga sosial, masyarakat, serikat buruh dan sebagainya.

Dalam teori stakeholder menyatakan bahwa perusahaan bukan hanya beroperasi untuk mencari laba yang sebesar-besarnya, tetapi juga harus memberikan manfaat bagi stakeholder-nya. Stakeholder dapat mempengaruhi secara langsung maupun tidak langsung terhadap perusahan, yaitu dalam bentuk dukungan maupun ancaman (Ghozali dan Chairiri, 2007). Organisasi dapat

mengadopsi strategi aktif atau pasif. Ullman (1985) dalam Ghozali dan Chairiri (2007) mengatakan bahwa strategi aktif adalah apabila perusahaan mempengaruhi hubungan organisasinya dengan stakeholder yang dipandang berpengaruh atau penting. Sedangkan perusahaan yang mengadopsi strategi pasif cenderung tidak terus menerus memonitor aktivitas stakeholder dan secara sengaja tidak mencari strategi optimal untuk menarik perhatian stakeholder. Akibat dari kurangnya perhatian terhadap stakeholder adalah rendahnya tingkat pengungkapan sosial dan rendahnya kinerja sosial perusahaan.

2.2 Teori Pensinyalan (Signalling Theory)

Teori sinyal menjelaskan tentang dorongan perusahaan dalam memberikan informasi laporan keuangan kepada pihak eksternal. Dorongan tersebut terjadi karena adanya asimetri informasi antara pihak manajemen dan pihak eksternal. Asimetri informasi ini disebabkan oleh perusahaan yang mengetahui lebih banyak informasi mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi bagi pihak luar mengenai perusahaan, menyebabkan mereka memberikan harga yang rendah untuk perusahaan. Untuk mengurangi asimetri informasi maka perusahaan harus mengungkapkan informasi yang dimiliki perusahaan, baik informasi keuangan maupun non keuangan. Salah satu informasi yang wajib untuk diungkapkan oleh perusahaan adalah informasi tentang pengungkapan tanggung jawab sosial perusahaan atau corporate socialresponsibility. Informasi ini dapat dimuat dalam laporan tahunan perusahaan atau laporan sosial perusahaan terpisah. Perusahaan melakukan pengungkapan

corporate social responsibility dengan harapan dapat meningkatkan reputasi dan nilai perusahaan dimasa yang akan datang.

2.3 Teori Keagenan (Agency Theory)

Teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka pihak manajemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham. Jansen dan Meckling (1976) menjelaskan bahwa Teori keagenan (agency theory) menjelaskan bahwa hubungan agensi muncul ketika satu atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan medelegasikan wewenang pegambilan keputusan kepada agent tersebut. Masalah keagenan potensial terjadi apabila bagian kepemilikan atas saham perusahaan kurang dari 100% (Masdupi, 2005). Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk memaksimumkan perusahaan. Hal ini yang akan menyebabkan baiaya keagenanan (agency cost). Jensen and Meckling (1976) mengartikan agency cost sebagai jumlah dari biaya yang dikeluarkan prinsipal untuk melakukan pengawasan terhadap agen. Hampir tidak mungkin bagi perusahaan untuk memiliki zero agency cost dalam rangka menjamin manajer akan mengambil keputusan yang optimal dari pandangan shareholders karena adanya perbedaan kepentingan yang besar diantara mereka. Berdasarkan teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan

mensejajarkan kepentingan antara prinsipal dengan agen. Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost, karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya.

2.4 Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai saat ini (Gapensi, 1996).

Suharli (2006) menyatakan bahwa nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian yang tinggi kepada pemegang saham. Nilai perusahaan diukur dari nilai pasar wajar dari harga saham. Harga saham yang tinggi mengindikasikan nilai perusahaan yang tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga prospek perusahaan di masa depan (Hardiyanti, 2012). Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional seperti manajer ataupun komisaris , dalam hal ini manajemen akan berusaha mencapai nilai perusahaan yang maksimum (Nurlela dan Islahuddin (2008). Penilaian perusahaan mengandung unsur proyeksi, asuransi, perkiraan, judgement. Ada beberapa konsep dasar perkiraan yaitu nilai ditentukan untuk suatu waktu atau periode tertentu, nilai harus ditentukan pada harga yang wajar, penilainnya tidak dipengaruhi oleh kelompok pembeli tertentu.

Nilai perusahaan dapat dihitung dengan menggunakan beberapa alternatif perhitungan, dalam penelitian ini alternatif perhitungan yang digunakan yaitu dengan menggunakan rasio Tobin’s Q. Rasio Tobin’s Q dirumuskan oleh Professor James Tobin (1967). Rasio ini merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi (Herawaty, 2008). Semakin besar nilai rasio Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dikarenakan semakin besar nilai pasar aset perusahaan, semakin besar kerelaan investor untuk mengerluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut. Menurut Brealy dan Myers (2000) dalam Sukamulja (2004) mengatakan bahwa perusahaan yang memiliki nilai Q yang tinggi biasanya memiliki brand image perusahaan yang sangat kuat, sedangkan perusahaan yang memiliki nilai Q yang rendah pada umumnya berada pada industri yang snagat kompetitif atau industri yang mulai mengecil.

Menurut James Tobin dalam Sukamulja (2004), rasio ini hampir sama dengan market-to-book-value ratio, namun Tobin’s Q memiliki karakteristik yang berbeda.

1. Replacement Cost vs Book Value

Tobin’s Q menggunakan replacement cost sebagai denominator, sedangkan market-to-book-ratio menggunakan book value of total equity. Pengunaan replacement cost membuat nilai yang digunakan untuk menentukan Tobin’s Q memasukkan berbagai faktor, sehingga nilai yang digunakan mencerminkan nilai pasar dari aset yang sebenarnya di masa kini, misalnya

inflasi. Sistem pelaporan akuntansi di Indonesia menganut sistem historical cost, maka nilai yang tercantum pada neraca tidak dapat menunjukkan nilai aset yang sebenarnya saat ini. Hal ini membuat perhitungan Tobin’s Q menjadi lebih valid. Meskipun demikian, proses perhitungan untuk menentukan replacement cost merupakan proses yang panjang dan rumit, sehingga beberpa peneliti seperti Black et al. (2003), menggunakan book value of total assets sebagai pendekatan terhadap replacement cost. Hasil penelitian menunjukkan bahwa perbedaan nilai replacement cost dengan niali book value of total assets tidak signifikan sehingga kedua variabel tersebut dapat saling menggantikan.

2. Total Assets vs Total Equity

Market-to-book-value hanya menggunakan faktor-faktor ekuitas (saham biasa dan saham preferen) dalam pengukurannya. Pengunaan faktor ekuitas ini menunjukkan bahwa market-to-book-ratio hanya memperhatikan satu tipe investor saja, yaitu investor dalam bentuk saham, baik saham biasa maupun saham preferen. Tobin’s Q memberikan wawasan yang lebih luas terhadap pengertian investor. Perusahaan sebagai entitas ekonomi, tidak hanya menggunakan ekuitas dalam mendanai kegitan operasionalnya, namun juga dari sumber lain seperti hutang, baik jangka pendek maupun jangka panjang. Oleh karena itu penilaian yang dibutuhkan perusahaan tidak hanya dari investor ekuitas saja, tetapi juga dari kreditur. Semakin besar pinjaman yang diberikan oleh kreditur, menujukkan bahwa semakin tinggi kepercayaan yang diberikan. Hal ini menunjukkan perusahaan memiliki nilai pasar yang lebih

besar lagi. Dengan dasar tersebut, Tobin’s Q menggunkan Market Value of Total Asset.

2.5 Profitabilitas

Menurut Saidi (2004) profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dalam periode tertentu. Semakin tinggi kemampuan perusahaan untuk menghasilkan laba dapat menarik investor untuk menanamkan modalnya dalam perusahaan, sedangkan semakin rendah kemampuan perusahaan dalam menghasilkan laba akan menyebabkan investor untuk menarik modalnya. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return, yang terdiri dari yield dan capital gain. Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan semakin baik. Bagi perusahaan sendiri, profitabilitas dijadikan sebagai alat evaluasi perusahaan dalam menilai kegiatan operasional perusahaan. Alat evaluasi yang dimaksud adalah rasio-rasio keuangan.

Ukuran profitabilitas menurut Analisa (2011) dapat berbagai macam yaitu laba operasi, laba bersih, tingkat pengembalian investasi atau aktiva (ROA), dan tingkat pengembalian ekuitas pemilik (ROE). Dalam penelitian ini profitabilitas diproksikan melalui Return on Asset (ROA) sebagai ukuran profitabilitas perusahaan. ROA merupakan perbandingan antara laba bersih dengan jumlah aktiva perusahaan.

ROA =

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan aset yang dimiliki untuk menghasilkan laba. Semakin besar nilai

ROA menunjukkan perusahaan memiliki kinerja yang bagus dalam menghasilkan laba bersih untuk pengembalian total aktiva yang dimiliki sehingga akan menyebabkan kenaikan harga saham dan nilai perusahaan.

2.6 Corporate Social responsibility

2.6.1 PengertianCorporate Social Responsibility

Pengertian corporate social responsibility (CSR) sudah banyak didefenisikan oleh para ahli akhir-akhir ini. Meskipun belum ada defenisi corporate social responsibility (CSR) yang dapat diterima secara universal, pada umumnya defenisi yang beraneka ragam tersebut memiliki ciri-ciri yang sama mengenai cara pandang terhadap inti dari defenisi CSR itu sendiri. Defenisi CSR menurut berbagai organisasi dunia antara lain : (Edi, 2007: Philip Kotler, 2008; Sukada dan Jalal, 2008).

a. World Business Council for Sustainable Development (WBCSD) : CSR adalah komitmen kesinambungan dari kalangan bisnis untuk berperilaku etis dan memberi kontribusi bagi pembangunan ekonomi, seraya meningkatkan kualitas kehidupan karyawan dan keluarganya, serta komunitas lokal dan masyarakat luas pada umumnya.

b. International Finance Corporation : CSR adalah komitmen dunia bisnis untuk memberi kontribusi terhadap pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan, keluarga mereka, komunitas lokal dan masyarakat luas untuk meningkatkan kehidupan mereka melalui cara-cara yang lebih baik bagi bisnis maupun pembangunan.

c. CSR Asia : CSR adalah komitmen peruusahaan untuk beroperasi secara berkelanjutan berdasarkan prinsip ekonomi, sosial, dan lingkungan, seraya menyeimbangkan beragam kepentingan para stakeholders.

Selain itu, dalam bahasa Indonesia menurut Darwin (2004) dalam Rimba (2010) mengartikan bahwa:

pertanggung jawaban sosial perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela menintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasinya di bidang hukum.

Dari berbagai pengertian tersebut, intinya Corporate Social Responsibility (CSR) adalah kewajiban organisasi bisnis untuk mengambil bagian dalam kegiatan yang bertujuan melindungi dan meningkatkan kesejahteraan masyarakat secara keseluruhan.

2.6.2 Pengungkapan Corporate Social Responsibility

Hendriksen dan Widjajant (1991:203) dalam Agustine (2014) mendefinisikan pengungkapan (disclosure) sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian secara optimal pasar modal yang efisien. Pengungkapan ada yang bersifat wajib (mandotory) yaitu pengungkapan informasi wajib dilakukan oleh perusahaan yang didasarkan pada peraturan atau standar tertentu, dan ada yang bersifat

sukarela (voluntary) yang merupakan pengungkapan informasi melebihi persyaratan minimum dari peraturan yang berlaku.

Setiap unit/pelaku ekonomi selain berusaha untuk kepentingan saham dan mengkonsentrasikan diri pada pencapaian laba juga mempunyai tanggung jawab sosial, dan hal itu perlu diungkapkan dalam laporan tahunan, sebagimana dinyatakan oleh Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi 1998) Paragraf Kesembilan : Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Pengungkapan CSR adalah pengungkapan informasi yang berkaitan dengan tanggung jawab perusahaan di dalam laporan tahunan. Pengukuran CSR mengacu pada 78 item pengungkapan yang digunakan oleh Siregar (2008). Pengukuran variabel ini dengan indeks pengungkapan sosial, selanjutnya ditulis CSR dengan membandingkan jumlah pengungkapan yang diharapkan. Pengungkapan sosial merupakan data yang diungkap oleh perusahaan berkaitan dengan aktifitas sosialnya yang meliputi:

1. Indikator Kinerja Ekonomi (economic performance indicator), 9 item. 2. Indikator Kinerja Lingkungan (enviroment performance indicator), 29

item.

4. Indikator Kinerja Tenaga Kerja (labor practices performance indicator), 14 item.

5. Indikator Kinerja Hak Asasi Manusia (human rights performance indicator), 9 item.

6. Indikator Kinerja Tanggung jawab produk (product responsibility performance indicator), 9 item

Untuk penelitian ini juga digunakan 6 indikator yaitu indikator kinerja ekonomi, indikator kinerja lingkungan, indikator kinerja sosial, indikator kinerja tenaga kerja, indikator kinerja hak asasi manusia, dan indikator kinerja tanggung jawab produk. (lihat Lampiran)

2.7 Kepemilikan Manajerial

Kepemilikan Manajerial adalah kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh manajer. Dalam teori keagenan dijelaskan bahwa kepentingan manajemen dan kepentingan pemegang saham mungkin bertentangan. Hal tersebut disebabkan manajer mengutamakan kepentingan pribadi manajer tersebut, karena pengeluaran tersebut akan menambah biaya perusahaan yang menyebabkan penurunan keuntungan perusahaan dan penurunan dividen yang akan diterima. Konflik antara pihak manajemen dan pemegang saham tersebut akan berkurang jika ada kepemilikan manajemen didalamnya. Manajer akan termotivasi untuk meningkatkan kinerjanya yang juga merupakan keinginan dari pemegang saham, semakin besar proporsi kepemilikan saham pada perusahaan maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri. Kepemilikan saham manajerial akan membantu penyatuan kepentingan antara manajer dan pemegang saham, sehingga manajer ikut

merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah Menurut Jansen and Mackling (1976) mengatakan bahwa peningkatan kepemilikan manajerial yang lebih baik dapat menyelaraskan kepentingan manajer dan pemegang saham, sehingga dapat meningkatkan nilai perusahaan. 2.8 Review Penelitian Terdahulu

Penelitian terdahulu terkait dengan judul.

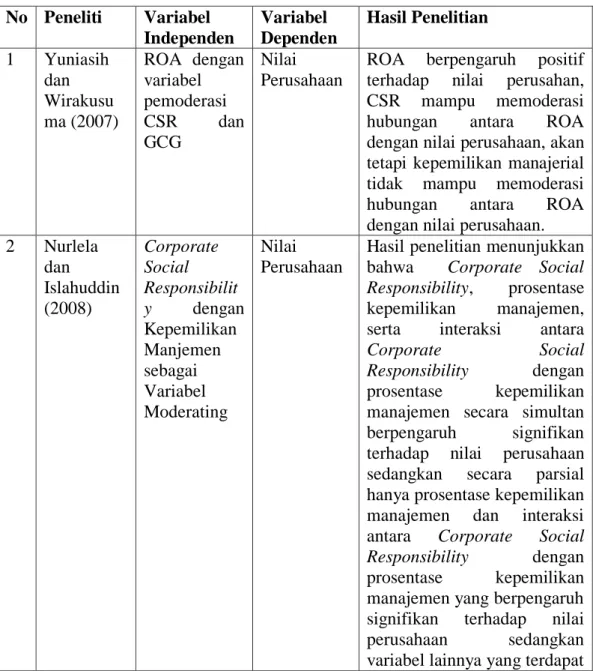

1. Yuniasih dan Wirakusuma (2007) meneliti pengaruh kinerja keuangan terhadap nilai perusahaan dengan mempertimbangkan CSR dan corporate governance sebagai variabel moderasi. Yuniasih dan Wirakusuma (2007) menggunakan sampel penelitian sebanyak 27 sampel perusahaan manufaktur yang terdaftar di BEJ dari tahun 2005-2006. Yuniasih dan Wirakusuma (2007) menggunakan ROA sebagai proksi dari variabel kinerja keuangan, 78 item pengungkapan CSR sebagai proksi dari varibel CSR, dan kepemilikan manajerial sebagai proksi dari variabel GCG. Hasil penelitian menunjukkan ROA berpengaruh positif statistis pada nilai perusahaan, demikian juga dengan pengungkapan CSR sebagai variabel pemoderasi terbukti berpengaruh positif secara statistis pada hubungan antara ROA dan nilai perusahaan yang berarti bahwa selain melihat kinerja keuangan, pasar juga memberikan respon terhadap pengungkapan CSR yang dilakukan perusahaan. Namun kepemilikan manajerial tidak berpengaruh terhadap hubungan antara ROA dan nilai perusahaan, hal ini dimungkinkan karena struktur kepemilikan manajerial di Indonesia masih sangat kecil dan didominasi oleh keluarga.

2. Nurlela dan Islahuddin (2008) meneliti tentang Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating (studi empiris pada perusahaan yang terdaftar di bursa efek Jakarta), dengan hasil penelitian menunjukkan bahwa Corporate Social Responsibility, prosentase kepemilikan manajemen, serta interaksi antara Corporate Social Responsibility dengan prosentase kepemilikan manajemen secara simultan berpengaruh signifikan terhadap nilai perusahaan sedangkan secara parsial hanya prosentase kepemilikan manajemen dan interaksi antara Corporate Social Responsibility dengan prosentase kepemilikan manajemen yang berpengaruh signifikan terhadap nilai perusahaan sedangkan variabel lainnya yang terdapat dalam penelitian ini tidak berpengaruh signifikan terhadap nilai perusahaan.

3. Rahayu (2010) meneliti tentang Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Governance sebagai Variabel Pemoderasi. Penelitian Rahayu (2010) menggunakan 102 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta antara tahun 2007-2009. Hasil penelitian ini menyatakan bahwa ROE tidak berpengaruh signifikan terhadap nilai perusahaan, dimana penyebabnya dimungkinkan karena buruknya perekonomian akibat adanya krisis global pada tahun 2008. Demikian juga dengan pengungkapan CSR bukan merupakan variabel moderating terhadap hubungan antara ROE dengan nilai perusahaan. Hal ini dimungkinkan adanya UU perseroan Terbatas No.40 Tahun 2007 merupakan indikasi pengungkapan CSR bukan

merupakan variabek moderating, karena dalam UU disebutkan bahwa perusahaan dengan alam wajib melaksanakan CSR, oleh karena itu investor merasa tidak perlu melihat pengungkapan CSR yang dilakukan oleh perusahaan, karena perusahaan pasti akan melaksanakan CSR jika tidak mengiginkan adanya sanksi perundang-undangan. Sedangkan kepemilikan manajerial berpengaruh positif terhadap hubungan antara ROE dengan nilai perusahaan, diduga adanya management entrenchment, yang menyatakan kepemilikan insider yang tinggi akan berdampak pada kecendrungan manajer untuk bertindak demi kepentingannya sendiri.

4. Muliani, Yuaniarta dan Sinarwati (2014) dalam penelitiannya berjudul pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan corporate social responsibility dan good corporate governance sebagai variabel pemoderasi. Penelitian ini menggunakan objek penelitian perusahaan BUMN non keuangan di Indonesia yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sample yang digunakan adalah proposive sampling dengan 15 perusahaan sample dalam jangka waktu 3 tahun yaitu tahun 2010-2012. Dari hasil penelitian ini dapat diketahui bahwa kinerja keuangan yang diukur melalui ROA berpengaruh positif terhadap nilai perusahaan. Corporate social responsibility mampu memoderasi hubungan kinerja keuangan terhadap nilai perusahaaan secara positif dan kepemilikan manajerial mampu memoderasi hubungan kinerja keuangan terhadap nilai perusahaaan kearah negatif.

Perbedaan penelitian ini dengan penelitian terdahulu yang dilakukan oleh Yuniasih dan Wirakusuma (2007).

1. Periode penelitian yang digunakan yaitu empat tahun pengamatan (2011-2014).

2. Perusahaan Pertambangan digunakan sebagai sampel dalam penelitian. Tabel 2.1 Penelitian Terdahulu No Peneliti Variabel Independen Variabel Dependen Hasil Penelitian 1 Yuniasih dan Wirakusu ma (2007) ROA dengan variabel pemoderasi CSR dan GCG Nilai Perusahaan

ROA berpengaruh positif terhadap nilai perusahan, CSR mampu memoderasi hubungan antara ROA dengan nilai perusahaan, akan tetapi kepemilikan manajerial tidak mampu memoderasi hubungan antara ROA dengan nilai perusahaan. 2 Nurlela dan Islahuddin (2008) Corporate Social Responsibilit y dengan Kepemilikan Manjemen sebagai Variabel Moderating Nilai Perusahaan

Hasil penelitian menunjukkan bahwa Corporate Social Responsibility, prosentase kepemilikan manajemen, serta interaksi antara

Corporate Social

Responsibility dengan prosentase kepemilikan manajemen secara simultan berpengaruh signifikan terhadap nilai perusahaan sedangkan secara parsial hanya prosentase kepemilikan manajemen dan interaksi antara Corporate Social Responsibility dengan prosentase kepemilikan manajemen yang berpengaruh signifikan terhadap nilai perusahaan sedangkan variabel lainnya yang terdapat

dalam penelitian ini tidak berpengaruh signifikan terhadap nilai perusahaan. 3 Rahayu (2010) ROE dengan variabel pemoderasi CSR dan GCG Nilai Perusahan

ROE tidak berpengaruh signifikan terhadap nilai perusahan, CSR tidak mampu memoderasi hubungan antara

ROE dengan nilai

perusahaan, akan tetapi kepemilikan manajerial

mampu memoderasi

hubungan antara ROE dengan nilai perusahaan. 4 Muliani, Yuaniarta dan Sinarwati (2014) ROA dengan variabel pemoderasi CSR dan GCG Nilai Perusahaan

ROA berpengaruh positif terhadap nillai perusahaan, CSR mampu memoderasi hubungan antara ROA dengan nilai perusahaan, namun kepemilikan

manajerial mampu

memoderasi kearah negatif. 2.9 Kerangka Konseptual

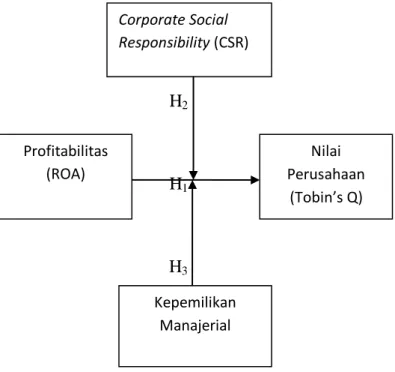

Berdasarkan perbedaan hasil teori dan penelitian, pengaruh profitabilitas terhadap nilai perusahaan mengindikasikan terdapat variabel lain yang diduga ikut mempengaruhi. Dalam hal ini penulis memasukkan variabel Corporate Social Responsibility (CSR) dan kepemilikan manajerial yang nantinya dapat dilihat apakah kedua variabel ini dapat memoderasi hubungan kinerja keuangan terhadap nilai perusahaan atau tidak, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual

H2

H1

H3

Para investor melakukan overview suatu perusahaan dengan melihat profitabilitas perusahaan. Karena, profitabilitas dapat mengukur seberapa efektif perusahaan bagi para investor. Modigliani dan Miller dalam Ulupui (2007) dalam Yuniasih dan Wirakusuma (2007) mengatakan bahwa nilai perusahaan ditentukan oleh earning power dari aset perusahaan. Earning power merupakan kemampuan suatu perusahaan untuk memperoleh laba dari aset yang dimiliki. Maka, rasio profitabilitas yang digunakan oleh peneliti adalah Return On Asset (ROA) sebagai alat analisis utama dalam indikator penilaian kinerja. ROA disini digunakan untuk mengukur kemampuan perusahaan atas keseluruhan aset yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba. Semakin tinggi profitabilitas suatu perusahaan (ROA) maka return yang dihasilkan juga semakin tinggi, hal ini akan memotivasi investor untuk menanamkan modalanya ke perusahaan, yang berakibat pula naiknya harga

Nilai Perusahaan (Tobin’s Q) Kepemilikan Manajerial Profitabilitas (ROA) Corporate Social Responsibility (CSR)

saham perusahaan. Dimana, harga saham dan jumlah saham yang beredar akan mempengaruhi nilai Tobin’s Q sebagai proksi dari nilai perusahaan. Jika harga saham dan jumlah saham yang beredar naik maka nilai Tobin’s Q juga akan naik (Kusumadilaga, 2010).

Adanya ketidakkonsistenan hubungan antara profitabilitas (ROA) terhadap nilai perusahaan menunjukkan adanya faktor lain yang turut menginteraksi hubungan antara ROA dengan nilai perusahaan. Dalam hal ini, variabel Corporate Social Responsibility (CSR) diharapkan dapat memperkuat atau memperlemah hubungan antara ROA dengan nilai perusahaan. Desakan lingkungan perusahaan menuntut perusahaan agar menerapkan strategi untuk memaksimalkan nilai perusahaan yaitu dengan melaksanakan Corporate Social Responsibility. Para konsumen akan lebih mengapresiasi perusahaan yang melaksankan CSR dibandingkan dengan perusahaan yang tidak melaksanakan CSR, mereka akan membeli produk yang sebagian laba dari produk tersebut disisihkan untuk kepentingan sosial lingkungan, misalnya untuk beasiswa, pembangunan fasilitas masyarakat, program pelestarian lingkungan, dan lain sebagainya. Hal ini diharapkan dapat memberikan image perusahaan yang baik kepada para stakeholder karena kepedulian perusahaan terhadap sosial dan lingkungan, juga akan menaikkan laba perusahaan melalui peningkatan penjualan. Dengan demikian nilai ROA akan tinggi, dan akan menarik perhatian para investor untuk berinvestasi serta berpengaruh terhadap peningkatan harga saham. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan.

Selain menggunakan CSR, peneliti juga menggunakan kepemilikan manajerial sebagai variabel moderating. Ini didasarkan pada pemikiran bahwa manajemen dengan kontrol kepemilikan besar memiliki insentif yang lebih rendah untuk melakukan self-serving behavior yang tidak meningkatkan nilai perusahaan. Sesuai dengan pendapat yang dikemukan Ross et al. (1999) dalam Dwi Yana (2007), semakin besar proporsi kepemilikan manajemen maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri untuk meningkatkan nilai perusahaan. Karena dengan meningkatnya nilai perusahaan akan meningkatkan kekayaannya.

2.10 Hipotesis

Hipotesis penelitian yaitu hipotesis yang dirumuskan untuk menjawab permasalahan dengan menggunakan teori-teori yang ada hubungannya dengan masalah penelitian dan belum berdasarkan fakta serta dukungan data yang nyata di lapangan.

Berdasarkan tinjauan teoritis dan rumusan masalah, maka hipotesis penelitian ini adalah (a) H1: profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2014, (b) H2: corporate social responsibility berpengaruh terhadap hubungan profitabilitas dengan nilai perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2014, (c) H3: kepemilikan manajerial berpengaruh terhadap hubungan profitabilitas dengan nilai perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2014.