PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE

DALAM PENGELOLAAN DANA DESA

(Studi Kasus Desa Pulau Harapan Kabupaten Sinjai)

SKRIPSI

Oleh

KHAIRUL AMRI

NIM 105731103916

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

HALAMAN JUDUL

PENERAPAN PRINSIP GOOD CORPORATE

GOVERNANCE DALAM

PENGELOLAAN

DANA DESA

(Studi Kasus Desa Pulau Harapan Kabupaten Sinjai)

SKRIPSI

Oleh

KHAIRUL AMRI

NIM 105731103916

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh

Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2020

iii

PERSEMBAHAN

Karya ilmiah saya ini kupersembahkan untuk :

1. Ayahanda M. Amin Karim dan ibunda-ku tercinta Nushah Abdullah

terima kasih atas segala kasih sayang yang berlimpah dari mulai saya

terlahir ke dunia ini hingga saya sampai saat ini, terimakasih atas

segala limpahan doa yang tak berkesudahan serta terima kasih atas

segala pengorbanan yang telah engkau lakukan selama ini dan untuk

saudara-saudariku mukrimin dan nurul khairat terima kasih atas segala

doa dan dukungan yang telah kalian haturkan. Kupersembahkan

sebuah tulisan yang ku tuliskan di atas lembaran putih ini yang ku

rangkai dari kata demi kata dan kalimat yang diiringi dengan berjuta

makna kehidupan yang tak lain sebagai ucapan terimakasih yang

sedalam-dalamnya.

2. Bapak dan ibu dosen, terkhusus kedua pembimbing yang selama ini

tulus dan ikhlas meluangkan waktunya menuntun dan memberi arahan

dalam menyelesaikan karya ini

3. Para sahabat dan teman-teman yang selalu memberi bantuan dan

semangat beserta dukungan dalam penyelesaian karya ini.

MOTTO HIDUP

“The best sword that you have is a limitless patience”

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

iv

LEMBAR PERSETUJUAN

UJIAN SKRIPSI

Judul Penelitian

: Penerapan Prinsip Good Corporate Governance

Dalam Pengelolaan Dana (Studi Kasus Desa

Kambuno Kecamatan Pulau Sembilan)

Nama Mahasiswa : Khairul Amri

No. Stambuk/ NIM : 105731103916

Program Studi

: Akuntansi

Fakultas

: Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diuji dan diseminarkan pada seminar hasil pada tanggal 10 feb 2021 di fakultas ekonomi dan bisnis diruangan mini hall lt 8 gedung iqra unismuh makassar dan

layak diujiankan pada ujian skripsi

Makassar, 12 feb 202

Menyetujui

Pembimbing I Pembimbing II

Muchriana Muchran, SE.,M.Si.Ak. CA Linda Arisanty Razak, SE.,M.si, Ak.CA NIDN 0930098801 NIDN 0920067702

Mengetahui

Ketua Program Studi Akuntansi

Dr. Ismail Badollahi,SE.M.SI.Ak.CA.CSP NB M.1073428

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

v

LEMBAR PENGESAHAN SKRIPSI

Skripsi atas Nama khairul Amri, NIM : 105731103916, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor: 001 /1442H/2021 M, Pada tanggal 21 Rajab 1442 H/ 5 maret 2021 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

21 Rajab 1442 H Makassar,

5 maret 2021 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag (……….…….) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,MM (……….…….) (Dekan Fakultas Ekonomi Dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE.,MM (……….…….) (WD I Fakultas Ekonomi Dan Bisnis)

4. Penguji : 1. Dr. ANSYARIF, SE., M,Si., Ak (……….…….) 2. LINDA ARISANTY RAZAK, SE.,M.SI.,Ak(……….…….)

3. IDIL RAKHMAT SUSANTO, SE.,M.Ak (……….…….) 4. ISMAIL RASULONG, SE., MM (……….…….)

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

vi

SURAT PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini : Nama : Khairul Amri Stambuk : 105731103916 Jurusan : Akuntansi

Dengan judul : “Penerapan Prinsip Good Corporate Governance dalam Pengelolaan Dana Desa (Studi Kasus Desa Pulau Harapan Kabupaten Sinjai)”

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia

menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 5 maret 2021

Yang Membuat Pernyataan

Khairul Amri

NIM.105731103916Diketahui Oleh :

Dekan Fakultas Ekonomi dan Bisnis

Ismail Rasulong, SE.,MM

NBM. 903 078

Ketua Program Studi Akuntan

Dr. Ismail Badollahi,SE,M.Si.Ak.CA.CSP NBM. 1 073 428

vii

KATA PENGANTAR

Assalamu ‘alaikum warahmatullahi wabarakatuh

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Penerapan Prinsip Good Corporate Governance Dalam Pengelolaan Dana Desa (Studi Kasus Desa Pulau Harapan Kabupeten Sinjai). Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Shalawat serta salam penulis haturkan kepada baginda Rasulullah Muhammad SAW, kepada keluarga serta sahabat-sahabat beliau yang telah menerbakan permadani-permadani kebenaran dan memerangi benih-benih kebatilan hingga kita dapat merasakan ketentraman hidup saat ini.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak m. Amin karim dan Ibu nushah abdullah yang selalu mendoakan penulis dalam setiap langkahnya, yang selalu memberi dukungan, memberi motivasi dan berkorban demi masa depan penulis dan juga kepada saudara-saudaraku tercinta yang senantiasa mendoakan, membantu dan memberi dorongan kepada penulis selama ini. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

viii

tanpa adanya bantuan dan dorongan dan berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan berterimakasih banyak. Dalam penulisan skripsi ini, penulis banyak menemui kesulitan dan hambatan dalam penulisan dan penyusutan, namun berkat do’a, dukungan dan bimbingan dari berbagai pihak, maka skripsi ini dapat terselesaikan. Oleh karena itu, dari lubuk hati yang paling dalam mengucapkan terimakasih :

1. Bapak Prof. Dr. H. Ambo Asse S.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulung, SE.,MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,MM.,Ak.CA.,CSP selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Ibu Muchriana Muchran, SE.,M.Si.Ak.CA selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini dapat terselesaikan dengan baik.

5. Ibu Linda Arisanty Razak, SE.,M.Si.Ak.CA, selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah menuangkan ilmunya kepada penulis selama mengikuti perkuliahan.

7. Kepada seluruh staf (tata usaha) yang telah memberikan pelayanan yang baik selama ini.

ix

memberikan begitu banyak sumbangan pemikiran, selalu memotivasi dan memberikan nasihat ketika penulis berpikir untuk menyerah.

9. Kepada kakak-kakak khususnya di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang juga selalu mendoakan dan memberikan dukungan kepada penulis.

10. Terima kasih untuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis menyadari bahwa kesempurnaan hanya milik Allah SWT dan kekurangan tidak lepas dari kodrat kita sebagai manusia biasa. Oleh karena itu, kepada semua pihak utamanya para pembaca yang udiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, oktober 2020

x

ABSTRAK

Khairul amri, 2020. Penerapan Prinsip Tata Kelola Perusahaan yang Baik dalam Pengelolaan Dana Desa (Studi Kasus Desa Pualu Harapan Kecamatan Pulau Sembilan Kabupaten Sinjai). Skripsi Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh Pembimbing I Muchriana Muchran Dan Pembimbing II Linda Arisanty Razak.

Penelitian ini bertujuan untuk mengetahui penerapan prinsip-prinsip tata kelola perusahaan yang baik pada pemerintah tingkat desa di desa Pulau Harapan dalam pengelolaan dana desa. Jenis penelitian ini adalah penelitian kualitatif dan deskriptif yang dilakukan dengan menggunakan metode ini, yaitu data yang dikumpulkan berasal dari naskah wawancara, catatan lapangan, arsip pribadi, memo dan dokumen resmi lainnya di Desa Pulau Harapan. Dari elemen peralatan yang ada di Desa Pulau Harapan, 3 orang peserta mengikuti pembelajaran. Tujuan dari penelitian ini adalah untuk mendeskripsikan realitas di balik fenomena tersebut secara mendalam, detail dan mendalam.Hasil penelitian menunjukkan bahwa penerapan prinsip-prinsip tata kelola perusahaan yang baik di Desa Pulau Harapan telah berjalan dengan baik, namun masih banyak kekurangan yang perlu diselesaikan. Karena kurangnya koordinasi yang baik antar perangkat desa, prinsip-prinsip tata kelola perusahaan yang baik belum diterapkan di Desa Harapan. Sementara itu, dari perspektif akuntansi sektor publik, Desa Pulau Harapan telah mengimplementasikan unsur akuntansi sektor publik, meskipun masih banyak kekurangan dalam penerapannya.

Kata kunci : Tata kelola perusahaan yang baik, pengelolaan dana pedesaan, akuntansi sektor publik

xi

ABSTRAK

Khairul Amri, 2020. The Application of Good Corporate Governance Principles in Village Fund Management (Case Study of Pualu Harapan Village, Pulau Sembilan District, Sinjai Regency). Thesis of Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Supervisor I Muchriana Muchran and Supervisor II Linda Arisanty Razak.

This study aims to determine the application of the principles of good corporate governance at the village level government in Pulau Harapan village in managing village funds. This type of research is qualitative and descriptive research conducted using this method, namely the data collected comes from interview manuscripts, field notes, personal archives, memos and other official documents in Pulau Harapan Village. From the equipment elements in Pulau Harapan Village, 3 participants took part in the lesson. The purpose of this study is to describe the reality behind this phenomenon in depth, detail and depth. The results show that the application of the principles of good corporate governance in Pulau Harapan Village has been going well, but there are still many shortcomings that need to be resolved. Due to a lack of good coordination between village officials, the principles of good corporate governance have not been implemented in Harapan Village. Meanwhile, from a public sector accounting perspective, Pulau Harapan Village has implemented elements of public sector accounting, although there are still many deficiencies in its application.

Keywords : good coprorate governance, village fund management, public sector accounting

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

KATA PENGANTAR ... v

ABSTRAK BAHASA INDONESIA ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR/BAGAN ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teori ... 7

1. Good Governance ... 7

2. Corporate Governnace ... 9

3. Prinsip Good Corporate Governance ... 9

4. Alokasi Dana Desa ... 11

B. Tinjauan Empiris ... 12

xiii

BAB III METODE PENELITIAN ... 20

A. Jenis Penelitian ... 20

B. Fokus Penelitian ... 20

C. Lokasi Penelitian ... 20

D. Sumber Data ... 20

E. Teknik Pengumpulan Data ... 20

F. Instrumen Penelitian ... 20

G. Metode Analisis ... 21

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 23

A. Gambaran Umum Objek Penelitian ... 23

B. Hasil Penelitian ... 38 C. Pembahasan ... 42 BAB V PENUTUP ... 46 A. Kesimpulan ... 46 B. Saran ... 46 DAFTAR PUSTAKA ... 47

xiv

DAFTAR TABEL

Tabel 1.1 Dana Desa Pulau Harapan 2015-2019 ... 3

Table 2.1 Penelitian Terdahulu ... 13

Tabel 4.1 Perangkat Desa Pemerintah Desa Pulau Harapan ... 25

Tabel 4.2 Jumlah Penduduk Berdasarkan Jenis Kelamin ... 32

Tabel 4.3 Sarana Dan Prasarana Kesehatan Desa Pulau Harapan ... 33

Tabel 4.4 Masjid-Masjid yang ada di Desa Pulau Harapan ... 34

Tabel 4.5 Tabel Tingkat kesejahtraan penduduk desa pulau harapan ... 35

Tabel 4.6 Penyandang Masalah Kesejahteraan Sosial ... 35

Tabel 4.7 Jumlah Prasarana Dan Sarana Desa... 36

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Pertanyaan Wawancara ... 49

Lampiran 2 : Hasil Wawancara ... 51

Lampiran 3 : Dokumentasi ... 54

Lampiran 4 : Surat Telah Menyelesaikan Penelitian ... 58

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dana tingkat desa merupakan dana yang bersumber dari anggaran pendapatan dan belanja negara, dan terutama digunakan untuk desa adat dan desa yang disalurkan melalui anggaran pendapatan dan belanja daerah atau perkotaan, dan digunakan untuk menghimpun dana penyelenggaraan pemerintahan, pembangunan dan pemberdayaan masyarakat. dan masyarakat. Fokus penting penyaluran dana tingkat desa lebih pada pelaksanaan penyaluran dana di tingkat desa agar sesuai dengan tujuan produsen. Menyediakan dana desa dengan menggantikan program pemerintah yang sebelumnya bernama PNPM (Program Nasional Pemberdayaan Masyarakat). Dengan adanya dana desa ini diharapkan dapat mencegah pihak luar atau pihak asing untuk menggunakan dananya di daerah, bahkan dana dari luar berdampak baik bagi perkembangan dan kemajuan daerah.

Pada Juli 2014, seluruh desa di Indonesia menerima dana transfer dari Anggaran Pendapatan dan Belanja Negara (APBN). Jumlah desa di Indonesia saat ini telah mencapai 72.000 desa di tanah air, dan anggaran untuk tiap desa pada tahun 2014 berkisar antara Rp 800 juta hingga Rp 1,4 miliar. Penyaluran dana desa untuk tiap desa berbeda karena disesuaikan dengan luas desa, jumlah penduduk dan taraf hidup tiap desa. Setiap desa memiliki alokasi dana dari dua sumber, yaitu dana transfer (dari APBN) sebesar 59,2 triliun rupiah. Kemudian alokasikan dana tingkat desa dari kabupaten. Setiap desa menghasilkan lebih dari 1 miliar rupiah pendapatan tahunan. Transfer dana

hanya berlaku untuk desa. Pada saat yang sama, kelurahan tidak termasuk dalam rencana penerima anggaran. Ini karena desa sudah masuk dalam instansi pemerintah.

Desa itu disebut komunitas besar dan merupakan bagian dari komunitas common law. Fokus dana desa adalah untuk membangun desa itu sendiri. Dana tingkat desa tidak ditujukan kepada partai politik tertentu, termasuk pemerintah desa dalam hal ini, tetapi untuk semua warga desa. Oleh karena itu, yang menjadi perhatian pemerintah pusat adalah bagaimana agar dana desa tidak menganggur atau menimbulkan masalah baru, tetapi bagaimana menghadirkan inovasi dan solusi ke daerah pedesaan yang lebih maju dan mandiri. Pemerintah pusat harus sudah mengatur dan memberikan arahan kepada pihak terkait agar pengelolaan dana desa transparan dan akuntabel agar dapat dipertanggungjawabkan kepada publik.

Kabupaten Sinjai adalah salah satu kabupaten yang terletak di Provinsi Sulawesi Selatan. Kabupaten sinjai terdiri dari 9 kecamatan dan 67 desa dengan jumlah penduduk 236 ribu jiwa. Salah satu desa di Kabupaten Sinjai yaitu Desa Pulau Harapan yang terletak dikecamatan pulau sembilan, Desa Pulau Harapan terdiri dari dua pulau kecil yaitu Pulau Kambuno Dan Pulau Lae-Lae. pada tahun 2020 anggaran dana desa yang diterima Desa Pulau Harapan mencapai 1 miliar lebih dimana dana desa ini diperuntukkan untuk membangun Desa Pulau Harapan agar meningkatan kesejahteraan masyarakat Desa dan menciptakan kemandirian Desa Pulau Harapan dalam mengelola desanya sendiri.

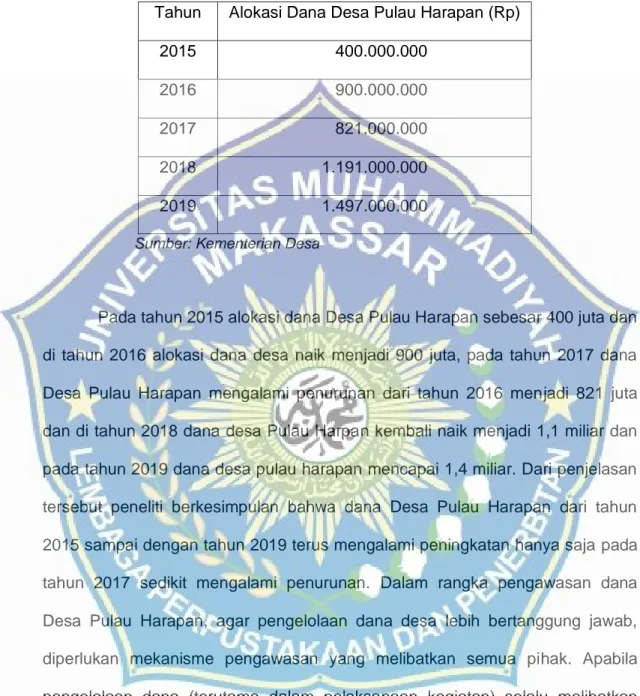

Berikut merupakan tabel data dana Desa Pulau Harapan Kecamatan Pulau Sembilan Kabupaten Sinjai yang diperoleh dari situs kementrian desa mulai dari tahun 2015 sampai 2019

3

Tabel 1.1 Dana Desa Pulau Harapan 2015-2019

Tahun Alokasi Dana Desa Pulau Harapan (Rp)

2015 400.000.000

2016 900.000.000

2017 821.000.000

2018 1.191.000.000

2019 1.497.000.000

Sumber: Kementerian Desa

Pada tahun 2015 alokasi dana Desa Pulau Harapan sebesar 400 juta dan di tahun 2016 alokasi dana desa naik menjadi 900 juta, pada tahun 2017 dana Desa Pulau Harapan mengalami penurunan dari tahun 2016 menjadi 821 juta dan di tahun 2018 dana desa Pulau Harpan kembali naik menjadi 1,1 miliar dan pada tahun 2019 dana desa pulau harapan mencapai 1,4 miliar. Dari penjelasan tersebut peneliti berkesimpulan bahwa dana Desa Pulau Harapan dari tahun 2015 sampai dengan tahun 2019 terus mengalami peningkatan hanya saja pada tahun 2017 sedikit mengalami penurunan. Dalam rangka pengawasan dana Desa Pulau Harapan, agar pengelolaan dana desa lebih bertanggung jawab, diperlukan mekanisme pengawasan yang melibatkan semua pihak. Apabila pengelolaan dana (terutama dalam pelaksanaan kegiatan) selalu melibatkan langsung masyarakat desa, maka pengawasan terhadap masyarakat Desa Harapan akan sangat efektif. Ada kebutuhan untuk meningkatkan kesadaran (sosialisasi) masyarakat tentang kepedulian masyarakat desa dalam membangun transparansi dan akuntabilitas, terutama lembaga yang memiliki

kewenangan untuk mengembangkan keuangan tingkat desa untuk mewujudkan tata kelola perusahaan yang baik dalam pengelolaan dana di tingkat desa. Pulau Harapan.

Berbagai kajian telah dilakukan terhadap penerapan tata kelola perusahaan yang baik dalam pengelolaan dana pedesaan, termasuk yang dilakukan oleh Kabul Setio Utomo et al. (2018) menganalisis penerapan good governance dalam pengelolaan keuangan pedesaan. Dalam kajian ini, perlu dirumuskan mekanisme akuntabilitas, transparansi dan respon pemerintah desa dalam bentuk petunjuk pelaksanaan, petunjuk teknis atau sistem operasi dan prosedur agar akuntabilitas, transparansi, dan responsivitas pengelolaan keuangan dapat terlaksana. Ni Wayan Rustiarini (2016) Penelitian tentang good governance dalam pengelolaan dana desa. Dalam studi ini, dana desa bersumber dari anggaran pendapatan dan belanja negara. Mengenai makna dan hakikat pengelolaan yang sebenarnya, masih terdapat beberapa kelemahan yang dapat menyebabkan pembangunan desa tidak terarah.

Prinsip-prinsip tata kelola perusahaan yang baik diharapkan dapat digunakan dalam pengelolaan Dana Desa Plauhalapan, serta dapat menciptakan dan meningkatkan transparansi dan akuntabilitas pengelolaan Dana Desa Plauhalapan, sehingga dapat meningkatkan kinerja pemerintahan dan pemerintahan desa. meningkatkan Kazakhstan Masyarakat desa Pulau Lapan memiliki kepercayaan kepada pemerintah desa untuk mengelola dana Pulau Harapan. Berdasarkan uraian latar belakang di atas, peneliti tertarik pada penelitian berikut ini:

5

“Penerapan Prinsip Good Corporate Governance dalam Pengelolaan Dana Desa (Studi Kasus Desa Pulau Harapan Kecamatan Pulau Sembilan Kabupaten Sinjai

)

”.B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka pertanyaan dalam penelitian ini adalah Apakah penerapan prinsip good corporate governance sudah diterapkan dalam pengelolaan dana desa di Desa Pulau Harapan Kecamatan Pulau Sembilan Kabupaten Sinjai ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui penerapan prinsip good corporate governance dalam pengelolaan dana desa di Desa Pulau Harapan

Kecamatan Pulau Sembilan Kabupaten Sinjai ?

D. Manfaat Penelitian 1. Manfaat Teoritis

Manfaat Teoritis Diharapkan hasil penelitian ini dapat menjadi sumbangsih gagasan yang dapat digunakan untuk memperkuat teori yang ada dan menambah pengetahuan mahasiswa yang membacanya. Semoga bisa menambah ilmu dan melanjutkan studi ke perguruan tinggi.

2. Manfaat Praktis

Kepada lembaga penelitian ini diharapkan dapat menjadi bahan tambahan dan masukan bagi Pemerintah Desa Pulau Harapan dalam pengelolaan dana desa agar tercipta pengelolaan yang transparan dan

bertanggung jawab serta pengelolaan tingkat desa berdasarkan prinsip good corporate governance. .

7

BAB II

TINJAUAN PUSTAKA

A. TINJAUAN TEORI

1. Pengertian Good Governance

Seperti yang dikatakan oleh Presiden Bank Dunia Wolfensohn (1999), ada dua teori utama yang terkait dengan tata kelola perusahaan, yaitu teori manajemen dan teori keagenan (Hardikasari 2011). Teori manajemen memiliki akar psikologis dan bertujuan untuk menjelaskan situasi dimana manajer bertindak sebagai manajer dan melayani kepentingan pemilik, dalam teori manajer akan bertindak sesuai dengan kepentingan bersama. Ketika kepentingan antara pengelola dan pemilik berbeda, maka pengelola akan berusaha untuk bekerja sama alih-alih menentang, karena pengelola menganggap bahwa kepentingan bersama dan bertindak sesuai dengan perilaku pemilik merupakan pertimbangan yang rasional, karena pengelola tampak bekerja lebih keras. untuk mencapai tujuan organisasi.

Teori manajemen didasarkan pada asumsi filosofis tentang kodrat manusia, yaitu manusia bersifat amanah, mampu bertindak secara bertanggung jawab, memiliki kemampuan berintegrasi dan jujur kepada orang lain. Dengan kata lain, teori manajemen berkeyakinan bahwa manajemen dapat dipercaya dan dapat bertindak dengan cara terbaik untuk kepentingan publik, terutama pemegang saham.Teori manajemen berasumsi bahwa terdapat hubungan strategis antara keberhasilan organisasi dan kepuasan pemilik. Pengurus akan

melindungi dan memaksimalkan kekayaan organisasi melalui kinerja perusahaan, sehingga memaksimalkan fungsi utilitas. Asumsi penting manajemen adalah bahwa manajer menyelaraskan tujuan mereka dengan tujuan pemiliknya. Namun, ini tidak berarti bahwa pengurus rumah tangga tidak memiliki kebutuhan.

Menurut Zimmerman (1977), masalah keagenan juga ada dalam konteks organisasi pemerintah. Memberikan kekuasaan kepada instansi pemerintah atas asas rakyat, dan menganggap pelaksanaan tugas-tugas pemerintahan sebagai tanggung jawabnya sendiri untuk meningkatkan kesejahteraan rakyat. Dalam kasus lain, politisi juga bisa disebut prinsip karena menggantikan peran rakyat, tetapi juga bisa dilihat sebagai agen karena melakukan tugas pengawasan yang diberikan rakyat. Implikasi dari teori ini adalah bahwa prinsip rakyat secara langsung membutuhkan aparat yang mengawasi pemerintah dan tokoh politik. Politisi yang bertanggung jawab juga membutuhkan informasi untuk menilai keadaan pemerintah.

Teori keagenan berfokus pada dua orang, yaitu prinsipal dan agen. Kepala sekolah mendelegasikan tanggung jawab pengambilan keputusan kepada agen. Prinsipal dan agen dianggap sebagai orang ekonomi yang rasional.Mereka sepenuhnya termotivasi oleh kepentingan mereka sendiri, tetapi sulit bagi mereka untuk membedakan rasa hormat terhadap preferensi, kepercayaan dan informasi. Hak dan kewajiban prinsipal dan agen dijelaskan dalam perjanjian kerja yang saling menguntungkan. Dalam penelitian akuntansi manajemen, teori keagenan digunakan untuk menentukan kombinasi kontrak kerja dan sistem informasi yang akan memaksimalkan manfaat dari kepala sekolah, dan kendala perilaku yang disebabkan oleh manfaat dari agen.

9

Dalam teori keagenan, informasi akuntansi manajemen digunakan untuk dua tujuan. Pertama, digunakan untuk pengambilan keputusan prinsipal dan agen. Kedua, digunakan untuk mengevaluasi dan membagi hasil berdasarkan kontrak kerja yang telah dibuat dan disetujui. Ini disebut peran penilaian kinerja dan dapat memotivasi agen untuk melakukan yang terbaik. Hasil logis dari kontrak kerja, lebih spesifiknya, adalah meningkatkan efisiensi informasi dengan mengurangi moral hazard dan masalah seleksi yang merugikan yang disebabkan oleh principal dan agent. Jika prinsipal tidak dapat secara langsung mengamati upaya agen atau mengukur output secara akurat, maka agen mungkin dapat melakukan tindakan yang berbeda dari yang telah disepakati dalam kontrak kerja.Misalnya, dia akan menghindari pemenuhan kewajibannya, yang disebut moral hazard. Jika kepala sekolah, tidak ada tautan.

Berbagai informasi yang dapat digunakan agen saat mengambil keputusan, tidak mungkin untuk mengetahui apakah agen telah memilih bisnis dengan benar atau menolak kewajibannya berdasarkan informasi agen, yang disebut seleksi merugikan. Hal penting dalam teori keagenan adalah memberi agen kekuatan untuk bertindak demi keuntungan pemiliknya. Teori keagenan memberikan cara penting untuk menjelaskan konflik kepentingan antara manajer dan pemilik, yang merupakan suatu kendala. Pada saat yang sama, dalam teori manajemen, manajer cenderung mencoba memberikan manfaat paling banyak kepada organisasi daripada memprioritaskan tujuan mereka sendiri. Perbedaan utama antara teori agensi dan teori manajemen adalah fokus pada motivasi eksternal dan internal. Dalam teori keagenan, fokus eksternal adalah komoditas yang dapat dipertukarkan dan diukur Dengan harga pasar. Faktor intrinsik adalah bentuk dasar dari sistem remunerasi dan digambarkan sebagai mekanisme kontrol teori keagenan.

Bertentangan dengan teori manajemen, fokus internal tidak mudah untuk dievaluasi / diukur. Penghargaan ini mencakup kesempatan untuk tumbuh, berprestasi, keanggotaan, dan realisasi diri. Hubungan bawahan dalam kepemimpinan memperkuat faktor internal, penghargaan tidak berwujud dan motivasi untuk bekerja keras dalam organisasi.

Moe (1984) berpendapat bahwa hubungan antara principal dan agent dapat dilihat dalam politik demokrasi. Masyarakat adalah subjeknya, dan politisi (legislator) adalah agen mereka. Politisi (legislator) adalah prinsipal, dan birokrat / pemerintah adalah agennya. Pejabat pemerintah adalah kepala sekolah, dan pegawai pemerintah adalah agen mereka. Politik keseluruhan terdiri dari hubungan pelaku-pelaku, dari masyarakat hingga tingkat pemerintahan terendah. Nyoto dan Fadzil (2011) juga mengemukakan bahwa terdapat hubungan principal-agent antara pemerintah pusat dan pemerintah daerah. Pemerintah pusat sebagai prinsipal dan pemerintah daerah sebagai agen. Sebab, sebagai negara kesatuan, pemerintah daerah bertanggung jawab kepada masyarakat sebagai pemilih dan kepada pemerintah pusat.

Dalam konteks teori sinyal, pemerintah berusaha memberikan sinyal yang baik kepada masyarakat (Evans dan Patton 1987). Tujuannya agar masyarakat bisa terus mendukung pemerintahan saat ini agar pemerintahan bisa berfungsi dengan baik. Laporan keuangan dapat digunakan sebagai sarana untuk mengirimkan sinyal kepada masyarakat. Kinerja tata kelola yang baik perlu diinformasikan kepada masyarakat sebagai bentuk akuntabilitas dan promosi untuk kepentingan politik.

Menurut UU Keuangan Nasional, APBD ditetapkan sebagai peraturan daerah (perda). Peraturan daerah ini merupakan bentuk kontrak dan menjadi alat legislatif untuk mengawasi anggaran eksekutif (Halim dan Abdullah 2006).

11

Menurut penelitian Fadzil dan Nyoto (2011), hubungan keagenan menyebabkan asimetri informasi yang mengarah pada berbagai perilaku seperti oportunisme, moral hazard, dan merugikan seleksi. Perilaku oportunistik dalam proses penganggaran, misalnya: (1) Anggaran memuat rencana untuk publik, tetapi sebenarnya mengandung kepentingan pemerintah dalam permintaan pembiayaan jangka pendek; (2) Pengalokasian rencana ke anggaran akan membuat pemerintah secara politis. posisi politik sebelum proses pemilu, yaitu rencana yang menarik bagi pemilih dan publik dapat berpartisipasi.

2. Corporate governance

Tata kelola adalah paradigma baru tata kelola dan manajemen. Tata

kelola terbagi menjadi tiga pilar yaitu pemerintah, swasta dan masyarakat. Sedangkan paradigma pengelolaan pemerintahan yang berkembang sebelumnya adalah pemerintah sebagai penyelenggara pemerintahan tunggal. Dengan pergeseran paradigma dari government to governance, yang menekankan pada kerjasama antara pemerintah, swasta dan masyarakat sipil dalam hal kesetaraan dan keseimbangan, maka telah terbentuk pandangan atau paradigma baru administrasi publik yang disebut good governance (Mardiasmo 2002). Dalam rangka mendukung terwujudnya tata kelola pemerintahan yang baik (good governance) dalam penyelenggaraan perdesaan, pengelolaan keuangan desa berpedoman pada asas-asas pemerintahan yaitu asas transparansi, akuntabilitas dan partisipasi, serta dilaksanakan dalam tata anggaran yang tertib dan disiplin (Santosa). 2008).

3. Prinsip-prinsip Good Corporate Governance

Governance merupakan kerangka konsep filosofis, teoritis dan analitis yang sangat berguna untuk mengoreksi ideologi, paradigma, budaya dan pemerintahan (administrasi publik). Konsep tata kelola tidak hanya ditujukan

pada positioning internal organisasi, tetapi juga pada aspek eksternal, keluaran, hasil dan dampak, yaitu upaya menciptakan kesejahteraan yang adil dan berkeadilan bagi masyarakat sebagai parameter penyelenggaraan pemerintahan yang berkinerja tinggi. . Selain itu, pemikiran semacam ini juga bersinggungan dengan keinginan untuk meningkatkan daya saing dan inovasi lembaga publik di tingkat lokal, nasional, dan global. Prinsip-prinsip tata kelola perusahaan yang baik mencakup transparansi dan akuntabilitas.

a. Transparancy

Transparansi mengacu pada keterbukaan pemerintah untuk memberikan informasi terkait kegiatan pengelolaan sumber daya publik kepada pihak yang membutuhkan informasi (Mardiasmo, 2010: 30). Transparansi di sini diartikan bahwa anggota masyarakat memiliki hak dan hak akses yang sama untuk memahami proses penganggaran, karena menyangkut keinginan dan kepentingan masyarakat, terutama untuk memenuhi kebutuhan masyarakat. Salah satu perwujudan nilai dan prinsip good governance adalah transparansi perangkat, dan sistem manajemen publik harus mengembangkan keterbukaan dan akuntabilitas. Tujuan utama tata kelola pemerintahan yang baik adalah mewujudkan tata kelola pemerintahan yang profesional, kepastian hukum, transparansi, akuntabilitas, kredibilitas, kebersihan, kepekaan dan daya tanggap terhadap semua kepentingan dan aspirasi yang berbasis moral Semangat pelayanan, tanggung jawab publik dan integritas pelayanan, guna memenuhi misi negara untuk mencapai cita-cita dan tujuan nasional.

Transparansi sangat penting dalam menjalankan fungsi pemerintahan untuk menjalankan tugas-tugas masyarakat. Mengingat pemerintah saat ini memiliki hak untuk membuat keputusan penting yang berdampak pada banyak orang, pemerintah harus memberikan informasi yang lengkap tentang apa yang

13

dilakukannya. Dengan transparansi, sulit untuk menutupi kebohongan. Karenanya, transparansi menjadi sarana penting untuk melindungi dana masyarakat dari korupsi. Menurut Eko, Putra dan Akmadin (2016), dalam proses transparansi, proses transparansi dapat dibagi menjadi beberapa poin sebagai berikut:

Proses perencanaan pelaksanaan kegiatan yang akan dilakukan oleh pemerintah desa dan masyarakat desa.

a. Proses pelaksanaan keterbukaan informasi pemerintah desa tentang proses pelaksanaan kegiatan dan pelaksanaan informasi pelaksanaan partisipasi masyarakat dalam kegiatan.

b. Proses pelibatan tim pelaksana dan masyarakat dalam memantau rencana kegiatan.

c. Proses pertanggungjawaban terkait dengan keterbukaan setiap kegiatan yang berjalan

b. Accountability

Sistem akuntabilitas dalam bahasa Inggris biasa disebut sistem akuntabilitas, yang diartikan sebagai sistem akuntabilitas. Akuntabilitas (Mardiasmo, 2002) adalah kewajiban untuk memberikan pertanggungjawaban, pernyataan, laporan, dan pengungkapan atas segala kegiatan, kegiatan dan kegiatan tersebut merupakan tanggung jawab pengambil keputusan kepada pihak yang telah memberikan tanggung jawab dan hak serta memiliki pertanggungjawaban. Saat menerapkan sistem akuntabilitas dalam suatu instansi pemerintah, prinsip-prinsip akuntabilitas berikut dapat diikuti: (1) Pimpinan dan semua staf instansi harus membuat komitmen untuk mengelola pelaksanaan misi agar dapat dipertanggungjawabkan; (2) Ya Sistem terjamin Menggunakan sumber daya yang sesuai dengan peraturan perundang-undangan

yang berlaku, (3) harus dapat menunjukkan tingkat pencapaian tujuan dan sasaran yang telah ditetapkan, (4) harus berorientasi pada pencapaian visi dan misi serta pencapaian tujuan dan keuntungan , dan (5) harus Jujur, obyektif, transparan dan inovatif untuk mendorong perubahan dalam manajemen lembaga. Dalam proses pertanggungjawaban, peneliti mengutip Eko, Putra dan Akmadin (2016) akan melihat seperti apa bentuknya;

a. Proses pelaporan pelaksanaan rapat rencana penggunaan dan rencana kegiatan dana desa.

b. Melibatkan tim pelaksana dalam proses pelaksanaan penggunaan dana desa. c. Tim pelaksana berpartisipasi dalam proses pemantauan penggunaan dana

pedesaan

d. Pelaksanaan dana desa bekas dan bentuk laporan pertanggungjawaban 4. Alokasi Dana Desa

Alokasi dana desa adalah dana perimbangan yang diterima daerah / kota dalam anggaran pendapatan dan belanja daerah / daerah perkotaan setelah dikurangi dana alokasi khusus. ADD sebagaimana dimaksud pada ayat (1) paling sedikit 10% (sepuluh persen) dari sisa dana yang diperoleh daerah / kota dalam anggaran pendapatan dan belanja daerah setelah dikurangi alokasi khusus. Secara rinci pengalokasian ADD dalam APBD harus memperhatikan proporsi anggaran tertentu: (1) Paling sedikit 70% (70%) dari anggaran belanja desa digunakan untuk penyelenggaraan pemerintahan desa, pelaksanaan pembangunan desa, pemberdayaan masyarakat. dan memberdayakan masyarakat desa Dan memberdayakan masyarakat desa, (2) Sebanyak 30% (30%) dari total anggaran belanja desa digunakan untuk pendapatan tetap, Tunjangan perangkat desa dan kepala desa, penyelenggaraan pemerintahan desa, tunjangan dan penyelenggara perangkat desa, dan penghargaan rukun

15

tetangga (RT) dan masyarakat (RW). Tujuan alokasi dana desa adalah: 1. Sesuai dengan kewenangan pemerintah tingkat desa, meningkatkan penyelenggaraan pemerintahan tingkat desa dalam hal penyelenggaraan pembangunan dan masyarakat. 2. Sesuai dengan potensi desa, meningkatkan kapasitas perencanaan, pelaksanaan dan pengendalian organisasi kemasyarakatan secara partisipatif; 3. Meningkatkan pendapatan, kesempatan kerja dan distribusi peluang usaha di masyarakat pedesaan; 4. Mendorong peningkatan tenaga swalayan ongong royong.

B. Tinjauan Empiris

Penelitian yang dilakukan oleh peneliti tidak terlepas dari penelitian sebelumnya yang dilakukan oleh beberapa peneliti terkait masalah tersebut, dan menjadi dasar penelitian.

No Nama Peneliti Judul Metode penelitian Hasil penelitian 1 Ni Wayan Rustiarini Berkala (Simposium “Nasional Akuntansi XIX, Lampung, 2016)” “Good Governance dalam” Pengelolaan Dana Desa”

Kualitatif Berdasarkan hasil pembahasan dapat dikatakan

bahwa penyelenggaraan pengelolaan dana desa di Provinsi Bali secara terstandar harus sesuai dengan mekanisme yang ditetapkan dalam Undang-Undang Nomor 6 Tahun 2004 tentang Perdesaan dan Peraturan Pemerintah. Dana Desa No. 60 tahun 2014 bersumber dari anggaran pendapatan dan belanja negara. Jika dihubungkan dengan makna dan hakikat pengelolaan yang sebenarnya, masih terdapat beberapa kelemahan yang dapat menyebabkan kurangnya fokus dalam pembangunan

pedesaan. 2 “Titiek Puji Astuti, Yulianto “(Berkala Akuntansi dan Keuangan Indonesia, 1 (2016): 1-14)” “Good Governance Pengelolaan Keuangan Desa”Menyo ngsong Berlakunya Undang-Undang No. 6 Tahun 2014”

Kualitatif Dalam penyusunan “UU Desa” salah satu cara

dasarnya adalah dengan mengalokasikan dana desa dari APBN, sebagai wujud dari paradigma pembangunan desa memberikan kekuatan penuh desa untuk membangun kesejahteraan masyarakat desa. Pemerintah mengharapkan adanya transparansi, tanggung jawab dan partisipasi dalam pengelolaan keuangan desa, karena ini merupakan aspek penting dalam mewujudkan tata kelola pemerintahan yang baik dalam pengelolaan keuangan desa.

3 “Silvia Dianingrum” “Jurnal Akuntansi (e-journal) 9.1 (2018):” “Implementa si Good Governance Dalam Pengelolaan Dana Desa Dengan “Presektif Syariah Di Desa Mliriprowo Kecamatan Tarik Kabupaten Sidoarjo”

Kuantitatif Berdasarkan pembahasan dapat disimpulkan

bahwa di Desa Mliriprowo Kecamatan Tariq Keuskupan Islam, good governance dalam pengelolaan dana tingkat desa sesuai syariat Islam sejalan dengan Menteri Dalam Negeri. UU No. 114 tahun 2014 sejalan dengan hukum Syariah yang ada. Sebab, dalam penyusunan proyek RPJMDesa Mliriprowo, kami mencermati aspirasi yang dikembangkan oleh masyarakat yang diadaptasi. Rancangan RPJMDesa kepala desa beralih dari kepala desa kepada

pemangku kepentingan yaitu LPM / LKMD, LK, PKK Desa, KPM, tokoh masyarakat, tokoh agama, dll.

17 4 “Elgia Astuty, Eva Hany Fanida” “Publika 1.2 (2013).” “Akuntabilitas Pemerintah Desa Dalam Pengelolaan Anggaran Pendapatan Dan Belanja “Desa (Apbdes) (Studi Pada Alokasi Dana Desa Tahun Anggaran 2011 Di Desa Sareng Kecamatan Geger Kabupaten Madiun)”

Kualitatif Berdasarkan hasil pembahasan Pengelolaan

Anggaran Pendapatan dan Belanja

Pemerintah Desa (APBDes) tahun anggaran 2011 Alokasi Dana Desa (ADD) di Desa Salin Kecamatan Gege Kabupaten Maidi dapat disimpulkan bahwa pelaksanaan akuntabilitas Prinsipnya berjalan dengan lancar, tetapi masih ada beberapa cacat.

5 “Rahmi Fajri, Endah Setyowati, Siswidiyanto” “Jurnal Administrasi Publik 3.7 (2015)” “Akuntabilitas Pemerintah Desa Pada Pengelolaan Alokasi Dana Desa (ADD) “(Studi Pada Kantor Desa Ketindan, Kecamatan Lawang, Kabupaten Malang)” Deskriptif kualitatif

Tanggung jawab pemerintah desa untuk mengelola ADD di Desa Ketindan terbagi menjadi tiga tahap, mulai dari perencanaan, pelaksanaan hingga pelaporan. Tiga di antaranya dilaksanakan oleh pemerintah desa sebagai dasar komitmen pemerintah desa dalam pengelolaan keuangan, khususnya pengelolaan ADD. 6 “Astri Juainita Makalala , Grace B Nangoi, Herman Karamoy” “Jurnal Riset Akuntansi Dan Auditing" Goodwill" 8.1 (2017).” “Akuntabilitas Pengelolaan Dana Desa di “Kecamatan Kotamobagu Selatan Kota Kotamobagu”

Kualitatif Masyarakat telah melihat dan merasakan

manfaat dana desa di Kecamatan Kotamobagu Selatan Kota Kotamobagu, terutama dalam hal pembangunan infrastruktur dan pemberdayaan yang menjadi prioritas penggunaan dana desa sesuai dengan ketentuan peraturan perundang-undangan.

7 “Ade Setiawan” “Among Makarti 11.22 (2019).” “Pengelolaan Alokasi Dana “Desa Dalam Mewujudkan Good Governance”

Kualitatif Mulai dari Musyawarah Dusun (Musyawarah Dusun), untuk masing-masing RW,

Musrenbangdes merencanakan perencanaan Desa Ngombakan, hingga persiapan RPJM Desa dan APB Des Desa telah disiapkan secara ekstensif. 8 “Nurul Hidayah, Iin Wijayanti” “Jurnal AKSI (Akuntansi dan Sistem Informasi) 2.2 (2017): 1-7.” “Akuntabilitas Pengelolaan Dana Desa (Dd) Studi Kasus Pada

“Desa Wonodadi

Kecamatan Ngrayun Kabupaten

Ponorogo”

Kualitatif Perencanaan rencana pemanfaatan dana Desa Wonodadi telah menerapkan prinsip partisipatif, yaitu akan diselenggarakan musyawarah perencanaan pembangunan desa dengan mengikutsertakan masyarakat untuk mencapai mufakat.

9 “Kabul Setio Utomo, Sudarmo, Didik G. Suharto” “Spirit Publik: Jurnal Administrasi Publik 13.1: 50-66.” “Analisis Good Governance Dalam Pengelolaan “Keuangan Desa Analysis Of Good Governance In Village Financial Management”

Kualitatif Mekanisme akuntabilitas, transparansi, dan responsivitas pemerintah desa perlu merumuskan aturan teknis berupa petunjuk pelaksanaan, petunjuk teknis atau sistem operasi dan prosedur untuk lebih

melaksanakan akuntabilitas, transparansi dan ketanggapan pengelolaan keuangan.

10 “Anas Heriyanto” “Universitas PGRI Yogyakarta (2 015).” “Penerapan Prinsip-Prinsip Good Governance Dalam Tata “Kelola Pemerintahan Desa Triharjo Kecamatan Sleman Kabupaten Sleman”

Kualitatif Pemerintah Desa Triharjo telah melakukan upaya untuk mengatasi kendala penerapan prinsip good governance dalam pemerintahan desa Triharjo, yaitu melalui pendidikan dan pelatihan secara terus menerus serta pembentukan BUMDes (Badan Usaha Milik Desa) untuk meningkatkan kapasitas perangkat desa.

19

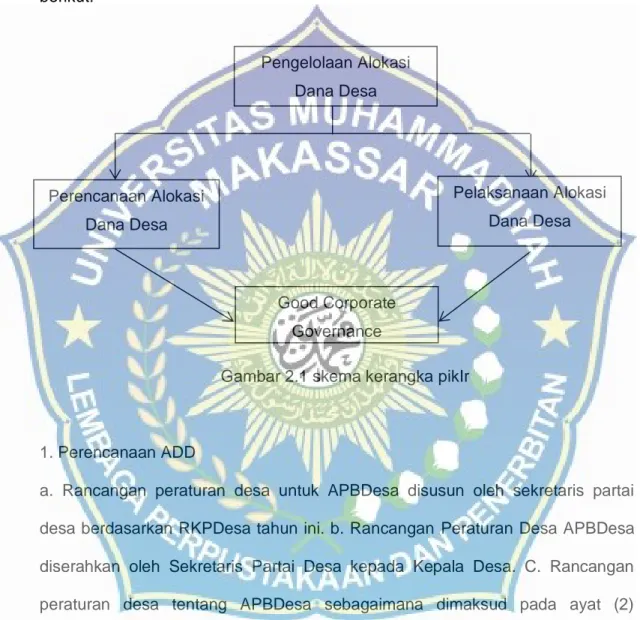

C

.

Kerangka KonsepKerangka penerapan prinsip good corporate governance dalam pengelolaan dana desa dapat dijabarkan dalam kerangka ideologis sebagai berikut:

Gambar 2.1 skema kerangka pikIr

1. Perencanaan ADD

a. Rancangan peraturan desa untuk APBDesa disusun oleh sekretaris partai desa berdasarkan RKPDesa tahun ini. b. Rancangan Peraturan Desa APBDesa diserahkan oleh Sekretaris Partai Desa kepada Kepala Desa. C. Rancangan peraturan desa tentang APBDesa sebagaimana dimaksud pada ayat (2) disampaikan oleh kepala desa kepada badan musyawarah desa untuk dibahas dan disepakati bersama. d. Rancangan peraturan desa tentang APBDesa sebagaimana dimaksud pada ayat (3) sudah mufakat sebelum Oktober tahun ini. 2. Pelaksanaan ADD

a. Dalam lingkup penegakan kekuasaan desa, semua penerimaan dan pengeluaran desa dilakukan melalui rekening kas desa. b. Khusus untuk

desa-Pengelolaan Alokasi Dana Desa Perencanaan Alokasi Dana Desa Pelaksanaan Alokasi Dana Desa Good Corporate Governance

desa di wilayah yang belum ada layanan bank, pemerintah kabupaten / kota harus membuat regulasi. c. (2) Semua pendapatan dan pengeluaran pedesaan sebagaimana dimaksud pada ayat (1) harus didukung oleh bukti yang lengkap dan efektif.

3. Good Corporate Governance a. Transparancy

Transparansi artinya dalam penyelenggaraan pemerintahan, pemerintah secara rutin mengungkapkan hal-hal yang penting kepada pemangku kepentingan (dalam hal ini masyarakat luas), sehingga asas keterbukaan memungkinkan masyarakat untuk memahami dan memperoleh informasi daerah seluas-luasnya. keuangan. Krina mengatakan prinsip transparansi dapat diukur dengan berbagai indikator, seperti: 1. Menjamin transparansi dan standarisasi semua proses pelayanan publik 2. Sebuah mekanisme untuk mendorong pertanyaan publik tentang berbagai kebijakan dan layanan publik, dan proses dalam sektor publik 3. Mekanisme untuk memfasilitasi pelaporan dan penyebaran informasi dan pelanggaran pejabat publik dalam kegiatan pelayanan. b. Accountability

Akuntabilitas merupakan peran dari kewajiban / pertanggungjawaban yang dapat memperoleh pertanggungjawaban atau memenuhi kebutuhan pendanaan masing-masing. Tentunya menggambarkan kinerja perusahaan dalam memperoleh perilaku badan hukum perusahaan, termasuk kumpulan organisasi yang memiliki hak dan kewenangan semua pihak terkait. Dapatkan hasil dan tanggung jawab. Bagi organisasi pemerintah, akuntabilitas publik adalah memberikan informasi kepada semua pihak (pusat dan daerah) yang terkait dengan laporan dan mengungkapkan kegiatan pemerintah dan kinerja keuangan, serta harus dapat memberikan informasi hak publik dalam

21

menjalankan tugasnya. Ada dua jenis akuntabilitas publik: 1. Sistem akuntabilitas vertikal, bertanggung jawab atas pengelolaan dana lembaga yang lebih tinggi. 2. Akuntabilitas horizontal, bertanggung jawab kepada masyarakat luas.

20

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif dan deskriptif yang dilakukan dengan menggunakan metode deskriptif, yaitu data yang dikumpulkan tidak dalam bentuk digital, melainkan data berupa teks wawancara, catatan lapangan, arsip pribadi, memo dan dokumen resmi Desa Pulau Harapan lainnya.

B. Fokus Penelitian

Penelitian ini akan berpusat pada penerapan good corporate governance dalam pengelolalan dana desa Pulau Harapan. fokus penelitian ini terletak pada informan yang dimana informan menjadi objek penelitian yakni perangkat desa pualu harapan.

C. Lokasi Penelitian

Lokasi penelitian yang dipilih oleh peneliti adalah Desa Pulau Harapan Kecamatan Pulau Sembilan Kabupaten Sinjai.

D. Jenis dan Sumber Data

enis penelitian ini adalah penelitian kualitatif dan deskriptif yang dilakukan dengan metode deskriptif, yaitu pengumpulan data tidak dalam bentuk digital, melainkan berupa teks wawancara, catatan lapangan, arsip pribadi, memo dan dokumen resmi lainnya di Desa Pulau Harapan

E. Teknik Pengumpulan Data

21

langsung dengan aparat desa di Pulau Harapan.

b. Dokumen, yaitu peneliti, ketika memperoleh data tambahan, seperti dokumen terkait pengelolaan dana desa dan data Desa Pulau Harapan lainnya dapat menambah informasi terkait objek penelitian.

F. Instrumen Penelitian

Instrumen penelitian dalam penelitian ini adalah peneliti sendiri. Peneliti bertindak sebagai perencana yang menetapkan fokus, memilih informan serta sebagai pelaksana pengumpulan data yang menafsirkan data, menarik kesimpulan dan menganalisa data yang telah didapatkan secara real tanpa dibuat-buat.

G. Metode Analisis

Metode yang digunakan dalam penelitian ini adalah metode kualitatif dengan menggunakan metode naratif, kemudian mendeskripsikan penggunaan teknis istilah atau kalimat, dan memisahkannya sesuai dengan kategorinya untuk menerima kesimpulan data dan memperoleh kesimpulan yang cermat.

1. Reduksi data didefinisikan sebagai pemilihan berdasarkan catatan tertulis di tempat, dengan fokus pada proses penyederhanaan, abstraksi dan transformasi data kasar yang ada.

2. Representasi data Representasi data yang dibahas meliputi berbagai jenis matriks / tabel, grafik, jaringan dan diagram. Semua ini dirancang untuk menggabungkan berita yang disusun dalam bentuk yang bersatu dan mudah diakses sehingga peneliti dapat melihat apa yang terjadi dan memilih apakah akan menarik kesimpulan yang valid atau melanjutkan analisis yang sama

23

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Visi Dan Misi

Visi desa pulau harapan yakni “Mewujudkan desa yang profesional dan masyarakat yang partisipatif menuju desa membangun” sedangkan Misi desa pulau harapan yaitu “peningkatan profesionalisme aparat pemerintah desa serta keterbukaan pelayanan dengan sistem yang lebih mudah dijangkau oleh masyarakat desa pulau harapan, pemerataan pembangunan disemua bidang kehidupan dan dan sesuai kebutuhan masyarakat desa, mewujuddkan masayarakat yang religius, sehat, mandiri, cerdas dan peka terhadap perubahan-perubahan, meningkatkan partisipasi masyarakat dalam membangun desa baik dibidang pemerintahan maupun pembangunan infrastruktur menuju masyarakat desa pulau harapan yang sejahtera pengelolan potensi sumber daya alam berbasis teknologi dan berdaya saing didalam dan luar daerah”.

2. Tugas Dan Wewenang Perangkat Desa

Sesuai Undang-Undang Desa tanggal 6 tahun 2014, dalam penyelenggaraan pemerintahan desa, setiap desa wajib menjalankan tugas pemerintahan. Tugas pemerintah desa adalah sebagai berikut: Atas dasar kegiatan yang ditetapkan oleh BPD, memimpin pelaksanaan pemdes, mengusulkan peraturan desa, menyusun peraturan desa, menyampaikan rencana APBDes, memajukan kehidupan masyarakat desa, memajukan perekonomian desa, mengkoordinasikan pembangunan desa partisipatif dan

swadaya masyarakat, meningkatkan kesejahteraan rakyat, ketentraman dan kerukunan Ketertiban, menjalin hubungan kerjasama dengan mitra Pemedes. 1. Untuk setiap tanggung jawab dan fungsi kepala desa,

Dalam melaksanakan tugas-tugas tersebut, kepala desa berhak memimpin penyelenggaraan pemerintahan desa sesuai dengan kebijakan yang dirumuskan oleh BPD, mengajukan rancangan Peraturan Desa (Perdes), menyusun peraturan desa yang disetujui bersama oleh BPD. , dan menyiapkan dan menyerahkan "APBD" Rancangan Peraturan Desa dibahas dan ditetapkan dengan BPD untuk memajukan kehidupan masyarakat pedesaan, memajukan ekonomi pedesaan, mengkoordinasikan pembangunan desa yang partisipatif, mewakili desa di dalam dan di luar pengadilan, dan dapat menunjuk seorang perwakilan hukum untuk mewakilinya sesuai dengan hukum dan peraturan. Peraturan menjalankan kekuasaan lain,

2. Tugas pokok dan fungsi sekretaris desa adalah sebagai berikut:

Memperbaiki, mengolah, menyusun dan mengevaluasi data untuk memastikan kelancaran kegiatan pemerintahan, pembangunan dan kemasyarakatan; melaksanakan korespondensi, pengarsipan dan pelaporan; melaksanakan pengelolaan umum; melaksanakan pengelolaan pemerintahan, pembangunan dan kemasyarakatan; menyusun dan mengkoordinasikan rencana kerja bagi pemerintah untuk melaksanakan kesekretariatan Tanggung jawab menyusun dan mengkoordinasikan kegiatan yang dilaksanakan oleh perangkat desa, menyiapkan kebutuhan, rencana peralatan dan perlengkapan serta melaksanakan keselamatan dan kebersihan kantor, menyusun dan menyusun tata cara produk hukum desa ("Peraturan Desa", "Peraturan Kepala Desa", Desa keputusan kepala desa, melaksanakan pengelolaan kepegawaian (perangkat

25

desa), termasuk tunjangan kerja, mengangkat dan memberhentikan perangkat desa, mengatur penyusunan rencana anggaran pengelolaan keuangan dan bertanggung jawab atas pelaksanaan rencana tersebut, Memberikan pelayanan teknis administratif kepada masyarakat dan menyusun rencana tahunan desa; (RPJMDes-RKP Des), jika kepala desa tidak dapat melaksanakan, melaksanakan tugas lain yang diberikan oleh kepala desa

3. Tugas Kaur Perencanaan

Menyiapkan rencana kerja rencana tindak lanjut dan kegiatan koordinator program sebagai pedoman pelaksanaan pekerjaan; menyiapkan bahan dan bahan dalam perencanaan, pengelolaan dan pengarsipan dokumen perencanaan (yaitu RPJMDesa dan RKP Desa) dan menyiapkan rencana untuk persyaratan kebijakan teknis Semester Menghimpun dan menyiapkan bahan laporan pelaksanaan APBDesa semesteran dan tahunan dengan dokumen laporan kegiatan tahunan pemerintah desa, menyusun dan mengkoordinasikan penyusunan rencana anggaran pendapatan dan belanja desa, mengkoordinasikan penyusunan laporan pelaksanaan rencana dan kegiatan, serta memberikan ceramah kepada sekretaris desa. Kelas membuat rekomendasi atas hasil monitoring dan evaluasi rencana kegiatan APBDesa yang sedang berjalan, dan melaksanakan tugas-tugas lain sesuai dengan kewenangan dan ruang lingkup tanggung jawab yang diberikan oleh kepala kantor daerah.

B. HASIL PENELITIAN

Pengembangan perpajakan tingkat desa, dll. Saat melaksanakan pemerintahan tingkat desa, setiap organisasi tingkat desa memiliki pembagian

kewenangan sebagai wujud kemandirian tingkat desa. Pembagian kekuasaan pemerintahan desa sangat diperlukan agar pemerintahan desa dapat terselenggara dengan baik sesuai dengan peraturan perundang-undangan yang berlaku. Melalui adanya struktur organisasi tiap desa mewujudkan pembagian perizinan perangkat tiap desa. Tabel berikut adalah daftar beberapa staf Kantor Perwakilan Pulau Harapan sebagai pembicara dalam penelitian ini:

Tabel 4.1 Perangkat Desa Pemerintah Desa Pulau Harapan

NO NAMA JABATAN PENDIDIKAN

1 AMBO SAKKA KEPALA DESA S1 PEENDIDKAN

2 KARMILA . HM SEKERTARIS DESA S1 PEMERINTAHAN 3 IRAWATI TAMAR KAUR PERENCANAAN S1 PENDIDIKAN

1. Perencanaan,Pelaksaan Dan Pertanggugjawaban Dana Desa a. Tahap Perencanaan Dana Desa

Rencana pada dasarnya adalah metode, teknik, atau metode untuk mencapai tujuan yang diinginkan dengan cara yang akurat, tepat sasaran, dan efektif berdasarkan sumber daya yang tersedia. Hal yang pertama dilakukan dalam tahap perencanaan desa adalah menyusun Rencana Pembangunan Jangka Menengah Desa (RPJMDesa). RPJMDesa dilaksanakan pada awal masa pengelolaan desa atau setelah pemilihan kepala desa. RPJMDesa adalah dokumen perencanaan yang memuat kebijakan pembangunan desa, strategi pembangunan desa, dan arah rencana kerja desa dari rencana pembangunan jangka menengah daerah. Jangka waktu RPJMDesa adalah 6 tahun. Tingkat keterlibatan masyarakat dalam pendistribusian dan proses perencanaan

27

pengelolaan desa. Menurut kaur perencanaan desa Pulau Harapan Irawati Tamar dalam sesi wawancara menjelaskan bahwa:

“Cukup baik dapat dilihat dari tingkat kehadiran Masyarakat dalam musyawarah Penyusunan Perencanaan”.

Selanjutnya Dalam hal mekanisme perencanaan pengelolaan alokasi dana desa yang dilakukan oleh pemerintah desa menurutnya :

“Dimulai dari Musyawarah pembentukan Tim Penyusunan dan Tim Verifikasi dari unsur masyarakat itu sendiri”. Selanjutya dilakukan musyawarah desa dalam rangka perencanaan pengelolaan alokasi dana desa “yang hadir dalam musyawarah tersebut diantaranya bpd, kepala dusun, Ketua Lembaga Adat, Pengurus Lembaga LPM, Kader Posyandu, Tokoh Masyarakat,TP PKK, Tokoh Pendidik,Majelis Takllm, Unsur Kesehatan (PUSKESMAS)”.

Menurutnya, sembari menampung semua pendapat peserta kajian desa dalam proses perencanaan partisipasi pemerintah desa dalam pengelolaan dana desa, ia mengatakan: “Setelah peninjauan di tingkat dusun, dibentuk kelompok penyusun dan kelompok verifikasi untuk verifikasi Semua saran. Komunitas ". Tahap perencanaan pengelolaan dana tingkat desa di Desa Pulau Harapan setiap tahun diawali dengan pertemuan di RT. Pemerintah desa akan bergiliran dari RT ke RT untuk melakukan pertemuan kunjungan disini untuk membahas dan menampung usulan rencana yang akan dilaksanakan di Desa Pulau Harapan selama satu tahun. Masyarakat bebas memberikan saran kepada pemerintah desa. Saran ini akan diserahkan ke museum. Dalam Musrenbangdes ini juga diundang ketua RT, RW, BPD dan tokoh masyarakat Desa Pulau Harapan. Musrenbangdes diadakan di Balaidsa. Musrenbangdes bertanggung jawab untuk menentukan skala prioritas dan menentukan prioritas rencana kerja berdasarkan saran dari anggota masyarakat. Menurut Kaur Perencanaan Irawati Tamar bahwa:

“Semua usulan kita tampung, tapi ya tidak semua usulan kita terima. Usulan-usulan itu akan kita bahas bersama dan kita tentukan mana yang akan disetujui dan dilaksanakan”.

Proposal yang ada di museum telah diserahkan kepada RPJMDes desa dan tim penyusun RKP perdesaan dan dimasukkan dalam draf RKP perdesaan (rencana kegiatan pembangunan) rencana pembangunan perdesaan satu tahun, dan RPJMDes (RPJMDes). ) untuk rencana pembangunan pedesaan enam tahun. RKPDesa memuat semua rencana pembangunan sebagai dasar pembentukan RAPBDesa. Menurut Kaur Perencanaan Irawati Tamar

“Untuk perencanaan pengelolaan dana desa itu dimulai dari musrenbangdes, terus dilanjut dengan penetapan RKPDes langsung ke RAPBDes.” “Dalam musrenbangdes itu yang diundang adalah semua kalangan dari Desa pulau harapan. Kepala Dusun, Ketua RT, Ketua RW, BPD, perangkat desa, tokoh masyarakat, dan lembaga desa Dalam musrenbangdes ini disepakati RKP Desa yang kemudian akan disusun RAPBDes”.

Setelah RAPBDes disusun, RAPBDes diserahkan ke kepala desa untuk disetujui dan kemudian diserahkan ke kabupaten.

b. Tahap Pelaksanaan Dana Desa

Peran pemerintah desa dalam mendukung keterbukaan kepada masyarakat dan memberikan informasi yang jelas kepada masyarakat dalam proses pelaksanaan rencana yang didanai oleh penyaluran dana desa. Menurut penjelasan Kepala Desa Pulau Harapan H. Ambo Sakka yakni:

“Melalui Baliho Transparansi dan Papan Transparansi yang ada di Desa serta pembuatan papan proyek pada setiap kegiatan yang di Danai oleh ADD/DD”

Dana desa bersumber dari APBN dan memiliki kewenangan desa yang luas.Untuk mengoptimalkan penggunaan dana desa, diutamakan penggunaan dana desa untuk menyediakan dana pembangunan dan pemberdayaan desa.

29

Menurut penjelasan Kepala Desa Ambo Sakka mengenai transparansi yang dillakukan dalam pelaksanaan dana desa yakni:

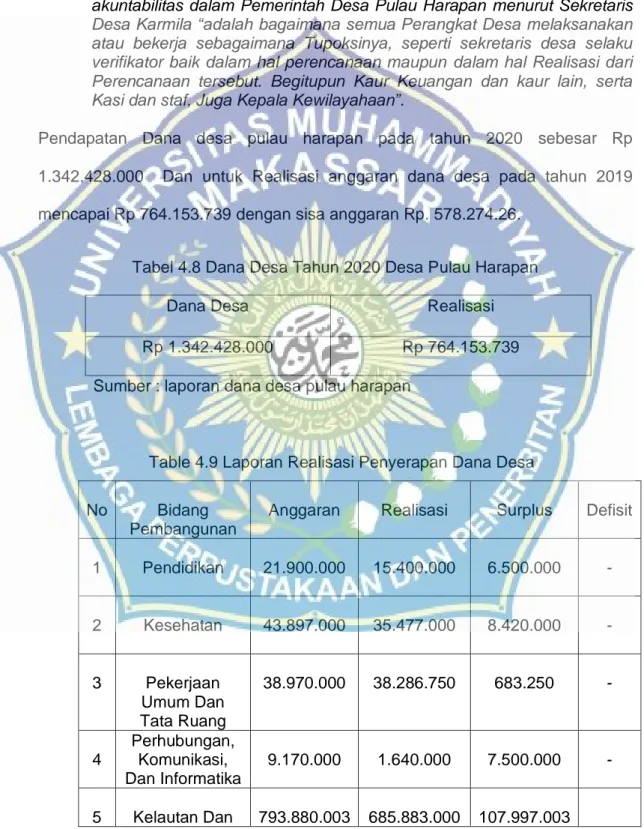

“Melalui Musyawarah desa, baik itu musyawarah Perencanaan maupun Musyawarah Laporan Pertanggung Jawaban setiap akhir tahun”. Prinsip akuntabilitas dalam Pemerintah Desa Pulau Harapan menurut Sekretaris Desa Karmila “adalah bagaimana semua Perangkat Desa melaksanakan atau bekerja sebagaimana Tupoksinya, seperti sekretaris desa selaku verifikator baik dalam hal perencanaan maupun dalam hal Realisasi dari Perencanaan tersebut. Begitupun Kaur Keuangan dan kaur lain, serta Kasi dan staf, Juga Kepala Kewilayahaan”.

Pendapatan Dana desa pulau harapan pada tahun 2020 sebesar Rp 1.342.428.000 Dan untuk Realisasi anggaran dana desa pada tahun 2019 mencapai Rp 764.153.739 dengan sisa anggaran Rp. 578.274.26.

Tabel 4.8 Dana Desa Tahun 2020 Desa Pulau Harapan

Dana Desa Realisasi

Rp 1.342.428.000 Rp 764.153.739 Sumber : laporan dana desa pulau harapan

Table 4.9 Laporan Realisasi Penyerapan Dana Desa

No Bidang Pembangunan

Anggaran Realisasi Surplus Defisit

1 Pendidikan 21.900.000 15.400.000 6.500.000 - 2 Kesehatan 43.897.000 35.477.000 8.420.000 - 3 Pekerjaan Umum Dan Tata Ruang 38.970.000 38.286.750 683.250 - 4 Perhubungan, Komunikasi, Dan Informatika 9.170.000 1.640.000 7.500.000 - 5 Kelautan Dan 793.880.003 685.883.000 107.997.003

Perikanan

Total 764.153.739

Sumber : Laporan Realisasi Penyerapan Dana Desa

Tabel 4.10 Tabel Beberapa pelaksanaan program kerja dana desa di Desa pulau harapan.

No Kegiatan Biaya

1 Pengadaan Spanduk/Baliho Transparansi APBDesa

1.640.000,00

2 Pembangunan Paving Blok Kambuno Timur

38.286.750,00

3

Belanja Rehab Tambatan

Perahu Kambuno Selatan 1 3.640.000,00

4 Pemberian Makanan Tambahan (PMT) Balita

5.000.000,00

5 Belanja Modal MP3 Murottal Untuk TK/TPA

2.500.000,00

6 Rehab Lantai Jemur Kambuno Selatan

1.740.000,00

7 Rehab Lantai Jemur Pulau Liang-liang

1.056.000,00

8 Pembangunan Lantai Jemur P.Liang-Liang

5.400.000,00

Sumber : laporan realisasi penyerapan anggaran dana desa

Dalam hal penngembangan dan peningkatan pendapatan masyarakat desa pulau harapan dan letak desa yang berada dikepulauan maka dalam hal ini

31

pemerintah meprioritaskan program desa dalam bidang kelauatan dimana salah satu sumber utama pendapatan masyarakat desa yakni dari laut. musim ikan yang tidak selamanya ada mengharuskan warga desa untuk mencari sumber pedapatan lain dengan membudidaya rumput laut maka dukungan yang diberikan oleh pemerintah desa yakni dengan membangun lantai jemur untuk pengolahan rumput laut sehingga memudahkan masyarakat dalam menjalankan usaha rumput laut yang dimana merupakan prioritas dana desa pulau harapan yakni dari bidang kelautan. Diwawancarai salah satu warga desa yakni bapak amru mengatakan:

“Program lantai jemur yang di buat oleh pemerintah desa sangat membantu masyarakat dalam pengolahan dan meningkatan pendapatan warga desa tentunya kami sangat berterima kasih atas bantuan lantai jemur rumput laut ini oleh pemerintah desa.”

Budidaya rumput laut ini juga membantu ekonomi ibu rumah tangga karna mereka juga ikut berperan dalam pengolahan rumput laut yakni membantu menyiapkan alat tali dan membesihkan jaring rumput laut baik saat sebelum pemasangan maupun setelah panen untuk kemudian dijual oleh nelayan ke pengusaha rumput laut. Dalam sesi wawancara ibu ida mengatakan bahwa:

“Saya sabagai ibu rumah tangga sangat terbantu oleh programlantai jemur ini. dimana kami khususnya ibu rumah tangga dapat meningkatkan hasil budidaya rumput laut dan memudahkan kami sebagai wanita untuk memperoleh pendapatan sampingan untuk sekedar membeli bahan makanan dan meringankan beban suami.”

Program yang dibuat oleh pemerintah desa ini memang selayaknya ada karna tujuan utama dari dana desa yakni untuk meningkatkan pendapatan dan kemandirian desa dalam mengelola desanya agar meningkatnya kesejahteraan warga desa. Menurut sekretaris desa pulau harapan karmila mengenai program desa pembangunan lantai jemur bahwa:

“Tentunya kami pemerintah desa sangat menginginkan masyarakat desa agar tidak kehilangan mata pencahariannya mengingat musim ikan yang tidak selalu ada serta mendengar aspirasi dari berbagai pihak maka dalam hal meningkatkan pendapatan masyarakat desa pulau harapan maka dibangun beberapa lantai jemur yang tersebar didua pulau yakni pulau kambuno dan liang-liang. Kami tentunya akan menambah lagi lantai jemur ini agar semua warga lebih mudah dalam mengelola budidaya rumput laut. Dan tentunya kami selaku permintah desa akan terus melihat dan memantau apa saja kebutuhan dan fasilitas apa yang perlu dibangun untuk meningkatkan dan membantu masyarakat desa pulau harapan dalam rangka menciptakan kesejahteraan warga agar diprioritaskan dalam program dana desa tiap tahunnya”

C. PEMBAHASAN

Penerapan prinsip-prinsip tata kelola perusahaan yang baik merupakan salah satu upaya pemerintah desa untuk mewujudkan tata kelola yang baik dengan meningkatkan kinerja berdasarkan beberapa prinsip seperti transparansi dan akuntabilitas. Good governance dengan menerapkan prinsip transparansi dan akuntabilitas tidak hanya bisa dilakukan oleh satu orang atau beberapa orang. Setiap perangkat pemerintah desa harus bekerja sama untuk membentuk pemerintahan yang transparan dan bertanggung jawab. Pemerintah desa harus sadar akan pentingnya pemerintahan yang transparan dan bertanggung jawab agar menjadi PNS yang baik, mewujudkan pengabdian masyarakat yang memadai dan meningkatkan kepercayaan masyarakat. Dengan memahami dan menerapkan prinsip-prinsip tata kelola perusahaan yang baik, terutama prinsip transparansi dan akuntabilitas dalam perencanaan, pelaksanaan dan pertanggungjawaban, maka pemerintah pedesaan dapat memperoleh manfaat darinya Itu bisa dinikmati oleh semua pihak yang berkepentingan. Manfaat tersebut antara lain:

33

Mulai dari perencanaan, pelaksanaan hingga pertanggungjawaban, prinsip transparansi akan membuat pemerintah desa lebih terbuka kepada masyarakat dalam proses pengelolaan alokasi dana desa. Masyarakat dapat melihat dengan jelas bagaimana proses pengelolaan ADD dilakukan karena masyarakat juga dilibatkan dalam setiap prosesnya. Hal ini akan membuat proses pengelolaan penyaluran dana desa berjalan lebih efektif, karena setiap aparatur pemerintah dan tim pengelola ADD akan berusaha lebih menyumbangkan pikiran dan tenaganya, hanya untuk kemaslahatan masyarakat, bukan untuk kepentingan pribadi. Jika demikian halnya, maka pemerintah desa juga dapat mengeluarkan biaya secara lebih efektif dan mencegah pemborosan biaya untuk kepentingan individu atau kelompok.

2. adanya keikutsertaan masyarakat dan terciptanya pemerintahan yang bersih Penerapan prinsip transparansi dan akuntabilitas khususnya dalam pengelolaan ADD menuntut pemerintah desa untuk melaksanakan proses pengelolaan ADD secara terbuka dan akuntabel kepada masyarakat. Artinya, pemerintah desa wajib melibatkan masyarakat dalam proses pengelolaan penyaluran dana desa. Peran masyarakat dalam mengelola alokasi dana desa dapat banyak. Pertama, masyarakat dapat menjadi sumber gagasan atau saran bagi pemerintah desa untuk merencanakan alokasi dana desa, karena pemerintah desa harus merencanakan atau mengembangkan sesuai dengan kebutuhan masyarakat. Kedua, masyarakat juga dapat menjadi sumber daya manusia dalam proses pelaksanaan suatu perencanaan atau pembangunan, sehingga masyarakat dapat menyumbangkan tenaga kerjanya sendiri. Ketiga, masyarakat juga dapat membantu pemerintah desa dan tim pengelola ADD untuk bertanggung jawab atas pelaksanaannya Berdasarkan hasil dari rencana