KATA PENGANTAR

Laporan Ringkas Kajian Rantai Pasok Semen Untuk Mendukung Investasi

Infrastruktur ini merupakan intisari dari seluruh laporan yang telah disusun

Konsultan guna memenuhi kewajiban Konsultan kepada Pusat Pembinaan Sumber Daya Investasi, Badan Pembinaan Konstruksi, Kementerian Pekerjaan Umum, sebagaimana telah dituangkan dalam Kontrak Kerja Nomor ... tertanggal ...2012.

Secara garis besar, Laporan Ringkas ini berisikan hal-hal pokok berikut:

Latar belakang, maksud dan tujuan, sasaran, lingkup kerja, keluaran yang diharapkan, lokasi studi, dan durasi pekerjaan;

Tinjauan terhadap kebijakan / peraturan yang terkait dengan pembangunan infrastruktur dan industri semen nasional;

Metodologi kajian; Pelaksanaan survey;

Gambaran umum industri semen nasonal; Kondisi tata niaga semen nasional;

Analisis;

Konsep pengembangan sistem rantai pasok dan distribusi semen nasional yang efektif dan efisien;

Kesimpulan dan saran (rekomendasi).

Dengan tersusunnya Laporan Ringkas ini, Konsultan menyampaikan rasa terimakasih yang sebesar-besarnya kepada Pusat Pembinaan Sumber Daya Investasi, Badan Pembinaan Konstruksi, Kementerian Pekerjaan Umum, yang telah memberikan kepercayaan pada kami untuk melaksanakan kegiatan studi ini. Mudah-mudahan hasil studi ini dapat menjadi bahan masukan bagi Kementerian Pekerjaan Umum guna mendukung implementasi kebijakan pembangunan infrastruktur secara nasional, terkait dengan aspek kebutuhan material semen di masa –masa mendatang.

Jakarta, Oktober 2012 PT. GUTEG HARINDO

kajian rantai pasok semen untuk mendukung investasi infrastruktur

DAFTAR ISI

KATA PENGANTAR i DAFTAR ISI ii DAFTAR TABEL iv DAFTAR GAMBAR ivBAB 1 PENDAHULUAN

1

1.1 LATAR BELAKANG 1 1.2 FORMULASI MASALAH 31.3 POLA RANTAI PASOK EKSISTING SEMEN NASIONAL 5

BAB 2 KEBIJAKAN PEMERINTAH DALAM PEMBANGUNAN

INFRASTRUKTUR DAN INDUSTRI SEMEN NASIONAL

7

2.1. RENCANA PEMBANGUNAN JANGKA PANJANG NASIONAL 2005-2025 DAN TAHAPAN IMPLEMENTASINYA DALAM RENCANA PEMBANGUNAN JANGKA

MENENGAH NASIONAL 7

2.2. KEBIJAKAN INVESTASI SEKTOR INFRASTRUKTUR NASIONAL 11

2.3. KEBIJAKAN SISTEM LOGISTIK NASIONAL 14

2.4. ROAD MAP PENGEMBANGAN INDUSTRI SEMEN 2011-2014 15

2.5. KEBIJAKAN INDUSTRIALISASI YANG RESPONSIF TERHADAP ISU PERUBAHAN

IKLIM 17

BAB 3 GAMBARAN PERKEMBANGAN INDUSTRI SEMEN NASIONAL 18

3.1. KONDISI EKSISTING KAPASITAS INDUSTRI SEMEN NASIONAL 18

3.2. SISTEM PRODUKSI SEMEN NASIONAL 20

3.2.1 Siklus Hidup Semen 20

3.3.2. Katalog Produk Semen 21

3.3. SISTEM DISTRIBUSI SEMEN NASIONAL 22

3.3.1. Pola Distribusi (Asal-Tujuan) Semen Nasional 22

3.3.2. Sistem Pengangkutan Produk Semen Nasional 23

3.3.3. Kendala Distribusi Semen Nasional Saat ini 25

3.4. PEMASARAN PRODUK SEMEN NASIONAL 26

3.4.1. Market Share Semen Nasional 26

3.4.2. Ekspor dan Impor Semen 27

3.5. POLA SUPPLY SEMEN NASIONAL 28

BAB 4 ISU-ISU POKOK TERKAIT SISTEM PRODUKSI, DISTRIBUSI

DAN KONSUMSI SEMEN NASIONAL

30

4.1. PERMASALAHAN POKOK DALAM SISTEM PRODUKSI DAN TATA NIAGA SEMEN

NASIONAL 30

4.2. INDIKASI PERMINTAAN PASOKAN SEMEN UNTUK MENDUKUNG PEMBANGUNAN

INFRASTRUKTUR DALAM KERANGKA RPJMN-2 DAN MP3EI 32

BAB 5 MODEL RANTAI PASOK DAN DISTRIBUSI SEMEN

NASIONAL YANG EFEKTIF DAN EFISIEN

34

5.1. SKENARIO PENGEMBANGAN 34

5.2. IMPLIKASI TERHADAP KEBIJAKAN 37

BAB 6 STRATEGI IMPLEMENTASI KEBIJAKAN RANTAI PASOK

DAN DISTRIBUSI SEMEN NASIONAL YANG EFEKTIF DAN

EFISIEN

38

kajian rantai pasok semen untuk mendukung investasi infrastruktur

DAFTAR TABEL

Tabel 1.1. Indikasi Invesati Untuk Infrastruktur dalam MP3EI 1 Tabel 1.2. Komponen Penting dalam Aspek Sistem Produksi dan Tata

Niaga Semen 6

Tabel 2.1. Tujuan dan Sasaran Pembangunan Infrastruktur yang Menjadi

Kewenangan Kementerian Pekerjaan Umum (2010-2014) 10 Tabel 2.2. Estimasi Kebutuhan Semen sampai dengan 2025 11 Tabel 2.3. Estimasi Kebutuhan Investasi infrastruktur dalam kerangka

MP3EI 13

Tabel 2.4. Estimasi Kebutuhan Semen berdasarkan anggaran

infrastruktur RPJMN-II dan MP3EI tahun 2012 13

Tabel 3.1. Kapasitas dan Produksi klinker di Indonesia 19 Tabel 3.2. Kapasitas dan Produksi Semen di Indonesia 19

Tabel 3.3. Katalog Jenis Semen Nasional 21

Tabel 3.4. Biaya Logistik Nasional dan Komparasinya dengan Negara lain 26 Tabel 4.1. Pokok-pokok Masalah dalam Sistem Produksi dan Tata Niaga

Semen Nasional 30

Tabel 4.2. Estimasi Kebutuhan Material dan Alat Berat untuk Mendukung Pembangunan Infrastruktur dalam Kerangka RPJMN-II dan

MP3EI (selama 2010-2014) 32

Tabel 4.3. Estimasi Tambahan Kebutuhan Semen selama 2011-2025 33 Tabel 5.1. Peramalan Ketersediaan Semen Nasional (2012-2025)

Berdasar Skenario Pengembangan 36

Tabel 6.1. Strategi Kebijakan Pengembangan Sistem Rantai Pasok Semen Nasional yang Efektif dan Efisien untuk Mendukung

Pembangunan Infrastruktur 41

Tabel 6.2. Kondisi yang Diharapkan dalam Implementasi Rantai Pasok dan Distribusi Semen Nasional dalam Kerangka Implementasi

SISLOGNAS 44

DAFTAR GAMBAR

Gambar 1.1. Kerangka Formulasi Masalah 4

Gambar 1.2. Pola Umum Aliran Komoditas Semen Nasional 6

Gambar 2.3. Kerangka Kerja Sistem Logistik Nasional (SISLOGNAS) 14 Gambar 3.1. Sebaran Pabrik Semen di Indonesia pada tahun 2008 18

Gambar 3.2. Siklus Hidup Semen Nasional 20

Gambar 3.3. Skema jalur Distribusi Semen 22

Gambar 3.4. Proses Pengangkutan Produk Semen 24

Gambar 3.5. Pola Jaringan Distribusi Semen dari Lokasi Pabrik ke Lokasi

Pemasaran 24

Gambar 3.6. Perkembangan Market share Semen Nasional berbasis

wilayah (2010-2011) 27

Gambar 3.7. Perkembangan Ekspor dan Impor Semen (2002-2011) 28 Gambar 3.8. Pola Fluktuasi Pasokan Semen Nasional selama 2007-2011 26 Gambar 5.1. Causal Loop Supply and Demand Semen Nasional 34 Gambar 6.1. Siklus Perencanaan, Distribusi, dan Konsumsi Komoditas

kajian rantai pasok semen untuk mendukung investasi infrastruktur

BAB 1 PENDAHULUAN

1.1. LATAR BELAKANG

“Infrastruktur” mengacu pada sistem fisik yang menyediakan transportasi, air,

bangunan, dan fasilitas publik lain yang diperlukan untuk memenuhi kebutuhan dasar manusia secara ekonomi dan sosial. Dalam hal ini, Infrastruktur berperan sebagai roda penggerak pertumbuhan ekonomi. Keberadaan infrastruktur akan mendorong terjadinya peningkatan produktivitas bagi faktor-faktor produksi dan sebaliknya, apabila mengabaikannya akan menurunkan produktivitas. Untuk itu, diperlukan peningkatan laju pembangunan infrastruktur guna mendorong sektor riil agar tetap bergerak, dan memacu roda perekonomian suatu Negara.

Pertumbuhan ekonomi Indonesia dapat terus ditingkatkan apabila didukung dengan ketersediaan infrastruktur yang memadai. Dewasa ini, kondisi infrastruktur Indonesia dianggap sebagai salah satu penghambat masuknya investasi diberbagai kegiatan ekonomi. Oleh karena itu, dibutuhkan percepatan pembangunan infrastruktur. Salah satu program yang dicanangkan pemerintah dalam memacu pertumbuhan ekonomi yang tinggi adalah program MP3EI (Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia). Untuk mempertahankan pertumbuhan ekonomi nasional sebesar 6.4%-7.5% pada tahun 2011-2014, dan 8%-9% pada periode 2015-2025. Terkait hal ini, pemerintah menetapkan fokus investasi yang akan dikembangkan pemerintah hingga tahun 2025 yaitu sektor pangan, infrastruktur, dan energi. Adapun biaya untuk mendukung program MP3EI diproyeksikan sebagai berikut.

Tabel 1.1.

Indikasi Investasi Untuk Infrastruktur Dalam MP3EI

No Bidang Indikasi Alokasi Dana

(IDR Triliun)

1 Infrastruktur Jalan 339

2 Infrastruktur Pelabuhan 117

3 Infrastruktur Power & Energi 681

4 Infrastruktur Bandar 32

5 Infrastruktur Rel Kereta 326

6 Utilitas Air 18

7 Telematika 242

8 Infrastruktur Lainnya 31

Total 1.786

Sumber: Bappenas; investasi bersumber dari Pemerintah, BUMN, dan sektor swasta

terjadi secara bersamaan. Penyelenggaraan infrastruktur berskala besar tersebut membutuhkan dukungan berbagai sumber daya, antara lain sumber daya manusia, biaya, material dan peralatan. Kurangnya dukungan ketersediaan sumber daya tersebut akan berdampak pada terhambatnya pembangunan infrastruktur.

Salah satu sumber daya material yang bernilai sangat strategis dalam penyelenggaraan konstruksi adalah material semen. Konsumsi semen di Indonesia akan linier dengan pertumbuhan perekonomian nasional serta pembangunan infrastruktur dan property. Penggunaan semen sangat luas dalam pembangunan, baik di proyek-proyek besar seperti infrastruktur publik dan bangunan gedung berskala besar, maupun pemenuhan kebutuhan kegiatan pembangunan yang dilakukan oleh masyarakat pada umumnya seperti perbaikan rumah, prasarana lingkungan, dan sebagainya. Diperkirakan kebutuhan semen untuk mendukung kegiatan non-konstruksi sebesar 70-75% dari konsumsi semen nasional. Dengan kondisi infrastruktur di Indonesia yang masih kurang memadai, industri semen makin prospektif karena semen akan banyak dibutuhkan seiring percepatan pembangunan infrastruktur yang dicanangkan pemerintah.

Kapasitas produksi semen nasional dari 9 pabrik semen besar yang beroperasi di berbagai wilayah indonesia adalah 53,01 juta ton pada tahun 2010. Selama tahun 2011 industri semen Indonesia menunjukkan tingkat pertumbuhan kapasitas produksi semen yang cukup signifikan -sebesar 7,14%- apabila dibandingkan dengan tahun 2010 dengan jumlah volume mencapai 56,796 juta Ton.

Dilain pihak, konsumsi semen di Indonesia berdasarkan data Asosiasi Semen Indonesia (ASI) menyebutkan, penjualan semen di Indonesia 2010 sebanyak 40,77 juta ton atau meningkat 4,42% dari tahun 2009 sebesar 39,05 juta ton. Dan pada tahun 2011 penjualan semen dalam negeri mencapai angka 48,0 juta ton atau naik 17,71% dari tahun 2010. Berdasarkan data tersebut, rasio utilitas yaitu perbandingan antara konsumsi semen terhadap kapasitas produksi semen pada tahun 2011 mencapai 85%.

Mengacu pada rasio utilitas di atas, seharusnya supply dan demand semen di Indonesia sudah memadai. Namun, masih ditemukan berbagai permasalahan terkait dengan dukungan semen terhadap penyelenggaraan infrastruktur.

Pertama, sampai saat ini belum dapat dirumuskan kebutuhan semen secara nyata.

Para pengguna semen belum banyak yang melaporkan kebutuhan dan penggunaan semen sesuai dengan kegiatan yang menjadi tanggung jawabnya. Kebutuhan semen seyogyanya dirumuskan berdasarkan daftar volume pekerjaan yang terdapat dalam dokumen perencanaan teknis atau sekurang-kurangnya berdasarkan statistic penggunaan semen tahun-tahun sebelumnya.

kajian rantai pasok semen untuk mendukung investasi infrastruktur

Kedua, kapasitas produksi belum menunjukkan produksi maksimum yang dapat

segera dioperasikan pada saat terjadinya peningkatan kebutuhan semen. Oleh karena itu, pengguna masih mengalami keraguan dalam meningkatkan kebutuhan semen.

Ketiga, pada satu sisi kebutuhan semen semakin meningkat dari tahun ke tahun, di

sisi lain pengembangan kapasitas produksi semen menghadapi tantangan terkait dengan lingkungan hidup. Oleh karena itu, perlu dirumuskan upaya-upaya mitigasi dampak lingkungan oleh masyarakat penerima dampak disekitar yang lebih efektif dan dapat diterima rencana lokasi pengembangan industri semen. Selain masalah lingkungan, pengembangan industri semen nasional harus tetap dijaga sebagai modal industri nasional yang telah banyak memberikan manfaat ekonomi bagi rakyat Indonesia. walaupun demikian, industri semen nasional dan tata niaga semen harus tetap mengutamakan efisiensi sehingga mampu memberikan harga semen yang berdaya saing.

Keempat, masih terjadi disvarietas harga di wilayah tertentu khususnya pada saat

kebutuhan semen mencapai puncaknya. Walaupun secara nasional ketersediaan semen memadai, tetapi di wilayah tersebut semen sulit diperoleh, sehingga harga semen menjadi lebih mahal. Salah satu penyebab dari kelangkaan tersebut adalah sistim distribusi semen ke wilayah tersebut. Di Balikpapan misalnya, kapasitas pelabuhan menjadi relative terbatas karena kegiatan ekonomi sangat tinggi. Hal ini mengakibatkan distribusi semen terhambat oleh kegiatan bongkar-muat komoditi lainnya yang menjadi prioritas utama dalam peekonomian, misalnya bahan pokok. Untuk lebih menjamin pasokan semen secara berkelanjutan, permasalahan distribusi seperti contoh di atas perlu di petakan.

Dalam rangka mewujudkan tujuan tersebut, Pusat Pembinaan Sumber Daya Investasi bermaksud menyelenggarakan kegiatan Kajian Pengelolaan Rantai Pasok Semen Untuk Mendukung Investasi Konstruksi. Hasil dari kegiatan ini diharapkan dapat memperoleh informasi terkait kondisi dan permasalahan rantai pasok semen serta membangun kesepahaman diantara pemangku kepentingan yang terkait untuk mengatasi berbagai permasalahan yang dihadapi, sehingga penyelenggaraan infrastruktur di Indonesia dapat berjalan dengan lancar, efektif dan efisien.

1.2. FORMULASI MASALAH

Memperhatikan uraian di atas, permasalahan yang terkait dengan sistem rantai pasok dan tata niaga komoditas semen nasional serta formulasi strategi perbaikan sistem di masa mendatang, kiranya dapat disarikan seperti dalam Gambar 1.1.

Gambar 1.1.

Kerangka Formulasi Masalah

Mengacu pada latar belakang dan permasalahan sebagaimana telah diuraikan di atas, strategi mewujudkan sistem rantai pasok dan tata niaga semen nasional perlu diarahkan untuk mendukung implementasi kebijakan pembangunan nasional ke depan terkait dengan pembangunan infrastruktur, yang secara signifikan akan menjadi basis dalam memperkirakan kebutuhan (permintaan) akan komoditas semen sebagai material guna mendukung kegiatan pembangunan infrastruktur (fisik). Berbagai kebijakan pembangunan nasional tersebut antara lain: RPJP Nasional (2005-2025), RPJM Nasional-II (2010-2014), RPJP Kementerian PU, MP3EI, kebijakan pembangunan industri semen nasional, dan lain sebagainya.

Dari sisi pasokan (supply side), hal-hal yang perlu diketahui atau diidentifikasi adalah bagaimana sistem produksi semen nasional dan ketersediaan produk semen nasional untuk mendukung pembangunan inftrastruktur. Sistem produksi semen dalam hal ini dipengaruhi oleh: siklus hidup produk semen, dan pasokan bahan baku untuk produksi semen. Produk-produk semen nasional tersebut perlu disusun dalam sebuah katalog produk yang menyediakan informasi bagi pengguna mengenai karakteristik produk semen. Dari sisi permintaan (demand side), hal-hal yang dapat

SURPLU S /

Arah kebijakan pembangunan infrastruktur ke depan.

Kebutuhan semen untuk mendukung pembangunan infrastruktur ke depan

Sisi Pasokan Sisi Permintaan

Bagaimana pengelolaannya? Bagaimana formulasi kebijakannya?

Rekomendasi:

RUMUSAN KEBIJAKAN PENINGKATAN EFEKTIFITAS DAN EFISIENSI RANTAI PASOK DAN TATA NIAGA SEMEN NASIONAL

- RPJPN - RPJMN-II - MP3EI - Dsb….. Kebijakan industrialisasi produk semen

kajian rantai pasok semen untuk mendukung investasi infrastruktur

diidentifikasi adalah seberapa besar porsi penggunaan dan produksi semen untuk penyelenggaraan konstruksi/infrastruktur. Dengan demikian dapat diformulasikan kebutuhan semen nasional untuk mendukung pembangunan infrastruktur.

Hubungan antara pasokan (supply) dan permintaan (demand) semen akan menentukan tingkat keseimbangan supply-demand produk semen nasional. Untuk itu, perlu diidentifikasi seberapa besar potensi pengembangan / peningkatan industri semen secara berkelanjutan dengan mempertimbangkan tingkat kebutuhannya di masa-masa mendatang.

Sistem rantai pasok dan tata niaga yang efektif dan efisien diharapkan dapat mengatasi kesenjangan antara supply dan demand produk semen. Untuk itu, diperlukan formulasi tata niaga pasokan semen nasional dan sistem distribusi dan logistik semen nasional. Hasil formulasi tersebut perlu diawali terlebih dahulu dengan melihat seberapa besar ketersediaan dan kebutuhan akan semen di masa mendatang agar dapat mewujudkan keseimbangan supply dan demand. Selain itu, hasil formulasi tersebut akan menjadi bahan masukan dalam penyusunan kebijakan Pemerintah dalam rangka peningkatan efektifitas dan efisiensi rantai pasok dan tata niaga semen nasional serta mendukung langkah Pemerintah dalam rangka pengembangan industri semen nasional yang berkelanjutan.

1.3. POLA RANTAI PASOK EKSISTING SEMEN NASIONAL

Pola aliran komoditas semen dari titik pemasok (pabrik semen) menuju end users (pengguna produk) yang berlaku selama ini dapat dikelompokkan dalam kategori pengguna, yatu: (1) proyek berskala besar; (2) proyek skala kecil-menengah; dan (3) masyarakat. Secara umum, pola aliran komoditas semen adalah:

a. untuk proyek-proyek skala besar; pengguna produk semen mengambil (order) secara langsung dari pabrik penghasil produk semen;

b. untuk proyek-proyek skala kecil-menengah dan kegiatan fisik yang dilakukan masyarakat umum; pengguna produk semen mengambil dari pabrik melalui distributor.

Gambar 1.2.

Pola Umum Aliran Komoditas Semen Nasional

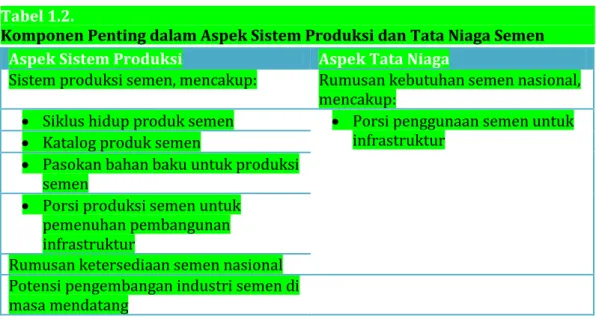

Gambar 1.2 memperlihatkan dua aspek penting yang perlu mendapat perhatian, yaitu: (1) aspek sistem produksi, dan (2) aspek tata niaga semen. Hal-hal pokok yang terkait dengan masing-masing aspek tersebut dapat dilihat pada Tabel 1.2. Tabel 1.2.

Komponen Penting dalam Aspek Sistem Produksi dan Tata Niaga Semen

Aspek Sistem Produksi Aspek Tata Niaga

Sistem produksi semen, mencakup: Rumusan kebutuhan semen nasional, mencakup:

Siklus hidup produk semen Porsi penggunaan semen untuk infrastruktur

Katalog produk semen

Pasokan bahan baku untuk produksi semen

Porsi produksi semen untuk pemenuhan pembangunan infrastruktur

Rumusan ketersediaan semen nasional Potensi pengembangan industri semen di masa mendatang

Uraian pada masing-masing komponen tersebut di atas disajikan dalam Bab 3.

Supply Side Demand Side

Pabrik Semen Project Skala Besar

Project Skala Kecil

Masyarakat Distributor

BAB 2 KEBIJAKAN PEMERINTAH DALAM

PEMBANGUNAN INFRASTRUKTUR

DAN INDUSTRI SEMEN NASIONAL

2.1. RENCANA PEMBANGUNAN JANGKA PANJANG NASIONAL

2005-2025 DAN TAHAPAN IMPLEMENTASINYA DALAM RENCANA

PEMBANGUNAN JANGKA MENENGAH NASIONAL

Berdasarkan tantangan yang dihadapi dalam 20 tahun mendatang (selama kurun waktu 2005 hingga 2025) serta dengan memperhitungkan modal dasar yang dimiliki oleh bangsa Indonesia dan faktor-faktor strategis yang muncul, amanat pembangunan sebagai yang tercantum dalam Pembukaan UUD 1945, maka Visi Pembangunan Nasional Tahun 2005 – 2025 adalah:

Indonesia yang Maju dan Mandiri, Adil dan Demokratis, serta Aman dan

Bersatu dalam Wadah Negara Kesatuan Republik Indonesia.

Visi Pembangunan Nasional Tahun 2005 – 2025 ini mengarah pada pencapaian tujuan pembangunan sebagaimana yang tercantum dalam Pembukaan UUD 1945. Dalam mewujudkan Visi tersebut, ditempuh Misi Pembangunan Nasional, yaitu: (1) mewujudkan indonesia yang maju dan mandiri; (2) mewujudkan indonesia yang adil dan demokratis; dan (3) mewujudkan indonesia yang aman dan bersatu.

Sasaran-sasaran pembangunan ekonomi dalam 20 tahun mendatang diarahkan pada pencapaian berikut:

1. Terbangunnya struktur perekonomian yang kokoh dimana pertanian (dalam arti luas) dan pertambangan menjadi basis aktivitas ekonomi yang menghasilkan produk-produk secara efisien dan modern, industri manufaktur yang berdaya saing global menjadi motor penggerak perekonomian, dan jasa menjadi perekat ketahanan ekonomi.

2. Pendapatan perkapita pada tahun 2025 mencapai sekitar US$ 6000 dengan tingkat pemerataan yang relatif baik dan jumlah penduduk miskin tidak lebih dari 5%.

3. Kemandirian pangan dapat dipertahankan pada tingkat aman dan dalam kualitas gizi yang memadai serta tersedianya instrumen jaminan pangan untuk tingkat rumah tangga.

Pembangunan infrastruktur menjadi hal yang krusial untuk mewujudkan bangsa

yang berdaya-saing, sebagai salah satu arah kebijakan RPJP Nasional 2005-2025.

Ketersediaan infrastruktur yang maju diharapkan dapat meningkatkan daya saing nasional sebagai faktor kunci bagi tercapainya kemajuan dan kemakmuran bangsa. Daya saing yang tinggi, akan menjadikan Indonesia siap menghadapi tantangan-tantangan globalisasi dan mampu memanfaatkan peluang yang ada.

Untuk mencapai sasaran pokok RPJP Nasional 2005-2025, pembangunan jangka panjang membutuhkan tahapan dan skala prioritas yang akan menjadi agenda dalam rencana pembangunan jangka menengah. Tahapan dan skala prioritas yang ditetapkan mencerminkan urgensi permasalahan yang hendak diselesaikan, tanpa mengabaikan permasalahan lainnya. Oleh karena itu, tekanan skala prioritas dalam setiap tahapan berbeda-beda, seperti ditunjukkan pada Gambar 2.1, tetapi semua itu berkesinambungan dari periode ke periode dalam rangka mewujudkan sasaran pokok pembangunan jangka panjang.

Gambar 2.1.

Tahapan Pembangunan Nasional 2005-2025

Sumber: BAPPENAS, 2009

Dalam konteks Rencana Pembangunan Jangka Menengah (RPJM) Nasionl ke-2 (2010–2014) yang merupakan kelanjutan dari pembangunan lima tahunan pertama (2004-2009), Pemerintah memprioritaskan pembangunan untuk lebih memantapkan penataan kembali Indonesia di segala bidang dengan menekankan pada upaya peningkatan kualitas sumber daya manusia termasuk pengembangan kemampuan iptek serta penguatan daya saing perekonomian dengan sasaran

kajian rantai pasok semen untuk mendukung investasi infrastruktur

pembangunan ekonomi dan kesejahteraan tidak terlepas dari persoalan utama yang dihadapi oleh bangsa Indonesia. Dengan pulihnya perekonomian global dalam 1-2 tahun mendatang, capaian tertinggi yang pernah dicapai oleh laju pertumbuhan perekonomian Indonesia sebelum krisis sekitar 7% sudah dapat dipenuhi sebelum tahun terakhir masa 2010-2014.

Percepatan laju pertumbuhan ekonomi ini diharapkan mampu menurunkan tingkat pengangguran terbuka hingga sekitar 5-6% pada akhir tahun 2014, dan kesempatan kerja yang tercipta antara 9,6 juta-10,7 juta pekerja selama periode 2010-2014. Kombinasi antara percepatan pertumbuhan ekonomi dan berbagai kebijakan intervensi pemerintah yang terarah diharapkan dapat mempercepat penurunan tingkat kemiskinan menjadi sekitar 8-10% pada akhir 2014.

Untuk mendukung sasaran tersebut di atas, Pemerintah telah memformulasikan strategi dan arah kebijakan pembangunan infrastruktur dalam kerangka pembangunan jangka menengah kedua (RPJMN-II tahun 2010-2014), yaitu: (1) meningkatkan pelayanan sarana dan prasarana sesuai Standar Pelayanan Minimal; (2) mendukung peningkatan daya saing sektor rill; dan (3) meningkatkan kerjasama Pemerintah dan Swasta. Sarana dan prasarana yang dimaksudkan di sini meliputi: sumber daya air, transportasi, perumahan dan permukiman, komunikasi dan informatika, energi dan kelistrikan, dan penanggulangan semburan lumpur Sidoarjo. Dalam konteks pembangunan sarana dan prasarana tersebut, peranan industri semen nasional sangat penting untuk mendukung implementasi pembangunan konstruksi (fisik).

Pemerintah melalui Kementerian Pekerjaan Umum telah memformulasikan arah kebijakan pembangunan di bidang pekerjaan umum selama 2010-2014, yang tertuang dalam Rencana Strategis (RENSTRA) tahun 2010-2014 sebagai derivasi dari RPJM Nasional ke-2. Terdapat 5 (lima) tujuan yang merupakan sasaran strategis Kementerian PU yang akan dicapai, sebagaimana dapat dicermati pada Tabel 2.1.

Tabel 2.1.

Tujuan dan Sasaran Pembangunan Infrastruktur yang Menjadi Kewenangan Kementerian Pekerjaan Umum (2010-2014)

Tujuan

Sasaran

Meningkatkan kualitas penyelenggaraan penataan ruang untuk terlaksananya pengembangan wilayah dan pembangunan nasional serta daerah yang terpadu dan sinergis bagi terwujudnya ruang yang aman, nyaman, produktif dan berkelanjutan

Terwujudnya perumusan dan pelaksanaan kebijakan dan standarisasi teknis bidang penataan ruang.

Meningkatkan keandalan sistem jaringan infrastruktur pekerjaan umum dan pengelolaan sumber daya air untuk meningkatkan daya saing melalui pertumbuhan ekonomi nasional, ketahanan pangan, ketahanan air dan ketahanan energi.

Meningkatnya keberlanjutan dan ketersediaan air untuk memenuhi berbagai kebutuhan.

Berkurangnya luas kawasan yang terkena dampak banjir.

Meningkatnya layanan jaringan irigasi dan rawa

Meningkatnya kapasitas jalan nasional sepanjang 19.370 km

Meningkatnya kualitas layanan jalan nasional dan pengelolaan jalan daerah. Meningkatkan kualitas lingkungan permukiman dan cakupan

pelayanan infrastruktur dasar bidang permukiman untuk meningkatkan kesejahteraan masyarakat.

Meningkatnya kualitas kawasan permukiman dan penataan ruang

Meningkatnya kualitas layanan air minum dan sanitasi permukiman perkotaan

Meningkatnya kualitas infrastruktur permukiman perdesaan/kumuh/ nelayan dengan pola pemberdayaan masyarakat,

Meningkatnya kualitas pengaturan, pembinaan dan pengawasan pada pembangunan infrastruktur permukiman,

Meningkatkan kapasitas pengawasan pengendalian pelaksanaan, dan akuntabilitas kinerja untuk mencapai efektivitas dan efisiensi pelayanan publik bidang pekerjaan umum.

Terwujudnya peningkatan kepatuhan dan akuntabilitas kinerja penyelenggaraan infrastruktur yang bebas Kolusi, Korupsi dan Nepotisme (KKN)

Meningkatkan kapasitas kelembagaan dan SDM aparatur dan jasa konstruksi serta penelitian dan pengembangan bidang pekerjaan umum dan permukiman untuk meningkatkan kinerja pelayanan bidang pekerjaan umum dan jasa konstruksi

Meningkatnya koordinasi, administrasi dan kualitas perencanaan, pengaturan, pengelolaan keuangan dan Barang Milik Negara (BMN).

Meningkatnya kualitas kelembagaan dan Sumber Daya Manusia (SDM) aparatur

Meningkatnya kualitas prasarana, pengelolaan data, informasi dan komunikasi publik

Meningkatnya kapasitas dan kinerja pembina jasa konstruksi di pusat dan daerah

kajian rantai pasok semen untuk mendukung investasi infrastruktur

2.2. KEBIJAKAN INVESTASI SEKTOR INFRASTRUKTUR NASIONAL

Pembangunan infrastruktur ke depan sangat diperlukan dalam rangka peningkatan daya saing dan kesejahteraan masyarakat. Pemerintah, dalam hal ini Kementerian Pekerjaan Umum, telah mengestimasi kebutuhan investasi infrastruktur di bidang PU dan permukiman dalam kurun 2013-2014 kurang lebih sebesar Rp322 Triliun. Penggunaan dana tersebut sebagian adalah untuk pembangunan konstruksi fisik di bidang PU dan permukiman yang tentunya akan membutuhkan material konstruksi seperti baja dan semen.

Pusat Pembinaan Sumber Daya Investasi, Badan Pembinaan Konstruksi, Kementerian PU memprediksikan kebutuhan material semen untuk mendukung pembangunan infrastruktur hingga tahun 2025 diperkirakan mencapai 70,82 juta ton. Angka ini didasarkan pada pertumbuhan semen selama kurun waktu 2007-2010 sebesar 3,53% per tahun dimana pada posisi 2007-2010, demand semen nasional mencapai 43,09 juta ton.

Tabel 2.2.

Estimasi Kebutuhan Semen sampai dengan 2025

2011 2012 2013 2014 2015 2020 2025 Juta ton/tahun 43,57 45,11 46,71 48,36 50,06 59,44 70,82

Kg/kapita/tahun 183 - - 197 202 229 261

Untuk merespon tantangan ke depan dalam pembangunan ekonomi Indonesia yang semakin kompleks dan tidak mudah untuk diselesaikan, Pemerintah telah menyusun agenda pembangunan infrastruktur yang dituangkan dalam Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI). Dinamika ekonomi domestik dan global mengharuskan Indonesia senantiasa siap terhadap perubahan. Secara geografis, kedudukan Indonesia berada di tengah-tengah Kawasan Timur Asia yang mempunyai potensi ekonomi sangat besar. Dalam aspek perdagangan global, dewasa ini perdagangan South to South, termasuk transaksi antara India–Cina–Indonesia, menunjukkan peningkatan yang cepat. Sejak 2008, pertumbuhan ekspor negara berkembang yang didorong oleh permintaan negara berkembang lainnya meningkat sangat signifikan (kontribusinya mencapai 54%). Pertumbuhan yang kuat dari Cina, baik ekspor maupun impor memberikan dampak yang sangat penting bagi perkembangan perdagangan regional dan global.

Pembangunan koridor ekonomi (KE) di Indonesia, sebagai wujud implementasi MP3EI, dilakukan berdasarkan potensi dan keunggulan masing-masing wilayah yang tersebar di seluruh Indonesia. Sebagai negara yang terdiri atas ribuan pulau dan terletak di antara dua benua dan dua samudera, wilayah kepulauan Indonesia

strategis masing-masing yang ke depannya akan menjadi pilar utama untuk mencapai visi Indonesia tahun 2025. Dengan memperhitungkan berbagai potensi dan peran strategis masing-masing pulau besar (sesuai dengan letak dan kedudukan geografis masing-masing pulau), telah ditetapkan 6 (enam) KE seperti yang tergambar pada Gambar 2.2.

Gambar 2.2.

Enam Koridor Ekonomi Utama dalam MP3EI

Sumber: Kemenko Perekonomian, 2011

Untuk mendukung pengembangan kegiatan ekonomi utama, telah diindikasikan nilai investasi yang akan dilakukan di keenam koridor ekonomi tersebut sebesar sekitar IDR 4.012 Triliun. Dari jumlah tersebut, Pemerintah akan berkontribusi sekitar 10% (401,2 Triliun Rp) dalam bentuk pembangunan infrastruktur dasar, seperti: jalan, pelabuhan laut, pelabuhan udara, serta rel kereta dan pembangkit tenaga listrik, sedangkan sisanya diupayakan akan dipenuhi dari swasta (51%) maupun BUMN (18%) dan campuran (21%). Dari total investasi tersebut, KE Jawa mendapatkan porsi terbesar (32%) dibandingkan 5 KE yang lain. Khusus untuk investasi di bidang infrastruktur, diperkirakan akan membutuhkan investasi sebesar 1.706 Triliun Rp dengan rincian sebagai berikut.

kajian rantai pasok semen untuk mendukung investasi infrastruktur

Tabel 2.3.

Estimasi Kebutuhan Investasi infrastruktur dalam kerangka MP3EI

Koridor

Ekonomi

Investasi (T Rp)

Investasi Total(T Rp) Jalan

Pela-buhan Energi & Power

Ban-dara Rel KA Air matika Tele- Lain-nya Jemb Selat Sunda Sumatera 109 9 76 4 70 0,1 50 5 150 473 Jawa 189 45 249 16 105 24 32 138 - 799 Kalimantan 21 10 40 3 35 0,3 19 - - 128 Sulawesi 5 6 25 - - 0,1 34 - - 69 Bali-Nusa Tenggara 19 0 4 3 12 1 4 1 - 44 Papua-Kep. Maluku 57 59 13 0,2 - 2 32 0,1 - 162

Sumber: Kemenko Perekonomian, 2011

Merespon kebutuhan investasi infrastruktur di atas, Kementerian PU mengestimasi permintaan material konstruksi berdasarkan anggaran infrastruktur RPJM Nasional-II (2010-2014) diperkirakan mencapai 48,4 juta ton, mencakup 12,1 juta ton untuk infrastruktur dan 36,3 juta ton untuk non-infrastruktur, demikian halnya dengan estimasi permintaan berdasarkan anggaran infrastruktur MP3EI 2012-2015.

Tabel 2.4.

Estimasi Kebutuhan Semen berdasarkan anggaran infrastruktur RPJMN-II dan MP3EI tahun 2012

2.3. KEBIJAKAN SISTEM LOGISTIK NASIONAL

Terkait dengan diterbitkannya PerPres Nomor 26 Tahun 2012 tentang Cetak Biru Pengembangan Sistem Logistik Nasional (SISLOGNAS) merupakan rencana induk yang menekankan pada arah dan pola pengembangan sistem logistik nasional. Cetak biru SISLOGNAS merupakan arahan dan pedoman bagi pemerintah dan dunia usaha untuk membangun sistem logisik nasional yang efektif dan efisien. Ruang lingkup SISLOGNAS difokuskan pada logistik komoditas strategis dan komoditas ekspor, sehingga dengan demikian, produk semen sebagai salah satu komoditas strategis perlu diatur sistem distribusi dan tata niaganya agar dalam implementasinya dapat berjalan efektif dan efisien.

Bagaimana mewujudkan sistem distribusi (logistik) semen nasional yang efektif dan efisien perlu dibangun dengan mengkaitkan atau menselaraskan dengan kebijakan SISLOGNAS. Sinkronisasi tersebut diharapkan agar mampu memberi kontribusi pada upaya mendukung implementasi kebijakan pemerintah sebagaimana telah diformulasikan dalam berbagai dokumen perencanaan seperti MP3EI, disamping sebagai upaya dalam rangka peningkatan daya saing ekonomi nasional.

Gambar 2.3.

Kerangka Kerja Sistem Logistik Nasional (SISLOGNAS)

Sumber: PerPres 26/2012

Dalam Gambar 2.3 ditunjukkan bagaimana proses aliran barang dari Pemasok, Pengadaan, Sistem Produksi dan Proyek, Distribusi, dan Konsumen berjalan, dimana di dalamnya terdapat aliran informasi dan finansial. Dalam konteks industri semen

kajian rantai pasok semen untuk mendukung investasi infrastruktur

nasional, pemasok dapat diidentikkan dengan penyedia bahan baku semen, pengadaan dapat diidentikkan dengan entitas para pemasok bahan baku pada level yang lebih tinggi, misalnya pengepul. Sistem produksi dapat diidentikkan dengan proses industri semen (dalam hal ini adalah Pabrik semen), sedangkan distribusi diidentikkan dengan proses pengangkutan/pengiriman dan pemasaran produk semen kepada konsumen akhir yang dilakukan oleh pihak distributor dan jasa pengangkutan (transportasi).

2.4. ROAD MAP PENGEMBANGAN INDUSTRI SEMEN 2011-2014

Pengembangan industri nasional sebagaimana diamanatkan Pasal 2 Peraturan Presiden RI Nomor 28 Tahun 2008 tentang Kebijakan Industri Nasional, yang mengamanatkan perlunya peta panduan (Road Map) pengembangan klaster industri prioritas yang mencakup basis industri manufaktur, industri berbasis agro, industri alat angkut, industri elektronika dan telematika, industri penunjang industri kreatif dan industri kreatif tertentu serta industri kecil dan menengah tertentu. Industri semen merupakan salah satu basis industri manufaktur yang memerlukan peta panduan pengembangan klaster industri semen. Dengan landasan itulah dilahirkan Peraturan Menteri Perindustrian tentang Peta Panduan Pengembangan Klaster Industri Semen yang dituangkan dalam Permen Nomor: 104/M-Ind/Per/10/2009 Tentang Peta Panduan (Road Map) Pengembangan Klaster Industri Semen tertanggal 14 Oktober 2009.

Ruang lingkup industri semen yang tercantum dalam Permen tersebut di atas, diuraikan sebagai berikut.

1. Semen merupakan komoditi strategis yang memanfaatkan potensi sumber daya alam bahan galian non logam berupa batu kapur, tanah liat, pasir besi dan gipsum (diimpor) melalui proses pembakaran temperatur tinggi (di atas 1.0000 C).

2. Industri semen mempunyai karakteristik : a. Padat modal (capital intensive);

b. Padat energi berupa batubara dalam proses pembakaran dan energi listrik;

c. Bersifat padat (bulky) dalam volume besar sehingga biaya transportasi tinggi.

3. Produsen semen nasional telah mampu memproduksi 11 jenis semen menurut kegunaannya, namun yang paling banyak digunakan adalah semen Portland (tipe I – V), semen komposit/campur dan semen putih.

4. Hasil produksi diutamakan untuk memenuhi kebutuhan nasional untuk mendukung pembangunan infrastruktur dan perumahan, sedangkan

kelebihan produksi diekspor agar proses produksi berkesinambungan dan silo-silo tidak penuh.

5. Industri semen nasional mempunyai daya saing yang tinggi dan termasuk kelompok komoditi yang diperdagangkan tanpa hambatan tarif (BM = 0%) sesuai dengan kesepakatan perdagangan bebas hambatan (FTA).

Strategi kebijakan pembangunan industri semen dalam rangka peningkatan daya saing dan perekonomian nasional, adalah: (1) memenuhi kebutuhan nasional; (2) melakukan persebaran pembangunan pabrik semen ke arah luar Pulau Jawa; (3) meningkatkan daya saing industri semen melalui efisiensi penggunaan energi; dan (4) meningkatkan kemampuan kompetensi sumber daya manusia dalam desain dan perekayasaanpengembangan industri semen. Indikator keberhasilan dalam pembangunan industri semen nasional adalah: (1) terpenuhinya kebutuhan nasional pada tingkat harga yang kompetitif; (2) makin efisiennya penggunaan batubara, listrik dan energi lainnya; dan (3) makin mandirinya dalam pembangunan pabrik baru.

Guna mencapai sasaran / target pembangunan industri semen nasional ke depan, Pemerintah mengambil langkah/kebijakan jangka menengah dan jangka panjang. Untuk sasaran jangka menengah (2010 -2014), strategi yang akan dilakukan Pemerintah adalah: (1) meningkatkan kemampuan SDM persemenan melalui program pendidikan dan pelatihan kompetensi SDM; (2) meningkatkan penggunaan semen non Portland tipe I melalui kegiatan sosialisasi dan kerjasama dengan pihak REI; (3) meningkatkan penghematan dalam penggunaan energi melalui: (i) kajian audit energi; (ii) peningkatan efisiensi energi panas dari 800 kkal per kg klinker menjadi 760 kkal per kg klinker; (iii) penggunaan sumber energi alternatif; dan (iv) penggunaan peralatan tambahan seperti Waste Heat Recovery Boiler.

Strategi jangka panjang (2010-2025) yang hendak ditempuh adalah: (1) mengembangkan industri semen di luar Pulau Jawa khususnya Kawasan Timur Indonesia melalui pembangunan unit pengepakan, cement mill sampai pabrik semen secara utuh; (2) meningkatkan kemampuan SDM dalam rekayasa dan pabrikasi melalui kerjasama dengan Institut Semen Beton Indonesia (ISBI) dalam program diklat dari tingkat operator hingga D3; (3) meningkatkan kepedulian terhadap lingkungan dalam penggunaan bahan baku, emisi debu dan efisiensi energi, melalui program CDM secara berkesinambungan; (4) meningkatkan kerjasama kemitraan antara produsen batubara dan semen; dan (5) mendorong pengembangan teknologi yang lebih efisien melalui peningkatan kerjasama dengan NEDO maupun perusahaan permesinan dunia.

kajian rantai pasok semen untuk mendukung investasi infrastruktur

2.5. KEBIJAKAN INDUSTRIALISASI YANG RESPONSIF TERHADAP ISU

PERUBAHAN IKLIM

Pemerintah harus mempromosikan jenis-jenis pilihan energi - dalam hal ini mendorong penggunaan teknologi dengan bahanbakar gas alam lebih dari penggunaan bahan bakar fosil yang selama ini masih digunakan industri semen nasional. Dalam kerangka perubahan iklim, penggunaan energi alternatif perlu didorong yang saat ini sebetulnya sudah mulai dikembangkan beberapa perusahaan semen nasional dengan menggantikan batu bara dengan material yang lain untuk proses pembakaran, tentunya akan menjadi salah satu opsi solusi dalam rangka mitigasi perubahan iklim.

Di samping itu, dalam rangka efisiensi penggunaan energi di sektor industri semen, Bank Dunia dalam sebuah studinya World Business Council for Sustainable

Development – Cement Sustainability Initiative “Sectoral Approach - Briefing Note”,

sebagaimana telah dipresentasikan dalam forum COP 13 di Bali, menyampaikan peluang-peluang teknis yang dapat dilakukan untuk tujuan mitigasi emisi dari proses manufaktur, yang dapat dibagi menjadi tiga, kategori, yaitu:

1. efisiensi energi dalam rangka mengurangi konsumsi energi seperti pencahayaan, motor efisiensi, AC dan bahan bakar dalam mesin;

2. penggunaan alternatif bahan bakar - biomassa sebagai limbah pertanian, tanaman bahan bakar, limbah kota dan industri, termasuk limbah berbahaya; 3. memadukan material, yaitu semen industri tertentu - menggunakan pengganti

klinker (termasuk beton daur ulang, fly-ash).

Pemerintah mendorong kebijakan pengembangan industri semen campuran (blended-cement-scenario)1. Usulan kebijakan tersebut adalah untuk mendukung

peningkatan permintaan semen campuran, melalui:

1. Review terhadap standar kinerja yang telah ditetapkan dalam produksi semen untuk menghindari over spesifikasi kekuatan semen yang digunakan, dan untuk itu perlu mengurangi total permintaan untuk konten klinker (2015 - 2020);

2.

Review peraturan/standar bangunan nasional yang memerlukan komponenbeton daur ulang yang meminimalkan penggunaan semen baru (2015-2020). Implementasi Blended-Cement-Scenario pada industri semen nasional diharapkan dapat mengurangi efek GRK dari produksi klinker hingga 18,50 mega ton kumulatif CO2 selama periode 2010-2020 (3,29%) dan 108,62 mega ton kumulatif CO2 selama periode 2010-2030 (7,76%).

BAB 3 GAMBARAN PERKEMBANGAN

INDUSTRI SEMEN NASIONAL

3.1. KONDISI EKSISTING KAPASITAS INDUSTRI SEMEN NASIONAL

Sejak tahun 2006 hingga saat ini, belum ada perubahan yang berarti dalam jumlah pabrik maupun kapasitas produksi semen di Indonesia jumlah perusahaan semen masih tetap 9 buah yang mengelola pabrik-pabrik di 12 lokasi, yaitu Pulau Jawa (Cibinong/Jawa Barat, cirebon/ Jawa Barat, Cilacap/ Jawa Tengah, Tuban/Jawa Timur, Lhok Nga/Aceh, Padang/Sumatera Barat, Baturaja/Sumatera Selatan, Maros/Sulawesi Selatan, Pangkep/Sulawesi Selatan dan Tarjun/Kalimantan Selatan.

Keterangan

NO. PERUSAHAAN LOKASI

1 PT. Semen Andalas Indonesia (SAI) Lhok Nga - Nanggroe Aceh Darussalam

2 PT. Semen Padang (SP) Indarung - Sumatera Barat

3 PT. Semen Baturaja (SB) Baturaja-Sumsel, Palembang-Sumsel,

Panjang-Lampung

4 PT. Indocement Tunggal Prakarsa Tbk. Citeureup-Jabar, Palimanan-Jabar, Tarjun-Kalsel

5 PT. Holcim Indonesia Tbk. (HI) Narogong-Jabar, Cilacap-Jateng

6 PT. Semen Gresik Tbk. (SG) Gresik-Jatim, Tuban-Jatim

7 PT. Semen Tonasa (ST) Pangkep-Sulsel

8 PT. Semen Bosowa Maros (SBM) Maros-Sulsel

9 PT. Semen Kupang (SK) Kupang-NTT

Gambar 3.1.

Sebaran Pabrik Semen di Indonesia pada tahun 2008

Sumber: CIC, 2009

Industri semen nasional dikuasai tiga pemain besar, yaitu Semen Gresik Group, Indocement Group dan Holcim Group. PT Semen Gresik TBK atau semen gresik group yang merupakan gabungan dari tiga pabrik semen milik pemerintah (BUMN)

kajian rantai pasok semen untuk mendukung investasi infrastruktur

adalah yang terbesar, dengan total kapasitas produksi mencapai 18 juta ton. Tabel 3.1 dan Tabel 3.2 berikut ini menunjukkan besaran kapasitas dan produksi masing-masing perusahaan untuk produk klinker dan semen di Indonesia pada tahun 2010-2011.

Tabel 3.1.

Kapasitas dan Produksi klinker di Indonesia

Perusahaan 2010 2011

Kapasitas Produksi Utilitas

(%) Kapasitas Produksi Utilitas (%)

PT. Lafarge Cment Indonesia 1.200.000 - 0% 1.200.000 - 0%

PT. Semen Padang 5.577.000 5.122.655 92% 5.610.000 5.288.630 94%

PT. Semen Baturaja 1.200.000 1.062.101 89% 1.200.000 1.056.948 88%

PT. Indocement Tunggal Prakarsa 15.600.000 11.173.048 72% 15.600.000 12.223.211 78% PT. Holcim Indonesia 6.400.000 5.587.293 87% 6.400.000 6.406.923 100%

PT. Semen Gresik 7.568.000 6.791.430 90% 7.880.000 7.616.212 97%

PT. Semen Tonasa 3.612.000 3.267.825 90% 3.680.000 3.127.981 85%

PT. Semen Bosowa Maros 1.800.000 1.510.676 84% 1.800.000 1.818.073 101%

PT. Semen Kupang 300.000 - 0% 300.000 - 0%

Total 43.257.000 34.515.028 80% 43.670.000 37.537.978 86%

Sumber: ASI, 2012 Tabel 3.2.

Kapasitas dan Produksi Semen di Indonesia

Perusahaan 2010 2011

Kapasitas Produksi Utilitas

(%) Kapasitas Produksi Utilitas (%)

PT. Lafarge Cment Indonesia 1.600.000 - 0% 1.600.000 - 0%

PT. Semen Padang 6.300.000 5.676.227 90% 6.300.000 6.151.635 98%

PT. Semen Baturaja 1.250.000 1.131.299 91% 1.250.000 1.241.043 99%

PT. Indocement Tunggal Prakarsa 18.600.000 12.637.968 68% 21.100.000 15.102.254 72%

PT. Holcim Indonesia 8.300.000 5.618.469 68% 8.700.000 7.130.625 82%

PT. Semen Gresik 9.100.000 8.939.142 98% 9.700.000 9.791.522 101%

PT. Semen Tonasa 4.290.000 3.660.595 85% 4.600.000 3.887.693 85%

PT. Semen Bosowa Maros 3.000.000 1.811.847 60% 3.000.000 1.933.186 64%

PT. Semen Kupang 570.000 - 0% 570.000 - 0%

Total 53.010.000 39.475.547 74% 56.820.000 45.237.958 80%

3.2. SISTEM PRODUKSI SEMEN NASIONAL 3.2.1. Siklus Hidup Semen

Siklus hidup semen terkait erat dengan proses atau aktivitas dari mulai pengadaan bahan baku hingga pendistribusian produk (semen). Dengan kata lain, siklus hidup semen itu sendiri merupakan sistem rantai pasok semen yang didalamnya mencakup tiga hal pokok, yaitu: (1) produksi; (2) sistem distribusi; dan (3) sistem konsumsi. Secara skematis, gambaran mengenai siklus hidup semen dapat dijelaskan seperti pada Gambar 3.2.

Gambar 3.2.

Siklus Hidup Semen Nasional

Sumber : diadaptasi dari Deperin (2009) dan Mustakin (2010)

7

1 2

3 4 5

6

Keterangan :

1. pengadaan bahan baku 2. penggilingan 3. pembakaran dan pendinginan 4. penggilingan akhir 5. pengantongan 6. pendistribusian 7. konsumsi/penggunaan

kajian rantai pasok semen untuk mendukung investasi infrastruktur

3.2.2. Katalog Produk Semen

Saat ini terdapat 11 jenis produk semen yang diproduksi oleh industri semen nasional. Berikut adalah beberapa jenis semen yang secara umum banyak terdapat di pasaran.

Tabel 3.3.

Katalog Produksi Semen Nasional

No Jenis Penggunaan

1 Semen Portland Tipe I (SNI 15-2049-2004) atau dikenal dg Ordinary Portland Cement (OPC)

Untuk konstruksi umum seperti: perumahan, jembatan, landasan pacu, jalan raya.

2 Semen Portland Tipe II (SNI

15-2049-2004) Untuk bangunan pinggir laut, tanah rawa, dermaga, saluran irigasi, beton massa dan bendungan. 3 Semen Portland Tipe III (SNI

15-2049-2004) Bangunan yang memerlukan kekuatan tekan awal yang tinggi setelah proses pengecoran dan perlu penyelesaian secepat mungkin, misalnya: jalan raya, bangunan tingkat tinggi dan bandar udara.

4 Semen Portland Tipe IV (SNI

15-2049-2004) Khusus untuk penggunaan panas hidrasi yg serendah-rendahnya. 5 Semen Portland Tipe V (SNI

15-2049-2004) Untuk konstruksi bangunan-bangunan pada tanah/air yang mengandung sulfat tinggi dan sangat cocok untuk instalasi pengolahan limbah pabrik, konstruksi dalam air, jembatan, terowongan, pelabuhan dan pembangkit tenaga nuklir. 6. Portland Pozzolan Cement (SNI

15-2049-2004) Untuk beton yang diekspos terhadap sulfat, misalnya: jembatan, jalan raya, perumahan,

dermaga, beton massa, bendungan, bangunan irigasi dan fondasi pelat penuh.

7 White Cement / Semen Putih (SNI 15-0129-1987) hanya diproduksi oleh pabrik PT. Indocement Tunggal Prakarsa

Pembuatan ubin, pemasangan keramik dan beberapa pekerjaan dekorasi interior.

8 Portland Composite Cement (SNI 15-7064-2004) disebut juga dg semen portland komposit

Untuk konstruksi umum seperti pekerjaan beton, pasangan bata, selokan, jalan, pagar dinding dan pembuatan elemen bangunan khusus seperti beton pracetak, beton pratekan, panel beton, bata beton (paving block) dan sebagainya.

9 Oil Well Cement (Class G-HSR)/Semen

sumur minyak (SNI 15-3044-1992). Untuk pelindung ruangan antara rangka sumur minyak dengan karang atau tanah sekelilingnya, sebagai rangka sumur minyak dari pengaruh air yang korosif.

10 Masonry Cement (SNI 15-3785-2004

dan ASTM C 91-1995) Untuk adukan konstruksi masonry yg mengandung satu atau lebih blast furnance slag cement (semen kerak dapur tinggi), semen portland pozzolan, semen alam atau kapur hidraulik dan bahan penambahnya mengandung satu atau lebih bahan– bahan seperti: kapur padam, batu kapur, chalk, calceous shell, talk, slag, atau tanah liat yang dipersiapkan untuk keperluan ini.

No Jenis Penggunaan 11 Portland Mixed Cement

(SNI-2049-2004). Untuk konstruksi umum yang tidak butuh persyaratan khusus, dan pada kondisi tanah dan air pada daerah yg mengandung sulfat dengan rentang 0.0-0.10%. Contohnya penggunaan: high-rise buiding, paving, pavement, base concrete, water tanks, railway sleepers, auxillary highway structure. Sumber : ASI (2012)

3.3. SISTEM DISTRIBUSI SEMEN NASIONAL

Menurut Asosiasi Semen Indonesia (ASI), pangsa pasar dalam negeri dikuasai oleh tiga pabrik, yakni Semen Gresik sebesar 43%, Semen Tiga Roda (Indocement) sebesar 31,7%, dan Holcim sebesar 14,1%. Dari semua industri semen yang ada, saat ini pendistribusian semen dibagi menjadi 2 (dua) jenis. Pertama secara curah yang dilayani oleh kapal jenis bulk carrier. Kedua secara pack dalam bentuk cement

bag yang dilayani oleh kapal jenis general cargo. Dalam penerapan proses bongkar

muat semen yang dilakukan di pelabuhan industri semen, terdapat perbedaan waktu yang sangat jauh antara proses bongkar muat curah dan proses bongkar muat

cement bag, dimana secara umum waktu bongkar muat curah sekitar 15 jam untuk

kapasitas 6.000 ton sedangkan waktu bongkar muat cement bag bisa mencapai 3 hari untuk kapasitas 2.500 ton.

3.3.1. Pola Distribusi (Asal-Tujuan) Semen Nasional

Pola distribusi semen nasional pada umumnya tergantung masing-masing produsen yang telah memiliki jaringan distribusi sendiri. Aliran distribusi semen dapat dilakukan secara langsung dari produsen ke konsumen (untuk kegiatan proyek/semen curah). Namun sebagian besar harus melewati distributor dan sub distributor sebelum sampai ke tangan konsumen akhir (end

user). Jalur distribusi atau pola distribusi semen secara umum digambarkan

dalam skema sebagai berikut.

Gambar 3.3.

Skema Jalur Distribusi Semen

kajian rantai pasok semen untuk mendukung investasi infrastruktur

3.3.2.

Sistem Pengangkutan Produk Semen Nasional

Secara umum pengangkutan yang digunakan untuk distribusi semen menggunakan angkutan laut dan darat, sedangkan penggunaan angkutan udara hanya dilakukan apabila penggunaan kedua jenis angkutan tidak memungkinkan, yang mana penggunaan angkutan udara sangat tidak ekonomis karena mahal dan daya angkutnya yang terbatas. Karakteristik produk semen yang bersifat bulky menyebabkan jenis angkutan yang digunakan untuk distribusi menjadi komponen yang sangat penting dalam pemasaran komoditi ini.

Pada saat ini, beberapa perusahaan semen nasional sudah memanfaatkan angkutan kereta api sebagai salah satu moda transportasi dalam distribusi produknya. Hal ini mengingat untuk jarak jauh akan lebih efisien menggunakan kereta api karena kapasitas muat dalam satu kali perjalanan lebih besar dari pada menggunakan truk. Beberapa perusahaan yang belum memanfaatkan moda kereta api sebagai angkutan untuk distribusi produknya lebih dikarenakan belum tersedianya sarana angkutan kereta api, seperti PT. Semen Tonasa, PT. Semen Andalas Indonesia dan PT. Semen Kupang.

Untuk angkutan laut, saat ini pendistribusian semen dibagi menjadi 2 (dua) jenis. Pertama secara curah yang dilayani oleh kapal jenis bulk carrier. Kedua secara pack dalam bentuk cement bag yang dilayani oleh kapal jenis general cargo. Dalam penerapan proses bongkar muat semen yang dilakukan di pelabuhan industri semen, terdapat perbedaan waktu yang sangat jauh antara proses bongkar muat curah dan proses bongkar muat cement bag. Waktu bongkar muat curah biasanya sekitar 15 jam untuk kapasitas 6.000 ton sedangkan waktu bongkar muat cement bag bisa mencapai 3 hari untuk kapasitas 2.500 ton, bahkan bisa lebih dari itu bilamana kondisi cuaca yang tidak mendukung (misalnya hujan). Hal ini terjadi karena perbedaan penanganan muatan.

Ilustrasi sistem pengangkutan produk semen berupa secara umum disajikan dalam gambar berikut.

Gambar 3.4.

Proses Pengangkutan Produk Semen

Sumber: ASI, 2012

Sistem distribusi yang berlaku saat ini adalah sistem pengiriman/pengangkutan produk semen dari titik asal (lokasi pabrik semen) menuju titik akhir tujuan (lokasi distribusi) dengan memanfaatkan sarana angkut (transportasi). Pada umumnya, terdapat berbagai skema pola pengiriman semen yang dilakukan pihak industri yang mayoritas menggunakan lebih dari satu moda/sarana transportasi terutama untuk pengiriman antarpulau atau pengiriman dalam jarak jauh, meskipun ada yang dapat ditempuh dengan menggunakan satu jenis moda saja. Secara skematis, pola pengiriman semen menggunakan moda transportasi dapat diilustrasikan pada gambar berikut.

Lokasi Pabrik Jalur Distribusi Lokasi Pemasaran

Gambar 3.5.

Pola Jaringan Distribusi Semen dari Lokasi Pabrik ke Lokasi Pemasaran

Sumber: analisis konsultan, 2012

PABRIK SILO PACKING PLANT KONSUMEN

1 2 3 4 5

Keterangan:

1) pengangkutan produk semen dari pabrik ke silo; 2) pengangkutan produk ke packing plant; 3) proses operasional kapal (unloading); 4) proses packing; 5) distribusi ke konsumen akhir.

Gudang Proyek Gudang Toko Stasiun Stasiun Pelabuhan Pelabuhan

kajian rantai pasok semen untuk mendukung investasi infrastruktur

Mekanisme pengangkutan produk semen dari lokasi pabrik ke lokasi pemasaran, pada umumnya memanfaatkan jasa angkutan berupa trucking, kereta api, atau kapal laut. Pengangkutan semen dikoordinir oleh pihak distributor yang terikat kontrak dengan perusahaan semen bersangkutan.

3.3.3.

Kendala Distribusi Semen Nasional Saat Ini

Sistem distribusi semen nasional saat ini menghadapi masalah antara lain: (1) terbatasnya sarana kapal pengangkut, terutama untuk lintas atau antar pulau, (2) terbatasnya prasarana/fasilitas bongkar muat di sisi pelabuhan di daerah tujuan; dan (3) terkendalanya akses (jalan) menuju lokasi konsumen dikarenakan kondisi kualitas jalan di wilayah-wilayah tertentu yang hingga saat ini belum bisa dijangkau dengan kendaraan pengangkut semen.

Sarana angkut berupa kapal barang untuk mengirim semen dari pusat pabrik menuju lokasi tujuan, masih sangat terbatas dalam hal jumlah ketersediaanya.2

Selain dari sisi jumlahnya, kondisi kapal juga masih terbatas dalam hal ketersediaan fasilitas bongkar-muat seperti peralatan crane untuk memindahkan muatan (dalam kontainer) dari dan ke kapal angkut. Disamping itu, pengangkutan komoditas semen kadang mengalami penundaan akibat harus bersaing dengan komoditas yang lain, seperti komoditas sembako. Hal ini dikarenakan tidak jelasnya jadwal kedatangan kapal pengangkut muatan semen dari pihak pengangkut.

Dari sisi prasarana, banyak pelabuhan bongkar-muat komoditas semen yang tidak dilengkapi dengan fasilitas crane. Hal ini memaksa para pihak industri semen menggunakan kapal angkut yang telah dilengkapi dengan fasilitas alat bongkar-muat. Selain itu, di sisi jalur darat, beberapa wilayah memiliki kondisi infrastruktur jalan yang kurang mendukung proses distribusi/pengiriman semen dari pelabuhan ke distributor maupun ke lokasi retail (toko).

Kondisi di atas membawa implikasi terhadap peningkatan biaya transportasi yang ditanggung perusahaan semen sebagai akibat dari terlambatnya pengangkutan maupun keterlambatan dalam hal bongkar muat semen di pelabuhan tujuan. Pada gilirannya, peningkatan biaya transprotasi yang dikeluarkan untuk pengiriman semen membawa dampak terhadap harga akhir semen di tingkat pasar.

Sebagai ilustrasi, biaya transportasi menyumbang 20% hingga 30% dari harga jual produk di tingkat konsumen. Hal tersebut dikarenakan proses pengangkutan semen yang masih terkendala dari sisi sarana dan prasarana

baik di sisi darat (jalan) maupun sisi pelabuhan. Di sisi darat, masih terdapat daerah-daerah yang sulit dilalui menggunakan sarana transportasi dengan muatan yang lebih banyak. Beberapa kasus di daerah, seperti Palembang, masih terdapat daerah yang tidak dapat dijangkau menggunakan kendaraan roda 4 (empat), sehingga proses pengiriman semen menggunakan kendaraan roda 2 (dua) dan tenaga hewan (kuda) dengan kapasitas muat yang sangat rendah.

Tingginya biaya transportasi tersebut di atas menggambarkan fakta kondisi logistik nasional yang belum efektif dan efisien yang dicerminkan dari biaya logistik nasional Indonesia yang diperkirakan mencapai 27% dari pendapatan nasional (GDP)3. Sebagai ilustrasi, komparasi biaya logistik nasional saat ini, jika dibandingkan dengan beberapa negara lain dapat dilihat pada Tabel 3.4. Apa yang saat ini berlaku atau terjadi di lapangan mengilustrasikan kondisi tata niaga semen yang masih membutuhkan penataan yang lebih baik lagi terkait dengan sistem distribusi/logistik.

Tabel 3.4

Biaya Logistik Nasional dan Komparasinya dengan Negara lain

Negara % Biaya Logistik terhadap PDB

% Biaya Logistik terhadap biaya penjualan

Amerika Serikat 9,9 9,4

Jepang 10,6 5,9

Korea Selatan 16,3 12,5

Indonesia 27*) 14

Sumber: Pusat Pengkajian Logistik dan Rantai Pasok-ITB

Penggunaan sarana angkut melalui jaringan rel kereta api masih sangat terbatas terutama dari sisi frekuensi perjalanan angkutan kereta api barang. Dengan kondisi demikian, pihak industri lebih memilih menggunakan sarana angkutan berbasis jalan seperti truk yang memang sangat fleksibel dari sisi jadwal pengangkutan, meskipun tarifnya lebih tinggi dibandingkan kereta api.

3.4. PEMASARAN PRODUK SEMEN NASIONAL

3.4.1.

Market Share Semen Nasional

Perkembangan market share semen nasional di wilayah Indonesia menunjukkan pola yang tidak jauh berbeda selama kurun waktu dua tahun terakhir (2010-2011) baik berbasis wilayah maupun berbasis perusahaan.

kajian rantai pasok semen untuk mendukung investasi infrastruktur

Market share semen nasional berbasis wilayah menujukkan bahwa Pulau Jawa masih mendominasi dalam hal konsumsi semen.

Gambar 3.6.

Perkembangan Market share Semen Nasional berbasis wilayah (2010-2011)

Sumber: ASI, 2012

3.4.2.

Ekspor dan Impor Semen

Perkembangan ekspor dan impor semen di wilayah Indonesia menunjukkan pola yang fluktuatif. Ekspor semen dan klinker cenderung menurun, sedangkan impor semen tidak mengalami peningkatan atau cenderung stabil.

Gambar 3.7.

Perkembangan Ekspor dan Impor Semen (2002-2011)

Sumber: ASI, 2012

Pasar ekspor yang semula diharapkan bisa ikut mengatasi lemahnya pasar domestik, ternyata sulit diandalkan. Pasar ekspor sangat kompetitif dan harganyapun sangat tertekan, sehingga tidak menguntungkan. Ketatnya pasar ekspor ditambah dengan terus meningkatnya pasar domestik menyebabkan

0 1000 2000 3000 4000 5000 6000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 ri bu Ton

Impor semen dilakukan oleh PT Semen Andalas untuk memasok kebutuhan semen di wilayah pemasarannya setelah fasilitas produksi hancur diterjang tsunami pada akhir tahun 2004. Semen Andalas mengimpor semen dari Malaysia yang diproduksi oleh pabrik milik PT. Lafarge yang juga merupakan pemilik saham mayoritas dari perusahaan tersebut.

3.5. POLA SUPPLY SEMEN NASIONAL

Pola supply atau pasokan semen nasional selama lima tahun terakhir (2007-2011), menunjukkan kecenderungan yang mirip dari tahun ke tahun. Pasokan semen terbanyak terjadi pada periode 3 bulan terakhir setiap tahunnya, sebagaimana ditunjukkan pada Gambar 3.8.

Gambar 3.8.

Pola Fluktuasi Pasokan Semen Nasional selama 2007-2011

Sumber: ASI, 2012

Gambar di atas berlaku di wilayah Sumatera, Jawa, Bali dan Nusa Tenggara, Kalimantan, dan Sulawesi. Sementara, untuk wilayah Papua dan Maluku memiliki pola yang berbeda dimana volume pasokan semen yang tertinggi berlangsung pada kwartal pertama setiap tahunnya. Perbedaan ini diperkirakan akibat terlambatnya waktu pengiriman komoditas (semen) karena faktor jarak dan waktu tempuh yang dibutuhkan disamping faktor limitasi ketersediaan fasilitas bongkar muat di sisi pelabuhan di wilayah Papua dan Maluku.

3.6. TEKNOLOGI PRODUKSI SEMEN NASIONAL

Pada awalnya, industri semen nasional lebih banyak memproduksi semen tipe Ordinary Portland Cement/OPC guna mengakomodir kebutuhan pengguna untuk pelaksanaan konstruksi berat. Dengan munculnya isu-isu lingkungan secara global, industri semen melakukan suatu terobosan teknologi produksi yang mampu

kajian rantai pasok semen untuk mendukung investasi infrastruktur

memproduksi semen dengan material (bahan baku) pembentuk semen dapat direduksi dengan menggantikan bahan baku yang lain tanpa mengurangi kualitas dari sisi penggunaannya. Produk-produk tersebut dipandang sebagai produk semen yang ramah lingkungan, yaitu semen tipe: Portland Podzolan Cement/PPC dan Portland Composite Cement/PCC.

Kendala yang dihadapi dalam kegiatan produksi semen (sisi hulu) bahwasannya saat ini masih terdapat penggunaan mesin produksi yang sudah berusia “tua”, sehingga tidak dapat bekerja optimal. Industri semen membutuhkan terobosan baru di sisi teknologi produksi yang mampu menghasilkan produk semen secara lebih efisien dalam penggunaan bahan baku yang sekaligus mampu memproduksi dalam kapasitas yang lebih besar.

Di sisi penggunaan semen (sisi hilir), perkembangan teknologi di bidang konstruksi (bangunan) di Indonesia dalam beberapa tahun terakhir tidak mengalami perkembangan cukup signifikan. Nampaknya penggunaan semen yang jauh lebih efisien perlu didorong melalui aplikasi teknologi konstruksi bangunan yang mendorong ke arah efisiensi penggunaan material (semen) dalam implementasinya.

BAB 4 ISU-ISU POKOK TERKAIT SISTEM

PRODUKSI, DISTRIBUSI DAN

KONSUMSI SEMEN NASIONAL

4.1. PERMASALAHAN POKOK DALAM SISTEM PRODUKSI DAN TATA

NIAGA SEMEN NASIONAL

Permasalahan pokok dalam sistem produksi dan tata niaga semen yang dihadapi saat ini berikut alternatif solusinya, disarikan pada tabel berikut ini.

Tabel 4.1.

Pokok-pokok Masalah dalam Sistem Produksi dan Tata Niaga Semen Nasional

ASPEK YANG

DITINJAU POKOK-POKOK MASALAH ALTERNATIF SOLUSI MASALAH

Aspek Produksi

(sisi supply) Keberlanjutan produksi semen sangat bergantung pada ketersediaan sumber bahan baku energi terutama batu bara.

Penggunaan bahan baku energi alternatif sebagai pengganti batu bara yang lebih murah dan ramah lingkungan, sehingga dapat menekan biaya produksi dari komponen energi.

Terindikasi komponen biaya energi terhadap biaya akhir produk sebesar 40%-60%.

Peningkatan kapasitas produksi, melalui pembangunan pabrik semen baru, terkendala aspek perijinan di daerah.

Perlunya regulasi (pusat/daerah) yang dapat mendorong iklim berinvestasi di daerah dalam rangka pengembangan usaha industri semen di daerah.

Meskipun sudah ada ketentuan kualitas produk untuk mengacu pada standar SNI, faktanya masih terdapat perbedaan kualitas di antara perusahaan semen nasional.

Mekanisme quality control perlu dilakukan melalui pihak Asosiasi (ASI) berkolaborasi dengan instansi yang berwenang melakukan hal tersebut.

Aspek Konsumsi

(sisi demand) Kelangkaan penghambat semen selama menjadi masa konstruksi, kondisi ini dimanfaatkan para penjual (tingkat retail) untuk memainkan harga semen di pasaran.

Perlunya sistem monitoring di daerah untuk mengontrol fluktuasi harga semen di pasaran dengan melibatkan peran instansi yang berwenang di daerah.

Kejelasan perencanaan kebutuhan semen nasional untuk mendukung pembangunan infrastruktur di daerah

ASI dapat berkoordinasi dengan pihak instansi di daerah mapun para pelaku konstruksi yang selama ini diwadah seperti GAPENSI dan REI melalui Dinas Perindustrian untuk pemetaan kebutuhan pasokan semen.

kajian rantai pasok semen untuk mendukung investasi infrastruktur

ASPEK YANG

DITINJAU POKOK-POKOK MASALAH ALTERNATIF SOLUSI MASALAH

Pembangunan infrastruktur dalam kerangka MP3EI belum secara eksplisit menjelaskan kebutuhan pasokan semen per tahun mengingat informasi tersebut sangat dibutuhkan pihak industri guna membantu dalam proses penyediaan pasokan semen.

Pemerintah perlu berkoordinasi dengan pihak ASI terkait dengan perencanaan kebutuhan pasokan semen per tahun untuk mendukung implementasi kebijakan MP3EI.

Aspek Distribusi Biaya transportasi dalam sistem distribusi semen masih tinggi (20%-30% dari harga akhir produk).

Perlunya upaya untuk menekan biaya transportasi pada level yang masih layak dalam skala bisnis/ekonomis perusahaan.

Subsidi layanan transportasi dapat berupa angkutan keperintisan yang dikembangkan pada daerah-daerah yang secara aksesibilitas sulit dijangkau dan biaya transportasinya tinggi.

Kendala kelancaran distribusi disebabkan oleh keterbatasan infrastruktur transportasi, seperti: terbatasnya sarana bongkar-muat di sisi pelabuhan, terbatasnya angkutan kapal barang untuk semen, kondisi aksesibilitas di sisi darat (jaringan jalan) yang belum menjangkau ke seluruh wilayah pemasaran terutama di wilayah KTI seperti Papua dan Maluku.

Penyediaan fasilitas bongkar muat di sejumlah titik pelabuhan utama simpul distribusi semen.

Peningkatan atau pun pembangunan jaringan jalan yang dapat diakses angkutan barang sepanjang tahun.

Sarana transportasi di darat masih berbasis truk, hal ini dikarenakan aspek fleksibilitas yang lebih tinggi dibandingkan menggunakan sarana Kereta Api.

Pemerintah perlu mendorong penggunaan sarana transportasi yang lebih efisien dengan karakteristik daya muat besar dan ongkos/tarif angkutan lebih rendah dibandingkan truk.

Dukungan sistem penjadwalan dan frekuensi perjalanan KA perlu ditingkatkan untuk menarik minat industri menggunakan angkutan KA. Aspek Teknologi Masih ada penggunaan mesin

produksi yang sudah berusia “tua”, sehingga kinerjanya kurang optimal

Di sisi Hulu (pabrik/industri) perlu dikembangkan teknologi mesin produksi yang efisien dalam penggunaan bahan baku namun sekaligus mampu memproduksi dlm kapasitas yg lebih besar

Perkembangan teknologi di bidang konstruksi (bangunan) yang efisien dalam penggunaan material (semen) dlm

Di sisi Hilir (konsumen), perlu didorong aplikasi konstruksi bangunan (gedung) yang efisien dalam penggunaan semen.