SK ISSN - 0005.25022679/JI.3.1/SK.ISSN/2016.01 ISSN : 502-2687

REKAYASA PERANGKAT LUNAK PERBANDINGAN METODE

PEROLEHAN BARANG UNTUK OPTIMALISASI LABA

Sulaeman

Teknik Informatika, Sekolah Tinggi Teknologi Jakarta, Indonesia

sulaeman1403@gmail.com

Abstrak

Persediaan menjadi elemen yang menentukan dalam laporan rugi laba karena adanya selisih antara keuntungan atau kerugian terhadap pembelian dan penjualan persediaan. Oleh sebab itu, pendapatan kotor, (penjualan bersih dikurangi harga pokok penjualan) selalu menjadi aspek pengawasan bagi pihak-pihak yang terkait dengan kepentingan perusahaan. Acapkali pemilik usaha melakukan pembukuan secara manual tanpa menggunakan metode yang jelas, sehingga tidak bisa memprediksikan dengan tepat berapa keuntungan atau kerugian yang dialaminya. Skripsi ini berisi referensi atas rekayasa perangkat lunak yang mengulas metode tentang penentuan harga perolehan persediaan dan perhitungan laba-ruginya menggunakan tiga metode yaitu FIFO, LIFO dan Average. Perangkat lunak yang dimaksud diharapkan dapat membantu pemilik usaha dalam mensimulasikan metode penentuan harga pokok mana yang lebih efektif untuk digunakan. Hasil penelitian menunjukkan bahwa nilai perolehan laba terbesar secara berturut-turut didapatkan dari metode FIFO, Average dan LIFO.

Kata Kunci: Rekayasa Perangkat Lunak, FIFO, LIFO, Average. Abstract

Stock is the most important element to determining profit under income financial statement. Therefore, gross income (net sales minus cost of goods sold) still being an object for company stakeholders to control their loss. But often, store owner likely to used manual accountancy without best practice scientific method and these will results an obscurity of financial report describe their profit and loss. The article contains references of software engineering and comparing both acquition cost and profit calculation using difference FIFO, LIFO and Average inventory method. However, the software hopefully also would help store owner to simulate which method can be used effectively for their company. The research result shows that highest profit gained by using FIFO, Average and LIFO inventory method.

Keywords: Software Engineering, FIFO, LIFO, Average.

1. Pendahuluan

Persediaan barang dagangan (merchandise inventory) merupakan barang-barang yang dimiliki perusahaan untuk dijual kembali dalam kegiatan operasional normal perusahaan. Dalam laporan rugi laba keuangan, persediaan menjadi elemen yang sangat menentukan keuntungan atau hasil usaha, karena terdapat selisih antara keuntungan atau kerugian terhadap pembelian persediaan dan penjualan persediaan. Oleh sebab itu, pendapatan kotor, (penjualan bersih dikurangi

harga pokok penjualan) selalu menjadi aspek pengawasan oleh manajemen perusahaan, pemilik maupun pihak-pihak lain yang terkait dengan kepentingan perusahaan.

Dengan menggunakan asumsi anggapan arus harga pokok penjualan (flow of cost) dari barang yang keluar dari perusahaan, maka terdapat tiga metode penilaian persediaan. Ketiga metode tersebut digunakan untuk menentukan harga perolehan dari harga pokok penjualan barang, yang terdiri dari FIFO (First In First Out/Masuk

Out/Masuk Terakhir Keluar Pertama) dan Average (Average Cost Method/Metode Rata-rata Tertimbang) (Thontowie, Septenaria, & Riswan, 2011) dan (Indonesia, 2009).

Dari hasil observasi yang dilakukan oleh penulis terhadap penelitian-penelitian sistem informasi terdahulu (tabel 1), mayoritas peneliti tersebut hanya menitikberatkan kepada pengembangan sistem informasi inventori terkait dengan merubah pola pencatatan persediaan secara manual menjadi terkomputerisasi tanpa menyajikan dan menguraikan metodologi penanganan persediaan yang jelas, sehingga potensial dapat berdampak terhadap pengembangan lanjutan di sisi laporan keuangan. Padahal menurut Ikatan Akuntansi Indonesia (2009) Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 mewajibkan laporan Keuangan mengungkap fakta komposisi dari persediaan, pengaturan biaya persediaan dan metode kalkulasi biaya persediaan yang digunakan (Indonesia, 2009).

Tabel 1. Penelitian Sebelumnya Tahu

n

Judul Peneliti Hasil

Penelitian 2012 Perancang an Sistem Informasi Manajeme n Persediaan Barang “Electrolu x Authorized Service CV. Momentu m Teknik” Dewi Sawitri, Fakultas Ilmu Komputer Universita s Gunadarm a Pengembang an sistem dari pencatatan inventori secara manual ke komputerisas i 2012 Analisis dan Perancang an Sistem Informasi Akuntansi Persediaan Barang Dagang pada Oassure – Siskem Aneka Indonesia Putri Ayu Puspa Rengganis , Fakultas Ekonomi Universita s Gunadarm a Pengembang an sistem dari pencatatan inventori secara manual ke komputerisas i an Sistem Informasi Manajeme n Persediaan (Studi Kasus: PDAM Tirta Sakti Kabupaten Kerinci) Meilani & Miftahudi n, Fakultas Teknik Universita s Andalas an sistem dari pencatatan inventori secara manual ke komputerisas i 2014 Perancang an Sistem Informasi Akuntansi Persediaan Berbasis Komputer pada PT Swadaya Abdi Manunggal Marcelee Giovanny, Fakultas Ekonomi Universita s Atma Jaya Pengembang an sistem dari pencatatan inventori secara manual ke komputerisas i 2014 Sistem Informasi Persediaan Barang pada Distro Above Store Semarang Adji Kusuma Dinata, Fakultas Komputer Universita s Dian Nuswanto ro Pengembang an sistem dari pencatatan inventori secara manual ke komputerisas i

Pengungkapan yang menyatakan bahwa laporan Keuangan yang dibuat oleh perusahaan harus memberikan informasi yang cukup bagi para stakeholder akan berdampak positif terhadap pengambilan keputusan (Prasetyo & Kinan, 2015). Dengan kata lain dalam kaitannya dengan persediaan, perusahaan harus mengungkapkan metode-metode yang dipergunakan perusahaan. Harga barang yang sering berubah-ubah menyulitkan para pedagang dan penilaian persediaan memiliki tujuan yaitu bertujuan untuk proses perbandingan antara pendapatan dan biaya, dengan metode penilaian yang baik diharapkan laporan yang dihasilkan dapat baik pula bagi perusahaan (Pebria & Siti, 2013).

2. Tinjauan Pustaka 2.1. Inventori Metode LIFO

SK ISSN - 0005.25022679/JI.3.1/SK.ISSN/2016.01 ISSN : 502-2687 Metode LIFO (Last In First Out) merupakan

metode penerapan harga pokok persediaan berdasarkan asumsi bahwa harga pokok terjual harus dibebankan ke pendapatan menurut biaya yang paling akhir terjadi (Sherly, 2012). Sedangkan dari pendapat lain menyatakan bahwa metode LIFO mengasumsikan bahwa harga perolehan persediaan yang terakhir dibeli akan dialokasikan ke harga pokok penjualan (HPP) barang, sehingga persediaan akhir akan dinilai sesuai dengan harga perolehan persediaan yang lebih dahulu dibeli (Thontowie, Septenaria, & Riswan, 2011).

Metode LIFO didasarkan pada asumsi bahwa barang yang paling barulah yang terjual. Metode LIFO ini sering dikritik secara teoritis tetapi metode ini adalah metode yang paling baik dalam pengaitan biaya persediaan dengan pendapatan. Apabila metode FIFO digunakan selama periode inflasi atau harga naik, LIFO akan menghasilkan harga pokok yang lebih tinggi, jumlah laba kotor yang lebih rendah dan nilai persediaan akhir yang lebih rendah. Dengan demikian, LIFO cenderung memberikan pengaruh yang stabil terhadap margin laba kotor, karena pada saat terjadi kenaikan harga LIFO mengaitkan biaya yang tinggi saat ini dalam perolehan barang-barang dengan harga jual yang meningkat, dengan menggunakan LIFO, persediaan dilaporkan dengan menggunakan biaya dari pembelian awal. Jika LIFO digunakan dalam waktu lama, maka perbedaan antara lain persediaan saat ini dengan biaya LIFO akan semakin besar (Yans, 2011).

Metode LIFO ini juga didasarkan pada asumsi bahwa biaya terbaru atau paling akhir dari suatu unsur persediaan tertentu harus dibebankan ke harga pokok penjualan. Dengan demikian, persediaan dilaporkan sebesar biaya terlama atau yang paling awal. Persediaan yang tersisa pada suatu akhir periode diasumsikan terdiri atas persediaan yang dibeli lebih (paling) awal (Abriandi & Irene, 2013).

Senada dengan pendapat bahwa metode LIFO didasarkan pada asumsi bahwa barang yang paling barulah yang terjual (Pebria & Siti, 2013) dan

Metode LIFO mengasumsikan bahwa barang yang terakhir dibeli adalah barang yang pertama kali dijual (Sumiyati, 2013). Pendapat berikutnya mekanisme LIFO adalah bahwa barang-barang yang dikeluarkan dari gudang akan dibebani harga pokok pembelian yang terakhir disusul dengan yang masuk sebelumnya. Persediaan akan dihargai dengan harga pokok pembelian yang pertama dan berikutnya (Sarita, 2013).

2.2. Inventori Metode FIFO

Metode ini diasumsikan bahwa pengalokasian harga pokok perolehan persediaan ke harga pokok penjualan berdasarkan urutan kejadiaannya. Persediaan yang lebih dahulu dibeli akan dianggap lebih dahulu digunakan atau dijual, sehingga persediaan akhir akan dinilai sesuai dengan harga perolehan persediaan yang terakhir dibeli (Thontowie, Septenaria, & Riswan, 2011).

Metode FIFO (First In First Out) didasarkan pada asumsi bahwa unit yang terjual adalah unit yang terlebih dahulu masuk. FIFO dapat dianggap sebagai sebuah pendekatan yang logis dan realistis terhadap arus biaya ketika penggunaan identifikasi khusus adalah tidak memungkinkan atau tidak praktis. FIFO memberikan kesempatan kecil untuk memanipulasi keuntungan karena pembebanan biaya ditentukan oleh urutan terjadinya biaya. Selain itu, didalalam FIFO unit yang tersisa pada persediaan akhir adalah unit yang paling terakhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama dengan biaya penggantian diakhir periode (Yans, 2011).

Metode FIFO juga didasarkan pada asumsi bahwa harga pokok persediaan harus dibebankan ke pendapatan sesuai dengan urutan terjadinya. Dengan demikian, persediaan akan dinyatakan dengan biaya yang terbaru atau terakhir masuk, sedangkan untuk harga pokok penjualan dibebankan dengan biaya yang terlama atau paling pertama masuk. Dengan metode FIFO, maka nilai persediaan akhir lebih tinggi dibanding metode LIFO dan Rata-Rata, karena harga barang cenderung naik (akibat inflasi) (Abriandi & Irene, 2013).

bahwa metode FIFO didasarkan pada asumsi bahwa unit yang terjual adalah unit yang lebih dahulu masuk (Pebria & Siti, 2013) dan Metode FIFO (FIFO method) mengasumsikan bahwa barang yang pertama kali dibeli adalah barang yang pertama kali dijual (Sumiyati, 2013).

Metode FIFO adalah metode penentuan persediaan yang didasarkan pada anggapan bahwa barang yang paling dahulu dibeli (masuk) adalah yang paling dahulu dijual (dikeluarkan). Dengan demikian barang-barang yang ada dalam persediaan, dianggap berasal dari pembelian-pembelian yang terakhir karena barang-barang yang berasal dari pembelian-pembelian sebelumnya dianggap telah dijual (dikeluarkan). Metode FIFO didasarkan pada asumsi bahwa unit yang terjual adalah unit yang lebih dahulu masuk (Reinhard, 2013).

Pengaruh penggunaan metode FIFO adalah persediaan akhir dinilai menurut perkembangan harga terakhir dan menggunakan harga terdahulu dalam menentukan harga pokok penjualan. Pada peride dimana harga-harga meningkat terus, metode FIFO menghasilkan laba bersih yang tinggi (Sarita, 2013).

2.3. Inventori Metode Average

Metode Average mengasumsikan bahwa pengalokasian harga perolehan persediaan ke harga pokok penjualannya ditentukan berdasarkan biaya rata-ratanya dengan memperhitungkan jumlah unit persediaan yang dibeli pada satu periode. Sehingga dalam metode rata-rata tertimbang semua harga perolehan persediaan yang dijual mempunyai harga pokok penjualan yang sama (Thontowie, Septenaria, & Riswan, 2011).

Metode ini membebankan biaya rata-rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang dari tiap unit yang dibeli pada tiap harga. Metode rata-rata mengutamakan yang mudah terjangkau untuk dilayani, tidak perduli

terakhir (Yans, 2011).

Metode Rata-Rata Tertimbang (Weighted Average Method) juga didasarkan pada asumsi bahwa barang yang dijual harus dibebani dengan biaya rata-rata, dimana rata-rata itu dipengaruhi atau ditimbang menurut jumah unit yang diperoleh pada harga masing-masing. Dengan demikian, persediaan dinyatakan dengan biaya rata-rata tertimbang per unit yang sama (Abriandi & Irene, 2013).

Senada pula dengan pendapat yang menyatakan bahwa metode biaya rata-rata membebankan biaya rata-rata setiap unit (Pebria & Siti, 2013) dan metode biaya rata-rata (average cost method) mengasumsikan bahwa barang yang tersedia untuk dijual memiliki biaya per unit yang sama (rata-rata) (Sumiyati, 2013). Cara yang dapat digunakan untuk melakukan kalkulasi dengan menggunakan metode average adalah barang yang dipakai untuk produksi atau dijual akan dibebani harga pokok rata-rata dilakukan dengan cara membagi jumlah harga perolehan (Sarita, 2013).

2.4. Inventori pada Laporan Keuangan

Secara umum, fungsi dari laporan adalah menyusun, menganalisa dan menginterprestasikan hasil-hasil keuangan untuk digunakan oleh manajemen dalam proses pengambilan keputusan, mengevaluasi data dalam hubungannya dengan tujuan perusahaan dan tujuan satuan organisasinya, menyiapkan dan menyampaikan berkas-berkas laporan ekstern yang diperlukan untuk memenuhi permintaan instansi pemerintah, para pemegang saham, institusi keuangan, para pelanggan dan masyarakat umum (Thontowie, Septenaria, & Riswan, 2011). Metode penilaian persediaan adalah hal yang penting dalam menyusun laporan keuangan. Sesuai dengan prinsip akuntansi, persediaan harus dicatat berdasarkan harga perolehannya (Pebria & Siti, 2013).

Laporan keuangan adalah hasil akhir dari akuntansi yang merupakan suatu ringkasan transaksi keuangan. Laporan keuangan disajikan dengan maksud memberikan informasi mengenai

SK ISSN - 0005.25022679/JI.3.1/SK.ISSN/2016.01 ISSN : 502-2687 posisi harta, utang, dan modal serta perolehan laba

atau rugi yang menunjukkan hasil aktivitas yang terjadi dalam rumah tangga perusahaan dan membantu pimpinan dalam pengambilan keputusan. Jenis laporan keuangan yang utama ada dua yaitu neraca dan laporan laba rugi. Neraca adalah laporan yang menunjukkan kondisi keuangan perusahaan pada waktu tertentu. Sedangkan laporan laba rugi adalah laporan yang berisikan informasi tentang keuntungan atau kerugian yang dialami oleh perusahaan dalam satu periode tertentu (Desmiza, 2014).

Perhitungan harga pokok penjualan dilakukan

dengan cara sebagai berikut (Sarita, 2013): Laporan keuangan yang merupakan muara atau hasil dari aktivitas keuangan selama periode tertentu diharapkan mampu memberikan informasi yang terbuka dan jujur, sehingga dengan laporan yang relevan dan dapat dipercaya akan menghilangkan keragu-raguan atau ketakutan akan kegiatan investasi yang dilakukan. Laporan laba rugi (income statement) yang merupakan bagian dari laporan keuangan yang sangat penting adalah laporan yang menyajikan ukuran keberhasilan operasi perusahaan selama periode waktu tertentu. Berdasarkan hasil uji t, perputaran persediaan mempunyai pengaruh positif terhadap profitabilitas (ROA maupun ROE) (Tejo S, 2014).

Dalam paragraf 1 PSAK No. 14 mengatakan bahwa perlakuan akuntansi untuk persediaan harus didasarkan pada sistem biaya historis. Permasalahan pokok dalam akuntansi persediaan adalah jumlah biaya yang harus diakui sebagai aktiva dan konversi selanjutnya sampai pendapatan yang bersangkutan diakui harus diaplikasikan dalam penyusunan laporan keuangan dalam konteks sistem biaya historis tentang

akuntansi persediaan yang memuat kalkulasi atas komponen jumlah persediaan, harga pokok persediaan, metode pencatatan persediaan barang dan biaya-biaya usaha yang timbul (Reinhard, 2013).

2.5. Rekayasa Perangkat Lunak Berbasis Web

Bagi sebagian perusahaan, persediaan merupakan bagian yang paling aktif dalam operasi perusahaan, yang secara terus-menerus dibeli atau diproduksi dan dijual. Sebagian besar dari sumber daya perusahaan dapat diinvestasikan dalam barang yang dibeli atau diproduksi. Akan tetapi,

kemajuan dalam teknologi informasi telah memungkinkan perusahaan untuk lebih efisien dalam mengelola tingkat persediaan mereka (Sumiyati, 2013).

Web pada awalnya adalah ruang informasi dalam internet, dengan menggunakan teknologi hyperteks, pemakai dituntun untuk menemukan informasi dengan mengikuti link yang disediakan dalam dokumen web yang ditampilkan dalam browser web (Riosaka, 2013). Beberapa contoh pemrograman yang dapat digunakan untuk mengembangakan aplikasi berbasis web antara lain paket PHP dan basis data MySQL, paket ASP dan basis data SQL Server, dan lain sebagainya.

PHP (Hypertext Preprocessor) merupakan sebuah bahasa pemrograman yang berbentuk scripting, sistem kerja dari program ini adalah sebagai interpreter bukan sebagai compiler. Sedangkan MySQL merupakan basis data yang paling digemari dikalangan programmer web, dengan alasan bahwa program ini merupakan basis data yang sangat kuat dan cukup stabil untuk digunakan sebagai media penyimpanan data (Riosaka, 2013).

3. Metodologi

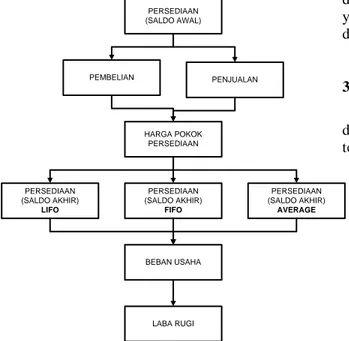

Faktor penentu laba rugi dari sebuah laporan Keuangan sederhana adalah kalkulasi atas pembelian, penjualan, saldo persediaan, harga pokok persediaan dan beban usaha dimana metodologi penelitian tersaji pada gambar 1 berikut ini.

Studi Literatur

Metode FIFO (First In First Out/Masuk Pertama Keluar

Terakhir)

Metode LIFO (Last In First Out/Masuk Terakhir Keluar

Pertama)

Metode Average (Average

Cost Method/Metode

Rata-rata Tertimbang)

Perancangan Basis Data

Perancangan Antar Muka

(UI/User Interface)

Pengembangan Perangkat Lunak Simulator

Gambar 1. Metodologi Penelitian

3.1. Skema Perancangan Metodologi

Dari hasil studi literatur, skema perancangan metodologi terhadap metode FIFO, LIFO dan average tergambar pada gambar 2 berikut ini.

PERSEDIAAN (SALDO AWAL) PEMBELIAN PENJUALAN HARGA POKOK PERSEDIAAN PERSEDIAAN (SALDO AKHIR) LIFO PERSEDIAAN (SALDO AKHIR) FIFO PERSEDIAAN (SALDO AKHIR) AVERAGE BEBAN USAHA LABA RUGI

Gambar 2. Metodologi Penelitian

3.2. Perancangan Basis Data

Berdasar pada perancangan metodologi pada gambar 2, basis data hanya terdiri atas dua tabel yang tidak terkorelasi, yaitu tm_trx (tabel master transaksi) dan tr_trx (tabel detail transaksi) sesuai dengan gambar 3 berikut ini.

Gambar 3. Perancangan Basis Data

Tabel tm_trx merupakan tabel yang digunakan untuk menyimpan parameter laporan yang berisikan tiga kolom yaitu: bulan, tahun dan beban_usaha, sedangkan tabel tr_trx adalah tabel yang dipakai untuk menyimpan detail transaksi yang berisikan sembilan kolom yaitu: tid, tgl, ket, pos, qty, beli, jual, tot_beli dan tot_jual.

3.3. Perancangan Antar Muka

Antar muka perangkat lunak dirancang dalam satu halaman web saja seperti yang tertuang pada gambar 4 berikut ini.

SK ISSN - 0005.25022679/JI.3.1/SK.ISSN/2016.01 ISSN : 502-2687

Sistem Cerdas Pengelolaan Persediaan antara LIFO, FIFO dan Average

Sistem Cerdas Pengelolaan Persediaan antara LIFO, FIFO dan Average

Input Transaksi Enter Text Enter Text Enter Text Enter Text Simpan Tanggal Penjelasan QTY Harga Input Parameter Periode Beban Usaha

Enter Text Enter Text Enter Text

Simpan

Hasil Tabulasi Rincian Transaksi

Tanggal Penjelasan QTY D QTY K Harga Beli per Unit Harga Jual per Unit Total Pembelian Total Penjualan Action

Hasil Laporan Laba Rugi Keuangan

Periode Penjualan LIFO Persediaan Awal Pembelian Bersih HPP untuk Dijual Persediaan Akhir HPP Laba Kotor Beban Usaha Laba Bersih FIFO Average

Gambar 4. Perancangan Antar Muka

3.4. Pengembangan Perangkat Lunak

Simulator

Runtutan aktivitas input, proses dan output untuk pengembangan perangkat lunak simulator berdasar pada gambar 2 ditabulasikan pada tabel 2 berikut ini.

Tabel 2. Skema Perancangan Input, Proses dan Output Perangkat Lunak

Input Proses Output

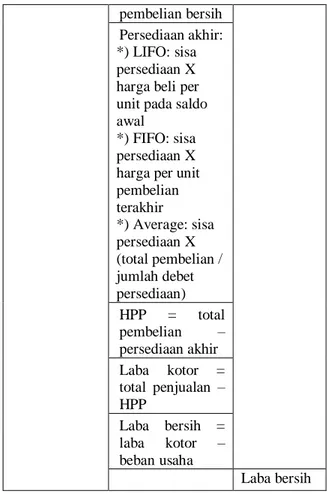

Transaksi pembelian dan penjualan Saldo awal persediaan Beban usaha Total pembelian selama satu bulan Total penjualan selama satu bulan Sisa persediaan = jumlah debet persediaan – jumlah kredit persediaan Pembelian bersih = total pembelian – saldo awal HPP untuk dijual = saldo awal persediaan + pembelian bersih Persediaan akhir: *) LIFO: sisa persediaan X harga beli per unit pada saldo awal

*) FIFO: sisa persediaan X harga per unit pembelian terakhir *) Average: sisa persediaan X (total pembelian / jumlah debet persediaan) HPP = total pembelian – persediaan akhir Laba kotor = total penjualan – HPP Laba bersih = laba kotor – beban usaha Laba bersih

4. Hasil Dan Bahasan

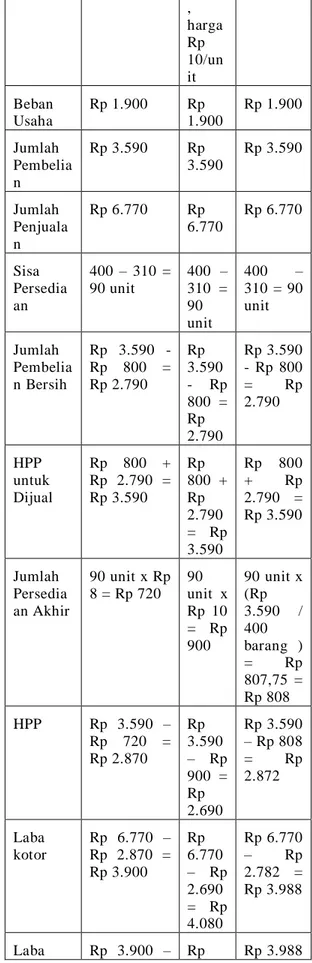

Pada tahapan pengujian, isian transaksi berjumlah tujuh transaksi yang terdiri atas satu transaksi saldo awal, tiga transaksi pembelian dan tiga transaksi penjualan dengan rincian transaksi yang tersedia pada tabel 3. Sedangkan parameter yang diisi menggunakan bulan dan tahun periode Februari 2016 dengan besaran nominal beban usaha senilai 1.900.

Tabel 3. Rincian Transaksi Tg l Pen jela san QTY Be li Ju al Ttl Bl Ttl Jl D K 1 2 3 4 5 6 7 = 3 x 5 8 = 4 x 6 1 Sal do awa l 1 0 0 0 8 0 800 0 6 Pe mb 6 0 0 9 0 540 0

n 13 Pen jual an 0 7 0 0 20 0 1.40 0 21 Pe mb elia n 1 5 0 0 9 0 1.35 0 0 24 Pen jual an 0 2 1 0 0 22 0 4.62 0 27 Pe mb elia n 9 0 0 10 0 900 0 30 Pen jual an 0 3 0 0 25 0 750 Ju mla h 4 0 0 3 1 0 3.59 0 6.77 0

4.1. Analisis Metodologi LIFO, FIFO dan Average

Dari rincian transaksi pada tabel 3, hasil analisis terhadap metodologi LIFO, FIFO dan Average dapat di jelaskan pada tabel 4 berikut ini.

Tabel 4. Hasil Analisis Metodologi LIFO, FIFO dan Average Metodol ogi LIFO FIFO A ve ra ge Saldo Awal 100 unit @Rp 8 = Rp 800 100 unit @Rp 8 = Rp 800 100 unit @Rp 8 = Rp 800 Trans aksi pemb elian terakh ir (27- 02-2016) harga Rp 10/un it Beban Usaha Rp 1.900 Rp 1.900 Rp 1.900 Jumlah Pembelia n Rp 3.590 Rp 3.590 Rp 3.590 Jumlah Penjuala n Rp 6.770 Rp 6.770 Rp 6.770 Sisa Persedia an 400 – 310 = 90 unit 400 – 310 = 90 unit 400 – 310 = 90 unit Jumlah Pembelia n Bersih Rp 3.590 - Rp 800 = Rp 2.790 Rp 3.590 - Rp 800 = Rp 2.790 Rp 3.590 - Rp 800 = Rp 2.790 HPP untuk Dijual Rp 800 + Rp 2.790 = Rp 3.590 Rp 800 + Rp 2.790 = Rp 3.590 Rp 800 + Rp 2.790 = Rp 3.590 Jumlah Persedia an Akhir 90 unit x Rp 8 = Rp 720 90 unit x Rp 10 = Rp 900 90 unit x (Rp 3.590 / 400 barang ) = Rp 807,75 = Rp 808 HPP Rp 3.590 – Rp 720 = Rp 2.870 Rp 3.590 – Rp 900 = Rp 2.690 Rp 3.590 – Rp 808 = Rp 2.872 Laba kotor Rp 6.770 – Rp 2.870 = Rp 3.900 Rp 6.770 – Rp 2.690 = Rp 4.080 Rp 6.770 – Rp 2.782 = Rp 3.988 Laba Rp 3.900 – Rp Rp 3.988

SK ISSN - 0005.25022679/JI.3.1/SK.ISSN/2016.01 ISSN : 502-2687 bersih Rp 1.900 = Rp 2.000 4.080 – Rp 1.900 = Rp 2.018 0 – Rp 1.900 = Rp 2.088

4.2. Analisis Laba Rugi

Dari tabel 4 di atas, nilai perolehan laba terbesar secara berturut-turut didapatkan dari metode FIFO, Average dan LIFO seperti yang tergambar pada gambar 5 berikut ini.

Gambar 5. Hasil Analisis Laba Rugi

5. Simpulan Dan Saran

Dari hasil analisis perangkat lunak yang dikembangkan untuk mempermudah dan menunjang penelitian ini, metode LIFO yang dihasilkan dari kalkulasi otomatis perangkat lunak cenderung menghasilkan nilai persediaan akhir yang rendah dan berdampak pada rendahnya laba usaha yang diperoleh. Sedangkan metode FIFO yang dihasilkan dari kalkulasi otomatis perangkat lunak cenderung menghasilkan persediaan yang nilainya tinggi dan berdampak pada tingginya laba usaha yang diperoleh. Untuk metode Average yang dihasilkan dari kalkulasi otomatis perangkat lunak akan menghasilkan nilai persediaan akhir diantara nilai persediaan pada metode LIFO dan FIFO.

Namun demikian, masih ada beberapa hal yang masih dapat digali dan dikembangkan pada artikel ini seperti pengembangan dengan memperhitungkan elemen pajak yang dihasilkan dari laba bersih, sehingga laba yang diperoleh merepresentasikan hasil usaha yang lebih realistis

dan pelaporan neraca usaha, sehingga dapat tercermin kegiatan usaha yang logis dan sesungguhnya. Secara umum, penelitian ini juga dapat dikembangkan dengan melibatkan beberapa metode pengelolaan persediaan lain seperti metode identifikasi khusus (specific identification method), metode rata-rata sederhana (simple average weighted method), metode rata-rata bergerak (moving average method), metode biaya tembahan (other cost method), metode LCM (lower cost method), dan lain sebagainya perbandingan.

Referensi

Abriandi, & Irene, K. (2013). Analisis Penerapan Sistem Pengendalian Internal Atas Penggunaan Persediaan Bahan Baku Terhadap Laba Pada PT Anugrah Spectra Glass. Jurnal JMA Institut Teknologi dan Bisnis Kalbe Jakarta, 18(2), 3.

Adji, K. (2014). Sistem Informasi Persediaan Barang pada Distro Above Store Semarang. Universitas Dian Nuswantoro Fakultas Komputer, 2.

Desmiza. (2014). Dampak Inflasi Terhadap Laporan Keuangan Perusahaan. Jurnal Riset Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, 2. Indonesia, I. A. (2009). Pernyataan Standar

Akuntansi Keuangan (PSAK). 13 & 14 ed. Jakarta: Ikatan Akuntansi Indonesia. Marcelee, G. (2014). Perancangan Sistem

Informasi Akuntansi Persediaan Berbasis Komputer Pada PT Swadaya Abdi Manunggal. Yogyakarta: Universitas Atma Jaya Jurusan Akuntansi Fakultas Ekonomi.

Miftahuddin, & D. M. (2012). Perancangan Sistem Informasi Manajemen Persediaan (Studi Kasus: PDAM Tirta Sakti Kabupaten Kerinci). Jurnal Ilmiah Teknik Industri Universitas Andalas, 3.

Pebria, S., & Siti, K. (2013). Analisis Metode Pencatatan dan Penilaian Persediaan Obat Pada Apotik Assyifa Koperasi Karyawan Utama PT.PLN (Persero) WS2JB Palembang. Palembang: STIE Multi Data Palembang.

Prasetyo, A., & Kinan, B. (2015). Pengaruh Metode Penilaian Persediaan dan Gross Profit Margin Terhadap Nilai Pasar.

Jurnal JESTT, 2(8), 3.

Putri , A. (2012). Analisis dan Perancangan Sistem Informasi Akuntansi Persediaan Barang

1.900 2.000 2.100 2.200

LIFO FIFO Average

Indonesia. Jakarta: Universitas Gunadarma Fakultas Ekonomi.

R, M. (2011). Algoritma dan Pemrograman.

Bandung: Bandung Informatika.

Reinhard, S. (2013). Evaluasi Akuntansi Persediaan pada PT Sukses Era Niaga Manado. Jurnal EMBA ISSN: 2303-1174, 1(4), 5.

Riosaka, P. (2013). Aplikasi Penjualan Berbasis Web Pada PT Pratapa Nirmala Palembang. Palembang: STMIK GI MDP Jurusan Komputerisasi Akuntansi . Sarita, W. (2013). Analisis Manajemen Persediaan

Barang Dagangan dalam Meningkatkan Laba pada PT Fajar Lestari Abadi Makassar. Makassar: Universitas Hasanuddin Jurusan Manajemen Fakultas Ekonomi dan Bisnis.

Sherly, N. (2012). Peranan Struktur Kepemilikan, Debt Covenant dan Growth Opportunities Terhadap Konservatisme Akuntansi.

Jurnal Ilmiah Mahasiswa Akuntansi Fakultas Bisnis Jurusan Akuntansi Unika Widya Mandala Surabaya, 1(2), 4. Sumiyati. (2013). Pengaruh Penerapan Metode

Arus Biaya Persediaan, Nilai Persediaan dan Profit Margin Terhadap Market Value pada Perusahaan Dagang yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012. Kepulauan Riau: Universitas Maritim Raja Ali Haji Fakultas Ekonomi Jurusan Akuntansi. Tejo S, M. (2014). Pengaruh Perputaran

Persediaan, Perputaran Piutang dan Perputaran Kas Terhadap Profitabilitas pada Perusahaan Sektor Industri Barang Konsumen yang Terdaftar di BEI Periode 2008-2013. Jawa tengah: Universitas Pandanaran Fakultas Ekonomi Jurusan Akuntansi.

Thontowie, Septenaria, & Riswan. (2011). Sistem Pengendalian Manajemen Produksi dan Hubungannya dengan Pengelolaan Persediaan Bahan Baku. Jurnal Akuntansi & Keuangan, 2(1), 129-142. Yans, D. (2011). Pengendalian Intern Persediaan

Obat untuk Pasien Dinas di Rumah Sakit Tingkat II Dr. Soedjono Magelang. Yogyakarta: Universitas Pembangunan “Veteran” Yogyakarta Jurusan Akuntansi Fakultas Ekonomi .