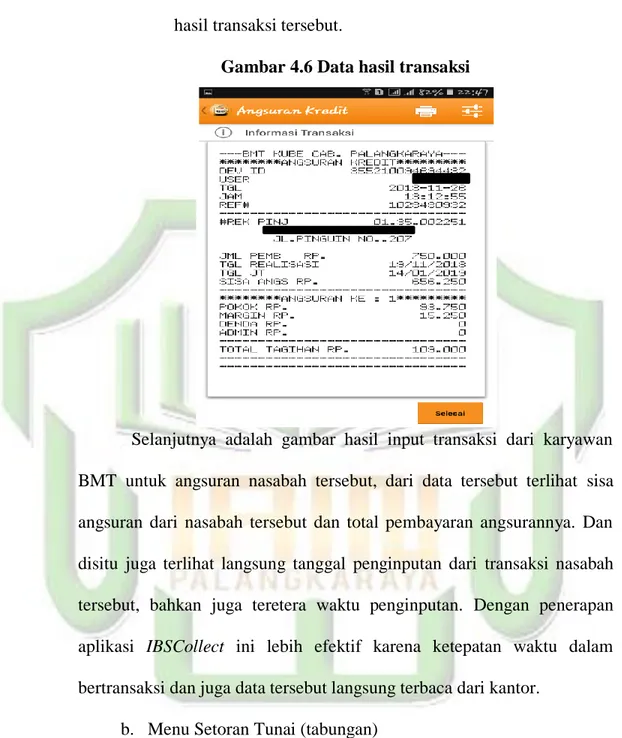

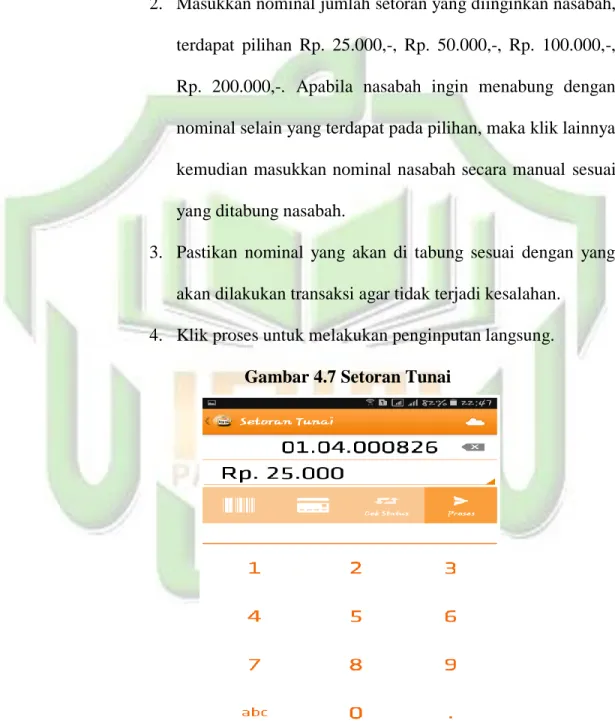

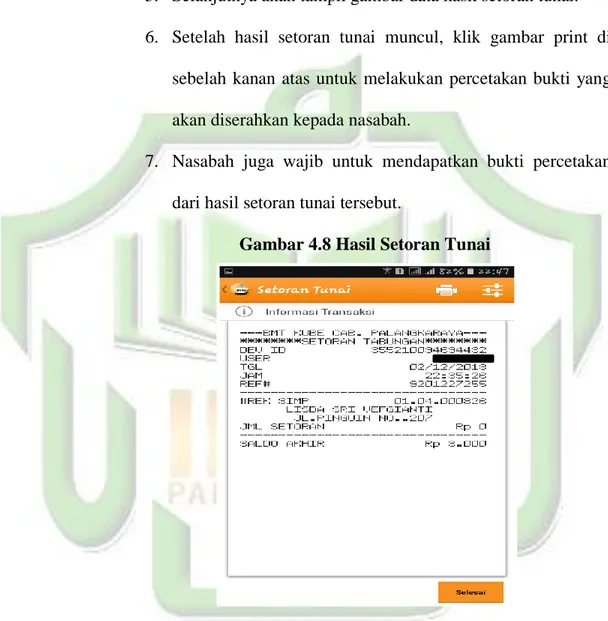

Inovasi baru integrated microbanking system collect Baitul Mal Wa Tamwil kube sejahtera unit 068 Palangka Raya

Bebas

139

0

0

Teks penuh

Gambar

+7

Dokumen terkait