PENGARUH PENGENDALIAN INTERNAL PERSEDIAAN KARET

DAN SISTEM INFORMASI AKUNTANSI TERHADAP

PENCEGAHAN FRAUD (KECURANGAN)(STUDI KASUS PADA PT

PERKEBUNAN NUSANTARA VII KEDATON BANDAR LAMPUNG)

THE EFFECT OF INTERNAL CONTROL OF RUBBER SUPPLY

AND OF ACCOUNTING INFORMATION SYSTEMS ON

PREVENTION OF FRAUDS (DISEASES) ON PT PERKEBUNAN

NUSANTARA

VII KEDATON BANDAR LAMPUNG

1Rini Loliyani, 2Amelia Anwar

1,2Universitas Mitra Indonesia 1[email protected], 2[email protected]

Jalan ZA. Pagar Alam No.7, Gedong Meneng, Kec. Rajabasa - Bandar Lampung

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pengendalian internal persediaan karet dan sistem informasi akuntansi terhadap pencegahan kecurangan (fraud). Data yang digunakan dalam penelitian ini adalah data primer data yang diperoleh secara langsung dari sumbernya, yaitu melalui responden yang mengisi kuesioner. Teknik analisis yang dilakukan melalui validitas, reliabilitas, asumsi klasik, hipotesis dan regresi linear berganda. Berdasarkan hasil analisis maka dapat disimpulkan bahwa secara simultan pengaruh pengendalian internal persediaan karet dan kualitas sistem informasi akuntansi berpengaruh positif dan signifikan terhadap pencegahan kecurangan (fraud), dan secara parsial masing-masing variabel pengaruh pengendalian internal persediaan karet dan sistem informasi akuntansi berpengaruh positif dan signifikan terhadap pencegahan kecurangan (fraud). Dengan demikian untuk dapat lebih memperhatikan faktor-faktor penting dalam menerapkan pengendalian internal persediaan dan kualitas sistem informasi akuntansi yang dapat mencegah terjadinya resiko kecurangan pada perusahaan.

Kata Kunci: Pengendalian Internal Kesediaan, Sistem Informasi Akuntansi, Fraud ABSTRACT

This study aims to determine the effect of internal control of rubber inventories and of accounting information systems on prevention of fraud. The data used in this study are primary data data obtained directly from the source, namely through respondents who filled out the questionnaire and organizational cul-ture (X2) together on employees (Y) by 33%. makes the fried cakes burn easily. It is also expected that the fire should be more stable or smaller after the hot oil.The analysis technique is carried out through validity, reliability, classical assumptions, hypotheses and multiple linear regression.Based on the results of the analysis, it can be concluded that simultaneously the influence of the

internal control of rubber inventory and of accounting information systems have a positive and significant effect on the prevention of fraud (fraud), and partially each variable influence the internal control of rubber inventory and the quality of accounting information systems have a positive and significant effect on the prevention of fraud. Thus to be able to pay more attention to the important factors in implementing internal control of inventory and the quality of accounting information systems that can prevent the risk of fraud in the company.

Keywords: Inventory Internal Control, Accounting Information Systems, and Fraud

PENDAHULUAN

Pengendalian internal persediaan terutama persediaan pada perusahaan dagang sangat penting untuk menjaga keamanan persediaan, efisiensi biaya dan menghasilkan informasi jelas mengenai arus perputaran persediaan yang nantinya dapat menunjang kelangsungan hidup perusahaan menjadi lebih baik dalam menjalankan kegiatan operasionalnya serta menghindarkan berbagai biaya yang dapat menyebabkan kerugian dikarenakan perusahaan dagang sangat rentan dalam persediaannya. Pengendalian intern yang baik dapat memberikan manfaat bagi perusahaan dalam menghindari kerugian yang diakibatkan karena penyelewengan, kurang telitinya personil atau kekeliruan yang tidak disengaja dilakukan seperti rusaknya barang dan lainnya.

Penggunaan sistem informasi

akuntansi sangatlah penting dalam pengelolaan persediaan terutama dimulai dari pembelian dari persediaan barang sampai dengan persediaan tersebut keluar ketangan konsumen atau agen lainnya akuntansi merupakan sistem yang menyediakan informasi akuntansi dan keuangan, juga informasi lain yang diperoleh dari pengolahan rutin atas transaksi akuntansi.

PT. Perkebunan Nusantara VII adalah salah satu perusahaan yang bergerak dibidang perkebunan karet, kelapa sawit, tebu dan teh. Dalam proses pelaksanaan kegiatan pendistribusian PT.Perkebunan Nusanatra VII melakukan persediaan karet yang cukup agar barang yang didistribusikan tidak mengalami kekurangan. Persediaan yang beragam pada PT Perkebunan Nusantara VII membuat pentingnya dilakukan Control Stock

pengendalian internal dalam proses pengeluaran dan penambahan persediaan untuk menjaga keamanan persediaan karena persediaan sangat rentan hilang, rusak atau tercecer karena perputarannya yang cepat. Persediaan yang tercecer sering terjadi karena adanya kesalahan pencatatan pada saat praktek kerja dan human error di lapangan. Berikut merupakan tabel persediaan karet PT. Perkebunan Nusantara VII pada tahun 2013-2017.

Tabel 1. Data Persediaan Karet PT. Perkebunan Nusantara VII Tahun 2013-2017. No. Tahun Persedian

1 2013 255.24 2 2014 259.51 3 2015 256.49 4 2016 253.21 5 2017 259.75 Sumber: PT Perkebunan Nusantara VII

Dari tabel persediaan karet diatas dapat dilihat bahwa persediaan PT. Perkebunan Nusantara VII selama tahun 2013-2017 mengalami fluktuasi setiap tahunnya, sehingga PT. Perkebunan Nusantara VII dapat berupaya untuk meningkatkan nilai persediaan. Melihat adanya masalah yang terjadi pada perusahaan cukup mengalami kerugian yang disebabkan karena kesalahan-kesalahan yang dilakukan oleh pihak manajemen perusahaan dan sistem informasi

perusahaan.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Pengendalian Internal Persediaan Karet Dan Sistem Informasi Akuntansi Terhadap Pencegahan Kecurangan

(Fraud).

METODE PENELITIAN Penelitian ini dugunakan untuk mengetahui mengenai penegendalian

internal persediaan dan kualitas sistem informasi akuntansi. Sehubungan dengan hal tersebut, maka dalam pelaksanaan penelitian ini akan menggunakan pendekatan jenis penelitian kuantitatif yang dilaksanakan melalui pengumpulan data di lapangan (pada karyawan pada PT. Perkebunan Nusantara VII Bandar Lampung). Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian Nazir (2014:84). Memperhatikan pendapat

Nazir, maka penelitian dilakukan dengan dua tahap, yaitu perencanaan dan pelaksanaan.

HASIL DAN PEMBAHASAN Hasil Penelitian

1. Uji Validitas

Uji validitas merupakan suatu hal yang sangat penting yang harus dilakukan peneliti untuk mengetahui valid atau tidaknya angket penelitian dengan korelasi yang lebih besar dari 0,5. Tabel 2. Uji Validitas

Variabel Item r hitung r tabel Keterangan Pengendalian Internal Persedian 1 0,549 0,30 Valid

2 0,887 0,30 Valid 3 0,781 0,30 Valid 4 0,702 0,30 Valid 5 0,840 0,30 Valid Sistem Informasi Akuntansi 1 0,815 0,30 Valid 2 0,753 0,30 Valid 3 0,718 0,30 Valid 5 0,650 0,30 Valid Pencegahan Kecurangan (Fraud) 1 0,815 0,30 Valid 4 0,833 0,30 Valid

2 0,833 0,30 Valid 3 0,807 0,30 Valid 4 0,721 0,30 Valid 5 0,752 0,30 Valid Sumber: Data Diolah SPSS 22

Berdasarkan tabel 2 diatas, menunjukan bahwa semua item pernyataan menyatakan valid, yang mempunyai nilai korelasi r hitung > r tabel. Dengan demikian dapat disimpulkan bahwa semua item

pernyataan masing-masing variabel dinyatakan sudah valid dan dapat dilakukan pengujian selanjutnya. 2. Uji Reabilitas

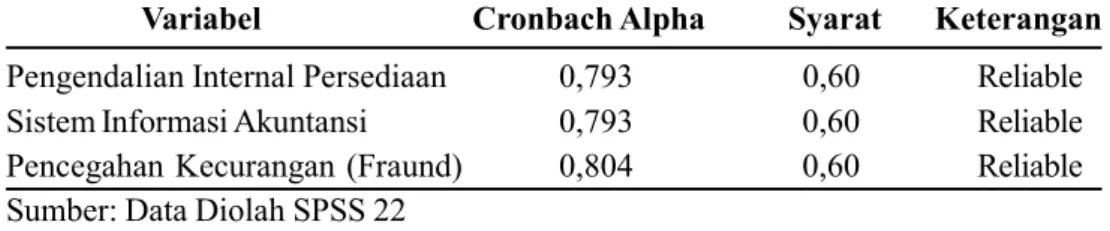

Pengujian instrumen penelitian dari segi reliabilitas diperoleh bahwa hasil instrument penelitian yang digunakan untuk masing-masing variabel yang diuji adalah koefisien (Cronbach Al-pha) lebih besar dari syaratnya yaitu 0,60 dan hasil pengujian reabilitas dapat dilihat pada tabel 3.

3. Uji Asusmsi Klasik a. Uji Normalitas

Pada uji normalitas dalam penelitian ini menggunakan pendekatan statistik komogrov-smirnov test.

Berdasarkan hasil output normalitas one sample kolmogorov smirnov test dapat diketahui bahwa nilai Asymp. Sig. (2-tailed) adalah 0,200, hal ini berarti bahwa tingkat signifikan nya lebih besar dari 0,05 sehingga nilai residualnya berdistribusi normal. Tabel 3. Uji Reabilitas

Variabel Cronbach Alpha Syarat Keterangan Pengendalian Internal Persediaan 0,793 0,60 Reliable Sistem Informasi Akuntansi 0,793 0,60 Reliable Pencegahan Kecurangan (Fraund) 0,804 0,60 Reliable Tabel 4. Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Sumber: Data Diolah SPSS 22

Unstandardized Residual

Positive ,073

Most Extreme Differences Absolute Std. Deviation 2,09519917 ,095 Normal Parametersa,b Mean ,0000000

N 32

Negative -,095

Negative -,095

Test Statistic ,095

Asyrmp. Sig. (2-tailed) ,200c,d

b. Uji Heteroskedastisitas b. Calculate d from data.

c. Lilliefors Significance Correcton.

d. This is a Lower bround of the true significance a. Test distribution is normal.

Gambar 1. Grafik Scatterplot

Dalam uji heteroskedastisitas model regresi yang baik tidak terjadi heteroskedastisitas. Dalam penelitian ini menggunakan uji scatterplot. Berdasarkan output grafik Scatterplot diatas, terlihat bahwa titik-titik menyebar dan tidak membentuk pola

tertentu baik diatas maupun dibawah angka nol pada sumbu y, dengan demikian bahwa data tersebut tidak terjadi masalah heteroskedastisitas. c. Uji Multikolieritas

Uji Multikolieritas bertujuan untuk mengetahui apakah ada hubungan antara variabel bebas memiliki masalah multikolieritas (gejala multikolieritas) atau tidak.

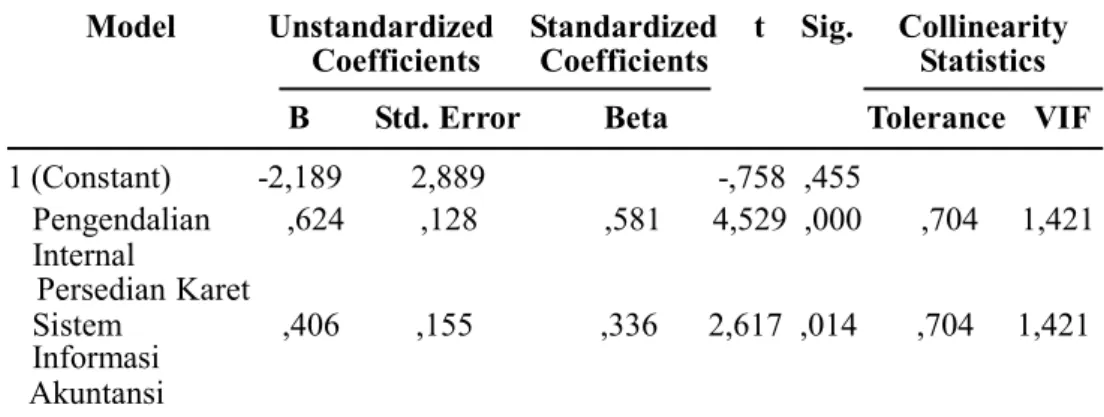

Tabel 4. Uji Multikolieritas

Model Unstandardized Standardized t Sig. Collinearity B Std. Error Beta Tolerance VIF Coefficients Coefficients Statistics

Coefficients 1 (Constant) -2,189 2,889 -,758 ,455 Pengendalian ,624 ,128 ,581 4,529 ,000 ,704 1,421 Internal Persedian Karet Sistem ,406 ,155 ,336 2,617 ,014 ,704 1,421 Informasi Akuntansi

a. Dependent Variable: Pencegahan Kecurangan (Fraud) Berdasarkan output diatas hasil uji

multikolinieritas dapat diketahui pada Collinearity Statistics pada nilai tolerance diatas lebih besar dari 0,10 yaitu 0,704 dan niai VIF masing-masing lebih kecil dari 10 yaitu 1,421, maka dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas.

d. Uji Autokorelasi

Uji aotokorelasi bertujuan untuk

menguji apakah dalam model regresi linear ada korelasi anatara kesalahan pengganggu. Dalam penelitian ini menggunakan uji Durbin-Watson. Berikut adalah hasil uji autokorelasi dengan Durbin-Watson.

Berdasarkan output diatas model Sum-mary didapatkan hasil Durbin - Watson pada pengujian ini sebesar 2,586, sedangkan dari tabel Durbin–Watson dengan signifikan 0,05 dan jumlah n=32

serta K=2 (jumlah variabel independen) diperoleh nilai dL sebesar 1.3093 dan nilai dU 1.5736 dan nilai 4-dU sebesar 2.4264, nilai 4-dL sebesar 2.6907. Karena nilai Durbin–Watson 2,487 yang terletak diantara d > 4-dL (2,586 > 2.6907 , maka model regresi terjadi autokorelasi negative.

4. Pengujian Hepotesis a. Regresi Linier Berganda

Tabel 5. Uji Autokorelasi

Model R R Square Adjusted R Std. Error of the Durbin-Watson Model Summaryb

Square Estimate

1 ,815 ,664 ,640 2,166 2,586 a. Predistors: (Constant), Sistem Informasi Akuntransi, Pengendalian Internal Persediaan Karet

b. Dependent Variabel: Pencegahan Kecurangan (Fraud) Regresi linier berganda yaitu penambah

jumlah variabel bebas yang sebelumnya hanya satu menjadi dua atau variabel bebas. Persamaan regresi linier berganda dalam penelitian ini adalah:

Y:a+b1X1+b2X2+e Tabel 5. Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized t Sig. Coefficients

B Std. Error Beta

1 (Constant) -2,189 2,889 -,758 ,455 Pengendalian Internal ,624 ,138 ,581 4,529 ,000 Persedian Karet

Kualitas Sistem Informasi ,406 ,155 ,336 2,617 ,014 Akuntansi

a. Dependent Variabel: Pencegahan Kecurangan (Fraud) Berdasarkan hasil output diatas

diperoleh model persamaan regresi adalah sebagai berikut:

(pengendalian internal persediaan), dan X2 (sistem informasi akuntansi) dianggap tetap maka nilai Y1 (pencegahan kecurangan (fraud)) sebesar -2,189.

Y=-2,189+ 0,624X1 + 0,406X2 + e Penjelasan dari persamaan diatas

adalah sebagai berikut:

1. Konstanta á sebesar -2,189 artinya bahwa apabila variabel X1

2. Koefisien regresi X1 (pengedalian internal persedian) bernilai positif sebesar 0,624 hai ini berarti kenaikan 1

(satuan) pengendalian internal persedian akan meningkatkan 0,624 satuan pada pencegahan kecurangan (Fraud).

3. Koefisien regresi X2 (sistem informasi akuntansi) bernilai positif sebesar 0,406 hal ini berarti setiap kenaikan 1 (satuan) sistem informasi akuntansi variabelnya tetap 0,406 maka satuan pada pencegahan kecurangan (fraud).

b. Uji Koefisien Determinasi (R Square)

Uji Koefisien Determinasi (R Square) menjelaskan variasi dalam variabel terikat (Y) yang dijelaskan oleh variabel bebas secara bersama-sama. Sementara itu r square mengukur sesuai dengan persamaan regresi, yaitu memberikan presentase variasi total dalam variabel terikat (Y) yang dijelaskan oleh satu variabel bebas (X).

Tabel 6. Uji Koefisien Determinasi (R Square) Model Summaryb

Model R R Square Adjusted R Square Std. Error of The Estimate 1 ,815a ` ,664 ,640 2,166

a. Prediktors: (Constant), Sistem Informasi Akuntansi, Pengendalian Internal Persedian Karet

b. Dependent Variable: Pencegahan Kecurangan (Fraud) Berdasarkan hasil analisis diatas dapat

terlihat bahwa nilia diperoleh nilai R Square sebesar 0,664. Dengan demikian menunjukan bahwa pengendalian internal persediaan karet dan sistem informasi akuntansi secara

bersama-sama mempengaruhi pencegahan kecurangan (fraud) sebesar 66,4% dan sisanya yaitu 33,6% dari nilai pencegahan kecurangan (fraud) perusahaan di PT. Perkebunan Nusantara VII yang tidak diteliti dalam penelitian ini.

c. Uji Simultan (Uji F)

Uji Simultan (Uji F) yang signifikan menunjukan bahwa variasi variabel terikat dijelaskan sekian persen oleh variabel bebas secara bersama-sama adalah benar-benar nyata.

Berdasarkan pada tabel 7 nilai f hitung sebesar 28,596 dengan nilai signifikan 0,000 lebih kecil dari 0,05. Nilai f hitung diatas menunjukan bahwa nilai tersebut

lebih besar dari nilai f tabel yaitu 28,596 > 3,32 mengidentifikasikan bahwa Ho ditolak sehingga dapat disimpulkan bahwa variabel pengendalian internal persediaan dan sistem akuntansi berpengaruh positif dan signifikan

terhadap variabel pencegahan kecurangan (fraud). Artinya, setiap perubahan yang terjadi pada variabel independen secara simultan atau bersama-sama akan berpengaruh terhadap variabel dependen.

Tabel 7. Uji Simultan (Uji F)

ANOVAa

1 Regression 268,383 2 134,192 28,596 ,000b Residual 136,086 29 4,693

Residual 404,469 31

Model Sum of Squares Df Mean Square F Sig.

a. Dependent Variable: Pencegahan Kecurangan (Fraud).

b. Predictors: (Constant), Sistem Informasi Akuntansi, Pengendalian Internal Persediaan Karet.

d. Uji Parsial (Uji t)

Merupakan uji signifikan terhadap masing-masing koefisien regresi diperlukan untuk mengetahui signifikan tidak dari masing-masing variabel bebas (X) terhadap variabel terikat (Y). Berikut adalah output dari uji parsial (uji t).

Model Unstandardized Coefficients Standardized t Sig. Coefficientsa

B Std. Error Beta

1 (Constant) -2,189 2,889 -,758 ,455 Pengendalian Internal ,624 ,138 ,581 4,529 ,000 Persedian Karet

Kualitas Sistem Informasi ,406 ,155 ,336 2,617 ,014 Akuntansi

Tabel 8. Uji Parsial (Uji t)

Coefficients

a. Dependent Variable: Pencegahan Kecurangan (Fraud).

Berdasarkan tabel uji t diatas maka Coefficientsdiperoleh nilai t hitung variabel pengendalian internal persediaan (X1) sebesar 4,529 yang berarti nilai t hitung lebih besar dari t tabel (4,529 > 2,042) dengan nilai

signifikan 0,000 yang berarti nilai sig < 0,05. Dari perhitungan tersebut maka dapat disimpulkan bahwa variabel pengendalian internal persediaan (X1) berpengaruh positif secara parsial terhadap pencegahan kecurangan (fraud) (Y). Sedangkan untuk variabel kualitas sintem informasi akuntansi

(X2) diperoleh nilai t hitung sebesar 2,617 yang berarti nilai t hitung lebih besar dari t tabel (2,617> 2,042) dengan nilai signifikan 0,014 yang berarti nilai sig < 0,05. Dari perhitungan tersebut maka dapat disimpulkan bahwa variabel sistem informasi akuntansi (X2) berpengaruh positif secara parsial terhadap variabel pencegahan kecurangan (fraud) (Y).

Pembahasan

Dari hasil penelitian yang telah dilakukan dan kemudian data yang disdapat diolah dengan serangkaian uji satistik, dengan hasil yang diperoleh adalah sebagai berikut:

1. Uji Hipotesis Pengaruh Pengendalian Internal Persedian Karet dan Sistem Informasi Akuntansi Terhadap Pencegahan Kecurangan (Fraud)

Berdasarkan hasil perhitungan dengan menggunakan program SPSS versi 22 seperti terlihat pada tabel 4.8 diatas, variabel pengendalian internal persediaan karet (X1) dan kualitas sistem informasi akuntansi (X2) memiliki F hitung sebesar 28,596 dengan nilai signifikan 0,000. Ketentuan pengambilan keputusan

hipotesis diterima atau ditolak didasarkan pada besarnya nilai signifikan. Jika nilai signifikansi lebih kecil dari 0,05 atau sama dengan (d”0,05) maka hipotesis diterima. Hasil penelitian diperoleh dengan nilai signifikasi sebesar 0,000 < 0,05, maka dapat disimpulkan bahwa hipotesis (H1) disrtikan bahwa pengendalian in-ternal persedian karet dan kualitas sistem informasi akuntansi berpenga-ruh positif dan signifikan secara simultan terhadap pencegahan kecurangan (fraud). Berdasarkan hasil penelitian ini sejalan dengan penelitian Mufidah (2017). yang menyatakan pelaksanaan pengendali-an internal persediapengendali-an barpengendali-ang dpengendali-an sistem informasi akuntansi persediaan barang berpengaruh positif dan signifikan secara simultan terhadap pencegahan kecurangan.

2. Uji Hipotesis Pengaruh Pengendalian Internal Persedian Karet terhadap Pencegahan Kecurangan (Fraud)

Variabel Pengendalian Internal Persediaan Karet (X1) memiliki nilai t hitung sebesar 4,529 dan nilai signifikansi sebesar 0,000 pada tingkat signifikansi 0,05. Dari nilai perhitungan

ini, maka dapat disimpulkan bahwa 0,000 < 0,05 jadi Hipotesis (H2) dapat diartikan pengendalian internal persediaan karet berpengaruh positif dan signifikan secara parsial terhadap pencegahan kecurangan (fraud). Berdasarkan hasil penelitian ini menunjukan bahwa pengendalian inter-nal persediaan karet yang diterapkan perusahaan telah berjalan dengan baik. Pengendalian internal yang dilakukan perusahaan terhadap persediaan dapat memberikan dampak yang baik dan dapat mengurangi terjadinya kesalahan dan penyelewengan – penyelewengan dari berbagai pihak. Hasil ini sejalan dengan penelitian Hermiyetti (2010) yang menyatakan bahwa secara parsial pengendalian internal berpengaruh terhadap pencegahan fraud pengadaan barang. pengendalian internal yang baik memungkinkan manajemen siap menghadapi prubahan ekonomi yang cepat, persaiangan, pengeseran permintaan pelanggan dan fraud serta restrukturisasi untuk kemajuan yang akan datang. Tuannakota (2013) mengungkapkan, bahwa upaya mencegah fraud dimulai dari pengendalian intern. Pengendalian in-ternal yang aktip biasanya lebih sering diterapkan pada perusahaan.

3. Uji Hipotesis Pengaruh Sistem Informasi Akuntasni Terhadap Pencegahan Kecurangan (Fraud) Variabel Sistem Informasi Akuntansi (X2) memiliki t hitung sebesar 2,617 dan nilai signifikansi sebesar 0,014 pada tingkat signifikansi 0,05. Dari nilai perhitungan ini, dapat disimpulkan bahwa 0,014 < 0,05, maka hipotesis (H3) diartikan sistem informasi akuntansi berpengaruh terhadap pencegahan kecurangan (fraud). Berdasarkan hasil penelitian ini menunjukan bahwa apabila sistem informasi akuntansi dalam suatu perusahaan buruk dan kegiatan pencegahan kecurangan tidak lakukan secara maksimal, maka dapat menyebabkan tindak kecurangan meningkat. Hasil penelitian ini sejalan dengan penelitian Muhammad Ryan dan Ridwan (2017) yang menyatakan bahwa penerapan sistem informasi akuntansi entitas secara signifikan dapat memberikan pengaruh timbulnya resiko salah saji dalam laporan keuangan. Secara khusus, sistem informasi yang dirancang dengan baik dan secara efektif beroperasi harus menyediakan data akuntansi yang dapat dipercaya, sementara sistem yang dirancang dengan buruk akan

memberikan hasil yang buruk pula. Menurut Randal J Elder (2011) kesempatan dalam melakukan kecurangan dapat diminimalisir dengan melakukan pengendalian yang berhubungan dengan keamanaan aplikasi online, pemisahan tugas yang dapat ditingkatkan dengan basis data dan sistem informasi. Dengan adanya sistem informasi yang memadai, dapat menjadikan hal-hal tersebut jika ditunjang oleh teknologi informasi yang baik dan dapat meminimalisir terjadinya bentuk kecurangan.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukan pada Bab IV dapat ditarik kesimpulan sebagai berikut: hasil pengujian secara simultan variabel terikat dan bebas dapat diketahui bahwa memiliki pengaruh positif dan signifikan antara pengendalian internal persediaan karet dan sistem informasi akuntansi secara bersama-sama terhadap pencegahan kecurangan (fraud). Variabel Pengendalian internal persediaan berpengaruh positif dan signifikan secara parsial terhadap pencegahan kecurangan (fraud). Variabel Sistem informasi akuntansi berpengaruh

positif dan signifikan secara parsial terhadap pencegahan kecurangan (fraud).

DAFTAR PUSTAKA Amin Widjaja Tunggal. Teori dan

Praktek Auditing. Jakarta:

Harvarindo.2010 Arikonto, Suharsimi. Prosedur

Penelitian Suatu Pendekatan Praktek.

Jakarta:Penerbit Renika Cipta.2013

Buku Panduan Penulisan Skripsi Uni-versitas Mitra Indonesia 2019 Catur Sasongko, dkk. Akuntansi

Suatu pengantar – Berbasis

PSAK. Jakarta:Salemba Empat. Cetakan Ketiga. 2016 Diana, Anastasia dan Lilis Setiawan,

Sistem Informasi Akuntansi.

Yogyakarta:c.v Andi. 2011 Dunia Ahmad, Firdaus. Pengantar

Akuntansi. Jakarta:FEUI.

2013

Gelinas. J. Richard B Wheeler. Patrict

R. Acconting Information

System. South Westren:

Cengage Learning. 2011 Gunawan, Imam. Metode Penelitian

Kualitatif. Teori dan

Praktik. Jakarta: PT Bumi

aksara. 2016

Hall, James A dan Singleton, Tommie.

Information Technolologi Auditing and Assurance.

Edisi 2. Jakarta. Salemba Empat. 2009

Keuangan Berdasarkan SAK berbasis IFRS. Jakarta Selatan: Salemba Empat. 2012 Harrison Jr, Walter T, Charles T

Horngren, C William Thomas, Suwardy. Akuntansi

Keuangan.

Jakarta:Erlanggga.2012 Hermiyeti. Pengaruh Penerapan

Pengendalian Internal terhadap Pencegahan Fraud Pengadaan Barang.

Skripsi. Jakarta: STEKPI Jakarta.2010

Hery. Akuntansi Perusahaan Jasa

dan Dagang. Jakarta:

Alfabeta. 2011 Hery. Akuntansi Keuangan

Menengah 1. Jakarta:Bumi

Aksara. 2012

Hery. Setiap Auditor Harus Baca

Buku Ini. Grasindo:Jakarta

2013

Hery. Pengantar Akuntansi. Jakarta: PT. Grasindo,2015

Herjanto Eddy. Manajemen Operasi.

Jakarta:PT Grasindo.2012 Istianingsih dan W. Utami. Pengaruh

Kepuasan Pengguna Sistem Informasi Terhadap

Kinerja Individu (Studi Empiris pada Pengguna Paket Program Aplikasi Sistem Informasi Akuntansi

Di Indonesia). Skripsi.

Universitas Mencubuana Palembang. 2009

Laudon, Kenneth C. dan Jane P.

Laudon. Manajamen

System: Managing the

Digital Firm Twelfht

Edition. New

Jersey:Prentice Hall.2012 Mardi. Sistem informasi akuntansi.

Bogor: Ghalia Indonesia. 2014

Maroh, Uum. Pengaruh Pengendalian internal Persediaan dan Kualitas Sistem Informasi

Akuntansi Terhadap Pencegahan Kecurangan

(fraud). Skripsi Akuntansi

Fakultan Bisnis Universitas Mitra Indonesia. Studi Kasus pada PT. Global Medica Cabang Lampung. 2018

Mufidah. Pengaruh Pengendalian Intenal Persediaan Dan Sistem Informasi Akuntansi Terhadap Upaya Pencegahan Kecurangan (Fraud) Dalam Pengelolaan Persediaan. Skripsi.

Universitas Batanghari Jambi. 2017

Mulyadi. SistemAkintansi.

Jakarta:Salemba Empat. 2016

Rama, Dasaratha V. Jones, Frederick

L. Sistem Informasi

Akuntansi. Jakarta:Salemba

Empat.2011

Romney, Marshall B. Steinbart, Paul Jhon. Sistem Informasi

Akuntansi. Jakarta:Salemba

Empat. 2011

Ryan Muhammad, dan Ridwan.

Pengaruh Kesesuian Komputerisasi Penerapan Sistem Informasi Akuntansi Dan Efektifitas

Terhadap Kecurangan

Akuntansi.Studi kasus pada

Bank Pengkereditan Rakyat (BPR) Dikota Banda Aceh. Sanusi Anwar.Metode Penelitian

Cetakan Kelima. Jakarta:

Salemba Empat. 2016 Setyawan, Alif. Pengaruh

Pengendalian Internal terhadap Pencegahan Kecurangan (fraud)

Pengadaan Barang. Studi

Kasus PT. Lambang Jaya Cabang Lampung. 2018 Siregar, Syofian.Statistik Parametrik

untuk Penelitian Kuantitatif

Edisi Ketiga. Jakarta: Bumi

Aksara. 2015

Sugiyono. Metode Penelitian Kuantitatif, Kualitatif dan

R&D. Bandung:CV

Alfabeta. 2016 Tata Sutabri. Analisis Sistem

Informasi. Andi.

Yogyajakarta.2012 Tuannakota, Theodorus M. Audit

Berbasis ISA.

Jakarta:Selemba Empat.2013 Venia Agustines Tananjaya. Kualitas Sistem Informasi,Kualitas Informasi, dan Perceived Usefulnes Terhadap Keberhasilan Implementasi

Sofware Akuntansi. Vol 1,

No. 3. Universitas Katolik Widya Mandala Surabaya. 2012.