SEBAGAI VARIABEL

INTERVENING

(Studi Empiris pada Bank Umum Syariah yang Terdaftar di BEI)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

HELMI YULIANTO

213-14-078

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

i

SEBAGAI VARIABEL

INTERVENING

(Studi Empiris pada Bank Umum Syariah yang Terdaftar di BEI)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

HELMI YULIANTO

213-14-078

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

Website : www.iainsalatiga.ac.id E-mail : administrasi@iainsalatiga.ac.id

ii

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Helmi Yulianto NIM : 21314078

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul : PENGARUH PROFITABILITAS, LIKUIDITAS, UKURAN PERUSAHAAN, DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL INTERVENING (Studi Empiris pada Bank Umum Syariah yang Terdaftar di BEI)

dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 21 September 2018 Pembimbing

Website : www.iainsalatiga.ac.id E-mail : administrasi@iainsalatiga.ac.id

iii

PENGESAHAN

PENGARUH PROFITABILITAS, LIKUIDITAS, UKURAN PERUSAHAAN, DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL

INTERVENING (STUDI EMPIRIS PADA BANK UMUM SYARIAH YANG

TERDAFTAR DI BEI) DISUSUN OLEH HELMI YULIANTO

NIM: 213 14 078

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Istitut Agama Islam Negeri (IAIN) Salatiga, pada

Tanggal 26 September 2018 dan telah dinyatakan memenuhi syarat guna memperoleh gelar Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Sidang : Dr. Anton Bawono, M.Si. _____________________

Sekretaris Sidang : Dr. A. Mifdlol M., Lc., M.Si._____________________

Penguji I : Dr. Nafis Irkhamni, M.Si _____________________

Penguji II : Nur Huri M, M.Si. _____________________

Salatiga, 01 Oktober 2018

Dekan Fakultas Ekonomi dan Bisnis Islam,

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini: Nama : Helmi Yulianto

NIM : 213 14 078

Program Studi : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, dan Keputusan Investasi terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening (Studi Empiris pada Bank Umum Syariah yang Terdaftar di BEI)

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 26 September 2018 Penulis,

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini: Nama : Helmi Yulianto

NIM : 213 14 078

Fakultas/Prodi : Fakultas Ekonomi dan Bisnis Islam/ S1 Perbankan Syariah Dengan ini menyatakan bahwa judul skripsi “Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, dan Keputusan Investasi terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening (Studi Empiris pada Bank Umum Syariah yang Terdaftar di BEI)” benar bebas dari plagiat, dan apabila pernyataan ini terbukti tidak benar maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat pernyataan ini sayabuat untuk dipergunakan sebagaimana mestinya.

Salatiga, 26 September 2018 Yang membuat pernyataan,

vi

DECLARATION

In the name of Allah the most gracious and merciful.

Here by the writer fully declares that the graduating paper is made by the writer himself, and it is not contained the materials writers or has been published by other people and others, people ideas except the information from the references.

The writer is capable to account for graduating paper if in the future it can

proved of containing other’s ideas or fact the writer imitated to others’

graduating paper.

Like wise the declaration made by the writer and she hopes that this declaration can be understood.

Salatiga, 26 September 2018 The writer,

vii

PERNYATAAN PUBLIKASI SKRIPSI

Saya yang bertanda tangan di bawah ini: Nama : Helmi Yulianto

NIM : 213 14 078

Fakultas : Ekonomi dan Bisnis Islam Program Studi : S1 Perbankan Syariah

Judul : Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, dan Keputusan Investasi terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening (Studi Empiris pada Bank Umum Syariah yang Terdaftar di BEI)

Demikian surat pernyataan ini saya buat, apabila di kemudian hari terbukti karya saya ini bukan karya sendiri maka saya sanggup menanggung semua konsekuensinya.

Salatiga, 26 September 2018 Penulis,

viii

MOTTO DAN PERSEMBAHAN

MOTTO

Jujur Lebih Berkah

“Barangsiapa yang mengerjakan kebaikan seberat dzarrahpun,

niscaya dia akan melihat (balasan)nya.

Dan barangsiapa yang mengerjakan kejahatan seberat dzarrahpun,

niscaya dia akan melihat (balasan)nya pula.

(Q.S Al-Zalzalah : 7-8)”

Jangan Sedikitpun Mengecewakan Orang Tua

“

Do The Best, Don’t Feel The Best, Always Be The Best, Yes

We Can!

” (Ya Bismillah)

Salatiga, 11s 2017

ix

PERSEMBAHAN

Skripsi ini kupersembahkan untuk: Kedua orang tuaku tercinta Ahmad Sahudi (Alm) dan Ibu Nur Khotimah, yang tiada hentinya mengucapkan doa dalam setiap nafasnya untuk setiap langkahku. Kakakku Syamsul Ma’arif dan Adikku Siti Muslimah yang senantiasa memberikan doa, semangat, dan mendampingi dalam suatu apapun. Keluarga besarku Yang selalu di dalam do’a Semoga Allah senantiasa merahmati dan memberi kasih sayang kepada kita

x

KATA PENGANTAR

Bismillahirrohmaanirrohiim…

Dengan menyebut nama Allah Yang Maha Pengasih dan Maha Penyayang. Segala puji bagi Allah SWT Tuhan semesta alam, atas limpahan rahmat, taufiq, hidayah dan inayah-Nya skripsi ini dapat terselesaikan.

Sholawat serta salam semoga tercurahkan pada Nabi Muhammad SAW. beserta keluarga dan para sahabat yang telah menunjukkan jalan kebenaran dengan perantara agama Islam.

Penulisan skripsi ini tidak lepas dari bantuan serta bimbingan dari berbagai pihak, dengan segenap kerendahan hati penulis menyampaikan terimakasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, SE,. M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam dan selaku Pembimbing Skripsi yang telah sabar membimbing penulis dalam penyusunan skripsi ini.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Progam Studi S1 Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam.

4. Seluruh Dosen dan Staf IAIN Salatiga yang telah membantu penulis dalam menempuh studi selama ini.

xi

6. Keluarga besar Panti Asuhan Muhammadiyah Susukan yang telah menjadi keluarga kedua bagi saya dan telah menghantarkan saya kepada titik ini. 7. Keluarga besar Bidikmisi angkatan 2014 dan Ya Bismillah yang memberikan

warna dalam perjuangan ini meski dengan berbagai keterbatasan.

8. Keluarga besar KSEI IAIN Salatiga yang telah memberikan banyak ilmu dan pengalaman dalam berorganisasi.

9. Keluargaa besar Pondok Pesantren Al-Ishlah Tingkir lor yang telah memberikan ilmu dalam bidang agama dan kehidupan.

10. Teman-teman KKN desa Ngombak posko 142 (Faishal, Rangga, Ibah, Nurul, Miladil, Maria, Bunda Imah, Bunda Umrotun), atas kebersamaan, pengalaman, kehangatan, dan kealayannya.

11. Kelurga besar PS S1 angkatan 2014 IAIN Salatiga yang menjadi teman seperjuangan dalam menempuh studi.

12. Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan dan jauh dari kata sempurna, semua itu karena keterbatasan penulis. Kritik dan saran sangat diharapkan guna menyempurnakan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat. Amin.

Salatiga, 26 September 2018

xii ABSTRAK

Yulianto, Helmi. 2018. Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, dan Keputusan Investasi terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening. Skripsi, Fakultas Ekonomi dan Bisnis Islam, Program Studi S1 Perbankan Syariah, IAIN Salatiga. Pembimbing Dr. Anton Bawono, S.E., M.Si.

Tujuan penelitian ini dilakukan untuk mengetahuo pengaruh profitabilitas (ROE), likuiditas (CR), Ukuran perusahaan (Ln Total Aset), dan Keputusan Investasi (CPA/BVA) terhadap nilai perusahaan (PBV) dengan struktur modal (DER) sebagai Variabel Intervening, pada Bank Umum Syariah di Indonesia yang terdaftar di BEI tahun 2014 sampai 2017. Penelitian ini menggunakan jenis penelitian kuantitatif dengan menggunakan path analysis sebagai analisis data.

Penelitian ini menggunakan data sekunder berbentuk time series data keuangan bulanan yang meliputi profitabilitas (ROE), likuiditas (CR), Ukuran perusahaan (Ln Total Aset), dan Keputusan Investasi (CPA/BVA) terhadap nilai perusahaan (PBV) dan struktur modal (DER) Bank Umum Syariah periode Januari 2014 sampai Desember 2017. Data yang telah diperoleh kemudian dianalisis menggunakan alat bantu aplikasi Eviews versi 9.

Hasil penelitian ini menunjukkan bahwa profitabilitas dan keputusan investasi berpengaruh positif dan secara signifikan terhadap struktur modal, likuiditas berpengaruh negatif dan tidak signifikan terhadap struktur modal, ukuran perusahaan berpengaruh positif tidak signifikan terhadap struktur modal, profitabilitas berpengaruh negatif dan secara signifikan terhadap nilai perusahaan, likuiditas dan struktur modal berpengaruh positif dan secara signifikan terhadap nilai perusahaan, ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap nilai perusahaan, keputusan investasi berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan, struktur modal tidak dapat memediasi pengaruh antara profitabilitas, likuiditas, dan ukuran perusahaan terhadap nilai perusahaan, dan struktur modal dapat memediasi pengaruh antara keputusan investasi terhadap nilai perusahaan.

xiii DAFTAR ISI

JUDUL………. i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

DECLARATION ... vi

PERNYATAAN PUBLIKASI SKRIPSI ... vii

MOTTO DAN PERSEMBAHAN ... viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... x

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB IPENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Kegunaan Penelitian ... 6

E. Sistematikan Penulisan ... 7

BAB IILANDASAN TEORI ... 8

A. Tinjauan Pustaka ... 8

1. Pengaruh variabel profitabilitas terhadap struktur modal ... 8

2. Pengaruh variabel likuiditas terhadap struktur modal ... 9

3. Pengaruh ukuran perusahaan terhadap Struktur Modal ... 10

4. Pengaruh keputusan investasi terhadap struktur modal ... 11

xiv

6. Pengaruh likuiditas terhadap nilai perusahaan ... 12

7. Pengaruh ukuran perusahaan terhadap nilai perusahaan ... 13

8. Pengaruh keputusan investasi terhadap nilai perusahaan ... 14

9. Pengaruh Struktur Modal terhadap nilap perusahaan ... 15

10. Pengaruh profitabilitas terhadap nilai perusahaan melalui struktur modal ... 16

11. Pengaruh likuiditas terhadap nilai perusahaan melalui struktur modal ... 17

12. Pengaruh ukuran perusahaan terhadap nilai perusahaan melalui struktur modal ... 18

13. Pengaruh ukuran perusahaan terhadap nilai perusahaan melalui struktur modal ... 19

B. Kerangka Teori ... 32

1. Perbankan Syariah ... 32

2. Signalling Theory ... 32

3. Pecking Order Theory ... 33

4. Nilai Perusahaan ... 33

5. Profitabilitas ... 34

6. Likuiditas ... 36

7. Ukuran perusahaan ... 37

8. Keputusan investasi ... 38

9. Struktur modal ... 39

C. Kerangka Penelitian ... 40

D. Hipotesis ... 40

BAB IIIMETODOLOGI PENELITIAN ... 49

A. Jenis Penelitian ... 49

B. Lokasi dan Waktu Penelitian ... 49

C. Populasi dan Sampel ... 49

D. Teknik Pengumpulan Data ... 50

E. Skala Pengukuran ... 51

F. Definisi Konsep dan Operasional ... 51

xv

2. Definisi Operasional ... 53

G. Uji Instrumen Penelitian ... 54

1. Uji Stasioneritas ... 54

2. Alat Analisis ... 55

3. Uji Statistik ... 56

4. Uji Asumsi Klasik ... 57

5. Analisis Jalur (Path Analisys) ... 59

H. Software yang Digunakan ... 59

BAB IVANALISIS DATA ... 61

A. Deskripsi Objek Penelitian ... 61

B. Uji Stasioneritas ... 63

1. Variabel Profitabilitas ... 63

2. Variabel Likuiditas ... 64

3. Variabel Ukuran Perusahaan ... 64

4. Variabel Keputusan Investasi ... 65

5. Variabel Struktur Modal ... 66

6. Variabel Nilai Perusahaan ... 66

C. Analisis Data ... 67

1. Uji Regresi ... 67

2. Uji Statistik ... 71

3. Uji Asumsi Klasik ... 75

4. Analisis Jalur (Path Analysis) ... 84

D. Pembahasan Hasil Penelitian ... 87

BAB VPENUTUP ... 99

A. Kesimpulan ... 99

B. Saran ... 101

C. Keterbatasan Penelitian ... 101

xvi

DAFTAR TABEL

Tabel 2.1 Research Gap Pengaruh Profitabilitas terhadap Struktur Modal ... 19

Tabel 2.2 Research Gap Pengaruh Likuiditas terhadap Struktur Modal ... 20

Tabel 2.3 Research Gap Pengaruh Ukuran Perusahaan terhadap Struktur Modal 21 Tabel 2.4 Research Gap Pengaruh Keputusan Investasi terhadap Struktur Modal ... 22

Tabel 2.5 Research Gap Pengaruh profitabilitas terhadap Nilai Perusahaan ... 22

Tabel 2.6 Research Gap Pengaruh likuiditas terhadap Nilai Perusahaan ... 23

Tabel 2.7 Research Gap Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan ... 24

Tabel 2.8 Research Gap Pengaruh Keputusan Investasi terhadap Nilai Perusahaan ... 25

Tabel 2.9 Research Gap Pengaruh Struktur Modal terhadap Nilai Perusahaan ... 26

Tabel 2.10 Research Gap Pengaruh Profitabilitas terhadap Nilai Perusahaan Melalui Struktur Modal ... 27

Tabel 2.11 Research Gap Pengaruh Likuiditas terhadap Nilai Perusahaan melalui Struktur Modal ... 28

Tabel 2.12 Research Gap Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan melalui Struktur Modal ... 29

Tabel 2.13 Research Gap Pengaruh Keputusan Investasi terhadap Nilai Perusahaan melalui Struktur Modal ... 31

Tabel 4. 1 Statistik Deskriptif Variabel Penelitian... 61

Tabel 4.2 Uji Stasioneritas Variabel Profitabilitas ... 63

Tabel 4.3 Uji Stasioneritas Variabel Likuiditas ... 64

Tabel 4.4 Uji Stasioneritas Variabel Ukuran Perusahaan ... 64

Tabel 4.5 Uji Stasioneritas Variabel Keputusan Investasi ... 65

Tabel 4.6 Uji Stasioneritas Variabel Struktur Modal ... 66

Tabel 4.7 Uji Stasioneritas Variabel Nilai Perusahaan ... 66

Tabel 4.8 Regresi Persamaan Nilai Perusahaan ... 67

xvii

Tabel 4.10 R2 Persamaa Nilai Perusahaan ... 77

Tabel 4.11 R2 Persamaan Struktur Modal ... 78

Tabel 4.12 Uji Autokorelasi Nilai Perusahaan ... 79

Tabel 4.13 Uji Autokorelasi Struktur Modal ... 80

Tabel 4.14 Uji Autokorelasi Struktur Modal setelah Penyembuhan ... 81

Tabel 4.15 Uji Heteroskedastisitas Persamaan Nilai Perusahaan ... 82

Tabel 4.16 Uji Heteroskedastisitas Persamaan Nilai Perusahaan setelah Penyembuhan ... 82

Tabel 4.17 Uji Heteroskedastisitas Persamaan Struktur Modal ... 83

xviii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 40

Gambar 4.1 Uji Normalitas Persamaan Nilai Perusahaan ... 75

Gambar 4.2 Uji Normalitas Persamaan Struktur Modal ... 76

Gambar 4.3 Grafik Uji Autokorelasi Nilai perushaan ... 79

Gambar 4.4 Grafik Uji Autokorelasi Struktur Modal ... 80

Gambar 4.5 Grafik Uji Autokorelasi Nilai perushaan ... 81

xix

DAFTAR LAMPIRAN A. Data Rasio Keuangan

B. Hasil Uji Penelitian 1. Uji Stasioneritas 2. Uji Regresi

1 BAB I PENDAHULUAN A. Latar Belakang

Pertumbuhan ekonomi di suatu Negara tidak lepas dari peran jasa perbankan dimana fungsi utama perbankan adalah sebagai lembaga keuangan yang menghimpun dan menyalurkan dana masyarakat. Perbankan syariah juga menjalankan fungsi sosial dalam bentuk lembaga baitul maal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat (Pasal 4 Ayat 1-2 Undang-Undang Perbankan Syariah No. 21 Tahun 2008). Sehigga perputaran uang dapat berjalan, masyarakat yang berkelebihan dana dapat menghimpun dana mereka melalui perbankan. Sedangkan dana yang telah terhimpun dapat disalurkan oleh perbankan kepada masyarakat untuk kebutuhan konsumtif maupun kebutuhan produktif.

Perbankan syariah merupakan perusahaan yang berjalan dalam sektor keuangan dengan berlandaskan prinsip syariah. Agar perbankan syariah dapat tetap berkembang dan mampu bersaing dengan perbankan konvensional, bank umum syariah membutuhkan inovasi, strategi, kepercayaan nasabah, dan modal yang besar. Salah satu cara perbankan memenuhi kebutuhan dana untuk meningkatkan nilai perusahaan dengan menerbitkan saham di pasar modal.

panjang, tujuan utama perusahaan adalah memaksimalkan nilai perusahaan. Kemampuan perusahaan untuk menghasilkan nilai perusahaan yang baik dipengaruhi oleh kemampuan manajemen dalam melakukan pengelolaan perusahaan. Untuk nilai perusahaan serta menciptakan kemakmuran bagi pemilik dan pemegang saham, perusahaan mengharapkan manajer keuangan akan melakukan peningkatan yang lebih baik bagi perusahaan. Perusahaan dengan kinerja perusahaan yang baik akan mencerminkan nilai perusahaan yang baik juga, hal ini dapat tercermin dari harga sahamnya. Calon investor mendapatkan gambaran atas nilai aset yang dimiliki oleh suatu perusahaan melalui harga saham. Apabila harga saham meningkat maka nilai perusahaan akan meningkat dan begitu juga sebaliknya. Informasi tersebut, berguna bagi investor dalam keputusan investasi (Anisyah dan Purwohandoko, 2017:35).

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubunganya dengan penjualan, total aktiva maupun modal sendiri (Sartono, dalam Mahpudin dan Suparno, 2016:59). Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini. Profitabilitas menunjukan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Analisis profitabilitas memberikan bukti pendukung mengenai kemampuan perusahaan memperoleh laba dan sejauhmana keefektifan pengelolaan perusahaan (Smith dan Skousen, dalam Mahpudin dan Suparno, 2016:59).

Perusahaan yang memiliki likuiditas yang baik maka akan dianggap memiliki kinerja yang baik oleh investor. Hal ini akan menarik minat investor untuk menanamkan modalnya pada perusahaan. Likuiditas dapat diukur dengan Current Ratio, yang merupakan rasio antara aktiva lancar dibagi utang lancar (Sartono, dalam Putra dan Lestasi, 2016:4047).

Ukuran perusahaan juga dianggap mampu mempengaruhi nilai perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal.

Menurut Harmono (2009:9), investasi adalah bentuk alokasi modal yang realisasinya harus menghasilkan manfaat atau keuntungan dimasa yang akan

datang. Di sisi lain, manfaat investasi di masa yang akan datang diliputi oleh

ketidakpastian, yang dalam konsep manajemen keuangan disebut resiko investasi.

Tujuan melakukan investasi agar mendapat keuntungan yang tinggi dengan

mengelola resiko investasi sebaik mungkin sehingga dapat memaksimalkan nilai

perusahaan.

yang dapat digunakan oleh perusahaan. Oleh karena setiap sumber dana mempunyai biaya modal, maka struktur modal yang optimal adalah struktur modal yang meminimalkan biaya modal perusahaan.

Berdasarkan uraian di atas, peneliti akan menguji “Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, dan Keputusan Investasi Terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening”.

B. Rumusan Masalah

1. Seberapa besar pengaruh profitabilitas terhadap struktur modal? 2. Seberapa besar pengaruh likuiditas terhadap struktur modal?

3. Seberapa besar pengaruh ukuran perusahaan terhadap struktur modal? 4. Seberapa besar pengaruh keputusan investasi terhadap struktur modal? 5. Seberapa besar pengaruh profitabilitas terhadap nilai perusahaan? 6. Seberapa besar pengaruh likuiditas terhadap nilai perusahaan?

7. Seberapa besar pengaruh ukuran perusahaan terhadap nilai perusahaan? 8. Seberapa besar pengaruh keputusan investasi terhadap nilai perusahaan? 9. Seberapa besar pengaruh struktur modal terhadap nilai perusahaan?

10.Seberapa besar pengaruh profitabilitas terhadap nilai perusahaan melalui struktur modal?

11.Seberapa besar pengaruh likuiditas terhadap nilai perusahaan melalui struktur modal?

12.Seberapa besar pengaruh ukuran perusahaan terhadap nilai perusahaan melalui struktur modal?

C. Tujuan Penelitian

Penelitian yang dilakukan penulis bertujuan untuk:

1. Untuk menganalisis pengaruh secara langsung profitabilitas terhadap struktur modal;

2. Untuk menganalisis pengaruh secara langsung likuiditas terhadap struktur modal;

3. Untuk menganalisis pengaruh secara langsung ukuran perusahaan terhadap struktur modal;

4. Untuk menganalisis pengaruh secara langsung keputusan investasi terhadap struktur modal;

5. Untuk menganalisis pengaruh secara langsung profitabilitas terhadap nilai perusahaan;

6. Untuk menganalisis pengaruh secara langsung likuiditas terhadap nilai perusahaan;

7. Untuk menganalisis pengaruh secara langsung ukuran perusahaan terhadap nilai perusahaan;

8. Untuk menganalisis pengaruh secara langsung keputusan investasi terhadap nilai perusahaan;

9. Untuk menganalisis pengaruh secara langsung struktur modal terhadap nilai perusahaan;

10.Untuk menganalisis pengaruh secara tidak langsung profitabilitas terhadap nilai perusahaan melalui struktur modal;

12.Untuk menganalisis pengaruh secara tidak langsung ukuran perusahaan terhadap nilai perusahaan melalui struktur modal;

13.Untuk menganalisis pengaruh secara tidak langsung keputusan investasi terhadap nilai perusahaan melalui struktur modal.

D. Kegunaan Penelitian

Harapan peneliti dalam melakukan sebuah penelitian yang dilakukan adalah dapat bermanfaat bagi siapa saja yang membutuhkannya. Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti

Dapat memberikan pemahaman yang lebih tentang penulisan karya ilmiah dan pendalaman ilmu yang diperoleh di ruang kelas kuliah.

2. Bagi akademik

Penelitian ini dapat menjadi referensi bagi peneliti berikutnya sehingga diharapkan dapat bermanfaat dan memperkaya literatur ilmiah dan khazanah ilmu baru.

3. Bagi investor

Memberi wawasan dalam penanaman dana pada perusahaan perbankan dengan menilai rasio-rasio keuangan, sehingga dapat mengambil keputusan investasi yang tepat.

4. Bagi perbankan

E. Sistematikan Penulisan

Sistematika penulisan dibuat untuk memudahkan dalam memahami penelitian yang diuraikan penulis. Sistematika penulisan disusun secara runtut yang terdiri dari lima bab.

Bab I merupakan pendahuluan berisi pendahuluan yang mencakup latar belakang, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

Bab II merupakan landasan teori yang mencakup tinjauan pustaka sebagai ringkasan penelitian terdahulu dan posisi penelitian terkini, kerangka teori yang menjelaskan bangunan teori untuk menganalisis variabel penelitian, kerangka penelitian berupa model hipotesis dalam bentuk gambar dan hipotesis yang menggambarkan pengaruh antar variabel yang diteliti.

Bab III metodologi penelitian yang mencakup jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep dan operasional, dan teknik analisis.

BAB IV menjelaskan analis data dan pembahasan. Pada bab ini menguraikan tentang deskripsi penelitian dan analisis data meliputi analisis terhadap tiap variabel, pengujian hipotesis, dan pembahasan hasil uji hipotesis.

8 BAB II LANDASAN TEORI A. Tinjauan Pustaka

Penelitian mengenai pengaruh profitabilitas, likuiditas, ukuran perusahaan, dan keputusan investasi terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

1. Pengaruh variabel profitabilitas terhadap struktur modal

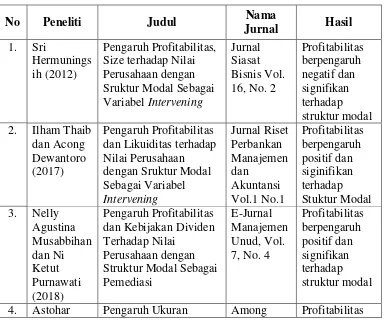

Hasil penelitian oleh Kosimpang (2017:12), profitabilitas berpengaruh signifikan negatif terhadap strukturr modal. Semakin tinggi profitabilitas suatu perusahaan maka modal sendiri perusahan besar, dengan demikian akan mempengaruhi rendahnya struktur modal Hal ini menunjukkan bahwa perusahaan yang mempunyai kemampuan yang tinggi dalam menghasilkan laba dimilikinya maka perusahaan tersebut memakai laba ditahan (modal sendiri) sebagai modal untuk membiayai kegiatan oprasional perusahaan tanpa memakai dana dari luar.

Penelitian oleh Hermuningsih (2012:239) menunjukkan nilai C.R sebesar -2,272., p sebesar 0,023 lebih kecil dari 0.005, artinya bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Hasil ini menunjukkan bahwa perusahaan-perusahaa besar yang profitable

perusahaannnya. Sementara untuk perusahaan yang kurang profitable

cenderung tetap menggunakn dan internal telebih dahulu baru kemudian menutup kekurangannya degan melakukan peminjamanan dalam bentuk hutang.

Hasil penelitian oleh Mussabihan dan purnawati (2018:1997), menunjukkan adanya pengaruh positif dan signifikan antara profitabilitas terhadap struktur modal. Hasil ini menunjukkan bahwa perusahaan-perusahaan yang profitable lebih cenderung menggunakan utang untuk operasi perusahaannya karena melakukan ekspansi yang membutuhkan banyak dana untuk mendorong peningkatan laba dimasa yang akan datang. 2. Pengaruh variabel likuiditas terhadap struktur modal

Hasil peneitian oleh Agustia (2012:49), likuiditas berpengaruh signifikan dengan koefisien bernilai negatif. Perusahaan yang tingkat likuiditasnya tinggi akan cenderung tidak menggunakan pembiayaan dari hutang.

Hasil penelitian oleh Dewi, dkk (2018:16), Hasil pengujian hipotesis menunjukkan bahwa variabel CR diperoleh nilai t hitung= -2,255 dengan signifikan 0,029 < 0,050. Menunjukkan likuiditas memiliki pengaruh signifikan dengan nilai koefisien negatif.

3. Pengaruh ukuran perusahaan terhadap Struktur Modal

Hasil penelitian oleh Kosimpang (2017:12), menunjukan bahwa ukuran perusahaan yang di ukur dengan size tidak berpengaruh terhadap struktur modal. Tidak berpengaruhnya ukuran perusahaan terhadap struktur modal disebabkan karena setiap perusahaan dalam melakkan keputusan pendanaan (hutang) akan selalu memperhitungkan resiko yang akan datang.

Hasil Penelitian oleh Abidah (2013:82), ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap struktur modal. Hal tersebut dibuktikan dengan koefisien beta (β) bernilai positif yaitu 0,155. thitung sebesar 1,593 yang lebih kecil dari ttabel pada tingkat signifikansi 5%

Hasil penelitian oleh Safitri (2015:14), menunjukan variabel size

(SIZE) nilai koefisien regresi sebesar 0.155337 dengan signifikansi sebesar 0.0065 < α (0,05), sehingga variabel size independen terbukti berpengaruh Positif signifikan terhadap variable struktur modal.

4. Pengaruh keputusan investasi terhadap struktur modal

Hasil penelitian oleh Pertiwi dan Artini (2012:2466), Keputusan Investasi memiliki koefisien nilail t sebesar 2,090 dengan probabilitas signifikansi sebesar 0,039 < α Tabel 0,05. Berdasarkan hasil uji t tersebut

keputusan investasi memiliki pengaruh positif dan signifikan terhadap struktur modal.

5. Pengaruh profitabilitas terhadap nilai perusahaan

Hasil penelitian Mayogi dan Fidiana (2016:15), variabel profitabilitas berpengaruh signifikan terhadap variabel nilai perusahaan yang dilihat dari tingkat signifikan 0,000 dengan nilai koefisien sebesar 23,204, maka dapat disimpulkan hipotesis yang telah dirumuskan sesuai dengan hasil penelitian bahwa hipotesis pertama diterima. Semakin tinggi profitabilitas yang dimiliki perusahaan dan perusahaan tersebut berhasil membukukan laba yang terus meningkat akan menunjukkan bahwa perusahaan tersebut berjalan dengan baik, sehingga akan menciptakan sinyal positif yang baik bagi para investor.

Hasil penelitian Suffah dan Riduwan (2016:14), besarnya nilai (β1)

mengidentifikasikan bahwa semakin tinggi nilai profitabilitas maka semakin tinggi pula nilai perusahaan. Dan pada tabel tersebut juga menunjukkan bahwa t hitung sebesar 16,191 dengan nilai signifikansi sebesar 0,000 lebih kecil dari 0,05 (level of signifikan), artinya profitabilitas berpengaruh positif dan signifikan pada nilai perusahaan.

Hasil penelitian Repi dkk. (2016:189), Return On Equity (ROE) berpengaruh positif tidak signifikan yang berarti peningkatan ratio ROE akan meningkatkan Nilai Perusahaan meskipun peningkatan tersebut tidak signifikan atau sedikit. Hasil ini mengindikasikan bahwa para investor tetap membeli saham pada sektor perbankan walaupun nilai ROE tidak signifikan pada nilai perusahaan, hal ini dikarenakan perusahaan perbankan yang ada pada subsektor perbankan adalah perusahaan yang telah dikenal oleh para investor, sehingga para investor tidak ragu lagi untuk membeli saham pada subsektor perbankan.

6. Pengaruh likuiditas terhadap nilai perusahaan

Hasil penelitian yang dilakukan oleh Agustia (2012:51), likuiditas tidak berpengaruh secara signifikan terhadap nilai perusahaan dengan nilai koefisien regresi negatif.

hipotesis kedua yang menyatakan likuiditas berpengaruh positif terhadap nilai perusahaan.

Hasil penelitian oleh Thaib dan Dewantoro (2017:37), likuiditas memiliki pengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Hal ini berarti likuiditas suatu perusahaan memiliki tidak pengaruh terhadap nilai perusahaan.

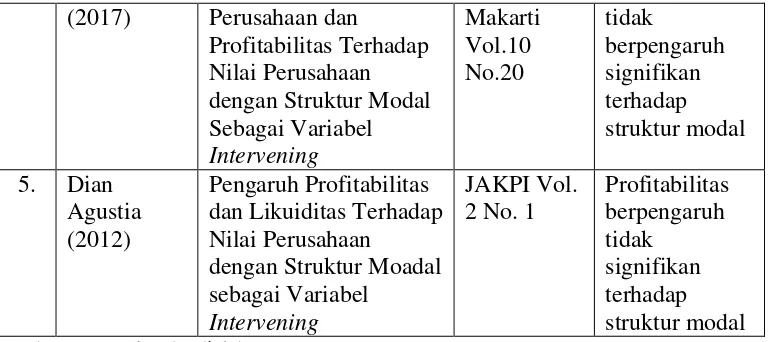

7. Pengaruh ukuran perusahaan terhadap nilai perusahaan

Hasil penelitain Anisyah dan Purwohandoko (2017:45), Dimana perusahaan besar dapat dengan mudah mengakses ke pasar modal. Kemudahaan untuk mengakses ke pasar modal berarti perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana, karena kemudahan aksebilitas ke pasar modal dan kemampuannya untuk memunculkan dana lebih besar. Adanya kemudahan tersebut ditangkap oleh investor sebagai sinyal positif sehingga menigkatkan nilai perusahaan.

Hasil penelitian Muvidha dan Suryono (2017:1832), Hasil pengujian stastistik menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan hal ini, ditunjukkan dengan signifikan sebesar 0,000 (lebih kecil dari 0,05) dengan koefisien regresi yang bernilai positif sebesar 4,045. Ukuran perusahaan merupakan ukuran yang menggambarkan besar kecilnya perusahaan yang dapat dinilai dari total aktiva perusahaan, jumlah penjualan, rata-rata total penjualan dan rata-rata total aktiva.

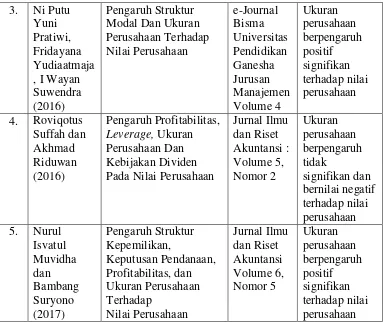

8. Pengaruh keputusan investasi terhadap nilai perusahaan

Hasil penelitian Achmad dan Amanah (2014:12), pengaruh capital expenditure to book value of asset (CPA/BVA) terhadap nilai perusahaan tidak signifikan dengan arah koefisien bernilai negatif. Hal ini dapat disebabkan salah satunya karena tingkat risiko investasi yang akan ditanggung dimasa yang akan datang sesuai dengan besaran investasi yang dilakukan sehingga mempengaruhi kepercayaan investor untuk menginvestasikan sejumlah dana kepada perusahaan tersebut.

apabila PER semakin tinggi maka akan membuat nilai perusahaan akan naik dihadapan para investor.

Hasil penelitian Suroto (2015:108), keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. PER yang tinggi menunjukkan investasi perusahaan yang bagus dan prospek pertumbuhan perusahaan yang bagus sehingga para investor akan tertarik. Permintaan saham yang tinggi akan membuat para investor menghargai nilai saham lebih besar dari pada nilai yang tercatat pada neraca perusahaan, sehingga PER perusahaan tinggi dan nilai perusahaan pun tinggi.

9. Pengaruh Struktur Modal terhadap nilap perusahaan

Hasil penelitian Anisyah dan Purwohandoko (2017:43), struktur modal tidak berpengaruh terhadap nilai perusahaan. Tidak pengarunya struktur modal karena manajer belum memanfaatkan sumber dana ekternal secara efektif, sehingga struktur modal tidak berpengaruh terhadap nilai perusahaan.

Hasil penelitian Dhani dan Utama (2017:143), pengaruh struktur modal terhadap nilai perusahaan dalam penelitian yang dianalisis dalam model regresi linier berganda. Hasil model regresi linier berganda untuk melihat pengaruh struktur modal terhadap nilai perusahaan. Struktur modal berpengaruh namun tidak signifikan terhadap nilai perusahaan. Hal tersebut dilihat berdasarkan taraf signifikansi sebesar 0,794. Hal ini menunjukkan bahwa taraf signifikansi lebih besar dari pada nilai toleransi kesalahan yaitu α = 0,05. Nilai koefisien regresi struktur modal yaitu

sebesar -0,179, maka dapat ditarik kesimpulan bahwa struktur modal dapat berdampak terhadap penurunan nilai perusahaan.

10. Pengaruh profitabilitas terhadap nilai perusahaan melalui struktur

modal

Hasil penelitian Thaib dan Dewantoro (2017:39), profitabilitas mempunyai pengaruh secara langsung yang tidak signifikan terhadap nilai perusahaan namun saat dimediasi oleh struktur modal mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Yang artinya struktur modal dapat memediasi pengaruh profitabilitas terhadap nilai perusahaan.

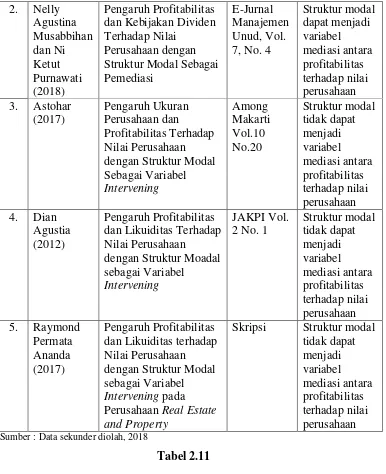

Hasil penelitian oleh Agustia (2012:51), struktur modal tidak dapat berfungsi sebagai variabel intervening antara pengaruh profitabilitas terhadap nilai perusahaan.

profitabilitas terhadap nilai perusahaan karena hasil uji parsial profitabilitas terhadap struktur modal dan nilai perusahaan menunjukkan hasil yang signifikan.

11. Pengaruh likuiditas terhadap nilai perusahaan melalui struktur modal

Hasil penelitian oleh Agustia (2012:51), struktur modal tidak dapat berfungsi sebagai variabel intervening antara pengaruh likuiditas terhadap nilai perusahaan.

Hasil penelitian oleh Anjarwati, dkk (2016:15), Struktur Modal (DER) dapat memediasi pengaruh Likuiditas (CR) terhadap Nilai Perusahaan (PBV). Hal ini berarti kenaikan Struktur Modal (DER) akan mempengaruhi nilai Likuiditas (CR) terhadap nilai perusahaan (PBV). Karena hasil pengujian parsial CR terhadap DER dan PBV menunjukkan hasil yang signifikan.

12. Pengaruh ukuran perusahaan terhadap nilai perusahaan melalui

struktur modal

Hasil penelitian oleh Anjarwati, dkk (2016:15), struktur modal (DER) tidak dapat memediasi pengaruh ukuran perusahaan (Size) terhadap nilai perusahaan (PBV). Hal ini berarti kenaikan struktur modal (DER) belum tentu mempengaruhi ukuran perusahaan (Size) terhadap nilai perusahaan (PBV). Karena hasil uji parsial size terhadap DER dan PBV menunjukkan hasil yang tidak signifikan.

Hasil penelitian oleh Hermuningsih (2012:240), size mempunyai pengaruh tidak langsung terhadap nilai perusahaan yang dapat dilihat dari hasil Total pengaruh menunjukkan sebesar -0,365236. Hal ini berarti bahwa struktur modal merupakan variabel intervening bagi profitabilitas dan size yang mempengaruhi nilai perusahaan.

13. Pengaruh ukuran perusahaan terhadap nilai perusahaan melalui

struktur modal

Hasil penelitian oleh Lokitawestri (2017:68), struktur modal dapat menjadi variabel intervening pengaruh antara pertumbuhan aktiva terhadap nilai perusahaan.

Hasil penelitian oleh Pratama (2016:8), menunjukkan bahwa struktur modal dapat menjadi variabel intervening antara pengaruh pertumbuhan aktiva terhadap nilai perusahaan.

Berdasarkan uraian di atas, akan disajikan research gap dari penelitian terdahulu pada tabel berikut:

Tabel 2.1

Research Gap Pengaruh Profitabilitas terhadap Struktur Modal

(2017) Perusahaan dan Sumber : Data sekunder diolah, 2018

Tabel 2.2

Research Gap Pengaruh Likuiditas terhadap Struktur Modal

struktur

Size, dan Likuiditas Terhadap Nilai

Sumber : Data sekunder diolah, 2018

Tabel 2.3

Research Gap Pengaruh Ukuran Perusahaan terhadap Struktur Modal

No Peneliti Judul Nama dan Size Terhadap Nilai Perusahaan dengan

Tabel 2.4

Research Gap Pengaruh Keputusan Investasi terhadap Struktur Modal

No Peneliti Judul Nama

Sumber : Data sekunder diolah, 2018

Tabel 2.5

Research Gap Pengaruh profitabilitas terhadap Nilai Perusahaan

Dhani dan Sumber : Data sekunder diolah, 2018

Tabel 2.6

Research Gap Pengaruh likuiditas terhadap Nilai Perusahaan

No Peneliti Judul Nama

sebagai Variabel Perusahaan Real Estate and Property di Bursa Efek Indonesia Periode Sumber : Data sekunder diolah, 2018

Tabel 2.7

Research Gap Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

3. Ni Putu Sumber : Data sekunder diolah, 2018

Tabel 2.8

Research Gap Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

No. Peneliti Judul Nama

(2017) Investasi, Dan

Terdaftar di Bursa Efek Indonesia

Skripsi Keputusan investasi Sumber : Data sekunder diolah, 2018

Tabel 2.9

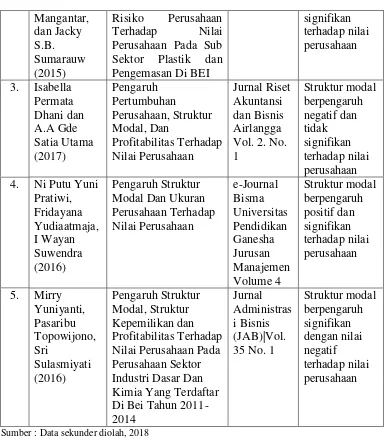

Research Gap Pengaruh Struktur Modal terhadap Nilai Perusahaan

Mangantar,

Sumber : Data sekunder diolah, 2018

Tabel 2.10

2. Nelly Perusahaan Real Estate and Property

Skripsi Struktur modal tidak dapat Sumber : Data sekunder diolah, 2018

Tabel 2.11

Variabel Intervening terhadap nilai Perusahaan Real Estate and Property

Skripsi Struktur modal dapat mrnjadi Sumber : Data sekunder diolah, 2018

Tabel 2.12

memediasi

Size, dan Likuiditas Terhadap Nilai

Tabel 2.13

Research Gap Pengaruh Keputusan Investasi terhadap Nilai Perusahaan melalui Struktur Modal

Opportunity dan Npl Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Intervening

Tesis Struktur modal merupakan

Skripsi Struktur modal merupakan Sumber : Data sekunder diolah, 2018

Berdasarkan uraian penelitian terdahulu di atas, maka perbedaan penelitian ini dengan penelitian terdahulu adalah:

a. Kombinasi variabel penelitian berbeda dengan penelitian yang telah dilakukan.

B. Kerangka Teori 1. Perbankan Syariah

Bank syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau bisa disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi Muhammad SAW. dengan kata lain bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam (Muhamad, 2016:1).

2. Signalling Theory

Menurut Brigham dan Houston (dalam Suroto, 2016:41), signal

adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Teori sinyal menunjukan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut.

Menurut Jama’an (dalam Suroto, 2016:41) Signalling Theory

a. Pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (Hasnawati, dalam Suroto, 2016:41).

b. Peningkatan hutang dapat diartikan pihak luar tentang kemampuan perusahaan untuk membayar kewajibannya di masa yang akan datang atau risiko bisnis yang rendah, sehingga penambahan hutang akan memberikan sinyal positif (Brigham dan Houston, dalam Suroto, 2016:41).

3. PeckingOrder Theory

Pecking order theory menyatakan bahwa kebanyakan perusahaan lebih menyukai pembiayaan internal jika memungkinkan. Alasan yang sederhana adalah jika suatu perusahaan memiliki keuntungan yang amat tinggi, ia bahkan mungkin tidak membutuhkan pembiayaan dari luar, sehingga ia hanya memiliki sedikit utang atau bahkan tidak sama sekali (Ross, dkk, dalam Agustia, 2012:44)

4. Nilai Perusahaan

cenderung membeli saham perusahaan tersebut. Akibatnya permintaan saham yang tinggi menyebabkan harga saham meningkat. Sehingga harga saham yang meningkat menunjukan bahwa investor memberikan nilai yang tinggi terhadap perusahaan.

Harga saham merupakan satu-satunya cara untuk menerjemahkan nilai perusahaan ke dalam nilai keuangan secara mudah dan dapat diperbandingkan. Nilai perusahaan yang baik, yaitu mempunyai kinerja dan prospek yang bagus, maka investor pasti bersedia membayar lebih untuk membeli sahamnya. Jadi secara sederhana nilai perusahaan dapat diartikan sebagian harga yang bersedia dibayar oleh investor untuk memiliki suatu perusahaan (Muvidha dan Suryono, 2017:1817).

Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Jika harga saham tinggi investor awal enggan melepas sahamnya kepada investor lain meskipun banyak permintaan yang datang. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi (Taswan dan Soliha, dalam Muvidha dan Suryono, 2017:1817).

5. Profitabilitas

order theory dengan laba ditahan sebagai pilihan pertama dalam pemenuhan kebutuhan dana dan hutang sebagai pilihan kedua serta penerbitan saham sebagai pilihan ketiga, akan selalu memperbesar profitabilitas untuk meningkatkan laba.

Rasio profitabilitas merupakan ukuran dari kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas sangat diperhatikan oleh calon investor maupun pemegang saham karena berkaitan dengan harga saham serta dividen yang akan diterima. Jika perusahaan mendapatkan laba sebagai timbal balik pemegang saham akan mendapat dividen. Profitabilitas adalah tolak ukur dalam menentukan alternatif pembiayaan (Mayogi dan Fidiana, 2016:4).

Cara untuk menilai profitabilitas bermacam-macam dan sangat tergantung pada laba, aktiva atau modal yang akan dibandingkan dari laba yang berasal dari opersai perusahaan atau laba netto sesudah pajak dengan modal sendiri. Dengan banyaknya cara dalam menilai profitabilitas, maka terdapat perbedaan dari perusahaan satu dengan perusahaan lainnya dalam menentukan profitabilitas. Tidak ada keharusan untuk menyamakan metode menghitung profitabilitas karena yang tujuan utamanya adalah mengukur tingkat efisiensi penggunaan modal pada masing-masing perusahaan (Mayogi dan Fidiana, 2016:4).

perusahaan dalam menghasilkan laba dengan total modal sendiri yang digunakan. Rasio ini menunjukkan tingkat efisiensi investasi yang nampak pada efektivitas pengelolaan modal sendiri (Mayogi dan Fidiana, 2016:4).

6. Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Dengan kata lain, rasio likuiditas adalah rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo (Hery, 2015:175).

Rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas bafan usaha) maupun di dalam perusahaan (likuiditas perusahaan). Dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih (Kasmir, 2014:129-130).

Menurut Murhadi (2013:57-58), terdapat 3 rasio yang dapat digunakan untuk mengetahui likuiditas suatu perusahaan, sebagai berikut:

a. Current Ratio

b. Quick Ratio

Quick ratio ini lebih ketat dalam mencerminkan kemampuan perusahaan memenuhi liabilitas lancar.

c. Cash Ratio

Pendekatan lain untuk mengukur kemampuan perusahaan memenuhi liabilitas jangka pendek adalah dengan melihat pada rasio kas dan setara kas dalam hal ini marketable securities yang dimiliki perusahaan.

7. Ukuran perusahaan

Menurut Dewi dan Wirajaya (2013) “Ukuran perusahaan adalah peningkatan dari kenyataan bahwa perusahaan besar akan memiliki kapitalisasi pasar yang besar, nilai buku yang besar dan laba yang tinggi.”

Prasetyorini (dalam Firmansah dan Suwitho, 2017:4), ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva,

nilai aktiva yang cukup besar dapat menarik investor untuk menanamkan modalnya pada perusahaan tersebut.

Jika perusahaan memiliki total aset yang besar, pihak manajemen lebih leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Kebebasan yang dimiliki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jumlah aset yang besar akan menurunkan nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan (Dewi dan Wirajaya, dalam Muvidha dan Suryono, 2017:1820).

8. Keputusan investasi

Menurut Myers (dalam Hardiningsih, 2009:237), perusahaan adalah kombinasi antara nilai asset in place dengan pilihan investasi di masa yang akan datang. Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan investasi di masa mendatang.

9. Struktur modal

Menurut trade-off teory yang diungkapkan oleh Myers, semakin besar penggunaan hutang, semakin besar keuntungan dari penggunaan hutang (leverage gain), tapi PV biaya financial distress dan PV agency cost juga meningkat, bahkan lebih besar. Maka penggunaan hutang akan meningkatkan nilai perusahaan tapi hanya sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru akan menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan hutang tidak sebanding dengan kenaikan biaya financial distress dan agency problem (Atmaja, 1999:259). Kemungkinan ketidakmampuan perusahaan membayar hutang yang tinggi akan semakin besar. Kebangkrutan perusahaan mungkin terjadi, apabila perusahaan tidak bisa membayar hutang.

Menurut Musthafa (2017:85), struktur modal merupakan perimbangan antara jumlah hutang jangka pendek bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa. Struktur modal adalah perbandingan antara modal asing atau jumlah hutang dengan modal sendiri. Kebijakan struktur modal merupakan pemilihan antara risiko dan pengembalian yang diharapkan.

tingkat pengembalian yang diharapkan tinggi, maka akan menaikkan harga saham, sehingga nilai perusahaan akan naik, yang akan menaikkan kepercayaan terhadap perusahaan juga akan meningkat (Musthafa, 2017:85).

C. Kerangka Penelitian

Kerangka berfikir dari penelitian ini sebagai berikut:

Gambar 2.1 Kerangka Pemikiran D. Hipotesis

Hipotesis dalam penelitian ini adalah sebagai berikut: 1. Pengaruh profitabilitas terhadap struktur modal

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya (Hery, 2015:226). Perusahaan dengan profitabilitas tinggi akan menarik kreditur dalam meminjamkan modalnya agar mendapat keuntungan yang lebih besar.

Keputusan Investasi

Nilai Perusahaan Ukuran

Perusahaan

Struktur Modal Likuiditas

Konsep tersebut didukung oleh hasil penelitian Thaib dan Dewantoro (2017:28), yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap struktur modal. Penelitian Musabbihan dan Purnawati (2018:1997), menunjukkan adanya pengaruh positif dan signifikan antara profitabilitas terhadap struktur modal. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H1 : Profitabilitas berpengaruh positif dan signifikan terhadap struktur

modal

2. Pengaruh likuiditas terhadap struktur modal

Menurut pecking order theory perusahaan dengan tingkat keuntungan yang besar akan lebih menggunakan dana internal terlebih dahulu sebelum menggunakan hutang. Struktur modal merupakan kemampuan perusahaan memperoleh pinjaman melalui pasar modal. Struktur modal adalah perimbangan antara modal asing dengan modal sendiri (Husnan, dalam Anjarwati, dkk, 2016:4).

H2 : Likuiditas berpengaruh negatif dan signifikan terhadap struktur

modal

3. Pengaruh ukuran perusahaan terhadap struktur modal

Ukuran perusahaan (Firm Size) menggambarkan besar kecilnya suatu perusahaan, perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan kecil (Chen dan Strange, dalam Astohar, 2017:23).

Konsep ini didukung oleh hasil penelitian yang dilakukan Hermuningsih (2012:204), menunjukkan ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal. Safitri (2015:14), juga menunjukkan ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H3 : Ukuran perusahaan berpengaruh positif dan signifikan terhadap

struktur modal

4. Pengaruh keputusan investasi terhadap struktur modal

Konsep ini didukung dengan penelitian yang dilakukan oleh (Pertiwi dan Artini, 2014:2467) dan Nugroho (2006:72), menunjukkan bahwa keputusan investasi berpengaruh positif signifikan terhdap struktur modal. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H4 : Keputusan investasi berpengaruh positif dan signifikan terhadap

struktur modal.

5. Pengaruh profitabilitas terhadap nilai perusahaan

Rasio profitabilitas merupakan ukuran dari kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas sangat diperhatikan oleh calon investor maupun pemegang saham karena berkaitan dengan harga saham serta dividen yang akan diterima. Jika perusahaan mendapatkan laba sebagai timbal balik pemegang saham akan mendapat dividen (Mayogi dan Fidiana, 2016:4).

H5 : Profitabilitas berpengaruh positif dan signifikan terhadap nilai

perusahaan.

6. Pengaruh likuiditas terhadap nilai perusahaan

Mernurut Hery (2015:177), rasio likuiditas juga berguna bagi pihak eksternal perusahaan. Investor sangat berkepentingan terhadap rasio likuiditas terutama dalam hal pembagian dividen tunai.

Konsep ini didukung oleh penelitian yang dilakukan Putra dan Lestari (2016:4061), membuktikan likuiditas berpengaruh positif signifikan terhadap nilai perusahaan. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H6 : Likuiditas berpengaruh positif dan signifikan terhadap nilai

perusahaan.

7. Pengaruh ukuran perusahaan terhadap nilai perusahaan

Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal (Anisyah dan Purwohandoko, 2017:37).

terhadap nilai perusahaan. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H7 : Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai

perusahaan.

8. Pengaruh keputusan investasi terhadap nilai perusahaan

Menurut Faridah dan Kurnia (2016:3), Tujuan keputusan investasi adalah untuk memperoleh keuntungan yang tinggi dengan risiko tertentu. Dari keuntungan yang tinggi serta dengan risiko yang dapat dikelola dengan baik, diharapkan akan meningkatkan nilai perusahaan, yang berarti juga meningkatkan kemakmuran pemegang saham.

Didukung oleh penelitian yang dilakukan Suroto (2015:108) dan Hardiningsih (2009:247), menunjukkan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H8 : Keputusan investasi berpengaruh positif dan signifikan terhadap

nilai perusahaan.

9. Pengaruh struktur modal terhadap nilai perusahaan

percaya bahwa prospek perusahaan dimasa depan akan baik (Anisyah dan Purwohandoko, 2017:40).

Didukung oleh penelitian yang dilakukan Rumondor, dkk (2015:167), menunjukkan struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Pratiwi, dkk (2016:7), menunjukkan struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H9 : Struktur modal berpengaruh positif dan signifikan terhadap nilai

perusahaan.

10.Pengaruh profitabilitas terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening

Peningkatan profitabilitas menunjukkan adanya prospek perusahaan dari perusahaan tersebut, sehingga kreditur dan investor akan akan merespon sebagai sinyal positif dan nilai perusahaan akan meningkat (Sujoko, dalam Astohar, 2017:24).

Didukung oleh penelitian yang dilakukan Musabbihan dan Purnawati (2018:2000), dan Hermuningsih (2012:240), menyatakan bahwa struktur modal dapat memediasi pengaruh profitabilitas terhadap nilai perusahaan.

H10 : Struktur modal dapat memediasi pengaruh profitabilitas terhadap

11.Pengaruh likuiditas terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening

Semakin baiknya likuiditas perusahaan maka perusahaan dapat memperkecil kegagalan dalam memenuhi kewajiban finansial jangka pendeknya. Tinggi rendahnya likuiditas perusahaan akan dapat mempengaruhi minat parainvestor unruk menginvestasikan dananya (Dewi, dkk, 2018:8).

Didukung oleh penelitian yang dilakukan Dewi dkk (2018:8) dan Ananda (2017), menyatakan bahwa struktur modal dapat memediasi pengaruh likuiditas terhadap nilai perusahaan.

H11 : Struktur modal dapat memediasi pengaruh likuiditas terhadap nilai

perusahaan.

12.Pengaruh ukuran perusahaan terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening

Perusahaan pada pertumbuhan yang tinggi akan selalu membutuhkan modal yang semakin besar demikian juga sebaliknya perusahan pada pertumbuhan penjualan yang rendah, kebutuhan terhadap modal juga semakin kecil maka, konsep tingkat pertumbuhan penjualan tersebut memiliki hubungan yang positif tetapi implikasi tersebut akan memberikan efek yang berbeda dalam penentuan jenis modal yang digunakan (Hermuningsih, 2012:235-235).

dapat memediasi pengaruh antara ukuran perusahaan terhadap nilai perusahaan.

H12 : Struktur modal dapat memediasi pengaruh ukuran perusahaan

terhadap nilai perusahaan.

13.Pengaruh keputusan investasi terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening

Menurut Faridah dan Kurnia (2016:3), Tujuan keputusan investasi adalah untuk memperoleh keuntungan yang tinggi dengan risiko tertentu. Dari keuntungan yang tinggi serta dengan risiko yang dapat dikelola dengan baik, diharapkan akan meningkatkan nilai perusahaan. Untuk itu terlebih dahulu perusahaan akan meningkatkan keuntungan agar kreditur tertarik untuk meminjamkan modalnya kepada perusahaan.

H13 : Struktur modal dapat memediasi pengaruh keputusan investasi

49 BAB III

METODOLOGI PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian deskriptif-kuantitatif. Penelitian deskriptif adalah penelitian yang diarahkan untuk memberikan gejala-gejala, fakta-fakta, atau kejadian-kejadian secara sistematis dan akurat, mengenai sifat-sifat populasi atau daerah tertentu (Zuriah, 2006:47). Penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai (diperoleh) dengan menggunakan prosedur-prosedur statistik atau cara-cara lain dari kuantifikasi (Sujarweni, 2015:39).

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan pada Bank Umum Syariah di Indonesia yang terdaftar di Otoritas Jasa Keuangan (OJK) dan terdaftar di Bursa Efek Indonesia (BEI). sementara itu, waktu penelitian dilaksanakan mulai bulan Mei sampai September 2018 dengan meneliti laporan keuangan Bank Umum Syariah tahun 2014 sampai tahun 2017.

C. Populasi dan Sampel

Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling, yaitu pemilihan sampel berdasarkan pada karakteristik tertentu yang dianggap mempunyai sangkut pautnya dangan karakteristik populasi yang sudah diketahui sebelumnya (Ruslan, 2010:157).

Sampel penelitian ini adalah Bank Umum Syariah di Indonesia yang memenuhi syarat sebagai BUS yang terdaftar di OJK, terdaftar di BEI, dan telah mempublikasikan laporan keuangan minimal mulai Januari tahun 2014 sampai bulan Desember 2017. Bersdasarkan syarat tersebut, maka dari 13 BUS yang terdaftar di OJK dan telah memenuhi syarat hanya terdapat 1 BUS, yaitu PT. Bank Panin Dubai Syariah.

D. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah pengumpulan data melalui observasi tidak terstruktur, yaitu pengamatan yang dilakukan tanpa menggunakan pedoman observasi, sehingga peneliti mengembangkan pengamatannya berdasarkan perkembangan yang terjadi dilapangan (Sujarweni, 2015:32).

Data yang digunakan dalam penelitian ini berupa laporan keuangan BUS yang menjadi sampel, Yaitu laporan keuangan bulanan Bank Panin Dubai Syariah tahun 2015-2017 yang diperoleh dari website.

E. Skala Pengukuran

Skala rasio merupakan skala pengukuran yang menunjukkan kategori, peringkat, jarak, dam perbandingan contruct yang diukur (Ruslan, 2010:208). Menurut Noor (2014:15) data berskala rasio adalah data yang diperoleh dengan cara pengukuran, dimana jarak dua titik pada skala sudah diketahui, dan mempunyai titik 0 absolut.

F. Definisi Konsep dan Operasional

1. Definisi Konsep

Definisi konsep dari variabel-variabel yang digunakan dalam penelitian ini adalah:

a. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sujarweni, 2015:75). Variabel independen dalam penelitian ini adalah struktur modal, profitabilitas, ukuran perusahaan, dan keputusan investasi. penjelasannya sebagai berikut:

1) Profitabilitas

digunakan. Rasio ini menunjukkan tingkat efisiensi investasi yang nampak pada efektivitas pengelolaan modal sendiri (Mayogi dan Fidiana, 2016:4).

2) Likuiditas

Rasio lancar (Current Ratio-CR) adalah rasio yang biasa digunakan untuk mengukut kemampuan perusahaan memenuhi liabilitas jangka pendek (short run solvency) yang akan jatuh tempo. 3) Ukuran Perusahaan

Ukuran perusahaan dapat dilihat dari total Asset yang dimiliki oleh perusahaan (Suharli, dalam Rusiah dkk, 2017:193). Dalam penelitian ini ukuran perusahaan perusahaan dinilai dengan logaritma natural dari total asset.

4) Keputusan Investasi

Keputusan investasi didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dengan pilihan investasi dimasa yang akan datang dengan net present value positif. Invesment Opportunity Set

(IOS) tidak dapat diobeservasi secara langsung, sehingga dalam perhitungannya menggunakan proksi (Kallapur dan Trombley, 1999). Proksi IOS dalam penelitian ini adalah CPA/BVA atau Ratio Capital Expenditure to Book Value of Asset.

Variabel dependen merupakan variabel yang dipengaruhi atau akibat, karena adanya variabel bebas (Sujarweni, 2015:75). Dalam penelitian ini variabel dependen yang digunakan berupa nilai perusahaan.

Nilai perusahaan diproksi dengan Price Book Value (PBV), dimana rasio ini menunjukkan perbandingan antara harga pasar perlembar saham nilai buku per lembar saham (Suroto, 2016:45).

c. Variabel Intervening

Variabel intervening merupakan variabel antara atau mediasi yang digunakan untuk memediasi hubngan antara variabel independen dan dependen. Dalam penelitian ini variabel intervening yang digunakan adalah struktur modal yang diproksikan dengan debt to equity ratio (DER). Pada penelitian ini pengukuran struktur modal yang digunakan adalah dengan debt to equity ratio (DER). DER merupakan rasio yang menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik saham. Hal ini biasanya mengukur financial leverage dari suatu perusahaan (Syamsuddin dalam Pasaribu, dkk, 2016:157).

2. Definisi Operasional

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Variabel Independen 1) Profitabilitas

2) Likuiditas

Current Ratio (CR) =

3) Ukuran Perusahaan =

4) Keputusan Investasi

CPA/BVA =

CPA/BVA = Ratio Capital Expenditure to Book Value of Asset

Pertumbuhan Aset = Total Aset Tahun X – Total Aset tahun X-1 b. Variabel Dependen

Nilai Perusahaan

Price to book value (PBV) =

c. Variabel Intervening

Struktur Modal

Debt to equity ratio (DER)=

G. Uji Instrumen Penelitian 1. Uji Stasioneritas

Sebuah data dikatakan stasoner jika memenuhi asumsi kovarian antar dua data runtut waktu tergantung pada kelambanan antara dua periode tersebut. Pengambilan keputusan pada uji stasioner adalah jika nilai probabilitas lebih kecil dari 0.05 maka data tersebut bersifat stasioner (Winarno, dalam Setyaningrum, 2017:69).

2. Alat Analisis

Analisis regresi berganda digunakan dalam penelitian ini sebagai alat analisis penelitian untuk mengetahui pengaruh profitabilitas, likuiditas, ukuran perusahaan, dan keputusan investasi terhadap nilai perusahaan di Bank Umum Syariah dengan struktur modal sebagai variabel intervening. Formulasi persamaan regresi berganda sendiri adalah sebagai berikut (Bawono dalam Kartikaningrum, 2016:63):

Y= β0 + β1.X1 + β2.X2 + β3.X3 + β4.X4 +Ɛ………. (1)

Y= β0 + β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.Z +Ɛ……. (2)

Dimana:

Y : Nilai perusahaan

β0 : Konstanta dari persamaan regresi

β1- β4 : Konstanta dari variabel independen

β5 : Konstanta dari variabel intervening

X1 : Profitabilitas

X2 : Likuiditas

X3 : Ukuran perusahaan