i

ANALISIS PERAN DAN KINERJA DEWAN

PENGAWAS SYARIAH DI KSPPS MANDIRI

SEJAHTERA

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah

(A.Md. E. Sy)

Disusun Oleh

SAIFUL HUMAM

NIM : 64010150028

PROGRAM STUDI DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

v

MOTTO DAN PERSEMBAHAN MOTO

“ Bukan apa yang kita dapatkan tetapi apa yang kita berikan untuk orang lain ”

“ Terlahir dari orang miskin itu tidak salah yang salah kita mati dalam keadaan

miskin ”

PERSEMBAHAN

Sebagai Rasa Syukur dan Tanda Baktiku Kepada Orang Tuaku Sebagai Penyemangat Dan Pahlawanku Tugas Akhir Ini Saya Persembahkan Kepada :

1. Untuk kedua orang tuaku ibu “Istiyanah” dan bapak “Achmad Kamaludin” yang telah menyayangi, membesarkan, mendidik dengan penuh kesabaran dan ketabahan serta yang selalu mendoakan yang terbaik bagi penulis. 2. Untuk kakakku “Rina Malikah” yang telah memberikan dorongan serta

doa sehingga penulis dapat menyelesaikan program DIII.

3. Untuk sahabat-sahabat DIII Perbankan Syariah, khususnya DIII Perbankan Syariah angkatan 2015 yang telah berjuang dan menimba ilmu bersama. 4. Untuk Durotun Nasiah yang telah membantu dan memberikan semangat. 5. Untuk teman-teman HMJ DIII Perbankan Syariah dan DEMA Fakultas

Ekonomi dan Bisnis Islam yang telah memberikan pengalaman dan ilmu yang bermanfaat bagi penulis.

vi

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmad, taufik, hidayah dan inayahNya sehingga penulis dapat menyelesaikan penelitian Tugas Akhir yang berjudul “Analisis Peran dan Kinerja Dewan Pengawas Syariah

(DPS) di KSPPS Mandiri Sejahtera Ungaran” yang diajukan sebagai syarat kelulusan program D-III Perbankan Syariah yang diselenggarakan oleh Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Negri (IAIN) Salatiga. Sholawat serta salam penulis haturkan kepada beliau baginda Muhammad SAW yang kita nanti-nantikan syafaatnya di akhirat nanti aamiin.

Tanpa adanya bantuan dan dorongan dari pihak yang telah membantu baik secara langsung maupun tidak langsung dimungkinkan penelitian ini belum dapat terselesaikan. Oleh karena itu dengan segenap kerendahan dan keikhlasan hati penulis memberikan penghargaan yang setinggi-tingginya dan mengucapkan banyak terimakasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M. Pd. selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

3. Bapak Ari setiawan, MM selaku Ketua Program studi D-III Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

vii

5. Bapak Qi Mangku Bahjatullah, LC.,M.S.I.selaku Pembimbing Akademik selama kuliah di jurusan D-III Perbankan Syariah IAIN Salatiga yang selalu memberikan motivasi belajar bagi penulis, yang telah bersedia meluangkan waktu disela kesibukan, serta telah sabar memberikan bimbingan, arahan, dan dukungan kepada penulis selama proses penelitian ini.

6. Bapak dan Ibu Dosen serta Karyawan Akademik IAIN Salatiga terlebih kepada dosen-dosen di jurusan Perbankan Syariah IAIN Salatiga yang banyak berjasa kepada penulis.

7. Bapak dan Ibu tercinta yang telah memberikan dorongan moral, do’a, spiritual, materi dan kasih sayang kepada penulis, serta kakak penulis yang telah membantu kelancaran penelitian ini.

8. Teman-teman D III perbankan syariah angkatan 2015 yang telah menemani penulis untuk menyelesaikan tugas akhir ini

9. Para responden Dewan Pengawas Syariah dan pihak lain yang bersangkutan yang telah bersedia meluangkan waktu untuk menjawab pertanyaan yang penulis ajukan, dan memberikan berkas yang penulis butuhkan.

10. Serta seluruh karyawan KSPPS Mandiri Sejahtera, yang telah memberikan kesempatan kepada penulis untuk mengadakan penelitian hingga akhir.

viii

sempurna, maka dari itu penulis meminta bagi pembaca untuk memberikan kritik dan saran. Kritik dan saran tersebut tentu sangat berharga bagi penulis untuk masa yang akan datang.

Salatiga, 1 Agustus 2018 Penulis,

ix ABSTRAK

Humam, Saiful. 2018. Analisis Peran dan Kinerja Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera Ungaran. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi DIII Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Ahmad Mifdlol M, Lc., M.S.I

Penelitian ini dilatarbelakangi oleh pentingnya peran Dewan Pengawas Syariah (DPS) bagi lembaga keuangan syariah agar lembaga keuangan syariah tersebut benar-benar sesuai dengan prinsip ekonomi muamalah. Tujuan dari penelitian ini adalah untuk mengetahui tugas dan DPS, peran nyata dan tanggung jawab DPS, dan untuk mengetahui kekuatan dan kelemahan DPS di KSPPS Mandiri Sejahtera.

Metode penelitian yang digunakan yaitu data deskriptip kualitatif dengan menggunakan data primer dan data sekunder. Data primer diperoleh dari teknik pengambilan data yaitu melalui wawancara dan observasi, sedangkan data sekunder diperoleh dari dokumen-dokumen KSPPS Mandiri Sejahtera.

Hasil penelitian menunjukan bahwa peran DPS di KSPPS Mandiri Sejahtera sudah berjalan cukup baik akan tetapi masih ada kendala yang menghambatnya. DPS datang ke kantor yang dilakukan setiap satu bulan sekali. Yang dilakukan dalam pertemuan tersebut yaitu membahas semua permasalahan dan kendalanya. dimana DPS akan memberi nasehat dan saran atas permasalahan tersebut. Sedangkan untuk kekuatan atau kelebihan DPS di KSPPS Mandiri Sejahtera yaitu para anggota DPS sudah lulus sertifikasi dan juga sudah menjalankan tugasnya sebagai pengawas di KSPPS Mandiri Sejahtera. Untuk kelamahannya sendiri DPS di KSPPS Mandiri Sejahtera belum menjalankan perannya sebagai DPS secara optimal dikarenakan kurangnya pertemuan yang dilakukan.

x

HALAMAN JUDUL………...i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN PERSETUJUAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO DAN PERSEMBAHAN... v

KATA PENGANTAR ... vi

ABSTRAK... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian ... 8

E. Sistematika Penulisan ... 9

BAB II ... 11

LANDASAN TEORI ... 11

A. Telaah Pustaka ... 11

xi

1. Pengertian Pengawas ... 13

2. Pengertian Dewan Pengawas Syariah (DPS) ... 16

3. Tugas Dewan Pengawas Syariah ... 17

4. Peran Dewan Pengawas Syariah ... 18

5. Mekanisme Keanggotaan ... 19

6. Peluang dan Tantangan ... 20

7. Kekuatan dan Kelemahan ... 23

BAB III ... 25

GAMBARAN OBYEK PENELITIAN ... 25

A. Sejarah Berdirinya KSPPS Mandiri Sejahtera ... 25

B. Visi Misi KSPPS Mandiri Sejahtera Ungaran ... 27

C. Lokasi KSPPS Mandiri Sejahtera ... 27

D. Struktur Organisasi ... 29

E. Produk-Produk KSPPS BMT Mandiri Sejahtera ... 31

F. Job Description ... 33

1. Manajer Cabang ... 33

2. Kepala Bagian Koperasi ... 39

3. Teller ... 42

4. Sumber Daya Manusia (SDM) & Umum ... 43

5. Layanan Mitra Usaha ... 46

6. Akutansi/Pembukuan ... 47

7. Kepala bagian pemasaran ... 49

xii

Sejahtera ... 51

B. Peran Nyata dan Tanggung Jawab Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera ... 56

C. Kekuatan dan Kelemahan Dewan Pengawas Syariah (DPS) di KSPPS Mandiri Sejahtera ... 58

BAB V ... 62

PENUTUP ... 62

A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR PUSTAKA ... 64 LAMPIRAN

xiii

DAFTAR GAMBAR

xiv Lampiran 1. Brosur KSPPS Mandiri Sejahtera Lampiran 2. Formulir Pembukaan Rekening Lampiran 3. Slip Setoran

Lampiran 4. Slip Penarikan Lampiran 5. Slip Angsuran

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lembaga Keuangan Syariah (LKS) di Indonesia telah menunjukan perkembangan yang sangat pesat. Hal tersebut terjadi karena semakin bertambahnya kesadaran masyarakat untuk menjauhi riba yang dianggap ada dalam sistem bunga pada lembaga keuangan konvensional. Sistem bunga dianggap belum bisa mengatasi permasalahan ekonomi secara adil dan bijaksana, karena dianggap masih memberatkan dan merugikan salah satu pihak. Untuk itu dibutuhkan suatu lemabaga keuangan yang bisa memberikan maslahah kepada semua pihak yang bersangkutan. LKS hadir untuk mengatasi permasalahan tersebut.

Di Indonesia KSPPS lebih dikenal dengan nama BMT, namun KSPPS yaitu merupakan sebuah bentuk koperasi yang telah mendapat pengesahan oleh dinas koperasi dan usaha kecil menengah yang sistem pengoprasianya kurang lebih sama dengan koperasi konvensional hanya saja KSPPS menggunakan konsep syariah atau bagi hasil. Perbedaan KSPPS dan BMT terletak pada lembaganya yaitu pada KSPPS terdiri dari satu lembaga saja, yaitu koperasi yang dijalankan dengan sistem syariah. Sedangkan BMT terdiri dari dua lembaga yang diambil dari namanya

Baitul Maal berasal dari bahasa arab, yaitu dari kata bait artinya “rumah”,

sedangkan maal artinya ”harta”. Baitul Maal artinya rumah untuk mengumpulkan atau menyimpan harta. Baitul Maal adalah suatu lembaga yang mempunyai tugas khusus menangani segala harta umat, baik berupa pendapatan maupun pengeluaran negara. Yang mengelola lembaga zakat dan lembaga keuangan syariah. Dengan demikian terkait dengan urusan negara yang berkenaan dengan pengelolaan harta baik berupa uang maupun barang sebagaimana Rasulullah SAW memperlakukan ghanimah

(harta rampasan perang) yang diperoleh dari rampasan perang badar yaitu mengelola harta umat oleh negara dengan menghalalkan pengelolaanya mengambil sebagian dari harta tersebut secukupnya sebanyak-banyaknya 12,5% atau 1/8 bagian.

3

dijalankan oleh pemerintah atau negara sebagai mana masa kekhalifahan diatas.

BMT lebih diartikan sebagai lembaga sosial untuk menyalurkan zakat, infaq, dan shadaqah atau sebagai lembaga amil saja, dengan pelaksanaanya tidak hanya pemerintah saja, tetapi swasta juga dapat melaksanakanya. Pelaksanaan Baitul Maal oleh pemerintah kita kenal dengan nama BAZIS, Didorong oleh rekomendasi pertemuan sebelas tokoh ulama nasional yang berkumpul di Jakarta pada 24 September 1968, untuk membahas beberapa persoalan umat, khususnya pelaksanaan zakat. Hal tersebut mendapatkan tanggapan positif oleh presiden dengan memberikan seruan dan edaran kepada para pejabat dan instansi terkait untuk mneyebar luaskan dan membantu terlaksanakanya pengumpoulan zakat secara nasional.

menggabungkan nama Baitul maal dan tamwil, dengan BMT Insan Kamil. Mulai pada masa inilah secara sadar umat lebih familiar dan mengenal dengan BMT sebagai lembaga keuangan mikro syariah yang memberikan layanan keuangan baik untuk sosial (sebagai amil) dan layanan komersial atau perniagaan (sebagai fungsi Baitul Tamwil).

Perkembangan selanjutnya adalah dirasakan dan timbulnya “ekses

negatif” ketika fungsi dan kegiatan sosial digabung dengan

komersial/niaga dalam satu manajemen yang seringkali membuat “tidak

fokusnya” manajemen BMT dengan dua bidang (sosial-Maal, dan komersial- Tamwil). Oleh karena itu BMT mulai konsentrasi pada kegiatan bisnis, namun tetap melakukan kegiatan sosial dengan pemisahan manajemen secara tegas. Kebijakan ini berpengaruh positif pada pertumbuhan dan perkembangan BMT di Indonesia.

Kemunculan lembaga Baitul Maal Wat Tamwil, yang melakukan kegiatanya berdasarkan prinsip-prinsip syariah dirasakan betul bagi ummat dapat memenuhi kebutuhan, tidak saja karena sistemnya yang syar’i,

5

Perkembangan Lembaga Keuangan Syariah tersebut memang sangat pesat Namun, dalam pelaksanaan praktik lapangannya diperlukan dukungan dari Dewan Pengawas Syariah (DPS). Dewan Pengawas Syariah merupakan salah satu bagian penting dalam Lembaga Keuangan Syariah yang bertugas untuk mengawasi kegiatan sesuai dengan syariat Islam. Di Indonesia, fungsi Dewan Pengawas Syariah belum berjalan secara optimal. Hal tersebut dikarenakan pengangkatan Dewan Pengawas Syariah hanya berdasarkan popularitas dan tidak berdasarkan ilmu yang dimiliki dalam bidang keuangan dan hukum Islam. Dewan Pengawas Syariah merupakan bagian dalam struktur Lembaga Keuangan Mikro Syariah, termasuk BMT. Namun pada saat ini, peran Dewan Pengawas Syariah (DPS) di BMT kurang terlihat praktiknya karena kurang dapat dirasakan kehadirannya.

Dari pemaparan di atas, dapat disimpulkan bahwa peran Dewan Pengawas Syariah sangatlah penting untuk kemaslahatan bagi masyarakat agar LKS berjalan sesuia dengan prinsip syariah yang ada perlu pengawasan yang aktif dan rutin untuk setiap lembaga keuangan syariah selalu konsisten dengan prinsip syariah. Peran DPS tidak lepas dari operasionalnya pada BMT yaitu bertugas untuk memberikan pendapat pada operasional BMT secara keseluruhan dan untuk terwujudnya lembaga keuangan syariah yang baik.

Kabupaten Semarang. Telah memberikan sarana alternative kepada masyarakat Ungaran Timur dan sekitarnya yang menginginkan pelayanan perbankan yang berbasis prinsip syariah. Seperti kegiatan KSPPS BMT Mandiri Sejahteramelaklukan kegiatan operasionalnya yaitu funding dan

landing.

Keberadaan KSPPS BMT Mandiri Sejahtera sebagai salah satu lembaga keuangan diharapkan dapat menjadi mitra usaha bagi masyarakat terutama bagi para pedagang dan usaha kecil menengah yang potensial yang terdapat di wilayah Ungaran Timur dan sekitarnya untuk meningkatkan perekonomian masyarakat.

Jenis-jenis produk yang ditawarkan oleh KSPPS BMT Mandiri sejahtera juga beraneka ragam untuk produk funding terdapat deposito dan tabungan. Untuk jenis simpanan di KSPPS BMT Mandiri sejkahtera yaitu SIRELA (Simpanan Suka Rela Lancar), SISUKA (Simpanan Berjangka), SISUQUR (Simpanan Sukarela Qurban), SIHARUM (Simpanan Haji dan Umroh). Untuk produk landing KSPPS BMT Mandiri Sejahtera mempunyai produk yaitu:

1. PBB (Pembiayaan Beli Barang) yaitu dengan prinsip jual beli dan menggunakan akad Murabahah.

7

3. PMU (Pembiayaan Mitra Usaha) yaitu bentuk kerjasama dengan menggunakan prinsip Mudharabah atau musyarakah yang diperuntukan bagi anggota yang yang menginginkan pertambahan modal untuk mengembangakan usaha yang digelutinya.

Dari berbagai produk yang ditawarkan oleh KSPPS BMT Mandiri sejahtera yang paling banyak diminati oleh nasabah adalah SIRELA (Simpanan Sukarela Lancar). Karena nasabah tidak dibebani biaya administrasi, pengambilan dapat dilakukan sewaktu-waktu, setoran awal yang ringan dan juga nasabah mendapatkan bagi hasil.

Dari latar belakang diatas penulis tertarik untuk melakukan kegiatan penelitian tentang kegiatan pengawasan Dewan Pengawas Syariah dengan judul “ANALISIS PERAN DAN KINERJA DEWAN PENGAWAS SYARIAH DI KSPPS MANDIRI SEJAHTERA UNGARAN”.

B. Rumusan Masalah

1. Apa tugas dan wewenang Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera?

2. Bagaimana peran nyata dan tanggung jawab Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai penulis :

1. Untuk mengetahui tugas dan wewenang Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera.

2. Untuk mengetahui peran nyata dan tanggung jawab Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera.

3. Untuk mengetahui kekuatan dan kelemahan Dewan Pengawas Syariah di KSPSS Mandiri Sejahtera.

D. Kegunaan Penelitian

Adapun manfaat penelitian ini : 1. Bagi Peneliti

Untuk memenuhi memenuhi tugas akhir yang telah ditetapkan oleh lembaga pendidikan IAIN SALATIGA sebagai syarat kelulusan dan juga untuk menambah wawasan dan pengetahuan khususnya tentang peran dewan pengawas syariah (DPS) serta menjadi bekal dimasa yang akan datang untuk dapat menerapkan dalam suatu keadaan baik dalam teknisi maupun teknisi.

2. Bagi IAIN SALATIGA

9

pengetahuan dan dapat dijadiakan masukan untuk penelitian berikutnya.

3. Bagi Objek Penelitian

Sebagai bahan evaluasi pengembangan BMT dan memperbaiki kekurangan sistem yang ada dalam penerapan sistem. Serta dapat memperkenalkan eksistensi BMT dimasyarakat luas serta dapat memberikan informasi dan pengetahuan tambahan sebagai bahan pertimbangan untuk meningkatkan usaha secara syariah.

E. Sistematika Penulisan

Sistematika dalam penulisan Tugas Akhir ini dibagi menjadi 5 (lima) bab dimana setiap babnya saling berkaitan sistematika penulisan dalam penelitian ini adalah :

Bab I Merupakan bab pendahuluan dalam bab I terdapat hal-hal yang berkaitan dengan latar be;akang maalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II merupakan landasan teori yang mengantarkan pada pembahasan-pembahasan teori dan penelitian terdahulu.

Bab IV Merupakan bagian inti dari penelitian ini yaitu bab ini penulis menganalisis data hasil penelitian dan pembahasan hasil analisis data serta jawaban atas pertanyaan yang disebutkan dalam rumusan masalah.

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Witasari (2016) dengan judul “Perspektif Teori Kewenangan Dewan Pengawas Syariah (DPS) dalam Rangka Penegakkan Prinsip-Prinsip Syariah pada Lembaga Perbankan Syariah”. Hasilnya bahwa secara umum prinsip yang harus ditegakkan oleh bank syariah adalah menghindari adanya riba dan menggunakan sistem bagi hasil serta jual beli. Guna tegaknya prinsip syariah yang wajib dijalabnkan oleh bank syariah perlu adanya pengawasan yang sampai sekarang dijalankan oleh Dewan;Pengawas Syariah (DPS). Tugas DPS selaku dewan pengawas pada perbankan syarih adalah kewenangan atribusi. Kewenangan oleh DPS merupakan kewenangan asli yang diperoleh langsung dari peraturan perundang-undangan, pasal 27 PBI no.6/24/PBI/2004, yang menguraikan mengenai tugas, wewenang dan tanggung jawab DPS, keberadaan DPS inilah yang membedakan dengan bank konvensional. DPS bersifat independen dan berkedudukan sama dengan Dewan Komisaris.

Lakharis Inuzula (2017) dengan judul “Pengaruh Size, Profitabilitas, dan Dewan Pengawas Syariah terhadap Pengungkapan

Islamic Social Reporting pada Bank Umum Syariah di Indonesia”. Hasil

dewan pengawas syariah memiliki pengaruh dalam pengungkapan islamic social reporting, dan (2) secara parsial, size tidak memiliki peran yang signifikan dalam pengungkapan islamic social reporting, sedangkan

profitabilitas dan dewan pengawas syariah memiliki pengaruh yang signifikan dalam pengungkapan islamic social reporting.

Kodriyah, Neneng Sri Suprihatin, Santi Octaviani (2017) dengan judul “Peran Dewan Pengawas Syariah, Komite Audit dan Dewan

Komisaris dalam Mendeteksi Praktik Manajemen Laba”. Dari hasil

penelitian menunjukan bahwa praktik manajemen laba dilakukan oleh manajemen namun dengan adanya peranan dewan pengawas syariah, komite audit dan dewan komisaris dapat menurunkan tindakan oportunis manajemen untuk melakukan praktik manajemen laba. Hasil penelitian ini diharapkan dapat digunakan oleh pemilik modal untuk menyarankan kepada manajemen untuk lebih meningkatkan peranan dewan pengawas syariah, komite audit dan dewan komisaris untuk mengurangi tindakan oportunis manajemen dalam melakukan praktik manajemen laba agar menambah kepercayaan pihak pengguna informasi terhadap kinerja bank umum syariah.

Alfina Damayanti, Ro’fah Setyowati, Islamiyati (2016) dengan judul “Efektifitas Pengawasan dalam Implementasi Syariah Compliance

oleh Dewan Pengawas Syariah pada Bank Syariah”. Dari penelitian

13

(Goals Approch). Pada perkembangan hukum pengawasan dalam implemetasi shariah compliace oleh DPS diketahui tiap periode mengalami perkembangan dan perubahan termasuk perkembangan fungsi, wewenang, dan tanggung jawab oleh DPS. Begitu juga pada permasalahan dalam mengimplementasikannya, selama ini pemerintah sudah mengupayakan solusi dengan mengeluarkan regulasi, membangun sarana dan prasarana yang mendukung terimplementasikannya shariah compliance pada Bank Syariah.

Khotibul Umam (2015) dengan judul “Urgensi Standarisasi Dewan Pengawas Syariah dalam Meningkatkan Kualitas Audit Kepatuhan Syariah”. Dari penelitian ini dapat disimpulkan bahwa sekolah profesi dewan pengawas syariah menjadi sangat penting untuk direalisasikan dalam mencetak dewan pengawas syariah yang handal dan profesional sehingga dapat menjadi seorang pengawas sekaligus pendorong lahirnya variasi produk-produk keuangan syariah yang dapat memberdayakan perekonomian masyarakat kedepanya.

B. Kerangka Teori

1. Pengertian Pengawas a. Pengawasan

pengawasan lebih banyak digunakan karena lebih mengandung konotasi yang mencakup penetapan standar, pengukuran kegiatan,dan pengambilan tindakan korektif (Handoko, 2003: 259).

Pengawasan diperbankan syariah merupakan elemen penting dalam rangka menjamin tercapainya tujuan perbankan syariah. Adapun devinisi pengawasan yang focus pada lemabaga keuangan syariah adalah proses pencegahan, perbaikan, kelengkapan terhadap pengawasan, peninjauan dan analisis terhadap semua aktivitas lembaga keuangan syariah.

Menurut Makmur (2011: 176) didalam bukunya menejelaskan bahwa pengawasan adalah proses pengawasan dari seluruh kegiatan organisasi untuk menjamin agar upaya semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditentukan sebelumnya. Dalam kajian islam, pengawasan sering disebut Al-Riqabah hal tersebut terdapat dalam Al-Quraan, sunnah maupun dalam karya-karya ulama terdahulu. Kata al-riqabah secara kebahasaan memiliki banyak arti, antara lain menjaga atau memelihara (al-hifz), memantau (al

15

b. Landasan Pengawasan dalam Islam

Istilah pengawasan sebenarnya sudah dikenalkan sejak masa Rasullah SAW. Sebagai Amirul Mukminin Rasulullah SAW aktif mengawasi pegawai dan mendengarkan informasi tentang aspek kinerja dari pemerintahannya, terlebih tentang audit keuangan negara. Beliau selalu mengaudit pengeluaran dan pendapatan Negara dari para petugas yang mengumpulkan zakat. Pada masa Rasulullah SAW aktivitas hisbah atau pengawasan dari pemerintah terhadap pelanggaran yang terjadi pada masyarakat yang tidak sesuai dengan syariat islam sudah mulai diterapkan. Ketika itu kasus-kasus hisbah diselesaikan oleh Rasulullah SAW sendiri, dan adakalanya eksekusi hukumannya diserahan kepada para sahabat.

Para ahli sejarah pada umumnya menyatakan bahwa Rasulullah SAW mendirikan sebuah pemerintahan ditandai dengan lahirnya Piagam Madinah. Piagam yang menjadi konstitusi pertama yang menagtur sebuah negara. Piagam yang berasal dari 47 pasal ini membua peraturan-peraturan dan hubungan antara komunitas dalam masyarakat Madinah yang Majemuk (Iqbal, 2007: 33).

terhadap sebuah kesalahan atau pengawasan dalam dunia perbankan banyak sekali disinggung dalam islam baik dalam Al-Quran maupun Hadits, Allah SAW menegaskan dalam surat Qaaf ayat 16-17. lebih dekat kepadanya daripada urat lehernya,

17. (yaitu) ketika dua orang Malaikat mencatat amal perbuatannya, seorang duduk di sebelah kanan dan yang lain duduk di sebelah kiri.

Dari ayat diatas tidak secara langsung dan spesifik menjelaskan pengawasan, namun jika dipahami lebih mendalam ayat tersebut memiliki makna yang berhubungan dengan pengawasan.

2. Pengertian Dewan Pengawas Syariah (DPS)

17

bertugas mengawasi pelaksanaan keputusan DSN di Lembaga Keuangan Syariah. Dewan pengawas syariah (DPS) memegang peranan penting dalam proses pengawasan dan merupakan bagian struktur organisasi yang wajib ada pada lembaga bank atau lembaga keuangan non bank yang menggunakan prinsip syariah. DPS diangkat oleh DSN atas usulan lembaga keuangan syariah. Oleh karenanya terdapat kewenangan DSN terhadap DPS dalam :

a) Memberikan atau mencabut rekomendasi keanggotaan DPS pada satu lembaga keangan syariah

b) Mengeluarkan fatwa yang mengikat masing-masing DPS di masing-masing lembaga keuangan syariah dan menjadi dasar tindakan hukum pihak terkait.

3. Tugas Dewan Pengawas Syariah

Tugas DPS dapat diklasifikasikan pada dua aspek : a) Tugas utama

Yaitu mengawasi kegiatan usaha bank agar sesuai dengan ketentuan dan prinsip syariah, merujuk fatwa DSN-MUI atau Kompilasi Hukum Ekonomi Syariah ( KHES ). b) Tugas kerja di Bank

Untuk dapat melaksanakan kedua tugas tersebut, bank syariah harus memberikan fasilitas ruang kerja supaya DPS dapat sinergi dengan lembaganya. DPS juga dianjurkan untuk dapat hadir dikantor secara reguler minimal 1 minggu sekali untuk mengkaji dan mendiskusikan berbagai peroduk yang dijalankan dan akan dikembangkan dari aspek hukum syariah (Dahlan, 2012: 207).

4. Peran Dewan Pengawas Syariah

Peranan Dewan Pengawas Syariah sangat streategis dalam penerapan prinsip syariah di lembaga perbankan syariah. Menurut surat keputusan DSN MUI No.Kep-98/MUI/III/2001 tentang Susunan Pengurus DSN MUI Masa Bhakti Th 2000-2005 bahwa DSN memberikan tugas kepada DPS untuk :

a) Melakukan pengawasan secara periodik pada lembaga keuangan syariah

b) Menghajukan usul-usul pengembangan lembaga keuangan syariah kepada pimpinan lembaga yang bersangkutan dan kepada DSN

c) Melaporkan perkembangan produk dan operasional lembaga keuangan syariah yang diawasunya kepada DSN sekurang-kurangnya dua kali dalam satu tahun anggaran

19

5. Mekanisme Keanggotaan

Menurut Dahlan (2012: 206-207), pada masa awal, anggota DPS pernbankan hanya diusulkan oleh lembaga bank ke DSN-MUI untuk mendapatkan surat keputusan sebagai legalitas keanggotaanya. Setelah keluar surat keputusan DSN-MUI No. 02 tahun 2000, keanggotaan DPS dijadikan sebagai kepanjangan dari DSN yang legalitasnya ditingkatkan dalam mekanisme keanggotaan melalui uji kompetensi, yang dalam bahasa DSN untuk menghadiri Undanngan silaturahmi calon anggota DPS. Berdasarkan pada keputusan tersebut, mekanisme keanggotaan DPS sebagai berikut :

a) Diusulkan oleh bank yang menjalankan prinsip syariah. Minimal 2 orang atau 3 orang.

b) Nama-nama yang diusulkan kemudian diiuji oleh Dewan Syariah Nasional (DSN). Calon DPS yang dianggap telah memenuhi standar, DSN akan mengeluarkan surat rekomendasi. Jika belum memnuhi standar, calon DPS diberikan waktu untuk dipanggil ulang jika lembaga yang mengusulkan masih menghendakinya untuk menjadi DPS. c) Nama-nama yang telah mendapatkan rekomendasi akan

hukum islam. Padahal pada konsep ideal, anggota DPS juga harus memahami prinsip dan kegitan ekonomi dibidang perbankan.

d) Anggota DPS akan mendapatkan sertifikasi DSN jika telah diangkat memenuhi standar yang ditetapkan .

6. Peluang dan Tantangan a) Peluang

Menurut Dahlan (2012: 209-211) menyebutkan bahwa peluang di Dewan Pengawas Syariah ada dua yaitu :

1) Disentralisasi DPS

Peluang terbesar DPS adalah disentralisasi DPS bank umum syariah sebagaimana BPRS yang mempunyai DPS secara mandiri. Ide desentralisasi sudah banyak bermunculan seiring dengan perkembangan kantor cabang perbankan syariah diberbagai wilayah tingkat kabupaten / kota. Walaupun menurut Agustianto, keberadaan Auditor Syariah (sharia compliance) pada dasarnya telah menjadi tanggung jawab DPS terkurangi, sehingga belum dibutuhkan desentralisasi DPS.

2) Departemenisasi DPS

21

oleh sebuah departemen syariah disuatu perbankan syariah yang bertugas full time , didukung oleh staf teknis yang membantu tugas-tugas pengawasan syariah yang telah digariskan oleh ahli syariah departemen tersebut. Jika model ini diterapkan secara fungsional, maka tugas-tugas DPS sebagai mana yang dikehendaki DSN dapat terwujud. Anggota DPS yang melanggar PBI dan sudah diingatkan sebanyak 3 kali, maka diberi punishment tidaak boleh menjadi DPS selama 10 tahun (Dahlan, 2012: 209-211). b) Tantangan

1) Institusional

Kelembagaan DPS sampai sekarang sebagian besar masih pada taraf sub-ordinat. Pada aspek tertentu

fatwa-fatwanya masih bersifat nasional dan sentralistik pada fatwa DSN-MUI.

berlangsung sejak akad dan produk tersebut berjalan dan akan selesai.

DPS harus kreatif melihat kearifan lokal (local wisdom) yang dapat dijadikan sebagai basis pengembangan produk bank yang bersifat lokal. Di Indonesia banyak potensi kewirausahaan yang bersifat lokal dan dibutuhkan sinergitas dengan perbankan syariah yang dapat menciptakan produk yang bersifat lokal pula. Dari beberapa para pengusaha lokal tersebut, tentu sangat menarik jika terdapat fatwa juga yang secara eksplisit berbunyi jenis usaha, bukan hanya nama akadnya saja. Hal ini bertujuan untuk merangsang para pengusaha lokal tersebut secara yakin bermitra dengan bank syariah.

2) Personal

23

7. Kekuatan dan Kelemahan a. Kekuatan

1) Regulasi

Produk Fatwa yang dikeluarkan oleh DSN-MUI sebagai sumber hukum lembaga keuangan syariah semakin legitimit setelah terbit Undang-Undang No 21 Tahun 2008 tentang Perbankan Syariah.

Di dalam PBI Nomor 11/33/PBI/2009 tanggal 7 Desember 2009 tentang pelaksanaan Good Corporate Governance bagi Bank Umum yang mulai diberlaukan sejak tanggal 1 Januari 2010 menyatakan bahwa Bank Indonesia juga makin responsif terhadap pembangunan

Good Corporate Governance Bank Umum Syariah dan Unit Usaha Syaiah, dengan sebagian isinya mengatur tentang peran dan kedudukan Dewan Pengawas Syariah.

2) Kompetensi Anggota DSN

Anggota DSN merupakan individu-individu yang mempunyai kredibilitas dan komitmen yang tinggi terhadap prinsip-prinsip syariah dan sangat independen, terutama dalam merumuskan fatwa.

DSN memeiliki standar ilmu syariah yang komprehensif dalam menetapkan fatwa-fatwa ekonomi syariah.

Dari kedua kekuatan DSN tersebut menjadikan posisi DPS juga semakin kuat. DPS merupakan kepenjangan kebijakan DSN. Kontrol kebijakan dan kinerja DPS harus seiring dan sejalan dengan garis besar DSN yaitu untuk menciptakan lembaga Bank Syariah yang ideal dalam prinsip dan operasional.

b. Kelemahan

25 BAB III

GAMBARAN OBYEK PENELITIAN

A. Sejarah Berdirinya KSPPS Mandiri Sejahtera

Koperasi Jasa Keuangan Syariah BMT Mnadiri Sejahtera merupakan salah satu dari begitu banyak Koperasi yang ada di Jawa Tengah, khususnya di Kabupaten Semarang, yang bergerak dalam bidang usaha, simpan pinjam dengan sistem syariah.

Berawal dari keinginan beberapa orang pendiri yang sebagian sekarang menjadi pengelola untuk bisa lebih mandiri, setelah bergabung dan cukup lama di koperasi/BMT yang lain, untuk bisa meningkatkan taraf hidupnya dan anggota, untulk bisa lebih mengem,bangkan diri dengan tantangan yang baru serta membuka lapangan kerja baru, maka berdirilah koperasi ini.

dari Dinas Koperasi maka pada tanggal 17 januari 2010 Koperasi Upaya Mandiri resmi dijalankan untuk kegiatannya dengan beralamat kantor di Jl. Palmerah Raya B1 Babadan Permai Beji Ungaran Timur Kab. Semarang.

Setelah berjalan selama kurang lebih satu tahun, maka kami adakan perubahan Anggran Dasar Koperasi Upaya Mandiri, sekaligus perubahan Nama Lembaga dan Badan Hukum untuk wilayah Kabupaten Semarang menjadi Jawa Tengah karena beberapa anggota beralamat di luar kabupan Semarang.

Setelah Pengajuan Perubahan Anggaran Dasar maka pada tanggal 18 Januari 2011 telah menda pat pengeasaha dari Gubernur Jawa Tengah Nomor : 04/PAD/XIV/I?2011 tentang pengesahan Anggaran Dasar Koperasi Upaya Mandiri manjadi Koperasi Jasa Keuangan Syariah (KJKS) BMT Mandiri Sejahtera dengan Badan Hukum Jawa Tengah.

27

B. Visi Misi KSPPS Mandiri Sejahtera Ungaran

Visi pada KPPS BMT Mandiri Sejahtera adalah “Menjadi Lembaga Keuangan Syariah yang Sehat, Professional, dan Terpercaya” sedangkan

misi nya adalah :

1. Mengembangkan system ekonomi syariah.

2. Meningkatkan kesejahteraan bagi para anggota yang berkesinambungan.

3. Membantu terciptanya lapangan kerja.

4. Menciptakan system kerja yang efektif dan efisien (great system). 5. Menciptakan SDI (sumber daya insani) yang handal (great people). 6. Mendapatkan laba yang optimal (greatresult).

C. Lokasi KSPPS Mandiri Sejahtera

KSPPS BMT Mandiri Sejahtera beralamat kantor di Jl. Palmerah Raya B1 Babadan Permai Beji Ungaran Timur Kab. Semarang. KSPPS Mempunyai 3 (tiga) kantor cabang yaitu :

1. Cabang Bawen yang beralamatkan di Jl. Semboja No.4 RT.04 RW.01 Kel. Bawen, Kec. Bawen, Kab. Semarang – Jawa tengah Telp. 024-76914495

29

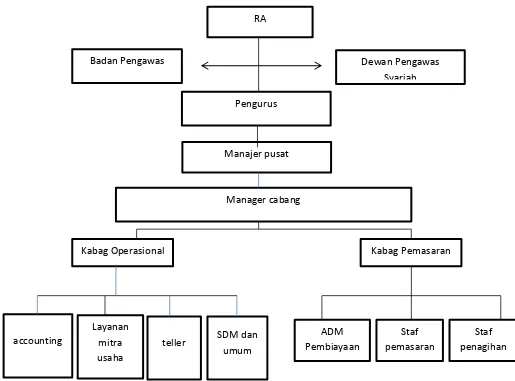

D. Struktur Organisasi

(Sumber : SOP KSPPS Mandiri Sejahtera)

Gambar 3. 1Struktur Organisasi KSPPS Mandiri Sejahtera Ungaran

Keterangan :

Badan Pengawas Dewan Pengawas

Syariah Pengurus

Manajer pusat

Manager cabang

Kabag Operasional Kabag Pemasaran

b. Dewan Pengawas Syariah (DPS) 1. Wibowo, S.Ag.

2. Muhamad muttaqin, ST, MM. c) Pengurus

1. Ketua : Andi Setyawan S.,SE. 2. Sekretaris : Joko Supriyanto, SE.

3. Bendahara : Laili Fasihun Nikmah, AMD. d) Manajer pusat : Andi Styawan Suyitno, SE. e) Manajer Cabang : Andi Styawan ,. SE.

f) Kabag Operasional : Laili Fasihun Nikmah, AMD. 1. Accounting : Rofidhotul Mudawaman, AMD. 2. Layanan Mitra Usaha : Laili Fasihun Nikmah, AMD. 3. Teller : Rofidhotul Mudawaman, AMD 4. SDM dan Umum : Laili Fasihun N, AMD.

g) Kabag Pemasaran : Joko Supriyanto, SE. 1. ADM Pembiayaan : Rizki Fauzi Puji Hartini 2. Staf Pemasaran : Ismail

31

E. Produk-Produk KSPPS BMT Mandiri Sejahtera 1. Produk Simpanan

a. SIRELA (Simpanan Suka Rela Lancar)

Pengambilan simpanan dapat dilakukan setiap waktu pada jam kantor. Setoran awal minimal Rp. 20.000,- selanjutnya minnimal Rp. 5.000,-

b. SISUKA (Simpanan Berjangka)

Simpanan yang penggambilanya dilakukan dalam jangka waktu yang telah disepakati bersama yaitu 3 (tiga) sampai 12 (dua belas) bulan. Setoran pertama minimal Rp. 1.000.000,-

c. SISUQUR (Simpanan Sukarela Qurban)

Membantu anda dalam merencanakan pelaksanaan ibadah qurban secara bertahap dan mudah

d. SIHARUM (Simpanan Haji dan Umroh)

Membantu nasabah dalam perencanaan ibadah Haji dan Umroh e. Baitul Maal

KSPPS BMT Mandiri Sejahtera juga siap menerima titipan zakat, infaq dan shodaqoh dari anggota dan masyarakat dan juga siap menyalurkanya kepada masyarakat yang berhak menerima melalui program pemberdayaan dan santunan siswa berprestasi. 2. Produk Pembiayaan

a. Syarat mengajukan pembiayaan :

2) Amanah dan bertanggung jawab 3) Memiliki kartu identitas

4) Memiliki usaha atau penghasilan tetap 5) Mengisi formulir permohonan pembiayaan 6) Bersedia disurvey kerumah atau tempat usaha

7) Permohonan pembiayaan dilengkapi dengan foto kopi identitas diri (KTP suami istri dan kartu keluarga) yang masih berlaku

8) Pengajuan pembiayaan harus diketahui suami istri atau orang tua bagi yang belum menikah

9) Satu keluarga hanya bisa mengajukan satu permohonan pembiayaan

10)Memberikan fotokopi jaminan yang akan dijadikan anggunan b. Produk-produk Pembiayaan

1) Pembiayaan Beli Barang

33

2) Pembiayaan Multi Jasa (PMJ)

Dengan prinsip jasa ijaroh, fasilitas pembiayaann diperuntukan bagi anggota yang terkendala dalam membayar biaya pendidikan, biaya sewa rumah, biaya sewa tempat usaha, biaya perawatan rumah sakit, biaya perjalanan dan biaya lain yang diperlukan. KSPPS BMT Mandiri Sejahtera siap membantu membayarkan kebutuhan biaya tersebut dan anggota mengembalikan pembiayaan dan jasanya secara angsuran atau tempo yang sesuai dengan kesepakatan.

3) Pembiayaan Mitra Usaha (PMU)

Kerjasama mudharabah atau musyarokah, fasilitas pembiayaan yang diperuntukan bagi anggota yang menginginkan permodalan dalam pengembangan usaha yang digelutinya, agar usahanya tersebut menjadi lebih besar dan menguntungkan. KSPPS BMT Mandiri Sejahtera siap menjadi mitra sebagai permodalan ataupun bermitra sebagai partner dalam pengembangan usaha anggota tersebut.

F. Job Description 1. Manajer Cabang

a. Identitas Jabatan

b. Fungsi Utama Jabatan

1) Memimpin Usaha KSPPS BMT Mandiri Sejahtera di wilayah kerjanya (cabang) sesuai dengan tujuan dan kebijakan umum yang telah ditentukan KSPPS BMT Mandiri Sejahtera.

2) Merencenakan, mengkoordinasikan dan mengendalikan seluruh aktivitas lembaga yang meliputi penghimpunan dna dari anggota dan lainnya serta penyaluran dana yang merupakan kegiatan utama lembaga serta kegiatan-kegiatan yang secara langsung berhubungan dengan aktivitas utama dalam upaya mencapai target.

3) Melindungi dan menjaga asset perusahaan yang berada dalam tanggung jawabnya.

4) Membina hubungan dengan anggota, calon anggota, dan pihak lain (customer) yang dilayani dengan tujuan untuk mengembangkan pelayanan yang lebih baik.

35

c. Tanggung Jawab

1) Menjabarkan kebijakan umum KSPPS BMT Mandiri Sejahtera yang telah dibuat Manajemen Pusat dan disetujui Rapat Anggota.

2) Menyusun dan menghasilkan rancangan anggran KSPPS BMT Mandiri Sejahtera dan rencana jangka pendek, rencana jangka panjang, serta proyeksi (finansial maupun non finansial) kepada Manajemen Pusat yang selanjutnya akan dibawa pada Rapat Anggota.

3) Menyetujui pembiayaan yang jumlahnya tak melampaui batas wewenang manajemen.

4) Mengusulkan kepada Manajemen Pusat tentang penambahan, pengangakatan, pemberhentian karyawan sesuai dengan kondisi dan kebutuhan operasional KSPPS BMT Mandiri Sejahtera.

5) Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya harian dan tercapainya target yang telah ditetapkan secara keseluruhan.

7) Terselenggaranya penilaian prestasi kerja karyawan dan membuat laporan secara periodik kepada Manajemen Pusat berupa:

a) Bertanggung jawab atas selesainya tugas dan kewajiban harian seluruh Bidang/Bagian.

b) Tercapainya lingkup kerja yang nyaman untuk semua pekerja yang berorientasi pada pencapaian target.

c) Bertanggung jawab atas terealisasinya semua program kerja.

d) Terjalinnya kerjasama dengan pihak lain secara baik dan menguntungkan dalam rangka memenuhi kebutuhan lembaga.

e) Bertanggung jawab atas terciptanya suasana kerja yang dinamis dan harmonis.

f) Bertanggung jawab atas tersedianya bahan Rapat Anggota Tahunan untuk dilaporkan pada Kantor Pusat. d. Tugas-Tugas Pokok

1) Menjabarkan kebijakan umum KSPPS BMT Mandiri Sejahtera yang telah dibuat Manajemen Pusat dan disetujui Rapat Anggota,

37

finansial) kepada Manajemen Pusat yang selanjutnya akan dibawa pada Rapat Anggota,

3) Menyetujui pembiayaan yang jumlahnya tidak melampaui batas wewenang manajemen.

4) Mengusulkan penambahan, pengangkatan dan mempromosikan serta pemberhentian karyawan pada kantor cabang.

5) Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya harian dan tercapainya target yang telah ditetapkan secara keseluruhan.

6) Mengamankan harta kekayaan KSPPS BMT Mandiri Sejahtera di cabang agar terlindungi dari hahaya kebakaran, pencurian, perampokan dan kerusakan.

7) Terselenggaranya penilaian prestasi kerja karyawan dan membuat laporan secara periodeik.

8) Menyetujui dan menandatangani penerbitan surat berharga. 9) Meningkatkan pendapatan dan menekan biaya serta

mengawasi operasional kantor cabang. e. Wewenang

2) Menyetujui / menolak secara tertulis pengajuan rapat komite secara musyawarah dengan alasan-alasan yang jelas.

3) Menyetujui / menolak pencairan dropping pembiayaan sesuai dengan batasan wewenang.

4) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai dengan batas wewenang.

5) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan biaya operasional lain sesuai dengan batas wewenang. 6) Menyetujui / menolak penggunaan keuangan yang diajukan

yang tidak melalui prosedur.

7) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan bawahan.

8) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan yang berlaku.

9) Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan yang berlaku.

10)Mengadakan kerja sama dengan pihak lain untuk kepentingan lembaga dalam upaya mencapai target proyeksi dan tidak merugikan lembaga.

39

2. Kepala Bagian Koperasi a. Identitas Jabatan

Unit kerja : bagian koperasi

Posisi dalam organisasi : dibawah inni manager cabang sejajar kabag pemasaran, membawahi seksi pembukuan / akuntansi, layanan mitra usaha, teller, serta SDM dan umum.

b. Fungsi Utama Jabatan

Merencanakan, mengarahkan, mengontrol serta mengevaluasi seluruh aktivitas dibidang operasional baik yang berhubungan dengan pihak internal maupun eksternal yang dapat meningkatkan profesionalisme KSPPS BMT Mandiri Sejahtera khususnya pelayanan terhadap mitra maupun anggota KSPPS BMT Mandiri Sejahtera

c. Tanggung Jawab

1) Terselenggaranya pelayanan yang memuaskan (service excellence) kepada mitra/ anggota KSPPS BMT Mandiri Sejahtera.

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada dalam operasional KSPPS BMT Mandiri Sejahtera 3) Terbitnmya laporan keuangan, laporan perkembangan

4) Terarsipkanya seluruh dokumen-dokumen keungan dokumen lembaga, dokumen pembiayaan serta dokumen penting lainya.

5) Terarsipnya surat masuk dan keluarga serta notulasi rapat manajemen dan rapat operasi.

6) Terselenggaranya absensi kehadiran karyawan dan terdokumentasi hasil penilaian seluruh karyawan.

d. Tugas-Tugas Pokok

1) Terselenggaranya Pelayanan Yang Memuaskan (Service Excellence) Kepada Mitra/ Anggota KSPPS BMT Mandiri Sejahtera.

2) Terevaluasi Dan Terselesaikannya Seluruh Permasalahan Yang Ada Dalam Operasional KSPPS BMT Mandiri Sejahtera.

3) Terbitnya Laporan Keuangan, Laporan Perkembangan Pembiayaan Dan Laporan Mengenai Penghimpunan Dana Secara Lengkap, Akurat Dan Sah Baik Laporan Harian, Bulanan Ataupun Sesuai Dengan Periode Yang Dibutuhkan. 4) Terarsipkanya Seluruh Dokumen-Dokumen Keungan Dokumen Lembaga, Dokumen Pembiayaan Serta Dokumen Penting Lainya.

41

6) Terselenggaranya seluruh aktivitas rumah tangga KSPPS BMT Mandiri Sejahtera.

7) Terselenggaranya Absensi Kehadiran Karyawan Dan Terdokumentasi Hasil Penilaian Seluruh Karyawan.

e. Wewenang

1) Mengeluarkan biaya operasional rutin dalam batas wewenang

2) Mengajukan biaya operasional dan kebutuhan lain yang dibutuhkan untuk mendukung pekerjaan dibidang operasional kepada manager cabang KSPPS BMT Mandiri Sejahtera untuk dipertimbangkan

3) Menyetujui pengeluaran kas untuk penarikan simpanan dan batas wewenang.

4) Melakukan kontrol terhadap kehadiran karyawan 5) Memeriksa seluruh laporan dalam bidang operasional 6) Menegur karyawan bidang operasional apabila bekerja tidak

sesuia dengan prosedur yang berlaku

7) Menyetujui pemotongan biaya administrasi simpanan untuk simpanan yang tidak bermutasi selama enam bulan atau sesuai dengan kebijakan managemen pusat KSPPS BMT Mandiri Sejahtera

biaya, kasbon pembiayaan lainya) untuk cepat menyelesaikanya, apabila waktu yang disepakati sudah tiba. 9) Memberikan masukan dan membantu bagian operasional lainya yang memnbutuhkan bantuan, dalam kapasitasnya sebagai Kabag. Operasional

3. Teller

a. Identitas Jabatan

Unit Operasional : Bagian Operasional

Posisi dalam Organisasi : di bawah kabag. Operasional b. Fungsi Utama Jabatan

Merencanakan dan melaksanakan seluruh transaksi yang sifatnya tunai

c. Tanggung Jawab

1) Mengelola fisik kas dan terjaganya keamanan kas 2) Terselesaikanya laporan kas harian

3) Tersedianya laporan arus kas pada ahir bulan untuk keperluan evaluasi

4) Menerima setoran dan penarikan simpanan serta simpanan berjangka

5) Penghitungan bagi hasil serta pembukuannya 6) Pelaporan tentang perkembangan dana masyarakat d. Tugas-Tugas Pokok

43

2) Terselesaikanya laporan kas harian.

3) Tersedianya laporan arus kas pada ahir bulan untuk keperluan evaluasi.

4) Menerima setoran dan penarikan simpanan serta simpanan berjangka.

5) Perhitungan bagi hasil dan pembukuan.

6) Pelaporan tentang perkembangan dana masyarakat. e. Wewenang

1) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di kantor Cabang BMT Mandiri Sejahtera

2) Memegang kas tunai sesuai dengan kebijakan yang ada

3) Mengeluarkan transaksi tunai pada batas nominal yang diberikan atau atau persetujuan yang berwewenang

4) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung yang kuat

5) Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun sebaliknya

6) Meminta pertanggung jawaban keuangan kas kecil jika batas waktu pertanggung jawaban telah tiba

4. Sumber Daya Manusia (SDM) & Umum a. Identitas Jabatan

Unit Operasional : Bagian Operasional

1) Fungsi Utama Jabatan

a) Melakukan pengadministrasian dan pemeliharaan data karyawan, serta hal-hal yang menyangkut ketenagakerjaan (absensi, cuti dan lain-lain), pendidikan, pelatihan, karir dan hubungan atarr karyawan.

b) Memberikan pelayanan pada karyawan serta hal-hal umum lainya yang tidak termasuk dalam kegiatan operasional koperasi yang telah diatur seecara khusus dalam bidang pemasaran, operasional lain-lain.

2) Tanggung Jawab

a) Bertanggung langsung pada Kabag Operasionla untuk bidang umum da bertanggung jawab langsung kepada Manajer Cabng KSPPS BMT Mandiri Sejahtera untuk bidang SDM.

b) Bertanggung jawab dalam hal pengadministrasian dan pemeliharaan data karyawan serta hal-hal lain yang menyangkut ketenagakerjaan.

45

d) Melakukan aktivitas yang berhubungan kepada Manajemen Pusat dan seluruh anggota KSPPS BMT Mandiri Sejahtera serta juga pihak eksternal.

3) Tugas-Tugas Pokok

a) Memberikan layanan kepada karyawan, serta hal-hal umum, pengelolaan inventaris serta pembelian inventaris kantor. b) Melakukan pengadministrasian dan pemeliharaan data

karyawan, serta hal-hal yang menyangkut ketenagakerjaan, pendidikan, pelatihan, karir dan hubungan antar karyawan. c) Bertanggung jawab dalam kebutuhan rumah tangga KSPPS

BMT Mandiri Sejahtera, pengelolaan inventaris dan pembelian inventaris kantor.

d) Melakukan aktivitas yang berkaitan dengan hubungan kepada Manajemen Pusat dan seluruh anggota KSPPS BMT Mandiri Sejahtera serta juga pihak eksternal.

4) Wewenang

a) Memegang kas kecil sesuai kebijakan yang ada untuk kebutuhan rumah tangga

b) Membuat kebijakan yang berkaitan dengan hal-hal umum c) Membuat usulan tentang kebutuhan inventaris (pengadaan

dan administrasi inventaris)

e) Membuat kebijakan yang berkaitan dengan ketenagakerjaan f) Membuat evaluasi terhadap absensi, job description & goal,

kompetensi, motivasi, profesional dan aktivtas karyawan lainya yang berhubungan dengan pencapaian prestasi kerja g) Memberikan rekomendasi atas prestasi kerja karyawan

sehubungan dengan kegiatan mutasi, promosi, diklat & training serta reward dan punishment.

5. Layanan Mitra Usaha a. Identitas Jabatan

Unit Operasional : Bagian Operasional

Posisi dalam Organisasi : Dibawah Kabag. Operasional 1) Fungsi Utama Jabatan

a) Memberikan pelayanan prima kepada mitra sehubungan dengan produk funding (penghimpunan dana) dan produk financing(pembiayaan)

b) Memberikan informasi hak dan kewajiaban anggota secukupnya dan informasi lain yang diperlukan dan mengarahkan anggota/calon anggota pada pilihan produk yang sesuai dengan kebutuhannya.

2) Tanggung Jawab

a) Pelayanan dan pembukaan dan penutupan rekening simpanan dan simpanan berjangka

47

c) Register awal pengajuan pembiayaan/ilustrasi/wawancara 3) Tugas-Tugas Pokok

a) Pelayanan dan pembukaan dan penutupan rekening simpanan dan simpanan berjangka serta mutasinya.

b) Pengarsipan simpanan dan simpanan berjangka.

c) Register awal pengajuan pembiayaan/ilustrasi/wawancara 5) Wewenang

a) Memotong biaya administrasi bagi simpanan yang tidak bermutasi 6 bulan (atau sesuai dengan kebijakan).

b) Menutup rekening secara otomatis untuk rekening-rekening yang saldo nominalnya dibawah saldo minimum (atau sesuai dengan kebijakan).

c) Melakukan pemindahbukuan untuk kasus-kasus tertentu yang telah ada kebijakanya (atau sesuai dengan kebijakan). 6. Akutansi/Pembukuan

a. Idetitas Jabatan

Unit Operasional : Bagian Operasional

Posisi dalam Organisasi : Dibawah Kabag. Operasional b. Fungsi Utama Jabatan

Mengelola administrasi keuangan hingga ke pelaporan keuangan c. Tanggung Jawab

2) Pengarsipan laporan keungan dan berkas-berkas yang berkaitan secara langsung dengan keuangan.

3) Menyiapakan laporan-laporan untuk keperluan analisis keuangan lembaga.

4) Pengeluaran dan penyimpanan uang dari dan ke brankas sebagai petugas alternatif/petugas pengganti).

d. Tugas-Tugas Pokok

1) Pembuatan laporan keuangan.

2) Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan secara langsung dengan keuangan.

3) Menyediakan data-data yang dibutuhkan untuk kebutuhan analisis lembaga.

4) Pengeluaran dan penyimpanan uang dari brankas. e. Wewenang:

1) Mengarsipkan dan mengamankan bukti-bukti pembukuan. 2) Meminta kelengkapan administrasi pada pertanggung jawaban

keuangan

3) Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak berkepentingan.

49

7. Kepala bagian pemasaran a. Identitas jabatan:

Unit kerja: bagian pemasaran

Posisi dalam organisasi: dibawah Manajer cabang, sejajar Kabag. Operasional. Membawahi seksi-seksi Adm. Pembiayaan, Staf Pembiayaan dan Staf Penagihan.

b. Fungsi utama jabatan.

Merencanakan, mengarahkan, serta mengevaluasi target dan funding serta memastikan strategi yang digunakan sudah tepat dalam upaya mencapai sasaran termasuk dalam menyelesaikan pembiayaan bermasalah.

c. Tanggung jawab:

1) Tercapainya target pemasaran baik funding, financing maupun collecting.

2) Terselenggaranya rapat pemasaran dan terselesaikan permasalahan di tingkat pemasaran

3) Menilai dan mengevaluasi kinerja bagian pemasaran

4) Bertanggungjawab dalam proses pengajuan pembiayaan dan melakukan penilaian terhadap potensi pasar dan pengembangan pasar serta proses penyelesaian pembiayaan bermasalah

d. Tugas-tugas pokok:

1) Tercapainya target pemasaran baik funding, financing maupun

collecting.

2) Terselenggaranya rapat pemasaran dan terselesaikan permasalahan di tingkat pemasaran.

3) Menilai dan mengevaluasi kinerja bagian pemasaran.

4) Memastikan diperoleh jalan keluar dalam membahas masalah pada akhir rapat.

5) Pengarsipan bukti keputusan Komite Pembiayaan. e. Wewenang:

1) Memberikan usulan untuk pengembangan pasar, potensi bisnis dan strategi-strategi lainnya yang berhubungan dengan bisnis existing, peluang bisnis dan penyelesaian pembiayaan bermasalah kepada Manajer Cabang BMT Mandiri Sejahtera 2) Menentukan target funding, financing, dan penyelesaian

pembiayaan bermasalah bersama dengan Manajer Cabang BMT Mandiri Sejahtera

3) Memimpin dan menentukan agenda rapat pemasaran

51 BAB IV ANALISIS DATA

Berdasarkan data yang diperoleh dari KSPPS Mandiri Sejahtera dan juga hasil dari wawancara dari Andi Setiyawan selaku manajer, Joko Supriyanto selaku sekretaris dan kedua Dewan Pengawas Syariah (DPS) Wibowo dan Muhammad Muttakin. Penulis mencocokan data dari hasil yang diperoleh dari beberapa narasumber untuk mendapatkan kesesuaian data. Hasil yang diperoleh dari ke empat narasumber tersebut disusun oleh penulis sebagai berikut.

A. Tugas dan Wewenang Dewan Pengawas Syariah (DPS) di KSPPS Mandiri Sejahtera

Mengacu pada peraturan pemerintah No.11 Tahun 2017 tentang syarat pendirian KSPPS. Disitu disebutkan bahwa anggota Dewan Pengawas Syariah salah satunya wajib memiliki rekomendasi Majelis Ulama Indonesia (MUI) setempat atau Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) atau sertifikat pendidikan dan pelatihan Dewan Pengawas Syariah dari DSN-MUI.

Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera ada dua anggota dan setiap anggota sudah lulus sertifikasi dari DSN-MUI. Hal tersebut diungkapkan oleh Manajer utama Andi (5/6/2018):

“DPS di KSPPS Mandiri Sejahtera ini ada dua yaitu bapak

Wibowo dan bapak Muttakin. Seharusnya setiap lembaga keuangan syariah itu minimal ada tiga anggota DPS, akan tetapi mencari DPS itu tidaklah gampang mengingat setiap anggota DPS itu harus lulus sertifikasi dari DSN MUI dan juga dari pihak KSPPS Mandiri Sejahtera ini kurang mampu jika harus membayar DPS tiga orang”.

Hal serupa juga diungkapkan sekretaris di KSPPS Mandiri Sejahtera Joko Supriyanto (16/4/2018):

“DPS di sini itu ada dua mas pak Wibowo dan pak Muttakin tapi seharusnya menurut peraturan DSN MUI itu ada tiga DPS akan tetapi mencari DPS itu tidak mudah apalagi sekarang DPS

53

a. Memberikan nasehat dan saran kepada pengurus dan pengawas serta mengawasi kegiatan KSPPS agar sesuai dengan prinsip syariat.

b. Menilai dan memastikan pemenuhuan prinsip syariah atas pedoman operasional dan produk yang dikeluarkan oleh KSPPS. c. Mengawasi pengembangan produk baru.

d. Meminta fatwa kepada DSN MUI untuk produk baru yang belum ada fatwanya.

e. Melakukan review secara berkala terhadap produk-produk simpanan dan pembiayaan syariah.

Tugas DPS di KSPPS Mandiri Sejahtera sudah sesuai dengan apa yang tercantum dalam Peraturan Menteri Koperasi dan UMKM RI Nomor 16/Per/M.KUKM/IX/2015 pasal 14 ayat 5 hal ini dibuktikan dengan hasil wawancara yang dilakukan dengan narasumber Wibowo (22/5/2018) selaku anggota DPS di KSPPS Mandiri Sejahtera, beliau mengatakan :

Tidak jauh berbeda dengan pendapat Bapak Wibowo, hal serupa juga dikemukakan oleh Joko Supriyanto (16/4/2018) selaku sekretaris KSPPS Mandiri Sejahtera yaitu :

“Tugas DPS yang pertama adalah melakukan pengawasan terhadap kinerja KSPPS Mandiri Sejahtera dan juga DPS sebagai rujukan kinerja karyawan. Selain itu DPS juga menjadi tempat pertimbangan apabila ada masalah tentang akad serta pemberian solusinya”.

Sedangkan menurut Muttakin (2/8/2018) sebagai anggota DPS di KSPPS Mandiri Sejahtera juga menyatakan:

“Berkaitan dengan tugas, DPS mengacu pada PMK tahun 2015 yaitu memberikan nasehat, menilai dan memastikan produk-produk yang ada di KSPPS Mandiri Sejahtera, apakah sudah sesuai dengan syariat islam apa belum dan tugas lainnya adalah mengawasi kinerja KSPPS Mandiri Sejahtera”.

Dari pernyataan di atas tidak semua tugas dari DSN-MUI tidak semuanya dijalankan oleh DPS di KSPPS Mandiri Sejahtera.

Tugas-tugas Dewan Pengawas Syariah (DPS) juga di tulis dalam hasil rapat AD/ART (Anggaran Dasar Rumah Tangga) KSPPS Mandiri Sejahtera, tugas-tugas Dewan Pengawas Syariah adalah : a. Memastikan produk dan jasa KSPPS Mandiri Sejahtera sesuai

dengan prinsip syariah.

55

pengurus dan manajemen KSPPS Mandiri Sejahtera tentang berbagai fatwa DSN MUI yang relevan dengan bisnis di KSPPS Mandiri Sejahtera.

b. Memastikan tata laksana manajemen dan pelayanan sesuai dengan syariah.

Yaitu tugas DPS meninjau kesesuiain manajemen dan pelayanan KSPPS Mandiri Sejahtera dengan prinsip muamalah dan prinsip islam. DPS juga bertugas membina aqidah syariah dan akhlaq manajemen serta staf KSPPS Mandiri Sejahtera. Apabila terjadi pelanggaran dalam interaksi sesama manajemen dengan staf serta masyarakat luas dalam transaksi bisnis dapat melaporkanya kepada badan pengurus KSPPS Mandiri Sejahtera.

c. Terselenggaranya pembinaan anggota yang dapat mencerahkan dan membangun kesadaran bersama sehingga anggota siap dan konsisten bermuamalah secara islam melalui wadah KSPPS Mandiri Sejahtera.

d. Membantu terlaksananya pendidikan anggota yanmg dapat meningkatkan kualitas akidah, syariah dan akhlaq anggota.

2. Wewenang DPS di KSPPS Mandiri Sejahtera dalam ADRT

a. Meneliti barang, catatan, berkas, bukti-bukti dan dokumen lainnya yang ada pada KSPPS Mandiri Sejahtera.

c. Memberikan koreksi, saran, dan peringatan kepada pengurus dan manajemen KSPPS Mandiri Sejahtera.

d. Menggunakan fasilitas yang tersedia untuk kelanccaran pelaksanaan tugasnya atas persetujuan pengurus.

e. Melaporkan kepada DSN MUI dan pihak berwenang tentang keadaan kesyariahan KSPPS Mandiri Sejahtera.

B. Peran Nyata dan Tanggung Jawab Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera

Dalam rangka mengawasi dan terselenggaranya kepatuhan syariah terhadap lembaga keuangan syariah maka diperlukanya Dewan Pengawas Syariah. Dewan pengawas syariah telah diakui sebagai lembaga formal sebagai diatur dalam pasal 32 UU No.21 Tahun 2008 dan Peraturan Bank Indonesia. KSPPS Mandiri Sejahtera Dewan Pengawas Syariahnya mengacu pada Dewan Syariah Nasional (DSN) MUI.

57

Pengawas Syariah (DPS). Kinerja manajemen dan karyawan KSPPS Mandiri Sejahtera juga tidak lepas dari pengawasan DPS. Selain mengawasi perilaku usaha dan kinerja DPS juga menjadi konsultan bagaimana cara KSPPS Mandiri Sejahtera dapat membangun kepercayaan masyarakat luas khususnya masyarakat Ungaran Timur. Kepercayaan yang dimaksud yaitu bahwa kinerja KSPPS Mandiri Sejahtera sudah sesuai dengan prinsip syariah, dibuktikan dengan adanya pengawasan yang dilakukan oleh Dewan Pengawas Syariah (DPS), karena dengan kepercayaan masyarakat itu sangat penting untuk kemajuan dan perkembangan KSPPS Mandiri Sejahtera.

Sedangkan peran nyata yang dilakukan DPS adalah mengadakan pertemuan secara rutin setiap 1 (satu) bulan sekali. Pada pertemuan tersebut membahas tentang kendala atau hambatan yang dialami baik KSPPS Mandiri sejahtera baik dalam segi pemasaran, permasalahan keuangan, kepegawaian, sistem kerja dan lain sebagainya. Hal tersebut dibuktikan dengan hasil wawancara oleh narasumber Andi Setyawan (5/6/2018) selaku manajer utama di KSPPS Mandiri Sejahtera :

“Untuk bertemu dengan DPS itu setiap satu bulan sekali yang diadakan setiap hari senen pertama pada awal bulan mas. Pada kesempatan itu semua masalah yang di hadapi seperti akad-akad, pembiayaan macet dan lain sebagainya semua itu di bahas dan meminta saran kepada DPS karena saya sendiri sebagai manajer juga tidak bisa memutuskan persoalan secara sepihak”.

Hal serupa juga di ungkapkan oleh Bapak Wibowo (22/5/2018) :

Pada KSPPS Mandiri sejahtera tugas DPS tidak hanya sebagai pengawas dan konsultan saja akan tetapi tugas DPS untuk memberikan ilmu agama kepada para karyawan hal tersebut diuangkapkan dalam wawancara dengan narasumber Andi Setiayan (5/6/2018) :

“Tugas DPS itu di sini tidak hanya mengawasi dan sebagai konsultan saja tapi juga memberikan ilmu agama kepada karyawan agar karyawan di sini mempunyai ahlak yang baik peran nyatanya DPS dalam hal itu mengadakan kajian atau kultum sebelum rapat bulanan dan juga disini diadakan baca Al-Quraan dan kultum pada setiap hari jumaat pagi dimana yang mengisi kultum itu adalah karyawan di KSPPS Mandiri sejahtera ini dan di jadwal oleh DPS. Kadang juga DPS yang mengisi acara kultum

pada hari jumaat itu”.

Hasil wawancara dengan Muttakin (2/8/2018) juga mendapatkan jawaban yang sama yaitu :

“DPS dijadwalkan datang ke kantor itu setiap satu bulan sekali akan tetapi pada kenyataanya DPs datang bisa juga dua kali dalam sebulan karena DPS juga kadang mengisi kajian yang diadakan pada hari Jum’at pagi”.

C. Kekuatan dan Kelemahan Dewan Pengawas Syariah (DPS) di KSPPS Mandiri Sejahtera

59

Mengingat sangat pentingnya peran Dewan Pengawas Syariah dalam Lembaga Keuangan Syariah, cara yang dilakukan untuk meningkatkan kekuatan kinerja DPS adalah dilakukan perekrutan dengan standar kompetensi yang ketat. Hal-hal yang dilakukan KSPPS Mandiri Sejahtera untuk meningkatkan peran DPS yaitu dengan mengangkat Dewan Pengawas Syariah yang sudah lulus sertifikasi dari DSN-MUI dan berpengalaman dalam bidang akuntansi maupun fiqh muamalah. Hal tersebut disampaikan oleh Wibowo (22/5/2018) didalam wawancara peneliti adalah :

“DPS yang diterapkan saat ini yaitu DPS yang sudah lulus sertifikasi dari DSN-MUI dan berpengalaman dalam prakteknya, pengalaman dalam prakteknya itu baik dalam akuntasi maupun fiqh

muamalah”.

Pendapat tersebut diperkuat oleh Andi Setyawan (5/6/2018) yaitu :

“Disini (KSPPS Mandiri Sejahtera) mengangkat DPS yang sudah lulus sertifikasi dari DSN-MUI dan berpengalaman dalam

praktiknya”.

Berikut adalah kekuatan dan Kelemahan Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera.

1. Kekuatan atau kelebihan Dewan Pengawas Syariah di KSPPS Mandiri sejahtera adalah :

b. Dewan Pengawas Syariah menerapkan sosialisasi dan tanggung jawab pada anggota KSPPS Mandiri Sejahtera dan masyarakat sekitar.

Hal tersebut dibuktikan dalam hasil wawancara dengan Andi Setyawan (5/6/2018) beliau menyebutkan :

“Kekuatan dan kelebihan Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera yang pertama DPS menjalankan tugas-tugasnya sesuai dengan peraturan yang ada, yang kedua DPS mengadakan program dalam pengelolaan zakat, infak, dan shodaqah (ZIS) langsung dilakukan oleh DPS, selain itu DPS juga mengadakan kegiatan keagamaan bagi para anggota koperasi yaitu diadakannya

pengajian dan kajian keagamaan”.

2. Kelemahan atau kekurangan Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera

a. Peran Dewan Pengawas Syariah belum berjalan secara optimal b. Kurangnya waktu yang diberikan Dewan Pengawas Syariah dalam

mengawasi kegiatan usaha

c. Kurangnya pengetahuan Dewan Pengawas Syariah dan anggota tentang muamalah ekonomi syariah

Hal tersebut diungkapkan oleh Andi Setyawan (5/6/2018) dalam wawancara :

“Kendala atau kekurangan Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera adalah pengawasan belum berjalan secara optimal karena waktu yang untuk bertemu antara DPS dan anggota

61

Hal lain juga diungkapkan oleh Muttakin (2/8/2018) selaku anggota Dewan Pengawas Syariah:

“Secara umum tidak ada masalah, hanya seperti yang kita tau

62 BAB V PENUTUP

A. Kesimpulan

1. Tugas dan wewenang Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera

Tugas DPS di KSPPS Mandiri Sejahtera adalah mengawasi kinerja KSPPS Mandiri sejahtera agar sesuai dengan prinsip-prinsip syariah dan juga melaporkan kepada DSN MUI tentang kesesuaian produk. Sedangkan wewenang DPS di KSPPS Mandiri Sejahtera adalah. a. Meneliti barang, catatan, berkas, bukti-bukti dan dokumen lainnya

yang ada pada KSPPS Mandiri Sejahtera.

b. Mendapatkan keterangan yang diperlukan baik dari pengurus, manajemen atau staf dan anggota.

c. Memberikan koreksi, saran, dan peringatan kepada pengurus dan manajemen KSPPS Mandiri Sejahtera.

d. Melaporkan kepada DSN MUI dan pihak berwenang tentang keadaan kesyariahan KSPPS Mandiri Sejahtera.

2. Peran nyata dan tanggung jawab Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera.

63

penasehat dan saran terhadap permasalahan yang dihadapi KSPPS Mandiri Sejahtera.

3. Kekuatan dan kelemahan Dewan Pengawas Syariah di KSPPS Mandiri Sejahtera

Kekuatan atau kelebihan DPS di KSPPS Mandiri Sejahtera adalah: a. Semua anggota DPS sudah lulus sertifikasi

b. DPS sudah menjalankan tugasnya sebagai DPS yaitu sebagai pengawas di KSPPS Mandiri Sejahtera.

c. Dewan Pengawas syariah sudah menjalankan rutinitas keagamaan dan sosial.

Sedangkan untuk kelemahanya adalah :

a. DPS belum Menjalankan peranya sebagai DPS secara maksimal. b. DPS datang ke kantor hanya satu bulan sekali.

B. Saran