PENGARUHAUDIT OPERASIONAL TERHADAP PENJUALAN TIKET BERLANGGANAN PADA PT. JASA MARGA

Dwinita Ambar Puspitaningrum [email protected]

Lilis Ardini

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

The purpose of this research is to test and to analyze the influence of the implementation of operational audit to the toll subscribe ticket selling which has been carried out by PT Jasa Marga Surabaya Gempol branch, the data is the primary and secondary data, the object of the research is PT Jasa Marga Surabaya Gempol branch which is located on Plaza Tol Kota Satelit Jl. Mayjen Sungkono Surabaya. This research uses quantitative analysis case study method by formulating hypothesis which is done by using t-test and F-test and the following steps is conducting statistics test to accept or deny the hypothesis. The field research has been carried out as data collection technique. The field research is carried out by distributing questionnaires to the respondents. The result of analysis and discussion is that the presence of operational audit which has been carried out to this company has significant influence to the subscribe ticket selling although there is a minor mistake such as the lack of communication between the employees and the operational audit party. Improvement will always be conducted on the performance of operational audit so the influence of operational audit is in accordance with the procedure and the regulation in the company.

Keywords: Auditing, Operational Audit, and Selling ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh pelaksanaan audit operasional terhadap penjualan tiket berlangganan tol yang telah dilakukan oleh perusahaan PT. Jasa Marga Cabang Surabaya Gempol, data yang digunakan dalam penelitian ini adalah data sekunder dan data primer, objek penelitian ini adalah PT. Jasa Marga Cabang Surabaya Gempol yang beralamat Plaza Tol Kota Satelit Jl. Mayjend Sungkono Surabaya. Penelitian ini menggunakan metode studi kasus analisis kuantitatif dengan merumuskan hipotesis menggunakan uji t dan uji F yang selanjutnya dilakukan pengujian statistik untuk menerima atau menolak hipotesis. Teknik pengumpulan data yang dilakukan adalah penelitian lapangan. Penelitian lapangan dilakukan dengan cara pembagian kuesioner kepada responden. Hasil analisis dan pembahasan adalah bahwa dengan adanya audit operasional yang dilakukan pada perusahaan tersebut memiliki pengaruh yang signifikan terhadap penjualan tiket berlangganan, meskipun masih terdapat kesalahan kecil seperti kurangnya komunikasi antara pihak audit operasional dengan karyawan. pada kinerja audit operasional tersebut akan selalu dilakukan perbaikan agar pengaruh audit operasional dapat sesuai dengan prosedur dan peraturan diperusahaan tersebut.

Kata kunci : Pengauditan, Audit Operasional, dan Penjualan

PENDAHULUAN

Dengan berkembangnya dunia perekonomian saat ini dan semakin tingginya tingkat persaingan dalam dunia usaha menuntut perusahaan mempunyai keunggulan bersaing (competitive advantage) untuk terus bisa berkompetisi. Tidak sedikit perusahaan yang terhenti laju operasionalnya karena tidak mampu mempertahankan eksistensi perusahaannya. Sebagian besar kegagalan tersebut biasanya disebabkan karena perusahaan tidak konsisten dalam menjalankan operasi perusahaannya, hal ini menuntut adanya efektivitas dan efisiensi dalam menjalankan kegiatan operasional perusahaan. Persaingan tersebut terjadi di semua bidang usaha , baik jasa pelayanan transportasi darat, laut maupun udara. Perusahaan yang benar-benar efisien mengelola perusahaan yang mampu bertahan. Lingkungan usaha yang kompetitif dan dinamik merupakan tantangan bagi perusahaan

untuk untuk meningkatkan daya kemampuan dan daya saing agar dapat mempertahankan perusahaan. Dengan keadaan dan kondisi tersebut akan mendorong perusahaan untuk meningkatkan kegiatan usahanya yang berorientasi mengoptimumkan laba yang dan berkembang. Usaha untuk mengelola sumber daya yang dimiliki agar tercapai efektivitas dan efisiensi yang tinggi merupakan akibat yang logis dari keinginan perusahaan untuk mendapatkan keuntungan yang optimal bagi kelangsungan hidup dan pertumbuhan perusahaan.

Menurut Gondodiyoto (2007:86) dalam bukunya yang berjudul Audit Sistem Informasi, pemeriksaan operasional merupakan aktivitas operasi suatu organisasi yang bertujuan untuk memeriksa efisiensi dan efektivitas operasi perusahaan. Aktivitas pemeriksaan operasional akan bermanfaat banyak bagi perusahaan karena dapat menunjang kelancaran dari pelaksanaan operasi perusahaan terhadap kontinuitas perusahaan dimasa yang akan datang. Audit operasional sebagai bagian dari fungsi pengendalian merupakan suatu alat bagi manajemen untuk mengukur dan mengevaluasi kegiatan yang telah dilaksanakan.

Dalam bidang transportasi darat PT. Jasa Marga menepati posisi yang sangat strategis yaitu sebagai penyedia jasa layanan jalan bebas hambatan atau sering disebut jalan tol di Indonesia. Sebagai Badan Umum Milik Negara (BUMN), PT.Jasa Marga selalu dituntut untuk memberikan pelanan yang terbaik. Sebagai pemimpin pasar di industri jalan tol, pengoperasian jalan tol yang dilakukan Jasa Marga merupakan acuan dan telah mendapatkan pengakuan dari berbagai pihak. Selain itu Jasa Marga terus meningkatkan mutu pengoperasian jalan tol berbasis sertifikasi ISO, serta penerapan Malcolm Baldridge.

Semua bentuk pelayanan Jasa Marga merupakan wujud komitmen perusahaan terhadap service excellence kepuasan masyarakat luas pengguna jalan tol di Indonesia, melalui pemberian jasa yang modern, berkualitas dan semakin efisien. Hal ini jelas dapat mempengaruhi tingkat kepuasan layanan yang pada akhirnya juga berpengaruh terhadap kinerja perusahaan serta efektifitas penjualan tiket berlangganan. Tentunya PT. Jasa Marga harus menyediakan sistem transaksi yaitu sistem terbuka dan sistem tertutup. Sistem tertutup, yaitu pengguna jalan mengambil tiket di gerbang tol masuk dan membayar di gerbang keluar sedangkan Sistem terbuka, yaitu pengguna jalan langsung hanya membayar di gerbang tol masuk. Adapun berbagai pelayanan terkait dengan transaksi tol yaitu, Penambahan Kapasitas Gerbang Tol, Otomatisasi transaksi melalui e-toll card. Tetapi kelemahan dari e-toll card yaitu mesin yang belum berfungsi secara maksimal oleh karena itu audit operasional perlu mengadakan perbaikan dan peningkatan mutu efektifitas dari mesin e-toll card tersebut agar selanjutnya tidak terjadi kesalahan-kesalahan dalam proses pembayaran tiket tol. Berdasarkan latar belakang yang telah di uraikan diatas maka permasalahan yang akan dikemukakan dalam penelitian ini adalah “Apakah audit operasional berpengaruh terhadap penjualan tiket berlangganan tol?”. Berdasarkan perumusan masalah yang ada, maka tujuan dari penelitian ini adalah “Untuk menguji dan menganalisis pelaksanaan audit operasional penjualan tiket berlangganan tol yang telah dilakukan oleh perusahaan”.

TINJAUAN TEORETIS Auditing

Menurut Soekrisino (2006:3) pengertian auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independent, terhadap laporan yang telah disusun manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Sedangkan menurut Sunarto (2003:3) Pengauditan adalah suatu proses sistematis untuk mendapatkan dana dan menevaluasi bukti-bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektif

untuk menentukan tingkat kesesuaian antara asersi tersebut dengan criteria yang telah ditetapkan dan mengkomunikasikan hasilnya tersebut kepada pihak-pihak yang berkepentingan. Dari definisi diatas dapat diukur dan diuraikan unsur-unsur audit, yaitu : (1). Informasi yang dapat diukur dan kriteria yang ditetapkan, Untuk melaksanakan audit, diperlukan informasi yang dapat diverifikasi dan sejumlah standar yang dapat digunakan sebagai pegangan pengevaluasian informasi tersebut. Agar dapat diverifikasi, informasi harus dapat diukur. Kriteria yang digunakan dalam audit akan tergantung pada tujuan audit yang bersangkutan. (2). Entitas ekonomi, yang dimaksud seringkali sebagai satuan, misalnya perseroan terbatas, lembaga pemerintah, perseekutuan komanditer, persekutuan firma, koperasi atau perusahaan perseorangan. Dapat pula berbentuk suatu divisi, departemen. (3). Pengumpulan dan pengevaluasian bahan bukti, Bahan bukti diartikan sebagai segala sesuatu yang merupakan informasi yang digunakan auditor dalam menentukan kesesuaian informasi yang sedang diaudit dengan kriteria yang ditetapkan. (4). Orang yang kompeten dan independen, Pemeriksaan harus dilakukan oleh seorang atau beberapa orang yang memiliki keahlian dalam bidangnya dan dakam segala halvyang berhubungan dengan penugasan yang diberikan kepadanya, pemeriksa harus esnantiasa memperhatikan sikap mental independen. (5). Pelaporan, laporan tersebut harus mampu memberikan informasi mengenai kesesuaian informasi-informasi yang diperiksa dengan kriteria yang telah ditetapkan.

Jenis Audit

Menurut Soekrisno (2006:9) jenis-jenis audit dilihat dari jenis pemeriksaanya dapat dibedakan menjadi tiga, yaitu: (1). Audit Kepatuhan, audit yang tujuanya untuk menentukan apakah audit yang sesuai dengan kondisi atau peraturan yang berlaku yang ditetapkan pihak yang memiliki otoritas lebih tinggi. Hasil audit ketaatan biasanya tidak dilaporkan kepada pihak luar, tetapi kepada pihak tertentu dalam organisasi. (2). Audit Laporan Keuangan, audit laporan keuangan bertujuan untuk menentukan apakah laporan keuangan secara keseluruhan yang merupakan informasi terukur yang akan diverifikasi yang telah disajikan sesuai dengan criteria umum tertentu. Umumnya kriteria itu adalah Prinsip Akuntasi Berlaku Umum. Seringkali juga dilakukan audit laporan keuangan yang disusun berdasarkan basis kas atau basis akuntasi lainnya, yang sesuai dengan kebutuhan organisasi yang bersangkutan. (3). Audit Operasional, audit operasional merupakan penelaahan atas bagia manapun dari prosur dan metode suatu organisasi untuk menilai efisiensi dan efektifitasnya. Umumnya pada saat penyelesaian audit operasional akan memberikan sejumlah saran kepada manajemen untuk memperbaiki jalannya operasi suatu perusahaan atau organisasi.

Menurut Soekrisino (2006:25) Ditinjau dari luasnya pemeriksaan, audit bisa dibedakan atas: (1). General Audit, suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh Kantor Akuntan Publik yang independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan. (2). Spesial Audit, suatu pemeriksaan terbatas (sesuai dengan permintaan auditee) yang dilakukan oleh Kantor Akuntan Publik yang independen dan pada akhir pemeriksaanya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan.

Ditinjau dari pemeriksaan, audit bisa dibedakan atas: (1). Management Audit, suatu pemeriksaan terhadap kegitan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan-kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, ekonomis. (2). Compliance Test, untuk menilai efektifitas dari struktur pengendalian intern dengan melakukan pemeriksaan secara sampling atas bukti-bukti pembukuan, sehingga bisa diketahui apakah transaksi bisnis perusahaan dan pencatatan akuntansinya sudah dilakukan sesuai dengan kebijakan yang telah ditentukan manajemen perusahaan. (3).

Internal Audit, suatu pemeriksaan yang dilakukan oleh bagian internal audit perusahaan baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebujakan manajemen yang telah ditentukan. (4). Komputer Audit, suatu pemeriksaan yang dilakukan KAP terhadap peruisahaan yang memproses data akuntansi dengan menggunakan EDP sistem.

Audit Operasional

Semakin berkembangnya suatu badan usaha maka semakin besar pula kebutuhan pelaksanaan fungsi-fungsi manajerial yang efektif dan efisien agar tujuan perusahaan yang telah ditetapkan dapat tercapai. Karena itu dibutuhkan alat yang dapat membantu untuk mencapai tujuan perusahaan, salah satu alat tersebut adalah audit operasional.

Menurut Sunarto, (2003:4) aduit operasional adalah “Pengkajian atas setiap bagian dari prosedur dan metoda yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitasnya”. Sedangkan menurut Tunggal (2007:7) “Suatu proses yang sistematis untuk menilai efektifvitas organisasi, efisiensi, dan ekonomi operasi pengendalian manajemen dan melaporkan kepada orang yang tepat hasil dari penilaian bersama dengfan rekomendasi untuk perbaikan”.

Dari definisi diatas, tetapi selalu ada keinginan untuk mencapai tujuan efisiensi, efektivitas, dan ekonomis dari perusahaan. Beberapa bagian penting dari definisi-definisi dapat disimpulkan sebagai berikut: (1). Audit operasional merupakan suatu proses yang sistematis seperti dalam audit laporan keuangan, mencakup serangkai langkah atau terstruktur dan terorganisasi. (2). Penilaian suatu organisasi yang didasarkan pada suatu kriteria yang ditetapkan atau disetujui. Dalam audit operasional, sering dinyatakan dalam standar kinerja yang ditetapkan manajemen. Audit operasional mengukur tingkat hubungan kinerja aktual dengan kriteria. (3). Tujuan utama dari audit operasional adalah membantu manajemen dari perusahaan yang diaudit untuk memperbaiki efektivitas, efisiensi, dan ekonomis dari operasi. (4). Penerima yang tepat dari laporan audit operasional adalah manajemen atau individu yang meminta diadakannya audit, kecuali jika audit diminta oleh pihak ketiga, pembagian laporan dalam entitas. Dalam banyak hal, dewan komisaris menerima salinan laporan audit operasional. (5). Tidak seperti laporan audit keuangan, suatu audit operasional tidak berakhir dengan laporan atas temuan. Audit operasional memperluasdengan memberikan rekomendasi untuk perbaikan.

Jenis-Jenis Audit Operasional

Menurut Haryono (2002:176) ada tiga kategori audit operasional yaitu: (1). Fungsional, Fungsional merupakan suatu alat penggolongan kegiatan suatu perusahaan seperti fungsi penagihan, fungsi produksi. Keunggulan audit fungsional yaitu memungkinkan adanya spesialisasi auditor. Kekurangan audit fungsional yaitu tidak dievaluasinnya fungsi yang saling berkaitan. (2). Organisasional, Menyangkut keseluruhan unit organisasi, seperti departemen, cabang atau anak perusahaan. Rencana organisasi dan metode-metode untuk mengkoordinasikan aktifitas yang ada, sangat penting dalam audit jenis ini. (3). Penugasan Khusus, Timbul atas permintaan manajemen. Contohnya mencakup penentuan penyebab tidak efektifnya sistem PDE, penyelidikan kemungkinan froud dalam suatu devisi dan membuat rekomendasi untuk mengurangi biaya produksi suatu barang.

Tujuan Audit Operasional

Menurut Soekrisno (2006:173) tujuan umum dari audit operasional adalah: (1). Untuk menilai kinerja dari manajemen dan berbagai fungsi dalam perusahaan. (2). Untuk menilai apakah berbagai sumber daya (manusia, mesin, dana dan lain-lain) yang dimiliki perusahaan telah digunakan secara efisien dan ekonomis. (3). Untuk menilai efektifitas perusahaan dalam mencapai tujuan yang ditetapkan oleh manajemen puncak. (4). Untuk

dapat memberikan rekomendasi kepada manajemen puncak untuk memperbaiki kelemahan-kelemahan yang terdapat didalam penerapan struktur pengendalian intern, sistem pengendaliana manajemen, dan prosedur operasional perusahaan dalam rangka meningkatkan efisiensi, ekonomis dan efektifitas dari kegiatan operasi perusahaan. Secara ringkas dapat dirumuskan bahwa tujuan audit operasional adalah untuk menghasilkan perbaikan atas pengelolaan aktivitas dan pencapaian hasil dari obyek yang diperiksa dengan memberikan saran-saran yang dapat ditempuh untuk mendayagunakan sumber-sumber daya secara ekonomis, efiisien dan efektif.

Manfaat Audit Operasional

Tunggal (2004:14) mengemukakan beberapa manfaat yang dapat diperoleh dengan melaksanakan audit operasional sebagai berikut: (1). Memberikan informasi yang relevan dan tepat waktu untuk pengambilan keputusan. (2). Mengidentifikasi area misalnya potensial tahapan dini utnuk menentukan tindakan preventif yang akan diambil. (3). Menilai efektivitas dalam mencapai tujuan dan sasaran perusahaan yang telah ditetapkan. (4). Menilai keekonomisan dan efisiensi penggunaan sumber daya manusia termasuk memperkecil pemborosan. (5). Sistem pengendalian berkaitan atau tidak dengan kebijakan perusahaan, pengendalian bidang operasional lain dan kebutuhan manajemen operasional. Teknik-Teknik Operasional

Menurut Tunggal (2004:29), beberapa teknik yang dapat dilaksanakan dalam pelaksanaan audit operasional sebagai berikut: (1). Ingury, yaitu cara mengajukan bukti dengan mengajukan pertanyaan-pertanyaan yang relevan dan mencari jawaban yang memuaskan atas pertanyaan tersebut, wawancara dan kuisioner adalah salah satu cara yang dapat digunakan untuk melaksanakan teknik tersebut. (2). Examination, pemeriksaan dokumen dan catatan yang ada dapat dilakukan untuk mendapatkan bukti-bukti yang memadai dalam proses audit operasional. (3). Confirmation, konfirmasi adalah pernyataan lisan atau tulisan dari berbagai pihak sebagai bahan perbandingan bagi auditor dalam proses pemeriksaan. (4). Observation on Pertinent Activities and Conditions, dengan mengadakan observasi terhadap bagian yang lebih kecil maka auditor akan lebih mudah untuk memudahkan pemahaman yang jelas terhadap obyek yang diobservasi. (5). Corelation of Information, dari informasi yang didapatkan kemudian dirangkai secara sistematis untuk mendapatkan pemahaman yang mendetail atas aktivitas tersebut dan dapat digunakan seperti bukti yang mendukung kesimpulan auditor.

Tahapan Audit Operasional

Menurut Tunggal (2004:176), tahapan dalam audit operasional terdiri dari: (1). Survei Pendahuluan. (2). Penelaahan dan Pengujian Atas Sistem Pengendalian Manajemen. (3). Pengumpulan Terperinci. (4). Pengembangan Laporan.

Audit Operasional Terhadap Penjualan Tiket

Efektifitas operasi merupakan kegiatan pokok yang penting didalam suatu perusahaan, karena dari kegiatan itu sasarannya adalah penghematan (waktu, tenaga dan biaya) dan pencapian tujuan perusahaan. Efektifitas memang berhubungan satu dengan yang lain, tetapi tidaklah seiring sejalan, dalam suatu organisasi yang menerapkan pencapian tingkat efisiensi yang tinggi, mungkin akan terhambat dalam hal pencapaian efektifitas atau sebaliknya. Jadi efisiensi dapat menjadi pelengkap tetapi juga dapat bertentangan dengan efektifitas. Oleh karena itu diperlukan suatu upaya untuk mengendalikan tingkat efektifitas dalam pelaksanaanya. Untuk mengetahui hal tersebut diperlukan adanya suatu audit operasional atas suatu kegiatan guna mengetahui tercapainya atau tidak efektifitas yang telah ditetapkan perusahaan sebelumnya. Efektifitas

operasi penjualan adalah kegiatan pokok terpenting dalam suatu perusahaan karena dari aktifitas penjualan ini sasarannya adalah pencapaian laba yang optimal. Oleh karena itu suatu upaya dalam peningkatan efektifitas operasi penjualan sangat diperlukan. Efektifitas penjualan dapat diukur dengan cara membandingkan rencana dengan pelaksanaannya, jika target penjualan yang direncanakan adalah sebesar y% sedangkan pelaksanaannya lebih kecil dari y% dapat dikatakan penjualan tersebut tidak efektif. Jadi audit operasional atas fungsi penjualan membantu senua fungsi yang ada dalam perusahaan untuk mencapai efektifitas aktifitas penjualan dengan mengidentifikasi masalah secara dini kemudian memberikan saran untuk memungkinkan diambilnya tindakan korektif.

Hipotesis dan Model Analisis Hipotesis

Hipotesis merupakan jawaban masalah atau pertanyaan penelitian yang dikembangkan berdasarkan teori-teori yang perlu diuji melalui proses pemilihan, pengumpulan dan analisis data. Hipotesis dapat di rumuskan sebagai berikut:

Hipotesis Nol merupakan hipotesis yang menyatakan suatu hubungan antar variabel yang secara umum dinyatakan bahwa tidak ada hubungan atau perbedaan antara variabel yang diuji.

H0 : Variabel audit operasional mempunyai pengaruh positif terhadap penjualan tiket berlangganan.

H1 : Variabel audit operasional tidak mempunyai pengaruh positif terhadap penjualan tiket berlangganan.

Model Analisis yang digunakan dalam penelitian ini adalah regresi linear berganda untuk pembuktian hipotesis, model analisis ini dipilih untuk mengetahui besarnya pengaruh audit operasional terhadap pembelian tiket tol berlangganan pada PT. Jasa Marga Surabaya.

METODE PENELITIAN Pendekatan Penelitian

Dalam penelitian ini penulis melihat suatu permasalahan yang menjadi fokus peneliti yaitu, apakah audit operasional berpengaruh terhadap penjualan tiket berlangganan tol. Dengan menggunakan pendekatan kuantitatif, dengan merumuskan hipotesis yang selanjutnya akan dilakukan pengujian statistik untuk menerima atau menolak hipotesis. Hal ini sesuai dengan pendapat Sugiyono (2006:15) bahwa pendekatan ini menekankan pada penggunaan data yang berupa angka atau data kualitatif yang diangkakan (skor).

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, yaitu data yang diperoleh langsung dari hasil kegiatan penyebaran kuesioner. Penyebaran kuesioner dilakukan untuk mencari informasi-informasi data responden melalui pengisian daftar pertanyaan yang akan disebarkan. Adapun teknik penetuan sampel adalah melalui populasi dan sampel, populasi dalam penelitian ini adalah para Manajer PT. Jasa Marga Cabang Surabaya – Gempol yang berjumlah 30 orang, karena jumlah populasi yang sedikit, maka sampel ini disebut sebagai sampling jenuh, yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering juga dilakukan bila jumlah populasinya relatif kecil (kurang dari 100 orang). Istilah lain dari sampling jenuh ini adalah sensus, dimana semua anggota populasi dijadikan sampel. Berdasarkan hal tersebut maka jumlah sampel dalam penelitian ini adalah 30 orang manajer ditingkat Top Management, Midlle Management dan Lower Management yang ada pada PT. Jasa Marga Cabang Surabaya – Gempol. Hasil dan pembahasan: jenis kelamin responden, dari hasil pengolahan data responden, bahwa jenis kelamin responden laki-laki lebih banyak, dengan prosentase (69%)

dibanding perempuan hanya (31%). Dalam penelitian ini sumber data yang diperlukan adalah data primer yaitu data yang diperoleh secara langsung dari sumber asli yang berkaitan dengan variabel penelitian ini yaitu audit operasional dan penjualan tiket berlangganan tol yang diperoleh langsung dari objek.

Teknik Pengumpulan Data

Pengumpulan data dapat dilakukan dalam berbagai sumber dan berbagai cara. Pengumpulan data dapat menggunakan sumber primer dan sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpulan data, dan sumber sekunder merupakan sumber yang tidak langsung memberikan data pada pengumpulan data, misalnya lewat kuesioner (angket), observasi. Sugiyono (2006:137). Identifikasi Variabel

Dalam penelitian ini variabel-variabel dapat diidentifikasikan sebagai berikut: (1). Variabel bebas (X) adalah audit operasional. (2). Variabel terikat (Y) adalah penjualan tiket tol berlangganan.

Variabel terikat

Penjualan Tiket Tol Berlangganan (Y)

Merupakan kemampuan perusahaan untuk memenuhi kebutuhan konsumen, sesuai dengan tujuan yang ingin dicapai seperti kualitas barang, pelayanan (service) yang di berikan, kecepatan dalam pengiriman barang, harga sesuai manfaat. Penjualan tiket tol yaitu Melakukan penilaian dan menjatuhkan pilihan keputusan ini diambil setelah melalui beberapa pertimbangan alternatif untuk melakukan pembelian. Terdapat 5 tahap proses pengambilan keputusan menurut (kotler, 2005:224) yaitu: (1). Pengenalan masalah. (2). Pencarian informasi. (3). Evaluasi alternatif. (4). Keputusan Penjualan. (5). Perilaku setelah pembelian.

Variabel Bebas Audit Operasional (X)

Audit operasional merupakan penelaahan atas bagian manapun dari prosur dan metode suatu organisasi untuk menilai efisiensi dan efektifitasnya. Umumnya pada saat penyelesaian audit operasional akan memberikan sejumlah saran kepada manajemen untuk memperbaiki jalannya operasi suatu perusahaan atau organisasi.

Teknik Analisis dan Pengujian Hipotesis

Pada penelitian ini ada dua tahap dalam analisis data. Sebelum dilakukan dua tahap analisis, terlebih dahulu dilakukan analisis deskriptif terhadap data. Setelah analisis deskriptif terhadap data selesai, maka berikutnya yang dilakukan adalah uji kualitas data, yaitu dengan melakukan uji validitas dan reliabilitas. Data yang telah terkumpul dari kuesioner akan diedit dan dikodekan untuk setiap butir pertanyaan dan variabel agar nantinya dapat dilakukan pengujian presepsi terhadap hasil yang diperoleh. Setelah proses tersebut selesai maka akan diperoleh data-data dengan pengisian lengkap dan sah untuk diolah. Tahap yang kedua adalah melakukan pengujian asumsi dasar dan penyimpanan asumsi klasik. Pengujian asumsi dasar adalah uji heteroskedastisitas dan uji linearitas. Data dalam penelitian ini diolah dengan menggunakan SPSS (Statistic Package for the Social Science) versi 16.0.

Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan

sesuatu yang akan diukur oleh kuesioner tersebut. Mengukur validitas dapat dikatakan dengan melakukan korelasi product moment pearson antara masing-masing skor butir pertanyaan dengan total skor variabel. Suatu pernyataan dianggap valid apabila korelasi product moment pearson antara masing-masing item pertanyaan dengan skor total menghasilkan nilai signifikansi <0.05 (α=5%). Sebaliknya jika signifikansi yang dihasilkan > 0.05 (α=5%), maka item pertanyaan dikatakan tidak valid atau gugur. Pengujian validitas dilakukan dengan program SPSS 12.0 (Ghozali, 2007:47).

Uji Reliabilitas

Uji Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan reliabilitas digunakan nilai cronbach alpha. Jika koefisien cronbach alpha lebih besar dari r table (α=5%,df=n-2), maka instrumen dianggap reliabel (muhidin,2007:41).

Uji Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil biasa (Ordinary Least Square/OLS), merupakan model yang menghasilkan estimator linier tidak bias yang terbaik atau BLUE (Best Linier Unbiased Estimator). Menurut Santoso (2005:231-245) kondisi ini akan terjadi jika dipenuhi uji asumsi klasik sebagai berikut: (1).

Uji Normalitas, dimaksudkan

untuk melihat apakah distribusi sebuah data mengikuti atau mendekati distribusi normal

dapat dilakukan dengan berbagai metode diantaranya adalah metode kolmogorov smimow.

Pedoman dalam pengambilan keputusan apakah sebuah distribusi data mengikuti normal

antara lain: (a). Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusinya adalah tidak normal. (b). Jika nilai signifikansi (nilai probabilitasnya) lebih

besar dari 5% maka distribusinya adalah normal.

Analisis Model

Dari hasil pengumpulan data yang dilakukan, maka langkah selanjutnya adalah menetapkan model dan alat analisis yang tepat guna memecahkan masalah yang sudah dikemukakan sebelumnya. Bentuk model yang dipilih adalah regresi linier sederhana, yaitu model yang digunakan untuk menunjukan pengaruh satu variabel terikat dan satu variabel bebas. Melaui analisis regresi ini dapat dijelaskan bagaimana kontribusi dari masing-masing variabel bebas terhadap variabel terkait. Bentuk persamaan regresi linier sederhana sebagai berikut: Y=a+bX+c

Dimana :

Y : Pengambilan keputusan pembelian A : Konstanta

X : Sistem Informasi Akuntansi Berbasis Komputer b : Koefisiensi regresi

c : Standar Error Uji Hipotesis

Penelitian yang digunakan adalah sensus karena itu seluruh sampel anggota populasi dijadikan sampel. Pada penelitian sensus, hipotesis tidak diterjemahkan kedalam hipotesis statistik karena itu pengujian signifikan seperti halnya uji F dan uji T diperlukan. Dalam penelitian untuk mengetahui korelasi atau hubungan antara variabel bebas dengan variabel terikat dapat dilakukan dengan cara melihat nilai R (koefisien korelasi) yang diperoleh. Sedang untuk mengetahui pengaruh dari variabel bebas terhadap variabel terikat dapat dilakukan dengan cara melihat nilai R2 atau R square (koefesien determinasi) yang diperoleh (santoso, 2007 : 167).

Sumber: data diolah Penulis

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Hasil penelitian akan dimulai dengan mengidentifikasikan karakteristik responden berdasarkan faktor-faktor demografi. Setelah data primer terkumpul melalui penyebaran kuesioner, selanjutnya dilakukan proses penyaringan data sesuai dengan karakteristik sampel yang telah ditetapkan melalui tabulasi. Kemudian dilakukan analisis data dengan teknik analisis regresi linier sederhana menggunakan bantuan program komputer SPSS (Statistic Program for Social Science)for windows serta dilakukan pengujian hipotesis melalui uji F dan uji T.

Uji Validitas dan Reliabilitas Uji Validitas

Uji Validitas bertujuan untuk menguji apa tiap pertanyaan telah valid. Suatu instrumen dikatakan valid, jika mempunyai kualitas tinggi, sebaliknya instrumen yang kurang valid berarti memiliki kualitas rendah. Uji validitas item pertanyaan-pertanyaan yang terdapat dalam kuesioner dilakukan dengan jalan mengkorelasikan setiap variabel yang diuji validatnya. Jika r hitung > r tabel terjadi validitas yang nyata dan bersifat positif . Kemudian jika probabilitasnya < 0,05 maka item-item pada setiap variabel yang digunakan dalam penelitian dinyatakan valid (Ghozali, 2007:53).

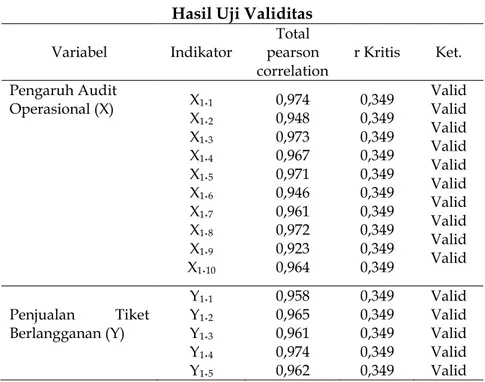

Tabel 4 Hasil Uji Validitas

Variabel Indikator pearson Total

correlation r Kritis Ket. Pengaruh Audit Operasional (X) XX1.1 1.2 X1.3 X1.4 X1.5 X1.6 X1.7 X1.8 X1.9 X1.10 0,974 0,948 0,973 0,967 0,971 0,946 0,961 0,972 0,923 0,964 0,349 0,349 0,349 0,349 0,349 0,349 0,349 0,349 0,349 0,349 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Penjualan Tiket Berlangganan (Y) Y1.1 Y1.2 Y1.3 Y1.4 Y1.5 0,958 0,965 0,961 0,974 0,962 0,349 0,349 0,349 0,349 0,349 Valid Valid Valid Valid Valid

Berdasarkan tabel 3 diatas terlihat bahwa semua butir pernyataan yang mengukur variabel pengaruh audit operasional dan penjualan tiket berlangganan adalah valid karena total pearson correlation > nilai r kritis sebesar 0,349.

Uji Reliabilitas

Uji reliabilitas adalah uji untuk mengukur suatu kuesioner yang merupakan indikator dari suatu konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Dalam penelitian ini teknik yang digunakan untuk mengukur konsistensi internal adalah koefisien alfa atau cronbanch’s alpha. Suatu alat ukur dianggap reliabel apabila nilai cronbach alpha > 0,60 maka butir atau item pertanyaan tersebut reliabel.

Tabel 5

Hasil Uji Reliabilitas

Variabel Cronbach Alpha Ket.

X Y 0,828 0,853 Reliabel Reliabel

Sumber: data diolah

Dari tabel 4 dapat diketahui bahwa semua variabel yaitu variabel pengaruh audit operasional dan penjualan tiket berlangganan adalah reliabel karena cronbach alphanya lebih besar dari 0,6.

Uji Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil biasa (Ordinary Least Square/OLS), merupakan model yang menghasilkan estimator linier tidak bisa yang terbaik atau BLUE (Best Linier Unbiased Estimator). Menurut Santoso (2005:231-245) kondisi ini akan terjadi jika dipenuhi uji asumsi klasik sebagai berikut: (1). Uji Normalitas, yaitu pengujian apakah data sampel yang diambil telah mengikuti sebaran distribusi normal. Salah satu cara yang digunakan untuk mendeteksi apakah data berdistribusi normal adalah dengan menguji apakah data sampel yang diambil telah mengikuti sebaran distribusi normal. Uji normalitas bertujuan untuk menguji apakah model regresi, variabel bebas dan variabel terikat keduanya memiliki distribusi normal ataukah tidak. Berdasarkan hasil uji normalitas dengan alat bantu komputer yang menggunakan bantuan program spss. 16.0. for windows diperoleh hasil:

Tabel 6 Hasil Uji Normalitas

Sumber: lampiran

Berdasarkan pada tabel 5 di atas menunjukkan bahwa nilai asymp. Signifikansi lebih besar dari 5% (0,05) maka data tersebut berdistribusi normal, sehingga dapat digunakan dalam penelitian.

Analisis Model dan Pengujian Hipotesis Analisis Model

Model yang digunakan adalah analisis regresi linier sederhana. Peneliti melakukan pengolahan data dengan bantuan program SPSS 16. Berikut ini adalah hasil analisis regresi.

One-Sample Kolmogorov-Smirnov Test

X Y

N 30 30

Normal Parametersa,b Mean 19,5667 15,7333

Std. Deviation 5,51914 4,31464

Most Extreme Differences Absolute Positive ,162 ,162 ,191 ,161

Negative -,156 -,191

Kolmogorov-Smirnov Z ,890 1,048

Asymp. Sig. (2-tailed) ,407 ,222

a. Test distribution is Normal. b. Calculated from data.

Tabel 7

Hasil Perhitungan SPSS

Sumber: Lampiran

Dari tabel 7 di atas, maka dapat diperoleh persamaan regresi linier sederhana sebagai berikut:

Y= 0,99 + 0,982X + e

Berdasarkan persamaan regresi linier sederhana di atas, maka dapat dijelaskan sebagai berikut: (1). Nilai akuntansi sebesar 0,571 menyatakan bahwa jika pengaruh audit operasional sama dengan nol, maka penjualan tiket berlangganan (Y) adalah sebesar 0,571. (2). Nilai koefisien regresi variabel pengaruh audit operasional (X) adalah sebesar 0,755 artinya apabila pengaruh audit operasional (X) akan berubah menjadi 0,755 satuan. Tanda positif pada koefisien regresi melambangkan hubungan yang searah antara pengaruh audit operasional (X) dengan penjualan tiket berlangganan (Y) yang artinya kenaikan variabel pengaruh audit operasional (X) akan menyebabkan kenaikan pada variabel penjualan tiket berlangganan (Y). Nilai Koefisien determinasi (R2) sebesar 98,3%. Hal ini menunjukkan bahwa penjualan tiket berlangganan dipengaruhi oleh variabel pengaruh audit operasional sebesar 98,3% sedangkan sisanya sebesar 1,7% dipengaruhi oleh variabel lain di luar variabel yang digunakan dalam penelitian ini.

Uji Hipotesis

Pengujian Hipotesis (Uji t)

Pengujian ini dilakukan untuk menguji pengaruh variabel bebas secara parsial terhadap variabel terikat. Dari tabel 6 di atas dapat digunakan untuk pengujian hipotesis dengan langkah-langkah sebagai berikut:

1. Merumuskan hipotesis secara statistik

Ho : b = 0, Variabel pengaruh audit operasional tidak mempunyai pengaruh yang signifikan terhadap variabel penjualan tiket berlangganan.

Ha : b ≠ 0, Variabel pengaruh audit operasional mempunyai pengaruh signifikan terhadap variabel penjualan tiket berlangganan.

2. Menggunakan taraf signifikan sebesar α = 0,05 3. Kriteria pengujian

Apabila nilai Sig. thitung > 0,05 maka Ho diterima dan Ha ditolak Apabila nilai Sig. thitung < 0,05 maka Ho ditolak dan Ha diterima

Dari tabel 6 di atas dapat diketahui bahwa thitung untuk variabel pengaruh audit operasional (X) adalah sebesar 39,725 dan didukung dengan tingkat signifikansi sebesar 0,000 < 0,05 atau 5%. Jadi dapat dikatakan bahwa pengaruh audit operasional mempunyai pengaruh yang signifikan terhadap penjualan tiket berlangganan.

PEMBAHASAN

Pengaruh Audit Operasional Atas Penjualan Tiket Tol Berlangganan

Berdasarkan hasil perhitungan SPSS menunjukkan bahwa pengaruh audit operasional mempunyai pengaruh signifikan terhadap penjualan tiket berlangganan sebesar 98,3% dan sisanya sebesar 1,7% dipengaruhi oleh variabel lain di luar variabel yang digunakan dalam

Variabel Koefisien

Regresi thitung Sig R = 0,991

R2 = 0,983 Adjusted R2 = 0,982 N = 30 Konstanta X 0,571 0,755 - 39,725 - 0,000

penelitian ini. Dari hasil uji t juga diketahui bahwa variabel bebas yaitu pengaruh audit operasional mempunyai pengaruh yang signifikan terhadap penjualan tiket berlangganan. Hal ini menunjukkan bahwa jika pengaruh audit operasional yang ada di perusahaan berjalan dengan bagus maka akan menyebabkan penjualan tiket yang ada diperusahaan akan berjalan dengan bagus pula. Dan kualifikasi audit operasional perlu dilaksanakan oleh internal auditor yang mempunyai kualifikasi sebagai berikut: (1). Independensi, pada PT. Jasa Marga Surabaya internal auditor bertanggung jawab langsung kepada direktur, sehingga dapat melakukan audit secara objektif dan tidak dapat dipengaruhi oleh bagian-bagian diluar lingkup audit. Auditor operasional tidak mempunyai hubungan kekerabatan dengan salah satu staf atau kepala bagian dari objek yang diaudit sehingga mampu menghasilkan laporan yang objektif sesuai dengan fakta yang ada tanpa ada tekanan atau pengaruh dari pihak manapun. Berdasarkan uraian tersebut diatas, penulis mengambil kesimpulan bahwa kualifikasi audit operasional ditinjau dari segi independensi telah memadai. (2). Kompetensi, auditor operasional PT. Jasa Marga Surabaya Gempol memiliki kompetensi yang cukup tinggi di bidangnya dan dilakukan oleh orang yang cukup terlatih dan berpengalaman. Auditor operasional memiliki kemampuan teknis dalam menjalankan tugasnya sebagai internal auditor, memiliki kemampuan berkomunikasi dengan orang lain secara efektif, dan mampu menghadapi dan menilai berbagai situasi yang terjadi yang mempengaruhi bidang yang akan diaudit. Hal ini menunjukkan kegiatan audit yang dilakukan selama ini, berjalan dengan lancar dan tidak ada keluhan dari objek yang diaudit. Program Audit Operasional

Auditor harus membuat program audit terlebih dahulu sebelum melaksanakan tahap-tahap audit operasional dimana program audit harus disusun secara sistematis dan terarah sehingga audit operasional dapat berjalan secara efektif. Program audit adalah salah satu bagian penting dalam proses audit, karena didalamnya terdapat berbagai petunjuk mengenai langkah-langkah atau tindakan yang harus diambil selama melakukan audit. Program audit merupakan suatu rangkaian yang sistematis dari prosedur-prosedur audit untuk mencapai tujun audit. PT. Jasa Marga Surabaya Gempol menyusun program audit setiap akhir tahun dan waktu pelaksanaannya setahun sekali. Program audit operasional PT. Jasa Marga Surabaya Gempol berisi hal-hal sebagai berikut: (1). Objek Audit, pada prosedur penjualan yang menjadi objek audit adalah bagain-bagian yang terlibat langsung dengan penjualan, yaitu: (a). Bagian Sales (penjualan). (b). Bagian Finance & Accounting. (2). Tujuan audit atas kegiatan penjualan pada PT. Jasa Marga Surabaya Gempol yaitu: (a). Untuk mengetahui sejauh mana kebijakan, prosedur dan ketentuan penjualan telah dilaksanakan oleh semua pihak. (b). Mendeteksi adanya kelemahan dalam kegiatan penjualan serta mengusahakan upaya penanggulangannya. (c). Mencari alternatif dan usaha meningkatkan efektivitas penjualan. (3). Ruang lingkup audit operasional, ruang lingkup audit operasional penjualan PT. Jasa Marga Surabaya Gempol difokuskan pada aktivitas bagian penjualan meliputi prosedur-prosedur, kebijakan penjualan, dan kelengkapan dokumen pendukung. (4). Langkah-langkah audit. (5). Tahap audit mendalam, yang terdiri dari: (a). Studi lapangan. (b). Kegiatan analisis, tahap audit mendalam ini bertujuan untuk melakukan audit mendalam pada temuan-temuan yang diperoleh pada tahap pendahuluan. (6). Laporan audit operasional, laporan audit operasional merupakan tahap akhir dari kegiatan audit operasional yaitu untuk melaporkan hasil audit operasional penjualan. PENUTUP

Simpulan

Dari data – data yang diperoleh penulis selama melakukan penelitian pada PT. Jasa Marga Surabaya Gempol, maka dapat diambil kesimpulan sebagai berikut: (1). Nilai koefisien determinasi berganda atau R Square sebesar 0,983 berarti bahwa besarnya

kontribusi pengaruh variabel bebas yaitu pengaruh audit operasional terhadap variabel terikat yaitu penjualan tiket berlangganan adalah sebesar 98,3%. Sedangkan sisanya 1,7% dipengaruhi oleh variabel lain diluar model analisis ini. (2). Dari analisis dan pembahasan di atas dapat diketahui audit operasional mempunyai pengaruh yang signifikan terhadap penjualan tiket berlangganan. Hal ini terbukti dengan tingkat signifikansi untuk variabel audit operasional adalah 0,005 < 0,05 atau 5%.

Saran

Bedasarkan hasil penelitian di atas, dapat disarankan beberapa hal sebagai berikut: (1). Bagi peneliti selanjutnya disarankan untuk melakukan penelitian di luar variabel bebas yang digunakan dalam penelitian ini ataupun mengkombinasikan salah satu vaiabel dalam penelitian ini dengn vaiabel lain diluar variabel dalam penelitian ini, mengingat masih terdapat pengaruh sebesar 1,7% dari variabel lain. (2). Diharapkan pihak perusahaan PT. Jasa Marga Surabaya Gempol lebih memperhatikan kesesuaian antara audit operasional dengan kemampuan karyawan dalam melakukan tugasnya dalam perushaan. Hal ini dikarenakan masih ada karyawan yang merasa awam dalam menjalankan tugasnya tersebut, dan menurut mereka penjualan tiket berlangganan yang telah dilaksanakan telah sesuai dengan yang diharapkan oleh perusahaan, dan pengaruh dari audit operasional dapat melihat secara langsung dari kinerja para karyawan PT. Jasa Marga Surabaya Gempol.

DAFTAR PUSTAKA

Ghozali. I. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 12. Badan Penerbit Universitas Diponegoro. Semarang.

Gondodiyoto. S. 2007, Audit Sistem Informasi + Pendekatan COBIT, Edisi Revisi, PT. Mitra Wacana Media. Jakarta.

Haryono. J. A. 2002. Auditing (Pengauditan). Cetakan Pertama. Penerbit STIE YKPN. Yogyakarta.

Kotler. P. 2005, Manajemen Pemasaran di Indonesia, Analisis, Perencanaan, Implementasi dan Pengendalian, Salemba Empat. Jakarta.

Muhidin. S. 2007. Analisis Korelasi, Regresi, dan Jalur dalam Penelitian. CV. Pustaka Setia. Bandung.

Santoso. P. B. dan Ashari. 2005. Analisis Statistika dengan Microsoft Excel. Edisi Revisi. Penerbit Andi. Yogyakarta.

Soekrisno A. 2006, Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik, Edisi 3. Jilid 1 & 2. FEUI. Jakarta.

Sugiyono. 2006. Statistika Untuk Penelitian. Cetakan ke 7. CV. Alfabeta. Bandung. Sunarto. 2003. Auditing. Edisi Revisi. Cetakan Pertama. Pena Persada. Yogyakarta. Tunggal. A. W, 2004, Pengauditan Manajemen. Salemba Empat. Jakarta.