ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

ABDUL SUMARLIN

STIE YPUP MAKASSAR

ABSTRACT

Financial ratio analysis to predict earning growth in manufacturing company was listed on the Indonesia Stock Exchange. This study was conducted to examine the effect of variable Working Capital to Total Assets (WCTA), Current Liabilities to Inventory (CLI), Operating Income to Total Asset (OITL), Total Asset Turnover (TAT), Net Profit Margin (NPM), and Gross Profit Margin (GPM) toward Earning Growth. Data obtained by purposive sampling method with criteria: (1) manufacturing company listed on the stock exchange and no consistent throughout the study period (2007-2012), (2) manufacturing company that provides financial statement data during the study period, (3) the company manufacturing activity which has a very large, (4) manufacturing company has submitted financial statements for 2007-2012 which has been audited, (5) manufacturing company does not incur a loss during the period from 2007-2012 , (6) the fiscal year ended on December 31, (7) do not merge during the study period. The analysis showed that the data used in this study has find the classical assumptions include no symptoms of multicollinearity, there is no autocorrelation. From the results of the regression analysis showed that the CLI, OITL, and TAT has significant positive effect on earning growth. While, the other three variables, namely WCTA, NPM, and GPM proved significantly affect earnings growth. These six variables were used (WCTA, OITL, TAT, NPM, and GPM) jointly affect the earning growth. Predictive ability of the six variables simultaneously was equal to 61.9 %.

Keywords: Working Capital to Total Assets, Current Liabilities to Inventory, Operating Incomen to Total Assets, Total Asset Turnover, Net Profit Margin, and Gross Profit Margin.

PENDAHULUAN

Latar Belakang

Kekuatan rasio keuangan dalam memprediksi laba selama ini sangat berguna dalam menilai performance (kinerja) perusahaan di masa mendatang. Penelitian yang menghubungkan rasio keuangan dengan fenomena akuntansi tertentu, dengan harapan akan dapat ditemukan berbagai kegunaan obyektif rasio keuangan telah banyak dilakukan.

Berdasarkan bukti empiris yang menghubungkan antara rasio keuangan, WCTA (Working Capital to Total Asset), CLI (Current Liability to Inventory), OITL (Operating Income to Total Liabilities), TAT (Total Asset Turnover), NPM (Net Profit Margin), GPM (Gross Profit Margin), terhadap pertumbuhan laba (Earning After Tax) masih menunjukkan hasil yang berbeda-beda, maka penelitian ini menguji bagaimana pengaruh rasio keuangan terhadap pertumbuhan laba terutama pada sektor industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2012.

Rumusan Masalah

Berdasarkan research gap, maka penulis merumuskan masalah penelitian sebagai berikut: “bagaimana pengaruh Working Capital to Total Asset (WCTA), Current Liability to Inventory (CLI), Operating Income to Total Liability (OITL), Total Asset Turnover (TAT),

Net Profit Margin (NPM) dan Gross Profit Margin (GPM) terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEI di masa mendatang?“

Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk menganalisis pengaruh WCTA, CLI, OITL, TAT, NPM, GPM terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEI.

TINJAUAN PUSTAKA

Rasio Keuangan

Secara umum, rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas (Riyanto, 1995).

1. Rasio Likuiditas

Dalam penelitian ini rasio likuiditas diproksikan dengan WCTA, karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap pertumbuhan laba. WCTA dapat dirumuskan sebagai berikut (Riyanto, 1995).

2. Rasio Solvabilitas/Leverage

Dalam penelitian ini rasio leverage diproksikan dengan CLI dan OITL, karena menurut peneliti sebelumnya, rasio-rasio ini yang paling berpengaruh terhadap pertumbuhan laba. CLI dapat dirumuskan sebagai berikut (Machfoedz, 1994).

OITL dapat dirumuskan sebagai berikut (Riyanto, 1995):

3. Rasio Aktivitas

Dalam penelitian ini rasio aktivitas diproksikan dengan TAT, karena rasio ini yang paling berpengaruh terhadap pertumbuhan laba. TAT dapat dirumuskan sebagai berikut (Ang,1997):

4. Rasio Profitabilitas

Dalam penelitian ini rasio profitabilitas diproksikan dengan NPM dan GPM, karena rasio ini yang paling berpengaruh terhadap pertumbuhan laba. NPM dapat dirumuskan sebagai berikut (Ang, 1997).

GPM dapat dirumuskan sebagai berikut (Ang, 1997):

Pertumbuhan Laba

Pertumbuhan laba dapat dirumuskan sebagai berikut (Usman, 2003):

dimana:

∆Yit = pertumbuhan laba pada periode t Yit = laba perusahaan i pada periode t Yit-1 = laba perusahaan i pada periode t-1

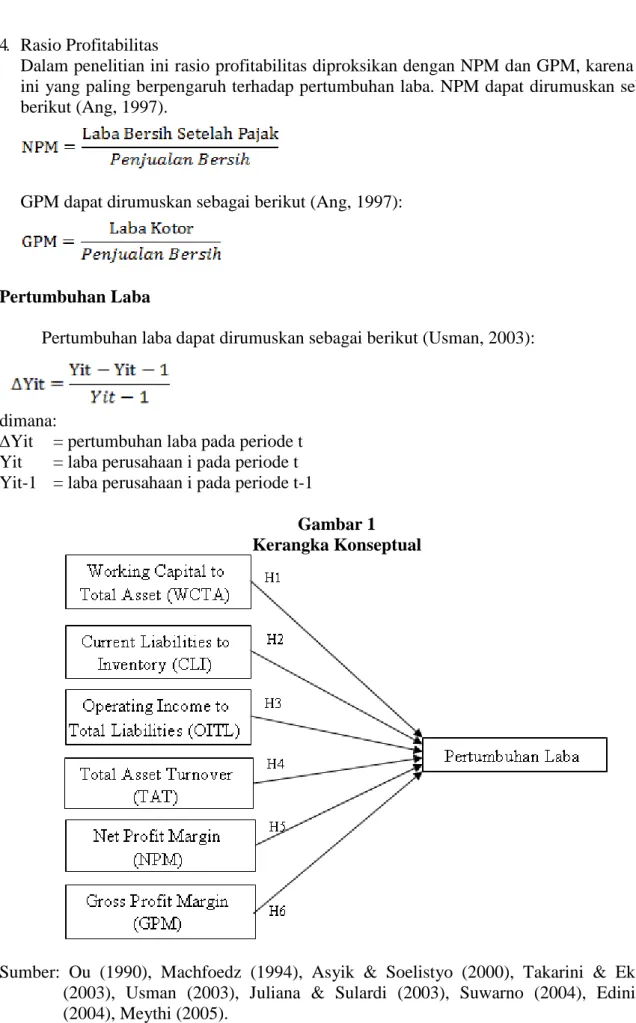

Gambar 1 Kerangka Konseptual

Sumber: Ou (1990), Machfoedz (1994), Asyik & Soelistyo (2000), Takarini & Ekawati (2003), Usman (2003), Juliana & Sulardi (2003), Suwarno (2004), Ediningsih (2004), Meythi (2005).

METODE PENELITIAN

Sampel Penelitian

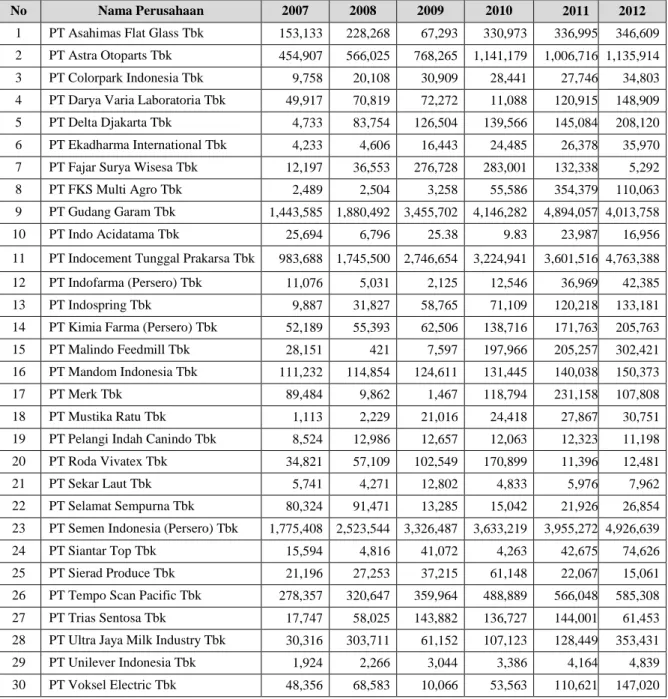

Tabel 1 menyajikan perusahaan manufaktur beserta perolehan laba dari tahun 2007-2012 yang menjadi sampel penelitian.

Tabel 1

Laba perusahaan manufaktur yang terdaftar di BEI 2007-2012 (dalam juta rupiah)

No Nama Perusahaan 2007 2008 2009 2010 2011 2012

1 PT Asahimas Flat Glass Tbk 153,133 228,268 67,293 330,973 336,995 346,609 2 PT Astra Otoparts Tbk 454,907 566,025 768,265 1,141,179 1,006,716 1,135,914 3 PT Colorpark Indonesia Tbk 9,758 20,108 30,909 28,441 27,746 34,803 4 PT Darya Varia Laboratoria Tbk 49,917 70,819 72,272 11,088 120,915 148,909 5 PT Delta Djakarta Tbk 4,733 83,754 126,504 139,566 145,084 208,120 6 PT Ekadharma International Tbk 4,233 4,606 16,443 24,485 26,378 35,970 7 PT Fajar Surya Wisesa Tbk 12,197 36,553 276,728 283,001 132,338 5,292 8 PT FKS Multi Agro Tbk 2,489 2,504 3,258 55,586 354,379 110,063 9 PT Gudang Garam Tbk 1,443,585 1,880,492 3,455,702 4,146,282 4,894,057 4,013,758 10 PT Indo Acidatama Tbk 25,694 6,796 25.38 9.83 23,987 16,956 11 PT Indocement Tunggal Prakarsa Tbk 983,688 1,745,500 2,746,654 3,224,941 3,601,516 4,763,388 12 PT Indofarma (Persero) Tbk 11,076 5,031 2,125 12,546 36,969 42,385 13 PT Indospring Tbk 9,887 31,827 58,765 71,109 120,218 133,181 14 PT Kimia Farma (Persero) Tbk 52,189 55,393 62,506 138,716 171,763 205,763 15 PT Malindo Feedmill Tbk 28,151 421 7,597 197,966 205,257 302,421 16 PT Mandom Indonesia Tbk 111,232 114,854 124,611 131,445 140,038 150,373 17 PT Merk Tbk 89,484 9,862 1,467 118,794 231,158 107,808 18 PT Mustika Ratu Tbk 1,113 2,229 21,016 24,418 27,867 30,751 19 PT Pelangi Indah Canindo Tbk 8,524 12,986 12,657 12,063 12,323 11,198 20 PT Roda Vivatex Tbk 34,821 57,109 102,549 170,899 11,396 12,481 21 PT Sekar Laut Tbk 5,741 4,271 12,802 4,833 5,976 7,962 22 PT Selamat Sempurna Tbk 80,324 91,471 13,285 15,042 21,926 26,854 23 PT Semen Indonesia (Persero) Tbk 1,775,408 2,523,544 3,326,487 3,633,219 3,955,272 4,926,639 24 PT Siantar Top Tbk 15,594 4,816 41,072 4,263 42,675 74,626 25 PT Sierad Produce Tbk 21,196 27,253 37,215 61,148 22,067 15,061 26 PT Tempo Scan Pacific Tbk 278,357 320,647 359,964 488,889 566,048 585,308 27 PT Trias Sentosa Tbk 17,747 58,025 143,882 136,727 144,001 61,453 28 PT Ultra Jaya Milk Industry Tbk 30,316 303,711 61,152 107,123 128,449 353,431 29 PT Unilever Indonesia Tbk 1,924 2,266 3,044 3,386 4,164 4,839 30 PT Voksel Electric Tbk 48,356 68,583 10,066 53,563 110,621 147,020 Sumber: Bursa Efek Indonesia dan Indonesia Capital Market Directory.

Variabel Penelitian 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pertumbuhan laba. Laba yang digunakan dalam penelitian ini adalah laba setelah pajak (Earning After Tax) yang dirumuskan sebagai berikut (Usman, 2003).

dimana:

∆Yit = pertumbuhan laba pada periode t Yit = laba perusahaan i pada periode t Yit-1 = laba perusahaan i pada periode t-1

2. Variabel Independen

a. Working Capital to Total Asset (WCTA)

WCTA merupakan salah satu rasio likuiditas yang menunjukkan kemampuan perusahaan dalam menggunakan aktiva lancar perusahaan, sehingga mampu membayar utang jangka pendeknya tepat pada waktu yang dibutuhkan (Machfoedz, 1999). WCTA merupakan perbandingan antara aktiva lancar dikurangi hutang lancar terhadap jumlah aktiva. WCTA dapat dirumuskan sebagai berikut (Riyanto, 1995)

b. Current Liabilities to Inventory (CLI)

CLI termasuk salah satu rasio solvabilitas/leverage yang merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya (Ang, 1997). CLI dapat dirumuskan sebagai berikut (Machfoedz, 1994).

c. Operating Income to Total Liabilities (OITL)

Mahfoedz (1994) menyatakan bahwa OITL merupakan rasio solvabilitas/leverage. OITL dapat dirumuskan sebagai berikut (Riyanto, 1995):

d. Total Asset Turnover (TAT)

TAT menunjukkan efisiensi penggunaan seluruh aktiva (total assets) perusahaan untuk menunjang penjualan. TAT dapat dirumuskan sebagai berikut (Ang, 1997)

e. Net Profit Margin (NPM)

NPM menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya (Riyanto, 1995). NPM dapat dirumuskan sebagai berikut (Ang, 1997).

f. Gross Profit Margin (GPM)

GPM menunjukkan tingkat kembalian keuntungan kotor terhadap penjualan bersihnya. GPM dapat dirumuskan sebagai berikut (Ang, 1997):

Metode Analisis Data

Pengujian hipotesis pada penelitian ini menggunakan metode regresi linier berganda dan diolah dengan aplikasi SPSS (Algifari, 2000).

HASIL PENELITAN DAN PEMBAHASAN

Laba Perusahaan dan Pertumbuhan Laba

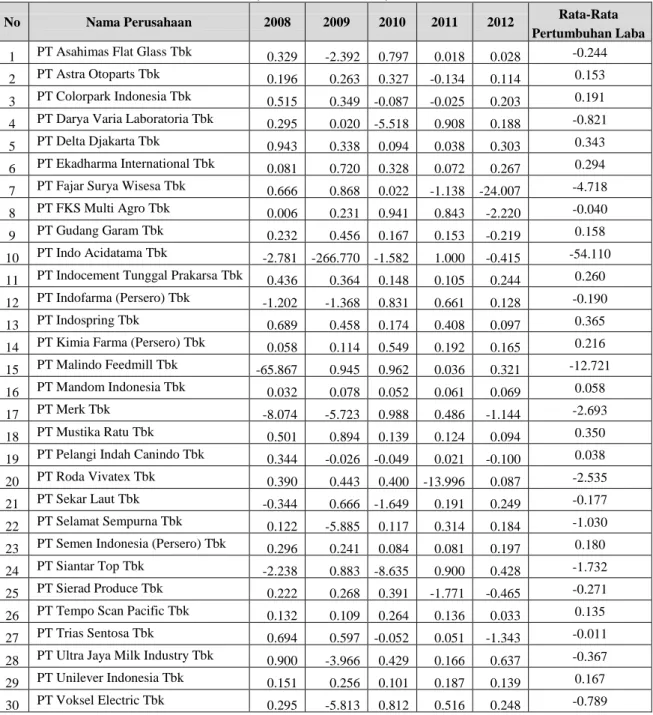

Tabel 2 menunjukkan pertumbuhan laba pada 30 perusahaan manufaktur yang menjadi sampel penelitian.

Tabel 2

Pertumbuhan Laba Perusahaan Manufaktur yang terdaftar di BEI 2008-2012 (dalam satuan %)

No Nama Perusahaan 2008 2009 2010 2011 2012 Rata-Rata

Pertumbuhan Laba 1 PT Asahimas Flat Glass Tbk 0.329 -2.392 0.797 0.018 0.028 -0.244 2 PT Astra Otoparts Tbk 0.196 0.263 0.327 -0.134 0.114 0.153 3 PT Colorpark Indonesia Tbk 0.515 0.349 -0.087 -0.025 0.203 0.191 4 PT Darya Varia Laboratoria Tbk 0.295 0.020 -5.518 0.908 0.188 -0.821 5 PT Delta Djakarta Tbk 0.943 0.338 0.094 0.038 0.303 0.343 6 PT Ekadharma International Tbk 0.081 0.720 0.328 0.072 0.267 0.294 7 PT Fajar Surya Wisesa Tbk 0.666 0.868 0.022 -1.138 -24.007 -4.718 8 PT FKS Multi Agro Tbk 0.006 0.231 0.941 0.843 -2.220 -0.040 9 PT Gudang Garam Tbk 0.232 0.456 0.167 0.153 -0.219 0.158 10 PT Indo Acidatama Tbk -2.781 -266.770 -1.582 1.000 -0.415 -54.110 11 PT Indocement Tunggal Prakarsa Tbk 0.436 0.364 0.148 0.105 0.244 0.260 12 PT Indofarma (Persero) Tbk -1.202 -1.368 0.831 0.661 0.128 -0.190 13 PT Indospring Tbk 0.689 0.458 0.174 0.408 0.097 0.365 14 PT Kimia Farma (Persero) Tbk 0.058 0.114 0.549 0.192 0.165 0.216 15 PT Malindo Feedmill Tbk -65.867 0.945 0.962 0.036 0.321 -12.721 16 PT Mandom Indonesia Tbk 0.032 0.078 0.052 0.061 0.069 0.058 17 PT Merk Tbk -8.074 -5.723 0.988 0.486 -1.144 -2.693 18 PT Mustika Ratu Tbk 0.501 0.894 0.139 0.124 0.094 0.350 19 PT Pelangi Indah Canindo Tbk 0.344 -0.026 -0.049 0.021 -0.100 0.038 20 PT Roda Vivatex Tbk 0.390 0.443 0.400 -13.996 0.087 -2.535 21 PT Sekar Laut Tbk -0.344 0.666 -1.649 0.191 0.249 -0.177 22 PT Selamat Sempurna Tbk 0.122 -5.885 0.117 0.314 0.184 -1.030 23 PT Semen Indonesia (Persero) Tbk 0.296 0.241 0.084 0.081 0.197 0.180 24 PT Siantar Top Tbk -2.238 0.883 -8.635 0.900 0.428 -1.732 25 PT Sierad Produce Tbk 0.222 0.268 0.391 -1.771 -0.465 -0.271 26 PT Tempo Scan Pacific Tbk 0.132 0.109 0.264 0.136 0.033 0.135 27 PT Trias Sentosa Tbk 0.694 0.597 -0.052 0.051 -1.343 -0.011 28 PT Ultra Jaya Milk Industry Tbk 0.900 -3.966 0.429 0.166 0.637 -0.367 29 PT Unilever Indonesia Tbk 0.151 0.256 0.101 0.187 0.139 0.167 30 PT Voksel Electric Tbk 0.295 -5.813 0.812 0.516 0.248 -0.789 Sumber: Bursa Efek Indonesia dan Indonesia Capital Market Directory.

Hasil Uji Asumsi Klasik

Data sekunder dilakukan pengujian asumsi klasik, yaitu: uji multikolinearitas dan uji autokorelasi.

1. Uji multikolinearitas

Berdasarkan tolerance value > 0,1 dan VIF < 10, sehingga dapat disimpulkan bahwa keenam variabel independen tidak terdapat hubungan multikolinearitas dan dapat digunakan untuk memprediksi pertumbuhan laba selama periode pengamatan. Hasil uji multikolinearitas pada penelitian ini dapat ditunjukkan pada tabel berikut ini.

Tabel 3

Hasil Uji Multikolinearitas

Model Collinearity Statistics Keterangan

Tolerance VIF

1 (Constant)

WCTA_X1 0.380 2.634 Non Multikol CLI_X2 0.345 2.896 Non Multikol OITL_X3 0.797 1.254 Non Multikol TAT_X4 0.662 1.511 Non Multikol NPM_X5 0.794 1.260 Non Multikol GPM_X6 0.852 1.174 Non Multikol

2. Uji Autokorelasi

Berdasarkan hasil perhitungan menunjukkan nilai DW berada diantara 1,55 sampai dengan 2,46 sehingga dapat disimpulkan tidak terdapat autokorelasi pada persamaan regresi variabel penelitian karena hasil uji Autokorelasi Durbin Watson (DW) menunjukkan hasil sebesar 1,700.

Tabel 4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate Durbin-Watson

1 .750a .563 .449 .833029 1.700

a. Predictors: (Constant), GPM_X6, TAT_X4, NPM_X5, OITL_X3, WCTA_X1, CLI_X2

b. Dependent Variable: N.P_Y

Hasil Pengujian

Pengujian hipotesis menggunakan koefisien determinasi (R2), uji F dan uji t. 1. Koefisien Determinasi (R2)

Nilai koefisien determinasi yang digunakan adalah adjusted R2 karena variabel independen yang digunakan dalam penelitian ini lebih dari dua. Adapun nilai adjusted R2 dari hasil perhitungan menggunakan SPSS ditunjukkan pada tabel berikut ini.

Tabel 5

Hasil Uji Koefisien Determinasi (R2)

Model Summary Model R R Square Adjusted R

Square

Std. Error of the Estimate 1 .835a .698 .619 .661588 a.Predictors: (Constant), GPM_X6, CLI_X2, TAT_X4, PM_X5, WCTA_X1, OITL_X3

Dari hasil perhitungan diperoleh besarnya pengaruh variabel independen terhadap variabel dependen yang dapat diterangkan oleh model persamaan ini sebesar 61,9% dan sisanya sebesar 38,1% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model regresi.

2. Uji F

Berdasarkan hasil regresi dapat diketahui bahwa keenam variabel independen secara bersama-sama berpengaruh signifikan terhadap pertumbuhan laba. Hal ini dapat dibuktikan dari nilai F pada kolom sig sebesar 0,000 yang lebih kecil dari tingkat signifikansinya sebesar 0,05 seperti ditunjukkan pada tabel berikut.

Tabel 6 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 23.222 6 3.870 8.843 .000a

Residual 10.067 23 .438

Total 33.289 29

a.Predictors: (Constant), GPM_X6, CLI_X2, TAT_X4, NPM_X5, WCTA_X1, OITL_X3 b.Dependent Variable: N.P_Y Delta Laba

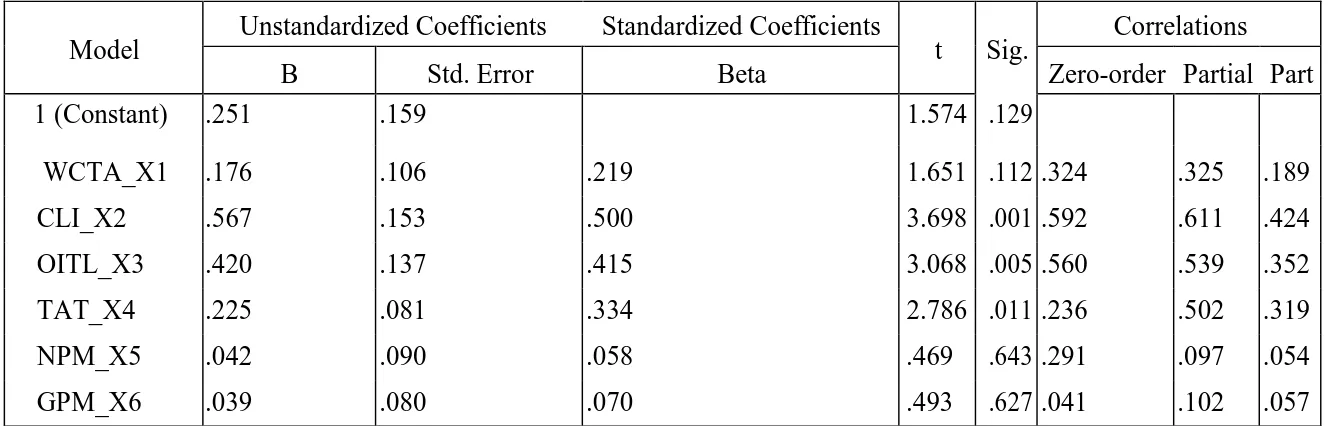

3. Uji t

Pengujian ini dilakukan dengan membandingkan nilai signifikansi t yang ditunjukkan oleh sig dari t dengan tingkat signifikansi yang diambil dalam hal ini 0,05. Jika nilai sig dari t, 0,05 maka variabel independen berpengaruh terhadap variabel dependen.

Tabel 7 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. Correlations B Std. Error Beta Zero-order Partial Part 1 (Constant) .251 .159 1.574 .129 WCTA_X1 .176 .106 .219 1.651 .112 .324 .325 .189 CLI_X2 .567 .153 .500 3.698 .001 .592 .611 .424 OITL_X3 .420 .137 .415 3.068 .005 .560 .539 .352 TAT_X4 .225 .081 .334 2.786 .011 .236 .502 .319 NPM_X5 .042 .090 .058 .469 .643 .291 .097 .054 GPM_X6 .039 .080 .070 .493 .627 .041 .102 .057 a. Dependent Variable: N.P_Y

Pembahasan

1. Hipotesis 1 (H1)

Dari hasil penelitian diperoleh nilai koefisien regresi untuk variabel WCTA sebesar 0,176 dengan nilai signifikansi sebesar 0,112 dimana nilai ini tidak signifikan pada tingkat 0,05 karena lebih besar dari 0,05. Dengan demikian, hipotesis pertama yang menyatakan bahwa rasio WCTA memiliki pengaruh negatif terhadap pertumbuhan laba tidak dapat diterima.

2. Hipotesis 2 (H2)

Dari hasil penelitian diperoleh nilai koefisien regresi untuk variabel CLI sebesar 0,567 dengan nilai signifikansi 0,001, dimana nilai ini signifikan pada tingkat signifikansi 0,001

karena lebih kecil dari 0,05. Dengan demikian, hipotesis H2 yang menyatakan bahwa rasio CLI memiliki pengaruh positif terhadap pertumbuhan laba dapat diterima.

3. Hipotesis 3 (H3)

Dari hasil penelitian diperoleh nilai koefisien regresi untuk variabel OITL sebesar 0,420 dengan nilai signifikansi sebesar 0,005, dimana nilai ini signifikan pada tingkat signifikansi 0,05 karena lebih kecil dari 0,05. Dengan demikian, hipotesis ketiga yang menyatakan bahwa rasio OITL memiliki pengaruh positif terhadap pertumbuhan laba dapat diterima.

4. Hipotesis 4 (H4)

Dari hasil penelitian diperoleh nilai koefisien regresi untuk variabel TAT sebesar 0,225 dengan nilai signifikansi 0,011, dimana nilai ini signifikan pada tingkat signifikansi 0,05 karena lebih kecil dari 0,05. Dengan demikian hipotesis keempat yang menyatakan bahwa rasio TAT memiliki pengaruh positif terhadap pertumbuhan laba dapat diterima.

5. Hipotesis 5 (H5)

Dari hasil penelitian diperoleh koefisien regresi untuk variabel NPM sebesar 0,042 dengan nilai signifikansi 0,643, dimana nilai ini tidak signifikan pada tingkat signifikansi 0,05 karena lebih besar dari 0,05.

6. Hipotesis 6 (H6)

Dari hasil penelitian diperoleh koefisien regresi untuk variabel GPM sebesar 0,039 dengan nilai signifikansi 0,627, dimana nilai ini tidak signifikan pada tingkat signifikansi 0,05 karena lebih besar dari 0,05.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, maka dapat disimpulkan sebagai berikut:

1. Dari enam variabel yaitu Working Capital To Total Asset (WCTA), Current Liabilities To Inventories (CLI), Operating Income To Total Liabilities (OITL), Total Asset Turnover

(TAT), Net Profit Margin (NPM), dan Gross Profit Margin (GPM) yang diduga berpengaruh positif terhadap pertumbuhan laba, ternyata hanya tiga variabel yang berpengaruh positif signifikan terhadap pertumbuhan laba. Ketiga variabel tersebut adalah

Current Liabilities to Inventories (CLI), Operating Income to Total Liabilities (OITL), dan

Total Asset Turnover (TAT). Sedangkan, tiga variabel lainnya yaitu Working Capital to Total Asset (WCTA), Net Profit Margin (NPM), dan Gross Profit Margin (GPM) terbukti tidak signifikan mempengaruhi pertumbuhan laba.

2. Dari hasil uji t dengan melihat nilai signifikansi, yang paling signifikan berpengaruh terhadap pertumbuhan laba adalah CLI dengan nilai signifikansi t sebesar 0,001 dan variabel independen yang paling tidak berpengaruh terhadap pertumbuhan laba adalah NPM dengan nilai signifikansi t sebesar 0,643

3. Dari hasil uji F, terbukti bahwa nilai signifikansi F lebih kecil dari nilai signifikansi yang telah ditentukan sebelumnya yaitu 0,05 dimana hasilnya menunjukkan sebesar 0,000 yang ternyata lebih kecil dari tingkat signifikansinya yakni sebesar 0,05. Artinya seluruh variabel independen dalam penelitian ini secara bersama-sama (simultan) berpengaruh signifikan terhadap pertumbuhan laba sebagai variabel dependen.

4. Seluruh variabel independen dalam penelitian ini hanya menyumbang sebesar 61,9% dari keseluruhan variabel independen yang seharusnya ada seperti terlihat pada nilai adjusted R2 artinya masih terdapat 38,1% variabel-variabel independen lain yang belum diketahui dan diteliti secara ilmiah mempengaruhi pertumbuhan laba. Hal ini dikarenakan penelitian

ini hanya memperhatikan faktor fundamental perusahaan tanpa memperhatikan kondisi ekonomi makro yang mungkin bisa mempengaruhi pertumbuhan laba.

Saran

Berdasarkan hasil penelitian dan kesimpulan, maka dapat dikemukakan saran sebagai berikut:

1. Penelitian ini hanya menggunakan variabel ukuran perusahaan, yakni Working Capital to Total Asset (WCTA), Current Liabilities to Inventory (CLI), Operational Income to Liabilities (OITL), Total Asset Turnover (TAT), Net Profit Margin (NPM), Gross Profit Margin (GPM), dengan rentang waktu penelitian hanya dari tahun 2007 sampai dengan 2012. Oleh karena itu diharapkan bagi peneliti selanjutnya dapat menggunakan atau menambahkan variabel lain dengan rentang waktu lebih banyak.

2. Peneliti lebih lanjut dapat menggunakan metode lain yang dimungkinkan lebih baik dari analisis variabel yang digunakan dalam penelitian ini.

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi: Teori, Kasus dan Solusi. Edisi Kedua. Yogyakarta: BPFE. Ang, R. 1997. Buku Pintar: Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Asyik, N.F., & Soelistyo. 2000. Kemampuan Rasio Keuangan dalam Memprediksi Laba.

Jurnal Ekonomi dan Bisnis Indonesia. 15 (3).

Ediningsih, S.I. 2004. Rasio Keuangan dan Prediksi Pertumbuhan Laba: Studi Empiris Pada Perusahaan Manufaktur di BEJ. Jurnal Wahana. 7 (1).

Juliana, R.U., & Sulardi. 2003. Manfaat Rasio Keuangan Dalam Memprediksi Perubahan Laba Perusahaan Manufaktur. Jurnal Bisnis dan Manajemen. 3 (2).

Machfoedz, M. 1994. Financial Ratio Analysis and The Prediction of Earnings Changes In Indonesia. Jurnal Kelola. 7 (3).

Meythi. 2005. Rasio Keuangan Yang Paling Baik Untuk Memprediksi Pertumbuhan Laba: Suatu Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis. 11 (2): September.

Ou, J.A. 1990. The Information Content of Nonearnings Accounting Numbers as Earnings Predictors. Journal of Acounting Research. 2 (1): Spring.

Riyanto, B. 1995. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Suwarno, A.E. 2004. Manfaat Informasi Rasio Keuangan Dalam Memprediksi Perubahan Laba (Studi Empiris Terhadap Perusahaan Manufaktur Go Publik di Bursa Efek Jakarta). Jurnal Akuntansi dan Keuangan. 3 (2).

Takarini, N., & Ekawati, E. 2003 Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Manufaktur di Pasar Modal Indonesia. Jurnal Ventura. 6 (3). Usman, B. 2003. Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada