i

EVALUASI PENENTUAN HARGA POKOK PRODUKSI

PADA

HOME INDUSTRY

KRIPIK TEMPE “OJO LALI”

DI KABUPATEN BLORA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Agapitus Eko Susanto

NIM : 081334064

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Skripsi ini ku persembahkan untuk:

K edua Orang Tuaku A ntonius J oko Siswanto dan A gatha

Paherah M ugi R ahayu

K edua A dikku Gregorius Septa A ngga dan E lisabet E lok

H arjani

R osa de L ima N india R eni

Seluruh keluarga dan kerabat yang telah mendukungku dalam

proses pengerjaan skripsi ini

v

HALAMAN MOTTO

“Jangan pernah menyerah untuk menggapai apa yang kita inginkan, karena dimana ada kemauan pasti akan selalu ada jalan”

viii

ABSTRAK

EVALUASI PENENTUAN HARGA POKOK PRODUKSI PADAHOME INDUSTRY KRIPIK TEMPE “OJO LALI”

DI KABUPATEN BLORA

Agapitus Eko Susanto

Universitas Sanata Dharma

Yogyakarta

2012

Penelitian ini bertujuan untuk mengetahui: (1) biaya-biaya overhead yang seharusnya diperhitungkan oleh perusahaan; (2) harga pokok produksi kripik tempe dengan pendekatan full costing dan variable costing.

Jenis penelitian ini adalah studi kasus yang dilakukan pada home industry

kripik tempe “Ojo Lali” di Kabupaten Blora. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, dan dokumentasi. Penelitian ini dilaksanakan pada bulan Maret 2012. Teknik analisis data menggunakan analisis penentuan harga pokok produksi dan analisis selisih biaya.

ix

ABSTRACT

EVALUATION OF DETERMINING COST OF GOODSMANUFACTURED

AT HOME INDUSTRY KRIPIK TEMPE "OJO LALI" IN DISTRICT OF BLORA

Agapitus Eko Susanto

Sanata Dharma University

Yogyakarta

2012

This study aims to determine: (1) overhead costs that should be taken into account by the company; (2) the cost of goods manufactured of kripik tempe with full costing and variable costing approach.

This type of research is a case study conducted in the home industry kripik tempe "Ojo Lali" in the district of Blora. Techniques of data collection were interviews, observation, and documentation. The research was conducted in March 2012. Techniques of data analysis were analytical determination of the cost of goods manufactured and analysis of the difference in cost.

x

KATA PENGANTAR

Segala puji, hormat serta syukur penulis persembahkan kepada Tuhan

Yesus Kristus atas segala berkat, rahmat dan kasih-Nya penulis dapat

menyelesaikan penulisan skripsi ini. Penulis menyusun skripsi dengan judul

“Evaluasi Penentuan Harga Pokok Produksi Pada Home Industry Kripik Tempe “Ojo Lali” di Kabupaten Blora”.Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Pendidikan pada Program Studi

Pendidikan Akuntansi, Fakultas Pendidikan, Universitas Snata Dharma.

Penulisan skripsi ini juga tidak lepas dari adanya campur tangan pihak lain

yang dengan tulus dan rela mengorbankan waktu dan pikiran untuk membimbing

penulis sampai penulisan skripsi ini dapat terselesaikan. Untuk itu penulis ingin

mengucapkan terima kasih kepada:

1. Bapak Rohandi Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan,

Universitas Sanata Dharma Yogyakarta;

2. Bapak Indra Darmawan, SE., M.Si. selaku Ketua Jurusan Ilmu Pengetahuan

Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma,

Yogyakarta;

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi Pendidikan

Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma,

xi

4. Ibu Natalina Premastuti Brataningrum, S.Pd., M.Pd. selaku Dosen Pembimbing

yang telah banyak meluangkan waktu dalam memberikan bimbingan, memberikan

kritik dan saran untuk kesempurnaan skripsi ini;

5. Staf pengajar Program Studi Pendidikan Akuntansi yang telah memberikan

berbagai pengetahuan dalam proses perkuliahan;

6. Seluruh mahasiswa angkatan 2008 yang juga telah memberi masukan selama

proses diskusi dalam mata kuliah Seminar Proposal Penelitian dan kerjasama yang

baik selama ini;

7. Tenaga administrasi Program Studi Pendidikan Akuntansi yang telah membantu

kelancaran proses belajar selama ini;

8. Home Industry kripik tempe Ojo Lali yang telah memberikan izin dalam

pelaksanaan penelitian;

9. Ibu Agatha Paherah Mugi Rahayu sebagai pemilik home industry kripik tempe

Ojo Lali;

10. Seluruh tenaga kerja yang telah mendukung penelitian ini;

11. Orang Tua dan adik-adikku yang senantiasa memberikan kasing sayang, cinta,

dukungan serta doa hingga penulisan skripsi ini terselesaikan;

12. Rosa de Lima Nindia Reni yang telah memberikan dukungan dan doanya selama

pengerjaan skripsi ini;

13. Teman-temanku selama kuliah di Universitas Sanata Dharma, terima kasih atas

masukan-masukan yang kalian berikan;

14. Untuk semua orang yang tidak dapat kusebutkan satu persatu, terimakasih banyak

xii

xiii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ...iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ...vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ...ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xviii

xiv

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdirinya Perusahaan ... 40

B. Lokasi Perusahaan ... 42

C. Struktur Organisasi ... 43

xv

E. Permodalan ... 43

F. Produksi ... 44

G. Pemasaran ... 46

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 47

B. Analisis Data ... 61

C. Pembahasan ... 69

BAB VI KESIMPULAN DAN SARAN A. Kesimpulan ... 73

B. Saran ... 74

C. Keterbatasan ... 75

DAFTAR PUSTAKA ... 76

xvi

DAFTAR TABEL

Tabel II.1 Penghitungan biaya absorpsi dan biaya variabel ... 29

Tabel III.1 Kategori selisih biaya pokok ... 39

Tabel V.1 Biaya kedelai selama bulan maret 2012 ... 48

Tabel V.2 Biaya ragi selama bulan maret 2012 ... 49

Tabel V.3 Biaya tenaga kerja pengiris selama bulan maret 2012 ... 51

Tabel V.4 Biaya tenaga kerja penggoreng selama bulan maret 2012 ... 52

Tabel V.5 Biaya tenaga kerja pengemas selama bulan maret 2012 ... 53

Tabel V.6 Biaya minyak goreng selama bulan maret 2012 ... 55

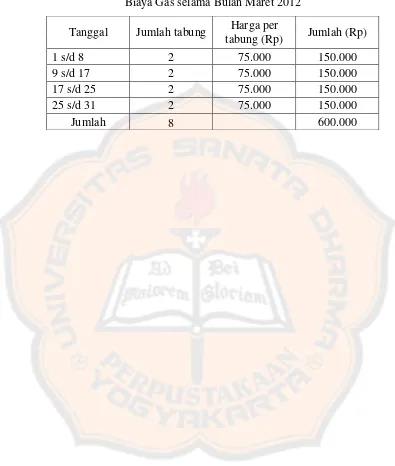

Tabel V.7 Biaya gas selama bulan maret 2012 ... 56

Tabel V.8 Biaya bumbu kripik selama bulan maret 2012 ... 57

Tabel V.9 Biaya daun jeruk selama bulan maret 2012 ... 58

Tabel V.10 Biaya bahan pembungkus selama bulan maret 2012 ... 59

Tabel V.11 Penggolongan biaya overhead home industry kripik tempe “Ojo Lali” ... 63

Tabel V.12 Laporan BOP bulan maret 2012 ... 64

Tabel V.13 BOP tetap proses pembuatan kripik tempe bulan maret 2012 ... 65

Tabel V.14 BOP variabel proses pembuatan kripik tempe bulan maret 2012 ... 65

Tabel V.15 Harga pokok produksi kripik tempe “Ojo Lali” menurut perusahaan ... 66

xvii

Tabel V.17 Harga pokok produksi dengan metode variable costing ... 68

Tabel VI.1 Harga pokok produk menurut perusahaan ... 73

Tabel VI.2 Harga pokok produk menurut teori full costing ... 74

xviii

DAFTAR LAMPIRAN

Permohonan ijin penelitian ... 78

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Blora merupakan sebuah kota yang terletak di provinsi Jawa Tengah. Kota

yang letaknya paling timur di provinsi Jawa Tengah tersebut dikenal dengan

sebutan kota sate, yang mana memiliki daya tarik tersendiri bagi para

pengunjungnya. Selain terkenal dengan berbagai makanan khasnya, kota Blora

juga dikenal dalam hal tambang minyak bumi yang saat ini tengah menjadi

sorotan. Blora juga mempunyai slogan yang unik, yaitu MUSTIKA sebagai kota

maju, unggul, sehat, tertib, indah, kontinyu, dan aman. Bahkan Blora pun juga

memiliki ciri khas yang lain, yaitu kelompok orang samin yang lain daripada yang

lain dalam keseharian tingkah lakunya.

Kota Blora memberikan pelayanan khusus bagi parapengunjungnya.

Mereka dapat menikmati beragam makanan khas kota Blora. Terkait dengan

anekamakanan khasnya, kota Blora dikenal sebagai kota industri kripik tempe.

Produk unggulan lain dari kota Blora adalah sate, tahu lontong, dan ledre.

Dalam dunia bisnis, persaingan antar perusahaan merupakan hal yang

wajar, begitu juga pada perusahaan home industry kripik tempe di Kabupaten

Blora ini. Setiap perusahaan berusaha menawarkan produk mereka dengan

Sebelum perusahaan menentukan harga jual suatu produk,

perusahaan terlebih dahulu harus menghitung harga pokok produksinya.

Hal ini mengingat bahwa harga jual ditentukan dengan menjumlah harga

pokok produksi per unit dengan tingkat laba yang diinginkan oleh

perusahaan sehingga tanpa adanya penentuan harga pokok produksi per

unit, perusahaan akan mengalami kesulitan dalam menentukan harga jual

produk yang dihasilkan.

Harga pokok produksi merupakan keseluruhan biaya produksi

yang terserap ke dalam setiap unit produk yang dihasilkan perusahaan.

Secara umum biaya produksi dibagi menjadi tiga elemen yaitu biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Karakteristik produksi yang dihasilkan perusahaan akan menentukan

pengumpulan biaya produksi. Ada dua macam metode pengumpulan biaya

produksi, yaitu metode harga pokok proses dan metode harga pokok

pesanan. Metode harga pokok proses digunakan dalam perusahaan yang

memproduksi satu jenis produk dalam jumlah besar dan jangka panjang,

sedangkan metode harga pokok pesanan digunakan untuk perusahaan yang

memproduksi bermacam-macam produk selama periode tertentu.

Untuk kepentingan perencanaan laba jangka pendek, manajemen

memerlukan informasi biaya yang dipisahkan menurut perilaku biaya

dalam hubungannya dengan perubahan volume kegiatan. Penentuan harga

pokok produksi dapat dilakukan dengan dua pendekatan yaitu metode full

produksi sebagai harga pokok (product cost) tanpa memperhatikan apakah

biaya tersebut variabel atau tetap. Harga pokok produksi dengan metode

ini terdiri atas bahan baku langsung, tenaga kerja langsung, dan overhead

pabrik tetap dan variabel. Pada pihak lain, variable costing, hanya biaya

produksi yang berubah-ubah sesuai dengan output yang diperlakukan

sebagai harga pokok. Umumnya terdiri atas bahan baku langsung, tenaga

kerja langsung, dan overhead variabel.

Home industry kripik tempe “Ojo Lali” merupakan usaha kecil

yang bergerak dalam bidang pembuatan kripik tempe sebagai usaha

utamanya, meskipun ada produk yang lain, di antaranya berupa kripik

bayam, aneka roti, dll. Industri yang baik tentunya harus mampu

menentukan harga jual secara tepat. Agar kualitas produk dan harga jual

yang ditentukan tepat, maka home industry ini harus melakukan

pengakumulasian dan penghitungan elemen biaya produksi baik bahan

baku, tenaga kerja, dan pembebanan biaya overheadpabrik dalam tiap

produksi secara tepat pula. Hal tersebut perlu dilakukan agar tidak

mengalami kerugian baik dari sisi persaingan maupun kemungkinan

kerugian karena harga jual yang ditetapkan tidak mampu menutupi biaya

produksinya.

Penentuan harga pokok produksi pada perusahaan kripik tempe

“Ojo Lali” masih tergolong tradisional. Perusahaan ini hanya menghitung

biaya-biaya yang membutuhkan pengeluaran uang kas seperti misalnya

lainnya tidak dihitung sehingga hal tersebut berpengaruh pada harga pokok

produksi. Dalam penentuan harga pokok produksi yang dilakukan home

industry tersebut, tidak semua biaya overhead pabrik dibebankan pada

harga pokok produksi yang dikerjakan dan juga penghitungan harga pokok

produksi tidak dipisahkan antara produk utama yaitu kripik tempe dengan

produk yang lain. Atas dasar hal tersebut, maka penulis melakukan

penelitian dengan judul “EVALUASI PENENTUAN HARGA POKOK

PRODUKSI PADA HOME INDUSTRY KRIPIK TEMPE “OJO LALI” DI

KABUPATEN BLORA”.

B. Batasan Masalah

Penelitian ini di lakukan dengan maksud untuk mengevaluasi

cara-cara yang dilakukan oleh pengusaha kripik tempe “Ojo Lali” dalam

menentukan harga pokok produksi mereka.

C. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, penulis

menitikberatkan pada masalah, yaitu:

1. Biaya-biaya overhead apa saja yang seharusnya diperhitungkan oleh

perusahaan?

2. Berapa harga pokok produksi kripik tempe jika dihitung dengan

pendekatan full costing dan variable costing pada home industry

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini

bertujuan, yaitu:

1. Untuk mengetahui biaya-biaya overhead yang seharusnya

diperhitungkan oleh perusahaan

2. Untuk mengetahui harga pokok produksi dengan pendekatan full

costingdan variable costing pada home industry kripik tempe “Ojo

Lali” di Kabupaten Blora

E. Manfaat Penelitian

1. Bagi home industry kripik tempe “Ojo Lali” Blora

Penelitian ini diharapkan dapat bermanfaat bagi pihak perusahaan

yang diteliti sebagai bahan acuan untuk menghitung harga pokok

produksi dengan pendekatan full costing maupun variable costing

dalam pengambilan keputusan yang berkaitan dengan harga jual.

2. Bagi universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai informasi

bagi penelitian selanjutnya serta dapat menambah referensi

perpustakaan khususnya referensi mengenai penelitian terkait.

3. Bagi penulis

Penelitian ini diharapkan dapat memberikan bekal bagi penulis

terkait dengan penghitungan harga pokok produksi dan menambah

6 BAB II

TINJAUAN PUSTAKA

A. Pengertian Biaya dan Akuntansi Biaya

Dalam arti luas biaya adalah pengorbanan sumber ekonomi, diukur

dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi

untuk tujuan tertentu (Mulyadi, 2000: 8). Dalam arti sempit biaya dapat

diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva

(Mulyadi, 2000: 10).

Biaya adalah pengorbanan ekonomi yang dibuat untuk memperoleh

barang atau jasa. Biaya adalah aliran keluar pemakaian lain aktiva atau

timbulnya utang (atau kombinasi keduanya) selama satu periode yang

berasal dari penyerahan atau pembuatan barang, penyerahan jasa atau

pelaksanaan kegiatan lain yang merupakan kegiatan utama badan usaha.

Akuntansi adalah proses mengidentifikasikan, mengukur, dan

melaporkan informasi ekonomi untuk memungkinkan adanya penilaian

dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut. Akuntansi biaya adalah proses pencatatan,

penggolongan, peringkasan, dan penyajian biaya pembuatan dan penjualan

produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya

(Mulyadi, 2000: 6). Obyek kegiatan akuntansi biaya adalah biaya.

lebih kompleks bila dibandingkan dengan yang diterapkan pada

perusahaan jasa.

Suwardjono (2003: 38) mendefinisikan akuntansi biaya yaitu

bagian dari akuntansi manajemen. Akuntansi biayamenyediakaninformasi

biayarinci yangdibutuhkan manajemenuntuk mengontroloperasisaat ini

dan rencanauntuk masa depan (Vanderbeck, 2010: 2). Akuntansi keuangan

menfokuskan pada masalah pelaporan keuangan untuk kepentingan pihak

eksternal yang meliputi prinsip, standar, metode, dan prosedur akuntansi

untuk menghasilkan laporan keuangan umum (Suwardjono, 2003: 37).

Tujuan klasifikasi biaya tersebut adalah sebagai berikut ini:

1. Perencanaan laba melalui penganggaran

2. Pengawasan biaya melalui akuntansi pertanggungjawaban

3. Membantu dalam menetapkan harga jual dan kebijakan harga

4. Penilaian laba tahunan atau berkala termasuk penilaian persediaan

B. Fungsi dan Tujuan Akuntansi Biaya

Fungsi utama akuntansi biaya adalah mengumpulkan dan

menganalisis data mengenai biaya, baik biaya yang telah maupun yang

akan terjadi. Informasi yang dihasilkan berguna bagi manajemen sebagai

alat kontrol atas kegiatan yang telah dilakukan dan bermanfaat untuk

membuat rencana di masa mendatang (Soemarso, 2004: 8). Akuntansi

biaya membantu manajemen dalam masalah klasifikasi biaya, yaitu proses

yang ada untuk memberikan informasi yang sesuai dengan kebutuhan

manajemen.

Salah satu tujuan akuntansi biaya adalah untuk menentukan harga

pokok produk. Dalam menghitung biaya produksi, akuntansi biaya harus

mengikuti proses pengolahan bahan baku menjadi produk jadi. Setiap

tahap pengolahan bahan baku memerlukan pengorbanan sumber ekonomi

yang dikorbankan dalam setiap tahap pengolahan tersebut untuk

menghasilkan informasi biaya produksi yang dikonsumsi untuk

menghasilkan produk. Menurut Mulyadi (2005: 7), akuntansi biaya

mempunyai tiga tujuan pokok adalah sebagai berikut ini:

1. Penentuan harga pokok produk

Untuk memenuhi tujuan penentuan harga pokok produk, akuntansi

biaya mencatat, menggolongkan, meringkas biaya-biaya

pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan

dan disajikan adalah biaya yang terjadi di masa lalu atau historis.

2. Pengendalian biaya

Pengendalian biaya harus didahului dengan penentuan biaya yang

sesungguhnya dikeluarkan untuk memproduksi satu satuan produk.

Jika biaya yang seharusnya ini telah ditetapkan, akuntansi bertugas

untuk membantu apakah pengeluaran biaya sesungguhnya telah

3. Pengambilan keputusan khusus

Akuntansi untuk pengambilan keputusan khusus menyajikan biaya

masa yang akan datang (future cost). Untuk memenuhi kebutuhan

manajemen dalam pengambilan keputusan, akuntansi biaya

mengembangkan konsep informasi biaya untuk pengambilan

keputusan seperti: biaya kesempatan (oportunity cost), biaya

hipotesis (hypothetical cost), biaya tambahan (incremental cost),

biaya terhindarkan (avoidable cost), dan pendapatan yang hilang

(forgone revenue).

Beberapa prosedur biaya dirancang dengan tujuan untuk

menentukan harga pokok per unit dan juga total produk. Ada beberapa

keputusan penting dalam pemasaran yang dapat dipengaruhi oleh

informasi biaya per unit. Adapun keputusan-keputusan penting tersebut

adalah sebagai berikut ini (Vanderbeck, 2010: 4-5):

1. Penentuan harga jual produk

Penghitungan biaya produksi pabrik per unit membantu dalam

menetapkan harga jual. Hal ini harusnya lebih tinggi untuk menutupi

biaya produksi barang, pembayaran biaya pemasaran dan administrasi,

dan dalam pemberian laba.

2. Mengatasi persaingan

Jika suatu produk dijual dengan harga yang lebih rendah oleh pesaing

untuk menentukan masalah yang dapat diatasi dengan penurunan harga

jual atau eliminasi barang.

3. Penawaran

Dalam hal ini penting untuk penetapan harga dengan cara kontrak atau

tender. Suatu analisis biaya produksi per unit yang berhubungan

dengan proses produksi satu produk tertentu penting dalam

menentukan harga penawaran.

4. Penganalisaan keuntungan

Manajemen dapat menentukan jumlah laba dari masing-masing produk

dan kemungkinan untuk mengeliminasi produk yang kurang

menguntungkan dengan informasi biaya per unit.

C. Jenis-Jenis Akuntansi Biaya

Menurut Mulyadi (2005: 13-16) dalam akuntansi biaya, biaya

digolongkan dengan berbagai cara. Umumnya penggolongan biaya ini

ditentukan atas dasar tujuan yang hendak dicapai dalam penggolongan

tersebut, karena dalam akuntasi biaya dikenal dengan konsep: “different

cost for different purposes”. Biaya dapat digolongkan menurut:

1. Obyek pengeluaran

Dengan cara penggolongan ini, nama obyek pengeluaran biaya

2. Fungsi pokok perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi

produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh

karena itu dalam perusahaan manufaktur mengelompokan biaya

menjadi dua yaitu:

a. Biaya produksi, dibagi menjadi tiga kategori yaitu biaya bahan

baku, tenaga kerja langsung, dan biaya overheadpabrik.

b. Biaya non produksi, yaitu:

1) Biaya penjualan dan marketing, termasuk semua biaya yang

diperlukan untuk menangani pesanan konsumen dan

memperoleh produk atau jasa untuk disampaikan kepada

konsumen. Biaya marketing meliputi pengiklanan, pengiriman,

perjalanan dalam rangka penjualan, komisi penjualan, gaji

untuk bagian penjualan, biaya gudang produk jadi.

2) Biaya administrasi meliputi biaya eksekutif, organisasional,

dan klerikal yang berkaitan dengan manajemen umum

organisasi.

Contohnya adalah kompensasi eksekutif, akuntansi umum,

sekretariat, public relation, dan biaya sejenis yang terkait

3. Hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam

hubungannya dengan sesuatu yang dibiayai, biaya dapat

dikelompokkan menjadi dua golongan, yaitu:

a. Biaya langsung adalah biaya yang dapat dengan mudah ditelusuri

ke obyek biaya yang bersangkutan. Biaya langsung adalah biaya

yang terjadinya atau manfaatnya dapat diidentifikasikan kepada

obyek atau pusat biaya tertentu. Contohnya adalah biaya bahan

langsung dan biaya tenaga kerja langsung.

b. Biaya tidak langsung adalah biaya yang tidak dapat ditelusuri

dengan mudah ke obyek biaya yang bersangkutan. Biaya tidak

langsung adalah biaya yang terjadinya atau manfaatnya tidak dapat

diidentifikasikan pada obyek atau pusat biaya tertentu, atau biaya

yang manfaatnya dinikmati oleh beberapa obyek atau pusat biaya.

Contohnya adalah biaya overhead pabrik dan gaji manajer.

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan

Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat

digolongkan menjadi tiga yaitu:

a. Biaya variabel

Biaya variabel adalah biaya yang jumlahnya berubah secara

proporsional terhadap perubahan tingkat aktivitas. Aktivitas

tersebut dapat diwujudkan dengan berbagai bentuk seperti unit

digunakan, jam kerja, dan sebagainya. Contohnya adalah biaya

bahan langsung, biaya listrik, telepon dan air, biaya bahan bakar.

Biaya variabel memiliki karakteristik sebagai berikut:

1) Biaya yang jumlah totalnya akan berubah secara sebanding

(proporsional) dengan perubahan volume kegiatan, semakin

besar volume kegiatan semakin tinggi jumlah total biaya

variabel, semakin rendah volume kegiatan semakin rendah

jumlah total biaya variabel.

2) Pada biaya variabel, biaya satuan tidak dipengaruhi oleh

perubahan volume kegiatan, jadi biaya satuan konstan.

b. Biaya tetap

Biaya tetap adalah biaya yang selalu tetap secara keseluruhan tanpa

terpengaruh oleh tingkat aktivitas. Tidak seperti biaya variabel,

biaya tetap tidak dipengaruhi oleh perubahan aktivitas. Sebagai

konsekuensinya, pada saat level aktivitas naik turun, total biaya

tetap konstan kecuali jika dipengaruhi oleh kekuatan-kekuatan dari

luar seperti perubahan harga. Contohnya adalah biaya teaga kerja,

biaya penyusutan mesin. Biaya tetap memiliki karakteristik sebagai

berikut:

1) Biaya yang jumlah totalnya tetap konstan tidak dipengaruhi

oleh perubahan volume kegiatan atau aktivitas sampai dengan

2) Pada biaya tetap, biaya satuan (unit cost) akan berubah

berbanding terbalik dengan perubahan volume kegiatan,

semakin tinggi volume kegiatan semakin rendah biaya satuan,

semakin rendah volume kegiatan semakin tinggi biaya satuan.

c. Biaya semivariabel (mixed cost)

Biaya semivariabel adalah biaya yang terdiri dari elemen biaya

variabel maupun biaya tetap. Contohnya adalah biaya pengadaan

jasa X-ray untuk pasien pada rumah sakit. Biaya semivariabel

memiliki karakteristik sebagai berikut:

1) Biaya yang jumlah totalnya akan berubah sesuai dengan

perubahan volume kegiatan, akan tetapi sifat perubahannya

tidak sebanding. Semakin tinggi volume kegiatan semakin

besar jumlah biaya total, semakin rendah volume kegiatan

semakin rendah biaya, tetapi perubahannya tidak sebanding.

2) Pada biaya semivariabel, biaya satuan akan berubah terbalik

dihubungkan dengan perubahan volume kegiatan tetapi sifatnya

tidak sebanding sampai dengan tingkatan kegiatan tertentu.

Semakin tinggi volume kegiatan semakin rendah biaya satuan,

semakin rendah volume kegiatan semakin tinggi biaya satuan.

5. Jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua:

a. Pengeluaran modal (capital expenditures) adalah pengeluaran yang

dapat memberikan manfaat (benefit) pada beberapa periode

akuntansi atau pengeluaran yang dapat memberikan manfaat pada

periode akuntansi yang akan datang. Pengeluaran modal adalah

biaya yang mempunyai manfaat lebih dari satu periode akuntansi

(biasanya satu tahun). Pengeluaran modal ini pada saat terjadinya

dibebankan sebagai harga pokok aktiva, dan dibebankan dalam

tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi,

diamortisasi atau dideplesi (Mulyadi, 2005: 16).

b. Pengeluaran penghasilan (revenue expenditures) adalah

pengeluaran yang akan memberikan manfaat hanya pada periode

akuntansi dimana pengeluaran terjadi. Pengeluaran pendapatan

adalah biaya yang hanya mempunyai manfaat dalam periode

akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya,

pengeluaran pendapatan ini dibebankan sebagai biaya dan

dipertemukan dengan pendapatan yang diperoleh dari pengeluaran

biaya tersebut (Mulyadi, 2005: 16)

D. Pengertian Harga Pokok Produksi

Informasi biaya bermanfaat untuk penentuan harga pokok produk

atau jasa yang dihasilkan oleh organisasi (perusahaan). Harga pokok

produk atau jasa merupakan akumulasi dari biaya-biaya yang dibebankan

Manfaat mengetahui harga pokok produksi adalah:

1. Untuk menghitung nilai persediaan barang jadi

2. Untuk menghitung harga pokok penjualan

3. Sebagai dasar dalam menentukan harga jual

4. Untuk menentukan penawaran harga jual suatu kontrak penjualan

5. Untuk memenangkan persaingan di pasar

Menurut Mulyadi (1993: 10) harga pokok merupakan pengorbanan

sumber ekonomi untuk memperoleh aktiva, selain itu harga pokok juga

digunakan untuk menunjukkan pengorbanan sumber ekonomi dalam

pengolahan bahan baku menjadi produk. Namun karena pembuatan produk

tersebut bertujuan mengubah aktiva (berupa persediaan bahan baku)

menjadi aktiva lain (persediaan produk jadi), maka pengorbanan bahan

baku tersebut, yang berupa biaya bahan baku, akan membentuk harga

pokok produksi.

Setiap perusahaan yang dilakukan penghitungan harga pokok

produk mempunyai tujuan yang ingin dicapainya. Adapun tujuan dari

penghitungan harga pokok produk adalah:

1. Untuk memberikan bantuan guna mendekati harga yang dapat dicapai

2. Untuk menilai harga-harga yang dapat dicapai atau ditawarkan dari

pendirian ekonomi perusahaan itu sendiri

3. Untuk menilai penghematan dari proses produksi

4. Untuk menilai barang yang masih dikerjakan

E. Metode Pengumpulan Harga Pokok Produksi

1. Metode Harga Pokok Pesanan (job order costing)

a. Pengertian

Sistem job order costing digunakan untuk perusahaan yang

memproduksi bermacam produk selama periode tertentu. Sebagai

contoh, perusahaan pakaian levi strauss membuat pakaian jeans

untuk pria dan wanita. Dalam sistem job order costing, biaya

ditelusuri dan dialokasikan ke pekerjaan dan biaya untuk

menyelesaikan pekerjaan tersebut dibagi dengan jumlah unit yang

dihasilkan untuk menghasilkan harga rata-rata per unit.

b. Karakteristik job order costing menurut Mulyadi (2005: 38-39)

adalah:

1) Digunakan jika perusahaan memproduksi berbagai macam

produk sesuai dengan spesifikasi pemesan dan setiap jenis

produk perlu dihitung harga pokoknya secara individual.

2) Biaya produksi harus dipisahkan menjadi dua golongan pokok:

biaya produksi langsung dan biaya produksi tak langsung.

3) Biaya produksi langsung terdiri dari biaya bahan baku dan

biaya tenaga kerja langsung, sedangkan biaya produksi tak

langsung disebut dengan istilah biaya overhead pabrik.

4) Biaya produksi langsung diperhitungkan sebagai harga pokok

pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi,

harga pokok pesanan berdasarkan tarif yang ditentukan di

muka.

5) Harga pokok per unit produk dihitung pada saat pesanan selesai

diproduksi dengan cara membagi jumlah biaya produksi yang

dikeluarkan untuk pesanan tersebut dengan jumlah unit produk

yang dihasilkan dalam pesanan yang bersangkutan.

2. Metode harga pokok proses (process costing)

a. Pengertian

Sistem process costing digunakan dalam perusahaan yang

memproduksi satu jenis produk dalam jumlah besar dalam jangka

panjang. Contohnya adalah perusahaan semen dan perusahaan

kertas. Prinsip dasar dari process costing adalah

mengakumulasikan biaya dari operasi atau departemen tertentu

selama satu periode penuh (bulanan, kuartalan, dan tahunan) dan

kemudian membaginya dengan jumlah unit yang diproduksi

selama periode tersebut.

b. Karakteristik metode harga pokok proses Mulyadi (2005: 64)

adalah:

1) Produk yang dihasilkan merupakan produk standar

2) Produk yang dihasilkan dari bulan ke bulan adalah sama

3) Kegiatan produksi dimulai dengan diterbitkannya perintah

produksi yang berisi rencana produksi produk standar untuk

F. Unsur-Unsur Biaya Produksi

Biaya produksi yaitu semua biaya yang berhubungan dengan fungsi

produksi atau kegiatan pengolahan bahan baku menjadi produk selesai.

Biaya produksi dapat dikelompokkan menjadi tiga unsur yaitu: biaya

bahan baku (direct material), biaya tenaga kerja langsung (direct labor),

dan biaya overhead pabrik (factory overhead).

1. Biaya bahan baku

Menurut Garrison (2006: 36)bahan langsungadalahbahan-bahan

yangmenjadi bagian integraldari produkjadi danyang dapat ditelusuri

secara fisik dan mudah ke produk tersebut. Ahli lain mendefinisikan

bahan baku sebagai bahan yang membentuk bagian menyeluruh

produk jadi (Mulyadi, 2005: 275).

2. Biaya tenaga kerja langsung

Tenaga kerjayang bekerjalangsung padaproduk yang diproduksi,

seperti operator mesin ataupekerja lini perakitan, diklasifikasikan

sebagaitenaga kerja langsung (Vanderbeck 2005: 15). Biaya tenaga

kerja langsung merupakan upah yang dibayarkan kepada pekerja yang

secara langsung dapat diidentifikasikan suatu job/barang jadi

(Vanderbeck 2005: 124). Tenaga kerja langsung adalah tenaga kerja

yang dikerahkan untuk mengubah bahan langsung menjadi barang jadi,

biaya ini meliputi gaji para karyawan yang dapat dibebankan kepada

produk tertentu. Dalam metode harga pokok proses umumnya tidak

kerja tidak langsung. Apabila produk diolah menjadi satu tahapan

pengolahan maka semua biaya tenaga kerja pabrik digolongkan

sebagai biaya tenaga kerja. Apabila produk diolah melalui beberapa

tahapan atau departemen, semua biaya tenaga kerja pada departemen

produksi digolongkan sebagai biaya tenaga kerja, sedangkan tenaga

kerja departemen pembantu dimasukkan sebagai biaya overhead

pabrik.

3. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku

dan biaya tenaga kerja langsung, yang elemennya dapat digolongkan

ke dalam:

a. Biaya bahan penolong, biaya bahan penolong adalah biaya yang

tidak menjadi bagian produk jadi atau bahan yang meskipun

menjadi bagian produk tetapi nilainya relatif kecil bila

dibandingkan harga pokok produk tersebut.

b. Biaya tenaga kerja tidak langsung, biaya tenaga kerja tidak

langsung terdiri atas upah, tunjangan dan biaya kesejahteraan yang

dikeluarakan untuk tenaga kerja tidak langsung.

c. Reparasi dan pemeliharaan, berupa biaya suku cadang, biaya bahan

habis pakai, dan harga perolehan jasa dari pihak luar perusahaan

untuk keperluan perbaikan dan pemeliharaan bangunan pabrik,

mesin-mesin, equipment, dan aktiva tetap lainnya yang digunakan

d. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap.

Biaya ini terdiri atas biaya-biaya depresiasi emplasement pabrik,

bangunan pabrik, mesin, equipment, alat kerja, dan aktiva tetap lain

yang digunakan pabrik.

e. Biaya yang timbul sebagai akibat berlalunya waktu, antara lain

biaya asuransi gedung dan emplasement, asuransi mesin,

equipment, asuransi kendaraan, asuransi kecelakaan karyawan, dan

amortisasi kerugian trial-run.

f. Biaya overhead lain-lain yang secara langsung memerlukan

pengeluaran uang tunai, antara lain adalah biaya listrik dan air,

biaya telepon, dan sebagainya.

Apabila perusahaan memiliki departemen pembantu di dalam

pabrik semua biaya departemen pembantu merupakan elemen biaya

overhead pabrik. Biaya overhead pabrik merupakan biaya yang paling

komplek dan tidak dapat diidentifikasi pada produk jadi, maka

pengumpulan biaya overhead pabrik baru dapat dilaksanakan pada akhir

periode.

Penentuan tarif biaya overhead pabrik dilaksanakan melalui tiga tahap:

a. Menyusun anggaran biaya overhead pabrik

Dalam menyusun anggaran biaya overhead pabrik harus

memperhatikan tingkat kegiatan (kapasitas) yang akan dicapai sebagai

yang dapat dipakai sebagai dasar pembuatan anggaran biaya overhead

pabrik:

1) Kapasitas teoritis adalah kapasitas pabrik atau suatu departemen

untuk menghasilkan produk pada kecepatan penuh hanya berhenti

selama jangka waktu tertentu. Kapasitas praktis adalah kapasitas

teoritis dikurangi kerugian-kerugian waktu yang tidak dapat

dihindari karena hambatan-hambatan intern perusahaan.

2) Kapasitas normal adalah kemampuan perusahaan untuk

memproduksi dan menjual produknya dalam jangka panjang.

3) Kapasitas sesungguhnya yang diharapkan adalah kapasitas

sesungguhnya yang diperkirakan akan dapat dicapai dalam tahun

yang akan datang.

b. Memilih dasar pembebanan biaya overhead pabrik kepada produk.

Setelah menyusun anggaran biaya overhead pabrik, langkah

selanjutnya adalah memilih dasar untuk membebankan biaya overhead

pabrik kepada produk.

Ada berbagai macam dasar yang dapat dipakai untuk pengumpulan

biaya overhead pabrik kepada produk (Mulyadi, 2000: 17), antara lain:

1) Satuan produk

Metode ini adalah metode yang paling sederhana dan langsung

2) Biaya bahan baku

Jika biaya overhead pabrik yang dominan bervariasi dengan nilai

bahan baku, maka dasar yang dipakai untuk membebankan biaya

overhead pabrik kepada produk adalah biaya bahan baku yang

dipakai.

3) Biaya tenaga kerja langsung

Jika sebagian besar elemen biaya overhead pabrik mempunyai

hubungan yang erat dengan jumlah upah tenaga kerja langsung,

maka dasar yang dipakai untuk membebankan biaya overhead

pabrik adalah biaya tenaga kerja langsung.

4) Jam tenaga kerja langsung

Biaya overhead pabrik bervariasi dengan waktu untuk membuat

produk, maka dasar yang digunakan untuk membebankan adalah

jam tenaga kerja langsung.

5) Jam mesin

Apabila biaya overhead pabrik bervariasi dengan waktu

penggunaan mesin, maka dasar yang dipakai untuk

membebankannya adalah jam mesin.

c. Menghitung tarif biaya overhead pabrik setelah tingkat kapasitas yang

akan dicapai dalam periode anggaran ditentukan, dan anggaran biaya

overhead pabrik telah disusun, serta dasar pembebanannya telah dipilih

overhead pabrik dengan rumus sebagai berikut:

Tar if BOP = 100%

Dalam pemilihan dan penentuan dasar pembebanan biaya overhead

pabrik harus dilakukan dengan tepat. Karena ketepatan penentuan

dasar tarif biaya overhead pabrik menentukan ketepatan harga pokok

produksi.

Dalam memilih dasar pembebanan yang akan dipakai, tujuan utamanya

adalah untuk membebankan biaya overhead pabrik dengan dalil dan

teliti, untuk itu harus diperhatikan faktor-faktor sebagai berikut:

1) Penyebab fluktuasi pembebanan biaya overhead pabrik

Apabila perubahan biaya overhead pabrik misalnya banyak

dipengaruhi jam mesin dapat digunakan dasar jam mesin, tetapi

bila perubahan banyak dipengaruhi bahan baku dapat digunakan

dasar biaya bahan baku.

2) Kebebasan dari dasar yang dipakai

Apabila digunakan pembebanan atas dasar persentase tertentu dari

biaya, atau nilai jual, kenaikan harga biaya atau harga jual yang

dipakai berakibat biaya overhead pabrik yang dibebankan menjadi

bertambah, meskipun harga biaya overhead pabrik yang

dibebankan tidak bertambah, hal ini menunjukkan kebebasan dasar

3) Memadai untuk mengendalikan

Dasar yang dipakai hendaknya memadai untuk dipakai sebagai

dasar pengendalian biaya overhead pabrik, oleh karena itu dasar

yang dipakai harus menggambarkan tingkat variabilitas.

4) Mudah dan praktis untuk dipakai

Apabila terhadap dua atau lebih dasar pembebanan yang memenuhi

faktor-faktor tersebut di atas, dasar yang dipilih adalah yang mudah

dan praktis dipakai.

G. Metode Penentuan Harga Pokok Produksi

Ada dua pendekatan yang digunakan untuk menentukan harga

pokok produksi dengan tujuan untuk melakukan penilaian persediaan dan

penentuan harga pokok penjualan. Dua pendekatan itu yaitu absorption

costing atau disebut juga full costing dan variable costing atau juga sering

disebut direct costing atau marginal costing (Garrison, 2006: 276). Dua

pendekatan tersebut adalah sebagai berikut:

1. Absorption Costing (Full Costing)

Absorption costing memperlakukan semua biaya produksi sebagai

harga pokok (product cost) tanpa memperhatikan apakah biaya

tersebut variabel atau tetap. Harga pokok produksi dengan metode

absorption costing terdiri atas bahan langsung, tenaga kerja langsung,

costingmeliputi seluruh biaya produksi sebagai harga pokok, metode

ini juga disebut metode full costing.

2. Variable Costing

Dengan menggunakan variable costing, hanya biaya produksi yang

berubah-ubah sesuai dengan output yang diperlakukan sebagai harga

pokok. Pada umumnya terdiri dari bahan langsung, tenaga kerja

langsung, dan overhead pabrik variabel. Variable costing juga sering

disebut direct costing atau marginal costing.

H. Perbedaan Metode Full Costing dan Variable Costing 1. Ditinjau dari Sudut Penentuan Harga Pokok Produk

Metode penentuan kos produksi adalah cara memperhitungkan

unsur-unsur biaya ke dalam kos produksi (Mulyadi 2005: 17-18).

a. Metode Full Costing

Full costing merupakan metode penentuan kos produksi yang

memperhitungkan semua biaya produksi ke dalam kos produksi,

terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan

Full costing:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx

Biaya overhead tetap xxx +

Kos produksi xxx

b. Metode Variable Costing

Variable costing merupakan metode penentuan kos produksi yang

hanya memperhitungkan biaya produksi yang berperilaku variabel

ke dalam kos produksi, terdiri dari biaya bahan baku, biaya tenaga

kerja langsung, dan biaya overhead pabrik variabel.

Variable costing:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx +

Kos produksi xxx

2. Ditinjau dari Sudut Penyajian Laporan Laba Rugi

Perbedaan pokok antara metode full costing dengan variable costing

adalah terletak pada klasifikasi pos-pos yang disajikan dalam laporan

laba rugi tersebut. Laporan laba rugi yang disusun dengan metode full

costing menitikberatkan pada penyajian elemen-elemen biaya menurut

hubungan biaya dengan fungsi-fungsi pokok yang ada dalam

pada penyajian biaya sesuai dengan perilakunya dalam hubungannya

dengan perubahan volume kegiatan.

3. Perbandingan metode absorption costing (full costing) dan variable

costing terhadap laba (Hansen, 2005: 222-223)

Perhitungan biaya variabel menekankan perbedaan antara biaya

manufaktur variabel dan tetap. Perhitungan biaya variabel (variable

costing) membebankan hanya biaya manufaktur variabel ke produk,

biaya-biaya ini meliputi bahan baku langsung, tenaga kerja langsung,

dan overhead variabel.

Perhitungan biaya absorpsi (absorption costing) membebankan semua

biaya manufaktur ke produk. Bahan baku langsung, tenaga kerja

langsung, overhead variabel dan overhead tetap adalah hal-hal yang

menentukan biaya produk. Jadi menurut absorption costing, overhead

Tabel II.1

Penghitungan Biaya Absorpsi dan Biaya Variabel

Perhitungan Biaya

Absorpsi

Perhitungan Biaya

Variabel

Biaya Produk Bahan baku langsung

Tenaga kerja langsung

Biaya Periode Beban penjualan

Beban administratif

Overhead tetap

Beban penjualan

Beban administratif

I. Kajian Penelitian Relevan

1. Evaluasi Penentuan Harga Pokok Produksi Pada Pembuatan Tahu

Fajar di Jumantono

Penelitian ini menitikberatkan pembahasan pada biaya-biaya

produksi yang meliputi biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik serta penentuan harga produksi

dengan metode full costing dan variable costing. Penghitungan

tentang biaya-biaya tersebut dibahas satu persatu sehingga pada

Pada penelitian ini diketahui bahwa:

a. Biaya overhead pabrik yang belum dihitung adalah biaya

penyusutan gedung dan biaya penyusutan mesin.

b. Penghitungan biaya overhead antara tahu putih dan tahu merah

tidak dipisahkan.

c. Adanya perbedaan harga pokok produk antara penulis dengan

perusahaan.

2. Analisis Penentuan Harga Pokok Produksi dengan Metode Full

Costing Sebagai Dasar Penetapan Harga Jual Pada PT Mermaid

Textile (MERTEX) Industry Mojokerto

Penelitian ini membahas tentang pengidentifikasian dan

pengalokasian setiap unsur biaya produksi. Penelitian ini banyak

menjelaskan metode full costing yang digunakan untuk penghitungan

harga pokok produksi maupun dalam penetapan harga jual produk.

Pada penelitian ini dapat diketahui bahwa dengan metode full

costing, perusahaan memperlakukan semua biaya produksinya sebagai

harga pokok tanpa memperhatikan apakah biaya tersebut variabel atau

tetap. Harga pokok produksi ini meliputi bahan langsung, tenaga kerja

langsung, dan overhead pabrik tetap maupun variabel.

J. Kerangka Pemikiran

Dalam mengelola perusahaan, manajemen memerlukan informasi,

ini nantinya akan digunakan oleh manajemen untuk membuat keputusan,

kebijakan, maupun produksi. Berbagai informasi ini juga berperan untuk

mengurangi ketidakpastian, sehingga manajemen mampu untuk

menentukan pilihannya. Biasanya informasi kuantitatif lebih berperan

dalam mengurangi ketidakpastian bila dibandingkan dengan informasi non

kuantitatif, sehingga manajemen lebih bertumpu pada informasi kuantitatif

dalam pengambilan keputusan.

Salah satu informasi kuantitatif adalah informasi mengenai biaya.

Pada informasi biaya terdapat informasi yang berupa akuntansi biaya, yang

objeknya hanya terbatas pada transaksi keuangan yang menyangkut biaya.

Menurut Mulyadi (2000:6) “akuntansi biaya merupakan proses pencatatan,

penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan

produk atau penyerahan jasa, dengan cara tertentu, serta penafsiran

terhadap hasilnya.”

Dengan demikian akuntansi biaya bertujuan untuk menyediakan

informasi yang berhubungan dengan produksi, penjualan produk atau jasa,

serta penafsiran terhadap hasilnya untuk kepentingan manajemen. Agar

akuntansi biaya dapat mencapai tujuan tersebut, maka biaya yang

dikeluarkan perusahaan harus dicatat dan digolongkan sedemikian rupa

sehingga memungkinkan penentuan harga pokok produksi secara teliti.

Penentuan harga pokok secara teliti hanya dapat dilaksanakan jika

dilakukan pemisahan secara tegas antara biaya produksi dan biaya

dalam pengolahan bahan baku menjadi produk, sedangkan biaya

nonproduksi merupakan biaya-biaya yang dikeluarkan untuk kegiatan

nonproduksi seperti administrasi dan umum serta pemasaran dan

penjualan.

Pengumpulan biaya produksi untuk menghitung harga pokok

produksi dapat dilakukan dengan menggunakan metode tertentu.

Pengumpulan biaya produksi dengan menggunakan suatu metode tertentu

dilakukan untuk memperoleh perhitungan biaya produksi dengan cermat.

Metode pengumpulan biaya produksi yang dipilih harus sesuai dengan

sifat produksi yang dilakukan perusahaan, untuk perusahaan yang

memproduksi barang atau jasa yang didasarkan pada pesanan, proses

pengumpulan biaya produksinya dapat dilakukan dengan menggunakan

metode harga pokok pesanan. Dengan sistem ini harga pokok produksi

yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik dikumpulkan atas dasar pesanan dalam suatu periode

tertentu. Pada setiap akhir periode, total biaya produksi yang terjadi dibagi

dengan jumlah unit yang dihasilkan yang biasanya disebut dengan biaya

produksi per unit yang terdiri dari biaya bahan baku per unit, biaya tenaga

kerja langsung per unit, dan biaya overhead pabrik per unit.

Dengan menghitung harga pokok produksi secara teliti akan sangat

membantu bagi perusahaan yang bersangkutan, terutama dalam hal

dengan harga pokok produksi yang dihitung secara cermat akan

mendatangkan keuntungan yang rasional bagi perusahaan itu sendiri.

K. Pertanyaan Penelitian

1. Biaya-biaya overheadapa saja yang seharusnya diperhitungkan oleh

perusahaan?

2. Berapa harga pokok produksi kripik tempe jika dihitung dengan

pendekatan full costing dan variable costing pada home industry

kripik tempe “Ojo Lali” di Kabupaten Blora?

3. Apakah terdapat selisih biaya? jika ada, apakah selisih

34 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini berupa studi kasus, yaitu melakukan penelitian

yang terinci tentang seseorang atau sesuatu unit selama kurun waktu

tertentu (Sevilla, 1993: 73).Penelitian ini mengambil suatu obyek

penelitian, yaitu penentuan harga pokok produksi home industry kripik

tempe “Ojo Lali”, untuk dicermati secara intensif dan mendalam sehingga

diperoleh gambaran lengkap mengenai obyek penelitian dan permasalahan

yang berkaitan dengan obyek tersebut. Selanjutnya, hasil penelitian ini

hanya berlaku pada home industry kripik tempe “Ojo Lali”.

B. Tempat dan Waktu Penelitian

1. Penelitian ini dilakukan pada home industry kripik tempe “Ojo Lali”

yang berada di jalan Barito no 20, Kedung Jenar, Blora.

2. Waktu pelaksanaan penelitian pada bulan Maret 2012.

C. Jenis dan Sumber Data

Data primer yaitu data yang diperoleh secara langsung dari sumber,

dalam hal ini adalah pemilik industri. Data yang dikumpulkan berupa

data-data mengenai biaya bahan baku, tenaga kerja langsung, dan biaya

D. Teknik Pengumpulan Data

1. Wawancara

Metode wawancara adalah suatu metode pengumpulan data dan

informasi dari karyawan yang bersangkutan. Dalam penelitian ini, data

yang akan dicari berupa informasi-informasi mengenai harga-harga

bahan baku serta bahan penolong, jumlah karyawan, besarnya upah

tenaga kerja, biaya bahan-bahan lain, dan sebagainya. Informasi yang

diperoleh dari wawancara ini adalah informasi yang secara langsung

didapat dari pemilik usaha tersebut.

2. Observasi

Metode observasi adalah penelitian langsung, mengawasi sendiri

obyek yang akan diteliti sehingga peneliti dapat melihat sendiri secara

langsung keadaan lingkungan kerja yang diteliti. Observasi ini

digunakan untuk pengumpulan data yang sifatnya lebih membutuhkan

pengamatan, misalnya informasi tentang peralatan-peralatan produksi,

cara pengolahan bahan baku, pemeliharaan alat-alat produksi,

produktivitas karyawan, penggunaan bahan-bahan penolong lain, dan

sebagainya.

Dalam penelitian ini observasi dibutuhkan untuk dapat

memahami proses terjadinya wawancara dan hasil wawancara dapat

dipahami dalam konteksnya. Observasi yang akan dilakukan adalah

interaksi subjek dengan peneliti dan hal-hal yang dianggap relevan

sehingga dapat memberikan data tambahan terhadap hasil wawancara.

3. Dokumentasi

Metode dokumentasi adalah kegiatan atau proses pekerjaan

mencatat atau merekam suatu peristiwa dan objek atau aktivitas yang

dianggap berharga dan penting. Dokumen yang diambil nantinya bisa

berbentuk tulisan, gambar, atau karya-karya monumental yang lain.

Dokumen yang dipilih harus memiliki kredibilitas yang tinggi. Dalam

penelitian ini dokumentasi akan dilakukan dengan mengambil gambar

pada kegiatan-kegiatan perusahaan serta karya-karya yang telah

diperoleh oleh perusahaan.

E. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menganalisis

permasalahan menggunakan analisis deskriptif, yaitu mengevaluasi

penentuan harga pokok produksi dengan pendekatan full costing dan

variable costing (Mulyadi, 2005: 17-18). Setelah evaluasi penentuan harga

produksi dilakukan, selanjutnya dihitung pula mengenai analisis selisih

biaya produksi. Dalam penelitian ini, analisis selisih biaya produksi

dibandingkan antara biaya produksi menurut perusahaan dan menurut

1. Penentuan Harga Pokok Produksi

a. Absorption Costing (Full Costing)

Full Costing merupakan metode penentuan harga pokok

produksi yang memperhitungkan semua unsur biaya produksi ke

dalam harga pokok produksi, yang terdiri dari biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang

berperilaku variabel maupun tetap. Dengan demikian perhitungan

harga pokok produksi menurut metode full costing adalah:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx

Biaya overhead tetap xxx__+

Kos produksi xxx

b. Variable Costing

Variable costing merupakan metode penentuan harga

pokok produksi yang hanya memperhitungkan biaya produksi yang

berperilaku variabel ke dalam harga pokok produksi yang terdiri

dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

Dengan demikian perhitungan harga pokok produk dengan

metode variable costing adalah:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx__+

Kos produksi xxx

2. Analisis Selisih Biaya

Selisih biaya dihitung berdasarkan biaya pokok menurut

perusahaan dibandingkan dengan biaya pokok menurut teori. Selisih

biaya yang timbul selanjutnya dihitung untuk mengetahui seberapa

besar selisih yang timbul dalam penghitungan biaya pokok menurut

perusahaan dan menurut teori. Penghitungan selisih biaya adalah

sebagai berikut (Prasetyo, 2011: 31):

Setelah penghitungan dilakukan, maka akan didapatkan hasil yang dapat

dikategorikan sebagai berikut:

Tabel III.1

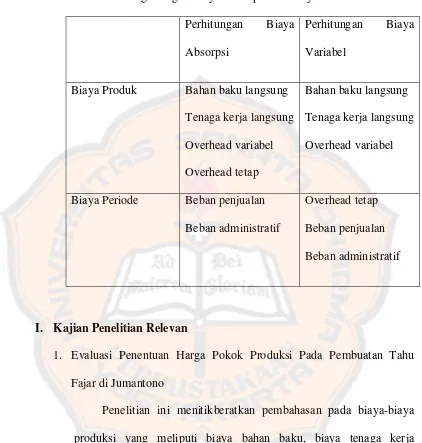

Kategori Selisih Biaya Pokok

Selisih Kriteria

Kurang dari 1% Sangat tepat

1-5% Tepat

5-10% Kurang tepat

40 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Desa Kedung Jenar sudah sejak lama dikenal oleh masyarakat

sebagai “Sentra Industri Kripik Tempe”, meskipun sebenarnya Desa ini

juga terkenal karena Seni Barongnya. Sebenarnya, tidak semua penduduk

Desa Kedung Jenar memproduksi kripik tempe, sentra industri ini lebih

berpusat di jalan Barito, Kedung Jenar. Sebagian penduduk di jalan Barito

memang membuat home industry kripik tempe, ada yang menjadikannya

sebagai usaha atau pekerjaan utama dan ada pula yang menjadikan usaha

ini sebagai pekerjaan sampingan.

Usaha kripik tempe di Desa ini telah berlangsung cukup lama, yaitu

sekitar 30 tahun. Usaha ini pertama kali dirintis oleh Bapak Karjono.

Beliau mulai merintis usaha ini sejak tahun 1982. Ide membuat kripik

tempe ini timbul ketika Bapak Karjono sedang memakan mendoan

(gorengan yang berasal dari tempe) Purworejo. Kemudian karena

terinspirasi dari mendoan tersebut, timbullah ide dari Bapak Karjono untuk

membuat tempe seperti mendoan, akan tetapi lebih kering lagi, yang

disebut kripik tempe. Awal mula pembuatan kripik tempe ini tidaklah

mudah. Pada pembuatan kripik tempe awal, kedelai yang akan dibuat

tempe harus ditata sejajar terlebih dahulu, tidak menggunakan mesin

Seiring dengan perkembangan waktu, maka diciptakan

mesin-mesin untuk meringankan dan mempermudah dalam pembuatan kripik

tempe ini. Sekarang di Sentra Industri Kripik Tempe Blora ini sudah

menggunakan mesin yang digunakan untuk membersihkan kedelai ataupun

mesin untuk mengiris tempe sehingga dapat mempermudah pembuatan

kripik tempe tersebut. Mesin-mesin pengolahan tersebut juga diciptakan

oleh warga Desa Kedung Jenar sendiri.

Salah satu usaha kripik tempe di Desa Kedung Jenar adalah home

industry “Ojo Lali”. Home industry ini sebenarnya banyak menjual

produk-produk seperti kripik tempe, kripik bayam, lemari kabinet, meja,

kursi, bahkan perusahaan ini juga menjadi salah satu agen dari madu yang

diambil dari Yogyakarta. Akan tetapi, produk utama yang diproduksi

sendiri oleh perusahaan ini adalah kripik tempe dan kripik bayam.

Pembuatan kripik tempe “Ojo Lali” merupakan industri rumahan

atau usaha kecil menengah (UKM) yang bergerak dalam usaha pembuatan

kripik. Usaha ini merupakan usaha keluarga yang didirikan pada tanggal

12 Juli 2002 oleh Ibu Agatha Paherah Mugi Rahayu. Home industry ini

terletak di Desa Kedung Jenar, Kecamatan Blora, Kabupaten Blora. Usaha

kripik tempe ini memang tergolong usaha kecil tetapi keuntungan yang

Tujuan didirikan usaha ini adalah sebagai berikut:

1. Untuk menambah penghasilan dan kesejahteraan keluarga.

2. Untuk menampung tenaga kerja dan mengurangi

pengangguran.

3. Untuk memenuhi kebutuhan masyarakat akan tempe yang

merupakan kebutuhan pokok yang mengandung protein tinggi.

B. Lokasi Perusahaan

Lokasi home industry kripik tempe “Ojo Lali” adalah di Desa

Kedung Jenar, Kecamatan Blora. Letak desa ini sangatlah strategis, karena

hanya berjarak sekitar 1,5 km dari pusat Kota Blora. Karena letaknya ini,

tak jarang para konsumen selalu menyempatkan diri untuk membeli

oleh-oleh makanan khas daerah Blora ini.

Pada home industry kripik tempe “Ojo Lali”, ada beberapa faktor

pemilihan lokasi perusahaan, diantaranya adalah sebagai berikut:

1. Faktor Historis

Secara historis lokasi pembuatan kripik tempe “Ojo Lali”

berada di dalam kota Blora sehingga dapat menunjang

penjualan. Lokasi pembuatannya juga tidak menimbulkan

limbah pada lingkungan sekitar.

2. Faktor Ekonomis

Dengan lokasi pembuatan yang berada di dalam kota Blora itu

oleh masyarakat. Selain itu, bahan baku serta bahan penolong

yang diperlukan untuk proses produksi mudah dalam

memperolehnya.

C. Struktur Organisasi

Home industry kripik tempe “Ojo Lali” termasuk dalam jenis usaha

kecil menengah (UKM). Struktur organisasi pada perusahaan ini pun

masih bersifat sederhana. Pemilik perusahaan disini juga bertindak sebagai

manajer dalam perusahaan tersebut. Pemilik dibantu oleh 2 orang

karyawan yang pembagian tugasnya cukup jelas, yakni sebagai pengiris

dan penggoreng produknya, sedangkan bagian pengemasan dan distribusi

produk dilakukan oleh pemilik perusahaan sendiri.

D. Personalia

Pada home industry kripik tempe “Ojo Lali” terdapat 2 orang

karyawan yang masing-masing mempunyai bagian sendiri, yaitu bagian

pengirisan dan penggorengan. Bagian pengirisan bertugas untuk

melakukan pengirisan tempe dan disetorkan ke bagian penggorengan.

Sedangkan bagian penggorengan bertugas menggoreng tempe tersebut

dengan bumbu yang telah dibuat.

E. Permodalan

Ibu Mugi Rahayu mendirikan usaha ini dengan modal yang tidak

membeli sebuah kompor, sebuah wajan untuk menggoreng yang lumayan

besar, sebuah meja dan kursi untuk menaruh barang-barang keperluan

produksi dan aneka barang keperluan lainnya.

Dengan modal tersebut, pemilik mulai merintis usahanya yang

dibantu oleh 1 karyawan saja. Usaha ini pun mulai dirasa mendapatkan

hasil, sehingga peralatan yang dimiliki oleh perusahaan semakin

bertambah, karyawan juga menjadi 2 orang, dan keuntungan yang

didapatkan meningkat.

F. Produksi

1. Produk yang dihasilkan

Produk yang dihasilkan oleh perusahaan ini adalah kripik tempe dan

kripik bayam.

2. Bahan baku dan bahan penolong

Bahan baku usaha ini adalah kacang kedelai, sedangkan bahan

penolongnya adalah minyak goreng, bumbu-bumbu, tepung, serta

penyedap rasa.

3. Proses Produksi

Proses produksi pembuatan kripik tempe pada umumnya memerlukan

waktu empat hari, yaitu dari proses memasak kedelai menjadi tempe

Rincian proses produksi kripik tempe adalah sebagai berikut:

a. Kedelai dicuci bersih kemudian direbus.

b. Jika sudah matang kemudian kedelai diangkat dan ditiriskan lalu

dimasukkan ke mesin pembersih kulit kedelai.

c. Setelah bersih, kedelai harus direndam di air selama satu malam.

d. Kemudian kedelai direbus lagi bersama dengan air rendaman.

e. Setelah mendidih dan kedelai matang (kira-kira satu jam), kedelai

ditiriskan.

f. Tunggu sampai kedelai dingin, kemudian campurkan kedelai

dengan ragi hingga tercampur rata.

g. Hasil campuran tadi kemudian dicetak ke dalam plastik dan diberi

lubang-lubang agar udara bisa masuk.

h. Kemudian taruh kedelai tersebut ke cetakan kotak (terbuat dari

kayu) dan ditutup dengan kain.

i. Tunggu satu malam hingga kedelai berubah menjadi tempe.

j. Tempe yang sudah matang dimasukkan ke dalam mesin pengiris

sehingga akan menghasilkan potongan yang sama.

k. Celupkan tempe ke dalam adonan tepung yang telah dicampur

dengan berbagai bumbu dan penyedap rasa.

l. Goreng celupan tempe tersebut hinga warna kuning

kemerah-merahkan.

m. Kripik tempe yang telah matang siap untuk dibungkus dan

G. Pemasaran

Pemasaran merupakan salah satu fungsi dari kegiatan-kegiatan

pokok yang dilakukan oleh perusahaan dalam melakukan usahanya

mempertahankan kelangsungan hidup untuk berkembang dan dalam

rangka memperoleh keuntungan.

Dalam memasarkan hasil produksinya, home industry kripik tempe

“Ojo Lali” memiliki pangsa pasar yang baik untuk menjual produk

kripiknya. Selain menjual produknya di toko rumah sendiri, home industry

“Ojo Lali” juga memasarkan produknya pada:

1. Kopendik Kecamatan Kamolan

2. Kopendik Kecamatan Banjarejo

3. Toko Elma

4. Toko Sumber Makmur

5. Toko Kurnia

47 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Berbagai biaya harus dihitung untuk menentukan harga pokok

produksi suatu usaha. Penghitungan harga pokok produksi ini dapat

membantu perusahaan dalam menentukan harga jual produknya.

Biaya-biaya tersebut secara garis besar dapat dikelompokkan menjadi Biaya-biaya

bahan baku, biaya tenaga kerga dan biaya overhead pabrik.

1. Penghitungan Biaya Bahan Baku

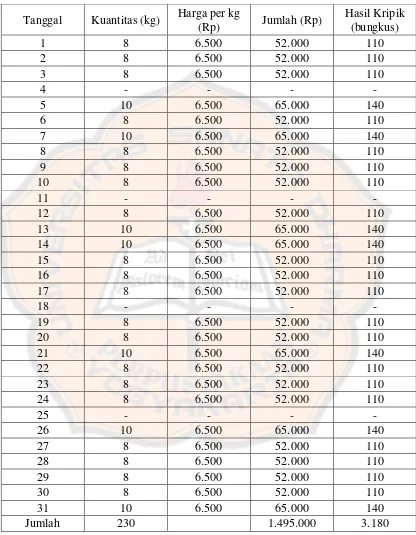

Bahan baku yang digunakan adalah kacang kedelai dan ragi.

Penggunaan jenis bahan baku harus mengutamakan kualitas untuk

produknya, jadi bahan baku yang dipilih harus kacang kedelai yang

memiliki kualitas yang bagus pula, dan biasanya merupakan kedelai

lokal.

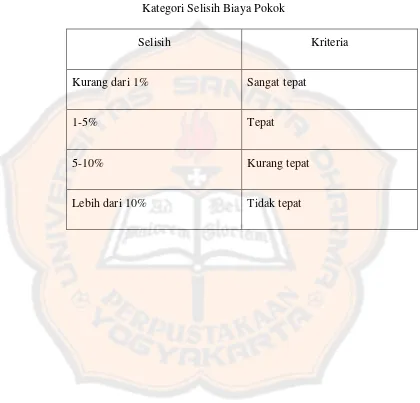

Penghitungan biaya bahan baku pada home industry kripik tempe “Ojo

Lali” ditentukan dengan cara mengalikan jumlah bahan baku yang

dipakai dengan harga pokok bahan. Adapun penghitungan biaya bahan

baku yang terjadi pada bulan Maret 2012 dapat dilihat dalam tabel

Tabel V.1

Biaya Kedelai selama Bulan Maret 2012

Tanggal Kuantitas (kg) Harga per kg

Tabel V.2

Biaya Ragi selama Bulan Maret 2012

2. Penghitungan Biaya Tenaga Kerja Langsung

Pada pembuatan kripik tempe “Ojo Lali”, tenaga kerja langsung

yang terlibat dalam proses produksi adalah tenaga kerja harian. Tenaga

kerja harian ini seharusnya berjumlah 3 orang, karena terdapat 3

proses, yaitu pengirisan, penggorengan, dan pengepakan. Akan tetapi

pada proses pengepakan dilakukan oleh pemilik usaha sendiri.

Penghitungan tenaga kerja langsung ditentukan dengan cara

mengalikan jumlah tenaga kerja dengan jumlah hari mereka bekerja

serta upah yang telah ditetapkan. Penghitungan biaya tenaga kerja

langsung selama bulan Maret 2012 dapat dilihat dalam tabel berikut

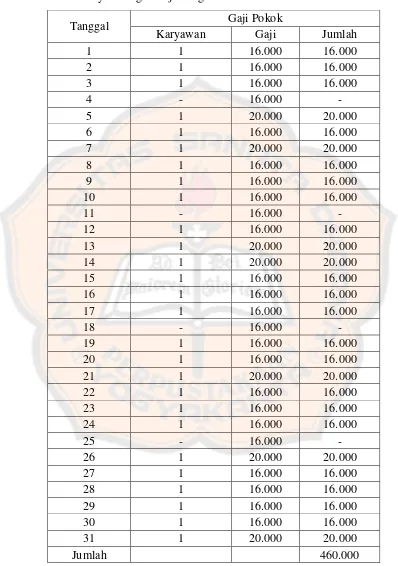

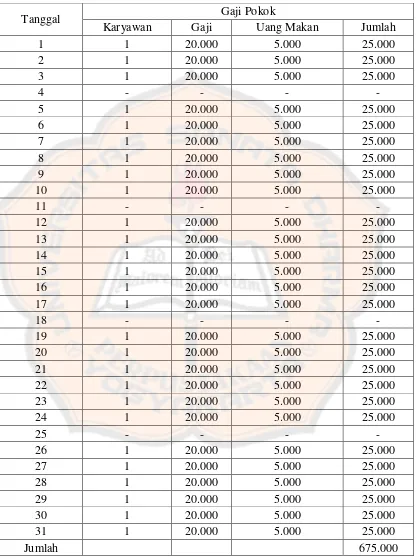

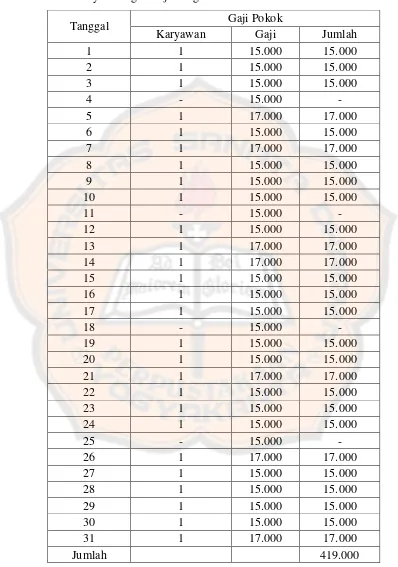

Tabel V.3

Biaya Tenaga Kerja Pengiris selama Bulan Maret 2012

Tanggal Gaji Pokok