BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

A. KAJIAN PUSTAKA 1. AGENCY THEORY

Teori keagenan ini merupakan hubungan antara pemegang saham dengan manajemen. Disini pemegang saham berperan sebagai pemilik dan pihak manajemen sebagai agen. Menurut Jensen dan Meckling (1976), teori keagenan merupakan hubungan agensi yang timbul ketika satu orang atau lebih mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian memberikan wewenang kepada agen tersebut untuk mengelola perusahaan dalam pengambilan keputusan.

Prinsip utama teori ini menyatakan adanya hubungan kerja antara principle dengan agent dalam berntuk kontrak kerjasama yang disebut “nexus of contract”. Fokus utama dari teori ini adalah pada penentuan kontrak yang efisien yang mendasari hubungan kedua pihak tersebut, yaitu principle dan agen. Menurut Borolla (2011), kontrak yang efisien adalah kontrak yang memenuhi dua faktor, yaitu:

1. Agen dan prinsipal memiliki informasi yang simetris, artinya kedua pihak antara agen dan prinsipal memiliki informasi yang sama dan tidak ada satupun informasi yang disembunyikan.

2. Risiko yang ditanggung oleh agen berkaitan dengan imbal jasanya adalah kecil , artinya agen memiliki kepastian yang tinggi mengenai imbalan yang akan diterimanya.

Dalam suatu korporasi, pemegang saham merupakan principal dan CEO adalah agen mereka. Pemegang saham menyewa CEO dan mengharapkan ia untuk bertindak bagi kepentingan mereka. Ditingkat yang lebih rendah, CEO adalah principle dan manajer unit bisnis adalah agennya. Salah satu elemen kunci dari teori agensi adalah bahwa principle dan agen memiliki ketidakselarasan tujuan. Manajer biasanya hanya memiliki sebagian saham dimana jumlahnya kurang dari 100% (Masdupi, 2005). Hal tersebut menjadikan manajer cenderung bertindak untuk kepentingan pribadi dibandingkan kepentingan para principle, hal ini lah yang dapat menimbulkan biaya keagenan (agency cost).

Menurut Jensen dan Mecking (1976), agency cost merupakan suatu jumlah dari biaya yang dikeluarkan oleh principle dalam melakukan pengawasan terhadap agen. sangat mustahil jika sebuah perusahaan tidak memiliki biaya keagenan dalam rangka menjamin manajemen akan mengambil keputusan yang optimal dari sisi principle. Hal itu disebabkan karena adanya perbedaan kepentingan yang cukup besar antara keduanya.

Menurut Jensen dan Meckling (dalam Permanasari) , konflik keagenan menimbulkan biaya agensi yang terdiri dari :

a. The monitoring expenditure by the principle, dimana principle

mengeluarkan biaya dalam rangka mengawasi perilaku agen dalam mengelola perusahaan. Contoh : Menyewa akuntan publik untuk melakukan audit terhadap Laporan Keuangan perusahaan.

b. The bonding expenditure by the agent, merupakan biaya yang

ditanggung oleh perusahaan yang timbul akibat sikap manajer yang berani memberikan jaminan kepada pemilik perusahaan untuk tidak membuat perusahaan yang dikelola manajer tersebut merugi. Contohnya: Membayar kewajiban hutang perusahaan secara teratur, melaksanakan kegiatan operasional sesuai jadwal atau bahkan lebih cepat dari jadwal yang telah ditentukan.

c. The residual loss, merupakan penurunan tingkat utilitas principle

maupun agen dikarenakan adanya hubungan keagenan. Contoh : Pengeluaran tambahan biaya produksi dan inovasi perusahaan demi meningkatkan produktivitas perusahaan.

Konflik keagenan ini sebenarnya bisa diminimalisasikan sehingga dapat mengurangi biaya keagenan, yaitu dengan adanya kepemilikan institusional sebagai pihak yang memonitori dan kepemilikan manajerial.

2. SIGNALING THEORY

Teori sinyal menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak diluar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan di masa lalu, maupun saat ini dan di masa yang akan datang bagi kelangsungan hidup suatu perusahaan. Tanggapan para investor terhadap sinyal positif dan negatif sangat mempengaruhi kondisi

pasar, mereka akan bereaksi dengan berbagai cara dalam menanggapi sinyal tersebut, seperti memburu saham yang dijuala atau melakukan tindakan dalam bentuk tidak bereaksi seperti “wait and see” perkembangan yanga da baru kemudian mengambil tindakan (Irham Fahmi : 19).

Upaya pemberian sinyal atas laporan keuangan kepada pihak eksternal ini dikarenakan adanya asimetris informasi. Dimana, pihak manajemen mengetahui lebih banyak mengenai perusahaan dibandingkan pihak eksternal. Akibat dari kurangnya informasi yang didapatkan oleh pihak eksternal menyebabkan mereka melindungi diri dengan memberikan harga yang rendah untuk perusahaan. Oleh sebab itu, upaya perusahaan untuk dapat meningkatkan nilai perusahaan yaitu dengan mengurangi asimetris informasi. Salah satu cara menguranginya yaitu perusahaan memberikan sinyal kepada pihak eksternal (investor, kreditur) berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian prospek perusahaan yang akan datang dengan cara mengumumkan laporan keuangan perusahaan mereka.

Signalling theory ini menjelaskan bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan berupa informasi mengenai apa saja yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik (Jama’an, 2008).

3. NILAI PERUSAHAAN

Tujuan didirikannya suatu perusahaan yaitu memaksimumkan laba sekarang atau jangka pendek. Namun, berdasarkan Theory of the firm ( Teori Perusahaan) yang di kemukakan oleh Salvatore (2005), tujuan utama perusahaan adalah untuk memaksimalkan nilai perusahaan yang dapat terlihat dari seberapa mampukah perusahaan memakmurkan pemegang sahamnya.

Nilai dari perusahaan bergantung tidak hanya pada kemampuan perusahaan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan yang diambil alih. Berikut beberapa variabel yang sering digunakan untuk memperkirakan nilai perusahaan, yaitu :

a) Nilai buku. Nilai buku per lembar saham digunakan untuk mengukur nilai shareholder equity atas setiap saham. Besarnya nilai buku dihitung dengan cara membagikan total shareholders equity dengan jumlah saham yang beredar. Komponen dari shareholders equity itu sendiri yaitu agio saham dan laba ditahan.

b) Nilai pasar saham merupakan lain untuk memperkirakan nilai bersih dari suatu bisnis. Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai pasar.

Pendekatan nilai pasar adalah salah satu cara yang paling sering digunakan dalam menilai perusahaan besar. Adanya faktor analisis berkompetensi dengan pengaruh spekulatif murni dan hubungan dengan sentimen masyarakat dan keputusan pribadi mengakibatkan terjadinya perubahan nilai ini secara cepat.

c) Nilai arus kas. Digunakan untuk penilaian yang dimaksudkan agar dapat mengestimasi arus kas bersih yang tersedia untuk perusahaan yang menawarkan sebagai hasil merger atau akuisisi. Nilai sekarang dari arus kas ini kemudian akan ditentukan dan akan menjadi jumlah maksimum yang harus dibayar oleh perusahaan yang ditargetkan. Pembayaran awal kemudian dapat dikurangi untuk menghitung nilai bersih sekarang dari merger. Terdapat tiga jenis penilaian yang berhubungan dengan saham, yaitu nilai buku (book value) yang merupakan nilai saham menurut pembukuan emiten, Nilai pasar (Market Value) yang merupakan pembukuan nilai saham di pasar saham dan ada Nilai intrinsik yang merupakan nilai sebenarnya dari saham.

Nilai Perusahaan adalah suatu kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai bentuk dari kepercayaan masyarakat terhadap perusahaan setelah melalui proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan sekarang. Menurut

Keown (2004) nilai perusahaan merupakan nilai pasar aset surat berharga hutang dan ekuitas yang beredar. Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi.

Wahyuni (2013) menyatakan bahwa optimalisasi nilai perusahaan yang dapat dicapai melalui pelaksanaan tiga fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan pada akhirnya akan berdampak terhadap nilai perusahaan. Dalam penelitian ini, nilai perusahaan didefinisikan sebagai nilai pasar karena dinilai mampu memberikan kemakmuran bagi pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005).

Nilai perusahaan dalam penelitian ini diukur menggunakan Price to Book Value (PBV), Karena PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham and Houston, 2001). Rasio PBV merupakan suatu perbandingan antara harga pasar saham dengan nilai buku ekuitas. Selain itu, alasan peneliti menggunakan rasio PBV adalah karena PBV merupakan suatu ukuran yang lazim digunakan, dan dengan adanya PBV sebagai ukuran bagi investor dalam menentukan strategi investasi dipasar modal sebab mereka dapat memprediksi saham-saham manakan yang undervalued atau overvalued. Meningkatnya rasio PBV menandakan bahwa perusahaan memiliki prospek yang baik, karena semakin tinggi PBV

menandakan bahwa kemakmuran yang dirasakan oleh pemegang saham meningkat.

PBV memiliki beberapa keunggulan yakni :

1) Nilai buku memiliki ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan PBV sebagai perbandingannya.

2) Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat dibandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau overvaluation.

3) Perusahaan-perusahaan dengan earning negatif yang tidak dapat dinilai dengan menggunakan rasio Price Earnings Ratio (PER) dapat dievaluasi menggunakan PBV.

4. STRUKTUR KEPEMILIKAN SAHAM

Struktur kepemilikan merupakan struk kepemilikan atas saham, yaitu perbandingan jumlah saham yang dimiliki oleh orang dalam dengan jumlah saham yang dimiliki oleh investor.. atau dengan kata lain, struktur kepemilikan saham adalah proporsi kepemilikan manajemen dengan kepemilikan institusional dalam kepemilikan saham perusahaan. Dalam menjalankan kegiatannya, suatu perusahaan diwakili oleh direksi (agents) yang ditunjuk oleh pemegang saham (principals) (Sugiarto, 2009:95).

Pengelolaan perusahaan yang dipisahkan dari kepemilikan perusahaan merupakan salah satu ciri perekonomian modern, hal ini sesuai dengan agency theory yang menginginkan pemilik perusahaan memberikan wewenang untuk mengelola perusahaan kepada tenaga profesional yang lebih mengerti dalam menjalankan bisnins. Tujuan dipisahkannya pengelolaan dan kepemilikan perusahaan yaitu agar pemilik dapat memperoleh keuntungan yang maksimal dengan biaya yang efisien.

Menurut Ituriaga dan Zans (1998) dalam Novianty (2011), struktur kepemilikan dapat dibedakan melalui dua sudut pandang :

a. Pendekatan keagenan, dimana struktur kepmilikan merupakan suatu alat untuk mengurangi konflik kepentingan yang sering terjadi antara pemegang saham dengan manajer.

b. Pendekatan informasi asimetris. Struktur kepemilikan merupakan salah satu cara untuk mengurangi terjadinya ketidak seimbangan informasi antara insider dengan outsider melalui pengungkapan informasi.

Menurut Jensen & Meckling (1976), berdasarkan proporsi saham yang dimiliki, struktu kepemilikan perusahaan dapat dikelompokkan menjadi 2, yaitu:

4.1 KEPEMILIKAN SAHAM MANAJERIAL

Kepemilikan saham manajerial merupakan kepemilikan saham yang berasal dari dalam perusahaan yang diukur dengan presentase jumlah saham yang dimiliki. Seseorang yang memiliki saham pada sebuah perusahaan dan berapapa pun jumlahnya, besar ataupun kecil telah dinyatakan sebagai pemilik perusahaan. Menurut Boediono (2005) dalam Ida, menyatakan bahwa kepemilikan manajerial diukur dengan jumlah kepemilikan saham oleh pihak manajemen perusahaan terhadap total jumlah saham yang beredar. Struktur kepemilikan manajerial dapat dijelaskan melalui dua sisi, yaitu dari sisi pendekatan keagenan dan dari sisi pendekatan ketidakseimbangan.

Pendekatan keagenan menganggap struktur keagenan sebagai alat yang digunakan untuk mengurangi konflik keagenan. Sedangkan pengungkapan ketidakseimbangan merupakan suatu alat informasi untuk mengurangi ketidakseimbangan informasi antara pihak luar dengan pihak dalam melalui pengungkapan informasi didalam perusahaan.

4.2 KEPEMILIKAN SAHAM INSTITUSIONAL

Kepemilikan saham institusional merupakan kepemilikan saham oleh institusi yang berasal dari luar perusahaan, seperti bank, asuransi, dan lembaga. Kepemilikan institusi ini merupakan salah satu faktor yang dapat mempengaruhi kinerja perusahaan. Adanya kepemilikan institusi dalam sebuah perusahaan, akan mendorong peningkatan pengawasan pada perusahaan tersebut agar kinerja perusahaan akan lebih optimal. Kepemilikan

ini muncul akibat adanya kebutuhan perusahaan dalam memperoleh modal yang sangat besar yang hampir tidak mungkin dimiliki oleh kepemilikan perseorangan.

Pengawasan yang dilakukan oleh kepemilikan institusi bergantung pada seberapa besar investasi yang dilakukannya. Semakin besar kepemilikan institusi, maka akan semakin besar pula pengawasan yang dilakukan terhadap manajemen, sehingga dapat meningkatkan nilai perusahaan. Peran kepemilikan institusional sangat penting dalam perusahaan, karena dapat menyelaraskan kepentingan antara manajemen dengan pemegang saham.

5. PROFITABILITAS

Menurut Kaplan dan Norton (2009:23) Profitabilitas adalah sebagai berikut: “Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan.”

Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laporan keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan. Van Horne, Wachowics (2005:222), menjelaskan rasio profitabilitas adalah “rasio keuangan yang menghubungkan laba dengan

penjualan investasi pada perusaahaan” Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset).

Dalam penelitian ini, rasio yang digunakan untuk profitabilitas yaitu menggunakan ROE (Return of Equity). Dimana ROE itu sendiri merupakan tingkat pengembalian atas ekuitas pemilik perusahaan. Menurut Sartono (2001) dalam Kadek (2011), ROE mengukur kemampuan perusahaan dalam memperoleh laba yang tersedia bagi para pemegang saham. ROE itu sendiri merupakan rasio yang penting bagi pemilik perusahaan, karena rasio ini menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. Dengan kata lain, rasio ROE menunjukkan keuntungan yang akan diperoleh oleh pemegang saham.

Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena adanya potensi peningkatan keuntungan yang diperoleh perusahaan. Hal ini memberikan sinyal positif bagi para investor dimana perusahaan memiliki kepercayaan yang lebih dari para investor dan dapat mempermudah manajemen dalam menarik modal dalam bentuk saham. Sehingga, apabila terjadinya peningkatan akan permintaan saham suatu perusahaan, maka secara tidak langsung akan menaikkan harga saham perusahaan tersebut di pasar modal.

6. FIRM SIZE (Ukuran Perusahaan)

Menurut Ferry dan Jones (dalam Sujianto, 2001) Firm Size atau ukuran perusahaan merupakan gambaran dari besar kecilnya total aktiva yang diperoleh oleh perusahaan. Artinya, firm size merupakan suatu ukuran atas seberapa besar asset yang dimiliki oleh perusahaan. Perusahaan yang besar cenderung memiliki sumber pendanaan atau modal yang lebih baik sehingga semakin kecil kemungkinan untuk bangkrut dan lebih mampu dalam memenuhi setiap kewajiban, sehingga perusahaan yang besar cenderung mempunyai hutang yang lebih besar dibandingkan perusahaan yang lebih kecil. Para investor ataupun kreditur cenderung lebih memilih perusahaan yang memiliki ukuran perusahaan yang besar dibandingkan perusahaan kecil. Selain mudah dalam perolehan dana, perusahaan besar juga memiliki risiko yang rendah daripada perusahaan kecil. Hal ini dikarenakan perusahaan besar memiliki kontrol yang lebih baik terhadap kondisi pasar, sehingga mampu menghadapi persaingan ekonomi. Perusahaan yang memiliki total aktiva yang besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini, arus kas telah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama. Selain itu, perusahaan yang memiliki aktiva besar juga mencerminkan bahwa memiliki kestabilan dan lebih mampu memperoleh laba (Idriani, 2005 dalam Rinawati dan Paulus, 2011).

B. PENELITIAN TERDAHULU

Terdapat beberapa penelitian terdahulu yang berkaitan dengan pengukuran atas nilai perusahaan, terhadap faktor-faktor yang mempengaruhi. Penelitian tersebut yaitu :

1.Wien Ika Permanasari (2010) melakukan penelitian terhadap pengaruh kepemilikan manajemen, kepemilikan institusional dan corporate social resposibility terhadap nilai perusahaan. Sampel yang digunakan dalam penelitian yaitu perusahaan non-keuangan yang terdaftar di BEI pada tahun 2007-2008 dengan menggunakan metode purposive sampling. Hasil penelitian menunjukkan bahwa kepemilikan manajemen dan kepemilikan institusional memiliki pengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Hasil dari penelitian menunjukkan bahwa kepemilikan institusional cenderung berpihak kepada manajemen dan mengarah pada kepentingan pribadi sehingga mengabaikan pemegang saham minoritas dan hal ini direspon oleh pasar.

2. Dwi Sukirni (2012) melakukan penelitian tentang kepemilikan manajerial, kepemilikan institusional, kebijakan dividen dan kebijakan hutang terhadap nilai perusahaan. Sampel yang digunakan yaitu seluruh perusahaan yang terdaftar di bursa efek Indonesia pada tahun 2008-2010 dengan menggunakan metode purposive sampling. Hasil penelitian menunjukkan bahwa kepemilikan manajerial memiliki pengaruh yang negatif signifikan terhadap nilai perusahaan,

kepemilikan institusional dan kebijakan hutang yang di ukur menggunakan rasio DER memiliki pengaruh positif secara signifikan terhadap nilai perusahaan, sedangkan kebijakan dividen memiliki pengaruh positif secara tidak signifikan terhadap nilai perusahaan. 3. Tedi dan Farid (2008) melakukan penelitian tentang pengaruh hutang

dan kepemilikan manajerial terhadap nilai perusahaan. Metode yang digunakan oleh peneliti adalah regresi deskriptif analisis. Survei dilakukan oleh peneliti pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia. Hasil penelitian menyatakan bahwa secara simultan kepemilikan manajerial dan hutang memiliki pengaruh yang positif terhadap nilai perusahaan.

4. Penelitian yang dilakukan oleh Wahyudi dan Pawesti (2006) mengenai implikasi struktur kepemilikan terhadap nilai perusahaan. dimana, terdapat keputusan keuangan sebagai variabel intervening. sampel yang digunakan yaitu perusahaan yang terdaftar di BEJ pada tahun 2003 sebanyak 168 perusahaan. Hasil penelitian menunjukkan bahwa kepemilikan manajerial berpengaruh terhadap keputusan investasi dan pendanaan tetapi tidak pada kebijakan dividen dan kepemilikan institusional tidak berpengaruh terhadap keputusan keuangan maupun nilai perusahaan.

5. Wahyuni, Ernawati dan Muhardi (2013) yang meneliti tentang Keputusan Investasi, Pendanaan, Kebijakan dividen, Ukuran Perusahaan, Profitabilitas dan Kepemilikan Institusional terhadap Nilai

perusahaan. Penelitian tersebut menghasilkan bahwa Keputusan investasi berpengaruh terhadap nilai perusahaan, keputusan pendanaan berpengaruh negatf secara signifikan terhadap nilai perusahaan, kebijakan dividen, dan ukuran perusahaan memiliki pengaruh negatif, namun kebijakan dividen berpengaruh secara tidak signifikan sedangkan ukuran perusahaan secara signifikan terhadap nilai perusahaan, dan variabel profitabilitas yang diukur dengan menggunakan rasio ROE memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan. artinya bahwa saat perusahaan meningkatkan ukuran perusahaannya maka harga saham perusahaan juga akan ikut meningkat sehingga dapat meningkatkan nilai perusahaan. dan terakhir yaitu variabel kepemilikan institusional, dimana variabel ini memiliki pengaruh negatif tidak signifikan terhadap nilai perusahaan.

6.Dewa Kadek Oka Kusumajaya (2011). Penelitian tersebut mengenai pengaruh Struktur modal dan pertumbuhan perusahaan terhadap profitabilitas dan nilai perusahaan. Sampel yang digunakan adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2006-2009, sebanyak 151 perusahaan. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Hasil penelitian menyatakan bahwa struktur modal dan pertumbuhan perusahaan berpengaruh positif secara signifikan terhadap profitabilitas, Struktur modal, pertumbuhan perusahaan dan profitabilitas memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

7. Yuliana, Dinnul Alfian Akbar, dan Rini Aprillia (2012). Penelitian yang dilakukan yaitu mengenai Pengaruh struktur modal dan return of equity terhadap nilai perusahaan. sampel yang digunakan oleh peneliti adalah seluruh perusahaan sektor pertanian yang terdaftar dalam Bursa Efek Indonesia pada tahun 2007-2011. Hasil penelitian menyatakan bahwa dari hasil pengujian statistik, diperoleh bahwa ROE mempunyai pengaruh positif terhadap nilai perusahaan dan Struktur modal tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan.

8.Titin Herawati (2013) melakukan penelitian mengenai pengaruh kebijakan dividen, kebijakan hutang dan profitabilitas terhadap nilai perusahaan. penelitian dilakukan terhadap seluruh perusahaan Indeks Kompas 100 yang terdaftar di BEI pada tahun 2009-2011. Hasil yang diperoleh dari penelitian tersebut adalah bahwa kebijakan dividen dan kebijakan hutang memiliki pengaruh yang positif tetapi tidak secara signifikan terhadap nilai perusahaan, dan variabel profitabilitas berpengaruh negatif secara signifikan terhadap nilai perusahaan.

9. Riza Bernandhi dan Abdul Muid (2014). Penelitian mengenai pengaruh kepemilikan manajerial, kepemilikan institusional, kebijakan dividen, leverage dan ukuran perusahaan terhadap nilai perusahaan. penelitian dilakukan terhadap seluruh perusahaan industri manufaktur yang terdaftar di BEI tahun 2010-2012 dengan menggunakan metode purposive sampling. Hasil penelitian menunjukkan bahwa faktor faktor yang berpengaruh terhadap nilai perusahaan adalah leverage dan ukuran

perusahaan. faktor lainnya seperti kepemilikan manajerial, kepemilikan institusional dan kebijakan dividen tidak berpengaruh terhadap besarnya nilai suatu perusahaan.

10.Johanis Darwin Borolla (2011) melakukan penelitian tentang pengaruh struktur kepemilikan terhadap nilai perusahaan. Dimana objek dalam penelitian adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2009. Hasil yang ditunjukan adalah bahwa kepemilikan institusional berpengaruh positif terhadap nilai perusahaan dan kepemilikan manajerial tidak berpengaruh secara signifikan terhadap nilai perusahaan.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No.

Peneliti Dan Tahun

VARIABEL Hasil Penelitian Dependen Independen 1. Wien Ika Permanasari (2010) Nilai Perusahaan Kepemilikan Manajerial, Kepemilikan Institusional dan CSR Kepemilikan manajerial berpengaruh negatif tidak signifikan terhadap nilai perusahaan.

Kepemilikan institusional berpengaruh negatif terhadap nilai perusahaan. 2. Dwi Sukirni (2012) Nilai Perusahaan Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Kebijakan Hutang Kepemilikan manajerial berpengaruh negatif secara signifikan terhadap nilai perusahaan.

Kepemilikan institusional dan DER berpengaruh positif terhadap nilai perusahaan. Kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan. 3. Tedi dan Farid (2008) Nilai Perusahaan Hutang dan Kepemilikan Manajerial Kepemilikan manajerial berpengaruh positif signifikan terhadap nilai perusahaan. 4. Wahyudi dan Pawesti (2006) Nilai Perusahaan Struktur kepemilikan, Keputusan Keuangan Kepemilikan manajerial berpengaruh terhadap nilai perusahaan.

Kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

5. Wahyuni, Ernawati dan Muhardi (2013) Nilai Perusahaan Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, Ukuran Perusahaan, Profitabilitas, dan Kepemilikan Institusional

Keputusan investasi, Ukuran perusahaan, dan profitabilitas berpengaruh positif terhadap nilai perusahaan.

Keputusan pendanaan

berpengaruh negatif terhadap nilai perusahaan.

Kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan. Kepemilikan Institusional berpengaruh negatif tidak signifikan terhadap nilai perusahaan. 6. Dewa Kadek Oka Kusumajaya (2011) Nilai Perusahaan Struktur modal, pertumbuhan perusahaan, profitabilitas

Struktur modal dan Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. 7. Yuliana, Dinnul Alfian Akbar, dan Rini Aprillia (2012) Nilai Perusahaan

Struktur Modal dan Return of equity (ROE)

Struktur modal tidak berpengaruh terhadap nilai perusahaan.

ROE berpengaruh terhadap nilai perusahaan. 8. Titin Herawati (2013) Nilai Perusahaan Kebijakan Dividen, Kebijakan Hutang, Profitabilitas

Kebijakan dividen dan kebijakan hutang tidak berpengaruh signifikan terhadap nilai perusahaan. Profitabilitas berpengaruh negatif dan signifikan terhadap nilai perusahaan

9. Riza Bernandhi dan Abdul Muid (2014) Nilai Perusahaan Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Leverage, dan Ukuran Perusahaan

Leverage, ukuran perusahaan berpengaruh terhadap nilai perusahaan.

Kepemilikan manajerial, institusional, dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. 10. Johanis Darwin Borolla (2011) Nilai Perusahaan Struktur Kepemilikan

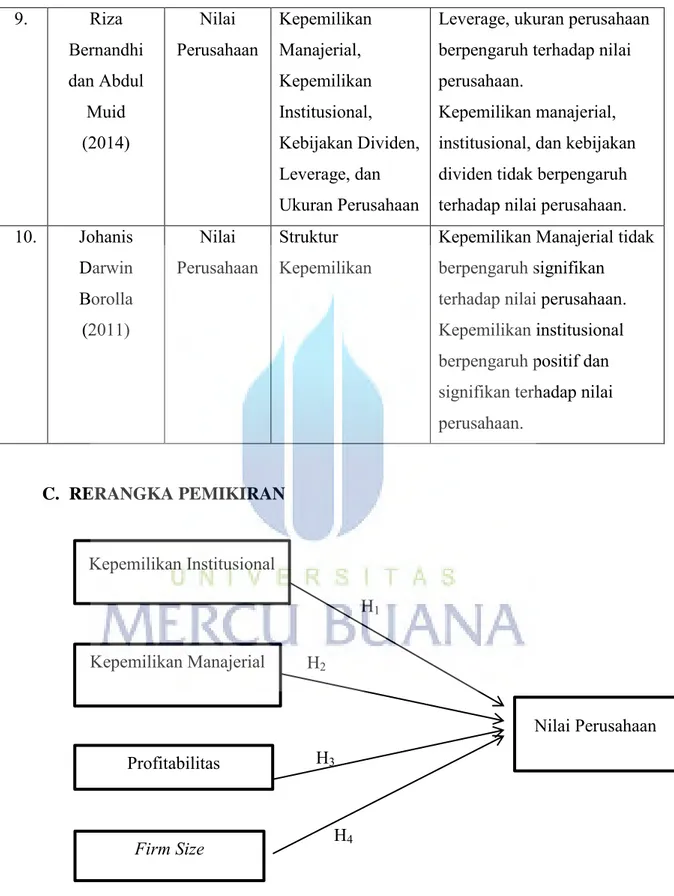

Kepemilikan Manajerial tidak berpengaruh signifikan terhadap nilai perusahaan. Kepemilikan institusional berpengaruh positif dan signifikan terhadap nilai perusahaan. C. RERANGKA PEMIKIRAN H1 H2 H3 H4

Gambar 2.1 Rerangka Pemikiran Kepemilikan Institusional

Profitabilitas Kepemilikan Manajerial

Nilai Perusahaan

D. HIPOTESIS

1. Pengaruh Kepemilikan Saham Manajerial terhadap Nilai Perusahaan Kepemilikan saham manajerial merupakan salah satu cara untuk mengurangi konflik keagenan dalam sebuah perusahaan. Menurut Boediono (2005), kepemilikan diukur dengan jumlah kepemilikan saham oleh pihak manajemen perusahaan terhadap total saham yang beredar. Kebijakan manajer yang memiliki saham perusahaan berbeda dengan yang murni sebagai manajer. Manajer yang sekaligus pemegang saham cenderung bekerja untuk meningkatkan nilai perusahaan sehingga kemakmuran yang dirasakan pemegang saham pun juga akan meningkat.

Tedi dan Farid (2008) telah meneliti hubungan antara kepemilikan saham manajerial dengan nilai perusahaan, dimana Kepemilikan saham manajerial berpengaruh positif dan signifikan terhadap nilai perusahaan.

Berdasarkan penjelasan diatas, maka hipotesis yang dibuat adalah sebagai berikut :

H1 : Kepemilikan Saham Manajerial berpengaruh positif terhadap

Nilai Perusahaan.

2. Pengaruh Kepemilikan Saham Institusional terhadap Nilai Perusahaan Kepemilikan saham institusional, dimana umumnya dapat bertindak sebagai pihak yang memonitor perusahaan. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai pencegahan terhadap pemborosan

yang dilakukan oleh manajemen (Faizal, 2004). Begitu pula menurut Wening (2009) Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Farshid dan Naiker (2006) juga menyatakan bahwa kepemilikan institusional berpengaruh positif dengan nilai perusahaan pada tingkat kepemilikan yang rendah. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Ayu dkk (2012) mereka mengemukakan bahwa kepemilikan institusional berpengaruh positif signifikan terhadap nilai perusahaan, karena dengan adanya konsentrasi kepemilikan, maka para pemegang saham besar seperti kepemilikan institusional akan dapat memonitor tim manajemen secara lebih efektif dan nantinya dapat meningkatkan nilai perusahaan.

Berdasarkan penjelasan diatas, maka dibuatlah hipotesis sebagai berikut : H2 : Kepemilikan Saham Institusional berpengaruh positif terhadap

Nilai Perusahaan.

3. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Profitabilitas dapat diproksikan dengan ROE (return of equity) yang merupakan cerminan tingkat pengembalian kepada investor atas investasi mereka. Profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham. Dengan rasio profitabilitas yang tinggi akan menarik minat investor untuk menanamkan modalnya diperusahaan, dan secara langsung dapat meningkatkan harga saham (Kim et all, 1993; dan Kusumawati, 2005) dalam

(Yangs) dengan demikian akan menimbulkan hubungan positif antara profitabilitas dengan harga saham dimana tingginya harga saham akan mempengaruhi nilai perusahaan

Proftabilitas merupakan gambaran dari bagaimana kinerja manajemen dalam mengelola perusahaan. Angg (1997) menyatakan bahwa rasio profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan.

Dewi, Yuniarta, dan Atmadja (2014) meneliti tentang hubungan profitabilitas dengan nilai perusahaan dimana penelitian tersebut menghasikan bahwa Profitabilitas berpengaruh secara positif dan signifikan. Hasil tersebut menyatakan bahwa semakin tinggi ROE maka semakin tinggi pula price to book value sebagai ukuran dari nilai perusahaan karena investor akan membeli saham-saham dikarenakan tertarik akan tingkat pengembalian atas investasi yang mereka terima. Hasil penelitian tersebut didukung oleh hasil Kusumajaya (2011), bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Berdasarkan uraian diatas, maka penulis membuat hipotesis sebagai berikut :

H3 : Profitabilitas berpengaruh positif terhadap Nilai Perusahaan

4. Pengaruh Firm Size terhadap Nilai Perusahaan

Firm Size atau ukuran perusahaan merupakan gambaran besar kecilnya assets yang dimiliki oleh perusahaan. Perusahaan besar yang memiliki total aktiva yang besar menunjukan bahwa perusahaan tersebut telah mencapai

tahap kedewasaaan dimana dalam tahap ini arus kas perusahaan telah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang panjang. Selain itu, perusahaan besar relatif stabil dan lebih mampu memperoleh laba dibandingkan perusahaan kecil.

Menurut Sujoko dan Soebiantoro (2007), perusahaan yang memiliki ukuran perusahaan yang besar menunjukan bahwa perusahaan mengalami perkembangan sehingga hal tersebut diterima oleh investor sebagai hal yang positif dan dapat meningkatkan nilai perusahaan.

Rianto (2014) menyatakan bahwa ukuran perusahaan (Firm Size) memiliki pengaruh positif secara signifikan terhadap nilai perusahaan.