10

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

Pada bab dua ini penulis membagi menjadi dua bagian, yaitu tinjauan

pustaka dan landasan teori. Pada tijauan pustaka penulis menulis hasil tinjauan pustaka yang bisa digunakan untuk referensi penulisan skripsi.

Beberapa karya ilmiah yang mendukung anatar lain sebagi berikut:

Penelitian yang pertama yaitu penulis dapatakan dari jurnal. Penelitian yang dilakukan oleh Lika Trisnawati dengan judul “Keabsahan Surat

Keterangan Bebas Pajak Sebagai Syarat Permohonan Balik Nama Sertifikat Hak Atas Tanah dan/atau Bangunan”. Hasil dari penelitian ini menyatakan

bahwa Surat Keterangan Bebas (SKB) pajak atas Pajak Penghasilan Final memiliki keabsahan yang sama dengan Surat Setoran Pajak (SSP) sehingga

dapat dipergunakan sebagai syarat pendaftaran balik nama sertifikat hak atas tanah dan/atau bangunan.

Jurnal kedua yang bisa penulis dapatkan yaitu jurnal yang dibuat oleh

Fauzi Achmad Mustofa, Kertahadi, dan Mirza Maulinarhadi R. Judul dari jurnal ini “Pengaruh Pemahaman Peraturan Perpajakan, Tarif Pajak dan Asas

perpajakan secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak, tarif pajak secara parsial berpengaruh tidak signifikan terhadap

kepatuhan wajib pajak, asas keadilan secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak, dan pemahaman peraturan perpajakan, tarif

pajak dan asas keadilan secara simultan berpengaruh segnifikan terhadap kepatuhan waji pajak.

Jurnal ketiga yang bisa penulis dapatkan yaitu jurnal yang ditulis oleh Maulida Alfi Lofiana Sa’diya, Siti Ragil Handayani, dan Idris Effendy. Judul

dari jurnal tersebut yaitu “Analisis Penerapan Peraaturan Pemerintah Nomor

46 Tahun 2013 untuk Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (Studi Pada KPP Pratama Malang Utara)”. Kesimpulan dari jurnal ini adalah

Penerapan PP 46 Tahun 2013 di KPP Pratama Malang Utara berjalan dengan

baik sesuai dengan tujuan yang diharapkan, meskipun masih terkendala beberapa faktor yang meliputi ketidakseimbangan jumlah account

representative dan wajib pajak, ketersediaan data untuk pengawasan,

ketidakpahaman wajib pajak serta ketelatenan wajib pajak dalam penyetoran pajak perbulan. Tingkat kontribusinya secara keseluruhan dalam kriteria

sangat kurang, hal ini dipengarughi oleh objek Pajak Penghasilan Pasaal 4 ayat (2) lain yang lebih mendominasi yaitu Penghasilan Hak atas Tanah

dan/atau Bangunan. Pertumbuhan Wajib secara keseluruhan mengalami pertumbuhan positif apabila dilihat dari kategori usahanya, pertumbuhan Wajib Pajak serta penerimaan masih fluktuatif. Penurunan Wajib Pajak

akhirnya berdampak pada menurunnya setoran pajak. Sedangkan penurunan penerimaan lainnya berasal dari kategori usaha informasi dan komunikasi,

serta Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib Pajak.

Jurnal keempat yang bisa penulis dapatkan yaitu jurnal yang ditulis oleh Fadli Hakim dan Grace B. Nangoi. Judul dari jurnal tersebut yaitu “Analisis Penerapan PP Nomor 46 Tahun 2013 Tentang Pajak Penghasilan UMKM

terhadap tingkat pertumbuhan Wajib Pajak dan Penerimaan PPh Pasal 4 ayat (2) pada KPP Pratama Manado”. Kesimpulan dari jurnal ini adalah terjadi

penurunan pertumbuhan Wajib Pajak sebesar 0,23%. Hal ini menunjukkan bahwa upaya Direktorat Jenderal Pajak untuk meningkatkan potensi penerimaan pajak secara khusus Pajak UMKM tidak tercapai dengan baik.

Penerimaan PPh Pasal 4 ayat (2) dari PPh UMKM selama kurun waktu tujuh belas bulan sejak diterapkannya PP No.46 Tahun 2013 mengalami fluktuatif

dan masih dalam kategori sangat kurang.

Jurnal kelima yang bisa penulis dapatkan yaitu jurnal yang ditulis oleh Speny Ria Manengkey, Sifrif Pengemanan, dan Winston Pontoh. Judul dari jurnal tersebut yaitu “Dampak Pemahaman Wajib Pajak atas PP Nomor 46

Tahun 2013 Terhadap Penerimaan Pajak Penghasilan Pasal 21 pada KPP Pratama Kotamobagu”. Kesimpulan dari jurnal ini adalah pemahaman wajib

pajak atas PP No. 46 Tahun 2013 berpengaruh terhadap penerimaan pajak penghasilan. Ketika pemahaman wajib pajak meningkat, maka penerimaan

Adanya lima jurnal yang penulis dapatkan untuk referensi penelitian, penulis ingin mengetahui penerapan PP No. 46 Tahun 2013 terkit

pembebasan pemotongan maupun pemungutan pajak dengan menggunakan surat keterangan bebas. Penulis tertarik melakukan penelitian ini di

perusahaan yang bergerak dibidang jasa karena kebanyakan penulis lain melakukan penelitian di Kantor Pelayanan Pajak bukan di perusahaan swasta.

2.2. Landasan Teori 2.2.1. Pengertian Pajak

Menurut Prof. Dr. Rochmat soemitro, SH. Pajak adalah iuran rakyat

kepada kas Negara berdasarkan undang-undang (yang dapat dipakai) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

- Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara. Iuran tersebut berupa uang (bukan barang).

- Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya.

- Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

- Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluran yang bermanfaat bagi masyarakat luas.

Sedangkan menurut Undang-Undang nomor 16 Tahun 2009 pengertian pajak adalah kontribusi wajib pajak kepada Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya

kemakmuran rakyat. 2.2.2. Fungsi Pajak

Pajak mempunyai beberapa fungsi, anatar lain: - Fungsi Anggaran (Fungsi Budgeter)

Pajak berfungsi sebagai sumber pendapatan Negara yang memiliki

tujuan penyeimbang pengeluaran Negara dengan pendapatan Negara. Contoh: dimasukkannya pajak dalam APBN sebagai

penerimaan dalam negeri.

- Fungsi Mengatur (Fungsi Regulation)

Pajak berfungsi sebagai alat untuk melaksanakan atau mengatur

kebijakan Negara dalam lapangan sosial ekonomi. Contoh: pajak dapat digunakan untuk menghambat laju inflasi, pajak dapat

investasi modal yang membantu perekonomian agar semakin produktif.

- Fungsi Pemerataan (Pajak Distribusi)

Pajak digunakan untuk menyesuaikan dan menyeimbangkan antara

pembagian pendapatan dengan kesejahteraan masyarakat. - Fungsi Stabilitas

Pajak digunaka untuk menstabilkan kondisi dan keadaan

perekonomian, seperti mengatasi inflasi pemerintah menetapkan pajak yang tinggi sehingga jumlah uang yang beredar dapat

dikurangi.

2.2.3. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi berikut:

- Sistem Official Assessment

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang. Cirir-ciri Official Assessment System: wewenang untuk menentukan besarnya pajak terutang berada pada

fiskus, wajib pajak bersifat pasif, utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

- Sistem Self Assessment

menghitung, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

- Sistem Withholding

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

2.2.4. Surat Pemberitahuan (SPT)

Sesuai dengan ketentuan yang berlaku di bidang perpajakan, Wajib Pajak diwajibkan menyampaikan Surat Pemberitahuan Pajak (SPT) baik

masa maupun tahunan terkait hasil penghitungan dan pembayaran pajak yang terutang. Penyampaian SPT harus dilaksanakan sebelum jatuh tempo pelaporan pajak, sedangkan pembayaran pajak harus dilaksanakan sebelum

jatuh tempo pembayaran. Pelanggaran terhadap jatuh tempo pelaporan maupun pembayaran akan berakibat pada timbulnya sanksi adminitrasi

berupa denda, bunga, atau kenaikan.

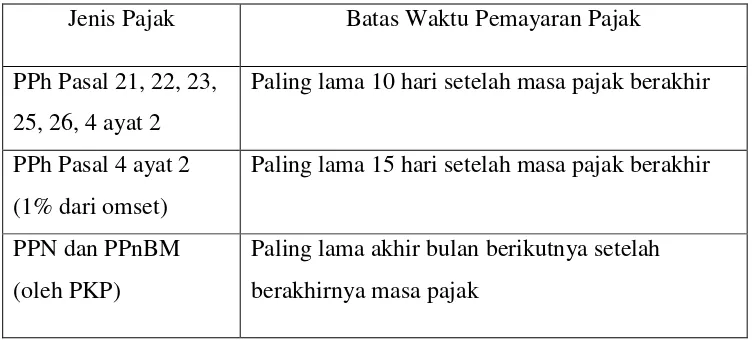

Tabel 2.1. Batas Waktu Pembayaran Pajak Masa

Jenis Pajak Batas Waktu Pemayaran Pajak

PPh Pasal 21, 22, 23, 25, 26, 4 ayat 2

Paling lama 10 hari setelah masa pajak berakhir

PPh Pasal 4 ayat 2 (1% dari omset)

Paling lama 15 hari setelah masa pajak berakhir

PPN dan PPnBM (oleh PKP)

Paling lama akhir bulan berikutnya setelah berakhirnya masa pajak

Tabel 2.2. Batas Waktu Pembayaran Pajak Tahunan

Jenis Pajak Batas Waktu Pembayaran Pajak

SPT Tahunan Orang Pribadi Paling lama 3 bulan setelah akhir tahun pajak

SPT Tahunan PPh Badan Paling lama 4 bulan setelah akhir tahun pajak

Sumber : Modul Pelatihan Pajak Aplikatif Brevet A dan B

Surat Pemberitahuan Pajak (SPT) adalah surat yang oleh pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta

dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Terdapat dua macam SPT, yaitu:

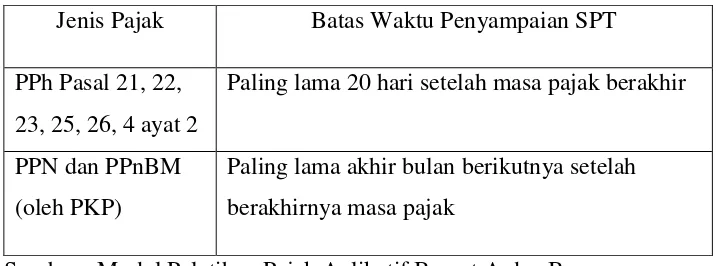

- SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak. Tabel 2.3. Batas Waktu Penyampaian SPT Masa

Jenis Pajak Batas Waktu Penyampaian SPT

PPh Pasal 21, 22, 23, 25, 26, 4 ayat 2

Paling lama 20 hari setelah masa pajak berakhir

PPN dan PPnBM (oleh PKP)

Paling lama akhir bulan berikutnya setelah berakhirnya masa pajak

Sumber : Modul Pelatihan Pajak Aplikatif Brevet A dan B

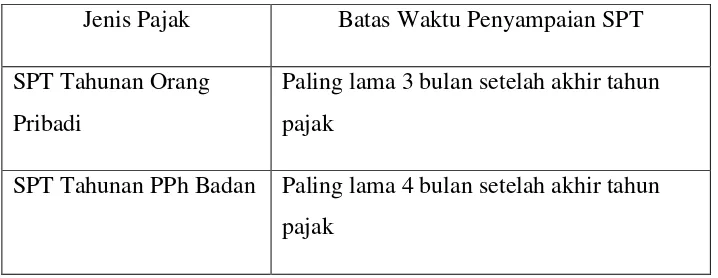

Tabel 2.4. Batas Waktu Penyampaian SPT Tahunan

Jenis Pajak Batas Waktu Penyampaian SPT

SPT Tahunan Orang Pribadi

Paling lama 3 bulan setelah akhir tahun pajak

SPT Tahunan PPh Badan Paling lama 4 bulan setelah akhir tahun pajak

Sumber : Modul Pelatihan Pajak Aplikatif Brevet A dan B

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas. Dalam bahasa Indonesia dengan menggunakan

huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke Direktorat Jenderal Pajak tempat Wajib Pajak

terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktorat Jenderal Pajak. Wajib Pajak yang telah mendapat izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing

dan mata uang selain Rupiah, wajib menyampaikan SPT dalam bahasa Indonesia dan mata uang selain Rupiah yang diizinkan.

Sesuai dengan Pasal 1 Undang-Undang Nomor 28 tahun 2007, ada beberapa fungsi dari SPT sesuai dengan pembagian:

- Wajib Pajak Penghasilan berfungsi sebagai sarana untuk

melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang, pembayaran pajak yang telah

yang merupakan objek pajak dan/atau bukan objek pajak, harta dan kewajiban serta pembayaran dari pemotong atau pemungut pajak.

- Pengusaha Kena Pajak berfungsi sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah Pajak

Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM), pengkreditan pajak masukan terhadap pajak keluaran serta pembayaran pajak yang telah dilaksanakan sendiri oleh

Pengusaha Kena Pajak atau melalui pihak lain.

- Pemotong atau Pemungut pajak berfungsi sebagai sarana untuk

melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya.

2.2.5. Pajak Penghasilan Final Pasal 4 ayat 2

Pajak Penghasilan (PPh) Pasal 4 ayat 2 merupakan pajak penghasilan yang bersifat final sehingga tidak dapat dikreditkan

(dikurangkan) dari total pajak penghasilan terutang pada akhir tahun pajak. Dalam ketentuan tantang pajak penghasilan, diatur pengenaan pajak penghasilan atas objek-objek tertentu yang termuat dalam Pasal 4 ayat 2

Undang-Undang Pajak Penghasilan, yang diantaranya sebagai berikut : - Penghasilan berupa bunga deposito/tabungan, diskonto SBI dan jasa

giro (Tarif 20%)

- Penghasilan dari transaksi saham baik pendiri maupun bukan saham pendiri (Tarif 0,5% dan 0,1%)

- Penghasilan dari penyerahan hadiah undian (Tarif 25%)

- Penghasilan dari persewaan tanah dan/atau bangunan (tarif 10%)

- Penghasilan dari penyerahan jasa konstruksi (Tarif dari 2% sampai 6%)

- Penghasilan dari pengalihan hak atas tanah dan/atau bangunan. (Tarif 5%)

2.2.6. Peraturan Pemerintah (PP) Nomor 46 Tahun 2013

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 mulai berlaku pada tanggal 1 Juli 2013. Penerbitan PP 46 Tahun 2013 ditujukan untuk

kesederhanaan yakni Wajib Pajak hanya menghitung dan membayar pajak berdasarkan peredaraan bruto (omset) setiap bulannya. Objek pajak dari PP 46 Tahun 2013 adalah penghasilan dari usaha yang diterima atau

diperoleh Wajib Pajak dengan peredaran bruto (omset) yang tidak melebihi Rp 4,8 Miliar dalam satu tahun pajak. Yang dimaksud usaha

yaitu usaha dagang, industri, dan jasa, seperti toko/kios kelontong, pakaian, elektronik, warung makan, salon, dan sebagainya. Bukan termasuk objek pajak PP 46 Tahun 2013 yaitu:

- Penghasilan dari jasa sehubungan dengan Pekerjaan Bebas,seperti misalnya: dokter, advokat/pengacara, akuntan, notaris, PPAT,

arsitek, pemain musik, pembawa acara, dan sebagaimana dalam penjelasan Pasal 2 ayat (2) PP 46 Tahun 2013.

- Penghasilan dari usaha dagang dan jasa yang dikenai PPh Final

konstruksi (perencanaan, pelaksanaan dan pengawasan), PPh usaha migas, dan lain sebagainya yang diatur berdasarkan Peraturan

Pemerintah.

Subjek pajak dari PP 46 Tahun 2013 ini ada pada orang pribadi dan

badan (tidak termasuk Badan Usaha Tetap). Adapun yang dikecualikan bukan subjek pajak yaitu:

- Orang Pribadi yang melakukan kegiatan usaha perdagangan dan/atau

jasa yang menggunakan sarana yang dapat dibongkar pasang dan menggunakan sebagian atau seluruh tempat untuk kepentingan

umum. misalnya pedagang keliling, pedagang asongan, warung tenda di area kaki-lima, dan sejenisnya.

- Badan yang belum beroperasi secara komersial atau yang dalam

jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp 4,8 miliar.

Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto tidak melebihi Rp4,8 miliar dalam 1 tahun dikenai PPh final dengan tarif sebesar 1% (satu persen) dari jumlah

peredaran bruto setiap bulan dari setiap tempat usaha.

PPh Terutang = 1% x Peredaran Bruto Setiap Bulan

Pengenaan PPh didasarkan pada peredaran bruto dari usaha dalam

Penyetoran PPh Final Pasal 4 ayat 2 paling lambat dibayar tanggal 15 bulan berikutnya. SSP berfungsi sekaligus sebagai SPT Masa PPh

Pasal 4 ayat 2. Jika sudah divalidasi NTPN tidak perlu lapor SPT Masa PPh Pasal 4 ayat 2. Penghasilan yang dibayar berdasarkan PP 46 Tahun

2013 dilaporkan dalam SPT Tahunan pada kelompok penghasilan yang dikenai pajak final dan/atau bersifat final.

2.2.7. Pemotongan dan Pemungutan Pajak Penghasilan

Pemotongan dan Pemungutan Pajak Penghasilan adalah suatu mekanisme yang memberikan penugasan dan tanggungjawab kepada

pihak ketiga untuk melakukan pemotongan atau pemungutan atas pajak penghasilan yang terutang pada suatu transaksi yang dikenakan pajak. Pemotong dan pemungut pajak bukanlah subjek pajak, namun diberi

tanggungjawab untuk memotong, memungut dan menyetorkan serta melaporkan pemotongan dan pemungutan pajak yang dilakukannya.

Yang menjadi Subjek Pajak adalah penerima penghasilan, dan objek pajaknya adalah penghasilan yang diterima dan atau diperoleh.

Dalam sistem perpajakan self assessment, pemotong dan pemungut

pajak diberi kepercayaan untuk menghitung, memotong dan memungut, menyetorkan dan melaporkan sendiri pajak yang terutang. Mengingat

pengawasan kepada wajib pajak terkait dengan pemotongan dan pemungutan pajak penghasilan.

Pemotongan dan pemungutan pajak dilakukan pada suatu saat dimana pajak dinyatakan terutang. Saat yang tepat untuk melakukan

pemotongan atau pemungutan pajak adalah pada saat pendapatan tersebut diterima atau diperoleh. Secara umum Pajak Penghasilan terutang pada satu tahun pajak, sehingga jumlah penghasilan yang terakumulasi pada

satu tahun pajak merupakan dasar untuk menghitung pajak penghasilan yang terutang. Dengan ditetapkannya pajak terutang pada suatu saat yaitu

pada saat dianggap berpotensi timbulnya penghasilan, maka sistem witholding ini akan memaksa wajib pajak melakukan penyetoran pajak

tanpa menunggu perhitungan hingga akhir tahun pajak.

2.2.8. Surat Keterangan Bebas

Menurut PER-32/PJ/2013 menyatakan bahwa pengertian dari Surat

Keterangan Bebas (SKB) adalah surat keterangan yang menyatakan bahwa Wajib Pajak dikenai Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah Nornor 46 Tahun 2013 tentang Pajak Penghasilan

atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dan dibebaskan dari pemotongan

dan/atau pemungutan Pajak Penghasilan oleh pihak lain yang dapat dikreditkan.

Wajib Pajak yang memiliki peredaran bruto tertentu yang dikenai

pembebasan dari pemotongan pemungutan Pajak Penghasilan yang tidak bersifat final kepada Direktur Jenderal Pajak. Permohonan pembebasan

dari pemotongan dan/atau pemungutan Pajak Penghasilan diajukan secara tertulis kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak

menyampaikan kewajiban Surat Pemberitahuan Tahunan dengan beberapa syarat, syarat tersebut diantaranya:

- Telah menyampaikan Surat Pemberitahuan Tahunan Pajak sebelum

Tahun Pajak diajukan permohonan, untuk Wajib Pajak yang telah

terdaftar pada Tahun Pajak sebelum Tahun Pajak diajukannya Surat Keterangan Bebas

- Menyerahkan surat pernyataan yang ditandatangani Wajib Pajak

atau kuasa Wajib Pajak yang menyatakan bahwa peredaran bruto usaha yang diterima atau diperoleh termasuk dalam kriteria untuk

dikenai Pajak Penghasilan bersifat final disertai lampiran jumlah peredaran bruto setiap bulan sampai dengan bulan sebelum

diajukannya Surat Keterangan Bebas, untuk Wajib Pajak yang terdaftar pada Tahun Pajak yang sama dengan Tahun Pajak saat diajukannya Surat Keterangan Bebas.

- Menyerahkan dokumen-dokumen pendukung transaksi seperti

Surat Perintah Kerja, Surat Keterangan Pemenang Lelang dari Instansi Pemerintah, atau dokumen pendukung sejenis lainnya.

- Ditandatangani oleh Wajib Pajak, atau dalam hal permohonan

Surat Kuasa Khusus sebagaimana dimaksud dalam Pasal 32 Undang-Undang KUP.

Permohonan atas pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan yang diajukan oleh Wajib Pajak pihak

Kepala Kantor Pelayanan Pajak harus menerbitkan Surat Keterangan Bebas atau Surat Penolakan Permohonan Surat Keterangan Bebas dalam jangka waktu paling lama lima hari kerja sejak permohonan diterima

secara lengkap. Apabila dalam jangka waktu lima hari kerja sejak permohonan Kepala Kantor Pelayanan Pajak belum memberikan