Analisis Faktor-Faktor yang Mempengaruhi

Adopsi dan Rekomendasi Teknologi pada

Pengguna Chip-Based Electronic Money

Erlinda Muslim(1), Romadhani Ardi(2), Tashia Putri Nandari(3)(1), (2), (3)Departemen Teknik Industri, Fakultas Teknik, Universitas Indonesia

Kampus Baru UI Depok, Depok 16424

(1)erlinda@eng.ui.ac.id

ABSTRAK

Pembayaran transaksi dengan menggunakan chip-based electronic money di Indonesia semakin mendapatkan perhatian mulai dari konsumen hingga merchant, yang mana digunakan sebagai alternative pembayaran uang tunai, kartu atm, dan kartu kredit. Setelah 10 tahun implementasinya di Indonesia, maka perlu dilakukan kajian ulang tentang bagaimana persepsi dan behavior penggunanya saat ini. Tujuan penelitian ini adalah untuk mengidentifikasi faktor-faktor yang mempengaruhi adopsi dan rekomendasi teknologi pada pengguna chip-based electronic money. Penelitian ini mengkombinasikan dua teori terkenal yaitu teori Unified Theory of Acceptance and Usage of Technology 2 (UTAUT2), karaktersitik inovasi dari Diffusion of Innovation (DOI), perceived technology security, trust dan behavioral intention to recommend. Penelitian ini mengambil studi kasus di Indonesia, khususnya di Pulau Jawa dengan meneliti penggunaan chip-based electronic money secara general dan juga berdasarkan mayoritas merk kartu uang elektronik yang digunakan saat ini. Data dianalisis dengan menggunakan Structural Equation Modeling (SEM). Hasil penelitian ini menunjukkan kesan positif pengguna tentang kebermanfaatan dan kemudahan yang dirasakan saat menggunakan teknologi ini. Relevansi keinginan pengguna untuk merekomendasikan kartu uang elektronik kepada lingkungan sosialnya juga dianggap sebagai penemuan penting pada penelitian ini.

Kata kunci— Behavioral Intention to Adopt, Behavioral Intention to Recommend,

Chip-Based Electronic Money, Perceived Technology Security, Trust, Structural Equation

Modeling.

I. PENDAHULUAN

Bila mengacu pada “Tiga Tahapan Menuju Electronic Payment”, saat ini Indonesia berada dalam Stage 1 – Bulk Payer Transition, yang ditandai adanya beragam instrumen dan channel pembayaran, namun penggunanya masih terbatas (Dewi, 2014). Berdasarkan data Mastercard dan Global Payment Summit pada 2013, Indonesia berada pada kelompok negara yang transaksi non tunainya kurang dari 30% dan terbelakang dibanding 3 negara besar ASEAN (Singapura, Malaysia, dan Thailand). Maka dari itu pemerintah dan Bank Indonesia sejak beberapa tahun lalu telah memulai inisiatif untuk mengkampanyekan penggunaan transaksi nontunai dalam masyarakat alias less cash society. Untuk mendukung perbaikan efisiensi dan iklim usaha, Bank Indonesia mencanangkan program yang akan mempercepat pertumbuhan pembayaran non tunai di Indonesia, yaitu Gerakan Nasional Non Tunai (GNNT) dan National Payment Getaway (NPG). Saat ini, alat pembayaran non-tunai semakin dipakai oleh masyarakat dan terus mengalami perkembangan terbukti dengan dengan munculnya instrumen pembayaran yang dikenal sebagai electronic money (e-money).

Penggunaan uang elektronik di Indonesia dimulai pada tahun 2007, dengan sebelumnya Bank Indonesia telah melakukan riset atau kajian agar uang elektronik dapat diimplementasikan di Indonesia. E-money muncul sebagai jawaban atas kebutuhan terhadap instrumen pembayaran mikro yang diharapkan mampu melakukan proses pembayaran secara cepat dengan biaya yang relatif murah karena nilai uang yang disimpan instrumen ini ditempatkan pada suatu tempat

tertentu yang mampu diakses secara cepat secara off-line, aman dan murah (Bank Indonesia, 2006).

Penggunaan uang elektronik pada tahun 2012 terdapat 100.623.916 kali transaksi uang elektronik. Terdapat kenaikan volume transaksi sebesar yang cukup signifikan hingga akhir tahun 2016 telah tercatat sebanyak 683.133.045 kali transaksi menggunakan uang elektronik. Nilai transaksi belanja uang elektronik yang juga mengalami peningkatan pesat dari tahun ke tahun. Tercatat pada Statistik Sistem Keuangan Bank Indonesia Februari 2017, pada tahun 2012 uang elektronik menyumbang hanya sebesar Rp 1,97 Triliun, sedangkan pada tahun 2016 menyumbang sebesar Rp 7,06 Triliun. Hal ini menjadi bukti nyata bahwa uang elektronik mengalami kemajuan dan peningkatan yang pesat dari tahun ke tahun.

Seperti yang diketahui bahwa uang elektronik terbagi menjadi 2, yaitu chip-based electronic money yang berupa kartu dan server-based electronic money yang valuenya tersimpan pada server. Setelah 1 dekade uang elektronik diimplementasikan di Indonesia, pada tahun pertamanya yaitu pada tahun 2008 hanya terdapat 1,9 juta uang elektronik. Terdapat kenaikan sebesar 49,3 juta instrumen yang beredar dalam kurun waktu 9 tahun. Yang artinya pada akhir tahun 2016 telah tercatat sebanyak 51,2 juta instrumen yang beredar di Indonesia. Jumlah ini meningkat sebanyak 49,27 % dibandingkan dengan periode sebelumnya yang mencapai 34,3 juta.

Komposisi penggunaan uang elektronik yang berbasis chip dan server based mengalami perkembangan dari tahun ke tahun. Jika pada awal hadirnya uang elektronik, chip-based electronic money mendominasi pangsa pasar, dan yang terbesar yaitu 72%. Tetapi, sepanjang tahun 2011 hingga tahun 2014, chip-based electronic money tidaklah menjadi instrumen uang elektronik yang mendominasi di Indonesia. Tahun 2013 merupakan titik terendah chip-based electronic money yaitu dengan komposisi 34% dengan jumlah 12,42 juta instrumen. Hingga akhir tahun 2016 tercatat sebanyak 32,2 juta kartu uang elektronik yang menguasai pangsa pasar sebesar 63%.

Dengan adanya dominasi dan peningkatan penggunaan pada chip-based electronic money ini, maka perlu dilakukan penelitian yang meneliti dan menganalisis faktor-faktor apa saja yang mempengaruhi adopsi dan rekomendasi teknologi pada penggunaan chip-based electronic money saat ini. Sehingga dapat diketahui bagaimana costumer behavior atau perception pengguna terhadap kartu uang elektronik setelah 10 tahun penerapannya, dikarenakan saat ini sudah terdapat kemajuan infrastruktur dan juga pembaharuan regulasi dari pihak pemerintah pada uang elektronik ini. Output penelitian ini nantinya akan memperoleh faktor-faktor yang mempengaruhi adopsi dan teknologi pada pengguna, sehingga nantinya dapat menjadi acuan untuk meningkatkan penggunaan pada uang elektronik berbasis chip ini. Karena telah menguasai pangsa pasar yang artinya banyak masyarakat yang telah menggunakan, diharapkan hasil penelitian ini dapat berdampak besar dan membawa kebaikan kepada masyarakat, kemudian akhirnya dapat mendukung Gerakan Nasional Non Tunai yang telah dicanangkan oleh Bank Indonesia.

II. METODOLOGI

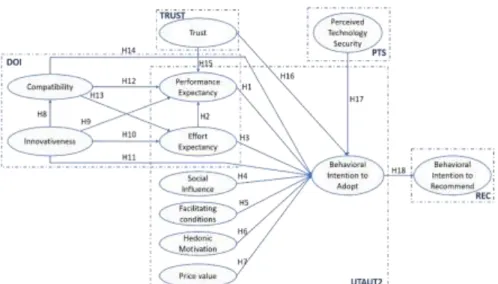

Penelitian ini menggunakan model yang mengombinasikan model penelitian yang digunakan oleh Merupakan gabungan dari dua model yang dikembangkan oleh (Alalwan, Dwivedi, & Rana, 2017) dan (Oliveira, Thomas, Baptista, & Campos, 2016). Dirasakan dengan menggunakan model penelitian ini memiliki korelasi, keterbaruan penelitian dan ruang lingkup yang sesuai serta menggambarkan variabel yang sesuai dengan adopsi kartu uang elektronik di Indonesia. Berdasarkan kedua model tersebut, dirancang sebuah model gabungan untuk penelitian ini, yang menggambarkan keterkaitan antar faktor adopsi dan rekomendasi teknologi. Model penelitian yang digunakan pada penelitian ini digambarkan pada Gambar 1 sebagai berikut:

Dari model penelitian yang ditunjukkan, terbentuk 18 hipotesis terkait hubungan antar variabel terhadap behavioral adoption to adopt yaitu sebagai berikut:

H1: Performance Expectancy memiliki pengaruh positif terhadap Behavioral Intention to Adopt H2: Effort Expectancy memiliki pengaruh positif terhadap Performance Expectancy

H3: Effort Expectancy memiliki pengaruh positif terhadap Behavioral Intention to Adopt H4: Social Influence memiliki pengaruh positif terhadap Behavioral Intention to Adopt H5: Facilitating Conditions memiliki pengaruh positif terhadap Behavioral Intention to Adopt

H6: Hedonic Motivation memiliki pengaruh positif terhadap Behavioral Intention to Adopt H7: Price Value memiliki pengaruh positif terhadap Behavioral Intention to Adopt

H8: Innovativeness memiliki pengaruh positif terhadap Compatibility

H9: Innovativeness memiliki pengaruh positif terhadap Performance Expectancy H10: Innovativeness memiliki pengaruh positif terhadap Effort Expectancy

Gambar 1 Model Penelitian Adopsi dan Rekomendasi Teknologi pada Pengguna Chip-Based Electronic Money

H11: Innovativeness memiliki pengaruh positif terhadap Behavioral Intention to Adopt H12: Compatibility akan memiliki pengaruh positif terhadap Performance Expectancy H13: Compatibility akan memiliki pengaruh positif terhadap Effort Expectancy

H14: Compatibility akan memiliki pengaruh positif terhadap Behavioral Intention to Adopt H15: Trust memiliki pengaruh positif terhadap Performance Expectancy

H16: Trust memiliki pengaruh positif terhadap Behavioral Intention to Adopt

H17: Perceived Technology Security memiliki pengaruh positif terhadap Behavioral Intention to Adopt

H18: Behavioral Intention to Adopt memiliki pengaruh positif terhadap Behavioral Intention to Recommend.

Sesuai dengan langkah yang telah disebutkan bahwa langkah pertama dari penelitian ini adalah dengan membuat path diagram. Setelah membuat path diagram dan memasukkan data kemudian dianalisis uji kecocokan modelnya. Terdapat penyambungan terhadap sesasama variabel laten eksogen atau independen, yang mana apabila tidak dilakukan pengujian hipotesis terhadap variabel-variabel tersebut maka perlu disambungkan variabel-variabel laten eksogen atau independen tersebut dengan panah covariance (Santoso, 2015). Kemudian dilakukan identifikasi model yang mana model penelitian yang dirancang sudah termasuk dalam kategori over-identified sehingga dapat dilanjutkan pada tahap berikutnya.

Setelah di run maka model dapat dilihat baik atau tidaknya melalui nilai nilai uji kecocokan model, yang mana pada Model General sebelum dilakukan respesifikasi model menghasilkan 2 pengukuran kecocokan dengan kriteria bad fit, 8 pengukuran kecocokan dengan kriteria marginal fit, dan 5 pengukuran kecocokan dengan kriteria good fit. Pada Model Mandiri E-Money sebelum dilakukan respesifikasi model menghasilkan 2 pengukuran kecocokan dengan kriteria bad fit, 9 pengukuran kecocokan dengan kriteria marginal fit, dan 5 pengukuran kecocokan dengan kriteria good fit. Pada Model BCA Flazz Card sebelum dilakukan respesifikasi model menghasilkan 2 pengukuran kecocokan dengan kriteria bad fit, 6 pengukuran kecocokan dengan kriteria marginal fit, dan 7 pengukuran kecocokan dengan kriteria good fit. Sedangkan pada Model BNI TapCash sebelum dilakukan respesifikasi model menghasilkan 2 pengukuran kecocokan dengan kriteria bad fit, 8 pengukuran kecocokan dengan kriteria marginal fit, dan 5 pengukuran kecocokan dengan kriteria good fit.

Kemudian selanjutnya dilakukan identifikasi model kembali untuk mengetahui nilai degree of freedom. Hasil setelah dilakukan respesifikasi, pada Model General mendapatkan degree of freedom sebesar 587, pada Model Mandiri E-Money mendapatkan degree of freedom sebesar 613, pada Model BCA Flazz Card mendapatkan degree of freedom sebesar 616, pada Model BNI TapCash mendapatkan degree of freedom sebesar 613 sehingga dapat dikatakan bahwa model memiliki degree of freedom>0, sehingga memenuhi syarat pengujian ke tahap selanjutnya (Arbuckle, 2009).

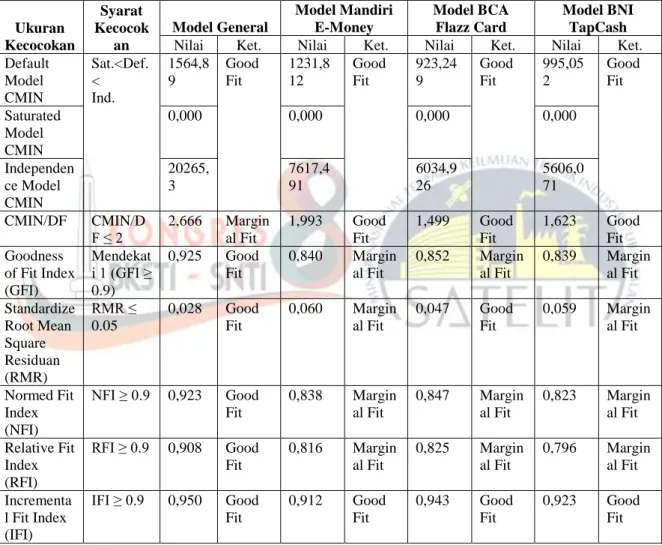

Setelah melakukan respesifikasi atau modifikasi model, dilakukan pengujian kecocokan kembali pada model struktural yang telah direspesifikasi untuk melihat derajat kecocokan atau Goodness of Fit (GOF) antara data dengan model yang dibuat. Uji kecocokan terhadap model struktural akan menunjukkan apakah model SEM dalam penelitian ini mampu menggambarkan keadaan yang diteliti. Berikut sebagian dari hasil uji kecocokan yang disajikan dalam Tabel 1.

Tabel 1 Uji Kecocokan Model General, Mandiri E-Money, BCA Flazz Card, dan BNI TapCash Setelah Respesifikasi Ukuran Kecocokan Syarat Kecocok an Model General Model Mandiri E-Money Model BCA Flazz Card Model BNI TapCash

Nilai Ket. Nilai Ket. Nilai Ket. Nilai Ket.

Default Model CMIN Sat.<Def. < Ind. 1564,8 9 Good Fit 1231,8 12 Good Fit 923,24 9 Good Fit 995,05 2 Good Fit Saturated Model CMIN 0,000 0,000 0,000 0,000 Independen ce Model CMIN 20265, 3 7617,4 91 6034,9 26 5606,0 71 CMIN/DF CMIN/D F ≤ 2 2,666 Margin al Fit 1,993 Good Fit 1,499 Good Fit 1,623 Good Fit Goodness of Fit Index (GFI) Mendekat i 1 (GFI ≥ 0.9) 0,925 Good Fit 0,840 Margin al Fit 0,852 Margin al Fit 0,839 Margin al Fit Standardize Root Mean Square Residuan (RMR) RMR ≤ 0.05 0,028 Good Fit 0,060 Margin al Fit 0,047 Good Fit 0,059 Margin al Fit Normed Fit Index (NFI) NFI ≥ 0.9 0,923 Good Fit 0,838 Margin al Fit 0,847 Margin al Fit 0,823 Margin al Fit Relative Fit Index (RFI) RFI ≥ 0.9 0,908 Good Fit 0,816 Margin al Fit 0,825 Margin al Fit 0,796 Margin al Fit Incrementa l Fit Index (IFI) IFI ≥ 0.9 0,950 Good Fit 0,912 Good Fit 0,943 Good Fit 0,923 Good Fit

Dari Tabel 1 dapat disimpulkan bahwa kecocokan keseluruhan model setelah respesifikasi adalah baik dan dapat dianalisis untuk didapat kesimpulan.

III. HASIL DAN PEMBAHASAN

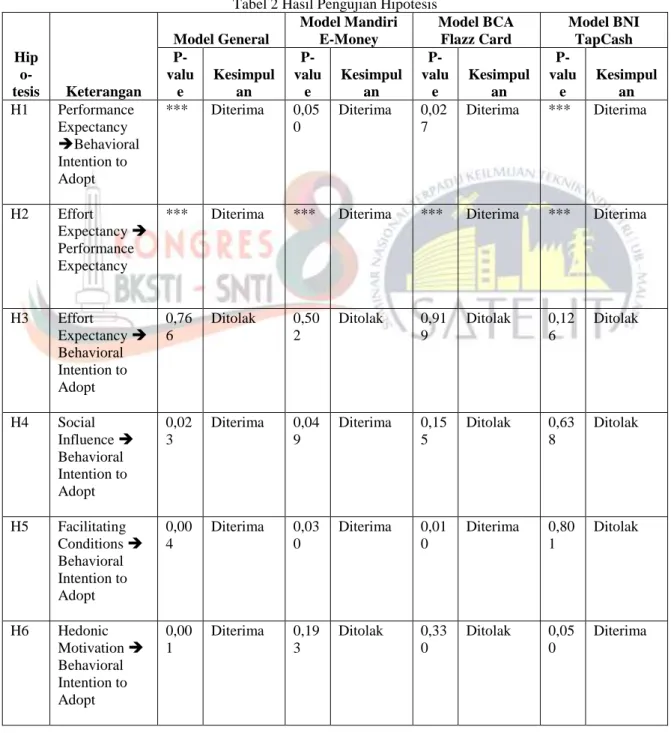

Dalam menyimpulkan hipotesis, nilai probabilitas digunakan untuk menunjukkan pengaruh antara satu variabel laten dengan variabel laten lainnya. Suatu variabel dikatakan memiliki pengaruh signifikan jika p-value pada persamaan struktural memiliki nilai <0.050 (Arbuckle, 2009). Jika p-value memenuhi batas tersebut, maka koefisien persamaan struktural signifikan dan hipotesis diterima. Berikut ini merupakan rangkuman kesimpulan hipotesis berdasarkan nilai

p-value model General yang dapat dilihat pada Tabel 2. Pada model general, faktor Performance Expectancy, Social Influence, Facilitating Conditions, Hedonic Motivation, Price Value, Compatibility, Trust, dan Perceived Technology Security mempengaruhi Behavioral Intention to Adopt pengguna secara signifikan dalam keputusan untuk menggunakan kartu uang elektronik yang mereka miliki.

Pada model Mandiri E-Money, faktor Performance Expectancy, Social Influence, Facilitating Conditions, Price Value, Compatibility, dan Trust yang dirasakan oleh pengguna kartu Mandiri E-Money mempengaruhi Behavioral Intention to Adopt mereka secara signifikan dalam keputusan untuk menggunakan kartu Mandiri E-Money.

Pada model BCA Flazz Card faktor Performance Expectancy, Facilitating Conditions, Compatibility, Perceived Technology Security, dan Trust yang dirasakan oleh pengguna BCA Flazz Card mempengaruhi Behavioral Intention to Adopt mereka secara signifikan dalam keputusan untuk menggunakan BCA Flazz Card.

Tabel 2 Hasil Pengujian Hipotesis

Hip o- tesis Keterangan Model General Model Mandiri E-Money Model BCA Flazz Card Model BNI TapCash P-valu e Kesimpul an P-valu e Kesimpul an P-valu e Kesimpul an P-valu e Kesimpul an H1 Performance Expectancy Behavioral Intention to Adopt *** Diterima 0,05 0 Diterima 0,02 7 Diterima *** Diterima H2 Effort Expectancy Performance Expectancy

*** Diterima *** Diterima *** Diterima *** Diterima

H3 Effort Expectancy Behavioral Intention to Adopt 0,76 6 Ditolak 0,50 2 Ditolak 0,91 9 Ditolak 0,12 6 Ditolak H4 Social Influence Behavioral Intention to Adopt 0,02 3 Diterima 0,04 9 Diterima 0,15 5 Ditolak 0,63 8 Ditolak H5 Facilitating Conditions Behavioral Intention to Adopt 0,00 4 Diterima 0,03 0 Diterima 0,01 0 Diterima 0,80 1 Ditolak H6 Hedonic Motivation Behavioral Intention to Adopt 0,00 1 Diterima 0,19 3 Ditolak 0,33 0 Ditolak 0,05 0 Diterima

H7 Price Value Behavioral Intention to Adopt 0,02 4 Diterima 0,04 1 Diterima 0,58 1 Ditolak 0,10 0 Ditolak H8 Innovativeness Compatibility

*** Diterima *** Diterima *** Diterima *** Diterima

H9 Innovativeness Performance Expectancy 0,00 8 Diterima 0,42 4 Ditolak 0,05 0 Diterima 0,30 4 Ditolak H10 Innovativeness Effort Expectancy *** Diterima 0,04 2 Diterima 0,74 0 Ditolak 0,01 1 Diterima H11 Innovativeness Behavioral Intention to Adopt 0,86 5 Ditolak 0,71 6 Ditolak 0,27 2 Ditolak 0,80 6 Ditolak H12 Compatibility Performa nce Expectancy 0,80 9 Ditolak *** Diterima 0,00 9 Diterima *** Diterima H13 Compatibility Effort Expectancy *** Diterima *** Diterima 0,00 2 Diterima 0,29 7 Ditolak H14 Compatibility Behavioral Intention to Adopt 0,02 0 Diterima *** Diterima 0,00 6 Diterima *** Diterima H15 Trust Performance Expectancy 0,04 6 Diterima 0,00 3 Diterima *** Diterima 0,01 4 Diterima H16 Trust Behavioral Intention to Adopt *** Diterima 0,03 9 Diterima 0,02 5 Diterima 0,00 4 Diterima

H17 Perceived Technology Security Behavioral Intention to Adopt 0,01 8 Diterima 0,51 0 Ditolak 0,02 5 Diterima 0,06 8 Ditolak H18 Behavioral Intention to Adopt Behavioral Intention to Recommend

*** Diterima *** Diterima *** Diterima *** Diterima

Pada, model BNI TapCash, faktor Performance Expectancy, Hedonic Motivation, Compatibility, dan Trust yang dirasakan oleh pengguna kartu BNI TapCash mempengaruhi Behavioral Intention to Adopt mereka secara signifikan dalam keputusan untuk menggunakan kartu BNI TapCash.

IV. PENUTUP

Teknologi penggunaan chip-based electronic money oleh individu, dalam kasus ini pada Model General dan 80% mayoritas yang digunakan yaitu Mandiri E-Money, BCA Flazz Card, dan BNI TapCash memiliki proses adopsi dan rekomendasi teknologi yang cukup kompleks. Setelah dilakukan pengolahan dan analisis data, dengan berdasarkan kepada pengolahan dan analisis data yang telah dilakukan, faktor-faktor yang memengaruhi proses adopsi berhasil diidentifikasi oleh penelitian ini. Hasil penelitian ini diharapkan dapat menjadi rekomendasi bagi issuer dan pemerintah untuk pengembangan chip-based electronic money kedepannya agar semakin diterima di masyarakat.

DAFTAR PUSTAKA

Arbuckle, J, 2009. “AmosTM User's Guide”. Chicago: Amos Development Corporation.

Alalwan, A. A., Dwivedi, Y., & Rana, N., 2017. “Factors influencing adoption of mobile banking by Jordanian bank costumers: Extending UTAUT2 with trust”. International Journal of Information

Management Vol. 37, 99-110.

Bank Indonesia, 2006. “Kajian E-Money”. Hlm. 4-5.

Dewi, S., 2014. “Prospek Pembayaran Non Tunai”. Gerai Info Bank Indonesia, p. 10.

Oliveira, T., Thomas, M., Baptista, G., & Campos, F., 2016. “Mobile payment: Understanding the determinants of customer adoption and intention to recommend the technology”. Computers in Human

Behaviour Vol. 61, 404-414.