11 2.1 Landasan Teori

2.1.1 Definisi Pajak

Terdapat banyak definisi yang dikemukakan oleh para ahli, namun definisi tersebut memiliki tujuan dan inti yang sama.

Menurut Prof. Dr. P. J. A Adriani dalam Thomas Sumarsan (2013: 3) definisi pajak adalah:

“Pajak adalah iuran masyarakat kepada negara (yang dapat di pajakkan) yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.”

Pengertian pajak menurut Rochmat Soemitro dalam Diana Sari (2013: 34) menyatakan:

“Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Kemudian pengertian tersebut dikoreksi yang berbunyi sebagai berikut:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.”

Sedangkan menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara yang sebesar-besarnya kemakmuran rakyat.”

Dari beberapa pengertian di atas, dapat dinyatakan bahwa pajak merupakan iuran wajib rakyat yang telah di tentukan oleh undang-undang dan di lakukan tanpa jasa timbal balik dari negara yang digunakan untuk membiayai rumah tangga negara, yakni pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2 Fungsi Pajak

Dilihat dari aspek pemungutannya menurut Abdul Halim (2004: 131) pajak mempunyai dua fungsi, yaitu:

a. Fungsi Budgetair (Sumber Keuangan Negara)

Fungsi ini terletak dan lazim dilakukan pada sektor publik dan pajak disini merupakan suatu alat yang dapat dipergunakan untuk memasukan uang sebanyak-banyaknya kedalam kas Negara/Daerah sesuai waktunya dalam rangka membiayai seluruh pengeluaran rutin dan pembangunan pemerintah pusat/daerah. Dengan kata lain pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

Contoh: Dimasukannya pajak dalam anggaran pengeluaran belanja negara (APBN) sebagai pemasukkan penerimaan dalam negeri.

b. Fungsi Regulerend (Mengatur)

Funsgi yang dipergunakan oleh pemerintah pusat/daerah untuk mencapai tujuan tertentu yang berada diluar sektor keuangan Negara/Daerah, konsep ini paling sering dipergunakan sektor swasta. Dengan kata lain pajak sebagai alat untuk mengatur atau melaksanakan kebjaksanaan pemerintah dalam bidang sosial dan ekonomi.

Contoh:

a. Pajak yang tinggi terhadap minuman keras untuk mengurangi konsumsi minuman keras

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif

c. Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk Indonesia dipasaran dunia.

2.1.3 Pengelompokan Pajak

Pembagian pajak dapat dilakukan berdasarkan golongan, sifat maupun pemungut daan pengelolanya menurut Mardiasmo (2011:5) seperti berikut:

1. Berdasarkan Golongannya

a. Pajak langsung, yaitu pajak yang pembebanannya tidak dapat dilimpahkan, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan.

Contoh: Pajak Penghasilan (PPh).

b. Pajak tidak langsung, yaitu pajak yang pembebanannya dapat dilimpahkan ke pihak lain.

Contoh: Pajak Pertambahan Nilai (PPN).

2. Berdasarkan Sifatnya

a. Pajak subjektif, yaitu pajak yang dikenakan dengan melihat pertama-tama pada diri pribadi wajib pajak, kemudian untuk menetapkan pajaknya dicari alasan objektif yang berhubungan erat dengan keadaan-keadaan materialnya, yaitu pada pikulannya. Contoh: Pajak Penghasilan

b. Pajak objektif, yaitu pajak yang dikenakan dengan melihat pertama-tama pada objeknya selain daripada benda, dapat juga berupa suatu tindakan, suatu keadaan ataupun suau peristiwa yang menyebabkan timbulnya kewajiban membayar pajak. Contoh: PPN dan Pajak Penjualan atas Barang Mewah.

3. Berdasarkan Pemungut dan Pengelolanya

a. Pajak pusat/Negara, yaitu pajak yang dipungut oleh pemerintah pusat digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, PPN, dan PPnBM.

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga. Contoh: Pajak Daerah Provinsi dan Pajak Daerah Kabupaten/Kota.

2.2 Pendapatan Asli Daerah

2.2.1 Pengertian Pendapatan Asli Daerah

Menurut Undang-Undang Nomor 33 Tahun 2004 Pasal 1 Ayat 15:

“Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah yang sesuai dengan peraturan perundang-undangan yang berlaku.”

Dari pernyataan diatas dapat dikemukakan bahwa Pendapatan Asli Daerah merupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan perundang-undangan yang menjadi modal dasar untuk pemerintah daerah. Karena penyelenggaraan pemerintahan di daerah akan terlaksana dengan baik apabila didukung dengan dana yang memadai.

2.2.2 Tujuan Pendapatan Asli Daerah

Menurut Undang-Undang Nomor 33 Tahun 2004 Pasal 3, Pendapatan Asli Daerah bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

2.2.3 Manfaat Pendapatan Asli Daerah

Pendapatan Asli Daerah juga memiliki manfaat, berikut merupakan manfaatnya:

a. untuk membiayai kebutuhan rumah tangga daerah

b. untuk membiayai penyelenggaraan pemerintah daerah dan pendapatan daerah

c. untuk pengembangan ekonomi daerah

d. untuk penyelenggaraan pemerintah khususnya belanja administrasi umum e. untuk biaya pemeliharaan fasilitas umum

2.2.4 Sumber-sumber Pendapatan Asli Daerah

Berdasarkan Undang-Undang No. 32 Tahun 2004 Pasal 157 sumber-sumber pendapatan asli daerah terdiri dari:

a. Pendapatan Asli Daerah, terdiri dari: 1. Hasil pajak daerah

2. Hasil retribusi daerah

4. Lain-lain PAD yang sah b. Dana Perimbangan, dan

c. Lain-lain pendapatan daerah yang sah

2.3 Pajak Daerah

2.3.1 Pengertian Pajak Daerah

Pengertian Pajak Daerah menurut Mardiasmo (2011):

“Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Sedangkan, menurut UU Nomor 28 Tahun 2009 Pasal 1 Ayat 10:

“Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi tau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.”

Berdasarkan definisi diatas dapat di kemukakan bahwa pajak daerah merupakan pajak yang telah ditetapkan oleh pemerintah daerah yang hasil pemungutannya dimanfaatkan untuk membiayai pengeluaran pemerintah untuk kemakmuran rakyatnya.

2.3.2 Jenis-jenis Pajak Daerah

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009, pajak daerah dibagi menjadi dua jenis, yaitu:

1. Pajak Provinsi

a. Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor merupakan pajak atas kepemilikan dan/atau penguasaan kendaaraan bermotor. Kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan.

b. Bea Balik Nama Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor merupakan pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

c. Pajak Bahan Bakar Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor adalah pajak atas penggunaan bahan bakar kendaraan bermotor. Bahan Bakar Kendaraan Bermotor adalah semua jenis bahan bakar cair atau gas yang digunakan untuk kendaraan bermotor.

d. Pajak Air Permukaan

Pajak Air Permukaan adalah pajak atas pengambilan dan/atau pemanfaatan air permukaan, maksudnya semua air yang terdapat pada permukaan tanah, tidak termasuk air laut, baik yang berada diluar maupun didarat.

e. Pajak Rokok

Pajak Rokok adalah pungutan atas cukai rokok yang dipungut oleh Pemerintah.

2. Pajak Kota/Kabupaten terdiri atas: a. Pajak Hotel

Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari sepuluh.

b. Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Restoran adalah fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup juga makan,

kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa boga/katering.

c. Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis tontonan, pertunjukan, permainan, dan/atau keramaian yang dinikmati dengan dipungut bayaran.

d. Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan dinikmati umum.

e. Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

f. Pajak Mineral Bukan Logam dan Batuan

Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam dan/atau permukaan bumi untuk dimanfaatkan.

g. Pajak Parkir

Pajak parkir adalah pajak atas penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang desediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

h. Pajak Air Tanah

Pajak Air Tanah adalah pajak atas pengambilan dan/atau pemanfaatan air tanah. Air tanah adalah air yang terdapat dalam lapisan tanah atau batua dibawah permukaan tanah.

i. Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan dan/atau pengusahaan sarang burung walet. Burung walet adalah satwa yang termasuk marga collocalia, yaitu

collacalis fuchliap haga, collocalia esculanta, dan collocalia linchi.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

k. Bea Perolehan Hak atas Tanah dan Bangunan

Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak atas perolehan hak atas tanah dan/atau bangunan.

Perolehan hak atas tanah dan bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan bangunan oleh orang pribadi atau badan.

Hak atas tanah dan bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta bangunan diatasnya, sebagaimana dimaksud dalam undang-undang dibidang pertanahan dan bangunan.

2.3.3 Ciri-Ciri Pajak Daerah

1. Pajak daerah berasal dari pajak negara yang diserahkan kepada daerah sebagai pajak daerah.

2. Penyerahan dilakukan berdasarkan undang-undang.

3. Pajak daerah dipungut oleh daerah berdasarkan kekuatan undang-undang atau peraturan hukum lainnya.

4. Hasil pungutan pajak daerah dipergunakan untuk membiayai penyelenggaraan urusan rumah tangga daerah atau untuk membiayai pengeluaran daerah sebagai badam hukum publik.

2.3.4 Tarif Pajak Daerah

Tarif pajak daerah yang dipungut oleh pemerintah daerah telah di atur dalam Peraturan Daerah Kota Bandung Nomor 20 Tahun 2011, yang ditetapkan sebagai berikut:

a. Pajak kendaraan bermotor dan kendaraan di atas air 5%

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air 10% c. Pajak Bahan Bakar Kendaraan Bemotor 5%

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan 20%

e. Pajak Hotel 10% f. Pajak Restoran 10% g. Pajak Hiburan 35% h. Pajak Reklame 25%

i. Pajak Penerangan Jalan 10%

k. Pajak Parkir 25%

Tarif tersebut merupakan tarif tertinggi yang dapat di terapkan oleh pemerintah daerah Kota/Kabupaten di wilayah masing-masing. Sementara, untuk tarif yang berlaku di serahkan kepada Kota/Kabupaten masing-masing. Hal ini memberikan kesempatan bagi pemerintah Kota/Kabupaten untuk mengatur sendiri besarnya tarif yang diberlakukan sesuai dengan kondisi di masing-masing masyarakat.

2.3.5 Prinsip-Prinsip Pajak Daerah

Prinsip-prinsip umum perpajakan daerah yang baik menurut Devas dalam Mahmudi (2010: 21) adalah sebagai berikut:

1. Prinsip Elastisitas

Pajak daerah harus memberikan pendapatan yang cukup dan elastis, artinya mudah naik turun mengikuti naik/turunnya tingkat pendapatan masyarakat.

2. Prinsip Keadilan

Pajak daerah harus memberikan keadilan, baik adil secara vertikal dalam arti sesuai dengan tingkatan sosial kelompok masyaraat maupun adil secara horizontal dalam arti berlaku sama bagi setiap anggota kelompok masyarakat.

3. Prinsip Kemudahan Administrasi

Administrasi pajak daerah harus fleksibel, sederhana, mudah dihitung, dan memberikan pelayanan yang memuaskan bagi wajib pajak.

4. Prinsip Berketerimaan Politis

Pajak daerah harus diterma secara politis oleh masyarakat, sehingga masyarakat sadar untuk membayar pajak.

5. Prinsip Nondistorsi terhadap Perekonomian

Pajak daerah tidak boleh menimbulkan dampak negatif terhadap perekonomian. Pada dasarnya setiap pajak atau pungutan akan menimbulkan suatu beban baik bagi konsumen maupun produsen. Namun diusahakan jangan sampai suatu pajak atau pungutan menimbulkan beban tambahan yang berlebihan sehingga merugikan masyarakat dan perekonomian daerah.

2.4 Pajak Parkir

2.4.1 Pengertian Pajak Parkir

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah:

“Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.”

Dari definisi diatas dapat dikemukakan bahwa pajak parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan usaha, maupun berkaitan dengan badan usaha sebagai tempat penitipan kendaraan dengan memungut bayaran.

2.4.2 Objek Pajak Parkir

Berdasarkan Peraturan Daerah Kota Bandung Nomor 20 tahun 2011 Pasal 30:

“Objek Pajak Parkir adalah penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor yang memungut bayaran, tidak terkecuali penyelenggaraan tempat parkir oleh Badan Usaha Milik Negara dan Badan Usaha Milik Daerah.”

Dalam Peraturan Walikota Bandung Nomor 1004 Tahun 2014, setiap pengguna jasa parkir di tempat parkir yang di kelola badan hukum/perseorangan pemilik Izin Pengelolaan Tempat Parkir (IPTP), wajib di berikan karcis sewa parkir dan/dokumen lain yang dipersamakan.

1. Klasifikasi tempat parkir a. Gedung parkir; b. Pelataran parkir;

c. Garasi kendaraan bermotor yang memungut bayaran; dan d. Tempat penitipan kendaraan bermotor

2. Tidak termasuk objek pajak parkir

Pada pajak parkir tidak semua penyelenggaraan parkir dikenakan pajak. Ada beberapa pengecualian yang tidak termasuk objek pajak, yaitu:

a. Penyelenggaraan tempat parkir oleh Pemerintah Daerah

b. Penyelenggaraan tempat parkir oleh perkantoran yang hanya digunakan untuk karyawannya sendiri

c. Penyelenggaraan tempat parkir oleh kedutaan, konsultat, dan perwakilan negara asing dengan asas timbal balik, dan

d. Penyelenggaraan tempat parkir lainnya yang diatur dengan Peraturan Daerah

2.4.3 Subjek dan Wajib Pajak Parkir

Menurut Peraturan Daerah Kota Bandung Nomor 20 Tahun 2011 Pasal 31:

“Subjek pajak parkir adalah orang pribadi atau badan yang melakukan parkir kendaraan bermotor, sedangkan wajib pajak parkir adalah orang pribadi atau badan yang menyelenggarakan tempat parkir.”

Pada pajak parkir subjek pajak dan wajib pajak tidak sama. Konsumen yang melakukan parkir merupakan subjek pajak yang membayar pajak, sementara pengusaha yang menyediakan tempat parkir dengan dipungut bayaran bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek pajak).

2.4.4 Cara Pemungutan Pajak Parkir

Menurut Marihot P Siahaan (2013:478), pemungutan pajak parkir tidak dapat diborongkan. Artinya seluruh proses kegiatan pemungutan pajak parkir tidak dapat diserahkan kepada pihak ketiga. Walaupun demikian, dimungkinkan adanya kerja sama dengan pihak ketiga dalam proses pemungutan pajak, antara lain pencetakan formulir perpajakan, pengiriman surat-surat kepada wajib pajak, atau penghimpunan data objek dan subjek pajak. Kegiatan yang tidak dapat dikerjasamakan dengan pihak ketiga adalah

kegiatan penghitungan besarnya pajak yang terutang, pengawasan penyetoran pajak, dan penagihan pajak.

2.4.5 Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Parkir

Berdasarkan Peraturan Daerah Kota Bandung Nomor 20 Tahun 2011 tentang pajak parkir mengenai Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak.

1. Dasar Pengenaan Pajak Parkir

Dasar pengenaan pajak parkir adalah jumlah pembayaran atau jumlah yang seharusnya dibayar untuk pemakaian tempat parkir. Penetapan besarnya pajak parkir diukur berdasarkan:

a. klasifikasi tempat parkir, b. jenis kendaraan, dan

c. waktu pemakaian tempat parkir.

Setiap kendaraan yang parkir pada tempat parkir diluar badan jalan akan dikenakan tarif parkir yang ditentukan oleh pengelola. Tarif parkir yang ditentukan oleh pengelola yang memungut bayaran umumnya telah disesuaikan dengan tarif parkir yang di tentukan pemerintah Kota/Kabupaten.

2. Tarif Pajak Parkir

Menurut Peraturan Daerah Kota Bandung Nomor 20 Tahun 2011 Pasal 33, tarif pajak parkir ditetapkan sebesar dua puluh lima persen (25%). Hal ini dimaksudkan supaya memberikan keleluasaan yang sesuai

dengan daerah tersebut untuk menentukan tarif pajak sesuai dengan kondisi dari masing-masing daerah.

3. Cara Perhitungan Pajak Parkir

Besarnya pajak parkir yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak, dengan rumus sebagai berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang Seharusnya Dibayar Kepada Penyelenggara Tempat Parkir

2.5 Penilaian Pajak Parkir

2.5.1 Tolak Ukur Penilaian Pajak Parkir

Menurut Mardiasmo (2004: 149), pajak harus diupayakan sebagai the last effort artinya bahwa pemerintah daerah harus benar-benar mengoptimalkan pajak daerah yang sudah ada.

Untuk menilai hal tersebut dapat dilakukan dengan menggunakan tolak ukur atau indikator. Pajak parkir merupakan bagian dari pajak daerah, oleh karena itu indikator yang digunakan pun sama. Indikator atau tolak ukur yang akan digunakan dalam menilai pajak parkir adalah potensi dan efektivitas.

1. Potensi Pajak Parkir

Potensi berasal dari bahasa inggris yaitu potency adalah sesuatu yang sudah ada tetapi belum didapat atau diperoleh. Menurut Novelia Malombeke (2016) dalam jurnalnya, potensi adalah kemampuan yang masih bisa dikembangkan lebih lanjut agar dapat mendorong perekonomian daerah untuk berkembang dengan sendirinya.

Jika dikaitkan dengan penerimaan daerah potensi adalah kekuatan yang ada untuk menghasilkan sejumlah penerimaan tertentu. Untuk melihat potensi sumber penerimaan daerah dibutuhkan pengetahuan perkembangan yang dapat mempengaruhi kekuatan sumber penerimaan daerah. Beberapa faktor tersebut adalah kondisi awal suatu daerah, peningkatan cakupan atau ekstensifikasi dan intensifikasi penerimaan, pertumbuhan penduduk, tingkat inflasi, penyesuaian tarif, pembangunan baru, sumber pendapatan baru, perubahan peraturan. Potensi diharapkan dapat menghasilkan sesuatu yang berguna bagi daerah yang memberi pengaruh untuk meningkatkan kemajuan pembangunan daerah. (Ahmad Gusfula, 2014)

Salah satu pajak daerah yang potensinya terus berkembang, seiring dengan pertumbuhan kendaraan yang terus meningkat dan tempat wisata yang terus bertambah adalah pajak parkir. Potensi pajak parkir dapat diukur berdasarkan data jumlah kendaraan, tarif menurut pemerintah daerah, rata-rata parkir. Selanjutnya dari potensi yang dicapai dan

berdasarkan data realisasi penerimaan pajak parkir, maka dapat diketahui efektivitas dari pajak parkir tersebut.

2. Efektivitas Penerimaan Pajak Parkir

Menurut Mardiasmo (2004: 93), efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Sedangkan menurut Abdul Halim (2004: 93), efektivitas adalah mengukur hubungan antara hasil pungut suatu pajak dengan potensi pajak itu sendiri. Indikator efektivitas adalah rasio antara hasil pemungutan suatu pajak dengan potensi hasil pajak. Efektivitas juga dapat diukur berdasarkan realisasi dan target dari pajak daerah tersebut. Realisasi penerimaan pajak daerah adalah kemampuan pemerintah daerah dalam menggali sumber-sumber pendapatan yang potensial dan biaya-biaya yang dikeluarkan untuk meningkatkan pendapatan dari pajak daerah. Target penerimaan pajak daerah adalah penerimaan pajak daerah yang diharapkan.

Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan Pendapatan Asli Daerah yang direncanakan dengan target yang ditetapkan berdasarkan potensi rill daerah. Dalam perhitungan efektivitas menurut Abdul Halim (2004), suatu daerah dikategorikan efektif apabila rasio yang dicapai mencapai minimal seratus persen. Semakin tinggi persentasenya maka semakin tinggi tingkat efektivitasnya. Sedangkan jika semakin kecil persentase efektivitasnya menunjukkan pemungutan pajak tersebut tidak efektif.

Untuk mengukur nilai efektivitas secara lebih rinci digunakan Kriteria berdasarkan Kepmendagri No.690.900.327 Tahun 1996 tentang pedoman penilaian dan kinerja keuangan yang disusun dalam tabel berikut:

Tabel 2.1

Kriteria Kinerja Keuangan

Presentase Kinerja Keuangan Kriteria

Diatas 100% Sangat efektif

90-100% Efektif

80-90% Cukup efektif

60-80% Kurang efektif

Kurang dari 60% Tidak efektif

Sumber: Depdagri, Kepmendagri No. 690.900.327 tahun 1996

3. Laju Pertumbuhan Pajak Parkir

Salah satu cara pemerintah daerah dalam meningkatkan Pendapatan Asli Daerah adalah dengan cara meningkatkan pemungutan pajak daerah. Semakin meningkatnya Pendapatan Asli Daerah maka daerah tersebut mampu membiayai pemerintahan dan pembangunan daerahnya sendiri, maka ketergantungan daerah terhadap pemerintah pusat akan berkurang. Analisis laju pertumbuhan menurut (Abdul Halim, 2004: 163) dapat di hitung menggunakan rumus:

Keterangan: Gx = Laju pertumbuhan Pajak Parkir per tahun Xt = Realisasi Pajak Parkir per tahun

X(t-1) = Realisasi Pajak Parkir tahun sebelumnya

2.6 Penelitian Terdahulu

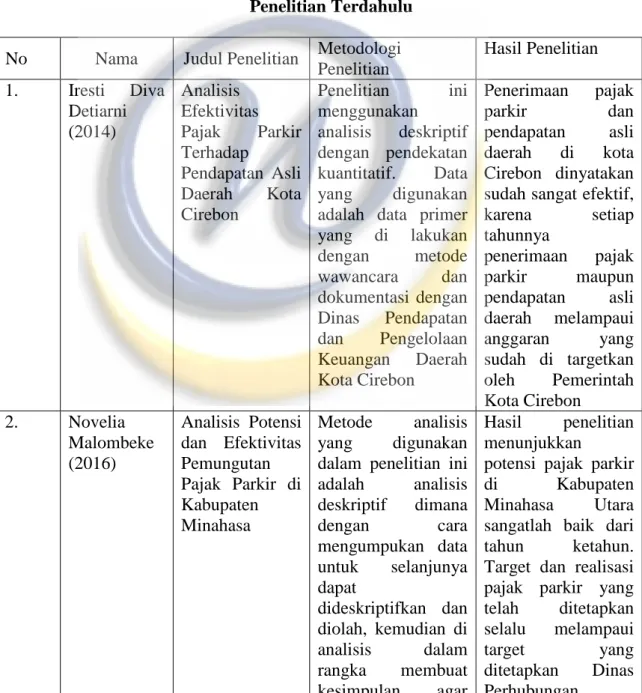

Tabel 2.2 Penelitian Terdahulu

No Nama Judul Penelitian Metodologi Penelitian Hasil Penelitian 1. Iresti Diva Detiarni (2014) Analisis Efektivitas Pajak Parkir Terhadap Pendapatan Asli Daerah Kota Cirebon Penelitian ini menggunakan analisis deskriptif dengan pendekatan kuantitatif. Data yang digunakan adalah data primer yang di lakukan dengan metode wawancara dan dokumentasi dengan Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kota Cirebon Penerimaan pajak parkir dan pendapatan asli daerah di kota Cirebon dinyatakan sudah sangat efektif, karena setiap tahunnya penerimaan pajak parkir maupun pendapatan asli daerah melampaui anggaran yang sudah di targetkan oleh Pemerintah Kota Cirebon 2. Novelia Malombeke (2016) Analisis Potensi dan Efektivitas Pemungutan Pajak Parkir di Kabupaten Minahasa Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dimana dengan cara mengumpukan data untuk selanjunya dapat dideskriptifkan dan diolah, kemudian di analisis dalam rangka membuat kesimpulan agar Hasil penelitian menunjukkan

potensi pajak parkir di Kabupaten Minahasa Utara sangatlah baik dari tahun ketahun. Target dan realisasi pajak parkir yang telah ditetapkan selalu melampaui target yang ditetapkan Dinas Perhubungan

dapat ditentukan keputusan yang akan diambil berdasarkan data yang dimiliki. Informasi. Secara keseluruhan tingkat efektivitas penerimaan pajak parkir tahun 2014-2015 setiap bulannya bervariasi, yaitu sangat efektif terjadi ditahun 2015 pada bulan Desember. 3. Desi Nursantiyani (2016) Analisis Pengelolaan Pajak Parkir Terhadap Peningkatan Pendapatan Asli Daerah Kota Bandung Metode yang digunakan penulis dalam penelitian ini adalah metode penelitian deskriptif. Analisis dalam penelitian ini menggunakan analisis regresi linear sederhana. Pengumpulan data yang digunakan dalam penelitian ini adalah data berupa kuisioner yang disebarkan ke Dinas Pelayanan Pajak Kota Bandung.

Hasil penelitian ini menunjukkan bahwa pengelolaan pajak parkir di Kota Bandung telah dilakukan dengan baik. Dari hasil pengujian statistik pengelolaan pajak parkir berpengaruh signifikan terhadap peningkatan Pendapatan Asli Daerah. 4. Ahmad Gusfula (2014) Potensi Pajak Parkir di Kabupaten Wonosobo Penelitian ini dilakukan dengan pendekatan deskriptif kuantitatif dan jenis penelitiannya studi kasus didukung dengan survey. Sifat penelitian ini adalah explanatoring research (penelitian penjelasan). Teknik pengumpulan data dilakukan dengan wawancara, daftar pertanyaan, studi dokumentasi. Dari hasil pengolahan data pajak diketahui bahwa daya pajak parkir Kabupaten Wonosobo masih relatif kecil, sehingga dapat dikatakan bahwa kemampuan daerah dalam membayar pajak parkir masih relatif kecil. Dari data lapangan sebanyak 72 sampel lokasi parkir didapat hasil potensi pajak

parkir cukup memberikan kontribusi positif terhadap PAD. Sedangkan, dari hasil perhitungan efisiensi dan efektivitas keduanya menunjukkan bahwa untuk kegiatan pajak parkir dapat dikatakan efisien dan efektif. 5. Tarida Elisa Butarbutar (2014) Analisa Peranan Pajak Parkir Terhadap Peningkatan Pendapatan Asli Daerah di Kota Tomohon

Jenis penelitian ini adalah penelitian deskriptif untuk memberikan gambaran secara sistematik dan akurat mengenai fakta, sifat dari hubungan antar fenomena yang diteliti pada suatu perusahaan. Gambaran yang sistematik dan akurat diperoleh dengan mengumpulkan dan mengklasifikasi data sehingga diperoleh hasil yang konkrit pada permasalahan kemudian dianalisis sehingga dapat ditarik kesimpulan. Perkembangan PAD kota Tomohon mengalami peningkatan, pajak daerah merupakan pos penerimaan yang paling besar penerimaannya dibanding pos lainnya. Kontribusi pajak parkir terhadap PAD juga mengalami

peningkatan tiap tahunnya.

2.7 Kerangka Pemikiran

Dalam otonomi daerah sekarang ini pemerintah daerah dapat mengolah kekayaan yang bersumber dari daerah itu sendiri yang dapat dipergunakan untuk

pembangunan daerahnya. Oleh karena itu pemerintah daerah berupaya meningkatkan pembangunan yang ada pada daerahnya agar dapat mendukung pelaksanaan otonomi daerah dan membiayai penyelenggaraan pemerintah. Salah satu cara pemerintah daerah meningkatkan pendapatan asli daerah adalah dengan melakukan pemungutan pajak.

Komponen-komponen pajak daerah kabupaten/kota berdasarkan Undang-Undang Nomor 28 Tahun 2009 diantaranya adalah Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C, Pajak Pemanfaatan Air Bawah Tanah dan Air Permukaan, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan.

Potensi pajak adalah kemampuan yang masih bisa dikembangkan lebih lanjut agar dapat mendorong perekonomian daerah untuk berkembang dengan sendirinya. Seiring dengan banyaknya kendaraan dan tempat wisata yang terus bertambah di kota Bandung membuat semakin berkembangnya potensi pajak daerah yaitu salah satunya pajak parkir. Potensi tersebut diharapkan menghasilkan sesuatu yang berguna dalam meningkatkan pembangunan daerah. Potensi pajak parkir dapat diukur berdasarkan data jumlah kendaraan, tarif menurut pemerintah daerah, rata-rata parkir. (Kesit Bambang Prakoso, 2005: 154)

Dengan membandingkan antara penerimaan pajak parkir dan potensi pajak parkir, maka akan dapat diketahui efektivitas dari pajak parkir tersebut . Menurut Abdul Halim (2004: 166) efektivitas adalah suatu keadaan yang terjadi akibat

yang di kehendaki. Apabila konsep efektivitas dikaitkan dengan penerimaan pajak parkir, maka efektivitas yang dimaksudkan adalah seberapa besar realisasi penerimaan pajak parkir yang berhasil dicapai ada suatu periode tertentu. Dengan efektifnya pengelolaan pajak parkir maka dihasilkan pendapatan pajak parkir yang maksimal, diharapkan memberikan kontribusi yang tinggi terhadap pajak daerah. Sehingga Pendapatan Asli Daerah dapat ditingkatkan, maka daerah dapat membiayai pembangunan daerah secara maksimal.

Dalam penelitian ini akan terfokus kepada pajak parkir. Penelitian ini dilakukan untuk mengetahui seberapa besar realisasi penerimaan pajak parkir berhasil mencapai potensi yang seharusnya dicapai pada suatu periode tertentu.

Berdasarkan uraian tersebut, maka kerangka pemikiran penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran Pendapatan Asli Daerah

UU No. 33 Tahun 2004

Pajak Daerah UU No. 28 Tahun 2009

Pajak Parkir

Perda Kota Bandung No. 20 Tahun 2011

Analisis Penerimaan Pajak Parkir