BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Umum Tentang UMKM 2.1.1 Definisi UMKM

Ada beberapa definisi yang terkait dengan Usaha Mikro, Kecil dan

Menengah. Berikut adalah definisi mengenai UMKM menurut

Undang-Undang No 20 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah:

“Usaha Mikro adalah usaha produktif milik orang perorangan atau badan usaha perorangan yang memenuhi kriteria usaha mikro. Usaha Kecil adalah usaha produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha bukan merupakan anak cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau besar yang memenuhi kriteria usaha kecil. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha kecil dan Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan.”

Sedangkan definisi UMKM menurut Bank Indonesia adalah sebagai

berikut:

Menurut UU No. 20 tahun 2008 Usaha Mikro, Kecil dan Menengah

(UMKM) dikelompokan ke dalam tiga macam berdasarkan kriteria kekayaan

hasil penjualan tahunan yaitu sebagai berikut:

1. Usaha Mikro adalah usaha produktif milik orang perorangan atau badan

usaha perorangan dengan memiliki kriteria kekayaan bersih paling

banyak Rp 50 juta (lima puluh juta rupiah) tidak termasuk tanah dan

bangunan tempat usaha atau memiliki hasil penjualan tahunan paling

banyak Rp 300 juta (tiga ratus juta rupiah).

2. Usaha Kecil adalah entitas yang memiliki kriteria kekayaan lebih dari Rp

50 juta (lima puluh juta rupiah) sampai dengan paling banyak Rp 500 juta

(lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

Memiliki hasil penjualan tahunan lebih dari Rp 300 juta (tiga ratus juta

rupiah) sampai dengan Rp 2.500 juta (dua milyar lima ratus juta rupiah).

3. Usaha Menengah adalah entitas usaha yang memiliki kriteria kekayaan

bersih lebih dari Rp 500 juta (lima ratus juta rupiah) sampai dengan

paling banyak Rp 10 juta.000 (sepuluh milyar rupiah) tidak termasuk

tanah dan bangunan tempat usaha. Memiliki hasil penjualan lebih dari Rp

2.500 juta (dua milyar lima ratus juta rupiah) sampai dengan paling

banyak Rp 50 juta.000 (lima puluh milyar rupiah).

Berdasarkan beberapa definisi di atas dapat dikatakan bahwa Usaha

Mikro, Kecil dan Menengah (UMKM) adalah usaha ekonomi yang produktif

modal usaha yang terbatas dan pengembangan usahanya terbatas, serta

bukan anak perusahaan atau dikuasai oleh perusahaan atau koperasi.

2.1.2 Penggolongan dan Ciri-ciri UMKM

Undang-undang No. 20 tahun 2008 tentang Usaha Mikro, Kecil dan

Menengah memberikan kriteria dan ciri-ciri tertentu sebagai dasar

penggolongan dari Usaha Mikro, Kecil dan Menengah (UMKM). Hal

tersebut dapat dijelaskan sebagai berikut:

1. Usaha Mikro

Memiliki jumlah tenaga kerja tidak lebih dari 4 orang. Ciri-ciri usaha

mikro diantaranya sebagai berikut: jenis barang/komoditi, usahanya tidak

selalu tetap, sewaktu-waktu dapat berganti, tempat usahanya tidak selalu

menetap, sewaktu-waktu dapat pindah tempat, belum melakukan

administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan

keuangan keluarga dengan keuangan usaha. Sumber daya manusianya

(pengusahanya) belum memiliki jiwa wirausaha yang memadai, tingkat

pendidikan rata-rata relatif sangat rendah, umumnya belum akses pada

perbankan, namun sebagian dari mereka sudah akses ke lembaga

keuangan nun bank. Umumnya tidak memiliki izin usaha atau persyaratan

legalitas lainnya termasuk NPWP (Nomor Pokok Wajib Pajak).

2. Usaha Kecil

Memiliki jumlah tenaga kerja 5 s.d 19 orang. Ciri-ciri Usaha Kecil

tetap tidak gampang berubah, lokasi/tempat usaha umumnya sudah

menetap tidak berpindah-pindah, pada umumnya sudah melakukan

administrasi keuangan walau masih sederhana, keuangan perusahaan

sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat

neraca usaha, sudah memiliki izin usaha dan persyaratan legalitas lainnya

termasuk NPWP, sumber daya manusia (pengusahanya) memiliki

pengalaman berwirausaha, sebagian sudah mengakses ke perbankan

dalam hal keperluan modal.

3. Usaha Menengah

Memiliki jumlah tenaga kerja 20-99 orang. Ciri-ciri Usaha Menengah

adalah sebagai berikut: pada umumnya telah memiliki manajemen dan

organisasi yang lebih baik, lebih teratur bahkan lebih modern, dengan

pembagian tugas yang jelas antara lain: bagian keuangan, bagian

pemasaran, dan bagian produksi. Telah melakukan manajemen

keuangan dengan menerapkan sistem akuntansi yang teratur, sehingga

memudahkan untuk auditing dan penilaian atau pemeriksaan termasuk

oleh perbankan. Telah melakukan aturan atau pengelolaan dan

organisasi perburuhan, jamsostek, pemeliharaan kesehatan, dan

lain-lain. Sudah memiliki segala persyaratan legalitas antara lain izin

tetangga, izin usaha, izin tempat, NPWP, upaya pengelolaan lingkungan

dan lain-lain, dan sudah memiliki akses kepada sumber-sumber

2.1.3 Kendala-Kendala yang Dihadapi UMKM

UMKM seringkali menghadapi kendala-kendala tertentu dalam

menjalankan usahanya. Adapun kendala-kendala tersebut diantaranya sebagai

berikut:

1. Kurangnya Modal

Kurangnya modal, meskipun permintaan atas usaha mereka

meningkat, tapi karena terkendala dana maka sering kali tidak bisa untuk

memenuhi permintaan. Hal ini disebabkan karena kemampuan untuk

mendapatkan informasi tentang tata cara mendapatkan dana tidak banyak

tahu dan keterbasan kemampuan dalam membuat usulan untuk

mendapatkan dana.

2. Kemampuan Manajerial yang Rendah

Kebanyakan usaha skala kecil dalam menjalankan usaha tanpa ada

perencanaan, pengendalian maupun juga evaluasi kegiatan usaha.

Kegiatan usaha yang tanpa memikirkan rencana seperti apa yang penting

bisa jalan, tanpa mengantisipasi hambatan, ancaman yang akan terjadi

dalam kegiatan usahanya tersebut dan juga dalam penggunaan dana.

3. Peran Bank Dalam Mengupayakan Perkembangan UMKM

Lembaga perbankan berperan untuk memenuhi kebutuhan modal

atau dana untuk menunjang kegiatan usaha, juga mempunyai peranan

penting bagi perusahaan, khususnya bagi perusahaan kecil atau usaha

kecil. Usaha kecil mempunyai salah satu kelemahan kurang tertibnya

dapat membawa dampak terhadap penggunaan dana perusahaan tidak

terkendali. Untuk menghindari pemborosan penggunaan dapat

memanfaatkan untuk mengontrol penggunaan dana, yaitu dengan

menyimpan uang ke bank. Setiap mendapatkan uang segera dimasukkan

ke bank sebelum digunakan dengan demikian penggunaan uang dapat

sedikit terkontrol dalam penggunaanya. Bank juga bisa menjalin

kerjasama dengan intitusi lain, misalnya dengan lembaga pendidikan atau

lembaga masyarakat yang bergerak di bidang pendidikan dan pelatihan

terhadap UMKM.

2.2 Pengertian Informasi

Informasi pada dasarnya adalah suatu fakta, data, pengamatan, persepsi

atau sesuatu yang lain, yang menambah pengetahuan. Informasi pada

dasarnya adalah suatu fakta, data, pengamatan, persepsi atau sesuatu yang

lain, yang menambah pengetahuan. Informasi sangat diperlukan oleh

manusia untuk mengurangi ketiakpastian dalam pengambilan keputusan.

Dalam pengambilan keputusan selalu menyangkut masa yang akan datang,

yang mengandung ketidakpastian dan selalu menyangkut pemilihan suatu

alternatif yang tersedia. Oleh karena itu, pengambilan keputusan selalu

berusaha mengumpulkan informasi untuk mengurangi ketidakpastian yang

dihadapinya dalam memilih alternatif tindakan tersebut (Wulandari, 2014).

Baridwan, 2009 dalam Wulandari (2014) mengungkapkan bahwa

dalam suatu sistem perlu dibedakan antara definisi data dan informasi

a. Data merupakan fakta-fakta dan kumpulan karakteristik atau yang

jumlahnya merupakan masukan (input) dari sistem informasi. Biasanya

data belum dapat digunakan dalam proses pengambilan keputusan.

b. Informasi merupakan keluaran (output) dari suatu pengolahan data.

Output biasanya tersusun dengan baik dan memiliki arti bagi

penerimanya sehingga dapat digunakan sebagai dasar dalam pengambilan

keputusan oleh manajemen.

2.3 Pengertian Akuntansi

Akuntansi sebagai salah satu ilmu yang lama telah dipelajari dan

dilakukan, bahkan sudah menjadi suatu kebutuhan dalam dunia usaha,

khususnya bagi pelaku usaha yang terlibat dalam kegiatan sehari-hari

pengelolaan dalam suatu usaha. Menurut Khoririh (2005) dalam Wulandari,

(2014), terdapat berbagai macam pengertian akuntansi, yaitu sebagai berikut:

1. Akuntansi Sebagai Ideologi

Akuntansi dianggap tidak bebas nilai dan telah dijadikan sebagai

suatu alat untuk mendukung ideologi kapitalis materialis atau penguasa

organisasi. Manusia yang membentuk organisasi, misi dan tujuan

organisasi itu sesuai dengan sikap hidup dan filosofinya. Oleh karena itu,

ideologi seseorang berbeda dengan ideologi yang melahirkan akuntansi

konvensional, yaitu kapitalisme maka seharusnya konsep akuntansinya

2. Akuntansi Sebagai Bahasa

Akuntansi adalah bahasa perusahaan yang dapat berbicara tentang

suatu perusahaan atau organisasi yang dilaporkannya.

3. Akuntansi Sebagai Sistem Informasi

Akuntansi merupakan teknik menggambarkan proses yang

menghubungkan sumber data melalui channel komunikasi dengan

penerima akuntansi. Akuntansi memiliki siklus yang disebut accounting

cycle, yang memprediksi bukti transaksi menjadi bentuk-bentuk

informasi yang kita kenal dengan laporan keuangan yang dapat

digunakan masyarakat dalam proses pengambilan keputusan.

Definisi akuntansi juga dilihat dari dua sudut pandang, yaitu

definisi dari sudut pemakai jasa akuntansi, dan dari sudut proses

kegiatannya (Yusup, 2000 dalam Wulandari, 2014). Keduanya dapat

diuraikan sebagai berikut:

a. Ditinjau dari sudut pemakainnya, akuntansi merupakan penyedia

informasi yang diperlukan untuk melaksanakan kegiatan secara

efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

b. Ditinjau dari proses kegiatannya, akuntansi merupakan proses

pencatatan, penggolongan, peringkasan, pelaporan, dan

penganalisis-an data keupenganalisis-angpenganalisis-an suatu orgpenganalisis-anisasi. Definisi ini menunjukpenganalisis-an bahwa

kegiatan akuntansi merupakan tugas yang kompleks dan menyangkut

2.4 Pengertian Informasi Akuntansi

Salah satu informasi yang handal dan dapat dijadikan dasar dalam

pengambilan keputusan adalah informasi akuntansi. Informasi akuntansi

didefinisikan sebagai sistem informasi yang bisa diukur dan

mengkomunikasikan informasi keuangan tentang kegiatan ekonomi.

Informasi akuntansi yang dihasilkan berguna dalam laporan keuangan dalam

rangka menyusun berbagai proyeksi, misalnya proyeksi kebutuhan kas

(Widiastuti, 2012).

Informasi akuntansi sangat penting dalam menyelenggarakan kegiatan

perusahaan. Informasi ini digunakan dalam pengambilan keputusan intern

organisasi, yaitu manajemen dan juga untuk pengambilan keputusan oleh

pihak ekstern organisasi, yaitu investor dan kreditor. Informasi akuntansi

juga diperlukan untuk membuat perencanaan yang efektif, pengawasan dan

pengambilan keputusan oleh manajemen: bentuk pertanggungjawaban

organisasi kepada para investor, kreditur, badan pemerintah dan sebagainya

(Yusup, 2000, dalam Wulandari, 2014).

Agar data keuangan dapat dimanfaatkan oleh pihak internal dan

eksternal perusahaan, maka data tersebut harus disusun dengan baik.

Informasi akuntansi digolongkan menjadi tiga, yaitu sebagai berikut

(Sitoresmi dan Fuad, 2013):

a. Informasi Akuntansi Operasional

Dalam informasi ini menyediakan data mentah bagi informasi akuntansi

perusahaan manufaktur adalah informasi yang pembelian dan pemakaian

bahan baku, informasi produksi, informasi penggajian, informasi

penjualan, dan lain-lain. Informasi operasi ini merupakan bahan baku

untuk mengelola tipe informasi akuntansi yang lain yaitu informasi

akuntansi keuangan dan informasi akuntansi manajemen.

b. Informasi Akuntansi Manajemen

Dalam informasi akuntansi manajemen ditunjukan kepada pihak internal

perusahaannya, dan merupakan informasi saat ini dan masa yang akan

datang yang tidak memiliki historikal. Informasi ini juga digunakan untuk

tiga fungsi manajemen yaitu: perencanaan, implementasi, dan

pengendalian.

c. Informasi Akuntansi Keuangan

Informasi akuntansi keuangan dapat digunakan oleh manajer maupun

pihak eksternal dari perusahaan, dengan tujuan untuk menyediakan

informasi tentang posisi keuangan, kinerja dan perubahan keuangan satu

perusahaan yang bermanfaat bagi pemakai dalam pengambilan

keputusan. Wujud nyata dari informasi akuntansi adalah laporan

keuangan yang terdiri dari neraca, laporan laba/rugi, laporan perubahan

ekuitas laporan arus kas dan catatan atas laporan keuangan. Maka

informasi ini bersifat historikal dan harus disusun berdasarkan standar

2.5 Kebutuhan Informasi Akuntansi dalam Perkembangan Usaha

Informasi akuntansi bagi Usaha Mikro, Kecil dan Menegah (UMKM)

sangat diperlukan sebab dengan adanya pelaporan keuangan pemilik/manajer

dapat mengetahui tingkat pendapatan, penjualan, pembelian, persediaan

barang dan hutang maupun piutang. Tujuan pokok dari akuntansi adalah

menyediakan informasi dalam bentuk laporan keuangan yang berguna bagi

pimpinan perusahaan, serta pihak-pihak lain yang membutuhkan

informasi-informasi tersebut, baik dari dalam perusahaan (intern) maupun dari luar

perusahaan (extern).

Akuntansi juga menyediakan cara-cara untuk mengumpulkan dan

melaporkan data ekonomis kepada bermacam-macam pihak yang

membutuhkan. Pemilik dan calon pemilik dapat mengetahui bagaimana

posisi keuangan dan prospek perusahaan dimasa yang akan datang. Pihak

bank atau pemberian kredit dapat menilai kemampuan perusahaan dalam

beroperasi yang pada gilirannya mempertimbangkan resiko yang mungkin

terjadi sebelum dalam kaitannya dengan peraturan pemerintah, misalnya

perpajakan (Masnila, 2008, dalam Auliyah, 2012).

Akuntansi juga menyediakan cara-cara untuk mengumpulkan dan

melaporkan data ekonomis kepada bermacam-macam pihak yang

membutuhkan. Pemilik dan calon pemilik dapat mengetahui bagaimana

posisi keuangan dan prospek perusahaan di masa yang akan datang. Pihak

Bank atau pemberi kredit dapat menilai kemampuan perusahaan dalam

terjadi sebelum memberi pinjaman. Badan pemerintah berkepentingan

terhadap kegiatan perusahaan dalam kaitannya dengan penyusunan

peraturan pemerintah, misalnya peraturan perpajakan. Bahkan karyawan

berkepentingan terhadap jalannya operasi perusahaan untuk

mempertimbang-kan stabilitas usaha perusahaan dan keuntungan yang mungkin dapat

dinikmati oleh karyawan tersebut (Masnila, 2008, dalam Auliyah, 2012).

Kebutuhan informasi akuntansi bagian yang terpenting sebab dengan

adanya sistem informasi akuntansi pelaku usaha dapat mengetahui seberapa

pesatnya perkembangan usaha yang dijalaninya misalnya melalui penerapan

akuntansi agar mengetahui berapa keuntungan yang diperoleh dari periode

tertentu, berapa kerugian yang dialami selama menjalankan usaha serta

melihat struktur modal usaha yang akan terus berkembang seiring waktu

dalam proses usaha. Dengan adanya catatan-catatan akuntansi diharapkan

bagi para pelaku usaha dapat membandingkan pendapatan usaha dari periode

tertentu dengan periode sekarang maupun akan datang. Tujuan laporan

keuangan adalah menyediakan informasi akuntansi posisi keuangan kinerja

keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah

besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang

tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi

kebutuhan informasi akuntansi (Auliyah, 2012).

Dilihat dari segi kebutuhan informasi dan perkembangan usaha sangat

berkaitan sekali sebab dengan adanya sistem informasi akuntansi pengusaha

Adanya penerapan sistem dalam sebuah usaha diharapkan dapat membantu

dalam menjalankan usahanya sesuai dengan bidang dan tugas

masing-masing. Segala usaha yang dipimpin oleh pemilik/manajer dengan cara

sistematis akan mudah memecahkan suatu masalah yang terjadi dalam usaha

tersebut. Pemerintah mempunyai program dalam pengembangan industri

rumah tangga, industri kecil dan menengah diarahkan pelaksanaannya untuk

menumbuh kembangkan kegiatan usaha ekonomi skala kecil yang produktif,

serta untuk mendukung perluasan kesempatan kerja dan pengentasan

masyarakat dari kemiskinan. Pertumbuhan UKM di Indonesia membawa

dampak bagi perkembangan ekonomi. Satu hal yang patut menjadi perhatian

adalah rasio kredit bermasalah, dikarenakan dalam mengakses permodalan

saat ini instansi perbankan atau non perbankan menuntut pada para pelaku

UMKM agar bisa menyajikan laporan keuangan dan pertumbuhan usaha dari

tahun sebelumnya ke tahun yang mendatang. Selain itu, UKM juga mampu

meningkatkan pendapatan negara. Selain bermanfaat bagi pertumbuhan

perekonomian Indonesia UKM juga mampu menyerap jumlah tenaga kerja

yang dapat mengurangi angka pengangguran dan kemiskinan di masyarakat.

2.6 Perkembangan Usaha

Perkembangan usaha merupakan suatu bentuk usaha kepada usaha itu

sendiri agar dapat berkembang menjadi lebih baik lagi dan agar mencapai

pada satu titik menuju kesuksesan. Perkembangan usaha dilakukan oleh

usaha yang sudah mulai terproses dan terlihat ada kemungkinan untuk lebih

Perkembangan usaha pada dasarnya merupakan hasil dari berbagai

upaya yang dilakukan dalam rangka pengembangan usaha. Menurut Afuah

(2004, dalam Putri, 2014), pengembangan usaha merupakan sekumpulan

aktifitas yang dilakukan untuk menciptakan sesuatu dengan cara

mengembangkan dan mentransformasi berbagai sumber daya menjadi

barang/jasa yang diinginkan konsumen. Pengembangan merupakan proses

persiapan analitis tentang peluang pertumbuhan potensial dengan

memanfaatkan keahlian, teknologi, kekayaan intelektual dan arahan pihak

luar untuk meningkatkan kualitas sebagai upaya yang bertujuan memperluas

usaha.

2.7 Beberapa Faktor yang Mempengaruhi Perkembangan Usaha 1. Pendidikan Pemilik/Manajer

Peran pemilik atau manajer perrusahaan sangatlah dominan dalam

menjalankan usaha. Pemilik usaha yang pernah mengenyam pendidikan

formal dengan jenjang yang lebih tinggi (perguruan tinggi) akan memiliki

pemahaman, keahlian, dan keterampilan yang berbeda dalam mengelola

usaha, dibandingkan dengan pemilik yang mengenyam pendidikan

dengan jenjang yang lebih rendah (dari pendidikan SD sampai SMA).

Pemilik atau manajer perusahaan yang memiliki tingkat pendidikan

formal yang tinggi akan lebih mampu dalam mempersiapkan dan

menggunakan informasi akuntansi dibandingkan dengan yang memiliki

2. Pelatihan

Pelatihan manajemen usaha akan memberikan tambahan wawasan

dan pengetahuan serta ketrampilan kepada pelaku UMKM, sehingga

diharapkan usaha yang dijalankan dapat semakin berkembang. Menurut

Bernardin & Russell (dalam Gomes, 2000: 197), pelatihan adalah setiap

usaha untuk memperbaiki performan pekerja pada pekerjaan tertentu yang

sedang menjadi tanggung jawabnya, atau satu pekerjaan yang ada

kaitannya dengan pekerjaannya. Pelatihan lebih berkaitan dengan

peningkatan keterampilan karyawan yang sudah menduduki suatu

pekerjaan atau tugas tertentu sehingga lebih menekankan pada

keterampilan (skill). Pelatihan merupakan cara terpadu yang diorientasikan

pada tuntutan kerja aktual, dengan penekanan pada pengembangan skill,

knowledge, dan ability.

3. Umur Usaha

Penyediaan informasi akuntansi dipengaruhi oleh usia usaha

(lamanya usaha sejak berdiri mulai dari awal beroperasi hingga saat ini).

Biasanya usaha yang lebih lama berdiri cenderung lebih berkembang

karena sudah memiliki banyak pengalaman dalam menjalankan usahanya.

Menurut Munizu (2010) pengalaman/lama berusaha pada bidang usaha

sejenis merupakan kekuatan utama bagi pengusaha. Sejalan dengan itu,

hasil penelitian Mogollón and Vaquero (2004) dan Marques dan Ferreira

(2009) menemukan pengaruh umur dan pengalaman manajer-pemilik

usaha sebagai variabel determinan terhadap perilaku inovasi perusahaan

4. Skala Usaha

Skala usaha merupakan kemampuan perusahaan dalam mengelola

usahanya dengan melihat berapa jumlah tenaga kerja dan berapa besar

pendapatan yang diperoleh dalam satu periode akuntansi (Kristian, 2010

dalam Handayani, 2011). Jumlah karyawan dapat menunjukan seberapa

kapasitas perusahaan dalam mengoperasionalkan usahanya. Semakin

bertambahnya jumlah tenaga kerja menjadi cermin dari semakin

berkembangnya usaha.

5. Modal Usaha

Modal usaha merupakan modal saat suatu usaha tersebut

dijalankan. Perusahaan yang masih terus berkembang akan cenderung

membutuhkan modal usaha, sehingga perusahaan akan berusaha

mengakses sumber-sumber modal.

Modal merupakan aspek yang sangat penting dalam aktivitas

usaha. Riyanto (2001, dalam Putri, dkk, 2014), menyatakan bahwa faktor

usaha yang harus tersedia sebelum melakukan kegiatan bisnis adalah

modal. Besar kecilnya modal akan berpengaruh terhadap perkembangan

usaha dalam pencapaian. Beberapa modal yang dibutuhkan dalam

menjalankan bisnis, antara lain tekad, pengalaman, keberanian,

pengetahuan, networking, serta modal berupa uang, namun kebanyakan

orang terhambat memulai usaha karena mereka sulit untuk mendapatkan

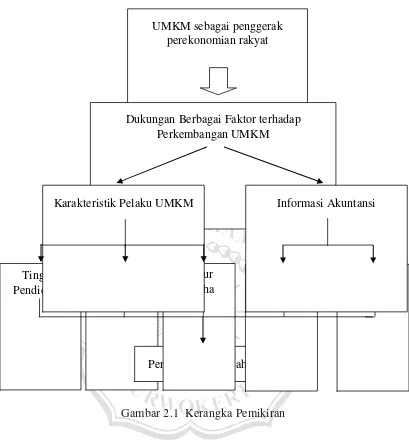

2.8 Kerangka Pemikiran

Perkembangan ekonomi baik secara rasional maupun regional tidak

dapat terlepas dari peran Usaha Mikro, Kecil dan Menengah (UMKM). Di

Indonesia sendiri UMKM merupakan salah satu penggerak perekonomian

rakyat yang tangguh. Munizu (2010) menyatakan bahwa pengembangan

Usaha Mikro dan Kecil (UMK) di Indonesia merupakan salah satu prioritas

dalam pembangunan ekonomi nasional. Hal ini selain karena usaha tersebut

merupakan tulang punggung system ekonomi kerakyatan yang tidak hanya

ditujukan untuk mengurangi masalah kesenjangan antargolongan pendapatan

dan antar pelaku usaha, ataupun pengentasan kemiskinan dan penyerapan

tenaga kerja. Lebih dari itu, pengembangannya mampu memperluas basis

ekonomi dan dapat memberikan konstribusi yang signifikan dalam

mempercepat perubahan struktural, yaitu meningkatnya perekonomian

daerah dan ketahanan ekonomi nasional.

UMKM dapat berkembang apabila kondisi internal dan eksternalnya

bersifat mendukung atau kondusif. Studi yang dilakukan oleh Maupa (2004,

dalam Munizu, 2010) menunjukkan: (1) Karakteristik individu manajer/

pemilik, karakteristik perusahaan, lingkungan eksternal bisnis, dan dampak

kebijakan ekonomi dan sosial mempunyai pengaruh langsung, positif, dan

signifikan terhadap strategi bisnis dan pertumbuhan usaha. Pendapat senada

diungkapkan oleh Crijns dan Ooghi (2000, dalam Munizu, 2010)

hasil dari dua lingkungan dimana perusahaan melakukan bisnisnya, yakni

lingkungan internal dan eksternal. Demikian pula Putri, dkk (2014) yang

mengutip jurnal Pengkajian Koperasi dan UKM No. 1 tahun 2006,

menyebutkan bahwa untuk mencapai suatu keberhasilan usaha diperlukan

adanya upaya pengembangan oleh pelaku usaha itu sendiri baik dari dalam

maupun dari luar. Jadi jelas bahwa perkembangan usaha pada UMKM

membutuhkan dukungan dari berbagai macam faktor, termasuk faktor yang

berasal dari diri pelaku UMKM itu sendiri berupa kondisi atau karakteristik

yang dimiliki.

Karakteristik pemilik atau manajer UMKM dapat dilihat dari

beberapa aspek, seperti tingkat pendidikan, pelatihan yang diikuti, dan umur

usaha. Aspek-aspek tersebut dapat memberikan kontribusi dalam mendukung

perkembangan usaha. Terkait dengan pendidikan, hasil penelitian

McCommick et.al (1997, dalam Munizu, 2010) menunjukkan bahwa tingkat

pendidikan berhubungan dengan pertumbuhan perusahaan. Sementara

menyangkut pelatihan, hasil penelitian Marques dan Ferreira (2009, dalam

Kurniati, 2014) menemukan bahwa umur perusahaan dan level pelatihan

berpengaruh terhadap kapasitas inovasi perusahaan. Hasil yang sama juga

dibuktikan dari hasil penelitian Alhempi dan Harianto (2013) bahwa

pelatihan dan pembinaan secara serentak atau simultan maupun secara parsial

berpengaruh positif dan signifikan terhadap perkembangan usaha kecil pada

usaha kecil mitra binaan Community Development Centre (CDC) PT Telkom

Perkembangan usaha pada UMKM dapat didukung oleh informasi

akuntansi, antara lain berupa modal dan skala usaha. Hal ini telah dibuktikan

melalui beberapa hasil penelitian terdahulu. Hasil penelitian Purwanti (2012)

menunjukan bahwa modal usaha berpengaruh signifikan terhadap

perkembangan usaha. Demikian pula dengan hasil penelitian Putri, dkk

(2014) bahwa ada pengaruh modal usaha terhadap pengembangan usaha,

artinya semakin baik pengusaha mengelola modal usaha yang dimiliki, maka

semakin baik pula pengembangan usaha yang dilakukan. Modal usaha

mempengaruhi pengembangan usaha sebesar 45,7%. Sementara peranan

skala usaha dalam mendukung perkembangan usaha dbuktikan melalui

penelitian Marques dan Ferreira (2009, dalam Kurniati, 2014) skala usaha

berpengaruh terhadap kapasitas inovasi perusahaan.

Berdasarkan uraian di atas, dapat digambarkan kerangka penelitian ini

Pelatihan Manajemen

Perkembangan Usaha Umur

Usaha

Skala Usaha

Modal Usaha

Gambar 2.1 Kerangka Pemikiran Tingkat

Pendidikan

UMKM sebagai penggerak perekonomian rakyat

Dukungan Berbagai Faktor terhadap Perkembangan UMKM