54

PEMBAHASAN

IV.1 Kuesioner Pengendalian Intern atas Fungsi Penjualan, Piutang dan Penerimaan Kas

Sebelum melakukan analisa dan evaluasi mengenai pengendalian intern pada PT. Grahadaya Nusaprima menurut komponen pengendalian internal, satu diantara metode yang digunakan untuk mendapatkan informasi dan data mengenai perusahaan yaitu dengan menggunakan kuesioner yaitu merupakan daftar pertanyaan mengenai berbagai informasi atau pendapat yang kompeten dan relevan yang diperoleh untuk mengidentifikasikan kekuatan dan kelemahan pengendalian internal dan menentukan apakah pengendalian internal atas fungsi penjualan, piutang dan penerimaan kas pada PT. Grahadaya Nusaprima telah diterapkan dan berjalan dengan baik atau tidak. M aka, penulis melakukan wawancara dengan sebagian staf PT. Grahadaya Nusaprima.

Setelah itu, kelemahan yang ditunjukkan dari hasil kuesioner tersebut akan menggambarkan lemah atau tidaknya pengendalian atas kegiatan operasional yang dijalankan oleh PT. Grahadaya Nusaprima khususnya meliputi kegiatan penjualan kredit, piutang dan penerimaan kas. Hasil kuesioner akan ditampilkan sebagai berikut :

PT. GRAHADAYA NUS APRIMA

INTERNAL CONTROL QUESTIONNARIES (ICQ) FUNGS I PENJUALAN

No. Pertanyaan Ya Tidak Keterangan

1. Apakah perusahaan telah melakukan pemisahan tugas untuk setiap bagian secara tertulis?

v

2. Apakah masing-masing bagian telah melaksanakan tugas dan tanggung jawabnya masing-masing yang telah disepakati bersama dengan pihak perusahaan?

v

3. Apakah perusahaan menetapkan target

penjualan setiap tahun? v

4. Apakah target penjualan dibuat secara

tertulis? v

5. Apakah perusahaan telah mencapai target penjualan tersebut dengan baik sesuai dengan yang direncanakan?

v

6. Apakah perusahaan memiliki strategi

pemasaran yang dibuat secara tertulis? v 7. Apakah strategi pemasaran yang dibuat

dan tercapai dengan baik dan benar ? v 8. Apakah perusahaan memiliki daftar

harga (price list) untuk setiap penjualan secara tertulis?

v

9. Apakah perusahaan membuat form Surat Pemesanan Rumah (SPR) untuk setiap penjualan secara tertulis?

v

10. Apakah perusahaan memiliki prosedur kebijakan kredit untuk konsumen secara tertulis?

v

11. Apakah pada setiap transaksi penjualan secara kredit selalu mengikuti prosedur dan kebijakan yang telah ditetapkan?

v

12. Apakah perusahaan menetapkan besarnya batasan kredit kepada konsumen?

v

13. Apakah perusahaan memiliki syarat-syarat pembayaran tertentu kepada setiap konsumen?

v

14. Apakah formulir-formulir berikut ini telah diberi penomoran secara urut tercetak ?

b. SPR c. SP3K d. Bukti Setoran BPHTB v v v 15. Apakah formulir-formulir tersebut di

otorisasi oleh orang yang berwenang? v 16. Apakah bila ada konsumen yang batal

melakukan transaksi penjualan,

dokumen yang berkaitan tetap disimpan atau diarsipkan?

v

17. Apakah fungsi penjualan terpisah dari : a. Bagian marketing ? b. Bagian administrasi ? c. Bagian keuangan ? d. Bagian accounting ? v v v v

18. Apakah bagian penjualan selalu menyimpan dokumen yang berkaitan dengan penjualan sesuai dengan nomor urut?

v

19. Apakah laporan penjualan selalu dibuat

setiap minggu, bulan dan tahun? v 20. Apakah administrasi penjualan (KPR)

terpisah dengan administrasi konsumen?

21. Apakah perusahaan memiliki kebijaksanaan untuk memberikan potongan harga yang jelas dan tertulis? Jika “Ya”, apakah terjadi

penyimpangan dalam pemberian potongan harga tersebut?

v

v

22. Apakah pemberian potongan harga diketahui dan diotorisasi oleh pejabat yang berwenang?

v

23. Apakah dilakukan pengecekan terhadap kelayakan bangunan atas rumah yang dipesan oleh konsumen?

v

24. Apakah perusahaan dapat membangun rumah inden yang dipesan sesuai

dengan pesanan konsumen dengan tepat waktu?

v

25. Apakah jika ada konsumen yang komplain atau ketidakpuasan akan langsung dilayani atau dibantu oleh bagian yang bertanggung jawab?

v

26. Apakah telah dilakukan kontrol secara keseluruhan terhadap prosedur

penjualan yang telah ditetapkan?

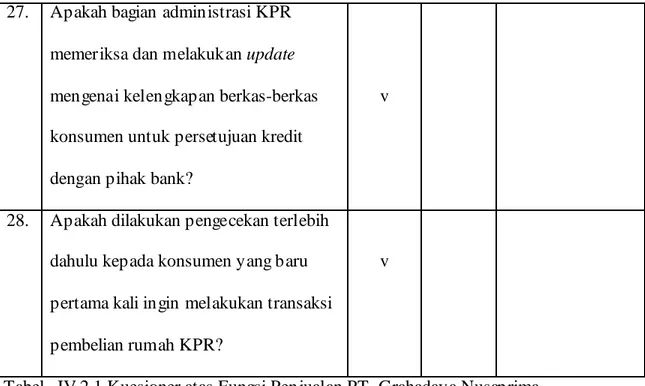

27. Apakah bagian administrasi KPR memeriksa dan melakukan update mengenai kelengkapan berkas-berkas konsumen untuk persetujuan kredit dengan pihak bank?

v

28. Apakah dilakukan pengecekan terlebih dahulu kepada konsumen yang baru pertama kali ingin melakukan transaksi pembelian rumah KPR?

v

Tabel IV.2.1 Kuesioner atas Fungsi Penjualan PT. Grahadaya Nusaprima

FUNGS I PIUTANG

No. Pertanyaan Ya Tidak Keterangan

1. Apakah perusahaan memiliki kartu

piutang? v

2. Apakah diadakan pencocokkan buku

besar piutang dengan kartu piutang? v 3. Apakah digunakan untuk menganalisis

umur piutang? v

4. Apakah penagihan piutang

dilaksanakan berdasarkan tanggal jatuh

5. Apakah perusahaan selalu memonitor dan konfirmasi serta melakukan

penagihan kepada konsumen yang tidak membayar tepat waktu?

v

6. Apakah perusahaan memiliki kebijakan

mengenai penghapusan piutang? v 7. Apakah perusahaan menetapkan

kebijakan kepada konsumen yang belum atau terlambat membayar hutangnya kepada perusahaan?

v

8. Apakah pencatatan di kartu piutang terpisah dari yang mengerjakan buku besar?

v

9. Apakah hanya orang tertentu yang memegang dan menyimpan kartu piutang?

v

10. Apakah perusahaan membentuk

penyisihan piutang tak tertagih? v 11. Apakah perusahaan melakukan kontrol

dengan baik terhadap hutang konsumen yang belum dibayarkan (piutang tak tertagih)?

12. Apakah perusahaan mengirimkan surat pernyataan piutang kepada konsumen secara periodik?

v

Tabel IV.2.2 Kuesioner atas Fungsi Piutang PT. Grahadaya Nusaprima

FUNGS I PENERIMAAN KAS

No. Pertanyaan Ya Tidak Keterangan

1. Apakah fungsi penerimaan kas terpisah dari :

a. Fungsi Penjualan ? b. Fungsi Akuntansi ?

v

2. Apakah bagian yang berwenang pada setiap penerimaan kas langsung dicatat dengan segera dan tepat waktu?

v

3. Apakah dilakukan pengecekan oleh bagian yang berwenang atas bukti transfer pembayaran uang muka melalui bank yang dikirim oleh konsumen?

v

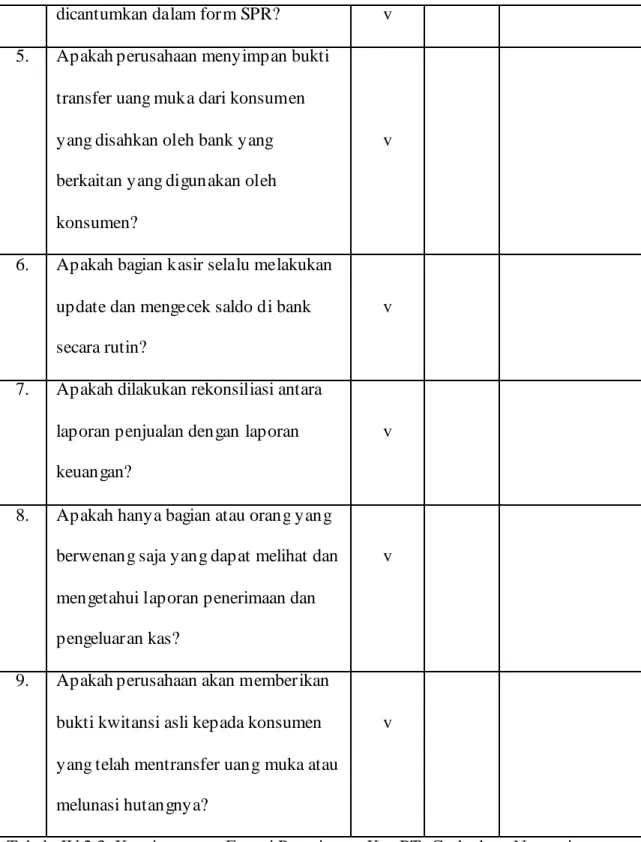

4. Apakah besarnya uang muka yang dibayarkan konsumen akan dicocokkan sesuai dengan besarnya angsuran uang muka yang telah disepakati dan

dicantumkan dalam form SPR? v 5. Apakah perusahaan menyimpan bukti

transfer uang muka dari konsumen yang disahkan oleh bank yang berkaitan yang digunakan oleh konsumen?

v

6. Apakah bagian kasir selalu melakukan update dan mengecek saldo di bank secara rutin?

v

7. Apakah dilakukan rekonsiliasi antara laporan penjualan dengan laporan keuangan?

v

8. Apakah hanya bagian atau orang yang berwenang saja yang dapat melihat dan mengetahui laporan penerimaan dan pengeluaran kas?

v

9. Apakah perusahaan akan memberikan bukti kwitansi asli kepada konsumen yang telah mentransfer uang muka atau melunasi hutangnya?

v

Dari hasil jawaban kuesioner di atas dapat disimpulkan bahwa pengendalian internal yang dilakukan PT. Grahadaya Nusaprima telah cukup memadai, tetapi masih ditemukan beberapa kelemahan yang sebaiknya diperbaiki.

Berdasarkan hasil kuesioner di atas, kebaikan yang telah ditemukan yaitu sebagai berikut :

1. Pada setiap kegiatan atau aktivitas yang memerlukan otorisasi telah dilakukan oleh orang yang berwenang atas kegiatan atau aktivitas tersebut. 2. M emiliki prosedur yang dibuat secara tertulis yang cukup memadai mengenai

transaksi penjualan kredit seperti adanya batasan kredit dan syarat pembayaran bagi konsumen.

3. Penggunaan dokumen-dokumen yang berkaitan dengan transaksi penjualan telah dibuat dengan nomor urut tercetak.

4. Bagian yang bertugas dan bertanggung jawab untuk melakukan pengecekan dengan benar terhadap konsumen baru yang ingin membeli rumah dengan transaksi penjualan secara kredit sesuai dengan prosedur yang ditetapkan. 5. M elayani konsumen dengan baik dan tepat waktu atas komplain atau keluhan

dan ketidakpuasan konsumen seperti hal yang berkaitan dengan keadaan rumah yang telah dibeli apakah telah terjadi kekurangan dan sebagainya. 6. Perusahaan membuat anggaran penjualan dan laporan penjualan secara rutin

setiap satu minggu sekali dan juga setiap tahunnya untuk mengetahui seberapa besar tingkat penjualan yang telah dicapai agar dapat diketahui apakah telah mencapai hasil penjualan yang ditargetkan.

7. Perusahaan telah melakukan penyisihan piutang tak tertagih dan menggunakan analisa umur piutang yang berguna untuk menghapus piutang yang tidak dapat tertagih lagi.

8. M elakukan pengecekan dan update secara rutin dengan benar berkaitan dengan besarnya piutang atas uang muka konsumen yang akan dibayarkan apakah besarnya setoran yang ada di bukti transfer sesuai dengan yang dicantumkan dalam form SPR.

Sedangkan kelemahan yang telah ditemukan adalah sebagai berikut :

1. Pada masing-masing fungsi atau bagian tertentu belum melaksanakan tugas dan tanggung jawab sesuai dengan yang telah disepakati oleh perusahaan secara tertulis.

2. Perusahaan belum dapat melaksanakan strategi pemasaran penjualan yang telah dibuat secara tertulis oleh perusahaan dengan baik yang disebabkan oleh hal-hal tertentu sehingga target penjualan belum dapat tercapai.

3. Pada pelaksanaan transaksi penjualan secara kredit tidak selalu mengikuti prosedur dan kebijakan yang ada.

4. Perusahaan belum melakukan kontrol dengan baik dan benar terhadap hutang-hutang konsumen yang belum dibayarkan dan dilunasi (piutang yang tak tertagih).

5. Perusahaan belum melakukan kontrol secara keseluruhan terhadap prosedur penjualan yang telah ditetapkan.

IV.2 Evaluasi Pengendalian Internal atas Fungsi Penjualan, Piutang dan Penerimaan Kas

Pada setiap pelaksanaan kegiatan operasional, sebaiknya perusahaan memiliki pengendalian internal yang baik dan juga memadai, terutama yang berhubungan dengan proses dalam pelaksanaan kegiatan penjualan khusunya penjualan kredit, penagihan piutang dan penerimaan kas karena kegiatan tersebut merupakan kegiatan yang dapat mendatangkan keuntungan atau laba bagi perusahaan serta dapat digunakan untuk membiayai kelangsungan usaha perusahaan.

Penulis akan membahas bagaimana pengendalian internal pada proses penjualan khususnya penjualan kredit, penagihan piutang sampai dengan penerimaan kas pada PT. Grahadaya Nusaprima. Satu diantara permasalahan yang berhubungan dengan penjualan kredit adalah timbulnya piutang tak tertagih. Oleh karena itu, sangat diperlukan pengendalian internal pada proses penjualan kredit, penagihan piutang sampai dengan penerimaan kas atas uang muka yang dibayarkan oleh konsumen pada PT. Grahadaya Nusaprima yang memadai dan sesuai dengan kondisi dan kebutuhan perusahaaan agar perusahaan dapat terhindar dari tindakan kecurangan yang dapat merugikan perusahaan baik yang dilakukan oleh pihak intern perusahaan maupun pihak ekstern yang bekerja sama dengan perusahaan.

Penulis akan mengevaluasi pengendalian internal atas fungsi penjualan, piutang dan penerimaan kas yang berguna untuk menilai kekuatan dan kelemahan pada sistem pengendalian internal. Suatu perusahaan telah memiliki pengendalian internal yang memadai jika telah dilaksanakan sesuai dengan

kebijakan atau pedoman perusahaan yang berlaku serta telah mencapai tujuan pengendalian internal itu sendiri, maka perusahaan tersebut telah memiliki suatu pengendalian internal yang kuat. Sebaliknya, jika perusahaan belum mencapai tujuan pengendalian internal maka pengendalian internal perusahaan masih memiliki suatu kelemahan. Berikut analisa berdasarkan unsur-unsur atau komponen pengendalian internal :

1. Lingkungan pengendalian a. Integritas nilai dan etika

Pada perusahaaan, manajemen puncak hendaknya dapat mengkomunikasikan kepada semua karyawan mengenai kebijakan tentang kode etika perilaku disertai denda yang dikenakan bila terjadi pelanggaran. PT. Grahadaya Nusaprima telah mengkomunikasikan kepada semua karyawan baik secara lisan maupun tertulis mengenai kebijakan berkaitan dengan kode etik perilaku karyawan bahwa setiap karyawan memiliki tanggung jawab untuk melaporkan pelanggaran yang diketahui dan pelanggaran tersebut akan dikenai denda sesuai dengan pelanggaran yang dilakukan. PT. Grahadaya Nusaprima telah membuat kebijakan tersebut secara tertulis melalui buku Peraturan Perusahaan yang selalu diperbaharui setiap tahun oleh orang yang berwenang untuk membuat peraturan-peraturan tersebut. Hal ini bertujuan untuk menciptakan suatu pengendalian internal yang efektif karena apabila suatu perusahaan memiliki sumber daya manusia yang tidak memiliki integritas, nilai etika, moral dan akhlak yang baik, maka pengendalian internal perusahaan tidak akan efektif untuk mencegah terjadinya kecurangan.

Oleh karena itu, dalam membangun suatu pengendalian internal yang baik, perusahaan sudah seharusnya memperhatikan juga pembangunan integritas, nilai etika dan moral sumber daya manusia pelaksananya. Dengan kata lain, untuk membangun akhlak sumber daya manusia merupakan bagian integral dalam membangun suatu pengendalian internal pada perusahaan.

b. Filosofi dan gaya operasional manajemen

Dalam perusahaan hubungan antara direksi dan staf karyawan hendaknya harus terjalin dengan baik agar dapat bekerja sama dalam memberikan dan mempertimbangan suatu saran atau pendapat. Apabila staf karyawan menghadapi suatu masalah dan menyampaikannya kepada direksi. M aka, sebagai direktur sudah seharusnya memberikan saran atau pendapat dan solusi dari permasalahan yang dihadapi. Selain itu, bagaimana tindakan yang dapat diambil dalam mengambil dan memonitor risiko bisnis perusahaan. Pada PT. Grahadaya Nusaprima hubungan direksi dan karyawannya dapat terjalin dengan baik, bila karyawan mengalami kendala atau permasalahan yang berhubungan dengan peyelesaian pekerjaan, pengambilan keputusan dilakukan oleh direksi. Sebaliknya jika direksi menghadapi suatu kendala, saran atau pendapat dari karyawan dapat menjadi bahan pertimbangan oleh direksi dalam pengambilan keputusan. Hal demikian biasanya dapat disampaikan di dalam suatu forum seperti pada saat rapat koordinasi. Kemudian direksi juga melakukan pemantauan terhadap risiko yang akan dihadapi pada seluruh proses pelaksanaan kegiatan operasional penjualan rumah sampai dengan penerimaan kas serta mengadakan pembaharuan

melalui program kerja yang disepakati bersama dalam keputusan rapat untuk perkembangan kelangsungan usaha perusahaan.

c. Struktur organisasi dan pemberian wewenang dan tanggung jawab

Struktur organisasi merupakan satu diantara hal yang paling penting dalam pengendalian internal karena struktur organisasi merupakan gambaran dari suatu bagan yang terdiri dari fungsi-fungsi atau bagian-bagian yang menyatakan suatu urutan antara bagian yang ada yang dapat memberikan kontribusi kepada perusahaan dalam mencapai tujuan yang telah direncanakan dan bagaimana kerja sama antar individu pada bagian-bagian yang saling terkait untuk mencapai tujuan yang direncanakan tersebut.

PT. Grahadaya Nusaprima telah memiliki struktur organisasi yang menggambarkan dengan jelas hubungan antara fungsi atau bagian yang saling terkait tersebut dan telah dilakukan pemisahan tugas dan tanggung jawab antara fungsi atau bagian tersebut, seperti telah dilakukan pemisahan antara fungsi keuangan dengan fungsi operasional. Struktur organisasi, pemberian tugas dan tanggung jawab telah dijelaskan pada Bab III.

d. Kebijakan dan praktik sumber daya manusia

PT. Grahadaya Nusaprima melaksanakan proses perekrutan dan penyeleksian karyawan yang dilakukan oleh bagian yang berkaitan dengan sumber daya manusia seperti Human Resource Development (HRD). Hal ini bertujuan untuk mendapatkan karyawan yang berkualitas, memiliki komitmen dan kompetensi terhadap kinerjanya serta tanggung jawab yang akan

dilaksanakan. Selain itu, bagian HRD juga melakukan evaluasi kerja serta kinerja pada setiap karyawan dan membuat hasil laporan yang diberikan kepada direksi. Kemudian dari hasil laporan tersebut dapat disimpulkan siapa saja karyawan yang baik kinerjanya dan yang buruk kinerjanya. Apabila ada satu diantara karyawan yang memiliki kinerja yang buruk akan diberikan surat himbauan atau surat peringatan sesuai dengan kesalahan yang dilakukan yang tertulis dalam Peraturan Perusahaan, sedangkan bagi karyawan yang memiliki kinerja yang bagus maka akan diberikan penghargaan kepada karyawan tersebut sesuai dengan keputusan dan kebijakan yang diberikan oleh direksi dan telah disepakati oleh manajemen. Tetapi di dalam PT. Grahadaya Nusaprima tidak pernah melakukan pelatihan khusus seperti untuk bidang staf marketing yang kurang pelatihan dibidang tersebut sehingga perusahaan belum mendapatkan staf marketing yang berkualitas dan memadai sehingga mengganggu kelancaran penjualan rumah yang berdampak dapat merugikan perusahaan seperti tidak tercapainya target penjualan yang direncanakan. Dengan demikian, seharusnya di dalam PT. Grahadaya Nusaprima perlu diadakan pelatihan untuk staf marketing mengenai bagaimana cara penjualan rumah yang baik dan benar sehingga dapat terjual dengan cepat. Tentunya perusahaan membutuhkan orang-orang yang berkompeten yang melakukan pelatihan di bidang ini agar dapat mencapai target penjualan.

Faktor-faktor dari lingkungan pengendalian diatas sebaiknya harus berjalan dan dilaksanakan dengan baik dan benar sesuai dengan kebutuhan dan kondisi perusahaan karena lingkungan pengendalian merupakan fondasi dari pengendalian internal. Tanpa adanya lingkungan pengendalian yang efektif, maka perusahaan tidak akan memiliki suatu pengendalian internal yang kuat atau memadai.

2. Penaksiran risiko

M anajemen hendaknya melakukan identifikasi terhadap segala jenis risiko yang timbul bagi perusahaan. Baik risiko yang berasal dari intern maupun ekstern perusahaan. Pada PT. Grahadaya Nusaprima terdapat risiko satu diantaranya yaitu mengenai piutang tak tertagih. Kebijakan untuk piutang tak tertagih pada kenyataannya masih belum jelas bagaimana manajemen membuat ketentuan tentang kelanjutan masalah tersebut. Perusahaan seharusnya sudah melakukan antisipasi atas risiko yang akan timbul jika piutang tak tertagih para konsumen tidak ditindaklanjuti begitu saja. Karena masih banyak hutang uang muka konsumen atas penjualan rumah secara kredit pada masing-masing proyek yang belum dibayarkan dan dilunasi yang mengakibatkan timbulnya piutang tidak tertagih bagi perusahaan.

3. Aktivitas pengendalian

M erupakan suatu kebijakan dan prosedur yang dibangun oleh manajemen untuk mencapai tujuan laporan keuangan yang objektif. Dapat digolongkan sebagai berikut :

a. Pemisahan tugas yang memadai

PT. Grahadaya Nusaprima telah memiliki struktur organisasi yang cukup baik dan memadai tetapi perusahaan hanya melakukan pemisahan tugas dan tanggung jawab pada fungsi atau bagian tertentu saja karena ada bagian yang telah melaksanakan tugas dan tanggung jawabnya sesuai dengan pedoman dan kebijakan perusahaan dan ada yang tidak melaksanakan sesuai dengan kebijakan yang telah dibuat perusahaan yaitu sebagai berikut :

1) Fungsi yang melaksanakan transaksi penjualan secara kredit terpisah dengan fungs i pencatatan dan penagihan piutang. Setiap fungsi memiliki tugas dan tanggung jawabnya masing-masing yang telah diotorisasi oleh pihak yang berwenang secara tertulis. Fungsi yang menjalankan transaksi penjualan kredit yaitu bagian marketing yang dikepalai oleh koordinator bagian marketing. Pada saat konsumen melakukan transaksi, bagian marketing bertugas menyiapkan kwitansi booking fee dan disertai form SPR kemudian menyusun jadwal pembayaran uang muka yang akan dibayarkan konsumen. Administrasi KPR bertugas mengecek, mengarsip dan mencatat kelengkapan berkas-berkas yang lampirkan untuk mendapatkan persetujuan KPR. Sedangkan fungsi pencatatan dan penagihan piutang dilakukan oleh bagian administrasi konsumen.

Administrasi konsumen bertugas untuk mengingatkan dan menagih kepada konsumen secara tegas atas angsuran dan pelunasan uang muka konsumen yang belum dibayarkan atau dilunasi walaupun telah terjadwalkan di dalam SPR. Administrasi konsumen bertanggung jawab membuat dan mempresentasikan pada saat rapat koordinasi bersama dengan direksi dan bagian yang lain secara rutin yang dilaksanakan setiap minggu mengenai tingkat penjualan rumah di dalam laporan penjualan. 2) Fungsi pencatatan dan penagihan piutang terpisah dengan fungsi

pencatatan dan penerimaan kas. Fungsi yang melaksanakan pencatatan dan penerimaan kas yaitu bagian keuangan dan kasir. Alurnya adalah bagian keuangan memeriksa apakah voucher yang dibuat oleh administrasi konsumen sudah benar serta kwitansi yang dilampirkan sudah lengkap baik kwitansi sementara maupun kwitansi asli serta bukti transfer dari bank yang digunakan konsumen atas pembayaran atau pelunasan uang muka konsumen. Setelah dicek dengan benar oleh orang yang berwenang baru dilakukan otorisasi. Sedangkan bagian kasir bertugas mencatat transaksi yang telah dilakukan kemudian mengecek saldo di bank apakah uang muka yang telah ditransfer oleh konsumen telah masuk ke rekening perusahaan.

3) Pada fungsi keuangan yaitu bagian kasir, bagian accounting dan bagian keuangan terjadi tumpang tindih atau perangkapan tugas dan tanggung jawab. Bagian kasir yang seharusnya melakukan input kas tidak melakukan tugas tersebut, tetapi tugas tersebut kemudian dilaksanakan oleh bagian keuangan. Jadi dalam hal ini pemisahan tugas pada bagian

keuangan belum dibuat secara jelas dan tegas. Oleh karena itu terjadi pelaksanaan tugas dan tanggung jawab yang tumpang tindih atau terjadi perangkapan tugas antara bagian kasir dengan bagian keuangan. Selain itu, bagian keuangan juga mengerjakan perpajakan yang seharusnya dikerjakan oleh bagian accounting atau bagian yang memang khusus mengerjakan pajak. Jadi, PT. Grahadaya Nusaprima seharusnya dapat membuat job description yang tegas dan jelas terhadap fungsi keuangan ini yang meliputi bagian kasir, bagian keuangan, dan bagian accounting agar tidak terjadi perangkapan tugas atau tugas yang tumpang tindih oleh satu bagian tertentu.

b. Otorisasi yang tepat atas transaksi dan aktivitas

Pada PT. Grahadaya Nusaprima telah memiliki alur mengotorisasi suatu transaksi dan aktivitas secara jelas karena telah dilakukan oleh orang yang memiliki wewenang terhadap tugas dan tanggung jawabnya untuk memberitahukan dan memberikan persetujuan mengenai segala aktivitas operasional perusahaan yang berkaitan dengan penjualan rumah secara kredit. Pada transaksi penjualan rumah secara kredit akan dijelaskan alur pengotorisasiannya sebagai berikut :

1) Pada saat konsumen melaksanakan transaksi penjualan yaitu penandatanganan kwitansi booking fee dan pengisian form SPR. Kwitansi booking fee dan form SPR tersebut diotorisasi oleh bagian

sales-marketing yaitu kepala koordinator bagian sales-marketing dan staf

2) Apabila Akta Jual Beli (AJB) yang telah dibuat dan disiapkan oleh bagian yang bertanggung jawab, maka AJB tersebut harus diotorisasi oleh orang yang berwenang yaitu Direktur Utama dan Notaris. AJB ini dapat diotorisasi pada saat akan melaksanakan akad kredit disertai dengan formulir perjanjian kredit dengan pihak bank.

3) Apabila konsumen membayar atau melunasi uang muka setelah konfirmasi ke bagian administrasi konsumen bahwa telah mentransfer uang muka melalui bank maka akan dibuatkan kwitansi asli oleh bagian administrasi konsumen. Selanjutnya administrasi konsumen membuat dan mengotorisasi voucher bukti penerimaan bank atas konsumen yang telah membayar uang muka beserta bukti bayar atau bukti transfer dan kwitansi asli yang selanjutnya diperiksa dan diotorisasi oleh bagian keuangan selanjutnya oleh bagian keuangan diserahkan ke bagian kasir untuk di masukkan ke saldo bank kemudian diketahui atau diotorisasi oleh Direktur Keuangan. Selanjutnya yang terakhir dibukukan oleh bagian akuntansi.

4) Laporan penjualan yang telah dibuat akan dipresentasikan pada saat rapat koordinasi yang dilaksanakan secara rutin setiap satu minggu sekali dibuat dan diotorisasi oleh orang yang bertanggung jawab dalam hal ini adalah administrasi konsumen kemudian baru diotorisasi oleh Direktur Keuangan.

c. Pendokumentasian dan pencatatan yang cukup

Pada seluruh aktivitas penjualan secara kredit, penagihan piutang hingga penerimaan kas perusahaan telah didukung oleh dokumen yang lengkap dan menunjang untuk kelancaran penjualan kredit terhadap konsumen. Dokumen tersebut dibuat dengan penomoran secara berurutan dan setiap adanya transaksi penjualan kredit bagian yang berwenang seperti bagian administrasi telah membuat catatan dan laporan yang dibuat sesuai dengan tanggal transaksi yang telah ditentukan dan dicatat tepat pada waktu yang bersangkutan. M isalnya seperti kwitansi booking fee dibuat beberapa rangkap dan dibedakan warnanya agar memudahkan pemberkasannya. Kemudian perusahaan juga menggunakan sistem komputerisasi dalam setiap kegiatan yang bersangkutan dan dibutuhkan. Hal ini bertujuan untuk memberi kemudahan dalam setiap aktivitas perusahaan, memberi kelancaran, dapat mempersingkat waktu sehingga menjadi efisien. Dalam transaksi penjualan kredit, penagihan piutang sampai dengan penerimaan kas dari konsumen, pendokumentasian dan pencatatannya adalah sebagai berikut :

1) Kwitansi booking fee dan form SPR dibuat sebanyak empat rangkap yaitu untuk dikirim ke bagian keuangan, bagian accounting, bagian administrasi KPR dan untuk disimpan oleh konsumen.

2) Kwitansi sementara akan dibuat dan diberikan kepada konsumen apabila konsumen tersebut telah membayar booking fee bersamaan dengan pengisian form SPR. Setelah itu apabila konsumen telah mentransfer uang muka tahap pertama pada tanggal tertentu melalui bank yang digunakan konsumen dan telah melakukan mengkonfirmasi kembali

bahwa telah mengirim bukti bayar atau bukti transfer melalui bank yang digunakannya ke rekening perusahaan, maka administrasi konsumen akan membuat dan memberikan kwitansi asli kepada konsumen tersebut. Kwitansi asli ini dibuat sebanyak empat rangkap untuk dikirim ke bagian keuangan, bagian accounting, bagian administrasi konsumen dan untuk disimpan oleh konsumen.

d. Pengendalian fisik

Pengendalian ini berkenaan dengan perlindungan terhadap aktiva perusahaan. Perusahaan telah menerapkan pengendalian dengan perlindungan terhadap kekayaan perusahaan yaitu sebagai berikut :

1) Bagian administrasi konsumen akan melakukan rekapitulasi terhadap semua aset yang berkaitan dengan transaksi penjualan rumah kredit. Setiap konsumen yang telah setuju membeli rumah dan SPR telah diotorisasi, SP3K juga telah diterbitkan oleh Bank dan ketika pembayaran KPR telah dijalankan tetapi uang muka belum dilunasi dan belum dilaksanakannya akad kredit, maka rumah konsumen tersebut masih menjadi aset perusahaan.

2) Teknisi pengawas lapangan proyek bertugas menjaga dan mengamanakan lingkungan proyek baik menjaga rumah-rumah ready stock yang belum laku terjual maupun segala hal yang berhubungan dengan aktivitas yang ada di lokasi proyek seperti pengawasan terhadap listrik merupakan satu diantara hal yang paling penting yang harus dilakukan oleh teknisi

pengawas lapangan agar tidak terjadi tindakan kecurangan yang dapat mengakibatkan kerugian bagi perusahaan.

3) Sistem komputerisasi digunakan akses terhadap komputer, catatan dan data serta program juga dapat dibatasi oleh setiap karyawan yang memiliki wewenang. Oleh karena itu, penggunaan password pada komputer wajib dimiliki dan digunakan oleh setiap karyawan untuk menjaga keamanan.

e. Pemeriksaan independen atas kinerja

Perusahaan juga melakukan review terhadap kinerja, bagaimana personel menjalankan tugas dan tanggung jawabnya yang dituangkan dalam laporan yang dibuat dan bagaimana keakuratan informasi dalam laporan tersebut yaitu sebagai berikut :

1) Pada bagian marketing dilihat bagaimana bagian tersebut membuat laporan mengenai tingkat penjualan rumah. Apakah sudah banyak yang telah ditempati oleh konsumen, akan jelas terlihat pada hasil laporan dari bagian marketing. Bagaimana laporan aktivitas penjualan apakah telah mencapai target perusahaan. Kemudian bagaimana bagian marketing dapat menjalin kerja sama dan hubungan yang baik dengan konsumen berkaitan dengan prosedur penjualan rumah secara kredit dan berkaitan dengan ketidakpuasan atau konsumen yang komplain atas rumah yang telah dibeli atau dihuni.

2) Laporan yang dibuat oleh bagian akuntansi seperti laba rugi dan neraca juga dapat menggambarkan bagaimana kinerja dari para personel yang berkaitan dengan transaksi penjualan rumah, penagihan piutang sampai dengan penerimaan kas. Dengan demikian, dapat terlihat jelas bagaimana keadaan perusahaan pada laporan keuangan.

3) Bagian HRD melakukan evaluasi kinerja karyawan dengan membuat laporan evaluasi karyawan, yang dilakukan pada saat perpanjangan masa kontrak kerja karyawan tersebut. Hal ini bertujuan agar setiap karyawan dapat meningkatkan kompetensi yang dimiliki untuk diterapkan pada setiap pelaksanaan tugas dan tanggung jawab masing-masing karyawan. Tetapi bagian HRD belum melakukan evaluasi apakah job description pada masing-masing bagian telah diimplementasikan dengan baik dan benar sesuai dengan yang ditetapkan perusahaan. Sedangkan untuk karyawan yang melakukan pelanggaran terhadap kebijakan perusahaan agar mematuhi segala konsekuensi yang dihadapi dan atas sanksi yang diberikan kepada karyawan yang secara tertulis ada di dalam Peraturan Perusahaan.

4. Informasi dan komunikasi

Perusahaan telah menggunakan sistem akuntansi yang memadai terutama untuk bagian keuangan dan bagian accounting. Dimana bagian lain juga harus mengerti dalam menjalankan prosedur serta metode-metode untuk mencatat transaksi yang terjadi, mengelompokkan dengan benar dan membuat hasil laporan atas transaksi-transaksi tersebut.

Hal ini bertujuan untuk memelihara akuntabilitas dari aktiva-aktiva dan kewajiban-kewajiban yang berhubungan. Kemudian dapat pula menjelaskan bahwa bagaimana informasi yang disampaikan dan komunikasi yang dijalankan antara personil dalam perusahaan secara tertulis melalui laporan yang dibuat oleh setiap bagian. Perusahaan telah menjalankan hal tersebut agar informasi dapat diterima dengan baik dan komunikasi dapat berjalan dengan lancar yaitu sebagai berikut :

1) Perusahaan membuat prosedur penjualan kredit rumah KPR melalui beberapa aktivitas. Dalam prosedur tersebut dijelaskan bagaimana aturan-aturan yang harus diikuti oleh konsumen yang ingin membeli rumah secara kredit. Bagian yang bersangkutan yaitu dimulai dari membuat kwitansi booking fee. Apabila konsumen telah setuju untuk membeli rumah, memberikan form SPR untuk diisi oleh konsumen, dan melakukan cheking BI serta mengumpulkan berkas konsumen yang diperlukan untuk mengurus persetujuan kredit di Bank, dan pihak Bank akan menerbitkan SP3K untuk persetujuan kredit. Setelah itu perusahaan mengurus seperti laporan tentang kelayakan bangunan yang tertuang dalan LPA, kemudian mengurus BPHTB, sampai kepada pembuatan AJB dan penjadwalan Akad Kredit. Kemudian untuk piutang konsumen yang belum dibayarkan oleh bagian yang berwenang dicatat ke dalam SPH dan penerimaan kas atas hutang tersebut akan dibuatkan kwitansi asli oleh bagian yang berwenang.

Seluruh prosedur ini telah dijalankan oleh bagian-bagian yang saling terkait dalam aktivitas penjualan kredit khusunya. Dengan demikian, semua karyawan harus mengerti, mematuhi dan menjalankan segala tugas dan tanggung jawabnya masing-masing melalui prosedur dan kebijakan yang telah ditetapkan oleh perusahaan.

2) Bagian keuangan dan bagian accounting bekerja sama dalam mencatat transaksi, mengklasifikasi, dan melaporkan ke dalam laporan keuangan menggunakan sistem komputerisasi yaitu dengan menggunakan software akuntansi yang dapat saling dihubungkan antara bagian keuangan dengan bagian accounting untuk memberi kemudahan serta kelancaran dalam mengidentifikasi, mengelompokkan, mencatat, dan membuat hasil laporan keuangan atas semua transaksi yang terjadi.

5. Pemantauan

Perusahaan juga melakukan pemantauan terhadap jalannya aktivitas atau kegiatan operasional perusahaan dan keadaan keuangan perusahaan. yaitu sebagai berikut :

1) Koordinator bagian teknik memiliki wewenang untuk melakukan pemantauan terhadap jalannya pelaksanaan seluruh aspek teknis di lapangan, seperti keadaan bangunan rumah itu sendiri apakah ada kekurangan, listrik, infrastruktur dan lingkungan proyek. Selain itu, memonitor bagaimana pelaksanaan pembangunan di lapangan yang dijalankan oleh kontraktor apakah berjalan sesuai dengan perjanjian yang telah disepakati bersama dan dapat diselesaikan tepat pada waktunya. Hal

tersebut bertujuan untuk kelancaran pembangunan rumah yang sesuai dengan jadwal dan untuk menghindari terjadinya kecurangan di lapangan oleh pihak luar maupun dari dalam perusahaan yang mengakibatkan kerugian bagi perusahaan.

2) Koordinator bagian marketing melakukan pemantauan terhadap staf marketing, bagaimana cara kerja yang diterapkan sesuai dengan prosedur perusahaan. Seperti memantau setiap adanya konsumen baru yang ingin mengikuti KPR, pengecekan yang dilakukan atas konsumen baru tersebut sampai dengan pengumpulan kelengkapan berkas-berkas yang diperlukan untuk melaksanakan akad kredit dengan pihak luar perusahaan yang terkait yaitu Bank dan Notaris.

3) Bagian keuangan melakukan pemantauan seperti pemantauan terhadap perkembangan dari konsumen atas pembayaran booking fee dan uang muka. Kemudian update mengenai data masuk dan keluar seperti kartu hutang dan piutang serta mengenai realisasi pencairan dana yang ditahan apakah sesuai dengan realisasi pembayaran. Bagian kasir melakukan pemantauan terhadap data dan penerbitan surat permohonan dana pencairan akad kredit, dana retensi dan kredit atau hutang bank dan terhadap tagihan bulanan seperti leasing, asuransi, dan konsultan pajak. Bagian accounting melakukan pemantauan seperti update terhadap informasi-informasi mengenai pajak bekerjasama dengan konsultan pajak dalam mempersiapkan laporan pajak.

4) Para direktur juga melakukan pemantauan atas jalannya usaha perusahaan. Direktur operasional memonitor seluruh perencanaan dan implementasi terhadap pedoman atau kebijakan serta strategi atas kegiatan operasional perusahaan dalam pencapaian target penjualan dan tujuan perusahaan yang telah direncanakan. Sedangkan Direktur Keuangan melakukan pemantauan terhadap ketersediaan dana operasional yang dibutuhkan untuk kegiatan operasional dan mengenali berbagai jenis risiko keuangan yang akan dihadapi oleh perusahaan serta keadaaan keuangan perusahaan pada setiap bulan dan setiap tahunnya. 5) Perusahaan tidak melakukan pemantauan terhadap implementasi kerja

yang dilaksanakan pada fungsi keuangan yaitu bagian accounting, bagian kasir dan bagian keuangan sehingga sering terjadi tumpang tindih atau perangkapan tugas dan tanggung jawab pada bagian tersebut.

6) Perusahaan tidak melakukan pemantauan terhadap prosedur penjualan secara kredit yang telah dijalankan atau dilaksanakan oleh bagian marketing apakah telah dilaksanakan sesuai dengan kebijakan atau pedoman peraturan perusahaan yang berlaku.

7) Perusahaan tidak melakukan pemantauan dan kontrol dengan baik terhadap hutang uang mukan konsumen yang belum dibayarkan sehingga menimbulkan piutang tak tertagih yang merugikan perusahaan secara materiil.

IV. 3 Kelemahan yang Ditemukan

Setelah melakukan evaluasi atas pengendalian internal pada perusahaan menurut komponen pengendalian internal, maka dapat dilihat bagaimana perusahaan atau manajemen telah melakukan pengendalian internal.

Hasil yang diperoleh dari evaluasi pengendalian internal menurut lima komponen pengendalian internal bahwa di dalam PT. Grahadaya Nusaprima memiliki beberapa hal yang berkaitan dengan ketidaksesuaian dari lima komponen pengendalian internal yang ada yaitu sebagai berikut :

1. Lingkungan pengendalian

• Kebijakan dan praktik sumber daya manusia

PT. Grahadaya Nusaprima tidak mengadakan pelatihan untuk bidang marketing oleh orang yang berkompeten dibidang tersebut sehingga perusahaan tidak memiliki staf marketing yang berkualitas dan memadai untuk bidang marketing. Dengan demikian, kendala tersebut dapat mengganggu kelancaran penjualan rumah yang berdampak merugikan perusahaan seperti tidak tercapainya target penjualan yang telah direncanakan.

2. Penaksiran risiko

Perusahaan hendaknya dapat menidentifikasi dan mengelola risiko yang akan dihadapi oleh perusahaan seperti memutuskan secara jelas bagaimana tindak lanjut atas masalah seberapa besar jumlah hutang uang muka konsumen yang belum dilunasi kepada perusahaan (piutang tak tertagih). Hendaknya perusahaan membuat kebijakan atau prosedur yang diperbaharui secara

tertulis, jelas dan tegas kepada setiap konsumen yang belum membayar ataupun melunasi hutang uang muka atas pembelian rumah secara kredit. Selain itu, perusahaan juga melakukan tindakan pencegahan terhadap risiko atau kendala yang dihadapi seperti mengenai masalah hutang kuang muka konsumen (piutang tak tertagih).

3. Aktivitas pengendalian

• Pemisahan tugas yang memadai

Pada masing-masing bagian sudah seharusnya memiliki job description masing-masing yang dibuat dengan jelas dan dimplementasikan secara tegas oleh bagian-bagian yang bersangkutan. Tetapi tidak semua bagian memiliki pemisahan tugas yang jelas. Seperti pada fungsi keuangan, bagian kasir yang seharusnya melakukan input kas tidak melakukan tugas tersebut, tetapi tugas tersebut kemudian dilaksanakan oleh bagian keuangan. Selain itu, bagian keuangan juga mengerjakan perpajakan yang seharusnya dikerjakan oleh bagian accounting atau bagian yang memang khusus mengerjakan pajak. Jadi dalam hal ini pemisahan tugas pada bagian keuangan, bagian accounting dan bagian kasir belum dibuat secara jelas dan tegas oleh perusahaan. Oleh karena itu terjadi pelaksanaan tugas dan tanggung jawab yang tumpang tindih atau perangkapan tugas dan tanggung jawab antara bagian keuangan, bagian accounting dan bagian kasir.

4. Pemantauan

Perusahaan tidak melakukan pemantauan dan kontrol dengan baik terhadap prosedur penjualan secara kredit. Oleh karena itu, bagian sales marketing telah melakukan penyimpangan terhadap pelaksanaan prosedur penjualan rumah secara kredit yang telah ditetapkan oleh perusahaan. M aka hal tersebut akan menimbulkan hutang konsumen atas uang muka yang belum dilunasi.

Perusahaan tidak melakukan pemantauan dan kontol dengan baik terhadap hutang konsumen atas pembayaran cicilan uang muka konsumen yang belum dibayarkan atau dilunasi sehingga menimbulkan piutang tak tertagih dan dapat merugikan perusahaan secara materiil.

Dari hasil evaluasi tersebut dapat disimpulkan bahwa pada PT. Grahadaya Nusaprima belum melaksanakan pengendalian internal yang memadai. Oleh karena itu, sangat diperlukan peningkatan terhadap kontrol atau pengendalian pada bagian-bagian atau hal-hal yang masih memiliki kekurangan terhadap pengendalian yang dilakukan oleh manajemen agar dapat meningkatkan kelangsungan usaha perusahaan dan mencapai target penjualan.

IV. 4 Pelaporan Hasil Temuan dan Rekomendasi Temuan yang di dapat yaitu sebagai berikut :

1. Perusahaan tidak melakukan kontrol dengan baik terhadap hutang uang muka konsumen (piutang tak tertagih).

Kondisi

Perusahaan tidak melakukan kontrol dengan baik terhadap konsumen yang belum melunasi pembayaran atas hutang uang muka atas pembelian rumah secara kredit. Banyak konsumen yang melakukan hal demikian dan dari pihak perusahan bagian yang bertugas dan bertanggung jawab untuk melakukan penagihan piutang tak tertagih ini adalah bagian administrasi konsumen. Hal ini disebabkan karena bagian marketing melakukan tindakan penyimpangan dari prosedur penjualan kredit ini yaitu bagian marketing menyetujui untuk melaksanakan akad kredit sebelum konsumen tersebut melakukan pembayaran terhadap pelunasan uang muka.

Kriteria

Perusahaan telah menetapkan prosedur dan kebijakan atas pelunasan uang muka konsumen yang harus dipatuhi oleh setiap konsumen yang secara tertulis tercantum di dalam form SPR. Sebelum konsumen melunasi angsuran pembayaran uang muka, maka tidak akan dilaksanakan proses akad kredit bersama dengan pihak Bank dan Notaris. Kaitan dengan komponen pengendalian internal yaitu pemantauan yang merupakan bagaimana proses kualitas kinerja manajemen perusahaan sepanjang waktu. Selain itu, penaksiran risiko yang merupakan identifikasi, analisis dan bagaimana

manajemen di dalam suatu perusahaan itu dapat mengelola risiko atau kendala permasalahan yang dihadapi oleh perusahaan.

Sebab

Penyebab dari kurangnya perusahaan melakukan pengendalian atas konsumen yang memiliki hutang yaitu direksi tidak melakukan evaluasi secara langsung ke lapangan mengenai kinerja atau cara kerja bagian marketing dalam aktvitas penjualan. Direksi mempercayakan sepenuhnya kepada bagian marketing bahwa mereka dalam melaksanakan aktivitas penjualan telah sesuai dengan prosedur atau kebijakan yang ditetapkan perusahaan.

Akibat

Akibat yang ditimbulkan yaitu perusahaan mengalami kerugian secara materiil atas jumlah hutang uang muka konsumen atas pembelian satu unit rumah yang belum dibayar atau dilunasi. Pendapatan yang nilainya cukup besar yang seharusnya diterima perusahaan belum atau bahkan tidak dapat dibayarkan oleh konsumen tersebut.

Rekomendasi

Perusahaan harus melakukan pemantauan terhadap besarnya jumlah hutang uang muka konsumen yang di update secara rutin. Selain itu, bagian yang bertugas dan bertanggung jawab yaitu bagian administrasi konsumen hendaknya melakukan penagihan secara tegas kepada setiap konsumen. Kegiatan ini wajib dilakukan secara rutin misalnya setiap awal bulan agar konsumen dapat membayar dan melunasi hutangnya. Selain itu, seharusnya perusahaan dapat melakukan tindakan pencegahan terhadap masalah hutang

uang muka konsumen atau piutang tak tertagih yaitu dengan membatasi pembayaran cicilan uang muka dari pembelian satu unit rumah secara kredit yang harus dilunasi oleh setiap konsumen sebelum dilaksanakannya akad kredit. Dengan adanya batasan pembayaran cicilan uang muka yang harus dibayarkan oleh setiap konsumen maka akan dapat memperkecil risiko timbulnya piutang tak tertagih yang dapat merugikan pendapatan perusahaan secara materiil.

2. Bagian sales-marketing tidak selalu mengikuti prosedur dan kebijakan atas suatu transaksi penjualan kredit

Kondisi

Dalam melaksanakan transaksi penjualan khususnya penjualan kredit ada beberapa prosedur atau tahap-tahap tertentu yang harus dilalui oleh konsumen. Ada beberapa konsumen yang belum melunasi pembayaran uang muka atas pembelian rumah. Ini merupakan suatu aktivitas penjualan yang menyimpang atau tidak sesuai dengan prosedur yang ditetapkan perusahaan. Kriteria

Jika disesuaikan dengan prosedur atau kebijakan yang telah ditetapkan perusahaan yaitu pada tahap pelaksanaan akad kredit, konsumen yang berhak melaksanakan akad kredit yaitu konsumen yang telah melunasi uang muka atas satu pembelian rumah. Pada saat pengisian SPR, didalamnya tercantum jadwal dan jumlah besarnya rencana pembayaran uang muka serta jumlah besarnya KPR yang harus dibayar oleh konsumen sebelum dilaksanakan cheking BI oleh Bank dan di follow-up oleh administrasi KPR. Sedangkan

kaitannya dengan komponen pengendalian internal yaitu pemantauan yang harus dilakukan untuk menilai kualitas kinerja yang dilaksanakan sepanjang waktu.

Sebab

Penyebab dari tindakan penyimpangan ini karena bagian sales-marketing tentunya menginginkan agar konsumen cepat dapat melaksanakan akad kredit, karena jika proses akad kredit telah selesai maka tanggung jawab bagian marketing berkurang, karena tidak ada komplain oleh konsumen mengenai pelaksanaan akad kredit yang belum terlaksanakan. Sedangkan yang melakukan menindaklanjuti proses pelunasan uang muka merupakan tugas dan tanggung jawab administrasi konsumen. Apabila sudah terjadi akad kredit maka konsumen tersebut sudah sah menjadi konsumen PT. Grahadaya Nusaprima, sedangkan apabila belum terjadi akad kredit konsumen belum sah menjadi konsumen PT. Grahadaya Nusaprima karena belum ada perjanjian kredit. Selain itu, bagian marketing juga akan mendapatkan fee atas konsumen yang telah melakukan akad kredit.

Akibat

Penyimpangan ini dapat mengakibatkan timbulnya hutang konsumen. Karena setelah pelaksanaan akad kredit hak atas rumah sepenuhnya telah jatuh ke tangan konsumen, rumah tersebut sudah bukan menjadi aset perusahaan lagi. Selain itu akan berdampak timbulnya piutang tak tertagih karena hutang konsumen yang belum tentu dapat dilunasi dengan cepat. Oleh karena itu, pihak perusahaan mengalami hambatan dalam proses penagihan pelunasan uang muka.

Rekomendasi

Perusahaan seharusnya menetapkan kebijakan atau pedoman baru secara jelas dan tegas bagi konsumen dan bagian marketing itu sendiri. Bahwa setiap konsumen tidak berhak melaksanakan akad kredit sebelum melunasi angsuran atau cicilan uang muka atas pembelian satu unit rumah yang jadwal rencana pembayarannya telah tercantum di dalam SPR. Kemudian Direktur juga harus melakukan pemantauan terhadap implementasi kerja yang dilakukan oleh bagian sales marketing apakah mereka telah menjalankan sesuai dengan prosedur yang ditetapkan.

3. Perusahaan belum melakukan pemisahan tugas yang memadai dan tidak melakukan pemantauan terhadap implementasi kerja pada fungsi keuangan yaitu bagian kasir, bagian keuangan dan bagian accounting.

Kondisi

Pada masing-masing bagian sudah seharusnya memiliki job description masing-masing sesuai dengan yang diberlakukan oleh perusahaan. Tetapi tidak semua bagian memiliki pemisahan tugas yang jelas. Seperti pada fungsi keuangan, bagian kasir yang seharusnya melakukan input kas tidak melakukan tugas tersebut, tetapi tugas tersebut kemudian dilaksanakan oleh bagian keuangan. Selain itu, bagian keuangan juga mengerjakan perpajakan yang seharusnya dikerjakan oleh bagian accounting atau bagian yang memang khusus mengerjakan perpajakan.

Kriteria

Dalam suatu perusahaan harusnya telah membuat suatu pedoman atau kebijakan yang jelas dan tegas mengenai tugas dan tanggung jawab pada masing-masing fungsi atau bagian secara tertulis. Kebijakan tersebut di tanda tangani oleh kedua belah pihak baik perusahaan dan calon karyawan misalnya pada saat penandatanganan kontrak kerja. Jadi, karyawan tersebut telah mengetahui dan memahami tugas dan tanggung jawab apa saja yang harus dilaksanakan sesuai dengan job description di kontrak kerja tersebut. Kaitannya dengan komponen pengendalian internal yaitu pada aktivitas pengendalian yaitu kebijakan dan prosedur yang dapat memastikan bahwa perintah dari manajemen telah dilaksanakan yang satu diantaranya adalah pemisahan tugas yang memadai.

Sebab

Hal yang menjadi penyebab perusahaan belum melakukan pemisahan tugas dan tanggung jawab yang memadai untuk fungsi atau bagian tertentu disebabkan oleh kurangnya pemantauan oleh manajemen atau direksi bagaimana implementasi kerja pada ketiga bagian tersebut dan untuk menerapkan atau membuat suatu kebijakan dan pedoman yang jelas terhadap suatu pembagian tugas dan tanggung jawab pada fungsi atau bagian tertentu. Akibat

M asalah yang dapat ditimbulkan karena belum adanya kebijakan atau pedoman yang jelas mengenai pemisahan tugas dan tanggung jawab pada fungsi keuangan ini, maka akan terjadi pelaksanaan tugas dan tanggung

jawab yang tumpang tindih antara bagian kasir, bagian keuangan dan bagian accounting.

Rekomendasi

Perusahaan atau manajemen harus membuat atau menyusun pedoman atau kebijakan mengenai tugas dan tanggung jawab yang telah diperbaharui dengan kesepakatan bersama untuk masing-masing fungsi atau bagian secara jelas dan tegas dalam menerapkan pada pelaksanaannya. Kemudian perusahaan harus melakukan pemantauan terhadap semua bagian atas implementasi kerja yang dilakukan apakah telah sesuai dengan tugas dan tanggung jawabnya. Dengan demikian, setiap pelaksanaan tugas dan tanggung jawab yang dilaksanakan setiap fungsi atau masing-masing bagian akan berjalan dengan baik sehingga tidak terjadi perangkapan tugas pada bagian tersebut.

4. Perusahaan tidak mengadakan pelatihan pada bagian marketing sehingga perusahaan tidak memiliki staf marketing yang berkualitas.

Kondisi

Perusahaan belum memiliki staf marketing yang handal dan berkualitas yang mengerti dalam hal memasarkan penjualan rumah yang baik. Sampai dengan saat ini langkah-langkah dalam memasarkan penjualan rumah ini belum terlaksana dengan baik dan belum tercapai sesuai dengan yang direncanakan oleh perusahaan.

Kriteria

Seharusnya untuk memperlancar kegiatan penjualan rumah perusahaan harus memiliki bagian marketing baik koordinator marketing maupun staf marketing yang handal dan berkualitas yang telah dilatih oleh orang yang berkompeten di bidang pemasaran khusunya pemasaran penjualan rumah. Kaitannya dengan komponen pengendalian internal yaitu merupakan bagian dari lingkungan pengendalian yang merupakan corak suatu perusahaan dan sangat mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan pondasi dari semua komponen pengendalian internal lainnya yang menyediakan disiplin dan struktur.

Sebab

Hal ini disebabkan oleh kurangnya pelatihan pada staf marketing oleh orang yang berkompeten dalam bidang tersebut. Selain itu, sasaran atau jangkauan pasarnya kurang luas karena lokasi perumahan tidak begitu strategis dan jauh dari kota, ini yang menyebabkan pemasaran penjualan tidak begitu mengalami peningkatan yang tinggi.

Akibat

Kondisi seperti ini dapat berakibat pada tingkat volume penjualan rumah yang dapat terjual dalam waktu tertentu, di samping itu berpengaruh pada keadaan atau kondisi keuangan perusahaan karena belum mencapai keuntungan pribadi yang maksimal untuk perusahaan itu sendiri karena perusahaan juga harus membayar kewajibannya kepada pihak-pihak tertentu.

Rekomendasi

Perusahaan seharusnya melakukan pelatihan bagi staf marketing oleh orang yang berkompeten di bidang pemasaran agar perusahaan mendapatkan staf marketing yang bermutu dan juga berkualitas. Pelatihan yang diperlukan untuk bagian marketing seperti mengadakan seminar atau workshop yang berkaitan dengan bisnis perusahaan yang berorientasi terhadap pengembangan kualitas sumber daya manusia khususnya di bidang sales marketing sehingga dapat diketahui sejauh mana kompetensi yang dimiliki masing-masing individu yang ada di dalam perusahaan agar dapat mengimplementasikan pekerjaannya sesuai dengan kemampuan yang dimiliki dengan baik dan benar. Selain itu, perusahaan sebaiknya dapat memperluas tingkat pasar atau sasaran dan jangkauan pemasaran. Bagian marketing juga dapat melakukan promosi yang secara rutin diadakan di setiap tempat yang strategis dengan cara kanvasing. Kemudian satu diantara hal yang paling penting yaitu perusahaan sudah seharusnya meningkatkan pelayanan purna jual bagi konsumen. Sebuah perusahaan yang berfokus pada konsumen pasti akan berusaha sebaik mungkin untuk memberikan pelayanan kepada konsumennya dan juga agar tercipta kepuasan konsumen.