57

SISTEM YANG SEDANG BERJALAN

3.1 Gambaran Umum Perusahaan

3.1.1 Sejarah Perusahaan dan Bidang Usaha

CEPAT SERVICE STATION berdiri pada tahun 1945. Perusahaan ini

pertama didirikan di Bandung, sebagai Perusahaan Perseorangan yakni hanya dalam

kalangan dekat. Kemudian menjalankan Bengkel Mobil dari Kalangan Kantor

Angkatan Darat yaitu perbaikan mobil-mobil jeep tahun 1944. Semua relasi dari

kantor-kantor pemerintah dan ABRI.

CV. CEPAT ini beralamat di Jl. Yos Sudarso By Pass No. 25-27 Jakarta Utara

14230, dengan Nomor Pokok Wajib Pajak (NPWP) 01.368.732.2-045.000.

Tahun 1950, seiring dengan perkembangan jaman pada waktu itu semua

instansi pemerintah mulai banyak merangkul apa yang mereka butuhkan seperti

pengecatan mobil-mobil sampai pada pengecatan peralatan ABRI seperti helm dan

sabuk.

Tahun 1955, perusahaan mulai berkembang dengan membeli alat-alat bengkel

bubut, yaitu alat tersebut didapat dari perusahaan pemerintah. Relasi mulai

bertambah dengan memenuhi pesanan-pesanan alat yang ada di PINDAD Bandung.

Tahun 1960, perusahaan membeli alat-alat berat (heavy equipment) yang

dibeli dari Zeni yaitu alat-alat angkatan darat seperti Crane, Trailer, dan alat angkut

lain yang masih dapat digunakan untuk usaha.

Tahun 1965, perusahaan mulai mengembangkan usahanya ke kota Jakarta,

karena selain perusahaan Bengkel Mobil di Bandung berjalan, juga angkutan sudah

pesat untuk pembangunan Jakarta.

Tahun 1970, perusahaan mulai mengumpulkan alat-alat berat dari lelangan

Zeni atau sekarang dapat dikatakan peralatan angkutan Angkatan Darat. Seiring

lajunya perekonomian dan juga Angkatan Darat sudah mulai dengan peralatan baru,

maka peralatan lama dilelang dan perusahaan mengumpulkan alat-alat angkut

tersebut, seperti Truck, Trailer, dan Crane serta alat-alat jembatan keperluan

Angkatan Darat.

Tahun 1975, selain di Bandung, berjalan dengan instansi-instansi Angkata

Darat, di Jakarta mulai berkembang lebih pesat lagi karena alat-alat pembangunan

diperlukan di DKI Jakarta. Peralatan mulai bertambah banyak dari 5 unit angkutan di

tahun ini sudah mencapai 15 unit.

Tahun 1980, peralatan angkutan lama mulai diganti dengan alat angkut yang

baru, selain masih bisa dipakai, alat angkut baru mulai dibeli yaitu inden dari Jepang

yang terdiri dari Trailer, Crane, Truck serta alat angkut heavy equipment.

Tahun 1985, alat angkut lama mulai diperbaharui dengan alat-alat angkut yang

baru sehingga mencapai lebih dari 20 unit.

Tahun 1990, selain menjalankan usaha angkutan mulai dengan mendapatkan

lelang-lelang dari perusahaan pekerjaan umum. Kemudian dari

perusahaan-perusahaan Jepang yang telah berakhir masa proyek-proyek di luar Pulau Jawa

seperti di Sumatera dan Kalimantan terdapat banyak barang-barang dan alat angkut

yang masih dapat diperjualbelikan, juga memperbaiki alat-alat yang rusak atau dapat

dikatakan menjalan usaha service alat berat.

Tahun 1995, perusahaan bergerak lagi dalam usaha alat berat pengurungan di

antaranya alat yang memakai Dozer, Wheelouder, dan Dumptruck. Proyek yang

dikerjakan seperti perluasan PT. Krakatau Steel Pabrik Cibinong dan masih banyak

lagi perusahaan pabrik semen di kalangan Cibinong dan Bogor.

Tahun 2000 – sekarang, usaha ini sudah mulai mantap dengan adanya bidang

usaha yang ditekuni dan sampai saat ini perusahaan masih menjalankan yakni

perbengkelan di Bandung beserta angkutan dan alat angkut Forklift. Di Jakarta masih

bergerak dalam bidang angkutan-angkutan seperti Crane, Trailler, dan Truck Crane.

Selain itu masih terdapat alat-alat multi Axle yaitu alat-alat untuk angkutan heavy

equipment di atas 150 ton daya angkutnya. Sampai saat ini perusahaan-perusahaan

BUMN dalam pembuatan jalan tol, serta BUMN yang menjalankan usaha pembuat

gedung pencakar langit, perusahaan ini masih sub-kontraktornya.

Relasi perusahaan ini yaitu terdiri dari perusahaan BUMN, yakni :

1.

PT. Wijaya Karya

2.

PT. Hutama Karya

3.

PT. Adhi Karya

4.

PT. Nindya Karya

5.

PT. Pembangunan Perumahan

6.

PT. Waskita Karya

7.

PT. Istaka Karya

dan banyak lagi perusahaan-perusahaan swasta, yakni CV. CEPAT melayani sebagai

penyedia alat pembangunan baik dalam pembangunan jalan maupun dalam bidang

pekerjaan :

Jasa pekerjaan konstruksi sipil

a.

Jalan dan jembatan

b.

Konstruksi dermaga

c.

Proyek irigasi

e.

Pekerjaan beton

f.

Pemasangan jembatan

g.

Pekerjaan tanah.

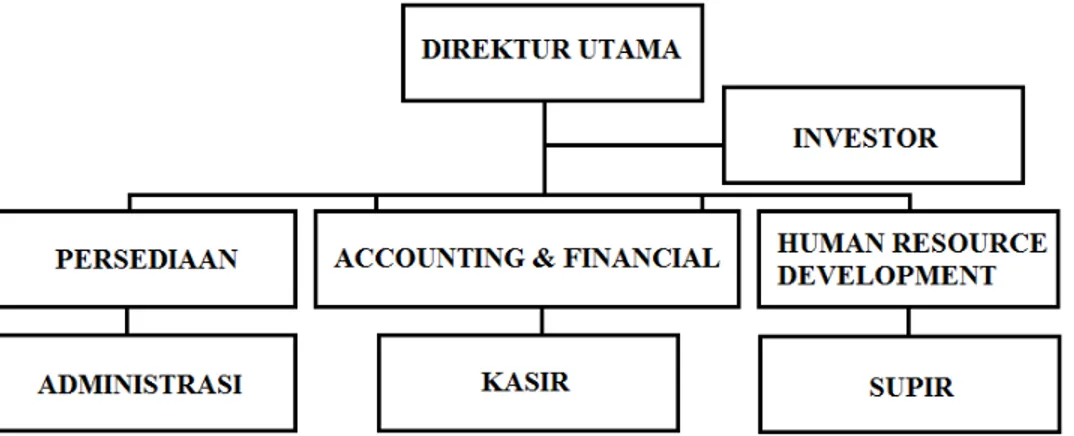

3.1.2 Struktur Organisasi

Gambar 1.1 Struktur Organisasi CV. CEPAT

3.1.3 Tugas dan Tanggung Jawab

1. Direktur Utama

Tugas dan tanggung jawab :

a.

Mengawasi dan mengusahakan agar perusahaan dapat berjalan dengan

baik untuk tercapainya tujuan perusahaan

b.

Ikut dalam menentukan berbagai kebijakan perusahaan.

c.

Menentukan dan menetapkan kebijaksanaan mengenai teknik

operasional.

d.

Merencanakan, menjalankan, dan mengawasi jalannya operasi bisnis

serta harta perusahaan.

e.

Memeriksa laporan dari Bagian Keuangan dan mengawasi tindakan

bawahannya atau sebagai pengawas umum.

f.

Mewakili perusahaan baik di dalam maupun terhadap pihak luar

perusahaan.

2. Investor

Tugas dan tanggung jawab :

a.

Melakukan suatu investasi baik dalam jangka pendek atau jangka

panjang.

b.

Ikut mengawasi stabilitas perusahaan.

3. Bagian Persediaan

Tugas dan tanggung jawab :

a.

Menangani persediaan, termasuk perawatan persediaan.

b.

Membawahi Bagian Administrasi dimana tugas dan tanggung jawab

bagian Administrasi disini adalah menangani pencatatan-pencatatan

yang bersifat administrasi.

4. Bagian Akuntansi dan Keuangan (Accounting and Finance)

Tugas dan tanggung jawab :

a.

Bertanggungjawab terhadap arus kas (cash flow) perusahaan, penagihan

dan pembayaran hutang atau piutang perusahaan.

b.

Bertanggungjawab terhadap pencatatan-pencatatan perusahaan, baik

mengenai general ledger, keuntungan dan kerugian, maupun balance

sheet.

5. Human Resource Development

Tugas dan tanggung jawab :

a.

Bertanggungjawab mengenai kepegawaian, termasuk penerimaan dan

penilaian karyawan, membina hubungan antara perusahanan dan

karyawan.

6. Bagian Administrasi

Tugas dan tanggung jawab :

a.

Menangani pencatatan-pencatatan dalam perusahaan yang bersifat

administrasi.

7. Kasir

Tugas dan tanggung jawab :

a.

Menerima pembayaran oleh pelanggan kepada perusahaan.

b.

Mencatat transaksi pembayaran yang dilakukan oleh pelanggan kepada

perusahaan.

8. Supir

Tugas dan tanggung jawab :

a.

Bertugas mengantarkan pesanan pelanggan sampai ke tujuan sekaligus

mengantarkan Nota Tanda Terima kepada pelanggan untuk

ditandatangani oleh pelanggan.

b.

Mengembalikan Nota Tanda Terima dari pelanggan kepada Bagian

Administrasi.

3.2 Sistem yang Berjalan

3.2.1 Prosedur Sistem yang Berjalan

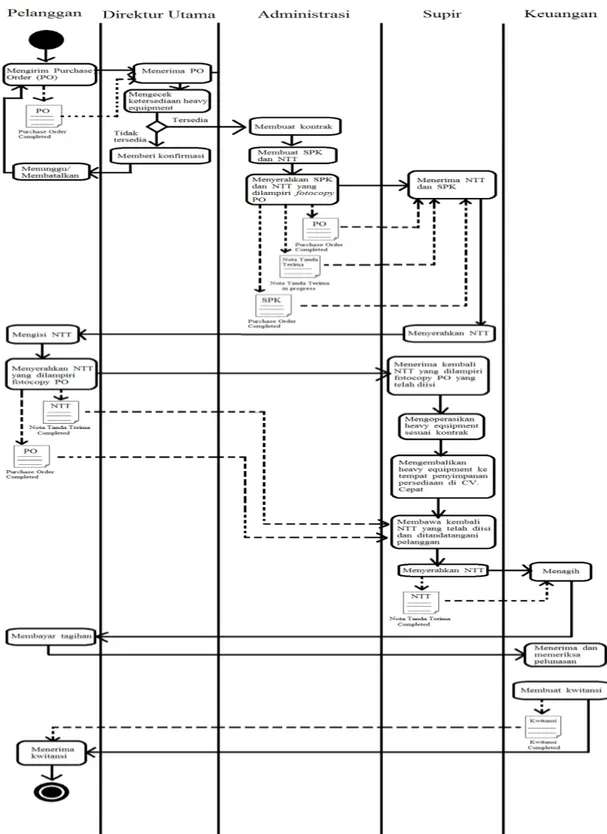

3.2.1.1 Prosedur Transaksi Penyewaan Heavy Equipment

1.

Menerima kiriman fax dari pelanggan berupa PO (Purchase Order)

yang berisi daftar heavy equipment apa saja yang ingin disewa.

2.

Perusahaan mengecek ketersediaan heavy equipment.

3.

Setelah mengecek, perusahaan memberitahukan harga setiap jenis

heavy equipment yang tersedia via fax atau telepon.

4.

Pemakaian dihitung per shift, yaitu 8 jam.

5.

Jika pemakaian heavy equipment tersebut disewa dengan jangka waktu

lebih dari 1 minggu, maka akan dibuat kontrak.

6.

Jika pemakaian heavy equipment tersebut kurang dari 1 shift (8 jam),

maka tetap dikenai biaya untuk 1 shift penyewaan alat.

7.

Jika pelanggan setuju, maka perusahaan mengeluarkan Surat Perintah

Kerja dan Nota Tanda Terima beserta heavy equipment ke perusahaan

pelanggan.

8.

Setelah proses penggunaan heavy quipment selesai dilakukan, maka

heavy equipment tersebut dikembalikan ke CV. CEPAT beserta slip

copy Surat Perintah Kerja dan Nota Tanda Terima.

9.

Perusahaan melakukan tagihan kepada perusahaan pelanggan.

10.

Perusahaan mengakui tiga metode pembayaran, yaitu tunai, kredit

(faktur), dan transfer.

a.

Untuk pembayaran tunai, perusahaan cukup memberikan kwitansi

sebagai tanda bukti pelunasan.

b.

Untuk pembayaran via transfer, maka perusahaan menerima bukti

tanda transfer dari perusahaan pelanggan dan perusahaan akan

memberikan kwitansi kepada perusahaan pelanggan sebagai tanda

bukti.

c.

Untuk pembayaran kredit, perusahaan pelanggan memberikan

uang muka (Down Payment) sebagai tanda jadi kerjasama, dan

setelahnya melakukan pelunasan pembayaran setelah perusahaan

memberikan penagihan piutang kepada perusahaan pelanggan.

Biasanya pembayaran secara kredit digunakan jika terdapat

kontrak penyewaan.

3.2.2 Event Table Sistem yang Berjalan

Event Internal Agents Start When Acttivities

Menerima PO (Purchase Order) via fax Direktur Utama Pelanggan menelpon/mengirim PO via fax a. Perusahaan menerima PO dari pelanggan b. Mengecek ketersediaan heavy equipment c. Mengkonfirmasi pada pelanggan mengenai ketersediaan heavy equipment.

Menyetujui PO Direktur Utama

Selesai mengecek ketersediaan heavy

a. Membuat konfirmasi persetujuan barang

equipment sesuai PO dari pelanggan. b. Persetujuan kerja sama antara perusahaan dan pelanggan. Membuat SPK dan NTT Administrasi Persetujuan kerjasama mulai diberlakukan a. Jika kerjasama dilakukan lebih dari 1 minggu maka perusahaan dan pelanggan membuat kontrak kerjasama b. Membuat SPK (Surat Perintah Kerja) dan NTT (Nota Tanda Terima). Mengoperasikan heavy equipment ke pelanggan Supir SPK sudah diserahkan kepada Bagian Administrasi oleh Direktur Utama a. Menerima SPK dari Bagian Administrasi b. Membawa PO dan SPK untuk diberikan kepada pelanggan. c. Memulai proses pengoperasian heavy equipment Memberikan NTT kepada pelanggan Supir

Proses penyewaan heavy equipment selesai dilakukan

a. Menerima

pengembalian heavy equipment dari

pelanggan b. Memberikan NTT

kepada pelanggan sebagai tanda bukti c. Membawa kembali

NTT yang telah ditandatangani oleh pelanggan.

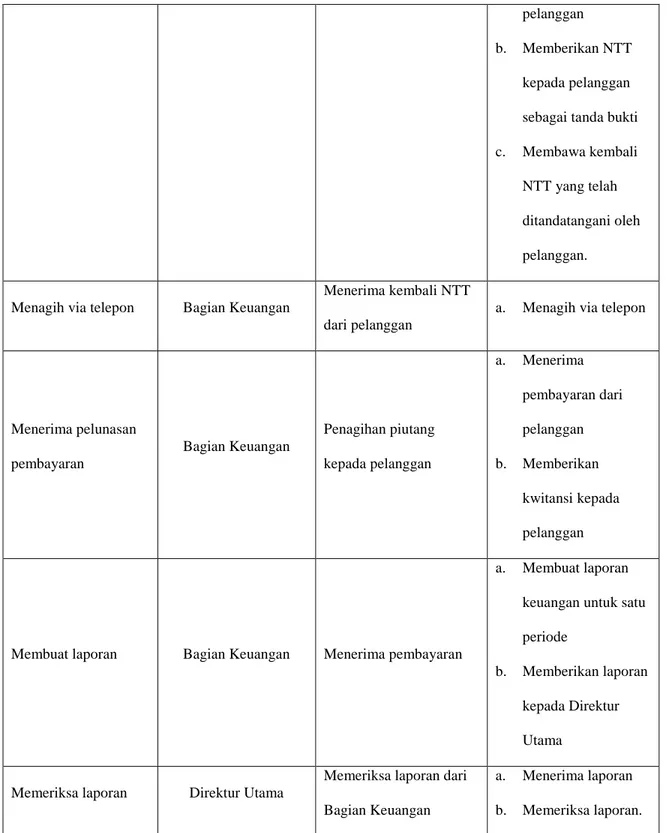

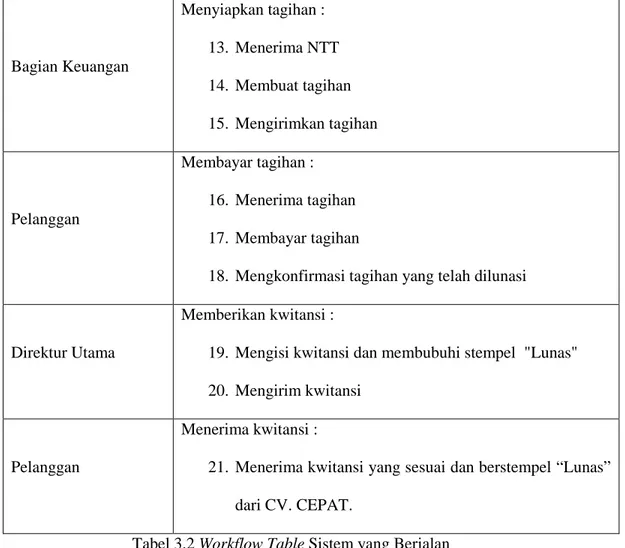

Menagih via telepon Bagian Keuangan

Menerima kembali NTT dari pelanggan

a. Menagih via telepon

Menerima pelunasan pembayaran Bagian Keuangan Penagihan piutang kepada pelanggan a. Menerima pembayaran dari pelanggan b. Memberikan kwitansi kepada pelanggan

Membuat laporan Bagian Keuangan Menerima pembayaran

a. Membuat laporan keuangan untuk satu periode

b. Memberikan laporan kepada Direktur Utama

Memeriksa laporan Direktur Utama

Memeriksa laporan dari Bagian Keuangan

a. Menerima laporan b. Memeriksa laporan.