1 |

Evaluasi Pelaksanaan Anggaran Triwulan III-2015

Kantor Wilayah Provinsi Kepulauan Riau

Direktorat Jenderal Perbendaharaan

Kementerian Keuangan

Laporan

Evaluasi Pelaksanaan Anggaran

Triwulan II 2017

Ruang Lingkup

Kantor Wilayah

Direktorat Jenderal Perbendaharaan

Provinsi Kepulauan Riau

iii |

daftar EPA

Executive Summary

Kantor Wilayah Direktorat Jenderal Perbendaharaan mempunyai peran sangat strategis dalam

melaksanakan tugas dan fungsinya dalam hal pelaksanaan monitoring dan Evaluasi

Pelaksanaan Anggaran. Hal tersebut sesuai dengan Peraturan Menteri Keuangan Republik

Indonesia nomor PMK-262/PMK.01/2016 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Perbendaharaan. Evaluasi Pelaksanaan Anggaran berkaitan tentang

penilaian pelaksanaan anggaran, seperti operasionalisasi/teknis pelaksanaan anggaran,

kendala-kendala pembayaran, teknis keterlaksanaan kegiatan, dan isu-isu terkait pelaksanaan

anggaran lainnya. Dalam pelaksanaanya, Evaluasi Pelaksanaan Anggaran dilakukan melalui

kegiatan Evaluasi Pelaksanaan Anggaran (EPA).

Dalam rangka melakukan Evaluasi Pelaksanaan Anggaran triwulan II-2017, Kantor Wilayah

Direktorat Jenderal Perbendaharaan Provinsi Kepulauan Riau telah melaksanakan kegiatan

rapat koordinasi pelaksanaan APBN dalam rangka menjamin kelancaran dan akuntabilitas

pembangunan di Provinsi Kepulauan Riau.

Berdasarkan hasil evaluasi pelaksanaan anggaran triwulan II-2017 dapat digambarkan

perkembangan pelaksanaan anggaran lingkup Kanwil Ditjen Perbendaharaan Provinsi

Kepulauan Riau sebagai berikut:

a.

Alokasi APBN di Provinsi Kepulauan Riau sebesar Rp. 7.098,68 miliar dengan

penyerapan mencapai 33,35 persen.

b.

Ketepatan waktu penyelesaian tagihan di Provinsi Kepulauan Riau memiliki rasio yang

sebesar 95%.

c.

Tingkat ketepatan antara rencana penarikan dana perbulan dengan realisasi berkisar

8,54%. Tingkat deviasi berkisar pada 1% hingga 29,42%.

d.

Ketepatan waktu penyampaian ADK Kontrak ke KPPN sebesar 60,68%.

e.

Ketepatan waktu pertanggungjawaban UP di Provinsi Kepulauan Riau sebesar 83,77%.

f.

Tingkat kesalahan SPM sebesar 4,03%.

g.

Tingkat retur SP2D sebesar 0,57%.

h.

Ketepatan waktu penyampaian LPJ Bendahara Pengeluaran ke KPPN sebesar 97,62%.

i.

Penyampaian renkas cukup baik dengan deviasi 4,26%.

Berdasarkan indeks kinerja pelaksanaan anggaran selama triwulan II 2017 dapat digambarkan

permasalahan pelaksanaan anggaran di Provinsi Kepulauan Riau adalah:

83,39% 95,00% 100,00%

60,68% 83,77% 85,00% 70,00% 70,00%

97,62% 100,00%

Pencapaian Indeks Kinerja Pelaksanaan Anggaran Triwulan II 2017

iv

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

Indikasi permasalahan paling dominan di Provinsi Kepulauan Riau adalah terkait kontrak.

Berdasarkan hasil pelaksanaan tersebut, kesimpulan yang dapat diambil adalah:

a.

Permasalahan yang sering terjadi dalam pelaksanaan anggaran terkait penyerapan

adalah perubahan pejabat perbendaharanan dan pengelola keuangan yang

menyebabkan perbedaan pengetahuan terkait pelaksanaan anggaran; pengaruh pihak

eksternal seperti pembebasan lahan dan kerjasama dengan pihak lain; peraturan

teknis pelaksanaan yang berbeda dengan alokasi/perencanaan semula dan atau

terlambat dikeluarkan.

b.

Permasalahan yang sering terjadi dalam pelaksanaan anggaran terkait kontrak dan

penyelesaian tagihan adalah permasalahan input adk kontrak, pergantian pejabat

perbendaharaan dan pengelola keuangan, detil uraian pada SPM yang kurang lengkap,

kesalahan pencantuman tanggal kontrak dan belum adanya tagihan dari pihak ketiga,

pembelajaran pengadaan melalui e-catalog, kurangnya pengetahuan pengelola

keuangan terkait data kontrak, dan banyak kegiatan yang berhubungan langsung

dengan kantor pusat satker.

c.

Permasalahan yang sering terjadi dalam pelaksanaan anggaran terkait pengembalian

SPM dan retur SP2D adalah kesalahan pengisian nomor rekening, perubahan data

suplier dan pergantian pengelola keuangan.

d.

Permasalahan yang sering terjadi dalam pelaksanaan anggaran terkait pembayaran

dan pertanggungjawaban adalah nilai UP yang terlalu besar.

Berdasarkan kesimpulan tersebut diatas, Kanwil Ditjen Perbendaharaan Provinsi Kepulauan

Riau menyampaikan saran bahwa:

a.

Terkait penyerapan, disarankan untuk berkoordinasi dengan pihak intern untuk

mempercepat penunjukan Pejabat Perbendaharaan. Selanjutnya, satker harus segera

melaksanakan kegiatan sesuai perencanaan dan menyusun jadwal untuk

meningkatkan ketepatan realisasi perencanaannya. Dan juga segera melakukan

koordinasi dengan Eselon I untuk merevisi DIPA terkait perubahan/penyesuaian

rencana kegiatan sehingga kegiatan dapat segera dilaksanakan.

b.

Terkait penyelesaian tagihan dan kontrak, disarankan untuk mempercepat

penyampaian data ADK kontrak ke KPPN setelah kontrak ditandatangani,

meningkatkan koordinasi dengan pihak ketiga untuk percepatan permintaan tagihan

atas prestasi kerja yang telah diselesaikan, peningkatan ketelitian dalam pembuatan

kontrak dan tagihan, pemeriksaan e-mail secara berkala agar tidak ada informasi yang

terlewatkan dari KPPN terkait pelaksanaan anggaran satker.

c.

Terkait pembayaran dan pertanggungjawaban, disarankan meningkatkan ketelitian

dalam pengajuan SPM untuk mengurangi resiko pengembalian SPM dan retur SP2D;

dan peningkatan koordinasi dengan pihak terkait, segera melaksanakan kegiatan

setelah peraturan diterbitkan dan menghindari penumpukan pelaksanaan kegiatan di

Triwulan IV, dapat dilakukan pengurangan UP agar lebih cepat mempertanggung

jawabkan

mengingat periode GU lebih singkat, satker baru agar berkoordinasi dengan

kantor wilayah/koordinator wilayah untuk meminta bimbingan dalam pengelolaan

keuangan, serta berkonsultasi dengan KPPN dan Kanwil Ditjen Perbendaharaan,

v |

daftar EPA

Daftar Isi

EXECUTIVE SUMMARY

III

DAFTAR ISI

V

DAFTAR GAMBAR DAN TABEL

VII

BAB I.

PENDAHULUAN

1

1.1.

L

ATARB

ELAKANG1

1.2.

T

UJUAN1

1.3.

W

AKTU DANT

EMPATP

ELAKSANAAN2

1.4.

P

ELAKSANAAN3

BAB II.

EVALUASI PELAKSANAAN ANGGARAN TRIWULAN II 2017

5

2.1.

P

ENYERAPANA

NGGARAN5

2.2.

P

ENYELESAIANT

AGIHAN7

2.3.

R

ENCANAP

ENARIKAND

ANAH

ALAMANIII

DIPA

7

2.4.

D

ATAK

ONTRAK8

2.5.

P

ENGELOLAANU

ANGP

ERSEDIAAN9

2.6.

R

EVISIA

NGGARAN9

2.7.

K

ESALAHANSPM

10

2.8.

R

ETURSP2D

11

2.9.

R

EKONLPJ

B

ENDAHARAP

ENGELUARAN12

2.10.

R

ENCANAK

AS12

2.11.

P

ERMASALAHANP

ELAKSANAANA

NGGARAN13

2.7.1

P

ELAKSANAANAPBN

P

ROVINSIK

EPULAUANR

IAUS

EKTORP

OLHUKAM13

2.7.2

P

ELAKSANAANAPBN

P

ROVINSIK

EPULAUANR

IAUS

EKTORP

EREKONOMIAN14

2.7.3

P

ELAKSANAANAPBN

P

ROVINSIK

EPULAUANR

IAUS

EKTORK

ESEJAHTERAANR

AKYAT16

2.7.4

P

ELAKSANAANAPBN

P

ROVINSIK

EPULAUANR

IAUS

EKTORD

EKONSENTRASI DANT

UGASP

EMBANTUAN17

BAB III.

PENUTUP

19

3.1.

K

ESIMPULAN19

vii |

daftar EPA

Daftar Gambar dan Tabel

Gambar 1 Pagu DIPA hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau 5

Gambar 2 Realisasi DIPA hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau 6

Gambar 3 Penyelesaian Tagihan SPM LS NBP hingga Triwulan II Tahun 2017 di Provinsi

Kepulauan Riau 7

Gambar 4 Deviasi Halaman III DIPA hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

8

Gambar 5 Penyampaian Data Kontrak ke KPPN hingga Triwulan II-2017 di Provinsi Kepulauan

Riau 8

Gambar 6 Pengelolaan UP hingga Triwulan II-2017 di Provinsi Kepulauan Riau 9

Gambar 7 Revisi DIPA hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau 10

Gambar 8 Pengembalian SPM hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau 10

Gambar 9 Retur SP2D hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau 11

Gambar 10 LPJ Bendahara Pengeluaran hingga Triwulan II Tahun 2017 di Provinsi Kepulauan

Riau 12

Gambar 11 Perencanaan Kas hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau 12

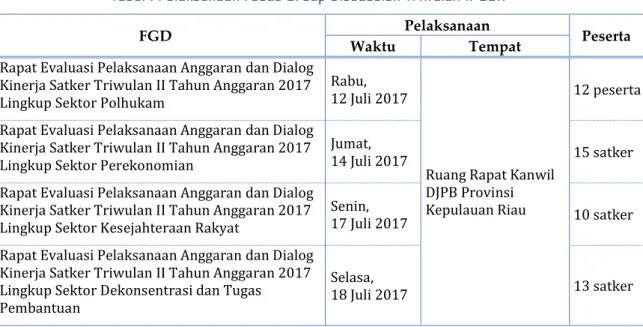

Tabel 1 Pelaksanaan Focus Group Discussion Triwulan II-2017 2

1 |

isi EPA

Bab I.

Pendahuluan

1.1.

Latar Belakang

Pelaksanaan APBN yang optimal akan mendorong terpeliharanya stabilitas ekonomi dan

tercapainya peningkatan pertumbuhan ekonomi dan kemakmuran masyarakat. Dalam

pelaksanaannya, masalah-masalah pelaksanaan anggaran yang terjadi saat ini masih relatif

sama dengan periode-periode sebelumnya.

Dalam rangka mengantisipasi permasalahan-permasalahan tersebut dan untuk mendukung

peningkatan efektivitas dan efisiensi belanja Pemerintah maka diperlukan suatu proses

monitoring dan evaluasi. Proses tersebut dilakukan melalui kegiatan Evaluasi Pelaksanaan

Anggaran (EPA) pada satuan kerja penerima APBN. EPA sangat penting untuk melihat

perkembangan pelaksanaan anggaran. Dalam evaluasi tersebut akan dilakukan suatu penilaian

dan pengukuran terhadap pelaksanaan aggaraan dan diikuti dengan identifikasi serta analisis

terhadap permasalahan-permasalahan dalam pelaksanaan anggaran.

Kantor Wilayah Direktorat Jenderal Perbendaharaan mempunyai peran sangat strategis dalam

tugas dan fungsinya terkait pelaksanaan monitoring dan evaluasi pelaksanaan anggaran. Hal

tersebut sesuai dengan Peraturan Menteri Keuangan nomor PMK-262/PMK.01/2016 tentang

Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Perbendaharaan. Berbagai

evaluasi dilaksanakan terkait pelaksanaan anggaran adalah terkait penilaian pelaksanaan

anggaran, seperti operasionalisasi pelaksanaan anggaran, kendala pembayaran, teknis

keterlaksanaan kegiatan, dan isu-isu lainnya. Kegiatan EPA serta pelaporan hasil

pelaksanaannya dilaksanakan setiap triwulan. Penyusunan EPA secara triwulanan

dilaksanakan agar dapat mengidentifikasi permasalahan-permasalahan yang terjadi dengan

lebih cepat. Fokus utama EPA pada Triwulan II adalah melakukan identifikasi

permasalahan-permasalahan dalam pelaksanaan anggaran yang terjadi hingga akhir Juni 2017.

1.2.

Tujuan

Tujuan utama dalam penyusunan Evaluasi Pelaksanaan Anggaran antara lain:

a.

Identifikasi isu-isu pelaksanaan anggaran yang terjadi di satuan kerja;

b.

Identifikasi permasalahan-permasalahan yang terjadi terkait pelaksanaan anggaran;

c.

Menilai pelaksanaan anggaran. Penilaian mencakup apakah telah dilaksanakan dengan

baik, telah mencapai target keluarannya, telah memenuhi tujuannya, telah memberikan

dampak seperti yang diharapkan, dan hal-hal lainnya.

2

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

d.

Memberikan rekomendasi kebijakan, strategi implementasi, mekanisme pelaksanaan

anggaran yang bersifat teknis dan aplikatif;

e.

Merumuskan tindak lanjut perbaikan pelaksanaan anggaran untuk periode berikutnya;

Selain tujuan tersebut, EPA disusun untuk kepentingan manajerial. Kepentingan tersebut

berkaitan dalam pengambilan kebijakan yang berhubungan dengan APBN, antara lain:

a.

bagi Kementerian Keuangan, sebagai masukan bagi pengambilan kebijakan anggaran;

b.

bagi Direktorat Jenderal Perbendaharaan, sebagai bahan perumusan regulasi, strategi

pembinaan dalam rangka memperbaiki kinerja pelaksanaan anggaran;

c.

bagi Kementerian Negara/Lembaga dan satuan kerjanya, sebagai bahan masukan

untuk memperbaiki kinerja pelaksanaan anggaran beserta dengan

persiapan-persiapan dalam perencanaan dan penganggaran di waktu yang akan datang;

d.

bagi Pemerintah Daerah terkait, K/L maupun satker yang menjadi tanggung jawabnya,

untuk mengidentifikasi, menganalisis, dan merumuskan hal-hal teknis pelaksanaan

keuangan pusat dan daerah sehingga dapat digunakan untuk mengharmonisasikan

kebijakan fiskalnya;

e.

bagi masyarakat umum, sebagai alat kontrol pelaksanaan APBN yang diwujudkan

melalui kegiatan-kegiatan pemerintah;

f.

bagi pihak Swasta, sebagai informasi terkait keikutsertaan dalam aktivitas pemerintah.

1.3.

Waktu dan Tempat Pelaksanaan

Evaluasi Pelaksanaan Anggaran yang dilakukan pada triwulan II tahun 2017 dilaksanakan

dalam beberapa tahapan pelaksanaan. Berbagai kegiatan Evaluasi Pelaksanaan Anggaran

dengan satuan kerja melalui Focus Group Discussion dalam rangka menjamin kelancaran dan

akuntabilitas pembangunan di Provinsi Kepulauan Riau. Kegiatan tersebut dilaksanakan pada

bulan Juli 2017.

Tabel 1 Pelaksanaan Focus Group Discussion Triwulan II-2017

FGD Pelaksanaan Peserta Waktu Tempat

1.Rapat Evaluasi Pelaksanaan Anggaran dan Dialog

Kinerja Satker Triwulan II Tahun Anggaran 2017 Lingkup Sektor Polhukam

Rabu, 12 Juli 2017

Ruang Rapat Kanwil DJPB Provinsi Kepulauan Riau

12 peserta

2.Rapat Evaluasi Pelaksanaan Anggaran dan Dialog

Kinerja Satker Triwulan II Tahun Anggaran 2017 Lingkup Sektor Perekonomian

Jumat,

14 Juli 2017 15 satker

3.Rapat Evaluasi Pelaksanaan Anggaran dan Dialog

Kinerja Satker Triwulan II Tahun Anggaran 2017 Lingkup Sektor Kesejahteraan Rakyat

Senin,

17 Juli 2017 10 satker

4.Rapat Evaluasi Pelaksanaan Anggaran dan Dialog

Kinerja Satker Triwulan II Tahun Anggaran 2017 Lingkup Sektor Dekonsentrasi dan Tugas Pembantuan

Selasa,

18 Juli 2017 13 satker

3 |

isi EPA

1.4.

Pelaksanaan

Pada triwulan II tahun 2017 Focus Group Discussion (FGD) telah dilaksanakan sebanyak empat

kali. Latar belakang rapat evaluasi ini adalah dalam rangka melaksanakan arahan Menteri

Keuangan yang ditindaklanjuti oleh Surat Ditjen Perbendaharaan S-2570/PB/2017 terkait

Langkah-Langkah Strategis Pelaksanaan Anggaran Kementerian Negara/Lembaga Tahun

Anggaran 2017. Evaluasi tersebut bertujuan untuk meningkatkan kinerja pelaksanaan

anggaran dan efektivitas belanja serta optimalisasi belanja pemerintah pada satuan kerja.

Pokok bahasan berupa kendala yang dihadapi dalam pelaksanaan anggaran pada triwulan II

yang mengakibatkan tidak maksimalnya pencapaian kinerja pelaksanaan anggaran.

Pelaksanaan FGD tersebut adalah:

a.

Rapat Evaluasi Pelaksanaan Anggaran dan Dialog Kinerja Satker Triwulan II Tahun

Anggaran 2017 Lingkup Sektor Polhukam

Rapat ini dilaksanakan berdasarkan Surat Kepala Kanwil Ditjen Perbendaharaan Provinsi

Kepulauan Riau Nomor S-1194/WPB.31/BD.0203/2017 tanggal 10 Juli 2017 tentang rapat

evaluasi pelaksanaan anggaran dan dialog kinerja satker triwulan II tahun anggaran 2017.

Rapat dilaksanakan dengan perwakilan dari 12 satker sektor polhukkam yang tersebar dari

4 K/L yang teridentifikasi memiliki kinerja pelaksanaan anggaran terendah dan memerlukan

peningkatan. Evaluasi dilakukan terhadap keseluruhan kinerja pelaksanaan anggaran untuk

113 satker lingkup Sektor Polhukkam, dengan fokus paparan pada evaluasi kinerja 9 satker

yang hadir. Rapat ini difokuskan untuk satker BPK RI Perwakilan Prov.Kepri pada K/L BPK

RI, satker Kanwil Kemenkumham Prov.Kepri dan Lapas Narkotika Tanjungpinang pada K/L

Kemenkumham RI; satker SPN Polda Kepri, Polres Tanjungpinang, Polresta Barelang,

Rosarpras Polda Kepri, Bid.TI Polda Kepri, Biddokes Polda Kepri, Dit.Sabhara Polda Kepri, dan

Ditlantas Polda Kepri pada K/L Polri; dan satker Loka Rehabilitasi Narkoba Batam pada K/L

BNN.

b.

Rapat Evaluasi Pelaksanaan Anggaran dan Dialog Kinerja Satker Triwulan II Tahun

Anggaran 2017 Lingkup Sektor Perekonomian

Rapat ini dilaksanakan berdasarkan Surat Kepala Kanwil Ditjen Perbendaharaan Provinsi

Kepulauan Riau Nomor S-1206/WPB.31/BD.0202/2017 tanggal 10 Juli 2017 tentang rapat

evaluasi pelaksanaan anggaran dan dialog kinerja satker triwulan II tahun anggaran 2017.

Rapat dilaksanakan dengan mengundang 15 perwakilan satker lingkup sektor perekonomian

yang tersebar dari 8 K/L yang teridentifikasi memiliki kinerja pelaksanaan anggaran

terendah dan memerlukan peningkatan. Evaluasi yang disampaikan adalah terhadap

keseluruhan kinerja pelaksanaan anggaran untuk 90 satker lingkup Sektor Perekonomian,

dengan fokus paparan pada evaluasi kinerja 12 satker yang hadir. Rapat ini ditujukan untuk

4

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

satker KPP Madya Batam, KPKNL Batam, dan KPUBC Batam pada K/L Kemenkeu; satker Loka

Pengkajian Teknologi Pertanian Prov.Kepri pada K/L Kementan; satker Perhubungan Darat

Prov.Kepri, Pangkalan PSDKP Batam, KSOP Pulau Sambu, dan Kantor Pelabuhan Batam pada

K/L Kemenhub, satker SNVT Penyediaan Perumahan Prov.Kepri, SNVT Pelaksanaan Jaringan

Pemanfaatan Sumber Air Sumatera IV, Perencanaan dan Pengawasan Jalan Nasional

Prov.Kepri, Pengembangan Sistem Penyehatan Lingkungan Permukiman Prov.Kepri pada

K/L KemenPUPR; satker Kanwil BPN Prov.Kepri pada K/L KemenATR; satker BPOM di

Batam; dan satker BP3TKI Tanjungpinang pada K/L BNP2TKI.

c.

Rapat Evaluasi Pelaksanaan Anggaran dan Dialog Kinerja Satker Triwulan II Tahun

Anggaran 2017 Lingkup Sektor Kesejahteraan Rakyat

Rapat ini dilaksanakan berdasarkan Surat Kepala Kanwil Ditjen Perbendaharaan Provinsi

Kepulauan Riau Nomor S-1220/WPB.31/BD.0203/2017 tanggal 11 Juli 2017 tentang rapat

evaluasi pelaksanaan anggaran dan dialog kinerja satker triwulan II tahun anggaran 2017.

Rapat dilaksanakan dengan mengundang 10 perwakilan satker lingkup sektor kesra yang

tersebar dari 4 K/L yang teridentifikasi memiliki kinerja pelaksanaan anggaran terendah dan

memerlukan peningkatan. Evaluasi yang disampaikan adalah terhadap keseluruhan kinerja

pelaksanaan anggaran untuk 86 satker lingkup Sektor Kesra, dengan fokus paparan pada

evaluasi kinerja 10 satker yang hadir. Rapat evaluasi ini ditujukan untuk satker Kanwil

Kemenag Prov.Kepri, Kantor Kemenag Kota Tanjungpinang, Kantor Kemenag Kota Batam,

Kantor Kemenag Kab.Bintan, MTsN Batam pada K/L Kemenag; satker Kantor Kesehatan

Pelabuhan Batam, BTKL dan Pengendalian Penyakit Batam pada K/L Kemenkes; dan satker

BP Batam.

d.

Rapat Evaluasi Pelaksanaan Anggaran dan Dialog Kinerja Satker Triwulan II Tahun

Anggaran 2017 Lingkup Sektor Dekonsentrasi dan Tugas Pembantuan.

Rapat ini dilaksanakan berdasarkan Surat Kepala Kanwil Ditjen Perbendaharaan Provinsi

Kepulauan Riau Nomor S-1213/WPB.31/BD.0204/2017 tanggal 11 Juli 2017 tentang rapat

evaluasi pelaksanaan anggaran dan dialog kinerja satker triwulan II tahun anggaran 2017.

Rapat dilaksanakan dengan mengundang 13 perwakilan satker lingkup sektor dekonsentrasi

dan tugas pembantuan yang tersebar dari 11 K/L yang teridentifikasi memiliki kinerja

pelaksanaan anggaran terendah dan memerlukan peningkatan. Evaluasi yang disampaikan

adalah terhadap keseluruhan kinerja pelaksanaan anggaran untuk 52 satker lingkup Sektor

dekonsentrasi dan tugas pembantuan, dengan fokus paparan pada evaluasi kinerja 10 satker

yang hadir.

5 |

isi EPA

Bab II.

Evaluasi Pelaksanaan Anggaran Triwulan II

2017

2.1.

Penyerapan Anggaran

Pagu anggaran adalah alokasi dana yang diberikan Kementerian Keuangan kepada K/L untuk

setiap program pemerintah sebagai acuan/dasar dalam membiayai pelaksanaan APBN. Pada

tahun 2017, seluruh K/L di Provinsi Kepulauan Riau memperoleh alokasi dana sebesar

Rp.7.098,68 miliar.

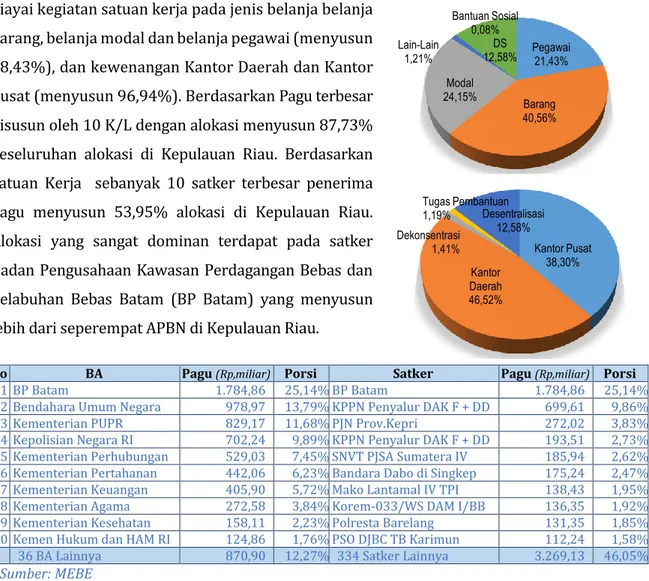

Alokasi belanja sebagian besar digunakan untuk mem

biayai kegiatan satuan kerja pada jenis belanja belanja

barang, belanja modal dan belanja pegawai (menyusun

98,43%), dan kewenangan Kantor Daerah dan Kantor

Pusat (menyusun 96,94%). Berdasarkan Pagu terbesar

disusun oleh 10 K/L dengan alokasi menyusun 87,73%

keseluruhan alokasi di Kepulauan Riau. Berdasarkan

Satuan Kerja sebanyak 10 satker terbesar penerima

pagu menyusun 53,95% alokasi di Kepulauan Riau.

Alokasi yang sangat dominan terdapat pada satker

Badan Pengusahaan Kawasan Perdagangan Bebas dan

Pelabuhan Bebas Batam (BP Batam) yang menyusun

lebih dari seperempat APBN di Kepulauan Riau.

No BA Pagu (Rp,miliar) Porsi Satker Pagu (Rp,miliar) Porsi

1 BP Batam 1.784,86 25,14% BP Batam 1.784,86 25,14%

2 Bendahara Umum Negara 978,97 13,79% KPPN Penyalur DAK F + DD 699,61 9,86% 3 Kementerian PUPR 829,17 11,68% PJN Prov.Kepri 272,02 3,83% 4 Kepolisian Negara RI 702,24 9,89% KPPN Penyalur DAK F + DD 193,51 2,73% 5 Kementerian Perhubungan 529,03 7,45% SNVT PJSA Sumatera IV 185,94 2,62% 6 Kementerian Pertahanan 442,06 6,23% Bandara Dabo di Singkep 175,24 2,47% 7 Kementerian Keuangan 405,90 5,72% Mako Lantamal IV TPI 138,43 1,95% 8 Kementerian Agama 272,58 3,84% Korem-033/WS DAM I/BB 136,35 1,92% 9 Kementerian Kesehatan 158,11 2,23% Polresta Barelang 131,35 1,85% 10 Kemen Hukum dan HAM RI 124,86 1,76% PSO DJBC TB Karimun 112,24 1,58%

36 BA Lainnya 870,90 12,27% 334 Satker Lainnya 3.269,13 46,05%

Sumber: MEBE

Dalam rangka melaksanakan tugas dan fungsinya, K/L melakukan realisasi anggaran untuk

membiayai pelaksanaan pekerjaan/kegiatannya. Di Provinsi Kepulauan Riau, pelaksanaan

kegiatan yang dibiayai oleh APBN dilakukan oleh satuan-satuan kerja dibawah 46 K/L

Gambar 1 Pagu DIPA hingga Triwulan II

Tahun 2017 di Provinsi Kepulauan Riau

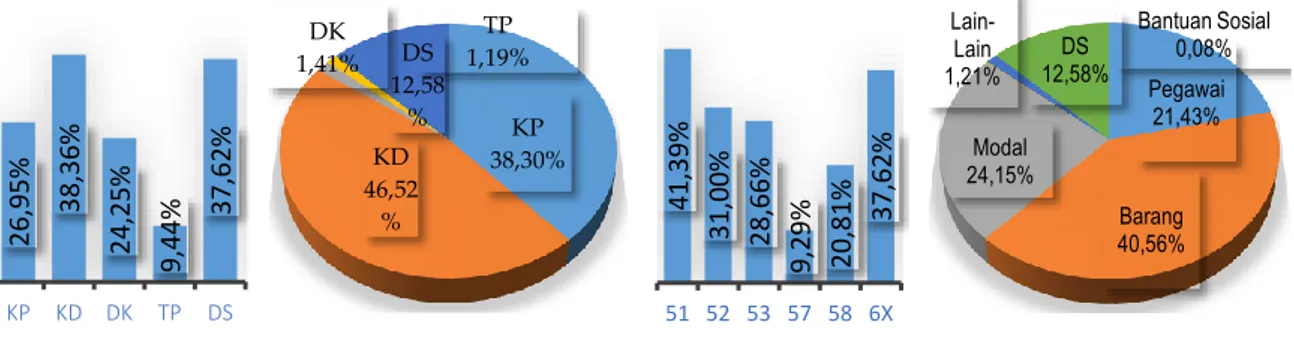

Pegawai 21,43% Barang 40,56% Modal 24,15% Bantuan Sosial 0,08% Lain-Lain 1,21% DS 12,58% Kantor Pusat 38,30% Kantor Daerah 46,52% Dekonsentrasi 1,41% Tugas Pembantuan 1,19% Desentralisasi 12,58%

6

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

Gambar 2 Realisasi DIPA hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

Sumber: MEBE

Hingga triwulan II 2017 berakhir, sebanyak Rp.2.367,75 miliar APBN telah direalisasikan atau

sebesar 33,35% dari alokasi APBN 2017. Realisasi satker-satker seluruh Kewenangan memiliki

realisasi di bawah target Nasional 40%. Berdasarkan jenis belanja, belanja pegawai memiliki

realisasi tertinggi dengan tingkat penyerapan jauh di atas jenis belanja lain dan di atas target

Nasional.

Sumber: MEBE

Terdapat 10 Bagian Anggaran yang penyerapannya melebihi target nasional yang ditunjukkan

dengan diagram warna hijau. Realisasi dari 10 Bagian Anggaran tersebut hanya menyumbang

15% dari total realisasi APBN di Kepulauan Riau. Sedangkan sisanya tidak dapat mencapai

target penyerapan nasional bahkan terdapat 4 BA yang memiliki penyerapan di bawah 10%

(ditunjukkan dengan warna merah) dengan 1 BA tidak ada penyerapan sama sekali yakni BA

111 Badan Nasional Pengelola Perbatasan. Hal tersebut menyebabkan indikator penyerapan

di Provinsi Kepulauan Riau memiliki nilai 20,85 dari 25 poin.

Terdapat 155 satker yang penyerapannya melebihi target nasional. Realisasi satker tersebut

menyumbang hanya 36% dari total realisasi APBN di Kepulauan Riau. Sedangkan sisanya tidak

dapat mencapai target penyerapan nasional bahkan terdapat 15 satker yang memiliki

penyerapan di bawah 10% dengan 11 satker tidak ada penyerapan sama sekali yakni satker

Setda Prov. Kepulauan Riau (417945), satker Pembangunan Infrastruktur Permukiman Kota

26,95% 38,36% 24,25% 9,44% 37,62% KP KD DK TP DS KP 38,30% KD 46,52 % DK 1,41% TP 1,19% DS 12,58 % 41,39% 31,00% 28,66% 9,29% 20,81% 37,62% 51 52 53 57 58 6X Pegawai 21,43% Barang 40,56% Modal 24,15% Bantuan Sosial 0,08% Lain-Lain 1,21% DS 12,58% 004 005 006 010 012 013 015 018 019 022 023 024 025 026 027 029 032 033 040 042 044 047 054 055 056 057 059 060 063 065 066 067 068 075 076 087 089 090 092 104 107 111 112 115 116 999

7 |

isi EPA

Batam dan Tanjungpinang (400724 dan 403769), satker Pembangunan Infrastruktur

Permukiman Kab. Bintan, Karimun, Natuna, Lingga, dan Anambas (506055, 502470, 501590,

501600, dan 502510), Dinas PU dan Penataan Ruang Kab. Bintan (3220143), Politeknik Negeri

Batam (401342), dan Badan Pengelola Perbatasan Kab. Natuna (320338).

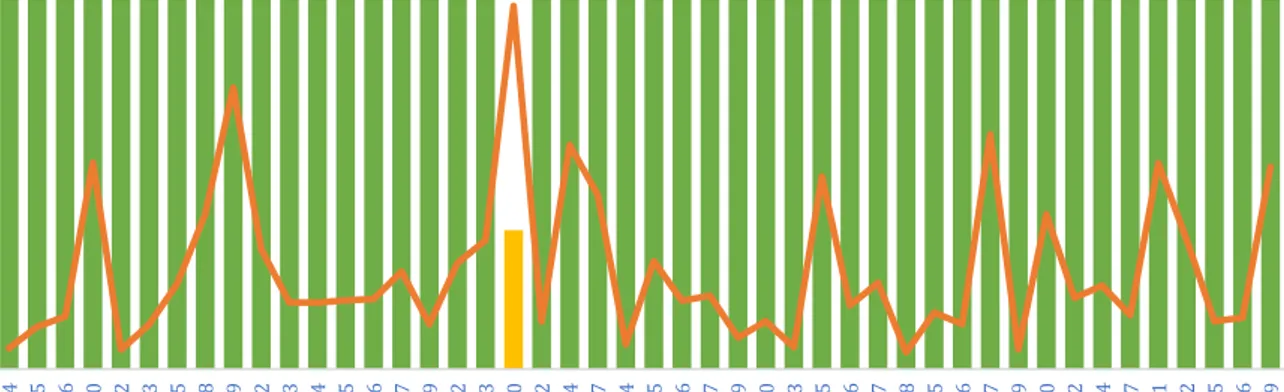

2.2.

Penyelesaian Tagihan

Pelaksanaan anggaran dapat berjalan dengan baik jika tagihan dari pihak ketiga tidak

terlambat dibayarkan atau tidak menunda proses pembayaran atas pekerjaan yang telah

selesai. Penyelesaian tagihan diselesaikan paling lambat 17 hari kerja setelah timbulnya hak

tagih.

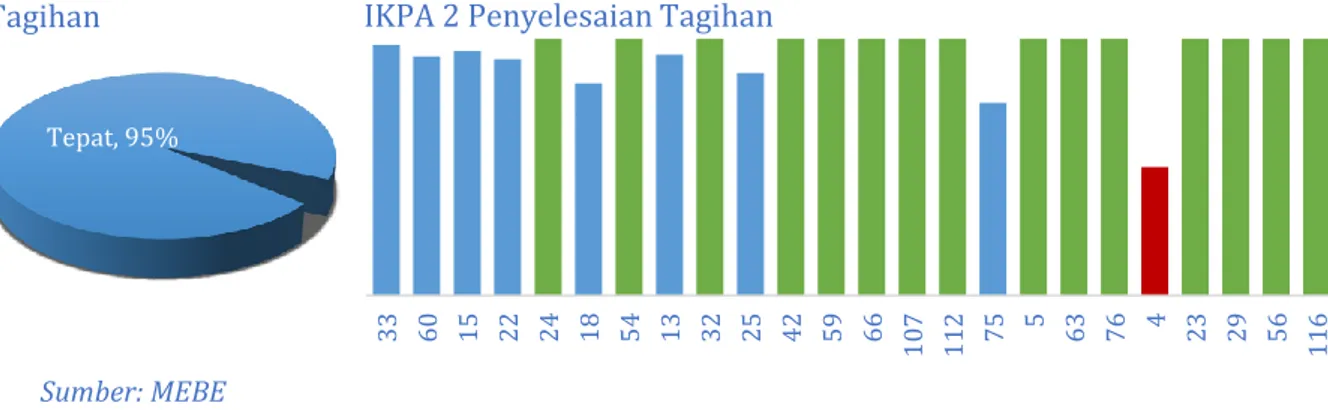

Gambar 3 Penyelesaian Tagihan SPM LS NBP hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

Sumber: MEBE

Ketepatan penyelesaian tagihan dihitung berdasarkan rasio penyelesaian tagihan yang tepat

waktu dibagi dengan seluruh SPM. Perhitungan tersebut menggunakan dasar perhitungan SPM

LS Non Belanja Pegawai. Ketepatan waktu penyelesaian tagihan di Provinsi Kepulauan Riau

termasuk baik karena memiliki rasio yang besar yakni 95%. Hal tersebut didasari oleh

penyelesaian tagihan pada 24 BA (84 satker) sebanyak 420 SPM. Jumlah SPM yang terlambat

hanya 21 Satker pada 9 BA. Seluruh tagihan dapat diselesaikan tepat waktu oleh 15 BA atau

(warna hijau). Tagihan terbesar pada BA 033 sebesar 33% dari total tagihan di Kepulauan Riau.

Kondisi di atas menyebabkan nilai IKPA 2 penyelesaian tagihan di Provinsi Kepulauan Riau

memiliki nilai 19 dari 20 (pencapaian 95%).

2.3.

Rencana Penarikan Dana Halaman III DIPA

Hal III DIPA memuat informasi rencana penarikan yang dibuat satker dan atau K/L yang

seharusnya dijadikan dasar atau standar dalam realisasi dana belanja. Deviasi atas besaran

rencana ini akan menjadi indikator buruknya perencanaan anggaran dan tidak disiplinnya

satuan kerja dan atau K/L dalam pelaksanaan anggaran.

Tepat, 95%

Tagihan

33 60 15 22 24 18 54 13 32 25 42 59 66 107 112 75 5 63 76 4 23 29 56 116

8

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

Gambar 4 Deviasi Halaman III DIPA hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

Sumber: MEBE

Berdasarkan perbandingan antara perencanaan penarikan dana yang dibuat dan realisasi

pencairan dana hingga triwulan II tahun 2017, diperoleh rata-rata tingkat ketepatan antara

rencana penarikan dana perbulan dengan realisasi berkisar 8,54%. Tingkat deviasi berkisar

pada 1% hingga 29,42% dengan deviasi di atas ambang normal hanya terjadi Satker Dinas

Sosial Prov.Kepri (320003), DKP Prov.Kepri (329088), Dinas PU Prov.Kepri (329039),

Disbudpar Prov.Kepri (400628), Pengadilan Agama Batam (547700), dan Kanwil Hukum dan

HAM Kepri (667789). Karena alokasi dananya relatif kecil, deviasi BA dan satker tersebut tidak

mempengaruhi deviasi keseluruhan sehingga Nilai IKPA 3 Kepulauan Riau sebesar 5 dari 5

(pencapaian 100%).

2.4.

Data Kontrak

Pelaksanaan kegiatan dan penggunaan anggaran pada DIPA yang mengakibatkan pengeluaran

negara dilakukan melalui pembuatan komitmen dalam bentuk perjanjian/kontrak untuk

pengadaan barang jasa dan dalam bentuk penetapan keputusan. Data perjanjian/kontrak

disampaikan pada KPPN paling lambat 5 hari kerja setelah ditandatanganinya perjanjian/

kontrak untuk dicatat dalam Kartu Pengawasan Kontrak di KPPN.

Gambar 5 Penyampaian Data Kontrak ke KPPN hingga Triwulan II-2017 di Provinsi Kepulauan Riau

Sumber: MEBE 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 3,8 4 4,2 4,4 4,6 4,8 5 4 5 6 10 12 13 15 18 19 22 23 24 25 26 27 29 32 33 40 42 44 47 54 55 56 57 59 60 63 65 66 67 68 75 76 87 89 90 92 10 4 10 7 11 1 11 2 11 5 11 6 99 9

IKPA 3 Deviasi Halaman III DIPA Deviasi

Tepat , 61% Penyampaian Data Kontrak 4 5 10 12 13 15 18 22 23 24 25 26 27 29 32 33 40 42 47 54 56 59 60 63 66 67 68 75 76 92 10 4 10 7 11 2 11 5 11 6 99 9

9 |

isi EPA

Total data kontrak yang disampaikan ke KPPN hingga triwulan II 2017 mencapai 1.119 ADK

Kontrak. ADK tersebut berasal dari 36 BA (170 satker). Hanya 4 BA dan 49 satker yang

menyampaikan seluruh ADK Kontrak tepat waktu (warna hijau). Sedangkan Satker yang

menyampaikan ADK kontrak terlambat terjadi pada 9 BA dan 97 satker. Kondisi tersebut

mendorong ketepatan waktu penyampaian ADK Kontrak ke KPPN di Provinsi Kepulauan Riau

rendah yakni sebesar 60,68% dengan nilai IKPA 4 sebesar 7,28 dari 12 (pencapaian 60,67%).

2.5.

Pengelolaan Uang Persediaan

Uang Persediaan (UP) digunakan untuk membiayai kegiatan operasional sehari-hari satker

dan membiayai pengeluaran yang tidak dapat dilakukan melalui mekanisme LS. UP merupakan

uang muka kerja dari Kuasa BUN kepada Bendahara Pengeluaran yang dapat dimintakan

penggantiannya (revolving) setelah digunakan minimal 50%. Maksimal pembayaran UP pada

satu penerima paling banyak Rp.50 juta kecuali untuk pembayaran honorarium dan perjalanan

dinas. Pada akhir hari kerja, uang tunai yang berasal dari UP pada Kas Bendahara Pengeluaran/

BPP paling banyak Rp.50 juta.

Gambar 6 Pengelolaan UP hingga Triwulan II-2017 di Provinsi Kepulauan Riau

Sumber: MEBE

Total GUP hingga triwulan II 2017 mencapai 2.236 pertangungjawaban UP. GUP tersebut

dilakukan oleh 44 BA (317 satker). Hanya 8 BA (92 satker) yang melakukan pertanggung

jawaban UP tepat waktu seluruhnya (warna hijau). Sedangkan BA yang pertanggungjawaban

nya di bawah 50% (warna merah) terdapat pada 2 BA (18 satker). Dan sebanyak 3 BA (17

satker) sama sekali tidak pernah tepat waktu. Kondisi tersebut mendorong ketepatan waktu

pertanggungjawaban UP di Provinsi Kepulauan Riau cukup baik yakni sebesar 83,77% dengan

nilai IKPA 5 sebesar 8,38 dari 10 (pencapaian 83,8%).

2.6.

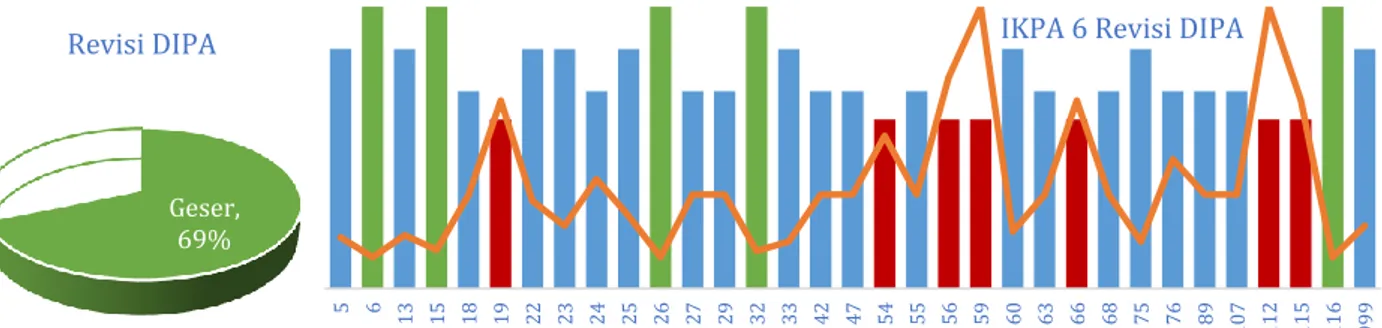

Revisi Anggaran

Perencanaan anggaran yang masih kurang berkualitas dalam pelaksanaan anggaran dapat

dilihat dari terjadinya revisi anggaran (DIPA). Mayoritas revisi disebabkan oleh perencanaan

Tepat, 84% Pertanggungjawab an UP 4 5 6 10 12 13 15 18 19 22 23 24 25 26 27 29 32 33 40 42 44 47 54 55 56 57 59 60 63 65 66 67 68 75 76 87 89 90 92 10 4 10 7 11 5 11 6 99 9

IKPA 5 Pengelolaan UP

10

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

satker dan atau K/L yang belum baik, walaupun tidak tertutup kemungkinan terjadi karena

sebab yang lain. Perencanaan yang baik akan mendorong pelaksanaan anggaran yang baik.

Oleh karena itulah perencanaan merupakan salah satu indikator kualitas dan kinerja

pelaksanaan anggaran. Indikator tersebut menunjukkan apakah satker dan atau K/L serius

dan bekerja dengan baik jauh sebelum pelaksanaan anggaran dilaksanakan.

Gambar 7 Revisi DIPA hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

Sumber: MEBE

Hingga triwulan II-2017 telah terjadi revisi sebanyak 376 revisi dengan 69% revisi berupa

pergeseran sedangkan sisanya merupakan revisi administrasi. Revisi tersebut dilakukan oleh

33 BA (248 satker). Hanya 5 BA yang rasio revisi persatker dibawah 50% (warna hijau). Sedang

kan BA yang rasio revisi persatker di atas 150% (kriteria terendah) terdapat pada 7 BA (warna

merah). Satker dengan revisi terbanyak adalah BNN Prov.Kepri (682626) sebanyak 5 kali revisi

geser. Kondisi tersebut menyebabkan ketepatan perencanaan/penganggaran di Provinsi Kepulauan

Riau cukup baik yakni sebesar 75%, dengan nilai IKPA 6 sebesar 4,25 dari 5 (pencapaian 85%).

2.7.

Kesalahan SPM

Kesalahan SPM merupakan kesalahan yang terjadi saat pengajuan SPM ke KPPN. Sebagian

besar kesalahan SPM terjadi karena terdapat perbedaan data suplier antara satker dengan

KPPN. Alasan pengembalian SPM antara lain kesalahan akun, kesalahan kodefikasi, kesalahan

bagan akun standar, maupun uraian data pembayaran yang tercantum pada SPM/ADK.

Kesalahan penulisan nama penerima dana.

Gambar 8 Pengembalian SPM hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

Sumber: MEBE Geser, 69% Revisi DIPA 0,50 1,00 1,50 2,00 2,50 3,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50 5,00 5 6 13 15 18 19 22 23 24 25 26 27 29 32 33 42 47 54 55 56 59 60 63 66 68 75 76 89 10 7 11 2 11 5 11 6 99 9

IKPA 6 Revisi DIPA

PMRT, 4% Pengembalian SPM 4 5 6 10 12 13 15 18 19 22 23 24 25 26 27 29 32 33 40 42 44 47 54 55 56 57 59 60 63 65 66 67 68 75 76 87 89 90 92 10 4 10 7 11 1 11 2 11 5 11 6 99 9

IKPA 7 Kesalahan SPM

11 |

isi EPA

Kesalahan SPM dapat digunakan untuk mengukur kinerja pelaksanaan anggaran dengan

melihat rasio pengembalian SPM dibandingkan dengan seluruh SPM yang diajukan ke KPPN.

Total SPM yang diajukan ke KPPN hingga triwulan II 2017 mencapai 24.679 SPM yang diajukan

oleh 46 BA (333 satker). Dari jumlah tersebut, terjadi pengembalian/penolakan karena adanya

kesalahan SPM sebanyak 4%. Hanya 13 BA (112 satker) yang seluruh SPM diterima KPPN

untuk diterbitkan SP2D (warna hijau). Sedangkan BA yang memiliki tingkat kesalahan SPM

tertinggi karena memiliki tingkat kesalahan di atas 7% terdapat pada 3 BA (59 Satker) yang

warna merah. Kondisi tersebut mendorong kinerja pelaksanaan anggaran di Provinsi

Kepulauan Riau cukup baik karena tingkat kesalahan SPM sebesar 4,03% dengan nilai IKPA 7

sebesar 5,6 dari 8 (pencapaian 70%).

2.8.

Retur SP2D

Retur merupakan penolakan/pengembalian atas pemindahbukuan dan/atau transfer

pencairan APBN dari Bank/Kantor Pos Penerima kepada Bank/Kantor Pos Pengirim. Alasan

terjadi retur SP2D antara lain Kesalahan/perbedaan nama/nomor rekening pada SP2D dengan

data perbankan. Kesalahan penulisan nama bank penerima; Rekening tidak aktif/tutup/pasif.

Retur SP2D dapat digunakan untuk mengukur kinerja pelaksanaan anggaran dengan melihat

rasio SP2D retur dibandingkan dengan seluruh SP2D yang diajukan ke Bank.

Gambar 9 Retur SP2D hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

Sumber: MEBE

Total SP2D yang diterbitkan KPPN hingga triwulan II 2017 mencapai 23.684 SP2D. Dari jumlah

tersebut, terjadi retur sebanyak 0,57%. Terdapat 29 BA dan 305 satker yang seluruh SP2D

dapat dicairkan (warna hijau). Sedangkan BA yang memiliki tingkat retur SP2D tertinggi

karena memiliki tingkat kesalahan di atas 1,5% terdapat pada 2 BA (23 satker) dengan warna

merah. Kondisi tersebut mendorong kinerja pelaksanaan anggaran di Provinsi Kepulauan Riau

cukup baik karena tingkat retur SP2D dengan nilai IKPA 7 sebesar 3,5 dari 5 (pencapaian 70%).

Retur, 0,57% Retur SP2D 4 5 6 10 12 13 15 18 19 22 23 24 25 26 27 29 32 33 40 42 44 47 54 55 56 57 59 60 63 65 66 67 68 75 76 87 89 90 92 10 4 10 7 11 2 11 5 11 6 99 9 IKPA 8 Retur SP2D

12

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

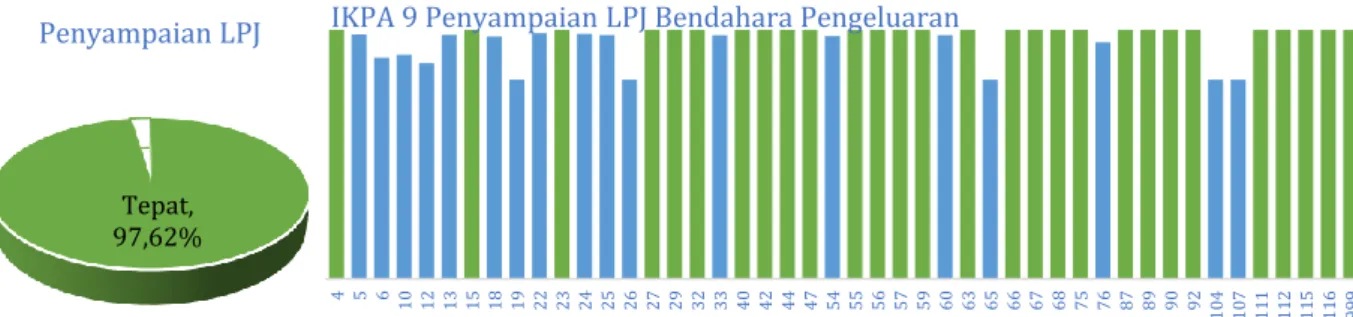

2.9.

Rekon LPJ Bendahara Pengeluaran

Laporan Pertanggungjawaban (LPJ) Bendahara Pengeluaran dibuat sebagai wujud pertanggung

jawaban bendahara atas uang yang dikelolanya. LPJ dibuat tiap bulan dan disampaikan paling

lambat tanggal 10 bulan berikutnya atau hari kerja berikutnya jika libur kepada KPPN. Dasar

hukum pelaksanaan adalah PMK-162/PMK.05/2013 dan Perdirjen Perbendaharaan

PER-03/PB/2014.

Gambar 10 LPJ Bendahara Pengeluaran hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

Sumber: MEBE

Total LPJ Bendahara Pengeluaran yang telah disampaikan satker ke KPPN hingga triwulan II

2017 mencapai 1.720 SP2D. Terdapat 28 BA dan 308 satker yang menyampaikan seluruh LPJ

tepat waktu (warna hijau). Kondisi tersebut mendorong ketepatan waktu penyampaian LPJ

Bendahara Pengeluaran ke KPPN di Provinsi Kepulauan Riau cukup tinggi yakni sebesar

97,62% dengan nilai IKPA 9 sebesar 4,88 dari 5 (pencapaian 97,6%).

2.10.

Rencana Kas

Perencanaan kas dilakukan terhadap pembayaran di atas Rp1 miliar dalam satu minggu

diajukan sebelum pengajuan SPM ke KPPN. Renkas dapat digunakan untuk mengukur kinerja

pelaksanaan anggaran dengan melihat rata-rata gap rencana kas.

Gambar 11 Perencanaan Kas hingga Triwulan II Tahun 2017 di Provinsi Kepulauan Riau

Sumber: MEBE

Total perencanaan kas yang telah disampaikan satker ke KPPN hingga triwulan II 2017

mencapai Rp 263,09 miliar dengan realisasi Rp 251,89 miliar. Terdapat 14 BA (23 satker) yang

berkewajiban menyampaikan renkas dengan 7 BA selalu tepat. Kondisi tersebut mendorong

Tepat, 97,62% Penyampaian LPJ 4 5 6 10 12 13 15 18 19 22 23 24 25 26 27 29 32 33 40 42 44 47 54 55 56 57 59 60 63 65 66 67 68 75 76 87 89 90 92 10 4 10 7 11 1 11 2 11 5 11 6 99 9

IKPA 9 Penyampaian LPJ Bendahara Pengeluaran

Dev, 4,26% Renkas

12 13 15 22 23 24 25 32 33 42 60 68 112 999 IKPA 10 Rencana Kas

13 |

isi EPA

ketepatan waktu penyampaian renkas ke KPPN di Provinsi Kepulauan Riau sangat baik dengan

nilai IKPA 10 sebesar 5 dari 5 (pencapaian 100%).

2.11.

Permasalahan Pelaksanaan Anggaran

Berbagai permasalahan pelaksanaan anggaran masih dialami oleh satuan kerja yang

melaksanakan kegiatan sehingga sasaran yang ingin dicapai belum terealisasi dengan

maksimal. Beberapa permasalahan yang dialami pada tahun anggaran sebelumnya masih

terjadi pada triwulan II 2017. Berbagai permasalahan tersebut terkait kendala administratif,

koordinasi dengan pihak terkait, pengadaan barang jasa, dan kebijakan di bidang pelaksanaan

anggaran.

Pencapaian indeks kinerja pelaksanaan anggaran mencerminkan kondisi pelaksanaan

anggaran pada masing-masing indikator. Selama triwulan II 2017, pelaksanaan anggaran di

Provinsi Kepulauan Riau yang dilakukan oleh satuan kerja memiliki nilai terendah pada

penyelesaian tagihan dan penyampaian data kontrak. Hal tersebut mengindikasikan bahwa

permasalahan paling dominan di Provinsi Kepulauan Riau selama triwulan II 2017 terkait

kontrak. Berdasarkan rapat Evaluasi Pelaksanaan Anggaran dan dialog kinerja satker triwulan

II tahun anggaran 2017 didapatkan beberapa permasalahan yang dikelompokan pada

masing-masing sektor.

2.7.1

Pelaksanaan APBN Provinsi Kepulauan Riau Sektor Polhukam

Pelaksanaan anggaran selama triwulan II tahun 2017 pada sektor Polhukam terkendala

beberapa permasalahan yang dapat dikelompokkan menjadi empat kelompok sebagai berikut:

Permasalahan Penyerapan Anggaran

a.

Rendahnya penyerapan belanja barang akibat prioritas pelaksanaan anggaran pada DIPA

lain yang dikelola oleh divisi yang sama (1 divisi mengelola 6 DIPA).

Menunggu instruksi

lanjutan dari Eselon I untuk menjalankan kegiatan, sehingga kegiatan diprioritaskan di

DIPA lain.

83,39% 95,00% 100,00%

60,68% 83,77% 85,00% 70,00% 70,00%

97,62% 100,00%

Pencapaian Indeks Kinerja Pelaksanaan Anggaran Triwulan II 2017

14

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

b.

Rendahnya penyerapan belanja pegawai akibat adanya pengurangan personel karena

mutasi dan juga karena terlalu besarnya perencanaan anggaran 51.

c.

Rendahnya penyerapan belanja barang akibat keterlambatan pelaksanaan kegiatan dari

bidang teknis dan revisi yang dilakukan oleh bagian perencanaan menghambat pencairan

dana.

d.

Rendahnya penyerapan belanja modal karena masih menunggu peraturan mengenai

maksimum pencairan PNBP yang belum diterbitkan.

e.

Rendahnya penyerapan akibat satker baru dan atau pengelola keuangan yang baru yang

memerlukan penyesuaian

.

Permasalahan Penyelesaian Tagihan dan Kontrak

a.

Keterlambatan penyampaian adk kontrak karena kesalahan nama dan kesalahan/

pergantian nomor rekening supplier.

b.

Satker terlambat membuka email pemberitahuan dari KPPN terkait penyampaian ADK

kontrak KPPN.

c.

Keterlambatan penyampaian ADK Kontrak akibat kontrak yang dilelang di pusat dan

pergantian pejabat perbendaharaan.

d.

Kurang jelasnya ketepatan waktu penyelesaian tagihan karena kurang lengkapnya detil

uraian pada SPM.

e.

Keterlambatan penyelesaian tagihan karena belum adanya tagihan dari pihak ketiga.

f.

Keterlambatan penyelesaian tagihan akibat kesalahan pencantuman tanggal kontrak.

Permasalahan Pengembalian SPM dan Retur SP2D

a.

Kurang ketelitian dalam pembuatan dan pengajuan SPM

.

b.

Pergantian pengelola keuangan sehingga pengelola tersebut belum/kurang menguasai.

Permasalahan Pembayaran

dan

Pertanggungjawaban

Jumlah UP terlalu besar hingga susah untuk melakukan GUP sebulan sekali.

2.7.2

Pelaksanaan APBN Provinsi Kepulauan Riau Sektor Perekonomian

Pelaksanaan anggaran selama triwulan II tahun 2017 pada sektor Perekonomian terkendala

beberapa permasalahan yang dapat dikelompokkan menjadi empat kelompok sebagai berikut:

Permasalahan Penyerapan Anggaran

a.

Perubahan pengelola keuangan yang baru sehingga memerlukan penyesuaian.

b.

Pelaksanaan kegiatan terkendala pembebasan lahan sehingga belum dapat dilaksanakan.

15 |

isi EPA

d.

Proposal dari kabupaten/kota belum diterima sampai saat ini.

e.

Kurangnya tenaga operator aplikasi keuangan.

f.

Revisi pusat tanpa memberitahu satker.

g.

Beberapa kegiatan/proyek masih dalam proses lelang dan belum kontrak.

h.

Sebagian besar kegiatan melibatkan instansi-instansi lain sehingga terhambat dalam

pelaksanaan karena terkendala penyamaan jadwal kegiatan dengan instansi-instansi

tersebut.

i.

Kegiatan yang memiliki nilai besar sebagian besar dilakukan secara bertahap dengan

puncak terbesar terealisasi pada triwulan III.

j.

Rendahnya penyerapan akibat satker baru dan atau pengelola keuangan yang baru yang

memerlukan penyesuaian.

k.

Terdapat penambahan pagu yang sangat besar pada akhir semester I.

Permasalahan Penyelesaian Tagihan dan Kontrak

a.

Penyampaian ADK Kontrak rendah karena kurang koordinasi antara PPK dengan bagian

penerbit/penandatangan SPM.

b.

Kelengkapan berkas rekanan menjadi kendala penyampaian ADK Kontrak/data supplier.

c.

Petugas keuangan belum familiar dengan aplikasi dan aturan revisi.

d.

Keterlambatan penyampaian adk kontrak karena kesalahan nama dan kesalahan/

pergantian nomor rekening supplier.

e.

Pergantian pengelola keuangan sehingga pengelola tersebut belum/kurang menguasai

terkait pelaksanaan anggaran satker.

f.

PPK terlambat menyampaikan kontrak ke Bagian Umum.

g.

Kelengkapan berkas rekanan menjadi kendala penyampaian ADK Kontrak/data supplier.

h.

Kurangnya pengetahuan petugas Satker terkait cara dan durasi pendaftaran data kontrak

ke KPPN;

i.

Pihak ketiga tidak segera mengajukan tagihan ke PPK padahal pekerjaan telah selesai

dilaksanakan.

j.

Adanya kesalahan persepsi mengenai macam-macam kontrak yang harus didaftarkan.

k.

Rasio antara volume target dan jumlah SDM dan luas wilayah sangat timpang wilayah

daratan hanya ± 4% dari total luas wilayah. Terdapat kegiatan prona 4.000 bidang harus

selesai pada bulan Mei dan pada bulan Juli terdapat penambahan 47.000 bidang.

Permasalahan Pengembalian SPM dan Retur SP2D

a.

Kesalahan pengisian nomor rekening pihak ketiga menyebabkan terjadi retur SP2D.

b.

Pergantian pengelola keuangan sehingga pengelola tersebut belum/kurang menguasai

16

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

Permasalahan Pembayaran

dan

Pertanggungjawaban

a.

Kurangnya koordinasi antara Bendahara, pejabat penandatangan SPM terhadap staff

keuangan dan staff SPM.

b.

Pergantian pengelola keuangan sehingga pengelola tersebut belum/kurang menguasai

terkait pelaksanaan anggaran satker.

c.

Pengembalian SPM dan retur SP2D akibat kesalahan pada data suplier dan perubahan

status penerima.

2.7.3

Pelaksanaan APBN Provinsi Kepulauan Riau Sektor Kesejahteraan Rakyat

Pelaksanaan anggaran selama triwulan II tahun 2017 pada sektor Kesejahteraan Rakyat

terkendala beberapa permasalahan yang dapat dikelompokkan menjadi empat kelompok

sebagai berikut:

Permasalahan Penyerapan Anggaran

a.

Pelaksanaan kegiatan yang tidak sesuai perencanaan karena harus nenunggu instruksi dari

Kantor Pusat (Eselon I).

b.

Untuk merealisasikan kegiatan harus mendapat persetujuan dari PMU (Project

Management Unit) A->B perkegiatan sehingga waktu untuk melaksanakan kegiatan

menjadi lebih lama.

c.

Tambahan anggaran di akhir triwulan I karena ada dana luncuran dari 2016 ke 2017.

d.

Beban kerja personil pelaksanaan yang kebanyakan dari dosen cukup tinggi sehingga

proses penyiapan data dukung, pengajuan persetujuan dan proses pelaksanaan kegiatan

yang sudah disetujui menjadi lebih panjang.

e.

Adanya kegiatan Rehab gedung yang seharusnya dilaksanakan pada Semester I namun

harus merubah posisi gedung sehingga harus ada revisi akun, sementara revisi DIPA I

belum keluar, hal tersebut menjadi kendala mengajukan revisi perubahan akun.

f.

Realisasi anggaran PNBP dapat dilakukan jika target penerimaannya tercapai. Selama

triwulan II pencapaian target tersebut kurang berjalan dengan baik.

g.

Terjadi perubahan jadwal kegiatan yang seharusnya direalisasikan semester I menjadi

triwulan III

.

h.

Adanya Tunjangan Fungsional guru Madrasah Non PNS yang harus dibayar perbulan,

namun juknis pembayarannya baru diterima pertengahan Juni 2017. Waktu tersebut

bersamaan dengan libur sekolah sehingga guru-guru penerima Tunjangan belum sempat

melengkapi persyaratan sesuai juknis. Pencairan akan dilaksanakan pada akhir Juli 2017.

17 |

isi EPA

i.

Pengadaan gagal hingga 3 kali sehingga memakan waktu penyelesaian pengadaan barang

tersebut. Pengadaan akan dilakukan kembali namun menunggu penyelesaian kegiatan di

Triwulan IV.

Permasalahan Penyelesaian Tagihan dan Kontrak

a.

Pergantian pengelola keuangan sehingga pengelola tersebut belum/kurang menguasai

terkait pelaksanaan anggaran satker

.

b.

Untuk Bantuan Siswa PIP, masalah rekening yang diajukan tidak dapat ditindak lanjuti.

c.

Keterlambatan penyampaian data kontrak terkait dengan e-katalog dimana lokasi

penyedia barang/jasa berbeda dengan satker yang bersangkutan

Permasalahan Pembayaran

dan

Pertanggungjawaban

Jumlah UP terlalu besar hingga susah untuk melakukan GUP sebulan sekali.

2.7.4

Pelaksanaan APBN Provinsi Kepulauan Riau Sektor Dekonsentrasi dan Tugas

Pembantuan

Pelaksanaan anggaran selama triwulan II tahun 2017 pada sektor Dekonsentrasi dan Tugas

Pembantuan terkendala beberapa permasalahan yang dapat dikelompokkan menjadi empat

kelompok sebagai berikut:

Permasalahan Penyerapan Anggaran

a.

Perubahan kegiatan yang harus menunggu persetujuan eselon I.

b.

Terdapat kegiatan yang baru dapat dilaksanakan pada akhir triwulan karena kurangnya

koordinasi antar bidang pelaksana kegiatan

c.

Perubahan Nomenklatur menyebabkan banyaknya penyesuaian yang harus dilakukan

sehingga menunda pelaksanaan kegiatan. Penyesuaian akibat perubahan Organisasi

Perangkat Daerah (OPD) menyebabkan perubahan pada SKPD berupa penyesuaian

struktural organisasi, penyesuaian tugas dan fungsi organisasi, dan penyesuaian

nomenklatur organisasi dengan nomenklatur pada DIPA.

d.

Pergantian pengelola keuangan sehingga memerlukan penyesuaian.

e.

Koordinasi antar SKPD sangat kurang sehingga mengalami kendala dalam melaksanakan

program kegiatan.

f.

Untuk merealisasikan kegiatan harus menunggu droping barang dari kantor pusat, dan

pembayarannya di lakukan setelah barang diterima di Propinsi sehingga menghambat

penyerapan dana.

18

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

g.

Adanya kegiatan yang belum dijalankan disebabkan kegiatan tersebut masih nunggu

even-even pemerintah provinsi yaitu kegiatan promosi kesehatan, kegiatan tersebut baru akan

dilaksanakan mulai di Triwulan III 2017.

h.

kesulitan dalam melakukan koordinasi antar satker mengingat letak geografis di Kepri

yaitu kepulauan dan sinyal jaringan juga sulit sehingga sangat mengganggu dalam

pelaksanaan kegiatan.

Permasalahan Penyelesaian Tagihan dan Kontrak

a.

Keterlambatan penyampaian ADK kontrak ke KPPN karena kesalahan nama dan

kesalahan/pergantian nomor rekening supplier.

b.

Pihak ketiga terlambat mengajukan data kontrak ke PPK.

c.

Pergantian pengelola keuangan sehingga pengelola tersebut belum/kurang menguasai

terkait pelaksanaan anggaran satker.

d.

Banyak kegiatan yang berhubungan langsung dengan kantor pusat sehingga memerlukan

keputusan dari kantor pusat termasuk terkait kontrak-kontrak sehingga menimbulkan

keterlambatan pengajuan data kontrak ke KPPN.

19 |

isi EPA

Bab III.

Penutup

3.1.

Kesimpulan

Setelah dilakukan rapat koordinasi dan focus group discussion terkait pelaksanaan anggaran

pada beberapa satuan kerja Kementerian Negara/Lembaga maka dapat diambil kesimpulan

terkait pelaksanaan anggaran di Provinsi Kepulauan Riau.

1.

Permasalahan yang sering terjadi dalam pelaksanaan anggaran terkait penyerapan adalah

perubahan pejabat perbendaharanan dan pengelola keuangan yang menyebabkan

perbedaan pengetahuan terkait pelaksanaan anggaran; pengaruh pihak eksternal seperti

pembebasan lahan dan kerjasama dengan pihak lain; peraturan teknis pelaksanaan yang

berbeda dengan alokasi/perencanaan semula dan atau terlambat dikeluarkan.

2.

Permasalahan yang sering terjadi dalam pelaksanaan anggaran terkait kontrak dan

penyelesaian tagihan adalah permasalahan input adk kontrak, pergantian pejabat

perbendaharaan dan pengelola keuangan, detil uraian pada SPM yang kurang lengkap,

kesalahan pencantuman tanggal kontrak dan belum adanya tagihan dari pihak ketiga,

pembelajaran pengadaan melalui e-catalog, kurangnya pengetahuan pengelola keuangan

terkait data kontrak, dan banyak kegiatan yang berhubungan langsung dengan kantor

pusat satker.

3.

Permasalahan yang sering terjadi dalam pelaksanaan anggaran terkait pengembalian SPM

dan retur SP2D adalah kesalahan pengisian nomor rekening, perubahan data suplier dan

pergantian pejabat pengelola keuangan.

4.

Permasalahan yang sering terjadi dalam pelaksanaan anggaran terkait pembayaran dan

pertanggungjawaban adalah nilai UP yang terlalu besar.

3.2.

Rekomendasi

Berdasarkan permasalahan-permasalahan yang terdapat dalam kesimpulan pada kegiatan

rapat koordinasi dan focus group discussion dan rapat koordinasi, Kanwil Ditjen Perbendaharaan

Provinsi Kepulauan Riau memberikan beberapa rekomendasi untuk mendukung pelaksanaan

anggaran di Provinsi Kepulauan Riau. Rekomendasi tersebut adalah:

Penyerapan

1.

Peningkatan intensitas koordinasi dengan pihak intern terkait, sehingga pelaksanaan

20

|

Evaluasi Pelaksanaan Anggaran Triwulan II-2017

2.

Satker harus segera melaksanakan kegiatan sesuai dengan perencanaan dan menyusun

jadwal kegiatan untuk meningkatkan ketepatan realisasi perencanaannya.

3.

Segera melakukan koordinasi dengan Eselon I dan merevisi DIPA terkait perubahan/

penyesuaian rencana kegiatan sehingga kegiatan dapat segera dilaksanakan.

Penyelesaian tagihan dan kontrak

4.

Meningkatkan koordinasi dengan pihak ketiga untuk mendorong peningkatan ketepatan

waktu dalam penyampaian data kontrak dan penyelesaian tagihan. Mendorong pihak

ketiga untuk segera mengajukan tagihan setelah timbulnya hak tagih pada negara.

5.

Peningkatan ketelitian dalam pembuatan kontrak dan ketepatan waktu penyelesaian

tagihan.

Pengembalian SPM dan Retur SP2D

6.

Meningkatkan ketelitian dalam pengajuan SPM untuk mengurangi resiko pengembalian

SPM dan retur SP2D;

dan peningkatan koordinasi dengan segenap pihak intern yang

terkait.

7.

Satker baru agar berkoordinasi dengan kantor wilayah/koordinator wilayah untuk

meminta bimbingan dalam pengelolaan keuangan, serta berkonsultasi dengan KPPN dan

Kanwil Ditjen Perbendaharaan.

8.

Peningkatan ketelitian dalam pengajuan SPM, dan agar satker membantu mengingatkan

petugas FO KPPN jika ada update data pegawai.

9.

Terkait ketelitian dalam pengajuan dokumen, satker diingatkan untuk lebih teliti dan

memperhatikan detil dalam SPM dan ADK supplier, untuk mencegah pengembalian/

kesalahan SPM yang berisiko penundaan pencairan dana.

Pembayaran dan Pertanggungjawaban

10.

Mengingat periode GU menjadi lebih singkat, dapat diajukan pengurangan nilai UP PNBP

agar dapat lebih cepat mempertanggungjawabkan.

11.

Penyesuaian dengan pengaturan dalam S-2570/PB/2017 agar dilaksanakan revolving UP

minimal 1 kali dalam 1 bulan. Satker dapat mengajukan pengurangan nilai UP, jika besaran

UP yang harus dipertanggungjawabkan minimal 1 kali dalam 1 bulan tersebut terlalu

besar.

LAMPIRAN EVALUASI PELAKSANAAN ANGGARAN

PROVINSI KEPULAUAN RIAU

TRIWULAN II TAHUN ANGGARAN 2017

INDIKATOR KINERJA PELAKSANAAN ANGGARAN

Bagian Anggaran-

Satuan Kerja-

No BA Ke m en te ri an N eg ar a/ Le m ba ga IK PA 1 IK PA 2 IK PA 3 IK PA 4 IK PA 5 IK PA 6 IK PA 7 IK PA 8 IK PA 9 IK PA 10 IK PA 1 00 4 Ba da n Pe m er ik sa K eu an ga n 25 ,0 0 10 ,0 0 5, 00 5, 14 4, 00 5, 00 5, 60 5, 00 5, 00 5, 00 74 ,7 4 2 00 5 M ah ka m ah A gu ng 25 ,0 0 20 ,0 0 5, 00 7, 20 7, 59 4, 25 5, 60 5, 00 4, 91 5, 00 89 ,5 5 3 00 6 Ke ja ks aa n Re pu bl ik In do ne sia 25 ,0 0 20 ,0 0 5, 00 12 ,0 0 8, 17 5, 00 6, 80 4, 25 4, 44 5, 00 95 ,6 6 4 01 0 Ke m en te ria n Da la m N eg er i 13 ,0 6 20 ,0 0 5, 00 6, 67 5, 00 8, 00 5, 00 4, 50 5, 00 72 ,2 2 5 01 2 Ke m en te ria n Pe rt ah an an 25 ,0 0 20 ,0 0 5, 00 11 ,7 3 7, 50 5, 00 5, 60 4, 25 4, 33 5, 00 93 ,4 2 6 01 3 Ke m en te ria n Hu ku m d an H ak A sa si M an us ia R I 25 ,0 0 18 ,7 5 5, 00 7, 92 9, 05 4, 25 5, 60 5, 00 4, 90 5, 00 90 ,4 7 7 01 5 Ke m en te ria n Ke ua ng an 24 ,0 7 19 ,0 5 5, 00 8, 18 7, 93 5, 00 5, 60 3, 50 5, 00 5, 00 88 ,3 2 8 01 8 Ke m en te ria n Pe rt an ia n 10 ,8 2 16 ,5 2 5, 00 6, 67 7, 94 3, 50 5, 60 5, 00 4, 87 5, 00 70 ,9 1 9 01 9 Ke m en te ria n Pe rin du st ria n 25 ,0 0 20 ,0 0 5, 00 12 ,0 0 8, 57 3, 00 8, 00 5, 00 4, 00 5, 00 95 ,5 7 10 02 2 Ke m en te ria n Pe rh ub un ga n 23 ,2 9 18 ,4 0 5, 00 9, 74 9, 31 4, 25 5, 60 3, 50 4, 93 5, 00 89 ,0 3 11 02 3 Ke m en te ria n Pe nd id ik an d an K eb ud ay aa n 18 ,3 5 20 ,0 0 5, 00 10 ,2 9 8, 97 4, 25 8, 00 5, 00 5, 00 5, 00 89 ,8 6 12 02 4 Ke m en te ria n Ke se ha ta n 21 ,4 2 20 ,0 0 5, 00 9, 78 8, 37 3, 50 8, 00 4, 25 4, 92 5, 00 90 ,2 4 13 02 5 Ke m en te ria n Ag am a 22 ,5 7 17 ,3 3 5, 00 7, 66 7, 40 4, 25 5, 60 3, 00 4, 90 5, 00 82 ,7 1 14 02 6 Ke m en te ria n Ke te na ga ke rja an 17 ,9 1 20 ,0 0 5, 00 8, 67 5, 00 8, 00 5, 00 4, 00 5, 00 78 ,5 7 15 02 7 Ke m en te ria n So sia l 15 ,3 6 20 ,0 0 5, 00 12 ,0 0 5, 50 3, 50 8, 00 5, 00 5, 00 5, 00 84 ,3 6 16 02 9 Ke m en te ria n Li ng ku ng an H id up d an K eh ut an an 20 ,1 4 20 ,0 0 5, 00 9, 60 7, 73 3, 50 8, 00 3, 50 5, 00 5, 00 87 ,4 7 17 03 2 Ke m en te ria n Ke la ut an d an P er ik an an 16 ,6 3 20 ,0 0 5, 00 8, 53 8, 28 5, 00 8, 00 5, 00 5, 00 5, 00 86 ,4 3 18 03 3 Ke m en te ria n Pe ke rja an U m um d an P er um ah an R ak ya t 22 ,9 2 19 ,5 2 5, 00 4, 81 9, 14 4, 25 8, 00 4, 25 4, 89 4, 25 87 ,0 2 19 04 0 Ke m en te ria n Pa riw isa ta 19 ,5 6 20 ,0 0 4, 25 10 ,0 0 5, 00 8, 00 5, 00 5, 00 5, 00 81 ,8 1 20 04 2 Ke m en te ria n Ri se t, Te kn ol og i, d an P en di di ka n Ti ng gi 22 ,5 7 20 ,0 0 5, 00 9, 68 9, 70 3, 50 8, 00 3, 50 5, 00 4, 25 91 ,1 9 21 04 4 Ke m en te ria n Ko pe ra si da n Us ah a K ec il da n M en en ga h 10 ,3 2 20 ,0 0 5, 00 12 ,0 0 10 ,0 0 5, 00 8, 00 5, 00 5, 00 5, 00 85 ,3 2 22 04 7 Ke m en te ria n Pe m be rd ay aa n Pe re m pu an d an P er lin du ng an A na k 5, 93 20 ,0 0 5, 00 10 ,0 0 3, 50 8, 00 5, 00 5, 00 5, 00 67 ,4 3 23 05 4 Ba da n Pu sa t S ta tis tik 19 ,6 5 20 ,0 0 5, 00 8, 21 9, 34 3, 00 6, 80 4, 25 4, 88 5, 00 86 ,1 3 24 05 5 Ke m en te ria n Pe re nc an aa n Pe m ba ng un an N as io na l 13 ,0 6 20 ,0 0 5, 00 12 ,0 0 5, 00 3, 50 8, 00 5, 00 5, 00 5, 00 81 ,5 6 25 05 6 Ke m en te ria n Ag ra ria d an T at a R ua ng /B PN 15 ,2 7 20 ,0 0 5, 00 9, 00 8, 46 3, 00 5, 60 4, 25 5, 00 5, 00 80 ,5 8 26 05 7 Pe rp us ta ka an N as io na l R ep ub lik In do ne sia 8, 45 20 ,0 0 5, 00 12 ,0 0 5, 00 8, 00 5, 00 5, 00 5, 00 73 ,4 5 27 05 9 Ke m en te ria n Ko m un ik as i d an In fo rm at ik a 25 ,0 0 20 ,0 0 5, 00 4, 80 10 ,0 0 3, 00 5, 60 5, 00 5, 00 5, 00 88 ,4 0 28 06 0 Ke po lis ia n Ne ga ra R ep ub lik In do ne sia 23 ,4 6 18 ,6 1 5, 00 1, 58 9, 19 4, 25 5, 60 4, 25 4, 89 5, 00 81 ,8 3 29 06 3 Ba da n Pe ng aw as O ba t d an M ak an an 12 ,1 1 20 ,0 0 5, 00 6, 67 5, 00 3, 50 5, 60 5, 00 5, 00 5, 00 72 ,8 7 30 06 5 Ba da n Ko or di na si Pe na na m an M od al 6, 23 20 ,0 0 5, 00 12 ,0 0 5, 00 8, 00 5, 00 4, 00 5, 00 70 ,2 3 31 06 6 Ba da n Na rk ot ik a N as io na l 20 ,3 1 20 ,0 0 5, 00 6, 00 8, 28 3, 00 6, 80 5, 00 5, 00 5, 00 84 ,3 8 32 06 7 Ke m en te ria n De sa , P em ba ng un an D ae ra h Te rt in gg al d an T ra ns m ig ra si 16 ,0 8 20 ,0 0 5, 00 10 ,0 0 5, 00 4, 80 5, 00 5, 00 5, 00 75 ,8 8 33 06 8 Ba da n Ke pe nd ud uk an d an K el ua rg a B er en ca na N as io na l 24 ,0 7 20 ,0 0 5, 00 6, 86 9, 38 3, 50 8, 00 5, 00 5, 00 5, 00 91 ,8 0 34 07 5 Ba da n M et eo ro lo gi , K lim at ol og i d an G eo fis ik a 23 ,0 9 15 ,0 0 5, 00 12 ,0 0 8, 00 4, 25 5, 60 5, 00 5, 00 5, 00 87 ,9 4 35 07 6 Ko m isi P em ili ha n Um um 25 ,0 0 20 ,0 0 5, 00 7, 27 3, 50 6, 80 4, 25 4, 75 5, 00 81 ,5 7 36 08 7 Ar sip N as io na l R ep ub lik In do ne sia 17 ,3 2 20 ,0 0 5, 00 12 ,0 0 6, 67 5, 00 8, 00 5, 00 5, 00 5, 00 88 ,9 8 37 08 9 Ba da n Pe ng aw as an K eu an ga n da n Pe m ba ng un an 25 ,0 0 20 ,0 0 5, 00 12 ,0 0 10 ,0 0 3, 50 4, 80 5, 00 5, 00 5, 00 95 ,3 0