i

ANALISIS KELAYAKAN INSTALASI PENGELOLAAN

SAMPAH MENJADI REFUSE DERIVED FUEL (RDF)

(Studi kasus : Unit Pelayanan Kebersihan (UPK) Kecamatan

Citeureup – PT Indocement)

ANDITA HERLAMBANG

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

ii

ANALISIS KELAYAKAN INSTALASI PENGELOLAAN

SAMPAH REFUSE DERIVED FUEL (RDF)

(Studi kasus : Unit Pelayanan Kebersihan (UPK) Kecamatan

Citeureup – PT Indocement)

ANDITA HERLAMBANG

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

iii PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul Analisis Kelayakan Instalasi Pengelolaan Sampah menjadi Refuse Derived Fuel (RDF) di Unit Pelayanan Kebersihan Kecamatan Citeureup dan PT Indocement adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun pada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir skripsi ini.

Bogor, Juni 2012

Andita Herlambang H44051042

iv RINGKASAN

ANDITA HERLAMBANG. Analisis Kelayakan Instalasi Pengelolaan Sampah menjadi Refuse Derived Fuel (RDF) (Studi Kasus : Unit Pelayanan Kebersihan Kecamatan Citeureup – PT Indocement). Dibimbing oleh AHYAR ISMAIL

Sampah merupakan sisa-sisa bahan yang telah mengalami perlakuan (telah diambil bagian utamanya dan telah mengalami pengolahan) dan sudah tidak bermanfaat, dari segi ekonomi sudah tidak ada harganya, serta dari segi lingkungan dapat menyebabkan pencemaran atau gangguan pelestarian alam (Hadiwiyoto, 1983). Jumlah penduduk, pola hidup dan keadaan sosial ekonomi masyarakat menjadi faktor utama yang mempengaruhi kadar buangan sampah. Penduduk yang banyak dan memiliki pola hidup yang tidak teratur, akan menimbulkan kadar buangan sampah yang tinggi, selain itu kenaikan kesejahteraan masyarakat akan meningkatkan berbagai aktivitas dengan konsekuensi bertambahnya volume dan frekuensi membuang sampah.

Dibutuhkan pengelolaan sampah yang baik untuk penanggulangan dampak dari sampah tersebut, sehingga nantinya juga bisa menghasilkan nilai ekonomi bagi pihak-pihak tertentu. Sampah organik yang dijadikan kompos akan berguna dalam pertanian dengan menjadikannya sebagai pupuk. Sampah anorganik akan dipilah terlebih dahulu sebelum dilakukan pembakaran. Apabila ada sampah yang masih bisa dimanfaatkan atau untuk daur ulang, dapat menghasilkan nilai ekonomi. Botol-botol air mineral bekas, koran dan majalah-majalah bekas, besi bekas dan barang lain yang bisa didaur ulang akan dikumpulkan yang nantinya akan dijual ke tempat pengumpulan barang bekas. Diperlukan analisis kelayakan dari pengelolaan sampah tersebut, agar dapat mengetahui seberapa besar manfaat yang diterima. Diharapkan dengan mengetahui manfaat yang diterima, akan muncul pengelolaan-pengelolaan sampah lain yang bisa mengurangi intensitas penumpukan sampah.

Penelitian ini bertujuan untuk 1) Menganalisis kelayakan proyek pengelolaan sampah jika dilihat dari aspek finansial dan ekonomi dan 2) Menganalisis kepekaan kondisi kelayakan proyek ketika terjadi perubahan pada harga input atau output. Data penelitian didapat dari data sekunder yang dimiliki PT Indocement dan tempat pengelolaan sampah, sedangkan data primer didapat dari wawancara dengan pihak terkait. Data yang didapat diolah menggunakan Microsoft Excel.

Melihat hasil dari pengolahan data yang dihasilkan, pengelolaan sampah tersebut layak untuk dilanjutkan dari segi finansial, sedangkan dari sisi ekonomi UPK Kecamatan Citeureup tidak layak untuk dilanjutkan. Dihasilkan Nett Present Value sebesar Rp. 365.469.343, Nett Benefit Cost Ratio sebesar 1,994, Internal Rate of Return 30,387 persen, dan Payback Period 4,260 tahun dan pada analisis ekonomi dihasilkan Nett Present Value sebesar Rp. -154.008.176, Nett Benefit Cost Ratio sebesar 0,581, dan Internal Rate of Return sebesar 3,720 persen. Tingkat pengembalian investasi pengelolaan sampah tersebut yaitu 4,260 tahun untuk analisis finansial dan untuk analisis ekonomi melebihi umur proyek 10 tahun, yaitu 28,810 tahun. Pengelolaan sampah Kecamatan Citeureup tetap layak untuk dilanjutkan ketika terjadi penurunan harga output sebesar 45,507 persen atau kenaikan harga solar sebesar 90 persen. Berdasarkan penelitian ini, maka

v saran yang dapat diberikan adalah perlu dilakukan penambahan kapasitas produksi dari UPK Kecamatan Citeureup dan menerapkan iuran kebersihan warga berdasarkan tingkat buangan sampah masyarakat.

vi Judul Skripsi : Analisis Kelayakan Instalasi Pengelolaan Sampah menjadi Refuse Derived Fuel (RDF) (Studi kasus : Unit Pelayanan Kebersihan Kecamatan Ceiteureup – PT Indocement)

Nama : Andita Herlambang NRP : H44051042

Disetujui Pembimbing

Dr. Ir. Ahyar Ismail, M.Agr NIP : 19620604 199002 1 001

Diketahui

Ketua Departemen Ekonomi Sumberdaya dan Lingkungan

Dr. Ir. Aceng Hidayat, MT NIP : 19660717 199203 1 003

vii KATA PENGANTAR

Segala Puji senantiasa dipanjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Sampah merupakan sisa-sisa bahan yang telah mengalami perlakuan (telah diambil bagian utamanya dan telah mengalami pengolahan) dan sudah tidak bermanfaat, dari segi ekonomi sudah tidak ada harganya, serta dari segi lingkungan dapat menyebabkan pencemaran atau gangguan pelestarian alam, untuk itu dibutuhkan pengelolaan sampah yang efektif dalam mengurangi intensitas timbunan sampah.

Skripsi ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun diperlukan untuk hal yang lebih baik. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan Allah SWT.

Bogor, Juni 2012

viii UCAPAN TERIMA KASIH

Penyusunan skripsi banyak dibantu oleh berbagai pihak baik secara moril maupun materil. Penulis menghaturkan syukur yang sebesar-besarnya kepada Tuhan Yang Maha Esa dan secara khusus mengucapkan terima kasih kepada : 1. Bapak, ibu, kakak dan adik yang telah memberikan curahan kasih sayang,

motivasi dan doa yang tidak pernah putus.

2. Bapak Dr. Ir. Ahyar Ismail, M.Agr sebagai dosen pembimbing yang telah sabar dan mau meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

3. Bapak Novindra, SP, M.Si selaku dosen penguji.

4. Ibu Hastuti, SP, MP, M.Si selaku dosen penguji wakil departemen.

5. Seluruh staf pengajar dan karyawan/wati di Departemen Ekonomi Sumberdaya dan Lingkungan, FEM IPB.

6. Pegawai Unit Pengelolaan Kebersihan Kec. Citeureup, PT Indocement, Kecamatan Citeureup dan pihak lain yang telah membantu selama penelitian 7. Dwi Ayu Farosa, atas semua pelajaran hidup dan motivasinya.

8. Teman-teman angkatan 42 Departemen Ekonomi Sumberdaya dan Lingkungan

9. Adik-adik angkatan 43, 45, 46 yang telah banyak membantu dan memberikan dukungan.

10. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT memberikan pahala atas kebaikannya.

ix DAFTAR ISI

Halaman

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Ruang Lingkup Penelitian ... 7

II. TINJAUAN PUSTAKA ... 9

2.1 Pengertian Sampah ... 9

2.2 Penggolongan Sampah ... 9

2.3 Pengelolaan Sampah ... 11

2.4 Refuse Derived Fuel(RDF) ... 12

2.5 Tinjauan Penelitian Terdahulu... 14

III. KERANGKA PEMIKIRAN ... 16

3.1 Kerangka Pemikiran Teoritis ... 16

3.1.1 Pengertian Proyek ... 16

3.1.2 Identifikasi Manfaat dan Biaya ... 17

3.1.3 Analisis Finansial ... 19

3.1.4 Kriteria Investasi ... 20

3.1.5 Analisis Ekonomi ... 23

3.1.6 Analisis Nilai Pengganti (SwitchingValue) ... 24

3.2 Kerangka Pemikiran Operasional ... 25

IV. METODE PENELITIAN ... 28

4.1 Lokasi dan Waktu Penelitian ... 28

4.2 Jenis dan Sumber Data ... 28

4.3 Metode Pengolahan dan Analisis Data ... 28

4.3.1 Analisis Kelayakan Finansial ... 30

4.3.2 Analisis Kelayakan Ekonomi ... 32

V. GAMBARAN UMUM ... 33

5.1 Sejarah dan Gambaran Umum Perusahaan ... 33

5.2 Sejarah dan Perkembangan Unit Pelayanan Kebersihan Citeureup ... 34

5.3 Lokasi dan Sarana Fisik ... 35

5.4 Struktur Organisasi ... 36

x

6.1 Analisis Kelayakan Unit Pengelolaan Sampah ... 38

6.1.1 Identifikasi Biaya ... 38

6.1.2 Identifikasi Manfaat ... 43

6.1.3 Kelayakan Investasi Pengelolaan Sampah dan Tingkat Pengembalian Investasi ... 44

6.2 Analisis Nilai Pengganti (Switching Value) ... 45

VII.SIMPULAN DAN SARAN ... 47

7.1 Simpulan ... 47

7.2 Saran ... 47

DAFTAR PUSTAKA ... 48

xi DAFTAR TABEL Nomor Halaman 1. Biaya Investasi... 39 2. Biaya Tetap... 42 3. Biaya Variabel... 43

xii DAFTAR GAMBAR

Nomor Halaman

xiii DAFTAR LAMPIRAN

Nomor Halaman

1. Biaya... 51

2. Penerimaan... 52

3. Cash Flow Finansial... 53

I. PENDAHULUAN 1.1 Latar Belakang

Manusia dalam menjalani aktivitas hidup sehari-hari tidak terlepas dari keterkaitannya terhadap lingkungan. Lingkungan memberikan berbagai sumberdaya kepada manusia dalam pemenuhan kebutuhannya. Adanya interaksi antara aktivitas ekonomi dan eksistensi sumberdaya alam menimbulkan masalah yang berdampak pada degradasi lingkungan. Aktivitas ekonomi yang dilakukan tanpa memikirkan keseimbangan lingkungan dapat menurunkan atau bahkan merusak kualitas lingkungan dan sumberdaya alam itu sendiri (Slamet, 2007).

Aktivitas ekonomi yang dilakukan manusia menjadi salah satu pemicu terjadinya kerusakan lingkungan. Salah satu permasalahan lingkungan yang terkait dengan aktivitas penduduk adalah sampah. Semua manusia melakukan kegiatan konsumsi dalam proses memenuhi kebutuhannya. Kegiatan konsumsi ini akan menghasilkan sisa-sisa bahan yang tidak dapat dimanfaatkan lagi. Sisa-sisa bahan yang dihasilkan dari proses konsumsi masyarakat tersebut dikenal sebagai limbah domestik.

Sampah merupakan suatu bahan yang terbuang atau dibuang dari sumber hasil aktivitas manusia maupun alam yang belum memiliki nilai ekonomis1

1

. Aktivitas manusia akan menghasilkan sisa-sisa buangan. Sisa-sisa buangan yang dianggap tidak memiliki nilai guna akan dibuang dan menjadi sampah. Sebagian besar sampah berasal dari aktivitas industri, rumah tangga, pertanian, perkantoran, perusahaan, rumah sakit, pasar dan sebagainya. Hampir semua produk industri

akan menjadi sampah pada suatu waktu, dengan jumlah sampah yang sama dengan jumlah konsumsi.

Jumlah penduduk dan pola hidup menjadi faktor utama yang mempengaruhi kadar buangan sampah. Penduduk yang banyak dan memiliki pola hidup yang tidak teratur, akan menimbulkan kadar buangan sampah yang tinggi. Faktor selanjutnya adalah keadaan sosial ekonomi, semakin tinggi keadaan sosial ekonomi seseorang semakin banyak sampah yang akan dibuang. Kenaikan kesejahteraan ini akan meningkatkan berbagai aktivitas dengan konsekuensi bertambahnya volume dan frekuensi membuang sampah. Kemajuan teknologi yang terjadi saat ini juga menambah jumlah pasokan sampah karena pemakaian bahan baku dalam industri semakin beragam.

Gaya hidup masyarakat juga mempengaruhi kadar buangan sampah. Perubahan gaya hidup masyarakat yang konsumtif meningkatkan kadar buangan sampah. Kurangnya kesadaran masyarakat untuk melakukan pengelolaan dan memperhatikan sampah yang dibuang makin memperparah kondisi timbunan sampah. Perubahan gaya hidup yang diiringi ketidakpeduliannya masyarakat terhadap sampah semakin membuat jumlah buangan sampah meningkat2

Meningkatnya sampah perkotaan telah menimbulkan berbagai permasalahan, yaitu lingkungan, kesehatan, sosial dan ekonomi. Sampah yang tidak ditangani dengan baik dapat mencemari lingkungan, bukan hanya pemandangan yang kumuh atau bau busuk yang ditimbulkannya tetapi juga ancaman terhadap berubahnya ekosistem perairan biologis yang ditimbulkan dari rembesan cairan sampah yang masuk ke sistem drainase atau sungai yang

.

mengakibatkan pencemaran air. Berbagai organisme termasuk ikan akan mati sehingga beberapa spesies akan lenyap (Hadiwiyoto, 1983).

Sampah memiliki berbagai macam jenis yaitu sampah organik, sampah anorganik, dan sampah berbahaya. Sampah organik adalah sampah yang dapat mengalami pembusukan secara alami tanpa ada pengolahan lebih lanjut. Sampah anorganik adalah sampah yang tidak dapat mengalami pembusukan secara alami, sehingga perlu dibantu oleh manusia dalam pemusnahannya. Sampah berbahaya merupakan sampah yang tergolong anorganik, tetapi keberadaannya dapat membahayakan manusia maupun lingkungan3

Pengelolaan sampah yang kurang baik juga akan membentuk lingkungan yang kurang menyenangkan bagi masyarakat, bau yang tidak sedap dan pemandangan yang buruk, sehingga menimbulkan kesan kumuh. Dampak lain yang ditimbulkan dari sampah yang penanganannya kurang adalah rendahnya . Dibutuhkan penanganan khusus untuk mengurangi pasokan maupun dampak dari sampah berbahaya tersebut. Tempat pengelolaan yang jauh dari pemukiman penduduk dan terpencil akan memperkecil dampak dari sampah berbahaya tersebut.

Ketiga jenis sampah tersebut memerlukan pengelolaan lebih lanjut agar nantinya dapat menghasilkan nilai ekonomi atau dapat dimanfaatkan lagi untuk keperluan lain. Pengelolaan sampah bisa melalui cara pengumpulan, pemilahan sampah berdasarkan jenisnya, pembakaran, atau Sanitary Landfill (Hadiwiyoto, 1983). Pengelolaan sampah yang tidak baik akan mengakibatkan pencemaran tanah, air dan udara, selain itu juga menjadi tempat berkembang biak bagi serangga, tikus, dan kuman-kuman penyakit yang membahayakan kesehatan.

tingkat kesehatan masyarakat yang menyebabkan meningkatnya biaya pengobatan dan turunnya kinerja masyarakat (produktivitas menurun), selain itu sampah padat yang dibuang ke badan air dapat menyebabkan banjir dan akan memberikan dampak negatif bagi fasilitas pelayanan umum seperti jalan, jembatan dan drainase4

4

.

Dibutuhkan pengelolaan sampah yang baik untuk penanggulangan dampak dari sampah tersebut, sehingga nantinya bisa menghasilkan nilai ekonomi bagi pihak-pihak tertentu. Sampah organik yang dijadikan kompos akan berguna dalam pertanian dengan menjadikannya sebagai pupuk. Sampah anorganik akan dipilah terlebih dahulu sebelum dilakukan pembakaran. Apabila ada sampah yang masih bisa dimanfaatkan atau untuk daur ulang maka akan diolah untuk menghasilkan sesuatu yang mempunyai nilai jual. Botol-botol air mineral bekas, koran dan majalah-majalah bekas, besi bekas dan barang lain yang bisa didaur ulang akan dikumpulkan yang nantinya akan dijual ke tempat pengumpulan barang bekas.

Di Kecamatan Citeureup Kabupaten Bogor, dilakukan kerjasama dalam pengelolaan sampah dengan PT. Indocement. Sampah yang dihasilkan dari pemukiman penduduk sekitar diolah dengan dikeringkan kemudian digiling sehingga menghasilkan sampah kering, yang pada akhirnya sampah kering tersebut akan digunakan oleh PT. Indocement sebagai bahan bakar dalam proses produksinya. Adanya proses pengelolaan sampah yang dilakukan pemerintah Kecamatan Citeureup dengan PT Indocement dapat dilihat bahwa sampah yang tidak berguna dapat diubah menjadi bahan yang berguna.

1.2 Perumusan Masalah

Sampah yang dihasilkan dari segala macam aktivitas manusia kurang mendapatkan perhatian. Orang-orang beranggapan bahwa sampah yang mereka buang sudah tidak berguna lagi. Anggapan tersebut membuat sampah tidak mendapatkan pengelolaan yang baik dan hanya mengandalkan pihak terkait dalam pengelolaannya. Di Kecamatan Citeureup, sampah yang dibuang warga menumpuk di pinggir jalan. Tempat sampah yang tersedia tidak mampu menampung sampah yang dibuang masyarakat, kemudian kurang teraturnya jadwal pengambilan sampah mengakibatkan sampah makin menumpuk dan membuat lingkungan yang kumuh.

Masing-masing rumah tangga memiliki tingkat buangan sampah yang berbeda. Tingkat pendapatan dan pola hidup menjadi variabel yang menentukan perbedaan tingkat buangan dari masing-masing rumah tangga, selain itu dipengaruhi juga dari tingkat kepedulian masyarakat (Slamet, 2007). Pendapatan yang tinggi membuat tingkat konsumsi meningkat, dengan begitu sampah yang dihasilkan dari aktivitas konsumsi juga meningkat. Masyarakat yang memiliki pola hidup yang buruk dan tidak teratur akan membiarkan sampah yang tidak terolah dan menyerahkan pengelolaannya kepada Dinas Kebersihan, yang mana Dinas Kebersihan pun tidak mampu mengelola sampah yang semakin banyak dan jadwal pengambilan sampah pun menjadi tidak teratur.

Ketidakmampuan Dinas Kebersihan dalam mengelola sampah yang semakin banyak mendorong PT Indocement dan pemerintah Kecamatan Citeureup bekerja sama membangun instalasi pengelolaan sampah yang disebut Unit Pelayanan Kebersihan Kecamatan Citeureup. Penambahan tempat sampah

dilakukan untuk mengurangi jumlah sampah yang menumpuk. Namun, penambahan tempat sampah tersebut tidak diiringi dengan kepedulian masyarakat. Masyarakat hanya membuang sampah begitu saja dan menyerahkan pengelolaan kepada pihak Unit Pelayanan Kebersihan Kecamatan Citeureup tanpa ada kontribusi terhadap sampah yang mereka buang. Ada nilai ekonomi yang dihasilkan dari sampah ketika dilakukan pengelolaan yang baik dari sampah. Sampah yang menumpuk dikumpulkan dan diolah menjadi bahan bakar yang nantinya akan digunakan dalam proses produksi PT. Indocement.

Unit Pelayanan Kebersihan yang dibangun masih belum bisa mengurangi jumlah sampah yang ada di Kecamatan Citeureup. Setiap harinya Unit Pelayanan Kebersihan tersebut hanya mampu mengolah 10 ton sampah yang akan menghasilkan 4 ton sampah kering yang siap untuk digunakan untuk proses pembakaran PT Indocement, sedangkan setiap harinya sampah di Kecamatan Citeureup mencapai 15 sampai 20 ton yang sebagian besar berasal dari sampah pasar dan sampah rumah tangga. Kurangnya Unit Pelayanan Kebersihan untuk pengelolaan sampah tersebut mendorong PT Indocement untuk menambah Unit Pelayanan Kebersihan di daerah Gunung Putri dan Klapanunggal. Penambahan unit ini dalam rangka pengalihan bahan bakar pada proses produksi dari penggunaan batu bara ke energi alternatif lain. Saat ini, PT Indocement mentargetkan 95 persen dari pemakaian batubara per hari, dan sisanya menggunakan energi lain dalam proses pembakaran. Oleh karena itu, setidaknya dibutuhkan 150 ton dari energi lain yang bisa didapat dari produk akhir Unit Pelayanan Kebersihan (UPK) 5

5 UPK Kecamatan Citeureup

Dari perumusan masalah di atas, maka menimbulkan pertanyaan penelitian yang perlu dijawab, yakni :

1. Bagaimana kelayakan proyek pengelolaan sampah tersebut baik dari aspek finansial maupun ekonomi ?

2. Bagaimana kondisi kelayakan investasi proyek tersebut ketika terjadi perubahan pada harga input dan output ?

1.3 Tujuan Penelitian

Tujuan yang akan dicapai :

1. Menganalisis kelayakan proyek sampah tersebut dilihat dari aspek finansial dan ekonomi.

2. Menganalisis kondisi kelayakan proyek ketika terjadi perubahan pada harga input atau output.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat kepada : 1. Masyarakat, sebagai informasi bahwa jika sampah diolah selain mengurangi

masalah pencemaran lingkungan juga akan memberikan manfaat ekonomi. 2. Akademisi, sebagai media pembelajaran dan penerapan ilmu ekonomi

sumberdaya dan lingkungan.

3. Instansi, sebagai sumber informasi bagi instansi khususnya PT Indocement dalam membuat kebijakan yang memungkinkan pendayagunaan potensi sampah.

1.5 Ruang Lingkup Penelitian

Penelitian ini dilakukan di Kecamatan Citeureup Kabupaten Bogor yang mengambil tempat di sebuah instalasi pengelolaan sampah yang dinamakan Unit

Pelayanan Kebersihan (UPK) Kecamatan Citeureup, dimana UPK tersebut merupakan hasil kerja sama antara PT Indocement dan pemerintah Kecamatan Citeureup.

Penelitian ini menganalisis kelayakan UPK Kecamatan Citeureup dari segi finansial dan ekonomi. Analisis kelayakan finansial didapat dari penghitungan NPV, IRR, Nett B/C, Payback Periode, sedangkan untuk aspek non-finansial seperti aspek teknis, aspek sosial, institusi-organisasi-manjerial, aspek komersial tidak dilakukan penelitian secara mendalam. Pada analisis kelayakan ekonomi juga menghitung NPV, IRR, Nett B/C dan Payback Period, namun ada sedikit pembeda dari analisis finansial, yaitu subsidi dan pajak. Harga sampah dan akibat penggunaan dari produk UPK ini tidak dilakukan penghitungan.

II. TINJAUAN PUSTAKA 2.1 Pengertian Sampah

Sampah adalah sisa kegiatan sehari-hari manusia dan/atau proses alam yang berbentuk padat (UU No.18 tahun 2008). Sementara itu, menurut Hadiwiyoto (1983) sampah adalah sisa-sisa bahan yang telah mengalami perlakuan (telah diambil bagian utamanya dan telah mengalami pengolahan) dan sudah tidak bermanfaat, dari segi ekonomi sudah tidak ada harganya, serta dari segi lingkungan dapat menyebabkan pencemaran atau gangguan pelestarian alam. Sampah adalah bahan sisa, baik bahan-bahan yang sudah tidak digunakan lagi (barang bekas) maupun bahan yang sudah diambil bagian utamanya. Dari segi sosial ekonomi, sampah adalah bahan yang sudah tidak ada gunanya. Dari segi lingkungan, sampah adalah bahan buangan yang tidak berguna dan banyak menimbulkan masalah pencernaan dan gangguan pada kelestarian lingkungan (Hariono, 2007).

2.2 Penggolongan Sampah

Sampah memiliki penggolongan yang berbeda berdasarkan kriteria-kriteria tertentu. Secara garis besar sampah dibedakan menjadi dua jenis (Suprihatin et al., 1999).

1. Sampah organik

Sampah yang terdiri dari bahan-bahan penyusun tumbuhan dan hewan yang diambil dari alam atau dihasilkan dari kegiatan pertanian, perikanan atau yang lain. Sampah ini dengan mudah diuraikan dalam proses alami. Sampah rumah tangga sebagian besar merupakan bahan organik. Macam-macam sampah

yang tergolong organik, misalnya sampah dari dapur, sisa tepung, sayuran, kulit buah, dan daun.

2. Sampah anorganik

Sampah yang berasal dari sumber daya alam tak terbaharui seperti mineral dan minyak bumi, atau dari proses industri. Beberapa dari bahan ini tidak terdapat di alam seperti plastik dan alumunium. Sebagian zat anorganik secara keseluruhan tidak dapat diuraikan oleh alam, sedangkan sebagian lainnya hanya dapat diuraikan dalam waktu yang sangat lama. Sampah jenis ini pada tingkat rumah tangga, misalnya berupa botol, botol plastik, tas plastik, dan kaleng. Kertas, koran, dan karton merupakan pengecualian. Berdasarkan asalnya, kertas, koran, dan karton termasuk sampah organik. Tetapi karena kertas, koran, dan karton dapat didaur ulang seperti sampah anorganik lain, maka dimasukkan ke dalam kelompok sampah anorganik.

Sampah yang dikelola menurut UU No. 8 Tahun 2008 terdiri atas sampah rumah tangga, sampah sejenis rumah tangga, dan sampah spesifik. Sampah rumah tangga berasal dari kegiatan sehari-hari dalam rumah tangga, tidak termasuk tinja dan sampah spesifik. Sampah sejenis sampah rumah tangga berasal dari kawasan komersial, kawasan industri, kawasan khusus, fasilitas sosial, fasilitas umum, atau fasilitas lainnya. Sampah spesifik meliputi sampah yang mengandung bahan berbahaya dan beracun, sampah yang mengandung bahan berbahaya dan beracun, sampah yang timbul akibat bencana, puing bongkaran bangunan, sampah yang secara teknologi belum dapat diolah, atau sampah yang timbul secara tidak periodik.

2.3 Pengelolaan Sampah

Menurut UU No.8 tahun 2008, pengelolaan sampah adalah kegiatan yang sistematis, menyeluruh, dan berkesinambungan yang meliputi pengurangan dan penanganan sampah. Pengelolaan sampah bertujuan untuk meningkatkan kesehatan masyarakat dan kualitas lingkungan serta menjadikan sampah sebagai sumberdaya. Suatu pengolahan sampah dianggap baik jika sampah yang diolah tidak menjadi tempat berkembangnya bibit penyakit serta tidak menjadi perantara penyebarluasan suatu penyakit, sedangkan menurut Hadiwiyoto (1983) menyatakan bahwa pengolahan adalah perlakuan terhadap sampah untuk memperkecil atau menghilangkan masalah-masalah yang dapat ditimbulkan dari sampah dan keterkaitannya dengan lingkungan. Pengolahan sampah dapat berbentuk semata-mata membuang sampah, atau mengembalikan (recycling) sampah menjadi bahan-bahan yang bermanfaat.

Dari jenis-jenis sampah yang ada, dibutuhkan pengelolaan tersendiri dari masing-masing jenis sampah tersebut. Menurut Hadiwiyoto (1983), di Indonesia dikenal tiga teknologi pengolahan sampah, yaitu :

1. Pengomposan (Composting)

Pengomposan adalah proses fermentasi sampah organik secara aerobik yang paling menunjang dalam menghasilkan kompos. Sampah yang dapat digunakan dengan baik sebagai bahan baku kompos adalah sampah organik karena sampah jenis ini mudah mengalami proses dekomposisi oleh mikroba-mikroba. Menurut Program Subsidi Kompos yang dilakukan oleh Kementerian Lingkungan Hidup, bahan baku kompos yang boleh dikomposkan adalah sampah perkotaan seperti sampah pasar, sampah permukiman, dan sampah pertamanan.

Selain itu bahan baku yang boleh dikomposkan adalah limbah padat dari rumah pemotongan hewan.

2. Pembakaran Sampah (Incineration)

Pembakaran sampah dengan menggunakan incinerator adalah salah satu cara pengolahan sampah baik padat maupun cair. Tujuan utama pembakaran sampah adalah mereduksi buangan padat. Kelebihan incinerator adalah dapat mencegah pencemaran udara, hal tersebut didapat dengan syarat incinerator harus memiliki alat pengendali polusi udara.

3. Tempat Pembuangan Akhir Sampah (Sanitary Landfill)

Teknik sanitary landfill adalah cara penimbunan sampah padat suatu hamparan lahan dengan memperhatikan keamanan lingkungan karena telah ada perlakuan terhadap sampah. Penimbunan sampah yang sesuai dengan persyaratan teknis akan membuat stabilitas lapisan tanah lebih cepat dicapai.

2.4 Refuse Derived Fuel(RDF)

Refuse Derived Fuel (RDF) merupakan bahan bakar yang dihasilkan dari daur ulang sampah yang menghasilkan energi panas yang tinggi. Istilah lain untuk bahan bakar dari sampah padat kota seperti bahan bakar daur ulang (Recovered Fuel), bahan bakar dari pembungkus (Packaging Derived Fuel), bahan bakar dari potongan kertas dan plastik (Paper and Plastic Fraction), dan bahan bakar dari proses mesin (Process Engineered Feul) (Gendebien et al, 2003). Pemanfaatan sampah kota menjadi RDF bisa menjadi solusi yang menjanjikan untuk menyelesaikan masalah sampah. RDF dapat digunakan dalam penunjang bahan bakar dalam klin semen atau pembakaran di boiler berbahan bakar batu bara. Menurut Gendebien et al (2003), proses pembuatan RDF dari

sampah kota pada umumnya terdiri dari beberapa tahap yaitu pemisahan langsung di sumbernya, pemisahan sampah sesuai jenisnya dengan menggunakan mesin, pemotongan sesuai dengan ukuran yang diinginkan (pemotongan kecil, bilah, dan gilingan) pemisahan kembali (screening), pencampuran dengan bahan-bahan tambahan lain (blending), pengeringan, pembungkusan, dan penyimpanan

Menurut Prihandana dan Hendroko (2007) menyatakan bahwa salah satu cara mengelola sampah untuk memproduksi listrik melalui pembakaran langsung (direct combustion). Energi yang dihasilkan berbentuk energi listrik, energi gas, energi panas, dan energi dingin yang banyak dibutuhkan industri. Di dalam proses pembakaran langsung, sampah dibakar untuk menghasilkan energi panas secara terkendali dan berubah menjadi gas (asap) dan abu. Kelebihan pembakaran langsung adalah mencegah pencemaran udara dengan syarat proses pembakaran ini harus beroperasi secara berkesinambungan selama enam atau tujuh hari selama seminggu dengan kondisi temperatur yang dikontrol dengan baik dan adanya alat pengendali polusi udara hingga mencapai tingkat efisiensi serta mencegah terjadinya pencemaran udara dan bau. Keuntungan penggunaan sampah untuk energi yaitu solusi pemecahan masalah pembuangan sampah, dan menghemat investasi dalam pemakaian luas lahan TPA serta solusi krisis energi yang dialami oleh Indonesia.

Pengolahan sampah menjadi RDF di UPK Kecamatan Citeureup dilakukan dengan proses yang sederhana. Sampah yang masuk awalnya disortir untuk memisahkan sampah organik dan sampah anorganik. Sampah yang digunakan dalam proses pengolahan hanya sampah anorganik yang kemudian masuk ke proses pemotongan. Proses pemotongan dilakukan untuk memperkecil dimensi

sampah sehingga sampah yang besar bisa ikut terolah. Sampah yang telah menjadi potongan kecil-kecil masuk ke dalam mesin press, dan setelah sampah menjadi padat, sampah tersebut masuk ke dalam proses packing. Hasil akhir pengolahan sampah ini yang dikenal sebagai Refuse Derived Fuel (RDF)

2.5 Tinjauan Penelitian Terdahulu

Sukiaki (2004) meneliti tentang Analisis Kelayakan Finansial Pilot Plant Biogas dengan Kompos sebagai Produk Sampingan di TPA Pasir Impun. Tujuan penelitian yaitu untuk mempelajari kelayakan finansial usaha pengembangan Pilot Plant Biogas dengan kompos sebagai produk sampingan. Hasil analisis kelayakan usaha Pilot Plant Biogas dengan skala 3.500 kg, dengan tingkat diskonto 10 persen nilai NPV positif sebesar Rp 750.569.906 atau lebih besar dari nol, nilai Net B/C adalah sebesar 1,3 atau lebih dari satu. Sedangkan nilai IRR yang diperoleh adalah sebesar 14 persen atau lebih besar dari tingkat diskonto yang ditentukan. Nilai Payback Period adalah 10 tahun 10 bulan. Berdasarkan hasil analisis kelayakan finansial maka usaha Pilot Plants Biogas di TPA Pasir Impun, Bandung layak untuk dilaksanakan.

Gumelar (2002) meneliti tentang Analisis Kelayakan Usaha Proyek Pengelolaan Sampah Kota dengan Pendekatan Nir Limbah (Zero Waste) di kelurahan Petamburan Jakarta Pusat. Berdasarkan hasil perhitungan pada tahun ke nol manfaat bersih setelah pajak pada proyek pengolahan sampah tersebut bernilai negatif yaitu sebesar Rp 529,5 juta. Berdasarkan hasil perhitungan didapat nilai NPV sebesar Rp 72.3 juta yang berarti bahwa nilai pendapatan yang diperoleh dengan memperhitungkan nilai waktu uang selama delapan tahun adalah sebesar 72,3 juta, dimana kegiatan produksi belum berjalan. Hal ini menunjukkan bahwa

investasi pada proyek pengelolaan sampah tersebut layak diusahakan karena nilai NPV yang terjadi lebih besar dari nol.

Dilihat dari nilai NBCR maka proyek dinyatakan layak, karena NBCR didapat sebesar 1,14 dimana nilai tersebut lebih besar dari satu. Berdasarkan hasil analisis diatas maka disimpulkan bahwa proyek pengolahan sampah kota dengan pendekatan nir limbah ini tetap layak diusahakan pada peningkatan kapasitas produksi batako dan serpihan plastik secara optimal. Namun pada kombinasi antara penjualan sebesar 26,3 persen dan kenaikan upah tenaga kerja sebesar 28,6 persen proyek ini sudah tidak layak untuk dilaksanakan.

Kaitan penelitian di atas dengan penelitian ini memiliki kesamaan dalam permasalahan yang dikaji. Kesamaan dalam menganalisis kelayakan proyek dengan melihat dari aspek kelayakan finansial. Perbedaan penelitian ini dengan penelitian di atas terdapat pada produk hasil proyek, dimana penelitian terdahulu membahas mengenai biogas, sedangkan pada penelitian ini membahas tentang sampah yang diolah menjadi RDF.

III. KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis

Sampah adalah sesuatu yang tidak berguna lagi, dibuang oleh pemiliknya atau pemakai semula (Tandjung, 1982 dalam

3.1.1 Pengertian Proyek

Suprihatin et al,1999). Dibutuhkan pengelolaan yang baik dalam penanggulangan sampah tersebut. Salah satunya dengan membangun suatu tempat pengelolaan sampah, tetapi yang dapat meningkatkan nilai dan manfaat dari sampah tersebut. Adanya analisis proyek diperlukan agar proyek pengelolaan sampah tersebut bisa terus berlanjut.

Tujuannya dilakukan analisis proyek : 1. Mengetahui tingkat keuntungan yang dicapai melalui investasi di dalam proyek, 2. Menghindari pemborosan sumber daya dengan menghindari pelaksanaan proyek yang tidak menguntungkan, 3. Mengadakan penilaian terhadap peluang investasi yang ada sehingga dapat dipilih aternatif proyek yang paling menguntungkan, 4. Menentukan prioritas investasi (Gray et al, 1992)

Proyek menurut Gray, et al (1992) didefinisikan sebagai suatu kegiatan yang dapat direncanakan dan dilaksanakan dalam satu bentuk kesatuan dengan mempergunakan sumber-sumber untuk memperoleh manfaat berupa penambahan kesempatan kerja atau perbaikan suatu sistem, sedangkan menurut Gittinger (1986), proyek pertanian adalah suatu kegiatan investasi di bidang pertanian yang mengubah sumber-sumber finansial menjadi barang-barang kapital yang dapat menghasilkan keuntungan atau manfaat setelah beberapa periode waktu.

Alasan dilakukan analisis terhadap proyek pada dasarnya adalah untuk mencoba menentukan atau menilai manfaat yang diperoleh akibat dari

pengeluaran biaya dari adanya proyek dan membandingkannya dengan situasi tanpa proyek. Dari analisa suatu proyek juga dapat diketahui apakah proyek tersebut layak untuk dilaksanakan atau dipertahankan kelangsungannya.

Tujuan analisis proyek menurut Gray, et al (1993) adalah untuk mengetahui tingkat keuntungan yang dicapai melalui investasi dalam suatu proyek, menghindari pemborosan sumber-sumber yaitu dengan menghindari pelaksanaan proyek yang tidak menguntungkan, mengadakan penilaian terhadap peluang investasi yang ada sehingga dapat memilih alternatif proyek yang paling menguntungkan dan menentukan prioritas proyek.

3.1.2 Identifikasi Manfaat dan Biaya

Dalam menentukan manfaat dan biaya suatu program/proyek harus dilihat secara luas pada manfaat dan biaya sosial dan tidak hanya pada individu saja. Manfaat dan biaya dapat dikelompokkan dengan berbagai cara karena menyangkut kepentingan masyarakat luas (Mangkoesoebroto, 1998), salah satunya yaitu membagi manfaat dan biaya suatu proyek secara riil dan semu. Manfaat dan biaya riil adalah manfaat yang timbul bagi seseorang yang tidak diimbangi oleh hilangnya manfaat atau biaya bagi pihak lain, sedangkan manfaat dan biaya semu adalah yang hanya diterima oleh kelompok tertentu, tetapi kelompok lainnya mendapat keuntungan atau kerugian karena proyek tersebut. 1. Biaya

Biaya adalah segala sesuatu yang mengurangi suatu tujuan sedangkan manfaat adalah segala sesuatu yang dapat membantu tujuan (Gittinger, 1986). Dalam suatu analisis finansial, biaya yang umumnya digunakan adalah biaya

langsung yaitu biaya operasional, biaya investasi, dan biaya lainnya. Manfaat lebih berupa nilai produksi total, pinjaman, nilai sisa, dan pendapatan lainnya.

Secara umum menurut Gittinger (1986), analisis biaya manfaat merupakan suatu analisis yang ditujukan untuk melihat besarnya biaya yang harus dikeluarkan dan manfaat yang akan diterima pada suatu kegiatan ekonomi. Analisis ini dapat membantu dalam pengambilan keputusan mengenai pengalokasian sumber daya yang langka.

Pentingnya mengukur biaya secara akurat sering diabaikan dalam analisis manfaat dan biaya. Hasil dari suatu analisis menjadi kurang baik akibat memperkirakan biaya yang terlalu besar atau memperkirakan manfaat yang terlalu rendah. Negara-negara berkembang yang masih mengutamakan pertumbuhan ekonomi lebih cenderung melihat manfaat suatu proyek atau program terhadap pertumbuhan dan mendistribusikan biaya yang muncul ke setiap kelompok masyarakat. Negara-negara maju, khususnya program yang berhubungan dengan lingkungan hidup, sering lebih memperhatikan biaya sehingga analisis dimaksudkan untuk landasan memperkirakan biaya secara akurat.

2. Manfaat

Pada dasarnya analisis biaya-manfaat merupakan suatu cara untuk menghitung manfaat-manfaat yang akan diperlukan dan kerugian-kerugian yang harus ditanggung akibat dari suatu kegiatan ekonomi. Dalam analisis biaya manfaat juga dilakukan perhitungan terhadap biaya dan manfaat yang akan diterima oleh masyarakat dan individu. Analisis biaya manfaat yang ditujukan untuk melihat di suatu proyek dari sudut pandang kelembagaan atau badan-badan

yang mempunyai kepentingan langsung dalam proyek tersebut dilakukan analisis finansial.

Menurut Gittinger (1986), manfaat adalah sesuatu yang dihasilkan oleh suatu kegiatan yang menggunakan sejumlah biaya. Menurut Kadariah, et al, (1999), manfaat dan biaya dibagi menjadi tiga bagian yaitu :

1. Manfaat langsung yang diperoleh dari adanya kenaikan nilai output, fisik dan penurunan biaya. Manfaat langsung berhubungan dengan tujuan utama dari proyek. Manfaat langsung timbul karena meningkatnya hasil atau produktivitas karena adanya proyek.

2. Manfaat tidak langsung yang disebabkan oleh adanya proyek tersebut biasanya dirasakan oleh orang tertentu serta masyarakat berupa adanya efek ganda, skala ekonomi yang lebih besar dan adanya dynamic secondary effect, misalnya perubahan dalam produktivitas tenaga kerja.

3. Manfaat yang tidak dapat dilihat dan sulit dinilai dengan uang (intangible effect), misalnya perbaikan kualitas lingkungan hidup.

3.1.3 Analisis Finansial

Analisis finansisal dilakukan dengan tujuan untuk melihat suatu hasil kegiatan investasi. Analisis finansial merupakan analisis manfaat biaya yang berpusat pada hasil dari modal yang ditanamkan dalam proyek dan merupakan penerimaan langsung bagi pihak-pihak yang terlibat dalam pengelolaannya.

Analisis finansial didasarkan pada suatu keadaan sebenarnya dengan menggunakan data harga yang ditemukan di lapangan. Dengan mengetahui hasil analisis finansial, para pembuat keputusan dapat melihat apa yang terjadi pada proyek dalam keadaan yang sebenarnya dan para pembuat keputusan juga dapat

segera melakukan penyesuaian apabila proyek berjalan menyimpang dari rencana semula. Salah satu cara untuk melihat kelayakan dari analisis finansial adalah dengan menggunakan analisis cash flow (Gittinger, 1986). Cash flow analysis dilakukan setelah komponen-komponen ditentukan dan diperoleh nilainya. Komponen tersebut dikelompokkan dalam dua bagian, yaitu penghasilan atau manfaat.

3.1.4 Kriteria Investasi 1. Nett Present Value (NPV)

NPV adalah metode untuk menghitung selisih antara nilai sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih (operasional maupun internal cash flow) dimasa yang akan datang (Husnan dan Suwarsono, 2000). Proyek yang efisien adalah proyek yang manfaatnya lebih besar dari pada biaya yang diperlukan. Nilai bersih suatu proyek merupakan seluruh nilai dari manfaat proyek yang dikurangkan dengan biaya proyek pada tahun yang bersangkutan dan didiskontokan dengan tingkat diskonto yang berlaku. Rumus perhitungannya adalah (Gittinger, 1986) :

NPV = 0

(1

)

T t t t tM

B

i

=−

+

∑

dengan :NPV : nilai bersih sekarang i : tingkat diskonto t : umur proyek

t : tahun = 0, 1, 2, . . . , T Mt : Manfaat pada tahun t

Bt : Biaya pada tahun t

Berdasarkan metode ini, proyek yang mempunyai NPV tertinggi adalah proyek yang mendapat prioritas untuk dilaksanakan. Pemilihan proyek tergantung dari tingkat diskonto yang dipilih. Pemilihan tingkat diskonto haruslah mencerminkan biaya oportunitas pengunaan dana.

Penilaian kelayakan finansial berdasarkan NPV adalah sebagai berikut : i) NPV > 0, artinya proyek tersebut layak untuk dilaksanakan secara finansial

karena manfaat yang didapat lebih besar dibandingkan biaya yang dikeluarkan. ii)NPV = 0, artinya proyek tersebut bisa dilaksanakan, tetapi manfaat yang

diterima hanya sanggup untuk menutupi biaya yang dikeluarkan.

iii)NPV < 0, artinya proyek tersebut tidak layak untuk dilaksanakan karena manfaat yang didapat tidak bisa menutupi biaya yang telah dikeluarkan

2. Internal Rate of Return (IRR)

IRR adalah tingkat bunga yang apabila dipergunakan untuk mendiskonto seluruh kas masuk pada tahun-tahun operasi proyek akan menghasilkan jumlah kas yang sama dengan investasi proyek (Kadariah et al, 1999). Proyek dinyatakan layak jika IRR lebih besar dari tingkat diskonto yang dianggap relevan dan dinyatakan tidak layak jika lebih kecil dari tingkat diskonto yang digunakan. Dengan metode ini tingkat diskonto dicari sehingga menghasilkan nilai sekarang suatu proyek sama dengan nol. Rumus yang digunakan adalah (Gittinger, 1986) :

IRR = − − + (iN iP) NPVN NPVP NPVP iP dengan :

iP : tingkat diskonto yang menghasilkan NPV positif iN : tingkat diskonto yang menghasilkan NPV negatif

NPVP : nilai bersih sekarang dari iP NPVN : nilai bersih sekarang dari iN

Proyek yang mempunyai nilai IRR yang lebih tinggi yang mendapat prioritas, walaupun demikian, pertimbangan untuk melaksanakan proyek tidak cukup hanya dengan IRR-nya saja, tetapi secara umum tingkat pengembaliannya (rate of return) harus lebih besar dari biaya oportunitas penggunaan dana. Jadi suatu proyek akan dilaksanakan dengan mempertimbangkan tingkat pengembalian (IRR) dan tingkat diskonto (i). Tingkat diskonto disebut juga sebagai external rate of return, merupakan biaya pinjaman modal yang harus diperhitungkan dengan tingkat pengembalian investasi. Investor akan melaksanakan semua proyek yang mempunyai IRR ≥ i dan tidak melaksanakan investasi pada proyek yang mempunyai IRR < i.

3. Nett Benefit Cost Ratio (NBCR)

Nett B/C merupakan angka perbandingan anatara jumlah present value yang positif dengan jumlah present value yang negatif, artinya perhitungan ini berguna untuk mengetahui nilai sekarang penerimaan-penerimaan kas bersih di masa datang dengan nilai sekarang investasi. Proyek dikatakan layak jika Nett B/C lebih besar dari satu dan tidak layak jika lebih kecil dari satu. Jika Nett B/C sama dengan satu maka keputusan diserahkan kepada pihak manajemen.

N B/C =

∑

∑

= = + − + − n t t n o t t i Ct Bt i Ct Bt 0 (1 ) ) 1 ( ; dimana 0 0 > − > − Ct Bt Ct Bt dengan :Ct : biaya yang dikeluarkan pada tahun t t : umur proyek

I : tingkat diskonto

Proyek yang akan dijalankan adalah proyek yang memiliki nilai Nett B/C lebih dari satu, sedangkan yang memiliki nilai kurang dari satu tidak akan dijalankan (Gittinger, 1986).

4. Payback Period

Payback period adalah periode waktu yang dibutuhkan agar manfaat yang diterima sama besarnya dengan investasi yang dikeluarkan (Zubir, 2005). Kriteria investasi ini mengukur jangka waktu pengembalian biaya investasi maupun manfaat bersih negatif, melalui pendapatan bersih yang diperoleh. Terkait dengan hal ini, semakin singkat payback period suatu investasi menunjukan investasi tersebut lebih diprioritaskan oleh investor dan semakin baik untuk dilakasanakan. 3.1.5 Analisis Ekonomi

Analisis ekonomi memiliki kesamaan dengan analisis finansial dalam perhitungan NPV, Nett B/C serta IRR, namun ada beberapa unsur yang berbeda dalam penilaiannya, yaitu pembayaran transfer dalam analisis ekonomi terkait atas pajak dan subsidi.

a. Pajak

Dalam analisis ekonomi, pajak tidak dikurangi dalam perhitungan benefit dari proyek tersesbut. Pajak adalah bagian dari hasil bersih proyek yang diserahkan kepada pemerintah untuk digunakan bagi masyarakat sebagai keseluruhan, oleh karena itu pajak tidak dianggap biaya.

b. Subsidi

Subsidi sesungguhnya adalah suatu transfer payment dari masyarakat kepada proyek sehingga dalam analisis ekonomi harga pasar harus disesuaikan untuk menghilangkan efek dari subsidi. Jika subsidi menurunkan harga barang input, maka besarnya subsidi harus ditambahkan pada harga barang input tersebut sehingga masuk ke dalam biaya.

3.1.6 Analisis Nilai Pengganti (Switching Value)

Suatu proyek pada dasarnya menghadapai ketidakpastian karena dipengaruhi perubahan-perubahan, baik dari sisi penerimaan atau pengeluaran yang akhirnya akan mempengaruhi tingkat kelayakan proyek. Analisis nilai pengganti digunakan untuk melihat perubahan input maupun output sampai batas dimana proyek tersebut masih layak untuk dilanjutkan. Menurut Gittinger (1986), pengujian ini dilakukan sampai dicapai tingkat minimum dimana proyek dapat dilaksanakan dengan menentukan berapa besarnya proporsi manfaat yang akan turun akibat manfaat bersih sekarang menjadi nol (NPV = 0). NPV sama dengan nol akan membuat IRR sama dengan tingkat suku bunga dan Net B/C sama dengan satu. Pada umumnya proyek-proyek yang dilaksanakan sensitif berubah-ubah akibat empat masalah utama, yaitu harga, kenaikan biaya, keterlambatan pelaksanaan dan hasil (Gittinger, 1986). Analisis dilakukan pada perubahan harga input dan output yang terdiri dari empat perubahan harga, yaitu :

1. Penurunan harga output 2. Kenaikan biaya investasi 3. Kenaikan biaya total 4. Kenaikan biaya operasional

3.2 Kerangka Pemikiran Operasional

Masalah sampah telah menjadi masalah yang serius di Kecamatan Citeureup. Sampah yang berasal dari rumah tangga, pasar dan industri tidak mampu dikelola dengan baik, sehingga menumpuk di beberapa tempat pembuangan sementara. Timbunan sampah yang tidak diiringi dengan jadwal pengambilan yang pasti menimbulkan pemandangan yang kurang sedap bagi penduduk sekitar. Adanya masalah tersebut membuat Kecamatan Citeureup bekerja sama dengan PT Indocement membangun sebuah pengelolaan sampah yang nantinya hasil dari pengelolaan sampah tersebut digunakan untuk bahan bakar dalam produksi PT Indocement.

Pembangunan instalasi pengelolaan sampah tersebut masih kurang mencukupi jika dibandingkan dengan pasokan sampah yang ada. Dibutuhkan setidaknya dua sampai tiga unit instalasi pengelolaan sampah untuk dapat mengelola sampah yang dihasilkan di Kecamatan Citeureup. Pembangunan instalasi pengelolaan sampah membutuhkan evaluasi dari instalasi pengelolaan sampah yang telah ada sebelumnya. Evaluasi dari instalasi pengelolaan sampah tersebut bisa terlihat melalui analisis finansial dan analisis ekonomi.

Analisis finansial dan ekonomi dicari menggunakan analisis NPV, IRR, Nett B/C, dan payback period. Selain itu dibutuhkan juga analisis nilai pengganti untuk melihat kepekaan proyek tersebut terhadap perubahan harga baik input maupun output. Analisis Net Present Value (NPV) digunakan untuk melihat pendapatan bersih yang diterima, menguntungkan atau tidak. Analisis IRR digunakan untuk melihat tingkat pengembalian dari investasi yang telah dikeluarkan. Semakin besar nilai IRR, maka proyek tersebut semakin layak untuk

dilanjutkan. Analisis Nett B/C digunakan untuk melihat perbandingan manfaat dan biaya bersih dari proyek. Semakin besar nilai Nett B/C maka proyek tersebut semakin menguntungkan, karena manfaat yang diterima lebih besar dari biaya yang dikeluarkan. Analisis payback period digunakan untuk melihat waktu pengembalian investasi. Semakin kecil pacyback period proyek tersebut makin bagus, karena tingkat pengembalian dari investasi yang telah ditanamkan semakin cepat.

Analisis kelayakan ini dibuat agar nantinya diharapkan ada pihak yang mau bekerja sama dengan Kecamatan Citeureup untuk membangun instalasi pengelolaan sampah lain, sehingga pasokan sampah di Kecamatan Citeureup bisa terus dikendalikan. Selain itu, analisis kelayakan proyek ini juga bisa digunakan sebagai bahan evaluasi apabila ada kekurangan pada instalasi pengelolaan sampah yang telah dibuat.

Sampah Kecamatan Citeureup

Instalasi Pengelolaan Sampah

Analisis Biaya Manfaat

Analisis Finansial dan Ekonomi

• NPV

• IRR

• Nett B/C

• Payback Period

Analisis Nilai Pengganti

• Perubahan harga input

• Perubahan harga output

Layak / Tidak Layak

Rekomendasi masukan dalam strategi pengelolaan sampah

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian

Lokasi penelitian adalah Desa Puspanegara, Kecamatan Citeureup, Bogor, Jawa Barat. Penentuan lokasi ini dilakukan dengan sengaja (purposive), dengan pertimbangan bahwa lokasi pengelolaan sampah ini hanya satu-satunya di Kecamatan Citeureup dan penelitian ini akan dijadikan acuan oleh PT Indocement dan Kecamatan Citeureup untuk membangun instalasi pengelolaan sampah lainnya. Waktu penelitian dilakukan pada bulan November 2009 sampai Februari 2012

4.2 Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer diperoleh dari wawancara dengan pimpinan tempat pengelolaan sampah dan pimpinan Safety Security and Community Departement (SSCD) PT. Indocement, selain itu data primer juga didapatkan dari observasi langsung di tempat penelitian, sedangkan data sekunder didapat dari laporan keuangan dari tempat pengelolaan sampah dan PT. Indocement.

4.3 Metode Pengolahan dan Analisis Data

Data yang diperoleh dianalisis dengan metode kualitatif dan metode kuantitatif. Metode kualitatif dilakukan untuk mengetahui gambaran mengenai pelaksanaan pengolahan sampah menjadi RDF, sedangkan metode kuantitatif digunakan untuk menganalisis pembuatan proyek pengelolaan sampah tersebut. D yang didapat dikelompokkan terlebih dahulu ke dalam arus biaya dan manfaat, kemudian disusun dengan Microsoft Excel sehingga terbentuk arus dana yang dibutuhkan untuk analisis finansial dan ekonomi.

Ada beberapa asumsi yang digunakan dalam menganalisis data pembuatan cash flow diantaranya :

1. Analisis finansial yang dilakukan hanya melihat pada criteria kelayakan yang terdiri dari Nett Present Value, Internal Rate of Return, Nett Benefit Cost Ratio dan Payback Period, tanpa meneliti secara mendalam pada aspek-aspek non-finansial (aspek teknis, aspek sosial, institusi-organisasi-manjerial, aspek komersial).

2. Perhitungan pada analisis ekonomi hanya sebatas pada subsidi dan pajak. Perhitungan ekonomi mengenai harga sampah dan akibat penggunaan RDF tidak dilakukan.

3. Discount factor menggunakan suku bunga kredit, yaitu sebesar 12 persen, walaupun pada proyek ini tidak menggunakan dana pinjaman, tapi penggunaan suku bunga kredit ini akan lebih kompetitif dibandingkan menggunakan suku bunga deposito.

4. UPK memiliki kapasitas produksi 60 ton setiap bulannya. Pada tahun pertama dan kedua produksi hanya 50 dan 75 persen dari kapasitas produksi. Hal tersebut dikarenakan tenaga kerja masih membutuhkan adaptasi dalam mengelola sampah agar mencapai kapasitas produksi maksimal.

5. Cash flow finansial dan ekonomi hanya dibedakan pada aspek subsidi, pajak dan bunga.

6. Umur proyek 10 tahun, karena pinjaman tanah yang diberikan oleh Kecamatan Citeureup hanya memiliki jangka waktu 10 tahun. Tanah dijadikan patokan umur proyek karena tanah merupakan aset yang memiliki umur ekonomis paling panjang dibanding aset yang lain.

4.3.1 Analisis Kelayakan Finansial

Untuk melihat kelayakan dari proyek pengelolaan sampah tersebut, dibutuhkan kriteria investasi dengan mencari nilai NPV, Nett B/C, IRR dan payback period. Kriteria tersebut digunakan baik untuk analisis finansial maupun ekonomi. Dibutuhkan juga analisis sensitivitas untuk melihat apakah proyek masih layak ketika terjadi perubahan pada input maupun output.

1. Nett Present Value (NPV)

NPV dalam penilitian ini dirumuskan sebagai berikut :

NPV =

∑

+ − 10 0 (1 0.12) t Bt Mt dengan :NPV : nilai bersih sekarang

i : tingkat suku bunga, yaitu 12 persen t : umur proyek, yaitu 10 tahun

Mt : Manfaat pada tahun t Bt : Biaya pada tahun t

2. Internal Rate of Return (IRR)

Rumus IRR yang digunakan dalam penelitian ini adalah sebagai berikut :

IRR = − − + (iN iP) NPVN NPVP NPVP iP dengan :

iP : tingkat diskonto yang menghasilkan NPV positif iN : tingkat diskonto yang menghasilkan NPV negatif NPVP : nilai bersih sekarang dari iP

NPVN : nilai bersih sekarang dari iN 3. Nett Benefit-Cost Ratio (Nett B/C)

Rumus yang digunakan penelitian ini untuk menghitung Nett B/C adalah sebagai berikut : N B/C =

∑

∑

+ − + − 10 0 10 0 ) 12 . 0 1 ( ) 12 . 0 1 ( t t Ct Bt Ct Bt ; dimana 0 0 > − > − Ct Bt Ct Bt dengan :Bt : manfaat yang diperoleh pada tahun t Ct : biaya yang dikeluarkan pada tahun t t : umur proyek, yaitu10 tahun

I : tingkat suku bunga, yaitu 12 persen

Proyek yang akan dijalankan adalah proyek yang memiliki nilai Nett B/C lebih dari satu, sedangkan yang memiliki nilai kurang dari satu tidak akan dijalankan. 4. Payback Period

Payback period adalah periode waktu yang dibutuhkan agar manfaat yang diterima sama besarnya dengan investasi yang dikeluarkan. Dalam penelitian ini, proyek akan layak dijalankan ketika kurang dari 10 tahun atau lebih cepat.

5. Analisis Nilai Pengganti (Switching Value)

Analisis nilai pengganti merupakan metode yang menganalisis perubahan nilai input maupun output sampai batas proyek tersebut masih layak. Skenario yang dilakukan dalam analisis nilai pengganti pada penelitian ini dengan melihat kondisi UPK ketika terjadi penurunan harga RDF atau peningkatan harga solar.

4.3.2 Analisis Kelayakan Ekonomi

Analisis kelayakan ekonomi yang dilakukan dalam penelitian ini terkait atas pajak dan subsidi.

a. Pajak

Pajak dalam penelitian ini hanya sebatas Pajak Bumi dan Bangunan. Pada analisis finansial, Pajak Bumi dan Bangunan diperhitungkan ke dalam biaya, sedangkan pada analisis ekonomi Pajak Bumi dan Bangunan tidak diperhitungkan dalam biaya dan bernilai 0 (nol).

b. Subsidi

Subsidi sesungguhnya adalah suatu transfer payment dari masyarakat kepada proyek sehingga dalam analisis ekonomi harga pasar harus disesuaikan untuk menghilangkan efek dari subsidi. Subsidi yang didapatkan UPK dianggap sebagai pendapatan pada analisis finansial, sedangkan pada analisis ekonomi subsidi dibebankan sebagai biaya.

V. GAMBARAN UMUM 5.1 Sejarah dan Gambaran Umum Perusahaan

PT Indocement Tunggal Prakarsa telah dikenal lama oleh masyarakat Indonesia. Indocement merupakan salah satu produsen semen terbesar di Indonesia yang memproduksi berbagai jenis semen. Perseroan didirikan pada tahun 1985 dan dioperasikan secara terpadu dengan total kapasitas produksi terpasang sebesar 17,1 juta ton semen per tahun. Perseroan ini mengoperasikan 12 pabrik, sembilan di antaranya berlokasi di Citeureup, Bogor, Jawa Barat, dua di Palimanan, Cirebon, Jawa Barat, dan satu di Tarjun, Kotabaru, Kalimantan Selatan.

Pada tahun 2001, HeidelbergCement Group, salah satu produsen semen terkemuka di dunia yang berpusat di Jerman dan beroperasi di 50 negara, menjadi pemegang saham mayoritas Perseroan. Sejak itu, Perseroan bertekad untuk memulihkan kondisi keuangan yang sehat seperti sebelum terjadinya krisis keuangan di Indonesia tahun 1998. Untuk mencapai hal tersebut, dan dengan dukungan HeidelbergCement Group, Indocement kembali memfokuskan kegiatannya pada bisnis inti sebagai produsen semen dan beton siap pakai. Pada tahun 2007, Indocement menyelesaikan proyek modifikasi salah satu pabrik di Citeureup, yang memberikan tambahan kapasitas produksi terpasang sebesar 600.000 ton semen per tahun. Hal ini memungkinkan Indocement meningkatkan volume penjualan secara signifikan pada 2008 untuk memenuhi permintaan pasar yang meningkat.

Sebagai bagian dari program tanggung jawab sosial perusahaan, PT Indocement berhasil mengembangkan lebih dari 170 hektar perkebunan jarak

(Jatropha curcas) pada lahan bekas penambangan batu kapur. PT Indocement juga berhasil memprakarsai proyek pengolahan sampah rumah tangga dalam skala kecil untuk masyarakat di sekitar Pabrik Citeureup dan Cirebon. Sampah yang diproses dapat digunakan sebagai bahan bakar biomassa yang menghasilkan energi pada proses produksi, dan juga menghasilkan kompos.

5.2 Sejarah dan Perkembangan Unit Pelayanan Kebersihan Citeureup Tempat pengelolaan sampah Citeureup didirikan pada pertengahan tahun 2007 dan mulai di uji coba pada tanggal 1 Agusutus 2007. Pembentukan tempat pengelolaan sampah ini dilatarbelakangi oleh jauhnya tempat pembuangan sampah terakhir yang hanya ada di TPA Bantar Gebang. Faktor itulah yang membuat Kecamatan Citeureup memiliki inisiatif untuk membangun tempat pengelolaan sampah sendiri yang dapat menghasilkan hasil olahan sampah yang bisa dijual. Konsep yang dibangun oleh kecamatan Citeureup tersebut pada mulanya mengoperasikan beberapa mesin untuk menghasilkan produk sampingan berupa kompos. Namun, seiring berjalan waktu, mesin-mesin tersebut tidak digunakan lagi untuk mengurangi biaya pengeluaran yang berupa biaya listrik dan biaya perawatan mesin-mesin pengolah kompos tersebut, sehingga pada akhirnya hanya mesin crusher sampah dan mesin jahit karung saja yang digunakan untuk berproduksi. Dengan begitu, produk yang dihasilkan hanya berupa Refuse Derived Fuel (RDF) yang merupakan hasil dari proses pengeringan dan penghancuran, kemudian dipadatkan dengan menggunakan mesin.

Pengelolaan sampah ini merupakan tempat dimana sampah organik maupun anorganik diolah menjadi briket sampah yang nantinya briket-briket tersebut digunakan sebagai bahan bakar dalam proses produksi PT

Indocement. Pengelolaan sampah ini merupakan hasil kerja sama antara Kecamatan Citeureup dan PT Indocement yang bertujuan untuk mengurangi timbunan sampah yang ada di sekitar Desa Puspanegara. Selain itu, kecamatan Citeureup juga tidak memerlukan dana yang begitu besar untuk mengatasi permasalahan sampah di salah satu desa binaan PT Indocement ini.

5.3 Lokasi dan Sarana Fisik

Unit Pelayanan Kebersihan Citeureup terletak di Desa Puspanegara Kecamatan Citeureup Kabupaten Bogor. Kecamatan Citeureup memiliki luas wilayah 6.719 hektar yang terdiri dari beberapa desa dibawahnya yang sebagian besar penduduknya memiliki mata pencaharian sebagai buruh pabrik. Wilayah Kecamatan Citeureup sebagian besar digunakan sebagai wilayah industri. Industri yang paling menonjol adalah industri semen yang diproduksi oleh PT. Indocement. Unit Pelayanan Kebersihan Citeureup merupakan salah satu program CSR dari PT. Indocement yang bekerja sama dengan Kecamatan Citeureup. Batas-batas administratif Desa Puspanegara di sebelah utara berbatasan dengan Desa Puspasari, di sebelah selatan dan timur berbatasan dengan Desa Karang Asem Timur, dan di sebelah barat berbatasan dengan Desa Karang Asam Barat.

UPK Citeureup berada di Jalan Pusakanagara Kecamatan Citeureup Kabupaten Bogor. Jalan Pusakanagara merupakan jalan utama dari Bogor atau Jakarta menuju Bekasi. Lokasi UPK yang berada di jalan utama ini membuat UPK Citeureup memiliki akses yang mudah untuk mendapatkan sampah dan menjual hasil pengolahannya. UPK Citeureup ini memiliki wilayah kerja Desa Karang Asem Timur dan Desa Puspanegara. Di luar wilayah tersebut, pengangkutan sampah masih diatur oleh desa masing-masing. Adanya UPK

Citeureup ini membuat pengelolaan sampah di Desa Puspanegara dan Desa Karang Asem Timur menjadi teratur. Setiap satu minggu dua kali sampah yang dihasilkan oleh rumah tangga, pasar dan industri diangkut untuk diolah menjadi Refuse Derived Fuel (RDF).

Sarana fisik UPK ini terdiri dari satu bangunan kantor, dua bangunan kamar mandi, satu bangunan untuk istirahat pekerja, dan satu bangunan khusus untuk pengelolaan sampah. Pada tempat pengelolaan sampah, terdapat beberapa mesin-mesin berat yang biasa digunakan. Mesin pertama adalah mesin crusher, yang digunakan untuk memotong sampah yang telah melalui proses sortir, kemudian ada mesin saring, mesin jahit dan mesin press.

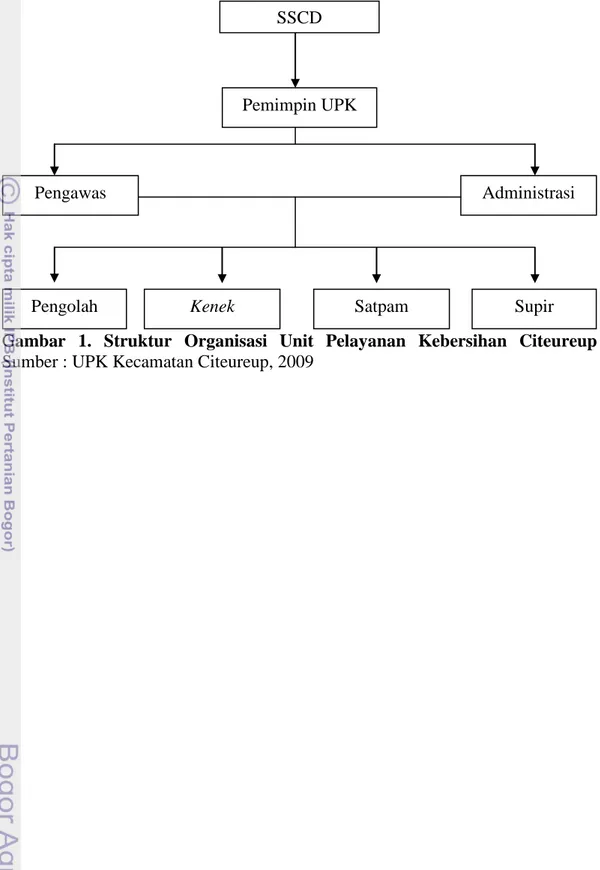

5.4 Struktur Organisasi

Struktur organisasi Unit Pelayanan Kebersihan Citeureup dipimpin oleh ketua RW 08 Desa Karang Asem Barat. Pimpinan Unit Pelayanan Kebersihan memiliki tanggung jawab atas semua proses di Unit Pelayanan Kebersihan, yang nantinya dilaporkan ke Safety Security and Community Department (SSCD). SSCD sendiri memiliki tugas untuk mengatur laju keluar masuknya sampah ke Unit Pelayanan Kebersihan sehingga dapat memenuhi kebutuhan sampah kering yang dibutuhkan dalam proses pembakaran PT Indocement.

Pengawas Unit Pelayanan Kebersihan dipegang oleh ketua RT 05 Desa Puspanegara, dan bagian administrasi dipegang oleh salah satu karyawan Safety Security and Community Department. Pengolah, kenek, satpam dan supir ditunjuk oleh pengawas. Jumlah sampah yang keluar masuk, pengeluaran, dan keluar masuknya produk yang berupa sampah kering dilaporkan semuanya ke bagian administrasi.

Gambar 1. Struktur Organisasi Unit Pelayanan Kebersihan Citeureup Sumber : UPK Kecamatan Citeureup, 2009

SSCD

Pengawas

Pengolah Kenek Satpam Supir

Pemimpin UPK

VI. HASIL DAN PEMBAHASAN 6.1 Analisis Kelayakan Unit Pengelolaan Sampah 6.1.1 Identifikasi Biaya

Usaha pengelolaan sampah ini membutuhkan sarana-sarana seperti tempat pengelolaan sampah, kantor, kendaraan operasional dan mesin-mesin. Sarana-sarana tersebut memerlukan biaya yang harus dikeluarkan agar proyek pengelolaan sampah tersebut dapat berlangsung. Biaya-biaya tersebut dikelompokkan menjadi : biaya investasi dan biaya operasional.

i) Biaya Investasi

Biaya investasi merupakan biaya yang dikeluarkan pada tahun pertama yang digunakan untuk mempersiapkan sarana-sarana pendukung pengolahan sampah. Biaya investasi meliputi biaya pembangunan tempat pengelolaan sampah, biaya investasi kantor dan biaya investasi mesin-mesin.

Pada tempat pengolahan sampah, sampah dikeringkan untuk mengurangi kadar air yang terkandung dalam sampah sehingga meringankan beban mesin pencacah, kemudian sampah masuk ke dalam mesin pencacah (crusher machine). Hasil sampah yang telah melalui proses pencacahan kemudian dipadatkan menggunakan mesin press. Sampah-sampah yang telah dipadatkan kemudian dikemas ke dalam karung-karung dan siap dikirim untuk proses pembakaran PT. Indocement. Mesin-mesin yang dibeli untuk pengelolaan sampah ini merupakan mesin-mesin produk Mitrand yang merupakan perusahaan penyedia alat-alat berat untuk PT. Indocement. Mesin-mesin yang dibeli dari Mitrand diantaranya satu unit mesin pencacah, dua unit mesin press manual dan satu unit mesin penjahit karung. Kantor yang digunakan untuk mengatur administrasi pengelolaan sampah

berukuran 15 meter persegi. Keseluruhan peralatan yang digunakan untuk keperluan kantor dan keperluan administrasi kantor dibebankan pada biaya investasi.

Pengambilan sampah dan pengangkutan hasil pengelolaan ditunjang oleh satu unit truk pengangkut dan dua unit gerobak motor. Truk pengangkut dibeli dari PT. Indocement seharga Rp. 100.000.000 dan dibantu subsidi dari PT. Indocement sendiri. Untuk biaya investasi pabrik dan kantor, didapat total Rp. 149.190.600. Nilai tersebut didapat dari pengeluaran dalam pembangunan area pengolahan sampah, ruang kantor dan gudang, kamar kecil dan pemasangan instalasi listrik. Harga tanah tidak dimasukkan ke dalam pengeluaran karena tanah tersebut mendapatkan pinjaman dari kecamatan Citeureup untuk jangka waktu 10 tahun. Biaya investasi mesin didapat total Rp. 218.309.000 untuk pembelian mesin crusher, mesin saring, mesin press, mesin penjahit karung, truk pengangkut dan sepeda motor pengangkut. Biaya alat dan invetaris kecil sebesar Rp. 930.000, sehingga total keseluruhan biaya investasi untuk UPK Citeureup sebesar Rp. 283.429.600.

Tabel 1. Biaya Investasi

Biaya Investasi Pabrik dan Kantor

Pengeluaran TOTAL

Area pengolahan sampah

51.615.600 Ruang kantor dan gudang

Kamar kecil

Instalasi listrik dan air

Pengatapan Tambahan 21.800.000

Pembuatan Saluran 20.700.000

Betonisasi Lantai UPK 18.000.000

Peningkatan daya listrik 20.275.000

Pembuatan dinding penyekat pengolahan plastik 16.800.000

Biaya Mesin Operasional

Pengeluaran TOTAL

Mesin crusher

83.000.000 Mesin saring bermotor

Mesin press

Truk pengangkut sampah 100.000.000

Sepeda motor pengangkut 34.000.000

Modifikasi blade dan bearing mesin crusher 609.000

Mesin Jahit Karung 700.000

SUB TOTAL 218.309.000

ii)Biaya Operasional

Biaya operasional terbagi menjadi biaya tetap dan biaya variabel. Pengeluaran yang setiap bulannya tidak dipengaruhi oleh besarnya volume produksi masuk ke dalam biaya tetap, sedangkan biaya variabel merupakan biaya yang besarnya dipengaruhi oleh kapasitas produksi. Biaya yang masuk ke dalam biaya tetap diantaranya biaya gaji pegawai staff, pajak bumi dan bangunan, dan biaya perawatan kendaraan. Biaya bahan baku, biaya listrik, biaya bahan bakar, gaji pegawai pengolah dan kenek, serta biaya pembelian aset-aset yang berumur kurang dari satu tahun masuk ke dalam biaya variabel. Setiap tahunnya dikeluarkan pengeluaran rutin untuk aset-aset yang memiliki umur ekonomis satu tahun, tetapi untuk timbangan, dilakukan pembelian setiap lima tahun sekali. Air minum dan suplemen dibutuhkan setiap bulan sebesar Rp. 190.000 untuk seluruh pengolah sampah yang ada.

1. Biaya gaji pegawai

Terdapat dua kelompok pegawai dalam pengelolaan sampah ini, yaitu pegawai staf dan pegawai harian. Pegawai harian terdiri dari pengolah dan kenek. Semuanya mendapatkan upah yang sama setiap bulannya. Pegawai staf terdiri dari pegawai administrasi, pengawas dan pemimpin. Hanya pegawai harian yang

dimasukkan ke dalam biaya tetap. Gaji pegawai staff setiap bulannya sebesar Rp. 1.250.000 untuk pemimpin UPK dan Rp. 800.000 untuk pengawas dan bagian administrasi, sedangkan untuk pengolah sebesar Rp. 600.000 dan kenek sebesar Rp. 450.000.

2. Biaya pajak bumi dan bangunan

Besarnya pajak bumi dan bangunan (PBB) yang dikeluarkan oleh UPK Citeureup sebesar Rp. 432.6006

3. Biaya perawatan mesin dan kendaraan

. Pada analisis finansial, PBB dimasukkan kedalam biaya, namun pada analisis ekonomi, PBB tidak dimasukkan ke dalam perhitungan biaya.

Setiap tahunnya mesin, kendaraan dan lokasi pengelolaan sampah dilakukan perawatan. Mesin crusher, truk dan sepeda motor mengganti olinya setahun dua kali dan diservice dengan memanfaatkan fasilitas dari PT Indocement, sehingga biaya yang dikeluarkan tidak begitu besar, selain itu, mesin crusher juga perlu diservice bagian pisau pemotong dan dynamo starternya. Apabila pisau pemotong sudah tidak bisa diservice lagi, maka dilakukan pembelian melalui PT Indocement. Mesin jahit karung hanya dirawat bagian motornya di tempat service dynamo bersamaan dengan perawatan dynamo starter mesin crusher.

4. Biaya bahan baku

Bahan baku dalam pengelolaan sampah ini adalah sampah yang dihasilkan oleh rumah tangga, pasar, atau industri. Sampah tidak memiliki nilai di

masyarakat, sehingga Unit Pelayanan Kebersihan tidak membutuhkan biaya untuk mendapatkan bahan baku.

5. Biaya listrik

Listrik yang digunakan berasal dari mesin pencacah dan mesin jahit karung. Penggunaan listrik untuk kantor digunakan hanya untuk penerangan. Setiap bulannya UPK mengalokasikan biaya untuk listrik sebesar Rp. 1.500.000. 6. Biaya bahan bakar kendaraan dan mesin

Bahan bakar dimasukkan ke dalam biaya tetap karena setiap bulannya bahan bakar telah ditetapkan jumlah solar dan bensin yang digunakan. Nilai solar (yang digunakan sebagai bahan bakar kendaraan dan mesin) ditentukan atas dasar harga pasar. Analisis finansial menggunakan harga pasar yang ada di Indonesia, sehingga menggunakan harga pasar yang sudah dikenakan subsidi oleh pemerintah yaitu sebesar Rp. 4500, sedangkan untuk analisis ekonomi harga yang digunakan adalah harga pasar dunia7

Tabel 2.Biaya Tetap

yaitu sebesar Rp. 8650 untuk solar dan Rp. 7910 untuk premium. 7 Pengeluaran Keterangan Biaya Setiap Bulan Finansial Ekonomi Gaji Pegawai Staff Pemimpin 1.250.000 15.000.000 15.000.000 Pengawas dan Adm. 800.000 19.200.000 19.200.000 Pajak Bumi Bangunan 432.600 0 Pemeliharaan Mesin Crusher V Belt 180.000 180.000

Ganti Oli Crusher 150.000 150.000

Tabel 3. Biaya Variabel

6.1.2 Identifikasi Manfaat

Setiap bulannya UPK Citeureup mempunyai kapasitas produksi 40 ton RDF yang dihargai sebesar Rp. 225.000 setiap tonnya oleh PT Indocement. PT. Indocement merupakan satu-satunya konsumen yang membeli RDF tersebut. Pada tahun pertama dan kedua, produksi RDF masih 50 dan 75 persen, untuk tahun-tahun berikutnya UPK sudah bisa produksi maksimal. Selain penjualan RDF,

starter Service mata crusher 800.000 800.000 Pemeliharaan Truk Service 750.000 750.000

Ganti Oli Truck 200.000 200.000

Pemeliharaan Motor

Service 90.000 90.000

Oli Motor Kaisar 60.000 60.000

Pemeliharaan Mesin Jahit Karung Service 150.000 150.000 Pemeliharaan Tempat pengelolaan

Kuli Cabut Rumput

300.000 300.000

TOTAL Biaya Tetap 37.362.600 36.930.600

Pengeluaran Keterangan Finansial Ekonomi

Listrik 18.000.000 18.000.000

Bahan Bakar Truk 5.400.000 10.380.000

Motor 432.000 759.360 Mesin Crusher 18.090.000 34.773.000 Gaji Pengolah 14.400.000 14.400.000 Gaji Kenek 21.600.000 21.600.000 Sekop 300,000 300,000 Serok 150,000 150,000 Sarung tangan 110,000 110,000 Sepatu bot 180,000 180,000 Timbangan 180,000 180,000 Jarum jahit 100,000 100,000 Benang 1,500,000 1,500,000 Karung 625,000 625,000 Air minum (suplemen) 2,280,000 2,280,000