PENGARUH PERPUTARAN PERSEDIAAN, LIKUIDITAS, SOLVABILITAS, DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PADA

PERUSAHAAN SUB SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2015

, ,

1Mahasiswa Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat 2

Dosen Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat

widia.sari77@yahoo.co.id ABSTRACT

This research aims to analyze the effect of inventory turnover, liquidity, solvability, and firm size on profitability in food and beverage sub-sector listed in Indonesia Stock Exchange period 2011-2015. The type of research used is descriptive and associative. Based on data analysis, it is obtained partial test result that inventory turnover does not significantly influence profitability because t-account value 0.8350> 1.6730 (t-table), for liquidity variable and firm size have positive and significant effect to profitability with taccount result 3, 4078> 1.6730 (t-table) and firm size of t-account value is 8,9729> 1.6730 (t-table), whereas solvability variable have a negative and significant effect to profitability at company of food and beverage sub sector listed in Indonesia Stock Exchange 2011-2015 period, the result obtained is 2.2749> 1.6730 (t-table). The test of silmutan (test f) obtained the result of the value of Fcount of 31,5095> 2,54 (Ftable), then the decisions Ho rejected and Ha accepted, sehigga inventory turnover, liquidity, solvency, and firm size influence together (silmutan) on the profitability of the food and beverage sub-sector listed on the Indonesia Stock Exchange period 2011-2015. While based on test of coefficient of determination (R2) obtained value of Adjusted R Square equal to 0,674 mean equal to 67,40% change in dependent variable (profitability) can be explained by independent variable (inventory turnover, liquidity, solvability, and company size) while the rest equal to 32, 60% is influenced by other variables not included in this research.

Keywords: Profitability, Inventory Turnover, Liquidity, Solvency, And Firm Size.

PENDAHULUAN

Perkembangan dunia bisnis yang semakin cepat menuntut pengelolaan perusahaan yang lebih baik. Bagi manajemen pengetahuan yang baik tentang akuntansi akan membantu manajemen dalam mengelola keuangan perusahaan, keuangan perusahaan merupakan aspek yang sangat penting untuk kemajuan suatu usaha sebab kabanyakan kasus

kebangkrutan suatu usaha bermula dari buruknya pengelolaan keuangan.

Pengelolaan keuangan suatu perusahaan bertujuan untuk memaksimalkan nilai perusahaan, karena apabila suatu saat perusahaan dijual, maka harganya dapat ditetapkan setinggi mungkin. Untuk mencapai tujuan tersebut, diperlukan manajemen dengan tingkat efektifitas yang tinggi. Pengukuran tingkat efektifitas manajemen dapat dilakukan

dengan mengetahui seberapa besar rasio profitabilitas yang dimiliki. Menurut Kasmir (2008:196) rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Pada penelitian ini rasio profitabilitas diukur menggunakan net profit margin yaitu laba setelah pajak dibagi dengan penjualan bersih.Karena rasio ini sangat penting bagi manajer operasi, rasio ini mencerminkan strategi penetapan harga penjualan yang diterapkan

perusahaan dan kemampuannya untuk mengendalikan beban usaha.

Tingginya net profit margin berarti perusahaan mampu mengelola biaya atau beban usaha yang dikeluarkan secara efisien. Besarnya rasio yang diperoleh maka kemampuan perusahaan dalam mendapatkan laba yang tinggi akan semakin baik. Sehingga meningatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan. Berikut ini adalah data perkembangan profitabilitas perusahaan sub sektor makanan dan minuman tahun 2011-2015.

Tabel 1. Profitabilitas Perusahaan Sub Sektor Makanan dan Minuman Tahun 2011-2015 Yang Terdaftar Di Bursa Efek Indonesia

No Perusahaan Profitabilitas (%)

2011 2012 2013 2014 2015 1 Delta Jakarta Tbk 26,90 29,64 31,20 32,76 27,45 2 Indofood CBP Sukses Makmur 10,67 10,58 8,90 8,43 9,21 3 Indofood Sukses Makmur 10,79 9,55 5,92 8,09 5,04

4 Mayora Indah Tbk 5,11 7,08 8,81 2,89 8,44

5 Multi Bintang Tbk 27,30 28,93 32,88 26,60 18,43 6 Nippon Indosari Corpindo Tbk 14,25 12,52 10,50 10,03 12,44 7 Prasidha Aneka Niaga Tbk 1,91 1,96 1,67 -2,89 -4,63

8 Sekar Bumi Tbk 1,16 1,69 4,49 6,02 2,95

9 Sekar Laut Tbk 1,74 1,98 2,02 2,42 3,67

10 Siantar Top Tbk 4,15 5,81 6,75 5,69 7,30

11 Tiga Pilar Sejahtera Food Tbk 8,55 9,23 8,55 7,36 6,22 12 Tri Banyan Tirta Tbk - 6,92 2,48 -3,05 -8,07 13 Ultajaya Milk Industry 4,82 12,58 9,40 7,23 11,91 14 Wilmar Cahaya Indonesia Tbk 7,78 5,19 2,57 1,11 3,06

Rata-rata 9,63 10,26 9,72 8,05 7,39

Sumber:www.idx.co.id

Dari tabel di atas terlihat bahwa pada tahun 2015 ada beberapa perusahaan yang mengalami penurunan dari tahun 2014, serta banyak

perusahaan yang berada di bawah rata-rata. Profitabilitas perusahaan sub sektor makanan dan minuman tertinggi diperoleh pada tahun 2013 yaitu

perusahaan Multi Bintang Tbk sebesar 32,88. Sedangkan profitabilitas terendah pada sub sektor makanan dan minuman sebesar -8,07 yaitu pada perusahaan Tri Banyan Tirta Tbk. Fluktuasi profitabilitas pada perusahaan

sub sektor makanan dan

minumandipengaruhi oleh banyak faktor sehingga perlu diketahui atau diteliti lebih lanjut faktor-faktor yang menjadi penyebabnya.

Menurut Rosalina (2012) faktor-faktor yang mempengaruhi profitabilitas pada suatu perusahaan adalah rasio aktivitas. Menurut Kasmir, (2008:172) mengatakan bahwa rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Ada beberapa perhitungan rasio aktivitas yaitu (1) perputaran persediaan, (2) perputaran piutang, (3) perputaran aktiva tetap, dan (4) perputaran total aktiva.Pada penelitian ini peneliti menggunakan perputaran persediaan untuk menghitung rasio aktivitas. Perputaran persediaan merupakan rasio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan.

Menurut Gitosudarmo dan Basri (2002:93) mengemukakan bahwa semakin tinggi tingkat perputarannya

atau semakin cepat perputarannya berarti semakin pendek tingkat dana dalam persediaanhingga dibutuhkan dana yang relatif kecil serta sebaliknya semakin rendah tingkat perputarannya atau semakin lambat perputarannya berarti semakin panjang terikatnya dana dalam persediaan.

Selain dari rasio aktivitas, rasio likuiditas juga dapat mempengaruhi tinggi rendahnya perolehan profitabilitas pada saat setiap periode perusahaan. Menurut Rudianto (2006:316) rasio likuiditas adalah ukuran penilaian kinerja perusahaan yang dimaksudkan untuk mengukur kemampuan perusahaan membayar utangnya seperti, current tatio, cash ratio, quick ratio, dan working capital to total assets ratio.

Rasio solvabilitas juga merupakan salah satu faktor yang mempengaruhi profitabilitas.Menurut Kasmir (2008:151) rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan ditutupi dengan utang. Menurut Kasmir (2008:156) semakin rendah tingkat utang perusahaan maka perusahaan akan semakin banyak memperoleh laba karena sedikitnya beban bunga yang ditanggung perusahaan.

Ukuran perusahaan menunjukkan besar kecilnya perusahaan, dalam penelitian ini ukuran perusahaan diukur menggunakan total aset. Perusahaan yang besar memiliki total aset yang besar, sehingga perusahaan mampu mengoptimalkan kinerja perusahaan, dengan aset yang dimilikinya. Oleh sebab itu ukuran perusahaan merupakan salah satu faktor yang menentukan kemampuan perusahaan dalam menghasilkan laba.

Berdasarkan banyaknya fenomena dan gejala yang telah dikemukakan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Perputaran Persediaan, Likuiditas, Solvabilitas, dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015”.

METODE PENELITIAN

Jenis penelitian ini adalah deskriptif dan assosiatif. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs www.idx.co.id. Dalam hal ini data yang diperoleh adalah data laporan keuangan peusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

Injformasi yang didapat dalam laporan keuangan perusahaan adalah tentang persediaan, harga pokok penjualan, aktuva lancar, total aktiva, penjualan, utang jangka pendek, total utang, dan laba setelah pajak.

Populasi dalam penelitian ini adalah seluruh perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015 yang berjumlah sebanyak 14 perusahaan. Dengan teknik sampel yang digunakan adalah purposive sampling, sehingga diperoleh sampel sebanyak 12 perusahaan makanan dan minuman selama tahun 2011-2015 dengan n-obsevasi sebanyak 60 yang didapat dari 12 perusahaan dikalikan dengan tahun yang dipilih yaitu selama lima tahun 12 5 = 60

Pada penelitian ini teknik analisis data yang digunakan adalah (1) analisis deskriptif, (2) analisis regresi data panel, (3) uji asumsi klasik, (4) koefisien determinasi (R2), dan (5) uji hipotesis.

HASIL DAN PEMBAHASAN

Penelitian ini dilakukan pada perusahaan manufaktur khususnya perusahaan Makanan dan Minuman. Perusahaan Food and Beverages adalah perusahaan yang bergerak di bidang industri makanan dan minuman. Di

Indonesia perusahaan makanan dan minuman dapat berkembang pesat, hal ini terlihat dari jumlah perusahaan yang terdaftar di Bursa Efek Indonesia dari periode ke periode semakin banyak, walaupun ada beberapa perusahaan yang pernah mengalami defisiensi modal untuk sementara karena imbas dari krisis ekonomi. Tetapi tidak menutup kemungkinan perusahaan ini sangat dibutuhkan masyarakat sehingga prospeknya menguntungkan baik dimasa sekarang maupun yang akan datang.

Industri makanan dan minuman menjadi sorotan pada perencanaan Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia. Sebab, sektor itu mampu menyerap banyak tenaga kerja. Pada 2010, industri di sektor itu menyerap pekerja hingga sebanyak 3,6 juta orang. Angka itu meningkat 3,28% dibanding 2009. Sektor itu juga menyumbang 22,3% dari total produksi manufaktur di koridor ekonomi Jawa.

Melihat perkembangan industri makanan dan minuman yang cukup

baik ini, tidak heran apabila perusahaan pada sektor ini memperoleh peningkatan keuntungan dari tahun ketahun. Pada PT. Mayora Indah Tbk dari segi perolehan Laba Usaha, pada tahun 2012 Perseroan berhasil mendapat Rp. 1,16 trilyun, sementara perolehanLaba Usaha yang ditargetkan adalah Rp. 1 trilyun. Dari Laba Usaha tersebut, Perseroan berhasil mendapatkan Laba Bersih lebih besar dari angka yang ditargetkan, yaitu menjadi Rp.744,42 Miliar atau Rp.98 Miliar lebih tinggi dari yang ditargetkan, yaitu sebesar Rp.646 Miliar.

Model yang digunakan dalam penelitan ini adalah model fixed effect. Karena hasil ini sejalan dengan Uji Chow dan Uji Hausman yang menyatakan bahwa model yang terpilih dari kedua model tersebut yaitu modelFixed Effect (FE). Berdasarkan hasil pengujian yang telah dilakukan diperoleh ringkasan hasil terlihat pada tabel 2 di bawah ini:

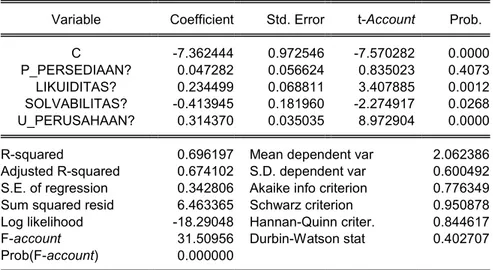

Tabel 2. Hasil Output Uji Fixed Cross-section fixed effects test equation: Dependent Variable: PROFITABILITAS? Method: Panel Least Squares

Date: 08/28/17 Time: 07:05 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Account Prob.

C -7.362444 0.972546 -7.570282 0.0000

P_PERSEDIAAN? 0.047282 0.056624 0.835023 0.4073

LIKUIDITAS? 0.234499 0.068811 3.407885 0.0012

SOLVABILITAS? -0.413945 0.181960 -2.274917 0.0268

U_PERUSAHAAN? 0.314370 0.035035 8.972904 0.0000

R-squared 0.696197 Mean dependent var 2.062386

Adjusted R-squared 0.674102 S.D. dependent var 0.600492

S.E. of regression 0.342806 Akaike info criterion 0.776349

Sum squared resid 6.463365 Schwarz criterion 0.950878

Log likelihood -18.29048 Hannan-Quinn criter. 0.844617

F-account 31.50956 Durbin-Watson stat 0.402707

Prob(F-account) 0.000000

Berdasarkan hasil pengolah data didapat bahwa variabel X1 yaitu perputaran persediaan tidak berpengaruh singnifikan terhadap profitabilitas, yang dapat dilihat dari nilai koefisien yaitu positif sebesar 0,0478, nilai t-statistik sebesar 0,8350 dan nilai ttabel adalah 1,6730 < 0,8350. Hal ini menunjukkan bahwa perputaran persediaan tidak berpengaruh signifikan terhadap net profit margin pada perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Oleh karena itu, dalam penelitian ini perputaran persediaan terhadap profitabilitas dengan pengukuran net profit margin yang memiliki nilai

koefisien positif, walaupun tidak signifikan. Dengan hasil ini membuktikan bahwa pihak-pihak dalam perusahaan kurang efektif dalam mengelola persediaan yang dimiliki. Sehingga hasil yang diperoleh tidak signifikan padahal nilai koefisiennya positif.

Pada varibel X2 yaitu likuiditas berpengaruh positif dan siginifikan terhadap net profiot margin. Dengan hasil regresi yang diperoleh yaitu coefficient likuiditas yang menggunakan pengukuran quick ratio sebesar 0,2344, nilai t-statistik sebesar 3,4078 dan nilai ttabel adalah 1,6730 > 3,4078.

Artinya setiap kenaikan likuditas (quick ratio) sebesar 1%, maka net profit margin pada perusahaan sub sektor makanan dan minuman juga akan mengalami kenaikan sebesar 0.2344. Hal ini berarti menunjukkan bahwa perusahaanmampu untuk melunasi kewajiban jangka pendeknnya tanpa mencari pinjaman ke perusahaan lain sehingga tinggi rasio ini akan semakin baik karena perusahaan diangap mampu untuk membayarkewajibannya.

Pada variabel X3 yaitu solvabilitas berpengaruh negatif dan siginfikan terhadap net profit marrgin. Dengan hasil regresi yang diperoleh yaitu coefficient solvabilitas dengan menggunkan pengukuran debt to assets ratio sebesar -0,4139, nilai t-statistik sebesar 2,2749 dan nilai ttabel1,6730> 2,2749.

Hal ini sejalan dengan teori menurut Kasmir (2008:151) apabila rasionya tinggi artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena kemungkinan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian pula, apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang. Artinya debt to assets ratio berpengaruh negatif dan signifikan terhadap net

profit margin. Maksudnya setiap kenaikan debt to assets ratio sebesar 1% maka net profit margin akan mengalami penurunan sebesar 0,4139. Berdasarkan hasil penelitian debt to assets ratio pada perusahaan sub sektor makanan dan minunan dapat dikatakan baik, karena banyak perusahaan makanan dan minuman yang memperoleh debt to assets ratio di bawah 66%, karena menurut Fahmi (2012:63)pengukuran rasio solvabilitas yang lewat 66% sudah dianggap beresiko. Hal ini terbukti dari hasil yang diperoleh yaitu debt to assets ratio berpengaruh negatif dan signifikan terhadap net profit margin.

Pada variabel X4 yaitu ukuran perusahaan berpengaruh positif dan signifikan terhadap net profit margin. Dengan hasil regresi yang diperoleh yaitu coefficient ukuran perusahaan sebesar 0,3143 dengan nilai t-statistik sebesar 8,9729 dan nilai ttabel1,6730 <8,9729.Dari hasil penelitian tersebut menunjukkan bahwa peningkatan ukuran perusahaan akan menyebabkan terjadinya peningkatan profitabilitas.

Berpengaruhnya ukuran

perusahaan pada profitabilitas disebabkan karena semakin besar ukuran perusahaan tersebut maka total aktiva dan pendapatan operasional semakin tinggi dan akan meningkatkan

profitabilitas. Pada umumnya perusahaan yang memiliki aktiva yang tinggi cenderung menunjukkan tingginya tingkat profitabilitas.

Perusahaan yang besar mempunyai akses yang lebih besar kepasar modal dan perbankan untuk membiayai investasinya dalam rangka meningkatkan labanya dibandikan dengan perusahaan kecil. Oleh karena itu semakin besar ukuran perusahaan, maka semakin tinggi profitabilitasnya. Dengan demikian ukuran perusahaan berpengaruh positif terhadap profitabilitas perusahaan. Semakin maksimal aktiva perusahaan maka laba yang akan didapat menjadi maksimal pula, karena aktiva perusahaan digunakan oleh perusahaan untuk kegiatan operasional perusahaan yang tujuannya untuk menghasilkan laba.

KESIMPULAN

Berdasarkan kepada permasalahan dan pertanyaan penelitian dan pembahasan yang telah dilakukan, maka dapat disimpulkan sebagai berikut:

1. Perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas pada perusahaan sub sektor makanan dan mimuma yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

2. Likuiditas dengan perngukuran quick ratio berpengaruh positif dan signifikan terhadap profitabilitas pada perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015..

3. Solvabilitas dengan menggunakan pengukuran debt to assets ratio berpengaruh negatif dan signifikan terhadap profitabilitas pada perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

4. Ukuran perusahaan berpengaruh positif dan signifikan terhadap profitabilitas pada perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia. 5. Perputaran persediaan, likuiditas,

solvabilitas, dan ukuran perusahaan secara bersama-sama atau simultan berpengaruh signifikan. Dengan hasil Fhitung 31,5095 >nilai Ftabel 2,54, maka keputusannya menolak Ho dan Menerima Ha.

DAFTAR PUSTAKA

Ansofino, dkk. 2016. Buku Ajar Ekonometrika. Yogyakarta: Deepublish.

Fahmi, Irham. 2012. Analisis Kinerja Keuangan. Bandung: Alfabeta.

Gitosudarmo, I dan Basri. 2002. Manajemen Keuangan. Edsisi Keempat, Cetakan Pertama. Yogyakarta :BPFE Yogyakarta

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Rudianto. 2006. Akuntansi Manajemen Informasi Untuk Pengambilan Keputusan Manajemen (Cet.1 Ed.). Jakarta: Grasindo.