KEMENTERIAN KOPERASI DAN UKM

REPUBLIK INDONESIA

RENCANA STRATEGIS

DEPUTI BIDANG PEMBIAYAAN TAHUN 2015 - 2019

REVISI PERTAMA

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 1

RENCANA STRATEGIS

DEPUTI BIDANG PEMBIAYAAN

2015 - 2019

DEPUTI BIDANG PEMBIAYAAN

KEMENTERIAN KOPERASI DAN UKM

REPUBLIK INDONESIA

2015

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 2

BAB I. PENDAHULUAN

Dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2015-2019 UMKM dan koperasi dituntut untuk dapat berpartisipasi mendukung kemandirian perekonomian nasional. Arahannya ialah peningkatan daya saing UMKM dan koperasi sehingga tumbuh menjadi usaha yang berkelanjutan dengan skala yang lebih besar. Sedangkan strateginya ialah peningkatan kualitas SDM, peningkatan akses pembiayaan dan perluasan skema pembiayaan, peningkatan nilai tambah produk dan jangkauan pemasaran, dan peningkatan kemudahan, kepastian, dan perlindungan usaha.

Untuk menjalankan strategi peningkatan akses pembiayaan yang mencapai hasil optimal, terarah dan terintegrasi, diperlukan suatu perencanaan yang komprehensif dan terintegrasi. Upaya peningkatan akses pembiayaan untuk UMKM dan koperasi dituangkan melalui Rencana Strategis Deputi Bidang Pembiayaan Tahun 2015-2019 yang pada prinsipnya disusun untuk membangun struktur dari bidang pembiayaan bagi UMKM dan koperasi dari aspek-aspek penyediaan, permintaan dan sistem pendukungnya.

1.1. Landasan Pembangunan Bidang Pembiayaan

Berdasarkan Undang-Undang (UU) No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, setiap kementerian/lembaga wajib menyusun Rencana Strategis Kementerian/Lembaga (Renstra KL) untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan dan pengawasan serta menjamin tercapainya penggunaan sumber daya secara efisien, efektif, berkeadilan, dan berkelanjutan. Selanjutnya sesuai dengan Instruksi Presiden (Inpres) No. 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah Diktum Kedua, setiap instansi pemerintah hingga tingkat Eselon II wajib menyusun Renstra untuk

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 3 melaksanakan akuntabilitas kinerja instansi pemerintah sebagai wujud pertanggungjawaban kinerja instansi pemerintah.

UU No. 17 Tahun 2003 tentang Keuangan Negara memuat berbagai perubahan mendasar dalam pendekatan penyusunan anggaran. Sebagai tindak lanjutnya, Peraturan Pemerintah (PP) No. 20 Tahun 2004 tentang Rencana Kerja Pemerintah (RKP) dan PP No. 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran KL (RKA-KL) menyebutkan bahwa rencana kerja KL periode satu tahun dituangkan dalam RKA-KL merupakan penjabaran RKP dan Renstra KL.Dengan demikian dalam tahap implementasinya fungsi Renstra KL menjadi sangat penting untuk pedoman menyusun dokumen perencanaan jangka pendek (satu tahun), yaitu Rencana Kerja KL (Renja KL) dan RKA KL) sebagai lampiran Nota Keuangan dalam rangka mengantarkan RUU APBN.

1.2. Alur Pikir dan Asumsi

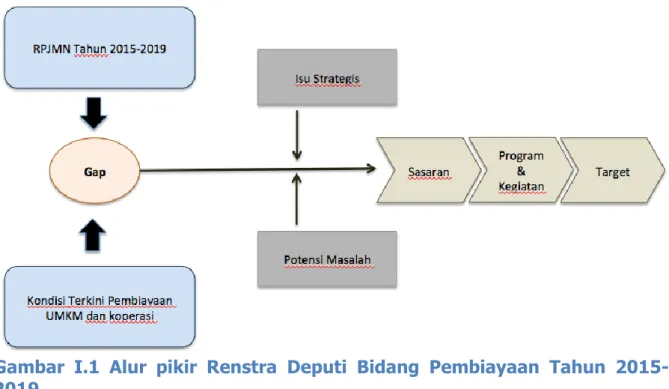

Bagan alur penyusunan Renstra Deputi Bidang Pembiayaan Tahun 2015-2019 diilustrasikan oleh Gambar I.1 di bawah ini.

Gambar I.1 Alur pikir Renstra Deputi Bidang Pembiayaan Tahun 2015-2019

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 4 Asumsi dasar yang menjadi alur pikir untuk mencapai sasaran strategis pembangunan pembiayaan bagi UMKM dan koperasi tahun 2015-2019 yang realistik, terukur dan proporsional ialah:

1. Nawacita dan RPJMN 2015-2019 menjadi acuan dalam perumusan Renstra Deputi Bidang Pembiayaan Tahun 2015-2019

2. Renstra Deputi Bidang Pembiayaan Tahun 2015-2019 menjadi acuan seluruh Eselon II lingkunganDeputi Bidang Pembiayaan di daerah dan satuan kerja perangkat daerah terkait bidang pembiayaan UMKM dan koperasi

3. Berdasarkan struktur organisasi Kemenkop sesuai Perpres No. 62 Tahun 2014 tentang Kemenkop dan Permenkop No. ... Tahun 2015 tentang ...

1.3. Sistematika Renstra Deputi Bidang PembiayaanTahun 2015-2019 Renstra Deputi Bidang Pembiayaan Tahun 2015-2019 disusun dengan sistematika sebagai berikut:

Bab I. Pendahuluan

Pada bagian ini dipaparkan latar belakang pembangunan pembiayaan bidang UMKM dan koperasi, landasan hukum Renstra Deputi Pembiayaan Tahun 2015-2019, alur pikir dan asumsi yang digunakan, dan sistematika.

Bab II. Kondisi saat ini, permasalahan dan isu strategis

Bagian II ini merupakan paparan atas kondisi UMKM dan koperasi secara umum serta terkait pembiayaan formal. Paparan juga dilanjutkan dengan permasalahan dan isu strategis yang sudah diidentifikasi.

Bab III. Analisis dan Arah Sasaran

Pada Bab III merupakan paparan analisis dan argumentasi sasaran dan indikator pada RPJMN terkait dengan Bidang Pembiayaan. Paparan juga dilanjutkan dengan pendeskripsian sasaran spesifik tiap-tiap keasdepan di bidang kedeputian pembiayaan.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 5 Bab IV. Kegiatan Dan Program

Pada Bab IV ini dipaparkan kegiatan dan program umum deputi pembiayaan dan kegiatan tiap-tiap keasdepan pada deputi pembiayaan. Cakupan kegiatan dan program tersebut dipaparkan dalam matriks kegiatan dan program.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 6

BAB II. KONDISI SAAT INI, PERMASALAHAN

DAN ISU STRATEGIS

2.1. Kondisi Saat Ini

Dunia usaha Indonesia didominasi oleh UMKM yang proporsinya sebesar 99,98% dari total unit usaha di Indonesia. Jumlah UMKM pada tahun 2013 sebanyak 57,90 juta unit, dengan proporsi terbesar adalah usaha mikro yang mencapai 57.189.393 unit (98.8%), kemudian usaha kecil sebanyak 654.222 unit (1,1%) dan usaha menengah sebanyak 52.106 unit (0,1%) (Kementerian Koperasi dan UKM, 2014). Selama periode 2008-2013, jumlah unit UMKM bertumbuh pada rerata tingkat pertumbuhan sebesar 2,4%.

Selain mendominasi, UMKM juga tersebar di berbagai wilayah Indonesia. Keadaan ini menjadikan UMKM Indonesia memiliki peranan yang penting dalam aspek

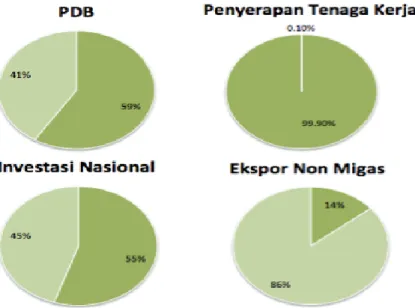

ekonomi dan bahkan sosial. Kementerian Koperasi dan UKM memaparkan indikator yang memperlihatkan peranan penting UMKM dalam perekonomian Indonesia, yaitu besaran kontribusi UMKM terhadap pendapatan nasional, penyerapan tenaga kerja, investasi nasional dan ekspor nasional

Gambar 2.1 Kontribusi UMKM Pada Perekonomian Indonesia Tahun 2012

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 7 Data Kementerian Koperasi dan UKM dan Badan Pusat Statistik (BPS) menunjukkan bahwa:

1. UMKM menyumbang sebesar 59% dalam PDB Indonesia pada 2012 seperti yang dapat diamati di Gambar 2.1 di atas. Proporsi ini tidak banyak berubah pada tahun 2010 dan 2011, dimana UMKM menyumbang sebanyak 54% dan 58% dari total pendapatan nasional.

2. Proporsi penyerapan tenaga kerja oleh UMKM dan usaha besar juga tidak banyak berubah pada periode 2010 – 2013. Gambar 2.1 menunjukkan UMKM menyerap sebanyak 99.9% dari total tenaga kerja di Indonesia pada tahun 2012 atau sebesar 107 juta tenaga kerja. Namun, perlu diketahui pula bahwa pendapatan per orang tenaga kerja di sektor UMKM hanya sebesar Rp 7,6 juta per tahun, sedangkan pendapatan per orang tenaga kerja usaha besar mencapai Rp 1 milyar per tahun walau hanya 3,1 juta orang yang bekerja pada usaha skala besar.

3. Selanjutnya kontribusi UMKM meningkat cukup signifikan pada periode 2010 – 2012 dimana pada 2010 UMKM menyumbang sebesar 48% investasi nasional, yang kemudian meningkat menjadi 50% pada tahun 2011, dan pada tahun 2012 UMKM mendominasi kontribusi terhadap investasi nasional sebesar 55% seperti yang ditunjukkan oleh Gambar 2.1.

4. Namun demikian, UMKM Indonesia belum menguasai kontribusi terhadap ekspor non migas nasional dimana pada tahun 2012 UMKM menyumbang sebesar 14% seperti yang ditunjukkan oleh Grafik 2.1. Hal ini menunjukkan masih lemahnya nilai jual barang atau jasa produksi UMKM dalam percaturan perdagangan di pasar global.

Selain kontribusi yang telah diungkapkan di atas, keberadaan usaha UMKM juga berperan dalam pengentasan kemiskinan. Data yang dihimpun pada Lokakarya Nasional “Memantapkan Pola Linkage Bank-Lembaga Keuangan Mikro Dalam Upaya Percepatan Penanggulangan Kemiskinan melalui KUR Mikro” pada tahun 2008 lalu, dari 93,4 juta angkatan kerja di Indonesia terdapat 42,5 juta orang yang bekerja pada usaha sendiri yang mana dari jumlah tersebut sebanyak 24,3 juta unit usaha adalah usaha mikro yang berada di daerah tertinggal.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 8 Pada sisi lain, jumlah UMKM yang mengakses permodalan formal masih rendah. Sebagai salah satu indikator, jumlah rekening kredit UMKM di bank yang merupakan sumber pembiayaan formal utama ialah sebanyak 9.078.322 rekening pada tahun 2012. Angka ini hanyalah sebesar 16% dari jumlah UMKM sebanyak 56.534.590 unit usaha saat itu. Sedangkan, proporsi kredit UMKM dalam total kredit perbankan pada tahun yang sama hanya sebesar 19,9%.

Begitu pula dengan koperasi yang mengalami pertumbuhan dalam jumlah yang cukup signifikan (Kementerian Koperasi dan UKM, 2012). Dari sisi pendanaan Kopersi, secara agregat mencapai Rp 115.174.190,15 juta yang terdiri dari modal sendiri sebesar Rp 35,794,284.64 juta dan modal luar/pinjaman sebesar Rp 39,689,952.51 juta. Modal luar yang relatif lebih besar dari modal sendiri (ekuitas) sebenarnya lebih banyak yang bersumber dari dana-dana program pemerintah, seperti dana perkuatan koperasi agrobisnis, dana bergulir LPDB-KUMKM dan berbagai bentuk perkuatan modal lainnya dari pemerintah. Hal ini mengindikasikan bahwa sebenarnya akses koperasi kepada sumber pembiayaan formal masih rendah, sama seperti halnya UMKM.

Pemerintah Indonesia sesungguhnya berkomitmen untuk mendukung upaya penguatan permodalan UMKM dan koperasi secara formal. Hal ini ditunjukkan oleh beberapa regulasi di bawah ini:

1. Undang-Undang Nomor 20 Tahun 2008 tentang UMKM, yang memberi mandat kepada pemerintah, dunia usaha dan masyarakat untuk: 1) memperluas sumber pembiayaan dan memfasilitasi UMKM untuk dapat mengakses kredit perbankan dan lembaga keuangan selain bank, 2) memperbanyak lembaga pembiayaan dan memperluas jaringannya sehingga dapat diakses oleh Usaha Mikro, Kecil dan Menengah, 3) memberikan kemudahan dalam memperoleh pembiayaan secara cepat, tepat, murah, dan tidak diskriminatif dalam pela-yanan sesuai dengan ketentuan peraturan perundang-undangan.

2. Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian, khususnya pengaturan mengenai obligasi koperasi dan modal Penyertaan yang selanjutnya diatur dalam Peraturan Pemerintah Nomor 34 tahun 1997 tentang Modal Penyertaan. Kedua ketentuan tersebut, merupakan peluang khususnya

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 9 bagi Koperasi Simpan Pinjam (KSP) untuk menghimpun dana dari masyarakat dengan penerbitan obligasi koperasi dan modal penyertaan. 3. Peraturan Bank Indonesia (PBI) Nomor 14/22/PBI/2012 tentang Pemberian

Kredit atau Pembiayaan oleh Bank Umum dan Bantuan Teknis dalam Rangka Pengembangan UMKM yang ditindaklanjuti dengan Surat Edaran (SE) Bank Indonesia (BI), yang mengatur bahwa: 1) Bank Umum menyusun dan menyampaikan rencana pemberian kredit atau pembiayaan UMKM dengan memperhatikan tahapan pencapaian rasio kredit atau pembiayaan UMKM terhadap total kredit atau pembiayaan, yaitu: a) pada tahun 2013 dan tahun 2014, sesuai kemampun Bank Umum, b) tahun 2015, paling rendah 5% (lima persen), c) tahun 2016, paling rendah 10% (sepuluh persen), d) tahun 2017, paling rendah 15% (lima belas persen); dan e) tahun 2018 dan seterusnya, paling rendah 20% (dua puluh persen). 2) Bank Umum menyusun rencana pemberian kredit atau pembiayaan UMKM yang dikelompokkan berdasarkan: a) lapangan usaha, b) jenis penggunaan, dan c) provinsi.

4. Berbagai ketentuan pembiayaan yang bersifat spesifik, diantaranya: 1) pembiayaan ekspor yang diatur dalam Undang-Undang Nomor 2 tahun 2009 tentang Lembaga Pembiayaan Ekspor, 2) pembiayaan bagi usaha mikro yang diatur dalam Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro, 3) dana bergulir, yaitu dana yang dialokasikan oleh Kementerian Negara/Lembaga/Satuan Kerja Badan Layanan Umum (BLU) sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 218/PMK.5/2009 dimana BLU yang saat sekarang sudah terbentuk dan menyalurkan dana bergulir secara nasional, yaitu Lembaga Pengelola Dana Bergulir Koperasi, Usaha Mikro, Kecil, dan Menengah (LPDB-KUMKM) dan Pusat Pembiayaan Pembangunan Hutan (P3H).

5. Berbagai ketentuan pembiayaan yang bersifat sektoral, yang terdapat di setiap kementerian teknis. Misalnya, dana stimulan untuk KUBE-LKM yang dibentuk Kementerian Sosial, pembiayaan untuk kelompok industri kecil oleh Kementerian Perindustrian, Kelompok Tani oleh Kementerian Pertanian, dan sebagainya. Pembiayaan yang bersifat sektoral ini, umumnya diarahkan pada kelompok usaha binaan sebuah kementerian atau instansi, yang anggotanya belum bisa memenuhi persyaratan perbankan (bankable).

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 10

2.2. Deputi Bidang Pembiayaan

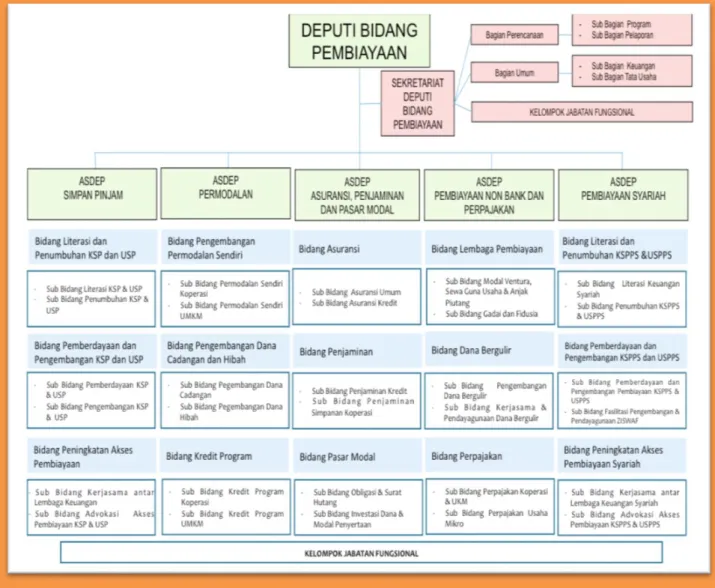

Pemerintah juga membentukDeputi Bidang Pembiayaan Kemenkop yang sesuai Perpres No. 62 Tahun 2015 tentang Kementerian Koperasi ditugasi untuk menyelenggarakan perumusan kebijakan serta koordinasi dan sinkronisasi pelaksanaan kebijakan di bidang peningkatan akses pembiayaan usaha simpan pinjam, permodalan, asuransi dan penjaminan kredit, jasa keuangan dan perpajakan, lembaga pembiayaan dan pasar modal. Di bawah ini ialah struktur organisasi Deputi Bidang Pembiayaandengan nomenklatur baru. :

Gambar II.1 Struktur Organisasi Deputi Bidang Pembiayaan Kemenkop. Sumber:

Pada gambar ini nampak, bahwa ada penataan keorganisasian dari Kedeputian Bidang Pembiayaan, berupa : 1) dibentuknya Sekretariat Deputi dan Asisten Deputi

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 11 Pembiayaan Syariah, yang dalam struktur sebelumnya tidak ada, 2) perubahan terhadap fungsi dan sup pembidangan pada Asisten Deputi Urusan Simpan Pinjam, Asisten Deputi Urusan Pendanaan, Asisten Deputi Urusan Asuransi dan Permodalan. Perubahan ini merupakan suatu bentuk respons Kementrian Koperasi dan UKM untuk mengakomodasi perubahan kebutuhan pembiayaan dan mewadahi dalam struktur yang lebih tepat dan efektif.

2.3. Gambaran Kegiatan Pemberdayaan KUMKM

Gambaran singkat dari capaian bidang pembiayaan pada periode tahun 2010-2014 diuraikan seperti berikut ini :

1. Belanja Sosial Bantuan Perkuatan Permodalan bagi Pelaku Usaha Mikro

a. Penyediaan modal bagi pelaku usaha mikro melalui koperasi pedesaan dan perkotaan. Bantuan Dana untuk masyarakat dengan status hibah dan digunakan untuk memperkuat permodalan, dan menumbuhkan usaha koperasi, serta pelaku usaha mikro, dan kecil, anggota koperasi;

b. Penyediaan permodalan bagi perempuan pelaku usaha mikro melalui Koperasi Bantuan Dana untuk masyarakat dengan status hibah dan digunakan untuk pengembangan usaha perempuan pelaku usaha mikro anggota koperasi

2. Belanja Sosial Bantuan Permodalan bagi Wirausaha Pemula

Bantuan Dana untuk masyarakat dengan status hibah dan digunakan untuk penumbuhan/Pengembangan.

3. Penilaian Kesehatan dan Pengawasan KSP/ KJKS

Meningkatkan pengelolaan usaha simpan pinjam secara efektif, efisien dan profesional, dengan prinsip kehati-hatian dan berdasarkan prinsip dan jatidiri koperasi sehingga dapat meningkatkan pelayanan prima kepada anggota dan koperasi lain/anggotanya serta meningkatkan kepercayaan masyarakat terhadap Koperasi.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 12

4. Pengendalian KSP/KJKS secara On-Line

a. Melaksanakan amanat PP 9 Tahun 1995 Tentang Kegiatan Usaha Simpan Pinjam oleh Koperasi danPermen Nomor : 21/2008 Tentang Pedoman Pengawasan KSP/USP sertaPermen Nomor : 39/2007 Tentang Pedoman Pengawasan KJKS/UJKS Koperasi, bahwa Koperasi wajib menyampaikan laporan secara triwulanan dan tahunan.

b. Untuk meningkatkan efektivitas dan kontinyuitaspenyampaian laporan, sebelumnya dengan sistem manual dengan via pos, dan e-mail, selanjutnya dengan Sistem Aplikasi Monev KSP/KJKS On Line yang dapat dipantau realtime.

c. Sistem Aplikasi Monev KSP/KJKS On Line dikembangkan dan diimplementasikan secara bertahap dan berkesinambungan. Untuk tahun 2013 ditargetkanseluruh KSP/KJKS primer nasional yang selama ini telah dinilaikesehatannya, wajib menyampaikan laporannya dengan menggunakan Sistem Aplikasi Monev On Line, yang selanjutnya akan diikuti oleh KSP/KJKS primer provinsi dan kabupaten/kota.

5. Perpajakan bagi Koperasi dan UKM

Dalam rangka meningkatkan pengetahuan pengurus/pengelola KUKM dalam penerapan Undang-Undang Perpajakan yang berlaku maka dilaksanakan Edukasi, Sosialisasi dan Implementasi Kebijakan Perpajakan bagi Koperasi dan UKM sebagai tindaklanjut MoU KemenKop dan UKM dengan Dirjen Pajak No. 70/SKB/Dep.3/X/2010 dan KEP - 364/PJ/2010, tgl 20 Oktober 2010

6. Pendayagunaan Zakat dan Wakaf Untuk Pemberdayaan UMKM dan

Koperasi

Program/Kegiatan perkuatan kelembagaan KJKS dalam kegiatan maal dan perluasan akses pembiayaan bagi KUMKM melalui pendayagunaan zakat untuk pemberdayaan usaha mikro bagi kaum miskin dan pendayagunaan wakaf untuk pemberdayaan usaha mikro dan kecil bekerjasama dengan Badan Wakaf Indonesia, Yayasan Dompet Dhuafa Republika dan Yayasan Baitulmaal Muamalat.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 13

7. Transformasi Lembaga Keuangan Mikro Non Formal Menjadi Berbadan

Hukum Koperasi

Penyuluhan dan advokasi bagi LKM yang belum Berbadan Hukum dengan memberikan pengetahuan manfaat berkoperasi dan legalitas peranan Koperasi dalam pembiayaan UMK.

8. Fasilitasi Pembentukan Perusahaan Penjaminan Kredit Daerah (PPKD)

Dalam rangka memberikan fasilitas penjaminan kredit kepada UMKM-K dalam mengakses permodalan pada perbankan/LKNB, maka telah dilaksanakan fasilitasi pembentukan PPKD di berbagai daerah sebagaiman telah dilaksanakan penandatanganan deklarasi kesepakatan bersama dalam rangka Percepatan Pembentukan PPKD yang dilakukan antara Pemerintah Daerahdan DPRD di berbagai daerah antara lain yaitu Jabar, Riau, Bangka Belitung, DI Yogyakarta, Jateng, NTB, Sumbar, Sumsel, Kalbar, Kalsel, Kaltim, Sulsel dan Maluku Utara.

9. Inventarisasi Daftar UMK peserta Program Sertipikasi Hak Atas Tanah

(SHAT) dan Evaluasi UMK Peserta Program Pasca SHAT

Dalam rangka perkuatan permodalan Pengusaha Mkro dan Kecil (PMK) melalui peningkatan aksesabilitas kredit perbankan diperlukan upaya peningkatan kemampuan penyediaan jaminan kredit dengan meningkatkan status hukum atas tanah yang dimilikinya. Pemerintah berupaya memberikan dukungan/bantuan peningkatan status hukum atas tanah PMK guna penyediaan jaminan kredit melalui kegiatan pemetaan dan sertipikasi hak atas tanah sebagaimana Kesepakatan Bersama antara Menteri Negara KUKM, Menteri Dalam Negeri dan Kepala Badan Pertanahan Nasional RI Nomor : 01/SKB/M.KUKM/VII/2007; Nomor : 570 – 351 Tahun 2007 dan Nomor : 5 – SKB – BPN.RI – 2007 tanggal 31 Juli 2007

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 14

10. Jaringan Kerjasama Usaha Antar KSP/KJKS

Dalam rangka penguatan kapasitas, usaha dan posisi tawar KSP/KJKS dalam memberikan pelayanan usaha diperlukan sinergi yang saling bahu membahu mengoptimalkan kekuatan dalam penghimpunan simpanan dan memberikan pinjaman/pembiayaan melalui jaringan kerjasama usaha antar KSP/KJKS dan dengan perbankan melalui pembentukan APEX KSP/KJKS.

Dalam JUKUK ini bank berperan sebagai pengayom terutama pada saat KSP/KJKS mengalami kekurangan likuiditas (mismatch). Kerjasama dilakukan dalam 3 komponen pooling of funds, financial assistance dan technical assistance .

11. Edukasi, Sosialisasi dan Fasilitasi Pengembangan Asuransi dan Jasa

Keuangan

a. Asuransi sebagai salah satu produk jasa keuangan belum dipahami manfaatnya bagi usaha mikro dan kecil termasuk koperasi. Padahal para pelaku usaha yang menghadapi ketidak pastian dan resiko seharusnya memiliki polis asuransi agar ketika menghadapi kerugian dapat mengklaim penggantian dana dari asuransi.

b. Pembiayaan ekspor dan industri kreatif yang dilakukan oleh UMKM termasuk koperasi belum memahami skema pembiayaan yang disediakan lembaga pembiayaan ekspor indonesia (LPEI). Disamping itu perlu diformulasikan skim specific oleh lembaga keuangan bagi pelaku usaha industri kreatif, untuk pembiayaan ini lembaga pembiayaan yang dapat diakses adalah LPDB KUMKM.

c. Dalam rangka meningkatkan kapasitas koperasi dan UMKM dalam pemanfaatan asuransi dan jasa keuangan di bidang industri kreatif dan pembiayaan eksport serta administrasi perpajakan dilaksanakan beberapa rangkaian kegiatan berupa sosialisasi dan edukasi pemanfaatan asuransi, pembiayaan eksport dan administrasi perpajakan serta workshop industri kreatif.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 15

12. ZISWAF sebagai sumber pembiayaan

Berdasarkan UU Zakat No. 38/1999, Pendayagunaan hasil pengumpulan zakat berdasarkan skala prioritas kebutuhan dan dapat dimanfaatkan untuk usaha yang produktif. Untuk itu pendayagunaan Zakat dapat diperuntukan sebagai modal awal usaha masyarakat miskin sebagai wirausaha baru.

Potensi pendanaan dari dana ZISWAF :

a. Zakat di Indonesia mencapai Rp 217 triliun (BAZNAS, 2012) b. Wakaf mencapai nilai minimal Rp 3 triliun (BWI, 2012)

Pendayagunaan ZISWAF merupakan potensi pendanaan yang sangat strategis dalam pemberdayaan masyarakat miskin untuk berusaha, melalui :

a. Bimtek ZW

b. Skim untuk pendayagunaan zakat, pendayagundana wakaf dan pembentukan wirausaha baru dari dana zakat dan wakaf

c. pembentukan mitra pengelola zakat 2.4. Permasalahan dan Isu Strategis

Beberapa permasalahan terkait bidang pembiayaan bagi UMKM dan koperasi yang menjadi dasar dan pertimbangan dalam perumusan dan penetapan kegiatan serta sasaran/target dalam periode 2015-2019 ini terdiri dari segi pasokan, permintaan dan sistem pendukung.

Pasokan pembiayaan atau sumber pembiayaan

Mengacu pada UU No. 20 Tahun 2008, sumber pembiayaan UMKM dan Koperasi adalah: (1) pemerintah dan pemerintah daerah, (2) dunia usaha, dan (3) masyarakat. Pemerintah memberikan dukungan permodalan melalui anggaran Belanja Modal dengan mekanisme program kementerian atau lembaga pemerintah dan program lintas kementerian atau lembaga. Beberapa Pos Pembiayaan UMKM dan Koperasi ialah BLU-LPDB, BLU Pembiayaan Infrastruktur, Penyertaan ke Pihak Ketiga, kredit berpenjaminan (KUR), dan Subsidi (salah satunya ialah subsidi bunga). Begitu pun Pemerintah Daerah memberikan dukungan permodalan melalui anggaran

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 16 Belanja Modal dengan mekanisme program Pemerintah Daerah. Beberapa Pos Pembiayaan: Modal Badan Usaha Milik Daerah (BUMD) di Perusahaan Penjminan Kredit Daerah (PPKD), Lembaga Ventura Daerah, Penyertaan ke Pihak Ketiga, dan Badan Layanan Umum Daerah (BLUD) Dana Bergulir.

Sedangkan sumber pembiayaan dari dunia usaha diselenggarakan oleh Lembaga Jasa Keuangan, yaitu: (1) bank, dengan berbagai skema yang dilakukan secara terbuka di bawah otoritas pengendalian dan pengawasan OJK, (2) Lembaga Jasa Keuangan Bukan Bank, seperti: Lembaga Pembiayaan Modal Ventura (Capital

Venture), Sewa Guna Usaha (Leasing), Gadai, dan Koperasi Simpan Pinjam/Unit Simpan Pinjam (KSP/USP), (3) pembiayaan melalui program Corporate Social Responsibility (CSR) dan Program Kemitraan Bina Lingkungan (PKBL) yang umumnya diakukan oleh Badan Usaha Milik Negara (BUMN), (4) penguatan permodalan oleh perusahaan dengan skala yang lebih besar melalui kerja sama bisnis, seperti jangka waktu pembelian atau cicilan pembelian barang pasokan (5) dana Zakat, Infaq, Shadaqah, dan Wakaf (Ziswaf) yang dikelola secara kelembagaan Bazis maupun oleh koperasi dengan pola syariah, (6) “Angel Investor”,

yaitu individu atau kelompok yang dapat menyediakan dana untuk wirausaha memulai usaha tanpa jaminan atau persyaratan pembiayan formal lainnya.

Beberapa permasalahan terkait sumber pembiayaan ialah sebagai berikut:

1. Lembaga jasa keuangan yang masih belum membuka akses dan informasi kepada banyak UMKM.

Disadari bahwa salah satu hambatan peningkatan pembiayaan UMKM dan koperasi adalah karena akses dan informasi produk pembiayaan dari lembaga jasa keuangan yang belum dibuka luas dan diterapkan secara adil bagi UMKM dan koperasi. Dalam forum FGD yang difasilitasi Kementrian Koperasi dan UKM ditengarai adanya praktek pembiayaan yang hanya terbatas pada usaha besar. Fenomena semacam itu tentulah kontradiktif dengan upaya pemerintah mendorong peningkatan akses pembiayaan yang luas kepada UMKM dan Koperasi.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 17 2. Lembaga jasa keuangan yang masih mengharuskan agunan yang cukup.

Kajian BI (2012) mengemukakan bahwa salah satu hambatan UMKM dan koperasi dalam memperoleh pembiayaan adalah kurangnya kemampuan dalam menyediakan agunan. Sejatinya kelayakan suatu usaha sudah dapat berfungsi sebagai jaminan dari pinjaman untuk usaha tersebut. Namun demikian, pemberi pinjaman yang merasa kurang yakin atas risiko pinjaman yang akan disalurkan akan meminta jaminan tambahan berupa agunan. Lembaga jasa keuangan yang menerapkan agunan atau bahkan disertai dengan penjaminan kredit atau asuransi mikro, merupakan kelemahan pembiayaan bagi UMKM dan koperasi.

3. Peruntukan penyaluran kredit dominan ke sektor perdagangan, sedangkan ke sektor pengolahan dan pertanian masih sangat kecil jumlahnya.

Dominansi pembiayaan ke sektor perdagangan yang hampir mencapai setengah dari seluruh penyaluran pembiayaan tentulah menjadi suatu kelemahan tersendiri dalam upaya diversifikasi penyaluran pembiayaan ke berbagai sektor. Sebab dominansi itu menutup peluang atau membuat pembiayaan ke sektor lain tidak tersalurkan, terutama sektor dan jenis usaha yang di era pemerintah sekarang ini merupakan prioritas, seperti: kelautan, pengolahan dan pertanian yang mengemban program swasembada pangan (beras, kedelai dan jagung).

4. Lembaga jasa keuangan yang memilih menyalurkan pembiayaan kepada usaha menengah dibandingkan kepada usaha kecil dan mikro.

Lembaga jasa keuangan memilih menyalurkan pembiayaan kepada usaha yang lebih bankable, sayangnya kebanyakan yang memenuhi kriteria ini di antara UMKM ialah usaha menengah. Gambar 3.1 di bawah menunjukkan proporsi kredit UMKM berdasarkan klasifikasi usaha pada tahun 2012, dimana usaha mikro hanya memperoleh 20,6% kredit. Proporsi penyaluran kredit ini tidak mengalami perubahan yang signifikan dari tahun ke tahun. Hal ini merupakan ancaman bagi pembiayaan UMKM dan koperasi menuju tujuan yang ingin disasar pemerintah mengingat usaha mikro merupakan yang terbanyak dibandingkan usaha kecil dan menengah. Data Kementerian Koperasi dan UKM menunjukkan bahwa jumlah usaha mikro pada tahun 2012 sebanyak 55,9 juta usaha (atau 99% dari total UMKM) sedangkan usaha menengah sebanyak 49 ribu (atau 0.1% dari total UMKM).

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 18

Gambar II.2. Baki Kredit UMKM Berdasarkan Klasifikasi Skala Usaha Tahun 2012. Sumber: BI dan Kementerian Koperasi dan UKM, 2013

5. Beberapa kegiatan usaha, seperti industri kreatif, dan wirausaha baru belum menjadi sasaran pembiayaan.

Industri kreatif belum menjadi sasaran ditunjukkan dengan penyaluran pinjaman untuk UMKM industri kreatif per Agustus 2014 yang hanya sebesar Rp 115 triliun atau 17.4% (BI, 2014). Padahal, industri kreatif merupakan industri yang mampu bertahan saat krisis keuangan karena sifatnya bertumpu pada hasil karya yang mana dapat menguasai ceruk pasar tertentu karena kekhasannya. Selain itu, wirausaha baru juga belum menjadi sasaran pembiayaan walaupun perannya sangat penting untuk inovasi dan penciptaan lapangan pekerjaan. Hal ini dikarenakan UMKM industri kreatif atau wirausaha baru kebanyakan belum bankable.

6. Keterbatasan alokasi anggaran pemerintah untuk penyediaan pembiayaan UMKM dan koperasi karena prioritas lain.

Disadari bahwa pembiayaan bagi UMKM dan koperasi yang dikelola pemerintah pusat dan daerah ialah menggunakan Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD). Sementara alokasi yang tersedia untuk kegiatan upaya peningkatan pembiayaan UMKM dan koperasi relatif terbatas karena adanya prioritas bagi kegiatan dari sektor yang lain sehingga kondisi ini dikatakan berpotensi menjadi ancaman bagi pembiayaan UMKM dan koperasi menuju tujuan yang ingin disasar pemerintah.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 19 Permintaan pembiayaan atau UMKM dan koperasi

Permasalahan dari segi permintaan pembiayaan atau UMKM dan koperasi ialah terkait dengan kapasitas UMKM dan koperasi serta terkait dengan akses ke pembiayaan. Beberapa permasalahan yang sudah diidentifikasi ialah sebagai berikut:

1. Pembinaan UMKM dan koperasi yang dilakukan oleh berbagai instansi pemerintah, dunia usaha dan masyarakat belum terkoordinasi secara optimal. Dalam FGD Pembiayaan UMKM dan Koperasi dikemukakan praktek pembinaan terhadap UMKM dan koperasi di lapangan masih banyak mengalami tumpang tindih hingga mengakibatkan hasil yang tidak optimal. Salah satu dampaknya ialah sasaran binaan yang tidak luas cakupannya dan minimnya UMKM yang mengalami lompatan “naik kelas”, seperti dari usaha kecil ke usaha menengah, atau dari koperasi skala kecil menjadi koperasi dengan skala usaha yang lebih besar. Untuk menanggulangi hal ini, berbagai instansi pemangku kepentingan dalam penyelenggaraan pembinaan UMKM dan Koperasi dapat menitikberatkan koordinasi pembinaan, baik dari aspek perencanaan, pelaksanaan, hingga evaluasi dan monitoring.

2. Persaingan antar lembaga jasa keuangan dalam menyalurkan kredit UMKM tidak mendorong lembaga jasa keuangan untuk memperluas penyaluran kredit, sehingga hanya terfokus pada debitur lama.

Persaingan antar lembaga jasa keuangan terjadi dalam memperoleh debitur UMKM dan Koperasi yang feasible dan bankable. Keadaan ini bagi UMKM dan Koperasi diharapkan dapat memicu biaya kredit menjadi lebih murah, tetapi pada sisi lain ternyata tidak mendorong secara signifikan perluasan terhadap jumlah UMKM dan koperasi yang layak kredit. Hal ini merupakan ancaman mengingat bahwa, UMKM dan Koperasi yang feasible dan bankable

itu memang tidak banyak jumlahnya.

3. Terbukanya pasar bebas MEA 2015 dan belum optimalnya kesiapan UMKM lokal dalam persaingan dengan UKM internasional dalam memperoleh pembiayaan.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 20 Hal ini merupakan ancaman karena dikhawatirkan UKM dan koperasi internasional yang masuk ke Indonesia memiliki profil sebagai debitur dengan jaminan atau agunan yang lebih besar, pengelolaan keuangan yang lebih baik, dan kualitas kelembagaan yang lebih tinggi, dibandingkan dengan UMKM dan koperasi lokal. Jika demikian, UMKM dan koperasi lokal semakin sulit bersaing dengan UKM internasional dalam mendapatkan pembiayaan dari lembaga jasa keuangan. BI juga menunjukkan di penelitiannya bahwa untuk menghadapi MEA, UMKM harus difasilitasi ke akses bahan baku, inovasi proses produksi, akses pemasaran. Ketiganya harus ditunjang dengan akses keuangan.

2.5. Issue Strategis

Sistem pendukung

Untuk membangun pembiayaan bagi UMKM dan koperasi yang efektif juga perlu dipikirkan segi sistem pendukung yang menyokong bidang pembiayaan sebagai suatu industri. Permasalahan dari segi sistem pendukung ialah terkait dengan kapasitas sistem pendukung, yang diantaranya regulasi, infrastruktur, jaringan, sistem pengawasan dan standardisasi. Beberapa permasalahan bidang pembiayaan bagi UMKM dan koperasi yang sudah diidentifikasi ialah sebagai berikut:

1. Pengawasan KSP/USP Koperasi dan KJKS/UJKS yang belum berjalan optimal

Pengawasan KSP/USP Koperasi dan KJKS/UJKS dikatakan belum berjalan secara optimal karena walaupunsaat ini Kementrian Koperasi dan UKM sebagai pihak yang menjalankan fungsi pengawasan telah melakukan banyak kegiatan pengawasan, baik dalam rangka pencegahan maupun pembinaan. masih kerap ditemukan KSP/USP Koperasi dan KJKS/UJKS yang berperilaku menyimpang dari tatanan aturan sehingga berdampak merugikan anggota dan masyarakat serta keberlanjutan koperasi itu sendiri.

2. Data UMKM dan Koperasi yang kurang terbarukan (update).

Data UMKM dan koperasi merupakan salah satu informasi yang menjadi masukan/input penting baik dalam pembinaan UMKM dan koperasi maupun pembiayaan. Data yang kurang/tidak terbarukan (update) dapat menjadi

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 21 hambatan dalam setiap rencana tindak pembiayaan. Tetapi sebagaimana dibahas dalam FGD, diketahui bahwa data tentang UMKM menyebar pada berbagai instansi dan pemangku kepentingan. Sayangnya, data ini tidak dikoordinasikan dan diintegrasikan. Karena itu keadaan ini sangat potensial menjadi kelemahan yang berdampak negatif bagi upaya peningkatan pembiayaan bagi UMKM dan Koperasi.

2.6. Kondisi Yang Diinginkan

Hasil identifikasi masalah dan analisis isu-isu strategis dalam pembangunan pembiayaan bagi UMKM dan koperasi menghasilkan rumusan capaian kondisi yang diinginkan dalam kurun waktu 2015-2019, terdiri dari:

1. Peningkatan kontribusi UMKM dan koperasi dalam perekonomian Indonesia, yaitu UMKM dan koperasi memberikan kontribusi yang lebih tinggi dalam pembentukan PDB, penciptaan lapangan kerja, penciptaan devisa (ekspor non migas), dan investasi.

2. Peningkatan daya saing UMKM, yaitu UMKM dapat meningkatkan produktivitasnya dan juga meningkatkan proporsi UMKM yang mengakses permodalan formal.

3. Peningkatan usaha baru, yaitu jumlah wirausaha baru melalui program pusat dan daerah bertambah.

4. Peningkatan kinerja kelembagaan dan usaha koperasi, yaitu partisipasi anggota koperasi dalam permodalan meningkat dan volume usaha koperasi bertumbuh.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 22

Bab III. ANALISIS DAN ARAH SASARAN

Pada bagian akhir bab kedua, telah dirumuskan 4 (empat) hal yang menjadi sasaran capaian sebagai kondisi yang diinginkan pada hal pembiayaan bagi UMKM dan Koperasi dalam kurun waktu 2015-2019, yaitu berupa terjadi :

1. Peningkatan kontribusi UMKM dan koperasi dalam perekonomian Indonesia, yaitu UMKM dan koperasi memberikan kontribusi yang lebih tinggi dalam pembentukan PDB, penciptaan lapangan kerja, penciptaan devisa (ekspor non migas), dan investasi.

2. Peningkatan daya saing UMKM, yaitu UMKM dapat meningkatkan produktivitasnya dan juga meningkatkan proporsi UMKM yang mengakses permodalan formal.

3. Peningkatan usaha baru, yaitu jumlah wirausaha baru melalui program pusat dan daerah bertambah.

4. Peningkatan kinerja kelembagaan dan usaha koperasi, yaitu partisipasi anggota koperasi dalam permodalan meningkat dan volume usaha koperasi bertumbuh.

Capaian yang diinginkan pada nomor satu tersebut merupakan aspek makro sebagai resultante dari capaian 3 tiga (nomor kedua sampai keempat) aspek mikro usaha yang terjadi perubahannya pada UMKM dan Koperasi. Untuk itu, maka berikut ini dijelaskan analisis terhadap sasaran dan indikator serta target dari Rencana Pembangunan Jangka Menengah (RPJM) Nasional dan kaitannya dengan perumusan arah sasaran khusus bidang pembiayaan yang dapat menjadi acuan setiap urusan keasdepan sejalan dengan tugas dan fungsi masing-masing.

3.1. Analisis Sasaran dan Indikator RPJM

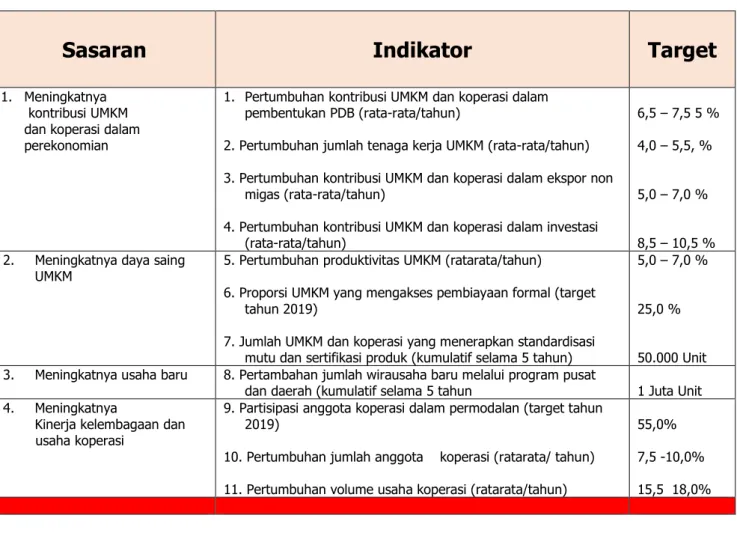

RPJM Nasional sudah menggariskan apa yang menjadi sasaran, indikator dan target pembangunan Koperasi dan UMKM pada 5 tahun ke depan 2014-2019 (tabel di bawah). Terdapat sebanyak 11 (sebelas) indikator capaian dari 4 (empat) sasaran

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 23 yang digariskan, dan dari indikator tersebut terdapat pula sejumlah indikator yang terkait langsung dengan bidang pembiayaan.

Tabel : Sasaran, Indikator Dan Target Menurut RPJMN

Sasaran

Indikator

Target

1. Meningkatnya kontribusi UMKM dan koperasi dalam perekonomian

1. Pertumbuhan kontribusi UMKM dan koperasi dalam pembentukan PDB (rata-rata/tahun)

2. Pertumbuhan jumlah tenaga kerja UMKM (rata-rata/tahun) 3. Pertumbuhan kontribusi UMKM dan koperasi dalam ekspor non

migas (rata-rata/tahun)

4. Pertumbuhan kontribusi UMKM dan koperasi dalam investasi (rata-rata/tahun)

6,5 – 7,5 5 % 4,0 – 5,5, %

5,0 – 7,0 %

8,5 – 10,5 % 2. Meningkatnya daya saing

UMKM

5. Pertumbuhan produktivitas UMKM (ratarata/tahun)

6. Proporsi UMKM yang mengakses pembiayaan formal (target tahun 2019)

7. Jumlah UMKM dan koperasi yang menerapkan standardisasi mutu dan sertifikasi produk (kumulatif selama 5 tahun)

5,0 – 7,0 %

25,0 %

50.000 Unit 3. Meningkatnya usaha baru 8. Pertambahan jumlah wirausaha baru melalui program pusat

dan daerah (kumulatif selama 5 tahun 1 Juta Unit 4. Meningkatnya

Kinerja kelembagaan dan usaha koperasi

9. Partisipasi anggota koperasi dalam permodalan (target tahun 2019)

10. Pertumbuhan jumlah anggota koperasi (ratarata/ tahun) 11. Pertumbuhan volume usaha koperasi (ratarata/tahun)

55,0% 7,5 -10,0% 15,5 18,0%

Indikator dimaksud adalah indikator nomor 6 yakni : Proporsi UMKM yang mengakses pembiayaan formal (target tahun 2019)

Proporsi UMKM yang mengakses pembiayaan formal (target tahun 2019), ditetapkan dalam RPJM sebesar 25,0 %. Kondisi kini menurut laporan Bank Indonesia proporsi tersebut pada tahun 2014 telah mencapai sebesar 16,0 %. Ini artinya selama empat sampai lima tahun ke depan ratarata pertumbuhan proporsi tersebut sekurang-kurangnya 2,5 %.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 24 3.2. Arah Sasaran Keasdepan

1. Bidang Sekretariat Deputi,

Satuan Kerja Sekretariat Deputi, ditata dalam struktur organisasi seperti gambar di bawah ini.

Sasaran yang ingin dicapai dalam urusan Sekretariat Deputi ini adalah : a. Peningkatan kualitas koordinasi perencanaan program antar Keasdepan b. Peningkatan kualitas koordinasi pelaporan keasdepan sebagai bahan

evaluasi dan pengembangan program

c. Peningkatan akuntabilitas pengelolaan keuangan kedeputian bidang pembiayaan

d. Peningkatan pelayanan ketatausahaan dalam menunjang percepatan pelaksanaan program pemberdayaan dan pengembangan dalam pembiayaan bagi UMKM dan Koperasi.

2. Bidang Usaha Simpan Pinjam

Satuan Kerja Asisten Deputi Bidang Usaha Simpan Pinjam, ditata dalam struktur organisasi seperti gambar di bawah ini.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 25 Sasaran yang diinginkan untuk dicapai dalam bidang ini adalah :

a. Peningkatan literasi KSP dan USP Koperasi kepada anggota dan masyarakat melalui pola kerja sama dengan kelompok strategis di masyarakat

b. Peningkatan jumlah anggota, kelompok strategis dan masyarakat yang memahami peranan dan manfaat KSP dan USP koperasi

c. Peningkatan tumbuhnya jumlah dan kualitas KSP dan USP Koperasi

d. Peningkatan jumlah simpanan dan penyaluran pembiayaan/pinjaman KSP dan USP Koperasi kepada anggota dan masyarakat yang dilayani

e. Peningkatan inventarisasi masalah dan potensi kebutuhan pengembangan KSP dan USP Koperasi sebagai lembaga keuangan yang tepercaya bagi anggotanya

f. Peningkatan kapasitas KSP dan USP Koperasi dalam memberikan pelayanan

g. Peningkatan jumlah KSP dan USP yang diberdayakan melalui berbagai kegiatan program pemberdayaan dan kemitraan

h. Peningkatan jumlah dan kualitas kerja sama KSP dan USP Koperasi dengan Lembaga Jasa Keuangan

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 26 i. Peningkatan jumlah KSP dan USP koperasi yang diberikan advokasi

pembiayaan 3. Bidang Permodalan

Satuan Kerja Asisten Deputi Permodalan, ditata dalam struktur organisasi seperti gambar di bawah ini.

Sasaran yang diinginkan untuk dicapai dalam bidang ini adalah :

a. Peningkatan jumlah, kualitas dan struktur modal sendiri Koperasi yang semakin sehat dan kuat

b. Peningkatan jumlah dan simpanan pokok dan simpanan wajib melalui penambahan jumlah anggota, besar simpanan, dan dilakukannya penyetaraan modal (Capital Equality) anggota Koperasi

c. Peningkatan setoran modal saham dari pemilik UMKM

d. Peningkatan jumlah modal dan penyerta modal saham (owners) melalui kerja sama modal penyertaan (Capital Venture) dan penawaran umum saham (IPO, Initial Public Offering) di Pasar Modal oleh UKM

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 27 e. Peningkatan kesadaran memupuk dan besaran cadangan yang disediakan

untuk menambah modal sendiri atas Surplus Hasil Usaha (SHU) Koperasi dan dari penyisihan laba UMKM

f. Peningkatan pendayagunaan cadangan untuk pengembangan Usaha Koperasi dan dari Laba UMKM

g. Peningkatan sumber dan jumlah hibah (uang atau barang) yang dihimpun Koperasi dan UMKM

h. Peningkatan kualitas pendayagunaan hibah

i. Peningkatan sumber dan jumlah Koperasi yang terakses kredit program Koperasi

j. Peningkatan kualitas pengelolaan dan pengembalian kredit program Koperasi

k. Peningkatan sumber dan jumlah Koperasi yang terakses kredit program kepada UMKM

l. Peningkatan kualitas pengelolaan dan pengembalian kredit program UMKM

4. Bidang Asuransi, Penjaminan dan Pasar Modal

Satuan Kerja Asisten Deputi Asuransi, Penjaminan dan Pasar Modal, ditata dalam struktur organisasi seperti gambar di bawah ini.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 28 Sasaran yang diinginkan untuk dicapai dalam bidang ini adalah :

a. Peningkatan inventarisasi dan sosialisasi skema asuransi umum yang tepat bagi koperasi dan UMKM

b. Peningkatan kualitas kesadaran dan jumlah serta nilai pertanggungan asuransi umum bagi Koperasi dan UMKM

c. Peningkatan inventarisasi dan sosialisasi dan pembentukan skema asuransi kredit yang tepat bagi koperasi dan UMKM

d. Peningkatan Monitoring dan evaluasi kualitas kesadaran dan jumlah serta nilai pertanggungan asuransi kredit bagi Koperasi dan UMKM

e. Peningkatan inventarisasi permasalahan dan koordinasi dalam pembentukan dan inventarisasi jumlah lembaga/perusahaan penjaminan kredit bagi koperasi dan UMKM di pusat dan daerah

f. Peningkatan jumlah dan nilai penjaminan kredit Koperasi dan UMKM

g. Peningkatan kesiapan dan koordinasi pembentukan Lembaga Penjaminan Simpanan Koperasi (LPSK) dan sosialisasi penjaminan simpanan oleh koperasi sendiri atau bersama dengan koperasi sekundernya

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 29 h. Peningkatan jumlah nilai penjaminan simpanan dari lembaga penjaminan

simpanan (LPSK) dan penjaminan simpanan oleh koperasi sendiri atau bersama dengan koperasi sekundernya

i. Peningkatan kualitas pemahaman melalui sosialisasi Koperasi dan UMKM tentang obligasi dan surat hutang serta prosedur penerbitannya di pasar modal

j. Peningkatan jumlah dan nilai penerbitan obligasi dan surat hutang oleh Koperasi dan UMKM

k. Peningkatan kualitas pemahaman melalui sosialisasi dan bimbingan serta konsultasi kepada Koperasi dan UMKM mengenai alternatif investasi dana dan tata cara penerbitan serta investasi modal penyertaan

l. Peningkatan jumlah koperasi dan UMKM yang melakukan investasi dana secara produktif dan peningkatan jumlah dan nilai penerbitan modal penyertaan oleh koperasi.

5. Bidang Non Bank dan Perpajakan

Satuan Kerja Asisten Deputi Bidang Non Bank dan Perpajakan ditata dalam struktur organisasi seperti gambar di bawah ini.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 30 Sasaran yang diinginkan untuk dicapai dalam bidang ini adalah :

a. Peningkatan inventarisasi, pemetaan dan bimbingan teknis pembiayaan modal Ventura (Capital Ventura), Sewa Guna Usaha (Leasing) dan Anjak Piutang (Faktoring) melalui skema yang tepat bagi UMKM dan Koperasi. b. Peningkatan jumlah dan nilai pembiayaan modal Ventura (Capital

Ventura), Sewa Guna Usaha (Leasing) dan Anjak Piutang (Faktoring) c. Peningkatan inventarisasi dan pemetaan Lembaga/perusahaan penyedia

gadai dan Fidusia yang dapat diakses Koperasi dan UMKM

d. Peningkatan jumlah dan nilai pembiayaan melalui kelembagaan gadai dan fidusia oleh koperasi dan UMKM

e. Peningkatan evaluasi dan Monitoring pembentukan serta jumlah lembaga/perusahaan penjaminan kredit bagi koperasi dan UMKM di pusat dan daerah

f. Peningkatan jumlah dan nilai penjaminan kredit Koperasi dan UMKM

g. Peningkatan kesiapan dan koordinasi pembentukan Lembaga Penjaminan Simpanan Koperasi (LPSK) dan sosialisasi penjaminan simpanan oleh koperasi sendiri atau bersama dengan koperasi sekundernya

h. Peningkatan jumlah nilai penjaminan simpanan dari lembaga penjaminan simpanan (LPSK) dan penjaminan simpanan oleh koperasi sendiri atau bersama dengan koperasi sekundernya

i. Peningkatan identifikasi permasalahan dalam pengelolaan dana bergulir bagi koperasi dan UMKM

j. Peningkatan pengembangan varian produk pembiayaan dana bergulir sesuai dengan siklus dan pola usaha koperasi dan UMKM

k. Peningkatan inventarisasi Kelompok UMKM dan Koperasi potensial sebagai mitra kerja sama Lembaga Pengelola dana Bergulir dalam penyaluran pembiayaan untuk koperasi dan UMKM

l. Peningkatan jumlah dan nilai penyaluran pembiayaan Lembaga Pengelola Dana Bergulir kepada kelompok UMKM dan Koperasi

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 31 6. Bidang Pembiayaan Syariah

Satuan Kerja Asisten Deputi Bidang Pembiayaan Syariah ditata dalam struktur organisasi seperti gambar di bawah ini.

Sasaran yang diinginkan untuk dicapai melalui bidang ini adalah :

a. Peningkatan literasi Keuangan Syariah kepada anggota Koperasi dan masyarakat melalui sosialisasi dan bimbingan teknis dengan bekerja sama dengan para pemangku kepentingan yang kompeten dan komunitas keuangan Syariah

b. Peningkatan literasi keuangan Syariah melalui kajian, seminar/symposium akbar, analisis dan penyebarluasan hasil hasil-hasilnya kepada masyarakat dan komunitas keuangan syariah

c. Peningkatan inisiasi/prakarsa dan sosialisasi penumbuhan KSPPS dan USPPS Koperasi

d. Peningkatan jumlah dan kualitas penumbuhan terhadap KSPPS dan USPPS Koperasi

e. Peningkatan inisiasi/prakarsa dan sosialisasi untuk pemberdayaan dan pengembangan Pembiayaan KSPPS dan USPPS;

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 32 f. Peningkatan jumlah dan nilai pembiayaan Pembiayaan KSPPS dan

USPPS kepada anggota dan masyarakat yang dilayani

g. Peningkatan inisiasi/prakarsa, sosialisasi dan fasilitasi pengembangan dan pendayagunaan ZISWAF kepada koperasi, masyarakat dan komunitas keuangan Syariah

h. Peningkatan jumlah dan nilai pendayagunaan ZISWAF untuk pengembangan koperasi dan UMKM serta penumbuhan wirausaha baru. i. Peningkatan penumbuhan inisiasi kerja sama antar Lembaga Keuangan

Syariah dalam penempatan dana dan pertukaran informasi dan pengembangan/pemanfaatan System IT , secara horizontal terhadap sesama koperasi maupun vertikal terhadap koperasi sekundernya.

j. Peningkatan jumlah dan nilai penempatan dana, pertukaran informasi dan pengembangan/pemanfaatan System IT melalui kerja sama antar Lembaga Keuangan Syariah

k. Peningkatan kegiatan advokasi dan bimbingan teknis akses pembiayaan KPPS dan USPPS Koperasi

l. Peningkatan jumlah dan nilai pembiayaan KPPS dan USPPS Koperasi kepada anggota dan masyarakat yang dilayani.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 33

BAB IV. KEGIATAN DAN PROGRAM

MENURUT FUNGSI KEASDEPAN

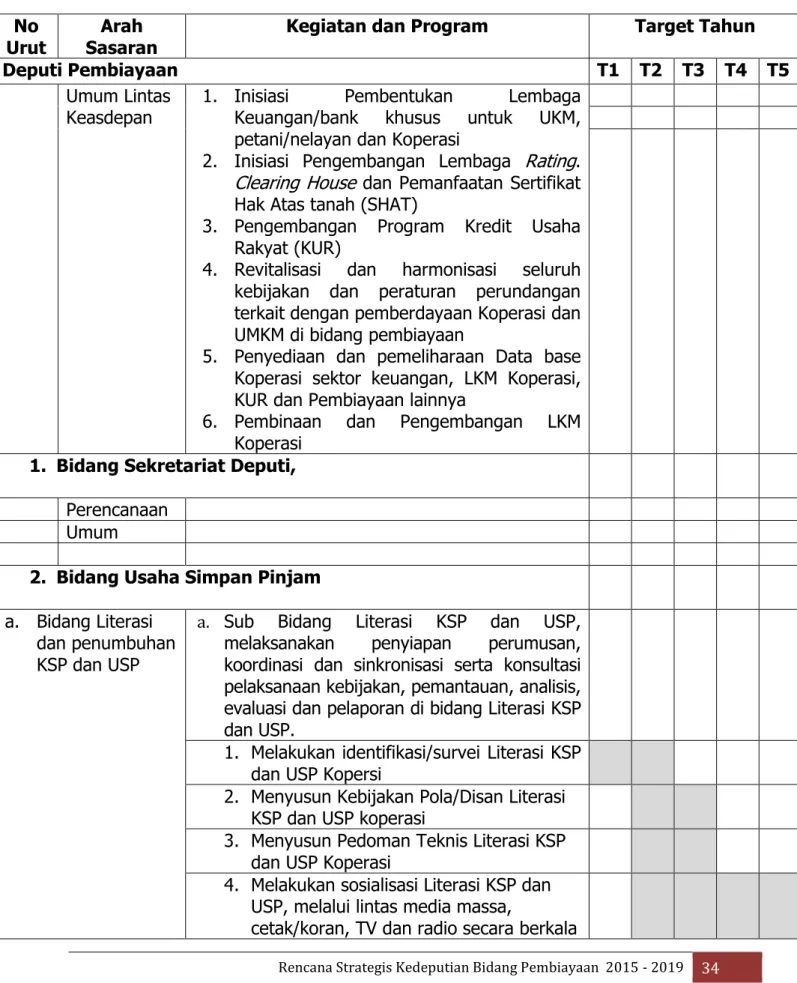

Kegiatan dan program dirumuskan dengan dari arah sasaran yang hendak dicapai tiap-tiap keasdepan pada Kedeputian Pembiayaan. Kegiataan dan program yang diuraikan pada bagian ini mencakup program umum yang menjadi tugas koordinasi deputi atau sekretariat deputi dan program dan kegiatan spesifik dari tiap-tiap keasdepan sesuai dengan fungsi dan tugasnya.Kegiatan dan program umum yang dikoordinasikan pada deputi atau sekretariat deputi mencakup tugas umum yang melingkupi jangkauan luas, yaitu :

1. Inisiasi Pembentukan Lembaga Keuangan/bank khusus untuk UKM, petani/nelayan dan Koperasi

2. Inisiasi Pengembangan Lembaga Rating, Clearing House dan Pemanfaatan Sertifikat Hak Atas tanah (SHAT)

3. Pengembangan Program Kredit Usaha Rakyat (KUR)

4. Revitalisasi dan harmonisasi seluruh kebijakan dan peraturan perundangan terkait dengan pemberdayaan Koperasi dan UMKM di bidang pembiayaan

5. Penyediaan dan pemeliharaan Data base Koperasi sektor keuangan,LKM Koperasi, KUR dan Pembiayaan lainnya

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 34 Sedangkan kegiatan dan program yang spesifik tiap-tiap keasdepan, dirumuskan sebagaimana disajikan pada matriks tabel di bawah ini .

Tabel : Matriks Arah Kebijakan, Kegiatan dan Progam Bidang Pembiayaan No

Urut Sasaran Arah Kegiatan dan Program Target Tahun

Deputi Pembiayaan T1 T2 T3 T4 T5

Umum Lintas

Keasdepan 1. Inisiasi Keuangan/bank khusus untuk UKM, Pembentukan Lembaga petani/nelayan dan Koperasi

2. Inisiasi Pengembangan Lembaga Rating. Clearing House dan Pemanfaatan Sertifikat Hak Atas tanah (SHAT)

3. Pengembangan Program Kredit Usaha Rakyat (KUR)

4. Revitalisasi dan harmonisasi seluruh kebijakan dan peraturan perundangan terkait dengan pemberdayaan Koperasi dan UMKM di bidang pembiayaan

5. Penyediaan dan pemeliharaan Data base Koperasi sektor keuangan, LKM Koperasi, KUR dan Pembiayaan lainnya

6. Pembinaan dan Pengembangan LKM Koperasi

1. Bidang Sekretariat Deputi, Perencanaan

Umum

2. Bidang Usaha Simpan Pinjam a. Bidang Literasi

dan penumbuhan KSP dan USP

a. Sub Bidang Literasi KSP dan USP, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi serta konsultasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Literasi KSP dan USP.

1. Melakukan identifikasi/survei Literasi KSP dan USP Kopersi

2. Menyusun Kebijakan Pola/Disan Literasi KSP dan USP koperasi

3. Menyusun Pedoman Teknis Literasi KSP dan USP Koperasi

4. Melakukan sosialisasi Literasi KSP dan USP, melalui lintas media massa,

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 35 dan berkelanjutan

5. melakukan peningkatan sinergi kerja sama dalam literasi KSP dan USP dengan institusi pendidikan, kelompok swadaya, kelompok strategis masyarakat dan gerakan koperasi serta komunitas pengembang koperasi

b. Sub Bidang Penumbuhan KSP dan USP, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi serta konsultasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Penumbuhan KSP dan USP.

1. Melakukan identifikasi dan survei faktor Utama penumbuh KSP dan USP Koperasi sebagai dasar kebijakan penumbuhan 2. Menyusun Kebijakan Pola/Desain

penumbuhan KSP dan USP mencakup aspek ijin usaha, produk, SDM, Manajemen, partisipasi anggota dan sandar keuangan.

3. Menyusun Pedoman Umum Penumbuhan KSP dan USP

4. Sosialisasi Kebijakan penumbuhan KSP dan USP di daerah

5. Kerjasama antar instansi/lembaga dalam rangka fasilitasi penumbuhan KSP/USP lintas sektor/lembaga di daerah dan pusat

2.2 Bidang

Pemberdayaan dan Pengembangan KSP dan USP

a. Sub Bidang Pengembangan KSP dan USP, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi serta konsultasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di Bidang Pengembangan KSP dan USP.

1. Melakukan Identifikasi kebutuhan pengembangan KSP dan USP

2. Penyunan Keputusan Menteri mengenai Pemberdayaan KSP dan USP di Lintas Sektor dalam rangka ketahanan pangan, petani UKM dan kemaritiman

3. Fasilitasi Pemberdayaan Koperasi dalam rangka penguatan kelembagaan untuk mendukung ketahanan pangan, petani UKM dan wilayah maritim

4. Pilot Project Pemberdayaan KSP dan USP b. Sub Bidang Pemberdayaan KSP dan USP,

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 36 melaksanakan penyiapan perumusan,

koordinasi dan sinkronisasi serta konsultasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Pemberdayaan KSP dan USP.

1. Penguatan KSP/USP Koperasi dalam menyediakan pembiayaan dan layanan keuangan lainnya bagi UMKM dan koperasi

2. Penguatan kualitas kelembagaan dan permodalan KSP/USP Koperasi

3. Fasilitasi pengembangan linkage antara Lembaga Pembiayaan Pertanian, UMKM dan Koperasi dengan KSP, USP Koperasi, dan LKM (skema fasilitasi, pendampingan dan pendataan)

4. Pemberian insentif bagi pengembangan KSP/USP Koperasi di daerah yang rendah akses terhadap lembaga jasa keuangan formal

2.3 Bidang

Peningkatan Akses Pembiayaan.

a. Sub Bidang Kerjasama antar Lembaga Keuangan, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi serta konsultasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Kerjasama antar Lembaga Keuangan.

1. Menyusun Pedoman kerja sama KSP dan USP dengan Lembaga Jasa Keuangan Bank dan Non Bank untuk akses kredit kepada anggota

2. koordinasi Dalam rangka Perluasan skema pembiayaan dan layanan lembaga jasa keuangan

3. Penyusunan Pedoman dan Implementasi Apex berpola Induk KSP, atau Koperasi Sekunder

4. Pilot Project akses pembiayaan melalui pendekatan kerja sama

b. Sub Bidang Advokasi Akses Pembiayaan KSP dan USP, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi serta konsultasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di Bidang Advokasi Akses Pembiayaan KSP dan USP.

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 37 Kebutuhan advokasi Dalam rangka akses

pembiayaan KSP dan USP kepada sumber pembiayaan

2. Menyediakan dan menyusun Panduan Advokasi akses KSP dan USP kepada Lembaga Jasa Keuangan

3. Menyusun Panduan Advokasi KSP dan USP Dalam penyelesaian pembiayaan bermasalah

4. Memberikan fasilitasi advokasi/ pendampingan bagi KSP dan USP yang menghadapi masalah hukum/lainnya dengan pihak eksternal di daerah

5. Fasilitasi advokasi akses pembiayaan melalui pembukaan kantor cabang/cabang pembantu dan kantor kas 6. Fasilitasi peningkatan pelayanan melalui

pemanfaatan aplikasi IT, mobil keliling dan antar jemput

7. Pilot Project Advokasi akses Pembiayaan kepada Lembaga perbankan dan non Bank di daerah

8. Fasilitsi Advokasi Akses Pembiayaan melalui Rubrik berkala di media massa cetak/koran dan radio/TV

3. Bidang Permodalan 3.1. Bidang

Pengembangan Permodalan Sendiri;

a. Sub Bidang Permodalan Sendiri Koperasi, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang permodalan sendiri koperasi.

1. Melakukan Study/identifikasi hambatan KSP dan USP dalam penyediaan modal sendiri

2. Menyusun Panduan SOP untuk peningkatan kontribusi dan pendayagunaan modal sendiri dari anggota

3. Menyusun Pedoman “Penyetaraan” Simpanan Pokok dan Simpanan Wajib serta simpanan setara simpanan wajib bagi anggota baru Koperasi

4. Menyusun Peraturan Menteri/Deputi mengenai “revaluasi”modal sendiri Koperasi

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 38 5. Fasilitasi bagi KSP dan USP dalam

menerapkan Penyetaraan Modal anggota dan Revaluasi modal sendiri untuk perkuatan modal sendiri di daerah

6. Pilot Project “penyetaraan dan revaluasi modal” pada Koperasi Skala besar di daerah

7. Bimbingan Teknis Peningkatan Modal sendiri melalui Pola Penyetaraan Modal dan Revaluasi modal di daerah

b. Sub Bidang Permodalan Sendiri UMKM, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporandi bidang permodalan sendiri usaha mikro, kecil dan menengah.

1. Melakukan Study/identifikasi hambatan UKM dalam penyediaan modal sendiri 2. Menyusun Panduan SOP untuk

peningkatan kontribusi dan pendayagunaan modal sendiri dari pemilik UMKM

3. Menyusun Pedoman Kiat-Kiat Meningkatkan Modal sendiri yang berasal dari pemilik dan perusahaan UMKM

4. Menyusun Peraturan Menteri/Deputi mengenai revaluasi modal sendiri UMKM 5. Fasilitasi implementasi Revaluasi modal

sendiri untuk perkuatan modal UMKM di daerah

6. Bimbingan Teknis kiat-kiat peningkatan modal sendiri dan revaluasi modal di daerah

3.2 Bidang

Pengembangan Dana Cadangan dan Hibah

a. Sub Bidang Pengembangan Dana Cadangan, mempunyai tugas Melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Pengembangan dana Cadangan.

1. Melakukan Study /identifikasi sumber dan kebijakan pengumpulan dan

kemanfaatan dana cadangan dan hibah pada KUMKM

2. Menyusun Pedoman Kebijakan Pengembangan Dana cadangan dan hibah KUMKM

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 39 3. Menyusun Piranti/instrumen Perencanaan

pengembangan Dana Cadangan bagi Koperasi dan UKM

4. Bimbingan teknis Perencanaan dan Implementasi Pengembangan Dana cadangan dan hibah KUMKM di daerah 5. Pilot Projeect Implementasi

6. Monitoring dan evaluasi kemajuan penerapan di Koperasi

b. Sub Bidang Pengembangan Dana Hibah, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporandi bidang pengembangan dana hibah Koperasiusaha mikro, kecil dan menengah.

1. Melakukan Study /identifikasi sumber dan kebijakan pengumpulan dan kemanfaatan dana cadangan dan hibah pada KUMKM 2. Menyusun Pedoman Kebijakan

Pengembangan Dana cadangan dan hibah KUMKM

3. Menyusun Piranti/instrumen Perencanaan pengembangan Dana Cadangan bagi Koperasi dan UKM

4. Bimbingan teknis Perencanaan dan Implementasi Pengembangan Dana cadangan dan hibah KUMKM di daerah 5. Temu Konsultasi dengan para

filantropi/instansi/lembaga di daerah 3.3. Bidang Kredit

Program. a. Sub Bidang Kredit Program Koperasi, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Kredit Program Koperasi.

1. Melakukan Koordinasi dalam rangka identifikasi Ragam kredit Program yang masih ada dan dikembangkan instansi terkait pada saat ini

2. Melakukan analisis kebijakan ketercapaian kredit program untuk ketahanan pangan dan orientasi ekspor 3. Menyiapkan Pedoman Terpadu Kredit

Program Bagi Koperasi

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 40 Kredit Program pendamping ketahanan

pangan dan ekspor di daerah

5. Bimbingan Teknis akses Kredit program di daerah

b. Sub Bidang Kredit Program UMKM, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang kerjasama pembiayaan Kredit Program UMKM.

1. Melakukan Perencanaan Pengembangan Implementasi Kredit Usaha Rakyat (KUR) 2. Melakukan evaluasi berkala lintas

pembina mengenai pencapaian realisasi KUR (baru)

3. Melakukan Fasilitasi Pendampingan kepada KUMKM dalam akses KUR di daerah

4. Pilot Project percepatan KUR (baru) di sektor pangan, petani dan UKM dan nelayan serta kemaritiman di daerah 5. Bimbingan Teknis akses Kredit Program 6.

7.

4. Bidang Asuransi, Penjaminan dan Pasar Modal a. Bidang

Asuransi; a. Sub Bidang Asuransi Umum, melaksanakan penyiapan perumusan, koordinasi kebijakan, penyelenggaraan fungsi teknis pemberdayaan KUMKM dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang asuransi umum.

1. Melakukan inventarisasi produk asuransi umum yang tepat untuk kemanfaatan

pengembangan usaha dan

penanggulangan risiko KUMKM

2. Menyiapkan dan menyusun Pedoman kesertaan dan pemanfaatan asuransi umum bagi KUMKM

3. bimbingan teknis asuransi umum bagai KUMKM di daerah

4. Pilot Project kesertaan dan pemanfaatan asuransi umum bagi KUMKM dan anggota Koperasi di daerah

b. Sub Bidang Asuransi Kredit, melaksanakan penyiapan perumusan, koordinasi kebijakan,

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 41 penyelenggaraan fungsi teknis

pemberdayaan KUMKM dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang asuransi kredit.

1. Melakukan identifikasi kebutuhan asuransi kredit untuk penanganan risiko usaha bagi KUMKM

2. penyusunan Skema Asuransi mikro yang tepat bagi KUMKM untuk mendukung program ketahanan pangan dan kemaritiman

3. bimbingan teknis Asuransi mikro bagi KUMKM untuk penanggulangan risiko Usaha di daerah

4. Pilot Project Pemanfaatan Asuransi Mikro di Sentra/ Klaster UKM dan Koperasi di daerah

5. Pilot Project Pemanfaatan Asuransi Mikro UKM dan Koperasi orientasi ekspor di daerah

6. Pilot Project Pemanfaatan Asuransi Mikro bagi UMKM program OVOP (One Village One Product) di daerah

b. Bidang

Penjaminan a. Sub Bidang Penjaminan Kredit, melaksanakan penyiapan perumusan, koordinasi kebijakan, penyelenggaraan fungsi teknis pemberdayaan KUMKM dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang penjaminan kredit.

1. Melakukan inventarisasi dan pemetaan tipologi perusahaan penjaminan kredit KUMKM

2. Melakukan Koordinasi dengan Menkoperekonomian, Bappenas Kemenkeu dan Pemda untuk inisiasi pendirian PPKD di daerah yang belum ada PPKD

3. Melakukan Bimbingan Teknis

Pemanfaatan Penjaminan Kredit untuk percepatan akses kredit Bank dan Lembaga jasa keuangan lainnya di daerah

4. Workshop dampak Penjaminan Kredit Pada perrtumbuhan Pinjaman/kredit dan kelancaran kredit dan kemajuan usaha

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 42 KUMKM di daerah

5. Fasilitasi akses KUMKM kepada Lembaga Penjaminan Kredit/PPKD di daerah 6. pilot Project Penjaminan Kredit berbasis

Pemanfaatan Sertifikat Hak Atas Tanah (SHAT)

7. Pilot Project Penjaminan Kredit untuk KUMKM Komoditas Strategis, ekspor ketahanan pangan, industri kreatif di daerah

b. Sub Bidang Penjaminan Simpanan Koperasi, melaksanakan penyiapan perumusan, koordinasi kebijakan, penyelenggaraan fungsi teknis pemberdayaan KUMKM dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Penjaminan Simpanan Koperasi.

1. Menyusun Naskah Akademis Pendirian Lembaga Penjaminan Simpanan Koperasi 2. Penyiapan Keppres/PP Pendirian

Lembaga Penjaminan Simpanan Koperasi 3. Menyusun Pedoman Standar Operasional

Prosedur Penjaminan Simpanan oleh Koperasi/sekunder koperasi

4. Workshop/Bimbingan Teknis Penjaminan Simpanan Dalam Rangka Perkuatan Usaha KSP/Kopdit/KSPP Syariah di daerah

5. Pilot Project Penjaminan Simpanan Pada koperasi Skala Besar Tingkat

Provinsi/Nasional di daerah c. Bidang Pasar

Modal. a. Sub Bidang Obligasi dan Surat Hutang, melaksanakan penyiapan perumusan, koordinasi kebijakan, penyelenggaraan fungsi teknis pemberdayaan KUMKM dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Obligasi dan Surat Hutang.

1. Melakukan inventarisasi Kebijakan dan Peraturan Perundangan terkait akses KUMKM di Pasar Modal

2. Melakukan Study/identifikasi Persyaratan dan hambatan Penerbitan Obligasi dan Surat Hutang bagi Koperasi dan UKM 3. Melakukan Identifikasi Koperasi dan UKM

Potensial dalam memanfaatkan obligasi dan surat hutang sebagai alternatif

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 43 pembiayaan jangka panjang

4. Menyusun Keputusan Menteri mengenai Pedoman Penerbitan Obligasi dan Surat Hutang bagi Koperasi dan UKM

5. Menyusun Panduan Penilaian Kelayakan dan Peringkat Koperasi dalam rencana penerbitan obligasi

6. Pilot Project Pemeringkatan Koperasi berdasar persyaratan ‘go public’ instrumen obligasi

7. Bimbingan Teknis Penilaian Kelayakan dan Peringkat ‘go Publik’ penerbitan obligasi di daerah dan pusat

b. Sub Bidang Investasi Dana dan Modal Penyertaan, melaksanakan penyiapan perumusan, koordinasi kebijakan, penyelenggaraan fungsi teknis pemberdayaan KUMKM dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Investasi Dana dan Modal Penyertaan. 1. Melakukan harmonisasi peraturan

perundangan terkait instrumen investasi dana di Pasar modal

2. Penyusunan Panduan Investasi dana Pada instrumen Investasi di Pasar Modal untuk KUMKM

3. Koordinasi dengan OJK dan BEI untuk Penyusunan Model Pasar Modal/Bursa Khusus bagi Koperasi dan UKM

4. Sosialisasi Ketentuan Penerbitan Obligasi Koperasi daerah

5. Pembentukan Klinik/pojok Bursa di daerah

6. Fasilitsi Bagi Koperasi dan UMKM yang memiliki akses investasi di pasar Modal 5. Bidang Non Bank dan Perpajakan

a. Bidang Lembaga

Pembiayaan; a. Sub Bidang Modal Ventura, Sewa Guna Usaha dan Anjak Piutang, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Modal Ventura, Sewa Guna Usaha dan Anjak Piutang.

1. Melakukan inventarisasi dan Harmonisasi Peraturan dan Kebijakan Pembiayaan

Rencana Strategis Kedeputian Bidang Pembiayaan 2015 - 2019 44 Modal ventura, Sewa Guna Usaha dan

Anjak Piutang

2. Melakukan Identifikasi potensi akses KUMKM pada pembiayaan Modal ventura, Sewa Guna Usaha dan Anjak Piutang 3. Penyusunan Data Base Profil Perusahaan

Pembiayaan Modal Ventura, Sewa Guna Usaha dan Anjak Piutang Bagi KUMKM 4. Penyusunan Pedoman Pemanfaatan

Pembiayaan Modal ventura, Sewa Guna Usaha dan Anjak Piutang Bagi KUMKM 5. Penyusunan Instrumen Aplikasi Bisnis

Pan dan Kelayakan Pembiayaan Modal Ventura, Sewa Guna Usaha dan Anjak Piutang

6. Pilot Project dan Temu Pembiayaan Modal Ventura, , Sewa Guna Usaha dan Anjak Piutang bagi Koperasi potensial dan Koperasi skala besar

7. Sosialisasi dan Bimbingan Teknis

Pembiayaan Modal Ventura, Sewa Guna Usaha dan Anjak Piutang daerah

8. Pilot Project dan Temu Pembiayaan Modal Ventura, , Sewa Guna Usaha dan Anjak Piutang bagi Koperasi dan UKM industri kreatif

b. Sub Bidang Gadai dan Fidusia, melaksanakan penyiapan perumusan, koordinasi dan sinkronisasi pelaksanaan kebijakan, pemantauan, analisis, evaluasi dan pelaporan di bidang Gadai dan Fidusia

1. Melakukan Identifikasi potensi

Pemanfaatan Gadai dan Pidusia bagi Pembiayaan KUMKM

2. Penyusunan Data Base Profil Perusahaan Penyedia Gadai dan Fidusia Yang dapat dimanfaatkan KUMKM

3. Penyusunan Pedoman Pemanfaatan Pembiayaan Gadai dan Fidusia Bagi KUMKM

4. Penyusunan Instrumen Aplikasi Pembiayaan Gadai dan Fidusia 5. Sosialisasi dan Bimbingan Teknis

Pembiayaan Gadai dan Fidusia daerah 6. Fassilitasi akses KUMKM pada

pembiayaan gadai dan fidusia