17

BAB II

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

Bab II memaparkan landasan teori-teori yang digunakan dalam penelitian, antara lain konsep inflasi, suku bunga, nilai tukar dan profitabilitas (ROA).

2.1 Inflasi

Inflasi merupakan salah satu faktor makroekonomi yang mempengaruhi kondisi bisnis atau perekonomian suatu negara (Hadi. 2017). Dornbusch dan Fischer (2001), menyebutkan bahwa inflasi merupakan kejadian ekonomi yang sering terjadi meskipun kita tidak pernah menghendaki. Inflasi ada dimana saja dan selalu merupakan fenomena moneter yang mencerminkan adanya pertumbuhan moneter yang berlebihan dan tidak stabil.

Pohan (2008) menyebutkan bahwa inflasi merupakan kenaikan harga yang terjadi secara terus menerus dan kenaikan harga yang terjadi pada seluruh kelompok barang dan jasa. Sedangkan Gregory, Quah dan Wilson (2012) mengatakan secara eksplisit bahwa inflasi merupakan kenaikan tingkat harga secara keseluruhan. Hal tersebut menjelaskan bahwa harga-harga berbagai macam barang dan jasa tersebut naik dengan presentase yang sama. Mungkin kenaikan tersebut dapat terjadi tidak bersamaan, yang penting terdapat kenaikan harga umum barang secara terus menerus selama satu periode tertentu. Kenaikan yang

terjadi sekali saja meskipun dalam presentase yang besar, bukanlah merupakan inflasi.

Tiga kriteria yang perlu diamati dari definisi di atas adalah dengan melihat telah terjadinya inflasi, yaitu kenaikan harga, bersifat umum, dan terjadi terus menerus dalam rentang waktu tertentu. Apabila terjadi kenaikan harga satu barang yang tidak mempengaruhi harga barang lain, sehingga harga tidak naik secara umum, kejadian seperti itu bukanlah inflasi. Kecuali bila yang naik itu seperti harga BBM, ini berpengaruh terhadap harga-harga lain sehingga secara umum semua produk hampir mengalami kenaikan harga. Bila kenaikan harga itu terjadi sesaat kemudian turun lagi, itu pun belum bisa dikatakan inflasi, karena kenaikan harga yang diperhitungkan dalam konteks inflasi mempunyai rentang waktu minimal satu bulan.

Inflasi dibedakan menjadi 4 macam, yaitu (Boediono, 1998: 162) :

a) Inflasi Ringan : < 10 % per tahun b) Inflasi Sedang : 10 – 30 % per tahun c) Inflasi Berat : 30 -100 % per tahun d) Hiperinflasi : > 100 % per tahun

Tingkat inflasi digunakan untuk menggambarkan perubahan – perubahan harga-harga yang berlaku dari satu periode ke periode lainnya. Untuk menentukannya perlu diperhatikan data indeks harga konsumen dari satu periode tertentu dan seterusnya dibandingkan dengan indeks harga pada

periode sebelumnya. Rumus yang dipakai untuk menentukan laju inflasi adalah sebagai berikut (Suharyadi dan Purwanto, 2003: 152) :

dimana : : Laju Inflasi

IHKt : Indeks harga konsumen periode ke t

IHKt-1 : Indeks harga konsumen periode ke t-1 (periode lalu)

Amacher (1989) menyebutkan bahwa laju inflasi yang paling umum dan dikenal secara luas oleh masyarakat adalah laju inflasi untuk menghitung perubahan harga barang dan jasa yang dikonsumsi oleh suatu masyarakat. Laju inflasi tersebut dihitung berdasarkan angka indeks yang disusun dari harga barang dan jasa yang dikonsumsi oleh masyarakat dan disebut sebagai Indeks Harga Konsumen (IHK). Selain dihitung berdasarkan IHK, inflasi juga dapat dihitung berdasarkan Indeks Biaya Hidup (IBH), Indeks Harga Produsen (IHP), Indeks Harga Perdagangan Besar (IHPB), atau juga dapat dihitung dengan deflator Produk Domestik Bruto (PDB deflator). Misalnya untuk mengukur perubahan harga barang dan jasa kebutuhan hidup dipergunakan Indeks Biaya Hidup (IBH), untuk mengukur perubahan harga barang dan jasa perdagangan dikenal dengan Indeks Harga Perdagangan Besar (IHPB), untuk mengukur perubahan harga

IHKt - IHKt-1

= X 100 IHKt-1

bagi produsen dikenal adanya Indeks Biaya Produsen (IBP), untuk mengukur perubahan harga property dihitung indeks harga property, serta angka inflasi yang dihitung dengan deflator Produk Domestik Bruto (Deflator PDB).

Pengelompokan inflasi menurut Bank Indonesia dalam (Hadi. 2017), dapat diukur berdasarkan tujuh kelompok pengeluaran (berdasarkan the classification of individual consumption by purpose – COICOP), yaitu kelompok bahan makanan, kelompok makanan jadi (minuman dan tembakau), kelompok perumahan, kelompok sandang, kelompok kesehatan, kelompok pendidikan dan olahraga, kelompok transportasi dan komunikasi.

Inflasi menurut Sukirno (1994) dibedakan dalam dua spesifikasi berdasarkan sumber atau penyebab kenaikan harga-harga yang berlaku, yaitu dilihat dari sebab awal inflasi terdiri dari demand pull inflation dan cost push inflation. Demand pull inflation merupakan inflasi yang disebabkan oleh adanya permintaan dari masyarakat akan produk barang atau jasa yang terus bertambah. Inflasi ini biasanya terjadi pada masa perekonomian yang berkembang dengan pesat. Cost push inflation merupakan inflasi yang terjadi karena adanya kenaikan biaya produksi, yang biasanya disebabkan oleh terdepresiasinya nilai tukar. Kemudian apabila ditinjau dari asal inflasi, terdapat inflasi dari dalam negeri (domestic inflation) dan inflasi dari luar negeri (imported inflaction). Inflasi dalam negeri ini timbul

karena kenaikan gaji pegawai negeri, panenan gagal dan sebagainya. Inflasi dari luar negeri timbul karena kenaikan harga-harga di luar negeri atau di negara-negara mitra dagang kita.

Pendapat dan definisi inflasi yang telah dipaparkan diatas menunjukan bahwa inflasi dapat diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Faktor lain yang mempengaruhi profitabilitas adalah suku bunga.

2.2 Suku Bunga

BI Rate merupakan suku bunga dengan tenor satu bulan yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu yang berfungsi sebagai sinyal (stance) kebijakan moneter (Dahlan Siamat, 2005: 140). Berdasarkan pengertian tersebut terlihat jelas bahwa BI Rate berfungsi sebagai sinyal dari kebijakan moneter Bank Indonesia, dengan demikian dapat diambil kesimpulan bahwa respon kebijakan moneter dinyatakan dalam kenaikan, penurunan, atau tidak berubahnya BI Rate tersebut.

Perkembangan tingkat suku bunga yang tidak wajar secara langsung dapat mengganggu perkembangan perbankan. Suku bunga yang tinggi, di satu sisi, akan meningkatkan hasrat masyarakat untuk menabung sehingga jumlah dana perbankan

akan meningkat (Pohan, 2008). Tingkat suku bunga menjadi ukuran berapa biaya atau pendapatan sehubungan dengan penggunaan uang untuk periode jangka waktu tertentu. (Loen dan Ericson, 2008). Disisi perbankan, dengan bunga yang tinggi, bank akan mampu menghimpun dana untuk disalurkan dalam bentuk kredit kepada dunia usaha (Pohan, 2008).

BI Rate ditetapkan oleh Dewan Gubernur Bank Indonesia dalam Rapat Dewan Gubernur (RDG) triwulanan setiap bulan Januari, April, Juli dan Oktober. Dalam kondisi tertentu, jika dipandang perlu Bi Rate dapat disesuaikan dalam RDG pada bulan-bulan yang lain. Pada dasarnya perubahan BI Rate menunjukkan penilaian Bank Indonesia terhadap prakiraan Inflasi ke depan dibandingkan dengan sasaran Inflasi yang ditetapkan. Pelaku pasar dan masyarakat akan mengamati penilaian Bank Indonesia tersebut melalui penguatan dan transparansi yang akan dilakukan, antara lain dalam Laporan Kebijakan Moneter yang disampaikan secara triwulanan dan press release bulanan. “Operasi moneter dengan BI Rate dilakukan melalui lelang mingguan dengan mekanisme variabel rate tender dan multiple price allotments” (Dahlan Siamat, 2005: 140).

Sinyal respon kebijakan moneter melalui BI Rate yang ditetapkan oleh Bank indonesia akan diperkuat melalui berbagai transaksi keuangan di pasar keuangan. Untuk meningkatkan efektifitas pengendalian likuiditas di pasar, Bank Indonesia akan

memperkuat operasi moneter harian melalui instrumen Fine-Tune Operations (FTO) dengan underlying instrument SBI dan SUN.

Besarnya tingkat suku bunga (BI Rate) manjadi salah satu faktor bagi perbankan untuk menentukan besarnya suku bunga yang ditawarkan kepada masyarakat. Suku bunga berpengaruh terhadap keinginan dan ketertarikan masyarakat untuk menanamkan dananya di bank melalui produk-produk yang ditawarkan. Dampak bagi bank itu sendiri, yakni dengan semakin banyaknya dana yang ditanamkan oleh masyarakat, akan meningkatkan kemampuan bank dalam menyalurkan dana tersebut dalam bentuk kredit dimana dari kredit yang disalurkan tersebut, bank memperoleh profit. Sehingga, semakin banyak kredit yang disalurkan, berdampak pada besarnya pendapatan yang diperoleh bank (Almilia dan Utomo, 2006). Selain suku bunga faktor selanjutnya yang mempengaruhi inflasi adalah nilai tukar rupiah.

2.3 Nilai Tukar Rupiah

Nilai tukar merupakan harga suatu mata uang terhadap mata uang lainnya atau nilai dari suatu mata uang terhadap nilai mata uang lainnya (Salvatore, 1997). Kenaikan nilai tukar mata uang dalam negeri disebut apresiasi atas mata uang asing. Penurunan nilai tukar uang dalam negeri disebut depresiasi atas mata uang asing.

Nilai tukar menurut Saputra (2014) dibedakan menjadi dua yaitu nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal

adalah harga relatif mata uang antara dua negara. Jika nilai tukar Rupiah terhadap USD adalah Rp 13.000,- per USD maka kita dapat menukar 1 USD dengan Rp 13.000,- di pasar valuta asing. Sedangkan nilai tukar riil adalah harga relatif dari suatu barang di antara dua negara. Dengan demikian nilai tukar riil menunjukkan suatu nilai tukar barang di suatu negara dengan negara lain. Nilai tukar riil ini sering disebut dengan istilah term of trade.

Fabozzi dan Franco (1996:724) menyatakan “an exchange rate is defined as theamount of one currency that can be exchange per unit of another currency, or the price of one currency in items of another currency”. Sedangkan menurut Adiningsih (1998), nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai dari satu mata rupiah yang ditranslasikan ke dalam mata uang negara lain. Misalnya nilai tukar rupiah terhadap Dolar AS, nilai tukar rupiah terhadap Yen, dan lain sebagainya.

Setiap negera memiliki sistem nilai tukar yang berbeda-beda. Undang-Undang yang mengatur tentang sistem nilai tukar di Indonesia adalah UU Nomor 24 Tahun 1999 Tentang Lalu Lintas Devisa dan Sistem Nilai Tukar. Sistem nilai tukar yang pernah digunakan di Indonesia antara lain sistem nilai tukar tetap, sistem nilai tukar mengambang terkendali dan sistem nilai tukar mengambang bebas.

Pergerakan nilai suatu negara sangat ditentukan oleh sistem nilai tukar yang dianut oleh negara tersebut. Secara garis besar sistem nilai tukar menurut Achjar Iljas (2000) dibedakan menjadi 3 yaitu Fixed Exchange Rate System, Managed floating exchange rate system dan Floating exchange rate. Fixed exchange rate system (nilai tukar tetap) merupakan nilai tukar mata uang asing yang berlaku di suatu negara ditentukan oleh pemerintah atau Bank Sentral. Sedangkan managed floating exchange rate system (sistem nilai tukar mengambang terkendali) merupakan nilai tukar dalam batas-batas tertentu dibiarkan ditentukan oleh kekuatan pasar namun jika pergerakan dalam pasar valuta asing menyebabkan nilai tukar menembus batas maka Bank Sentral akan melakukan intervensi dengan cara melakukan penjualan atau pembelian di pasar sehingga menggiring nilai tukar kembali pada kisaran yang telah ditetapkan oleh Bank Sentral sebelumnya. Kemudian Floating exchange rate (sistem nilai tukar mengambang bebas) adalah nilai tukar ditentukan oleh kekuatan permintaan dan penawaran di pasar valuta asing. Dengan demikian nilai tukar dibiarkan bergerak bebas sesuai dengan kekuatan pasar yang ada.

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar (Madura, 1993), yaitu faktor fundamental, faktor teknis, dan sentimen pasar. Faktor fundamental berkaitan dengan indikator-indikator ekonomi seperti inflasi, suku bunga, perbedaan relatif pendapatan antar-negara, ekspektasi pasar dan

intervensi Bank Sentral. Faktor teknis berkaitan dengan kondisi penawaran dan permintaan devisa pada saat-saat tertentu. Apabila ada kelebihan permintaan, sementara penawaran tetap, maka harga valas akan naik dan sebaliknya. Sentimen pasar lebih banyak disebabkan oleh rumor atau berita-berita politik yang bersifat insidentil, yang dapat mendorong harga valas naik atau turun secara tajam dalam jangka pendek. Apabila rumor atau berita-berita sudah berlalu, maka nilai tukar akan kembali normal. 2.4 Profitabilitas Bank

Kasmir (2008 : 11) mendefinisikan “Bank sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masayarakat”. Menurut Kasmir (2008: 19) dilihat dari segi fungsi bank dapat dibedakan menjadi 2 yaitu bank umum dan bank perkreditan rakyat (BPR). Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Berbeda dengan bank umum, BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa-jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum (Undang-undang Perbankan Nomor 10 tahun 1998).

Kinerja bank adalah suatu hasil yang dicapai oleh suatu bank dalam menjalankan operasinya. Media yang dapat dipakai untuk melihat kinerja bank adalah laporan keuangan bank, yang

terdiri dari neraca, perhitungan laba-rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan bank. Mengacu pada definisi laporan keuangan, maka laporan keuangan bank merupakan hasil dari proses akutansi bank yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan bank atau akutansi bank dengan pihak-pihak yang berkepentingan dengan data atau akutansi bank tersebut. Laporan keuangan ini akan dibuat secara berkala pada setiap tahun sesuai dengan standar ketentuan yang berlaku. Berdasarkan laporan keuangan bank tersebut selanjutnya dianalisis dengan menggunakan rasio-rasio sesuai dengan kebutuhan penganalisis. Untuk menganalisis kinerja bank, maka rasio yang digunakan adalah Return on Asset (ROA), Return on Equity (ROE), dan Residual Income (RI). Rasio-rasio tersebut merupakan rasio konvensional yang sampai saat ini masih sering digunakan dalam menganilisis kinerja bank.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 1998:130). Riyanto (2001:35) mendefinisikan “profitabilitas sebagai kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.” Dari pendapat para ahli di atas dapat dikatakan profitabilitas merupakan kemampuan suatu perusahaan untuk memperoleh laba selama periode tertentu yang juga dapat digunakan untuk melihat tingkat efektifitas kinerja perusahaan.

Konsep profitabilitas atau disebut dengan rentabilitas ekonomi dalam teori keuangan sering digunakan sebagai indikator kinerja fundamental perusahaan yang mewakili kinerja manajemen. Penilaian rentabilitas merupakan penilaian terhadap kondisi dan kemampuan memperoleh laba perusahaan untuk mendukung kegiatan operasional dan permodalan (Veithzal Rivai, 2007).

Profitabilitas memiliki hubungan kausalitas terhadap nilai perusahaan. Hubungan kausalitas ini menunjukkan bahwa apabila kinerja manajemen perusahaan yang diukur menggunakan rasio profitabilitas dalam kondisi baik, maka akan memberikan dampak positif terhadap keputusan investor di pasar modal untuk menanamkan modalnya dalam bentuk penyertaan modal. Demikian halnya juga akan berdampak pada keputusan kreditor dalam kaitannya dengan pendanaan perusahaan melalui utang.

Rasio profitabilitas mengukur efektivitas pemanfaatan sumber daya yang dimiliki perusahaan dengan jumlah pendapatan yang diperoleh atas pemanfaatan sumberdaya tersebut. Rasio profitabilitas yang sering digunakan dalam menilai kinerja profitabilitas adalah Return On Asset (ROA). Analis dan investor sering membandingkan ROA antar perusahaan dalam industri yang sama untuk melihat persaingan didalam industri tersebut dan menilai efektivitas dari manajemen perusahaan tersebut. Dendawijaya (dalam Hadi, 2017) menyebutkan bahwa penentuan penilaian tingkat kesehatan bank, Bank Indonesia lebih

mementingkan penilaian besarnya ROA dan tidak memasukkan unsur ROE (Return On Equity). Hal ini disebabkan Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar dari dana simpanan masyarakat dan ini tercermin dalam ROA. Sehingga dalam penelitian ini, indikator yang digunakan untuk mengukur tingkat profitabilitas bank dengan rasio ROA.

ROA menurut Dendawijaya (dalam Hadi. 2017) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. ROA yang bernilai positif menunjukkan bahwa aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sedangkan jika ROA bernilai negatif, maka total aktiva yang dipergunakan kurang atau tidak memberikan profit bagi perusahaan. Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004. Presentase ROA yang bernilai diatas 1% mengindikasikan rasio tersebut baik dan kinerja perushaan juga baik.

Menurut Higgins, Robert C (2014 : 14) “ROA is basic measure of the eficiency with which company allocates and manages its resources. To look at the combined effect of margins and turns, we can calculate the Return On Asset (ROA)”:

ROA = Profit Margin X Asser Turnover =

Menurut Gitman Zutter (2012 : 81) “The return on total asset (ROA), often called the return on investment (ROI),

Net Income Asset

measures the overall effectivenesss of management in generating profits with its available assets. The higher the firms return on total asset the better. The return on total assets is calculated as follows” :

ROA =

Sundjaja & Barlian (2013 : 191) menyebutkan bahwa hasil atas total asset disebut juga Return On Asset (ROA), merupakan laba dengan aktiva yang tersedia, dan semakin tinggi laba yang dihasilkan semakin baik.

Hasil Atas Total Aset =

ROA suatu perusahaan naik dari tahun ke tahun, maka dapat dikatakan bahwa perusahaan semakin efisien dalam mengelola bisninya. Gibson (2001 : 288) mendefinisikan Return On Asset measures the firms ability to utilize its assets to create profits by comparing profit with the assets that generate the profits.

Perusahaan dalam kegiatan bisnisnya untuk memperoleh laba, tidak lepas dari pengaruh berbagai faktor. Selain faktor internal yaitu manajemen perusahaan, profitabilitas perusahaan juga dipengaruhi oleh kondisi eksternal dan lingkungan luar (macroeconomic environment). Semua informasi yang terjadi di dalam perekonomian akan menjadi bahan pertimbangan bagi pihak perbankan dalam melakukan keputusan bisnisnya, yang pada akhirnya akan berpengaruh pada profitabilitas, termasuk

Laba Bersih (sesudah pajak) Total Aktiva

kegiatan perencanaan, pengawasan dan evaluasi yang dipengaruhi oleh faktor makro ekonomi dalam suatu negara maupun kondisi global. Macroeconomic Environment terdiri dari inflasi, tingkat suku bunga, nilai tukar, tingkat pengangguran, GDP dan lainnya.

2.5 Kerangka Pemikiran

2.5.1 Pengaruh Inflasi terhadap Profitabilitas

Tandelilin (2010) menyatakan “bahwa inflasi memiliki pengaruh terhadap profitabilitas perusahaan”. Laju pertumbuhan inflasi yang terus meningkat dapat menyebabkan peningkatan beban dan biaya perusahaan. jika peningkatan beban dan biaya perusahaan dari waktu ke waktu meningkat lebih tinggi dibandingkan peningkatan pendapatan perusahaan, maka dapat menyebabkan penurunan profitabilitas perusahaan.

Inflasi merupakan salah satu indikator lingkungan ekonomi makro (Macroeconomic Environment) yang dapat mempengaruhi profitabilitas perusahaan. Menurut Tandelilin (2010) menyebutkan bahwa inflasi adalah kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan.

Menurut Blanchard (2006 : 31) “inflation is the sustained rise in the general level op prices in the eceonomy called the price level. The inflation rate is the rate at which the price level increases” Inflasi memiliki dampak positif dan dampak negatif tergantung dari parah atau tidaknya tingkat inflasi itu sendiri. Apabila inflasi itu ringan, justru mempunyai pengaruh yang

positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiper inflasi), keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu.

Laksmono (2000), menjelaskan bahwa ekspektasi masyarakat terhadap inflasi dimasa yang akan datang antara lain dapat dilihat dari perkembangan suku bunga nominal perbankan. Hal ini sejalan dengan sudut pandang term structure theory yang mengatakan ekspektasi masyarakat terhadap inflasi di masa yang akan datang dapat dilihat dari perkembangan suku bunga nominal. Dengan demikian, perkembangan suku bunga nominal dapat digunakan sebagai indikator ekspektasi inflasi masyarakat.

Inflasi adalah suatu keadaan dimana terjadi kenaikan harga-harga secara tajam (absolute) yang berlangsung secara terus-menerus dalam jangka waktu yang cukup lama yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara (Khalwaty, 2000). Revell (1979) menyatakan adanya

hubungan antara profitabilitas bank dengan inflasi, dia memberikan catatan bahwa dampak dari inflasi tergantung apakah gaji dan biaya operasional lain yang lebih cepat tinggi dibanding dengan inflasi. Selain itu, sebagian besar penelitian (Bourke 1989; Molyneux & Thornton 1992) melihat adanya hubungan positif antara inflasi atau suku bunga jangka panjang dengan profitabilitas. Serta adanya hubungan negatif antara inflasi dengan profitabilitas bank, seperti dimukakan oleh Uche (1996) dan Ogowewo & Uche (2006).

Dwijayanthi dan Naomi (2009) dalam penelitiannya mengenai Analisis Pengaruh Inflasi, BI Rate dan Nilai Tukar mata uang terhadap profitabilitas Bank Periode 2003-2007, menemukan bahwa inflasi berpengaruh negatif terhadap profitabilitas bank. Naiknya inflasi akan mengakibatkan suku bunga naik, sehingga masyarakat enggan meminjam ke bank, demikian juga dengan sektor usaha juga enggan menambah modal untuk membiayai produksinya. Inflasi yang tinggi menyebabkan ketidakstabilan kondisi makroekonomi yang mengakibatkan meningkatnya risiko bank dan selanjutnya berdampak pada profit bank.

Julifiah dan Susilowibowo (2014) melakukan penelitian pada bank umum syariah yang telah berdiri dari tahun 2008-2012. Hasil penelitian menunjukkan bahwa secara simultan inflasi dan BI Rate berpengaruh signifikan terhadap ROA (profitabilitas), namun secara parsial inflasi tidak berpengaruh terhadap ROA.

Hidayat (2014) dalam penelitiannya pada perbankan syariah di Indonesia untuk periode 2009-2012, untuk mengukur pengaruh inflasi, BI Rate dan nilai tukar terhadap profitabilitas. Hasil penelitiannnya menunjukkan bahwa inflasi berpengaruh positif dan signifikan terhadap ROA.

Lindayani (2016) melakukan penelitian pada perushaan keuangan sector perbankan di Bursa Efek Indonesia periode 2011-2014 untuk melihat dampak struktur modal dan inflasi terhadap profitabilitas dan return saham. Hasil penelitian menunjukkan bahwa inflasi berpengaruh negatif dan signifikan terhadap profitabilitas yang diproksikan oleh rasio ROA.

Uraian di atas dapat digunakan sebagai dasar untuk merumuskan hipotesis sebagai berikut : H1 : Inflasi berpengaruh terhadap profitabilitas Bank Umum periode tahun 2008 sampai tahun 2016.

2.5.2 Pengaruh Suku Bunga terhadap Profitabilitas

Variabel-variabel makroekonomi yang dinilai memiliki pengaruh pada kinerja bank adalah tingkat inflasi, tingkat suku bunga pasar, jumlah uang beredar, serta nilai tukar mata uang asing. Penelitian tentang hubungan tingkat suku bunga pasar dengan kinerja bank dilakukan oleh Diamond (1991) dan Kunt & Huizinga (2000) yang menemukan bahwa tingkat suku bunga memiliki hubungan negatif dengan profitabilitas bank, ketika tingkat suku bunga yang lebih tinggi akan meningkatkan gagal bayar dari peminjam sehingga akan mengurangi profit bank.

Suku bunga adalah harga atas dana yang dipinjam (Reilly dan Brown, 1997). Suku bunga yang berlaku di pasar keuangan dan yang digunakan dalam transaksi keuangan adalah suku bunga nominal yang didalamnya terkandung premi inflasi. Besarnya tingkat suku bunga (BI Rate) manjadi salah satu faktor bagi perbankan untuk menentukan besarnya suku bunga yang ditawarkan kepada masyarakat. Suku bunga berpengaruh terhadap keinginan dan ketertarikan masyarakat untuk menanamkan dananya di bank melalui produk-produk yang ditawarkan. Dampak bagi bank itu sendiri, yakni dengan semakin banyaknya dana yang ditanamkan oleh masyarakat, akan meningkatkan kemampuan bank dalam menyalurkan dana tersebut dalam bentuk kredit dimana dari kredit yang disalurkan tersebut, bank memperoleh profit. Sehingga, semakin banyak kredit yang disalurkan, berdampak pada besarnya pendapatan yang diperoleh bank (Almilia dan Utomo, 2006).

Tandelilin (2010) menyebutkan bahwa tingkat suku bunga juga memiliki pengaruh terhadap profitabilitas perusahaan. Tingkat suku bunga yang mengalami peningkatan mengindikasikan adanya jumlah uang beredar yang banyak dimasyarakat. BI Rate menurut Bank Indonesia (www.bi.go.id) digunakan sebagai bahan acuan dalam pelaksanaan operasi pengendalian moneter dan sebagai bahan acuan untuk menentukan tingkat bunga sertifikat Bank Indonesia (SBI) yang pada akhirnya diharapkan dapat mempengaruhi suku bunga pasar

antar bank. Apabila tingkat suku bunga naik, maka akan meningkatkan beban bunga, sehingga kenaikan tingkat suku bunga dapat mempengaruhi profitabilitas perusahaan.

Staikouras & Geoffrey dalam penelitiannya tentang The Determinants of European Bank Profitability, mendukung hasil penelitian sebelumnya yakni tingkat suku bunga berpengaruh signifikan terhadap profitabilitas. Zulfiah & Susilowibowo (2014), melakukan penelitian pada bank umum syariah yang telah berdiri dari tahun 2008-2012. Hasil penelitian menunjukkan bahwa baik secara simultan maupun parsial BI Rate berpengaruh signifikan terhadap ROA.

Sodiq A (2015), melakukan penelitian pada bank umum syariah di Indonesia periode 2009-2014. Hasil dari penelitian ini adalah adanya pengaruh yang signifikan tingkat suku bunga terhadap profitabilitas bank umum syariah di Indonesia.

Uraian di atas dapat digunakan sebagai dasar untuk merumuskan hipotesis sebagai berikut : H2 : Suku Bunga berpengaruh terhadap profitabilitas Bank Umum periode tahun 2008 sampai tahun 2016.

2.5.3 Pengaruh Nilai Tukar Rupiah terhadap Profitabilitas Joesoef (2008) menyatakan bahwa meningkatnya nilai tukar mata uang suatu negara terhadap mata uang lainnya karena mekanisme pasar disebut dengan apresiasi, dan menurunnya nilai tukar mata uang suatu negara terhadap mata uang lainnya karena

mekanisme pasar disebut dengan depresiasi. Pertukaran mata uang sering dilakukan oleh kebanyakan masyarakat, baik untuk kepentingan bisnis atau spekulasi.

Pertukaran mata uang dilakukan untuk mendapatkan keuntungan dari selisih jual dan beli suatu mata uang. Hal ini biasa dilakukan terlebih apabila mata uang domestik menguat terhadap mata uang negara lain. Tidak hanya itu, untuk kegiatan produktif seperti usaha ekspor dan impor, atau usaha yang menggunakan bahan baku impor juga harus memantau kestabilan kurs, baik kurs jual, beli dan kurs tengah. Pertama ialah kurs jual selling rate (kurs jual), yaitu kurs yang ditentukan oleh suatu bank untuk penjualan valuta asing tertentu pada saat tertentu, kedua ialah kurs beli yaitu kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu dan yang terakhir ialah kurs tengah yaitu kurs antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh Bank Central pada suatu saat tertentu atau penjumlahan antara kurs jual dengan kurs beli yang kemudian dibagi dua (Dornbusch, R., Fischer., and Starz, 2008).

Dwijayanthi dan Naomi (2009) dalam penelitiannya mengenai Analisis Pengaruh Inflasi, BI Rate dan Nilai Tukar mata uang terhadap profitabilitas Bank Periode 2003-2007, menemukan bahwa nilai tukar berpengaruh negatif terhadap profitabilitas bank. Hal ini menunjukkan bahwa jika mata uang mengalami apresiasi atau depresiasi maka akan berdampak pada

profit bank. Hidayati (2014) melakukan penelitian pada perbankan syariah di Indonesia untuk periode 2009-2012, untuk mengukur pengaruh inflasi, BI Rate dan nilai tukar terhadap profitabilitas. Hasil penelitian menunjukkan nilai tukar berpengaruh positif dan signifikan terhadap ROA.

Uraian di atas dapat digunakan sebagai dasar untuk merumuskan hipotesis sebagai berikut : H3 : Nilai Tukar rupiah berpengaruh terhadap profitabilitas Bank Umum periode tahun 2008 sampai tahun 2016.

2.5.4 Pengaruh Inflasi, Suku Bunga dan Nilai Tukar Rupiah terhadap Profitabilitas

Penelitian ini terfokus pada pengaruh macroeconomic environment seperti inflasi, tingkat suku bunga Bank Indonesia (BI Rate) dan nilai tukar rupiah. Penentuan variabel dalam penelitian ini tidak lepas dari penelitian yang sudah dilakukan sebelumnya, dengan melihat faktor makroekonomi terhadap profitabilitas perusahaan yang diproksikan dengan rasio Return On Asset (ROA), peneliti ingin melakukan pengujian terhadap hipotesa dan menentukan faktor makroekonomi manakah yang berpengaruh terhadap profitabilitas pada Bank Umum dari periode tahun 2008 sampai tahun 2016.

Dwijayanthi dan Naomi (2009) dalam penelitiannya mengenai Analisis Pengaruh Inflasi, BI Rate dan Nilai Tukar mata uang terhadap profitabilitas Bank Periode 2003-2007. Hasil menunjukkan bahwa ketiga variabel tersebut berpengaruh

signifikan terhadap profitabilitas. Hasil penelitian serupa yang dilakukan oleh Hidayat (2014) tentang pengaruh inflasi, BI Rate dan kurs terhadap profitabilitas bank syariah di Indonesia tahun 2009-2012, menyatakan bahwa ketiga variabel faktor makroekonomi yaitu inflasi, BI Rate dan kurs secara bersama-sama mempunyai pengaruh yang signifikan terhadap profitabilitas bank syariah di Indonesia.

Edhi Satriyo Wibowo (2013) dalam jurnal yang berjudul “Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF terhadap Profitabilitas Bank Syariah”. Alat analisis data yang digunakan adalah regresi linear berganda. Hasilnya menunjukkan bahwa suku bunga, inflasi, CAR, NPF tidak berpengaruh terhadap ROA. Sedangkan BOPO mempunyai pengaruh negatif dan signifikan terhadap ROA.

Astuti dan Widia (2015) yang berjudul “Pengaruh Inflasi dan BI Rate terhadap profitabilitas Bank Syariah, Studi Empiris pada Bank Syariah Mandiri, Bank Muamalat, dan Bank Mega Syariah periode 2008 – 2012”. Inflasi dan BI Rate berpengaruh signifikan terhadap profitabilitas pada Bank Syariah. Antonio Trujillo (2010) yang meneliti tentang faktor yang menentukan profitabilitas Spanish Bank untuk periode 1999-2009, menyatakan bahwa inflasi berpengaruh terhadap profitabilitas perusahaan yang diproksikan oleh ROA. Dwijayanthi dan Naomi (2009) dalam penelitiannya mengenai Analisis Pengaruh Inflasi, BI Rate dan Nilai Tukar mata uang terhadap profitabilitas Bank

Periode 2003-2007. Hasil menunjukkan bahwa ketiga variabel tersebut berpengaruh signifikan terhadap profitabilitas.

Uraian di atas dapat digunakan sebagai dasar untuk merumuskan hipotesis sebagai berikut : H4 : Inflasi, BI Rate dan Nilai Tukar rupiah berpengaruh simultan (bersama-sama) terhadap profitabilitas Bank Umum periode tahun 2008 sampai tahun 2016.

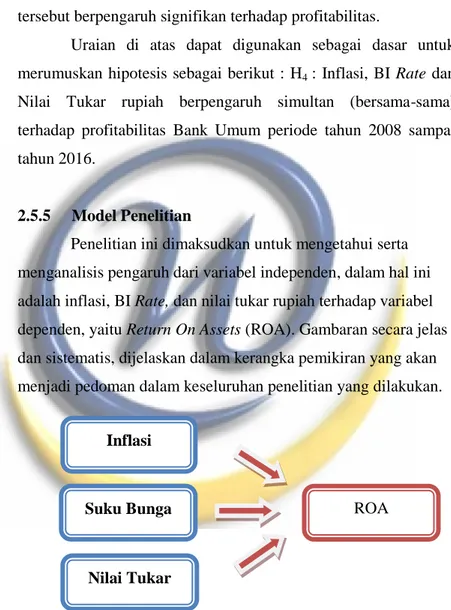

2.5.5 Model Penelitian

Penelitian ini dimaksudkan untuk mengetahui serta menganalisis pengaruh dari variabel independen, dalam hal ini adalah inflasi, BI Rate, dan nilai tukar rupiah terhadap variabel dependen, yaitu Return On Assets (ROA). Gambaran secara jelas dan sistematis, dijelaskan dalam kerangka pemikiran yang akan menjadi pedoman dalam keseluruhan penelitian yang dilakukan.

Sumber : Hasil sintesa jurnal-jurnal penelitian terdahulu yang telah diolah penulis

Gambar 2.1 Model Konseptual Penelitian Suku Bunga

Nilai Tukar Inflasi

2.6 Ringkasan Hipotesis

Ikhtisar hipotesis dalam penelitian ini adalah :

H0 = Inflasi, BI Rate, dan Nilai Tukar Rupiah tidak berpengaruh terhadap Profitabilitas.

H1 = Inflasi berpengaruh terhadap Profitabilitas. H2 = Suku bunga berpengaruh terhadap Profitabilitas. H3 = Nilai Tukar Rupiah berpengaruh terhadap Profitabilitas.

H4 = Inflasi, BI Rate, dan Nilai Tukar Rupiah berpengaruh terhadap Profitabilitas.