10

BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoritis 2.1.1 Teori Ekspektasi

Teori dari Vroom dalam Ngalim Purwanto (2007 : 72) tentang cognitive

theory of motivation menjelaskan mengapa seseorang tidak akan melakukan

sesuatu yang ia yakini ia tidak dapat melakukannya, sekalipun hasil dari pekerjaan itu sangat dapat ia inginkan. Menurut Vroom, tinggi rendahnya motivasi seseorang ditentukan oleh tiga komponen, yaitu:

• Ekspektasi (harapan) keberhasilan pada suatu tugas

• Instrumentalis, yaitu penilaian tentang apa yang akan terjadi jika berhasil dalam melakukan suatu tugas (keberhasilan tugas untuk mendapatkan outcome tertentu).

• Valensi, yaitu respon terhadap outcome seperti perasaan posistif, netral, atau negatif. Motivasi tinggi jika usaha menghasilkan sesuatu yang melebihi harapan. Motivasi rendah jika usahanya menghasilkan kurang dari yang diharapkan.

Teori harapan ini dikemukakan oleh Vroom dalam Ngalim Purwanto (2007 : 72) yang menyatakan bahwa kekuatan yang memotivasi seseorang untuk bekerja giat dalam mengerjakan pekerjaannya tergantung dari hubungan timbal-balik antara apa yang ia inginkan dan butuhkan dari hasil pekerjaan itu.

Teori harapan ini mengandung 3 (tiga) variabel, antara lain : 10

11

1. Daya tarik, yaitu sampai sejauh mana seseorang merasa penting atas hasil atau imbalan yang diperolehnya sebagai akibat dari tugas yang diselesaikan. 2. Hubungan antara prestasi kerja dengan imbalan, yaitu tingkat keyakinan

seseorang tentang hubungan antara tingkat prestasi kerjanya dengan imbalan yang diterima.

3. Hubungan antara usaha dan prestasi kerja, yaitu persepsi seseorang tentang kemungkinan bahwa usaha tertentu yang dilakukannya akan menghasilkan prestasi kerja. (Siagian, 2003)

Hal dapat ditunjukkan dalam gambar 1 berikut menunjukkan model teori ekspektasi Vroom (1964) ;

Gambar 1

Bagan Teori Ekpektasi dari Vroom

Keterkaitan antara keberhasilan penerapan sistem informasi akuntansi dan teori ekspektasi dijelaskan oleh Burton et.al. (2002), secara intrinsik berdasarkan teori ekspektasi seorang pengguna sistem informasi akuntansi akan selalu mengevaluasi dampak dari penggunaan sistem informasi akuntansi, seperti peningkatan efisiensi dan efektivitas pengambilan keputusan, frekwensi ketepatan dalam pengambilan keputusan, dan peningkatan pemahaman atas pekerjaan.

Effort Performance Outcome

12

Evaluasi intrinsik atas dampak penggunaan sistem informasi akuntansi selanjutnya akan menjadi sumber motivasi bagi pengguna sistem informasi akuntansi.

2.1.2 Komitmen Organisasi

Komitmen organisasi didefinisikan sebagai dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan meletakkan kepentingan organisasi di atas kepentingan pribadinya (Wiener, 1982 dalam Darlis, 2006). Sedangkan menurut Mowday et al (1979 dalam Darlis, 2006) komitmen organisasi menunjukkan keyakinan dan dukungan yang kuat terhadap nilaidan sasaran (goal) yang ingin dicapai olehorganisasi. Komitmen organisasi bisa tumbuh disebabkan karena individu memiliki ikatan emosional terhadap organisasi yang meliputi dukungan moral dan menerima nilai yang ada didalam organisasi serta tekad dalam diri untuk mengabdi kepada organisasi.

Komitmen organisasional juga dapat didefinisikan sebagai pengukur kekuatan karyawan yang berkaitan dengan tujuan dan nilai organisasi (McNeese-Smith,1996). Mowday, Porter & Steers (1982) dikutip oleh Luthan (2008:148) mengemukakan bahwa komitmen organisasional terdiri dari tiga faktor, yaitu : (1) keinginan yang kuat dan penerimaan terhadap nilai dan tujuan organisasi, (2) kemauan dasar untuk berusaha bagi organisasi, (3) perilaku sesuai dengan nilai-nilai dan keinginan organisasi (compliance). Tumbuhnya ini disebabkan atau dipengaruhi oleh aspek-aspek pekerjaan itu sendiri, keberadaan tempat kerja lain, karakteristik-karakteristik pribadi dan faktor-faktor yang berhubungan dengan

13

setting pekerjaan secara umum. Ganesan dan Weitz (1996) dalam Fuad Mas’ud

(2008 ; 87) mengidentifikasikan komitmen organisasional sebagai : 1. Perasaan menjadi bagian dari organisasi.

2. Kebanggaan terhadap organisasi. 3. Kepedulian terhadap organisasi.

4. Hasrat yang kuat untuk bekerja pada organisasi. 5. Kepercayaan yang kuat terhadap nilai-nilai organisasi. 6. Kemauan yang besar untuk berusaha bagi organisasi.

Variabel komitmen organisasional dibagi dalam tiga kategori yaitu: karakteristik personel dari setiap anggota organisasi yang meliputi umur, pendidikan, jenis kelamin dan kebutuhan akan pencapaian, karakteristik yang berhubungan dengan pekerjaan yang terdiri dari beberapa variabel seperti penekanan peran (konflik dan ketidakjelasan peran) serta karakteristik tugas dan pengalaman kerja yang meliputi variabel seperti sikap kepemimpinan (inisiatif dari organisasi dan pertimbangan dari pemimpin) serta struktur organisasi (formalisasi dan partisipasi dalam pengambilan keputusan). Mengingat fokus penelitian ini adalah pada faktor-faktor organisasi maka penelitian ini hanya dibatasi kepada karakteristik-karakteristik yang berhubungan dengan pekerjaan serta pengalaman kerja. Meskipun kedua variabel tersebut diharapkan berkaitan dengan sampel yang diberikan, pada saat yang bersamaan, sangatlah mungkin bila pekerja yang memegang kepercayaan positif dan cinta kepada organisasi serta tujuan dan nilainya, tetapi dia tidak suka dengan pelaksanaan aspek-aspek tertentu pada pekerjaan tertentu di organisasi tersebut dan sebaliknya.

14

Saat komitmen organisasi dicontohkan sebagai fungsi kepercayaan terhadap organisasi dan pengalaman kerja, karakteristik organisasi harusnya menjadi faktor yang mempengaruhi kepercayaan pekerja terhadap organisasi dan oleh karena itu pada level komitmen pekerja; karakteristik kerja harusnya menjadi faktor utama yang mempengaruhi pengalaman kerja dan kepuasan kerja dari pekerja.

2.1.3 Pengetahuan Manajer

Pengertian manajemen pengetahuan menurut Koina dalam Siregar (2007 : 89) adalah suatu disiplin yang mempromosikan suatu pendekatan terintegrasi terhadap pengindentifikasian, pengelolaan dan penditribusian semua asset informasi suatu organisasi. Sedangkan Laudon (2006 ; 96) manajemen pengetahuan berfungsi meningkatkan kemampuan organisasi untuk belajar dari lingkungan dan menggabungkan pengetahuan dalam suatu organisasi untuk menciptakan, mengumpulkan, memelihara dan mendiseminasikan pengetahuan organisasi tersebut. Teknologi informasi memainkan peranan penting dalam manajemen pengetahuan sebagai pemungkin proses bisnis yang bertujuan untuk menciptakan, menyimpan, memelihara dan mendiseminasikan pengetahuan.

Menurut Wing (2008 : 112) manajemen pengetahuan adalah bangunan sistematis, eksplisit dan disengaja, pembaharuan, dan aplikasi pengetahuan untuk memaksimalkan efektivitas yang berkenaan dengan pengetahuan organisasi dan pengembalian kembali aset pengetahuan organisasi.

15

Manajemen pengetahuan adalah seperangkat proses menciptakan dan berbagai pengetahuan keseluruh organisasi untuk mengoptimalkan pencapaian misi dan tujuan organisasi. Jadi, manajemen pengetahuan adalah mengenai meningkatkan penggunaan pengetahuan organisasional melalui praktik-praktik manajemen informasi dan pembelajaran organisasi untuk mencapai keunggulan kompetitif dalam pengambilan keputusan.

Secara umum makna kata pengetahuan dikemukakan oleh Oxford English

Dictionary: “knowledge is defined as (i) expertise, and skills acquired by a person

through experience or education; the theoretical or practical understanding of a subject, (ii) what is known in a particular field or in total; facts and information

or (iii) awareness or familiarity gained by experience of a fact or situation”.

Dalam konteks penelitian ini, pengetahuan manajer ditujukan untuk bidang sistem informasi akuntansi, sehingga pengetahuan manajer adalah keahlian seorang manajer tentang sistem informasi akuntansi yang diperoleh melalui pendidikan, pelatihan, dan pengalaman. Menurut Sabherwal et al. (2006 ; 97), pengalaman seseorang dalam bidang sistem informasi akuntansi (experience with accounting

information system/AIS) dan pelatihan di bidang sistem informasi akuntansi

(training in accounting information system/AIS) adalah unsur pembentuk

pengetahuan di bidang SIA. Sementara itu Choe (2006), pelatihan dan pendidikan pengguna SIA adalah faktor pembentuk pengetahuan seseorang di bidang sistem informasi akuntansi.

Menurut Polanyi (1976) dalam Ambrosini and Bowman (2005), secara umum ada dua dimensi pengetahuan, yaitu: (1) Pengetahuan tacit (tacit

16

knowledge); dan (2) Pengetahuan explicit. Dalam konteks penelitian ini, dimensi

pengetahuan manajer mengacu kepada pendapat Polanyi (1976) dalam Ambrosini and Bowman (2005) dimana pengetahuan manajer memiliki dua dimensi utama, yaitu Tacit Knowledge dan explicit knowledge. Namun karena explicit knowledge merupakan bentuk pengetahuan yang sudah terdokumentasi/terformalisasi seperti manual, buku, laporan, dan dokumen, surat, file-file elektronik, dan lain-lain, merupakan dimensi pengetahuan yang sulit diukur, maka dimensi pengetahuan manajer dalam penelitian ini hanya menggunakan dimensi Tacit Knowledge. Tacit

Knowledge merupakan pengetahuan yang ada dalam diri seseorang yang

berbentuk keahlian yang diperoleh melalui pendidikan, pelatihan, dan pengalaman. Dimensi Tacit Knowledge ini juga sesuai dengan pendapat Sabherwal et al. (2006), bahwa pengalaman seseorang dalam bidang sistem informasi akuntansi (experience with accounting information system/AIS) dan pelatihan dibidang sistem informasi akuntansi (training in accounting information

system/AIS) adalah unsur pembentuk pengetahuan di bidang SIA.

2.1.4 Keberhasilan Penerapan Sistem Informasi Akuntansi

Menurut Torkzadeh and Doll (2008 : 115), keberhasilan penerapan sistem informasi akuntansi adalah penggunaan sistem (system use), yaitu penggunaan sistem informasi akuntansi untuk membantu penyelesaian pekerjaan sehari-hari. Kemudian menurut Etezadi and Farhoomand (2006 : 98), keberhasilan penerapan sistem informasi akuntansi adalah kepuasan pengguna (user satisfaction), yaitu tingkat kebermanfaatan yang diperoleh seorang pengguna atas sistem informasi

17

akuntansi. Sedangkan menurut Gelderman (2007 : 78), keberhasilan penerapan sistem informasi akuntansi adalah intensitas penggunaan sistem (intended use) sistem informasi akuntansi dalam pekerjaan sehari-hari dan kepuasan pengguna

(user satisfaction) atas pemakaian sistem informasi akuntansi. Kemudian Straub

et al. mendefenisikan keberhasilan penerapan sistem informasi akuntansi sebagai

intention use dan user satisfaction. Dalam penelitian ini defenisi keberhasilan

penerapan sistem informasi akuntansi merujuk kepada Straub dalam Gelderman (2007 : 89), dimana keberhasilan penerapan sistem informasi akuntansi adalah intensitas penggunaan (intended use) sistem informasi akuntansi dalam berbagai tugas manajerial dan kepuasan pengguna (user satisfaction) atas informasi yang dihasilkan oleh sistem informasi akuntansi. Secara teori ada dua model komprehensif yang dapat dirujuk untuk dimensi keberhasilan penerapan sistem informasi akuntansi, yaitu: (1) Information Success Model dari Delone and McLean (2005); dan (2) Hierarchical Structural Model dari Drury and Farhoomand (2007). Disamping kedua model ini, Laudon (2008) memberikan lima dimensi untuk mengukur keberhasilan penerapan sistem informasi akuntansi, dimensi-dimensi tersebut adalah: (1) Tingkat penggunaan yang tinggi (high level

of system use); (2) Kepuasan pengguna terhadap sistem (user satisfaction on

system); (3) Sikap yang positif (favorable attitude) pengguna terhadap sistem

tersebut; (4) Tercapainya tujuan sistem informasi (achieved objectives ); dan (5) Imbal balik keuangan (financial payoff).

18

2.1.5 Penelitian Terdahulu

Penelitian yang berkaitan dengan pengaruh komitmen organisasi, budaya organisasi, dan kepuasan kerja terhadap kinerja organisasi public telah dilakukan oleh beberapa peneliti sebelumnya. Antara lain sebagai berikut :

1. Prasetyono dan Kompyurini (2008)

Prasetyono dan Kompyurini (2008) melakukan penelitian tentang analisis pengaruh komitmen organisasi dan pengetahuan manajemen, dan akuntabilitas publik secara simultan berpengaruh positif dan signifikan terhadap kinerja keuangan rumah sakit daerah dalam kategori kuat. Secara parsial komitmen organisasi dan pengetahuan manajemen berpengaruh positif dalam kategori kuat dan signifikan terhadap kinerja keuangan RSD, namun akuntabilitas publik berpengaruh negatif dalam kategori rendah dan tidak signifikan terhadap kinerja RSD.

2. Tjahjono dan Gunarsih (2008)

Melakukan penelitian pengaruh pengetahuan manajemen dan komitmen organisasi terhadap kinerja pegawai di lingkungan dinas bina marga provinsi jawa tengah. Mereka berpendapat bahwa pengetahuan manajemen dan komitmen organisasi secara bersama-sama berpengaruh secara signifikan terhadap kinerja pegawai.

3. Rachmawati (2009)

Rachmawati (2009) melakukan penelitian tentang pengaruh komitmen organisasi, motivasi kerja, dan pengetahuan manajer terhadap kinerja karyawan bidang keuangan pada pemda kabupaten Sukoharjo. Dia

19

mengemukakan bahwa komitmen organisasi, motivasi kerja, dan pengetahuan manajer berpengaruh signifikan terhadap kinerja.

2.2 Rerangka Pemikiran

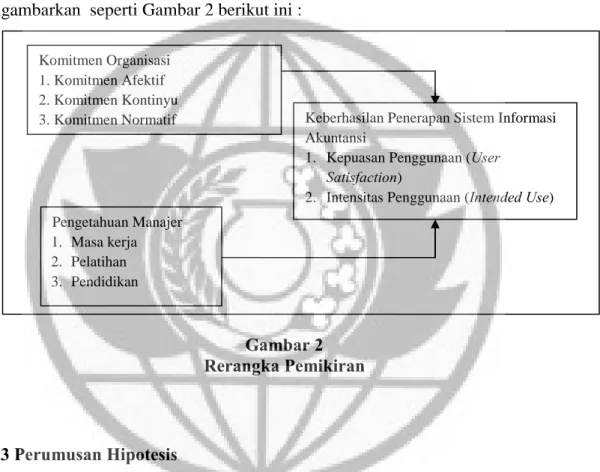

Berdasarkan uraian di atas, maka rerangka pemikiran penelitian ini dapat digambarkan seperti Gambar 2 berikut ini :

Gambar 2 Rerangka Pemikiran

2.3 Perumusan Hipotesis

Berdasarkan identifikasi masalah, kajian teoritis, dan rerangka pemikiran yang telah dikemukakan, maka hipotesis penelitian ini adalah sebagai berikut: 1. Komitmen Organisasi dan Pengetahuan Manajer berpengaruh secara simultan

terhadap Keberhasilan Penerapan Sistem Informasi Akuntansi di Rumah Sakit Haji Surabaya.

Komitmen Organisasi 1. Komitmen Afektif 2. Komitmen Kontinyu

3. Komitmen Normatif Keberhasilan Penerapan Sistem Informasi

Akuntansi

1. Kepuasan Penggunaan (User

Satisfaction)

2. Intensitas Penggunaan (Intended Use) Pengetahuan Manajer

1. Masa kerja

2. Pelatihan

20

2. Komitmen Organisasi dan Pengetahuan Manajer berpengaruh secara parsial terhadap Keberhasilan Penerapan Sistem Informasi Akuntansi di Rumah Sakit Haji Surabaya.