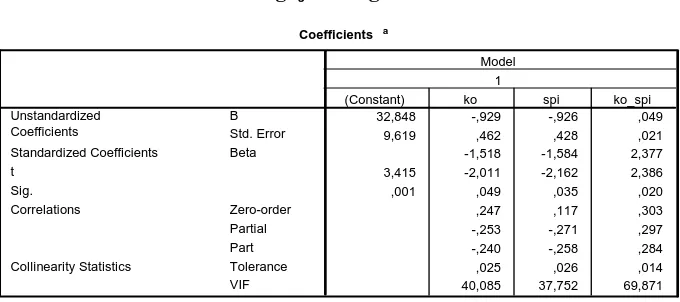

MODERASI PENGENDALIAN INTERNAL PADA HUBU

Teks penuh

Gambar

Garis besar

Dokumen terkait

Berdasarkan deskripsi hasil penelitian yang dilaksanakan pada Siklus I dan Siklus II dalam meningkatkan hafalan huruf hijaiyah anak dengan menggunakan alat permainan

Seperti yang tertulis di atas para pelaku pembajakan Software tersebut dikenakan dalam Undang-undang Hak Cipta yaitu pada Pasal 72 ayat 2 yang Berbunyi Barangsiapa dengan sengaja

Keberadaan Pondokan Mahasiswa mempunyai hubungan terhadap kualitas lingkungan yang ada, baik dalam pengolahan air limbah maupun dalam pengelolaan sampah.. Khususnya untuk pembuangan

Dalam penelitian ini, dilakukan sebuah studi optimasi peletakan anjungan minyak lepas pantai (platform) dengan menggunakan data Multibeam Echosounder (MBES), Side

Peraturan Kapolri Nomor 10 Tahun 2010 Tata Cara Pengelolaan Barang Bukti di Lingkungan Kepolisian Negara Republik Indonesia.. 1

Gaya bahasa masih menarik dari segi keindahan bahasa dan penggunaan ungkapan menarik (peribahasa, pantun, cogan

Pendekatan yang digunakan dalam penelitian ini dilakukan dengan mengklasifikasi dan mendeskripsikan secermat, seteliti dan sedalam mungkin unsur karya sastra yang menjadi

Awal berdirinya rumah sakit ini dimulai sejak tahun 1951 dengan nama Pusat Pelayanan Kesehatan (Health Center), yang memberikan pelayanan kesehatan bagi masyarakat