RESIKO LIKUIDITAS PADA BANK UMUM DI INDONESIA PADA TAHUN 2015-2016 Isnaeni, Iis

Univeritas Trilogi 1. Latar Belakang

Dalam pengembangan ekonomi sekarang ditemui banyak metode-metode dalam pengelolaan likuiditas pada lembaga keuangan. Baik itu bank maupun non bank.

Pengaruh pengelolaan likuiditas dapat berpengaruh pada perkembangan lembaga tersebut. Seperti krisis di sektor keuangan yang terjadi saat ini telah salah satu dampak dari imbas ketidak becusanya lembaga dalam menangani masalah aliran sumber dananya. Dan pengarunya secara luas, terlihat pada perkembangan pasar surat-surat berharga, pada sektor perbankan dan lebih jauh lagi pada sektor riil.

Di sisi lain, di tengah ketatnya likuiditas global, Bank Indonesia memberikan insentif bagi dunia usaha dengan menurunkan angka Giro Wajib Minimum sehingga meningkatkan likuiditas di kalangan perbankan. Namun dengan mengambil salah satu contoh mengenai pengetatan aturan main Letter of Credit, dunia perbankan tampaknya masih berhati-hati dalam memanfaatkan longgarnya likuiditas tersebut.

Dari gambaran tersebut, terlihat bahwa kebijakan otoritas moneter dan juga gejolak perekonomian global maupun nasional berpengaruh terhadap kebijakan internal kalangan perbankan dimana tujuannya adalah untuk menjaga kelangsungan hidup industri perbankan itu sendiri.

2. Tujuan Masalah

a. Untuk menberitahukan kepada pembaca apa itu resiko likuiditas

b. Untuk memberikan informasi yang terjadi terhadap bank umum mengenai likuiditas selama periode 2015-2016

3. Pengertian Likuiditas

Likuiditas adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajibannya maupun komitmen yang telah dikeluarkan kepada nasabahnyasetiap saat (Mudrajat, 2002: 279) dalam Hetna Darma ( 2007 ). Kewajiban yang timbul dari sisiaktiva misalnya penyediaan dana bagi penarikan pinjaman yang disetujui atau penarikan ataskelonggaran tarik pinjaman. Sedangkan kewajiban yang timbul dari sisi pasiva

atau liabilities,misalnya penyediaan dana bagi penarikan tabungan dan simpanan lainnya oleh nasabah.

Sumber- sumber utama kebutuhan likuiditas dapat digolongkan sebagai berikut: 1. Memenuhi kebutuhan likuiditas wajib minimum

2. Menjaga agar saldo rekening yang ada pada bank koresponden selalu berada pada jumlah yang di tentukan

3. Memenuhi penarikan dana baik oleh nasabah debitur maupun penabung 4. Pengertian Resiko

Risiko adalah bahaya, akibat atau konsekuensi yang dapat terjadi akibat sebuah proses yang sedang berlangsung atau kejadian yang akan datang. Dalam bidang asuransi, risiko dapat diartikan sebagai suatu keadaan ketidakpastian, di mana jika terjadi suatu keadaan yang tidak dikehendaki dapat menimbulkan suatu kerugian.

Bentuk-bentuk risiko antara lain risiko murni, risiko spekulatif, risiko partikular dan risiko fundamental.

Risiko murni adalah risiko yang akibatnya hanya ada 2 macam: rugi atau break even, contohnya pencurian, kecelakaan atau kebakaran.

Risiko spekulatif adalah risiko yang akibatnya ada 3 macam: rugi, untung atau break even, contohnya judi.

Risiko partikular adalah risiko yang berasal dari individu dan dampaknya lokal, contohnya pesawat jatuh, tabrakan mobil dan kapal kandas. Sedangkan risiko fundamental adalah risiko yang bukan berasal dari individu dan dampaknya luas, contohnya angin topan, gempa bumi dan banjir.

5. Pengertian Resiko Likuiditas

Resiko Likuiditas adalah risiko terjadinya kerugian yang merupakan akibat dari adanya kesenjangan antara sumber pendanaan yang pada umumnya berjangka pendek dan aktiva yang pada umumnya berjangka panjang. Besar kecilnya risiko likuiditas ditentukan antara lain:

a) Melaksanakan monitoring secara harian atas besarnya penarikan dana yang dilakukan oleh nasabah baik berupa penarikan melalui kliring maupun penarikan tunai.

b) Melaksanakan monitoring secara harian atas semua dana masuk baik melalui incoming transfer maupun setoran tunai nasabah.

c) Membuat analisa sensitivitas likuiditas Bank terhadap skenario penarikan dana berdasarkan pengalaman masa lalu atas penarikan dana bersih terbesar yang pernah terjadi dan membandingkannya dengan penarikan dana bersih rata-rata saat ini. Dari analisa tersebut dapat diketahui tingkat ketahanan likuiditas Bank.

d) Selanjutnya Bank menetapkan secondary reserve untuk menjaga posisi likuiditas Bank, antara lain menempatkan kelebihan dana ke dalam instrumen keuangan yang likuid.

e) Menetapkan kebijakan Cash Holding Limit pada kantor-kantor cabang Bank. Melaksanakan fungsi ALCO (Asset & Liability Committee) untuk mengatur tingkat bunga dalam usahanya dan meningkatkan/menurunkan sumber dana tertentu.

Oleh karena itu bank wajib menyediakan likuiditas tersebut dengan cukup dan mengelolanya dengan baik, karena apabila likuiditas tersebut terlalu kecil maka akan mengganggu kegiatan operasional bank, namun demikian likuiditas juga tidak boleh terlalu besar, karena apabila jumlah likuiditas terlalu besar maka akan menurunkan efisiensi bank sehingga berdampak pada rendahnya tingkat profitabilitas.

6. Kinerja Bank Umum Konvensional

Di tengah kondisi perbaikan perekonomian domestik, secara umum kondisi perbankan selama tahun 2015 masih terjaga baik (financially sound). Kinerja Bank Umum Konvensional (BUK) yang cukup baik, ditunjukkan oleh CAR yang meningkat dibandingkan tahun sebelumnya menjadi 21,39% dan NPL gross yang relatif masih rendah sebesar 2,39% (Tabel 1.1.1.1). Sejalan dengan kondisi tersebut, pencadangan yang dilakukan perbankan juga cukup memadai,

sehingga NPL net masih berada pada tingkat yang rendah sebesar 1,14% (masih jauh dibawah threshold 5%).

Dilihat dari sisi likuiditas, LDR BUK tercatat naik 269 bps dari tahun sebelumnya 89,42% menjadi 92,11%. Dari sisi rentabilitas, NIM meningkat menjadi 5,39% dan ROA juga masih cukup baik sebesar 2,32%. Total aset, kredit dan DPK BUK mengalami peningkatan pada 2015 masing-masing sebesar 9,53%, 10,85% dan 7,56% menjadi sebesar Rp5.919,4 triliun, Rp3.904,2 triliun dan Rp4.238,3 triliun.

Rasio 2014 TW I TW II2015 TW III TW qtq yoy

milyar) 3.940.494 4.028.755 4.156.933 4.297.649 4.238.349 -1,38 7,56% - Giro (Rp milyar) 874.8

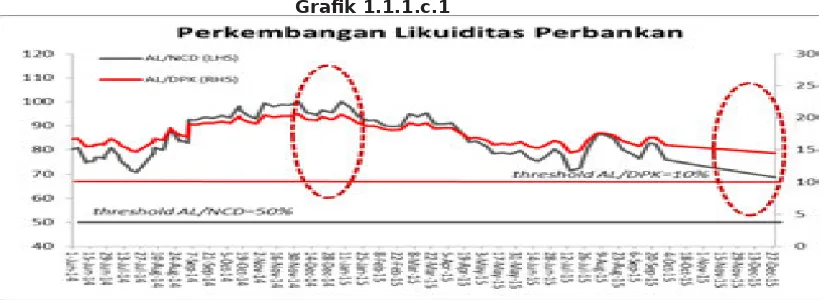

Likuiditas perbankan yang dilihat dari rasio AL/NCD dan AL/DPK pada posisi 29

Desember 2015 menurun dibandingkan posisi 30 Desember 2014, yaitu masing-masing dari sebesar 95,48% dan 19,71% menjadi 68,91% dan 14,50%. Penurunan tersebut disebabkan oleh menurunnya alat likuid. Meskipun menurun, namun rasio AL/NCD dan AL/DPK masih berada di atas threshold masing-masing 50% dan 10% (Grafik 1.1.1.c.1).

Daftar Pustaka

1. Kisman, Z, & Shintabelle Restiyanita M.2015,The Validity of Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT) in Predicting the Return of Stock in Indonesia Stock Exchange. American Journal of Economics,Finance and Management Vol. I, No. 3, 2015,pp. 184-189.

2.

http://www.ojk.go.id/id/kanal/perbankan/berita-dan-kegiatan/publikasi/Documents/Pages/Laporan-Tahunan-Perbankan-2015/Laptah %20Perbankan%202015.pdf

3. https://id.wikipedia.org/wiki/Likuiditas

4. http://idemotivasibisnis.blogspot.com/2016/09/pengertian-resiko-dan-manajemen-risiko.html