Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol. 2, S1, September 2017: 241 – 250 P-ISSN : 2527–7502 E-ISSN: 2581-2165

FAKTOR DETERMI NAN PEMBENTUK STRUKTUR MODAL PADA

PERUSAHAAN SEKTOR FARMASI PERI ODE 2012 - 2016

Neng Ria Kanita

1, Hendr yadi

2*1-2

Fakultas Ekonomi, Univer sitas Islam Attahi r iyah, Jakarta, Indonesia

*Email-korespondensi: hendr y.basr ah@gmai l.com sample i s 10 pharmaceuti cal manufact ur ing compani es listed in I ndonesia St ock Exchange per iod 2012-2016, usi ng pur posive sampling. The t echnique of analysis used is panel dat a r egr ession (pool ed r egr ession). The r esult s showed t hat t he sel ect ed model is t he fixed effect. Simult aneously NPM, CR, and Firm Size have a significant effect on capit al st r uct ur e. Part i ally NPM has a negative and significant effect on capit al st r uct ur e. CR part ially have a negative and not signifi cant effect on capital st r uct ur e. Par ti ally Firm Size have a positi ve and si gnificant effect on capit al st r uct ur e. Var iables t hat have a si gnificant effect on capit al st r uct ur e ar e NPM and Fir m Si ze. While CR does not signifi cantly affect t he capit al st r uct ur e.

Peneli tian i ni ber tujuan untuk menguji pengar uh si mult an dan par sial pr ofitabi litas, likuiditas, dan ukur an per usahaan t er hadap str uktur modal. Sampel peneliti an adalah 10 per usahaan manufaktur sekt or far masi yang ter daft ar di Bur sa Efek Indonesia per iode 2012-2016, menggunakan pur posive sampling. Teknik analisi s yang digunakan adal ah r egr esi dat a panel (pooled r egr ession). Hasil peneliti an menunjukkan bahwa model yang di pi lih adalah fixed effect . Secar a si mult an NPM, CR, dan Fir m Size ber pengar uh si gnifi kan ter hadap str uktur modal. Secar a par sial NPM ber pengar uh negatif dan signi fikan t er hadap str uktur modal . Secar a par sial CR ber pengar uh negatif dan ti dak si gni fikan t er hadap str uktur modal. Secar a par si al Fir m Size

ber pengar uh positi f dan signifikan t er hadap str ukt ur modal . Var iabel yang memili ki pengar uh si gnifi kan ter hadap str uktur modal adalah NPM dan Fir m Size. Sedangkan CR t idak ber ngar uh si gnifikan ter hadap str uktur modal.

Kata Kunci:

1.

Pendahuluan

Str uktur modal mer upakan masalah yang penting bagi per usahaan, kar ena bai k bur uknya str uktur modal akan mempunyai efek langsung t er hadap posisi keuangan per usahaan yang pada akhir nya akan mempengar uhi nil ai per usahaan. St r ukt ur modal ber t ujuan untuk memadukan sumber dana per manen yang selanjutnya di gunakan per usahaan dengan car a yang di har apkan akan mampu memaksi mumkan nilai per usahaan. Kesal ahan dalam menentukan str uktur modal akan mempunyai dampak yang l uas t er utama dengan besar nya st ruktur akti va, maka beban tetap yang har us di tanggung ol eh per usahaan semakin besar yang akan menambah r isiko tidak dapat juga dapat ber dampak pada peningkat an nilai per usahaan.

Peneliti an tent ang fakt or yang mempengar uhi str uktur modal sudah banyak dilakukan sebelumnya. Peneliti an yang di lakukan ol eh Adiyana (2014) dan penel itian Fajr iati (2017) menyatakan Pr ofitabilit as ber pengar uh Positif ter hadap Str uktur Modal, sedangkan menur ut Mar ent ek (2015), Pr ofitabilit as ber pengar uh Negatif ter hadap Str uktur Modal. Penelit ian Adiyana, Ar diana (2014) dan peneli tian Bhawa, Dewi (2015) Menyatakan Li kuiditas ber pengar uh Positif ter hadap St r uktur Modal, sedangkan menur ut Peneliti Sansoethan, Sur yono (2016) Menyatakan bahw a Li kuiditas ber pengar uh Negatif ter hadap Str uktur Modal. Peneli tian Adi yana, Ar diana (2014) dan Penelit ian Fajr i at i (2017) menyat akan bahwa Fi r m Size ber pengar uh Positif ter hadap Str uktur Modal, sedangkan menur ut Sansoethan, Sur yono (2016) menyat akan bahwa Fi r m Size ber pengar uh negatif ter hadap St r uktur Modal. Ber dasar kan Resear ch Gap ter hadap far masi yang ter daftar di Bur sa Efek Indonesia per iode 2012 – 2016.

2.

Litelature Review

akti va yang pr oduktif akan member ikan manfaat yang positi f bagi per usahaan. Str uktur aktiva mer upakan per bandingan ant ar a akti va tetap dengan t ot al aktiva yang dimil iki per usahaan. Jika ni lai akti va ber wujud yang di mi liki per usahaan semakin besar , maka aktiva ini dapat di gunakan sebagai jaminan yang mengur angi r i siko dar i kesul itan seper ti biaya t etap dar i hut ang. St r uktur peningkat an pr ofitabili tas akan menur unkan r asio utang per usahaan. Dapat disi mpulkan bahwa pr ofi tabil itas ber pengar uh ter hadap str uktur modal .

Rasio utang t er hadap modal (Debt t o Equity Rati o) mer upakan r asi o yang di gunakan untuk mengukur besar nya pr oposi ut ang t er hadap modal (Her y, 2015). Rasio ini dihitung sebagai hasi l bagi antar a tot al utang dengan modal. Rasio ini ber guna untuk menget ahui besar nya per bandingan antar a jumlah dana yang di sediakan ol eh kr edi tor dengan juml ah dana yang ber asal dar i pemili k per usahaan. Dengan kat a lain, r asio ini ber fungsi untuk mengetahui ber apa bagian dar i seti ap r upiah modal yang dijadikan sebagai jaminan utang. Rasio ini member ikan per usahaan dalam menghadapi kesulit an keuangan di waktu-w akt u mendatang.

2.2 Pengar uh Li kuiditas t er hadap Str ukt ur Modal

Menur ut Pecking Or der Theor y, per usahaan dengan ti ngkat likuiditas yang ti nggi biasanya tidak menggunakan pembiayaan dar i hutang. Hal ini dikar enakan per usahaan dengan ti ngkat l ikui di tas tinggi memili ki dana inter nal yang besar sehingga per usahaan ter sebut akan lebi h memil ih menggunakan dana i nter nalnya ter l ebi h dahulu unt uk membi ayai investasinya sebelum menggunakan pembiayaan ekst er nal (hutang) (Adiyana et.al 2014).

2.3. Pengar uh Fir m Size ter hadap St r ukt ur Modal

Fi r m Size menggambar kan besar kecil nya suatu per usahaan di mana per usahaan yang besar akan lebih mudah mendapatkan pinjaman dar i l uar baik dalam bentuk ut ang maupun modal saham kar ena bi asanya per usahaan yang besar diser tai dengan r eput asi yang cukup baik dimat a masyar akat. Menur ut (Sansoethan et.al 2016), Fir m Size memil iki pengar uh t er hadap st r uktur modal per usahaan. Hal ini dikar enakan per usahaan yang ber skala besar akan lebih mudah dalam mendapat kan investor yang hendak menanamkan modal dan dalam hal per olehan kr edit di bandi ng per usahaan keci l, maka semakin besar ukur an suatu per usahaan semakin besar pul a kesempatan per usahaan ter sebut memper ol eh pendanaan ekst er nal. Dapat di si mpulkan bahw a semakin besar Fir m Size semakin besar pulastr uktur modalnya, maka Fir m Size ber pengar uh ter hadap st r uktur modal.

Gambar 1. Model Ker angka Teor i tis

Ber dasar kan per umusan masalah dan kaji an empi ri s yang telah di lakukan sebelumnya, maka hi potesis yang di ajukan dal am peneliti an ini :

H1 : Pr ofitabi litas, Likuidi tas, dan Fir m Size secar a ber sama-sama memi liki pengar uh ter hadap st r uktur modal

H2 : Pr ofit abil itas ber pengar uh signifikan ter hadap str uktur modal H3 : Li kuiditas t idak ber pengar uh signifi kan ter hadap str uktur modal H4 : Fi r m Size ber pengar uh signi fikan ter hadap st r uktur modal

3.

Metode Penelitian

Peneliti an ini menggunakan pendekatan deskr ipt if dan asosiatif. Pendekat an deskr iptif di maksudkan untuk memper lihatkan distr ibusi fr ekuensi dar i var iabel-var iabel yang ditel iti tanpa ber maksud untuk menguji hi potesis. Sedangkan pendekatan asosi at if (hubungan) yang ditunjukan untuk meneget ahui hubungan antar a var i abel independent dengan var iabel dependen yang sudah di susun. Atau dapat di katakan dengan menj elaskan mengenai faktor fundamental mel iputi pr ofi tabil itas (NPM), likuidit as (CR), dan Firm Size (Total Akti va) terhadap str uktur modal (DER).

3.1. Populasi dan Sampel

wakt u penel itian (2012-2016); (2) Ter sedia data lapor an keuangan selama kur un waktu peneli tian (per i ode 2012-2016).

Sumber dat a yang di gunakan dalam penel itian ini mer upakan dat a sekunder yang di per oleh dar i Lapor an Keuangan Publi kasi yang ber asal dar i w ebsite Bur sa Efek Indonesia Per i ode 2012-2016.

3.2. Pengukuran

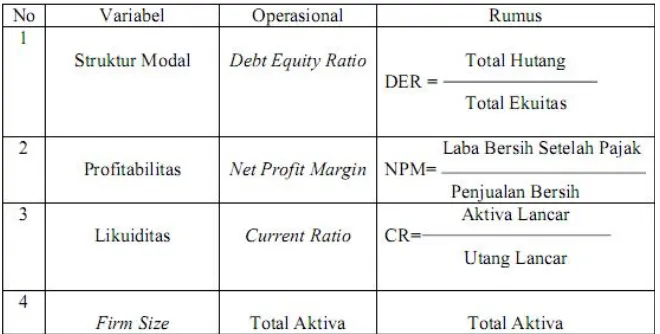

Str uktur Modal: gambar an r asi o dar i bentuk pr oposi finansial per usahaan yait u antar a modal yang di miliki yang ber sumber dar i utang jangka panjang ( l ong-ter m liabilit ies) dan modal sendir i (shar ehol der s’equi ty) yang menj adi sumber pembiayaan per usahaan dan dalam peneli tian i ni di ukur melalui hutang dan total modal (equit y) yai tu menggunakan Debt Equit y Rat i o. Pr ofitabili tas mer upakan r asio untuk meni lai kemampuan per usahaan dalam mencar i keuntungan. Rasio i ni juga member ikan ukur an tingkat efekti fitas manajemen suat u per usahaan. Hal i ni di tunjukan oleh laba yang di hasilkan dar i penjualan dan pendapatan i nvest asi . Intinya adal ah penggunaan r asi o i ni menunjukan efisiensi per usahaan (Kasmi r , 2012:196), yaitu menggunakan Net Pr ofit Mar gi n.

Likui di tas adalah r asi o yang menggambar kan kemampuan per usahaan untu k menyelesai kan kew ajiban jangka pendeknya. Rasi o-r asi o ini menunjukan sejauh mana aktiva l ancar menutupi kew ajian-kewaji ban lancar yang di ukur melalui Cur r ent Rat io. Firm Si ze adalah salah satu faktor yang di gunakan per usahaan untuk menentukan ber apa besar kebijakan str uktur modal dalam memenuhi besar asset suatu perusahaan. Apabila per usahaan semaki n besar maka semakin besar pul a dana yang akan di keluar kan, baik itu dar i kebijakan hut ang atau modal sendi r i dalam memper t ahankan atau mengembangkan per usahaan. Dalam peneliti an ini , Firm Si ze di pr oxy dengan nil ai logar itma dar i total asset.

Tabel 1. Oper asi onalisasi var iabel

3.3. Teknik Analisis

Metode yang dipili h unt uk menganali sis data har us di sesuaikan dengan pol a peneli tian dan var i abel yang akan ditel iti. Dalam pengkajian hipotesis, data dal am penel itian ini di analisi s menggunakan r egr esi data panel dengan bantuan Pr ogr am E-Vi ew s

4.

Hasil dan Pembahasan

sampel (mean), nilai maksi mum, nilai minimum ser t a standar deviasi untuk masi ng-masing var i abel.

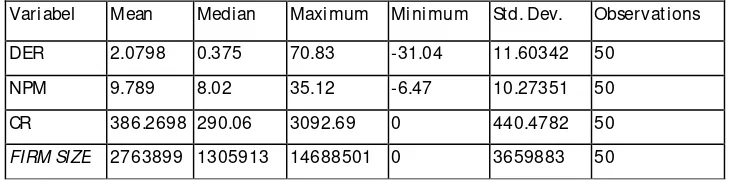

Ber dasar kan Tabel 2 menunjukkan bahwa juml ah pengamatan dalam penel itian i ni sebanyak 50 (hasil per kal ian per iode peneli tian sebanyak 5 t ahun / per iode pengamatan dengan jumlah sampel sebanyak 10 per usahaan). Nil ai r ata-r at a (mean) Debt Equit y Ratio (DER) sebesar 2,0798 menunjukkan kemampuan modal sendir i per usahaan untuk di jadikan jaminan semua hutang per usahaan yang positif selama tahun 2012 sampai dengan 2016, dengan ni lai maksimum sebesar 70,83 dan mi nimum sebesar -31.04. Standar deviasi DER sebesar 11,60342lebih besar di bandi ngkan nil ai mean. Dengan besar nya simpangan data, menunjukkan tingginya fluktuasi dat a var i abel Debt Equit y Ratio (DER).

Nil ai r ata-r ata (mean) Net Pr ofit mar gin (NPM) sebesar 9,789 dengan nilai maximum sebesar 35,12 dan mini mum sebesar -6,47. Nilai mi ni mum yang negati f mer upakan kemampuan manajemen dalam mengel ol a modal yang ada untuk mendapat kan net i ncome. St andar deviasi NPM sebesar 10,27351 jauh lebih besar jika di bandi ngkan nil ai mean. Dengan besar nya simpangan data, menunjukkan tingginya fluktuasi dat a var i abel Net Pr ofit mar gin (NPM). Nil ai r at a-r ata (mean)

Cur r ent Rat io ( CR) sebesar 386,2698 selama t ahun 2012 sampai dengan 2015, dengan nilai maksimum sebesar 3092,69 dan mi ni mum sebesar 0 (nilai mi ni mum 0 dikar enakan adanya dat a yang ti dak ter ekapitulasi pada sumber data.

Tabel 2. Deskriptif Statistik Data Penelitian

Var iabel Mean Median Maximum Mi ni mum Std. Dev. Obser vations

DER 2.0798 0.375 70.83 -31.04 11.60342 50

NPM 9.789 8.02 35.12 -6.47 10.27351 50

CR 386.2698 290.06 3092.69 0 440.4782 50

FIRM SIZE 2763899 1305913 14688501 0 3659883 50

Sumber : data pr imer , diolah dengan EVI EWS 8

Pemil ihan Metode Est imasi dan Uji Hi potesis

Melalui uji Chow dan Uji Hausman di per oleh bukt i bahwa model yang dipil ih adalah fixed effect method (FEM), sehingga pembahasan mengenai hasil di dasar kan pada output yang ditampilkan sebagai ber i kut :

Tabel 2. Evaluasi Uji F ( F Test)

R-squar ed 0.976215 Mean dependent var -0.869912

Adjusted

R-squar ed 0.961577 S.D. dependent var 0.930627

S.E. of r egr ession 0.182418 Akaike i nfo cr i ter ion -0.277433

Sum squar ed

r esi d 0.865189 Schw ar z cr i ter ion 0.418856 Log l ikel ihood 22.96480 Hannan-Quinn cr iter . -0.020663 F-statistic 66.69418 Dur bin-Watson stat 2.107504 Pr ob(F-stat istic) 0.000000

Sumber : di ol ah dengan EVIEWS ver si 8

masi h di bawah 0.05. Ber dasar kan hasil ini maka hi potesi s yang menyat akan bahwa secar a ber sama-sama, Ratio keuangan meli puti Net Pr ofit Margin (NPM), Cur r ent Rati o (CR), dan Firm Si ze

ber pengar uh si gnifikan t er hadap st r ukt ur modal ter bukti. (H1 dter ima)

Evaluasi Model Parsial

Koefisien Pengar uh Par si al ( t-test ) digunakan untuk menguji pengar uh par si al pada masing-masi ng var iabel i ndependen ter hadap dependen.

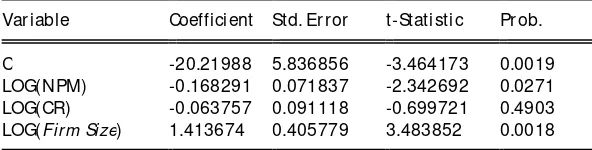

Tabel 3. Evaluasi Pengaruh Parsial

Var iable Coeffici ent Std. Er r or t-Statisti c Pr ob.

C -20.21988 5.836856 -3.464173 0.0019

LOG(NPM) -0.168291 0.071837 -2.342692 0.0271

LOG(CR) -0.063757 0.091118 -0.699721 0.4903

LOG(Firm Size) 1.413674 0.405779 3.483852 0.0018

Hasil analisis sepert i yang ditampi lkan pada Tabel di atas menunjukkan bahw a 2 var iabel yai tu NPM dan Fir m Size ter bukti mempengar uhi str uktur modal, sementar a CR ti dak ber pengar uh secar a si gnifi kan. Per samaan Regr esi yang diper oleh dar i hasil anali sis adal ah :

RET = -20.22 -0.168*LOG(NPM) -0.064*LOG(CR) + 1.413*LOG(FIRM SIZE)

Secar a ber sama-sama, r asio keuangan mel iputi Net Pr ofit Mar gin (NPM), Cur r ent Rat i o (CR), dan

Fi rm Size ber pengar uh signi fikan t er hadap st r ukt ur modal. Secar a keselur uhan, var iabl e independen ber pengar uh si gnifikan ter hadap var iabel dependen. Hasil r egr esi dengan menggunakan tingkat signifi kansi 0,05 menunjukkan F hitung sebesar 66.6 dengan pr obabili tas 0,00. Hasil ini member i kan dasar bagi penar i kan si mpulan bahw a H1 diter ima, ar tinya secar a ber sama-sama Net Pr ofit Margin (NPM), Cur r ent Rat io (CR), dan Fir m Si ze ber pengar uh signifikan ter hadap st r uktur modal.

Secar a par sial Net Pr ofit Mar gi n (NPM) tidak ber pengar uh si gnifikan ter hadap st r uktur modal. Sal ah satu indi kator keber hasil an suatu per usahaan ditunjukkan oleh besar nya Net Pr ofit Mar gin (NPM) dar i per usahaan yang ber sangkutan. Net Pr ofit Mar gin (NPM) mer upakan r asio per bandingan ant ar a laba ber sih setelah pajak dengan har ga penjualan ber sih. Net Pr ofit Mar gi n

(NPM)) menunjukkan seber apa besar keuntungan yang di ber ikan per usahaan kepada i nvestor dar i setiap lembar saham yang dimi likinya.

Hasil peneliti an menunjukkan signifi kannya pengar uh NPM ter hadap st r uktur modal.Besar an koefisien r egr esi adalah – -0.168 dengan pr obabi litas 0.027. Kar ena pr obabil itas < 0.05 maka di simpulkan NPM memil iki pengar uh t er hadap str uktur modal. Peneliti an i ni mendukung hasil penel itian Mar ent ek (2015) menyat akan Npm tidak ber ngar uh signi fikan, namun ber beda dengan hasil penelit ian Adiyana dan Ar di ana (2014) dan peneli tian Fajr iati (2017) menyatakan Npm ber pengar uh signifikan ter hadap St r uktur Modal.

Hal ini ber ar ti bahw a ni lai. Net Pr ofit Mar gi n (NPM) ber pengar uh pada str uktur modal per usahaan far masi. Hal ini t er bukt i dar i fakt a empi r is yang menyat akan bahwa .Net Pr ofi t Mar gin

sahamnya pada per usahaan t er sebut. Aki batnya laba per usahaan akan semakin meningkat, sehingga Net Pr ofit Mar gi n (NPM) mempengar uhi str uktur modal.

Secar a par sial Cur r ent Rat io (CR) ti dak ber pengar uh signifi kan t er hadap st r ukt ur modal.

Cur r ent Rat io (CR) mer upakan r asi o yang digunakan untuk mengukur kemampuan per usahaan dalam memenuhi kew ajiban. Ni lai Cur r ent Rat io (CR) tidak ber pengar uh ter hadap str uktur modal. Kesimpul an t er sebut didasar kan pada nil ai t test (thitung) sebesar -0.699 dengan ti ngkat signi fikansi sebesar 0.490 (> 0,05) sehingga hipotesi s 2 yang menyatakan CR mempunyai pengar uh signi fikan ter hadap st r ukt ur modal ditolak. Penel itian Adiyana dan Ar diana (2014) dan peneli tian Bhawa dan Dewi (2015) Menyatakan CR ber pengar uh signi fikan ter hadap St r uktur Modal, sedangkan menur ut Peneliti Sansoethan dan Sur yono (2016) menyatakan bahwa CR tidak ber pengar uh si gnifikan t er hadap Str uktur Modal.

Fi rm Size adal ah r asio efisiensi . Rasio Firm Size menunjukkan seber apa efisien per usahaan mengatur tot al akt iva nya, yaitu dengan menunjukkan ber apa kali total aktiva selama satu t ahun. Nil ai r ata-r ata (mean) Firm Size nilai t er t inggi sebesar 14,688,501 dan nil ai r ata-r atanya sebesar 2,763,889 Nilai r at a-r ata sebesar 2,763,889 ini menunjukkan bahwa r at a-r ata per usahaan mampu untuk memutar tot al aktiva nya 2,763,889 kali dalam satu tahun fiskal. Rata-r at a Fir m Si ze yang kecil menunjukkan r endahnya efisiensi dan ada indi kasi r endahnya kemampuan per usahaan untuk memutar kan t otal akt iva.

5.

Keter batasan dan Agenda Penelitian Mendatang

Peneliti an ini memi liki keter batasan baik dar i segi var iabel maupun sampel. Riset mendatang di sar ankan unt uk mengeksplorasi lebih dalam mengenai hubungan masing-masing variabel, baik faktor eksternal maupun internal perusahaan, karena masih terdapat ketidak konsistenan antar hasil penelitian. Selain itu, disarankan menggunakan sampel perusahaan selain sektor farmasi. Penelitian selanjutnya disarankan juga memperluas bahasan melalui aspek yang tidak hanya berupa aspek fundamental seperti tingkat suku bunga dan rasio keuangan.

6.

Kesimpulan

Secar a ber sama-sama Net Pr ofit Mar gi n (NPM), Cur r ent Rat i o (CR),dan Fir m Si ze ber pengar uh signi fikan ter hadap st r uktur modal. Secar a par sial Net Pr ofit Mar gi n (NPM)ber pengar uh negat if dan signi fikan ter hadap str uktur modal . Dengan demi ki an ji ka NPM nai k maka st r uktur modal (DER) tur un. Dengan kata lain sektor Far masi sebagai objek penel itian memi liki kecender ungan untuk mengur angi hut ang jika laba meningkat. Secar a par si al Cur r ent Rat i o (CR)ti dak ber pengar uh signi fikan ter hadap str uktur modal. Dapat dinyatakan bahw a CR bukanl ah faktor yang mempengar uhi dtr uktur modal disekt or manufaktur . Secar a par sial Fi r m Size ber pengar uh positif dan signifikan ter hadap str uktur modal. Ar ti nya semakin tinggi Firm Size maka str ukt ur modal semakin ti nggi.

Var iabel yang memil iki pengar uh si gnifikan ter hadap str ukt ur modal adal ah NPM dan Fi r m Size. Dengan demiki an, bagi Investor dalam melakukan investasi dalam str uktur modal per usahaan Far masi di Bur sa Efek Indonesia hendaknya memper hati kan 2 var i abel i ni sebagai r efer ensi untuk ber invest asi dan mempr ediksi str ukt ur modal khususnya di sekt or far masi. Sement ar a bagi per usahaan, var iabel ter sebut hendaknya di per hati kan sehi ngga r eput asi per usahaan di mata investor dapat ter jaga.

Daftar Pustaka

Adiyan, I. B. G. N Sabo, Ar diana, P.Agus. (2014). Pengar uh Ukur an Per usahaan, Risiko Bisnis, Per tumbuhan Aset, Pr ofitabili tas dan Likuiditas pada Str uktur Modal. E-Jur nal Akunt ansi Univer sit as Udayana 9.3 788-802 ISSN : 2302-8556

Apr ili a, Resti Dar a Ayu. (2015). Pengar uh St r uktur Aktiva, Likuidit as, Ukur an Per usahaan Dan Pr ofit abil itas Ter hadap Str uktur Modal Pada Per usahaan Manufaktur Yang Ter daftar Di Bur sa Efek Indonesia. Skripsi Univer sit as Negeri Yogyakart a

Balqies Fajr iati . (2017). Analisis Faktor -Faktor Yang Mempengar uhi Str uktur Modal Dan Pengar uh Str uktur Modal Ter hadap Retur n Saham (Studi Empi r is Pada Per usahaan Per bankan di Bur sa Efek Indonesia). War t a Ekonomi Vol. 07 No 17

Bhawa, I . B. M. Dwi ja., Dewi S, Made R. (2015). Pengar uh Ukur an Per usahaan, Li kuiditas, Pr ofit abil itas dan Risiko Bisnis Ter hadap Str uktur Modal Per usahaan Far masi. E-Jur nal Manajemen Unud, Vol . 4, No. 7 1949-1966 ISSN : 2304-8912

Br igham, Houston. (2010). Dasar -Dasar Manajemen Keuangan, ESSENTIALS OF FINANCIAL MANAGEMENT, Edisi 11. Jakar ta: Salemba Empat.

Damayanti. (2013). Pengar uh Str uktur Aktiva, Ukur an Per usahaan, Peluang Ber tumbuh dan Pr ofit abil itas ter hadap St r uktur Modal. Jur nal Per spekt if Bisnis, Vol.1, No.1, Juni 2013, ISSN : 2338-5111.

Dit hya Kusuma Sansoethan, Bambang Sur yono. (2016). Faktor -Faktor Yang Mempengar uhi Str uktur Modal Pada Per usahaan Makanan dan Minuman. Jur nal dan Ilmu Ri set Akuntansi : Volume 5, Nomor 1 ISSN : 2460-0585

Fahmi, Ir ham. (2012). Analisi s Lapor an Keuangan, Cetakan ke-2. Bandung: ALFABETA, CV

Har ahap, Sofyan Syafr i . ( 2013). Analisi s Kr i tis Atas Lapor an Keuangan, Edi si 11. Jakar ta: Rajawali .

Har jit o, D. Agus, Mar tono. (2013). Manajemen Keuangan. Edisi ke-2. Ekonisia: Yogyakar ta

Her y. (2015). Analisis Kiner ja Manajemen The Best Financi al Analysis Menilai Kiner ja Manajemen Ber dasar kan Rasio Keuangan. Jakar t a: PT. Gr asindo

Her y. (2016). Anali si s Lapor an Keuangan INTEGRATED AND COMPREHENSIVE EDITION. Jakar ta: PT. Gr asindo

Infantar i, Riski D., Suwito. (2015). Pengar uh Likuiditas Pr ofitabili tas t er hadap Str uktur Modal Per usahaan Ot omotif yang Ter daftar di BEI. Jur nal Il mu dan Riset Manajemen Volume 4, Nomor 7, Juli 2015

Kasmir . (2010). Pengantar Manajemen Keuangan, Edisi 1. Jakar ta: Kencana

Kasmir . (2015). Anal isis Lapor an Keuangan, Edisi 1 Cetakan ke-8. Jakar t a: Rajawali

Kamaludi n., Indr i ani R. (2012). Manajemen Keuangan “Konsep Dasar dan Pener apannya” Edisi Revisi Cetakan ke-2. CV.Mandar Maju: Bandung

Mar ent ek, Ani ta S. (2015). Analisis Faktor -Faktor Yang Mempengar uhi Str ukt ur Modal Per usahaan Manufakt ur yang Ter daftar Di Bur sa Efek I ndonesia (Pada Per usahaan Food and Bever age Per iode 2007-2010). Jur nal Berkala Ilmiah Efisiensi Volume.15 No.05 Tahun 2015

Restiyowati. I, Widyawat i. N. (2014). Faktor -Faktor Yang Mempengar uhi Str ukt ur Modal Per usahaan Pr ofer ty Di Bur sa Efek Indonesia. Jur nal Ilmu dan Ri set Manajemen Vol . 3 No.2

Sar t ono, R. Agus. (2015). Manajemen Keuangan Teor i dan Aplikasi, Edi si 4. Yogyakar ta: BPFE

Sjahr i al . D, Pur ba. D. (2013). Anali si s Lapor an Keuangan: Car a Mudah dan Pr akti s Memahami Lapor an Keuangan, Edisi 2. Jakar ta: Mi tr a Wacana Medi a

Van Hor ne, James C dan Wachowicz Jr , John M. (2016). Pr insip-pr insi p Manajemen Keuangan,

Fundament al s of Fi nancial Management, Edisi Ke-13, Jakar ta: Salemba Empat.