ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TIDAK DITERAPKANNYA PEMBIAYAAN AKAD

BAY’

AL-SALAM

DI PERBANKAN SYARIAH DI INDONESIA

Abrista Devi, SEI

Kandidat Megister Program Studi Ekonomi Islam Universitas Ibnu Khaldun

Abstract

During the past seven years, Bay’ Al-Salam as a mode of financing has not been applied in Islamic banking. This research analyses the above mentioned problem in Indonesian Islamic banks using Analytic Network Process (ANP) in three steps. First, decompose the problem to formulate ANP network. Second, conduct pair wise comparison. Third, synthesize the whole network to solve the problem.

The results show that main problem can divided into two aspects, namely internal and external. Internal aspect includes internal banking, human resources, and technical salam contract. External aspect includes customer (farmer), authority, and alternatif financing. The results indicate that internal and external aspect almost have similar priorities, internal (0,51) and external (0,49). The main internal problem is internal banking (business oriented), while the main external problem is authority (lack of supporting policy). The strategies that should be prioritized include, first, socialization, education, and communication program, second, founding agricultural bank.

BAB I PENDAHULUAN

1.1 Latar Belakang

Keberadaan perbankan syariah merupakan sebuah alternatif bagi praktik perbankan konvensional. Pesatnya pertumbuhan perbankan syariah sudah seharusnya diiringi dengan perkembangan jenis produk dan variasi akad yang sesuai dengan prinsip syariah. Perkembangan produk ini diharapkan mampu memenuhi kebutuhan transaksi nasabah. Salah satu masalah penting yang dihadapi perbankan syariah adalah masalah variasi produk pembiayaan yang masih didominasi oleh murabahah, musyarakah, dan mudharabah. Padahal masih ada beragam akad lainnya yang bisa diimplementasikan.

Seiring dengan berjalannya waktu, perbankan syariah pun semakin berkembang. Bank syariah semakin mendapat dukungan sejak disahkannya undang-undang perbankan syariah No.21 tahun 2008 tentang perbankan syariah pada 17 Juni 2008 lalu. Data awal tahun 2009 menunjukkan bahwa bank syariah telah memiliki lima BUS (Bank Umum Syariah), yaitu BMI, BSM, BSMI, BRI Syariah (sejak November 2008 BRI Syariah di spin-off menjadi BUS), dan Bank Bukopin Syariah, serta 24 UUS dan 134 BPRS. Terlihat pula dalam data statistik perbankan syariah pada bulan Februari tahun 2009 tercatat total asset bank syariah sebesar Rp 52 triliun yang meliputi pangsa pasar bank syariah 2,10%. Dari sini pula dapat terlihat bagaimana prospek perbankan syariah di Indonesia sangat bagus sehingga harus diiringi pula dengan kemajuan perkembangan produk perbankan agar mampu bersaing dengan industri perbankan konvensional serta mampu memenuhi kebutuhan transaksi nasabah dewasa ini.

Pembiayaan dengan akad salam sebenarnya diakui eksistensinya di perbankan syariah. Hal ini ditunjukkan dalam data statistik perbankan syariah yang dipublikasikan oleh Bank Indonesia mulai tahun 2003 hingga tahun 2011, pembiayaan dengan akad salam selalu ditampakkan dalam setiap laporan tahunannya. Sayangnya data menunjukkan bahwa akad salam sudah tidak lagi diterapkan diperbankan syariah (0,00%). Tidak hanya itu, Bank Indonesia selaku otoritas industri perbankan juga telah menetapkan standarisasi bagi akad salam

dalam PBI (Peraturan Bank Indonesia) tentang Akad Penghimpunan dan Penyaluran Dana bagi Bank yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah, yang tercantum dalam pasal 11 dan pasal 12. Disamping itu juga disertai adanya aturan baku tentang penerapan akuntansi akad salam, yang tercantum dalam PSAK No.103 tentang Akuntansi Salam.

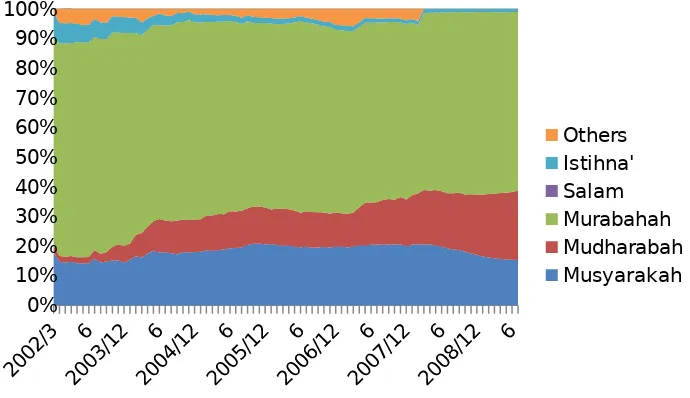

Sebagaimana disebutkan dalam data BI dari tahun 2002 hingga akhir tahun 2009, komposisi pembiayaan perbankan syariah berdarkan akad dapat terlihat pada gambar 1.1 berikut:

Gambar 1.1 Komposisi Pembiayaan Perbankan Syariah Berdasarkan Akad

0%

Sumber diperoleh dan diolah dari: Data Statistik Perbankan Syariah 2002-2009

Dari trend data di atas dapat dilihat bahwa pembiayaan dengan akad

2002 sebesar 0,02% (Rp 392 juta). Sementara itu BPRS juga menerapkan akad

salam dengan proporsi pembiayaan yang terus menurun. Menurut data BPRS pada tahun 2005, pembiayaan dengan akad salam sebesar Rp 90 juta dan angka ini menurun drastis di awal tahun 2009 yang hanya sebesar Rp 38 juta. Meskipun demikian, hal ini haruslah diapresiasikan karena lembaga keuangan mikro ini masih mau menyalurkan pembiayaan dengan akad salam. Padahal akad salam

yang merupakan jual beli dengan pembayaran dimuka ini cukup applicable jika diaplikasikan sebagai salah satu produk perbankan khususnya di sektor pertanian.

Jika ditelusuri lebih lanjut, salam sudah diterapkan pada zaman Rasulullah SAW. Salam diperbolehkan oleh Rasulullah SAW dengan beberapa syarat yang harus dipenuhi. Ketentuan syarat yang ditetapkan dalam akad salam tersebut bukanlah untuk mempersulit penerapannnya. Namun, lebih kepada bagian dari transaksi jual beli untuk menjunjung tinggi nilai kepercayaan. Kuantitas dan kualitasnya pun harus jelas tertera dalam akad. Hal ini guna menghindari bentuk

moral hazard yang rentan sekali dihadapi dalam transaksi salam.

Transaksi salam juga sangat populer pada zaman Imam Abu Hanifah (80-150 H/699-767M). Abu Hanifah mengkritisi prosedur kontrak tersebut yang cenderung mengarah kepada perselisihan antara yang memesan barang dengan cara membayar lebih dulu, dengan orang yang membelikan barang. Abu Hanifah mencoba menghilangkan perselisihan ini dengan merinci lebih jauh apa yang harus diketahui dan dinyatakan dengan jelas di dalam kontrak, seperti jenis komoditas, kualitas, kuantitas, waktu, dan tempat pengiriman. Beliau memberikan persyaratan bahwa komoditas tersebut harus tersedia di pasar selama waktu kontrak dan waktu pengiriman1.

Salam bermanfaat bagi penjual karena mereka menerima pembayaran di muka. Akad salam juga bermanfaat bagi pembeli karena pada umumnya harga dengan akad salam lebih murah daripada harga dengan akad tunai2. Perbedaan akad salam dan istishna’ adalah lebih memberikan kemudahan dalam bertransaksi baik bagi penjual maupun pembeli apabila dibandingkan dengan jual beli

1Pusat Pengkajian dan Pengembangan Ekonomi Islam (P3EI) Universitas Islam Indonesia Yogyakarta dan Bank

Indonesia, 2008, ”Ekonomi Islam”, PT Rajagrafindo Persada: Jakarta

murabahah3. Pensyariatan akad salam tidak lain untuk mencapai kemudahan dalam bertransaksi dengan penangguhan terutama untuk barang-barang berdasarkan pesanan. Sebab kadang seseorang memiliki modal pada suatu waktu tetapi ia butuh barang di waktu yang akan datang. Disisi lain ada orang yang butuh modal pada saat itu, tetapi ia hanya mampu menyerahkan barang pada masa yang akan datang. Dari unsur perbedaan kebutuhan dan dengan adanya kemudahan itulah yang membuat akad salam sangat prospektif jika diterapkan di dunia perbankan syariah.

Permasalahan lainnya mengenai akad salam adalah sejauh ini akad salam

hanya dianggap cocok untuk industri pertanian. Namun besarnya risiko yang terkandung dalam sektor pertanian mempengaruhi keengganan pihak perbankan dalam penyaluran modal kerja ke sektor pertanian. Padahal, berdasarkan definisi yang terkandung dari bay’ al salam itu sendiri tidaklah sesempit sebagaimana pihak perbankan mengaplikasikan akad salam dalam penyaluran pembiayaannya.

Akad salam adalah perjanjian pembiayaan berupa transaksi jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran tunai terlebih dahulu secara penuh. Artinya, jenis kontrak seperti ini tidak hanya untuk bertransaksi di sektor pertanian saja. Sektor lain pun yang merupakan transaksi jual beli dapat menggunakan akad salam sebagai alternatif.

Misalnya, untuk industri-industri kecil atau yang lebih dikenal dengan UMKM. Model pembiayaan salam bisa disentuh oleh perbankan dengan cara memberikan modal kepada UMKM, sehingga industri kecil ini mampu melakukan

ekspansi usaha. Modal juga bisa diberikan oleh bank dalam bentuk alat, mesin, dan semua kebutuhan produksi. Dalam hal ini pihak perbankan bertindak sebagai

muslim (pemesan). Cara lain, pihak bank bertindak sebagai marketing yang memasarkan produk-produk UMKM. Jika ini bisa ditempuh dengan baik, angka pengangguran dapat ditekan dan pengusaha-pengusaha kecil yang selama ini

kerap mengalami permasalahan klasik, yaitu kekurangan modal dapat diberdayakan4.

Jika memang akad salam dianggap tepat untuk pembiayaan di sektor pertanian, maka hal ini seharusnya menjadi peluang dalam rangka memperluas pangsa pasar yang harus dimanfaatkan oleh industri perbankan syariah.

Negara Indonesia merupakan negara agraris yang sebagian besar penduduknya bermata-pencaharian sebagai petani. Pada perkembangan sektor pertanian di Indonesia, beberapa literatur mengungkapkan bahwa salah satu yang menjadi penghambat perkembangan dan pertumbuhan sektor pertanian adalah masalah permodalan. Salam pun bisa menjadi alternatif dari solusi untuk mengatasi masalah ini.

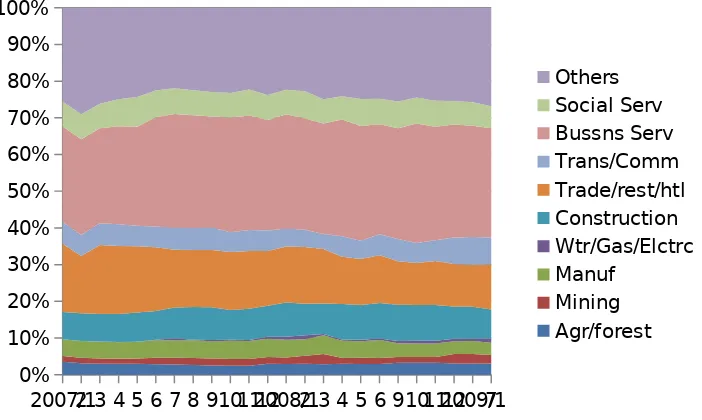

Berdasarkan data statistik perbankan syariah dari tahun 2007 hingga bulan Juli tahun 2009, komposisi pembiayaan untuk sektor pertanian tidak pernah lebih dari 5% (referensi). Proporsi pembiayaan bank syariah ke sektor pertanian pun mengalami perubahan yang tidak terlalu signifikan dari tahun ke tahun. Tercatat pembiayaan bank syariah untuk sektor pertanian di tahun 2007 sebesar 3,49% dari keseluruhan total pembiayaan bank syariah, lalu menurun hingga 3.04% di pertengahan tahun 2009. Pembiayaan ke sektor pertanian pun masih belum sebesar pembiayaan ke sektor jasa, perdagangan dan konstruksi. Pembiayaan bank syariah yang lebih mendominasi adalah ke sektor pelayanan bisnis (business services).

Gambar 1.2 Komposisi Pembiayaan Perbankan Syariah Berdasarkan Sektor Usaha

Sumber diperoleh dan diolah dari: Data Statistik Perbankan Syariah 2007-2009

Banyak faktor yang dapat menyebabkan tidak diterapkannya akad salam

di dunia perbankan syariah, diantaranya kurangnya pemahaman para praktisi perbankan tentang aplikasi akad salam, kurangnya pengetahuan serta pengenalan masyarakat akan seluk beluk bank syariah, serta besarnya risiko yang terkandung dalam akad salam itu sendiri. Manurut konsep akad salam ini sudah sangat sesuai, namun belum banyak yang mengaplikasikannya di sektor pertanian.

Adanya ketimpangan itulah yang membuat penulis tertarik untuk menulis paper ini guna mengkaji faktor-faktor yang mempengaruhi tidak diterapkannya akad salam diperbankan syariah sehingga nantinya dapat dicari solusi dan strategi kebijakan terbaik bagi industri perbankan syariah dalam pengembangan produknya, terutama terhadap akad salam. Setelah faktor-faktor tersebut diidentifikasi, langkah selanjutnya adalah bagaimana mencari solusi serta strategi untuk menjadikan akad salam sebagai salah satu produk pembiayaan yang

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Faktor-faktor apa saja yang mempengaruhi tidak diterapkannya konsep akad

salam pada pembiayaan di bank syariah?

2. Faktor-faktor apa saja yang menjadi penyebab utama (yang paling berpengaruh) sehingga pembiayaan dengan akad salam menjadi sulit untuk diaplikasikan di bank syariah hingga angka komposisi pembiayaan dengan akad salam di bank syariah mencapai 0,00%.

3. Solusi apa yang dapat diberikan guna mendongkrak penerapan akad salam

sebagai salah satu instrumen pembiayaan di perbankan syariah.

1.3 Tujuan Penelitian

Dengan memecahkan permasalahan yang telah dirumuskan, maka hasil yang diharapkan dari penelitian ini adalah:

a. Mengidentifikasikan faktor-faktor yang mempengaruhi tidak diterapkannya konsep akad salam di perbankan syariah Indonesia sehingga nantinya dapat dijadikan sebagai landasan dalam memberikan alternatif solusi dan strategi kebijakan untuk mengatasi masalah tersebut.

b. Mengidentifikasikan faktor-faktor utama (yang paling berpengaruh) sehingga pembiayaan dengan akad salam menjadi sulit untuk diaplikasikan di industri perbankan syariah hingga angka komposisi pembiayaan dengan akad salam di bank syariah mencapai 0%.

c. Merekomendasikan solusi yang tepat guna mendongkrak penerapan akad

1.4 Metodologi Penelitian

Metode yang digunakan dalam penelitian ini adalah metode Analytic Network Process (ANP). Dalam rangka menyelesaikan penelitian ini, ada beberapa langkah yang harus ditempuh, dan diantaranya adalah5:

1) Melakukan wawancara yang mendalam tentang permasalahan yang dikaji kepada pakar dan praktisi yang memahami dan menguasai masalah secara komprehensif;

2) Dekomposisi untuk mengidentifikasi, menganalisa, dan menstruktur kompleksitas masalah ke dalam jaringan ANP;

3) Menyusun/membuat kuesioner perbandingan (pair-wise comparison) berdasarkan pada jaringan ANP yang telah dibuat;

4) Melakukan wawancara kedua berupa pengisian kuesioner kepada pakar dan praktisi; dan

5) Melakukan sintesis dan proses data (hasil survey dalam bentuk pengisian kuesioner) dengan menggunakan software ANP yaitu superdecisions; Menganalisa hasil dan mengajukan rekomendasi strategi.

Metode analisis ini merupakan metode analisis kuantitatif dengan menggunakan pendekatan ANP untuk mencari faktor-faktor utama yang memiliki pengaruh paling dominan serta menentukan urutan prioritasnya, sehingga dapat digunakan untuk mencari prioritas alternatif solusi dan strategi kebijakan yang tepat dan akhirnya dapat memberikan masukan rekomendasi-rekomendasi yang tepat dan optimal. Hasil sintesa komputer ini akan diolah dan diinterpretasikan untuk menjawab permasalahan dan tujuan penelitian.

BAB III PEMBAHASAN

3.1 Identifikasi Masalah

Ada beberapa faktor yang menjadi alasan kenapa pembiayaan dengan akad

bay’ al salam tidak diterapkan di perbankan syariah semenjak tahun 2003 hingga sekarang. Faktor-faktor tersebut dapat dilihat dari beberapa sisi atau aspek, antara lain:

3.1.1 Aspek Internal a. Internal Perbankan

1. Akad salam tidak diprioritaskan

Di perbankan syariah ada beberapa akad yang menjadi dominan dalam penyaluran pembiayaannya yang diantaranya adalah akad murabahah,

musyarakah, dan mudharabah. Karena culture bisnis di Indonesia lebih cenderung ke trading dan home industri, sehingga yang menjadi sangat populer sekali adalah akad murabah. Dalam penyaluran pembiayaannya ke sektor pertanian, bank dirasa tidak perlu lagi menggunakan akad salam karena sudah dapat diakomodir melalui akad perbankan lainnya. Karena tidak perlu lagi akan keberadaan akad salam, maka bank tidak menetapkan target pembiayaan untuk akad salam.

Bank syariah seringkali membatasi instrumen produknya hanya pada produk tertentu, sehingga bank-bank syariah kesulitan dalam mengembangkannya, bahkan terjebak dalam siklus investasi yang sempit6. Seharusnya peluang ini harus dimanfaatkan oleh perbankan syariah guna meraih pangsa pasar. Perbankan syariah harus dapat memenuhi kebutuhan nasabah dewasa ini dengan menyediakan bentuk instrumen investasi dan pembiayaan yang beragam, sehingga tidak hanya mengandalkan pada instrumen yang tersedia saja.

Seperti misalnya murabahah, bank syariah masih banyak yang mengandalkan sistem murabahah sebagai instrumen atau produk unggulan dalam penyaluran pembiayaannya. Padahal, banyak sistem investasi yang lebih unggul dan aman seperti mudharabah, musyarakah, salam, istishna’, dan sebagainya. Hal ini disebabkan posisi perbankan syariah yang berusaha untuk bermain aman dalam penyaluran dana nasabahnya. Karena sistem murabahah merupakan sistem yang lebih memberikan pengembalian pasti dengan tingkat margin tertentu dan lebih gampang dihitung. Dengan kenyataan ini terjawab jika pembiayaan dengan akad

salam tidak menjadi prioritas diperbankan syariah.

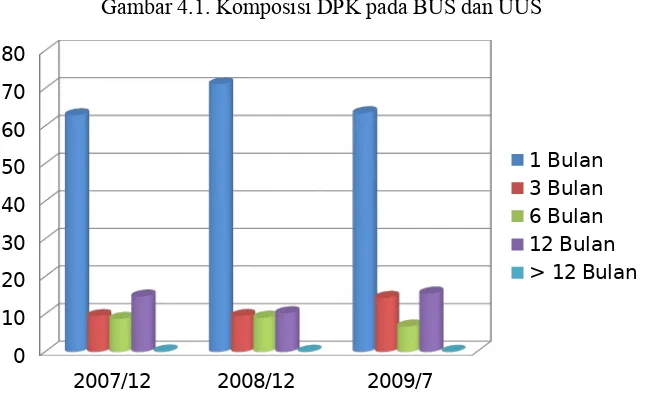

2. Kurangnya dana jangka panjang

Masalah yang kedua adalah membiayai sektor pertanian (sektor usaha yang cocok dalam pembiayaan dengan akad salam) membutuhkan jangka waktu yang tidak sebentar, dalam arti berdasarkan karakteristik dari sektor pertanian, sektor tersebut akan menghasilkan sesuatu dalam jangka waktu yang cukup panjang (3 bulan, 6 bulan, bahkan bisa lebih dari 2 tahun).

Berdasarkan data statistik perbankan syariah di tunjukkan bahwa komposisi dana pihak ketiga yang dimiliki oleh Bank Umum Syariah maupun Unit Usaha Syariah yang menjadi mayoritas adalah deposito dengan akad

Gambar 4.1. Komposisi DPK pada BUS dan UUS

Sumber diperoleh dan diolah dari: Data Statistik Perbankan Syariah 2007-2009

Gambar 4.1. di atas menunjukkan bahwa, bank tidak memiliki cukup banyak simpanan uang untuk pembiayaan dalam jangka panjang. Fakta ini jelas sangat memiliki risiko yang tinggi bagi pihak perbankan, mengingat bank merupakan lembaga bisnis yang juga dituntut untuk menyerahkan return bagi hasil secara berkala sesuai dengan jangka waktu deposito yang ada. Seperti misalnya bank banyak memiliki deposito jenis jangka waktu 1 bulan. Sehingga setiap bulan bank harus mengembalikan dana plus return bagi hasil kepada nasabah. Oleh sebab itu, bank harus mampu menghasilkan dalam tempo yang singkat, solusinya bagi pihak perbankan adalah melalui penyaluran pembiayaan dengan akad murabahah/ bermudharabah pada sektor-sektor yang cepat sekali menghasilkan. Inilah salah satu faktor yang mempengaruhi pihak perbankan untuk tidak menyalurkan akad salam karena masih dianggap bank tidak memiliki cukup dana untuk pembiayaan jangka panjang.

3. Terbatasnya jaringan perbankan syariah.

misalnya urusan administrasi dan sebagainya, sehingga double cost bisa saja terjadi. Hal inilah yang menyebabkan petani lebih senang memilih alternatif pembiayaan yang lebih mudah dan murah untuk dijangkau seperti rentenir.

Masalah ini juga diperkuat dengan adanya hasil penelitian yang pernah dilakukan oleh Bank Indonesia untuk melihat preferensi masyarakat terhadap bank syariah dimana hasil penelitian dan permodelan potensi serta preferensi masyarakat terhadap bank syariah menunjukkan tingginya minat masyarakat terhadap perbankan syariah7. Namun, sebagian besar responden mengeluhkan kualitas pelayanan, termasuk keterjangkauan jaringan yang rendah. Kelemahan inilah yang salah satu caranya di atasi dengan office channeling, yaitu bank konvensional yang memiliki unit usaha syariah dapat membuka konter layanan syariah di cabang konvensionalnya.

4. Orientasi bisnis.

Bank merupakan lembaga keuangan yang beriorientasi pada bisnis. Dalam berbisnis, hal yang menjadi prioritas utama adalah mencari keuntungan. Sehingga bank sangat selektif dalam membiayai sektor usaha, dan tentunya sektor usaha yang dibiayai adalah sektor usaha yang lebih menguntungkan serta memberikan hasil cepat dan pasti. Dalam penyaluran pembiayaannya, pada umumnya akad

salam membiayai sektor petanian. Ketergantungan sektor pertanian pada alam serta ketidakpastian kuantitas dan kualitas yang dihasilkan, menjadi faktor utama alasan bank yang sangat prudent untuk membiayai sektor ini.

b. Sumber Daya Manusia

1. Kurangnya pemahaman.

Kurangnya pemahaman, kemampuan serta keahlian para officer perbankan tentang penyaluran pembiayaan dengan akad salam. Mereka juga dianggap belum siap dalam melakukan pembiayaan dengan akad salam ke sektor pertanian yang sangat berisiko tinggi. Kurangnya pengetahuan serta pemahaman officer perbankan tentang sektor pertanian juga merupakan salah satu kendala mengapa salam tidak diterapkan, mengingat salam identik sekali dengan sektor pertanian. Lebih khususnya, praktisi

perbankan butuh sumber daya manusia yang paham tentang aktifitas sektor usaha yang potential termasuk pertanian.

Disamping itu, salah satu kendala kurangnya pemahaman officer

perbankan tentang akad salam juga disebabkan karena kurangnya sumber daya manusia lulusan syariah yang paham betul tentang ekonomi syariah termasuk mengenai perbankan syariah dengan segala produk-produknya. Bank syariah seolah-olah disibukkan oleh jargon “How to Islamize our Banking Sistem” dan lupa akan wacana “How to Islamize the People Involved in the Banking Industri”.8 Banyak masalah bank syariah disebabkan pemahaman dan kesadaran para praktisi perbankan syariah akan prinsip-prinsip ekonomi Islam (bank syariah) belum sepenuhnya dimengerti. Bank syariah saat ini masih kekurangan sumber daya manusia yang menguasai aspek fiqh tentang perbankan syariah dan pengetahuan manajemen pebankan praktis, khususnya pembiayaan dengan akad salam.

2. Menghindari risiko.

Masalah selanjutnya adalah officer perbankan bekerja untuk menciptakan keuntungan bagi perusahaan yang menaunginya. Sehingga mereka akan bekerja sangat hati-hati terutama dalam hal memilih sektor usaha yang akan dibiayai. Mengingat akad salam cocok untuk membiayai sektor pertanian, serta karakteristik sektor pertanian sangat berisiko tinggi, sehingga bank menghindari membiayai sektor ini.

3. Tidak mau repot.

Dengan adanya alternatif produk yang dapat disalurkan dengan lebih mudah, cepat dan murah, maka bank menghindari penggunaan produk yang menyulitkan. Tanggung jawab bank dalam penyaluran pembiayaan dengan akad

salam tergolong lebih tinggi dari pada penyaluran dengan akad bank syariah lainnya. Pembayaran uang dimuka secara tunai kepada nasabah secara tidak langsung menjadi kewajiban pihak bank untuk mengontrol kegiatan usaha nasabah. Selain membutuhkan waktu dan tenaga, aktifitas ini juga membutuhkan biaya tambahan, seperti untuk transport, pelatihan, dan sebagainya.

4. Orientasi pada target.

Para officer perbankan bekerja lebih menekankan pada target bisnis dan keuntungan. Sehingga officer perbankan syariah akan melakukan apa saja untuk mencapai target yang telah ditetapkan, baik target dari kantor pusat maupun dari direksi kantor cabang. Dalam arti mereka lebih prefer untuk membiayai sektor usaha yang lebih menguntungkan dan menghasilkan cepat.

c. Teknis Pembiayaan Bay’ Al-Salam

1. Rumit diaplikasikan.

Menurut beberapa praktisi perbankan syariah, salah satu kendala tidak diterapkannya akad salam diperbankan syariah adalah karena akad salam

termasuk rumit diaplikasikan. Rumit disini bagi pihak bank khususnya, bank harus menyerahkan dana diawal ke nasabah, artinya bank menanggung risiko sepenuhnya apabila dana tersebut tidak kembali. Guna meminimalisir risiko tersebut bank harus melakukan pemantauan secara berkala ke petani, pemantauan disini baik dari aspek keuangan maupun produktifitas serta kinerja petani. Karena jika tidak demikian, akan sangat beresiko terjadi moral hazard maupun side streaming dari dana yang telah disalurkan ataupun jenis penyimpangan-penyimpangan lainnya. Disamping itu, dalam menentukan hasil panen, kualitas yang tidak sesuai dengan standar juga menjadi masalah dalam aplikasi akad

salam. Sehingga produk yang dibiayai haruslah sudah terstandarisasi dengan jelas agar dapat diukur.

2. Biaya yang tinggi.

Dalam aplikasinya, pembiayaan dengan akad salam juga membutuhkan biaya operasional yang tinggi, seperti biaya survey diawal sebelum melakukan akad, biaya pengontrolan dan pengawasan pada saat proses, biaya premi untuk menanggung jika usaha tani gagal panen, biaya transportasi dan sebagainya.

3. Risiko yang tinggi.

Risiko yang tinggi itulah yang menjadi alasan keengganan pihak perbankan dalam penyaluran pembiayaan ke sektor pertanian dengan akad salam.

4. Kurangnya teknologi/fasilitas pendukung.

Masalah teknis lainnya yang menjadi hambatan akad salam secara khusus belum terkomputerisasinya sebagian besar bisnis pertanian di Indonesia. Padahal, Perubahan teknologi adalah sumber pertumbuhan produktivitas utama. Apapun yang kita kembangkan tidak lepas dari pertumbuhan teknologi. Sehingga pentingnya dukungan pada aspek teknologi dalam dunia perbankan seperti komputerisasi dan IT untuk mendukung penerapan teknis akad salam.

3.1.2 Aspek Eksternal a. Nasabah (petani)

1. Kurangnya informasi.

Mayoritas petani yang ada di pedesaan beserta usaha mikro yang tidak terjamah oleh bank syariah dikarenakan mereka belum tahu tentang bank syariah khususnya produk-produk bank syariah, terutama akad salam. Hal ini karena kurangnya informasi yang didapat oleh petani, kurangnya sosialisasi perbankan ke petani-petani juga menjadi salah satu faktor petani tidak tahu tentang akad salam. Kurangnya informasi ini juga menyebabkan tidak adanya permintaan akad salam

di perbankan syariah.

2. Petani kecil tidak bankable.

b. Otoritas

1. Kurangnya kebijakan pendukung.

Regulasi maupun kebijakan pemerintah mempunyai kontribusi paling besar dalam perkembangan perbankan syariah di Indonesia. Demikian halnya dalam operasional penyaluran pembiayaan salam perlu kebijakan khusus guna mendukung penerapan akad salam. Seperti misalnya melalui kebijakan tersebut bank harus menyalurkan pembiayaan minimal 10% ke sektor pertanian dengan akad salam dari total pembiayaan keseluruhan.

2. Kurangnya keberpihakan pemerintah.

Kebijakan-kebijakan regulasi di atas perlu dituntun ke arah yang sinergis sehingga menimbulkan pemahaman yang syumuliyah dan berkelanjutan dalam menciptakan pembiayaan dengan akad salam agar dapat kompetitif dengan produk perbankan syariah lainnya. Bank merupakan intensitas bisnis yang profit oriented tentunya lebih bersikap prudent dalam penyaluran pembiayaan ke sektor usaha. Demikian halnya ketika bank menyalurkan pembiayaannya ke sektor pertanian, bank harus selektif mengingat sektor pertanian penuh dengan risiko. Artinya, bisa saja bank sengaja menghindari sektor-sektor usaha yang penuh risiko termasuk pertanian. Oleh sebab itu perlu adanya keberpihakan pemerintah dalam mengatasi hal ini melalui kebijakan-kebijakan yang dikeluarkannya. misalnya melalui pemberian subsidi untuk sektor pertanian, atau pembenahan fasilitas dan infrastruktur dan sebagainya.

Konsep trias politika yang berdasarkan nilai ta’awun, dapat diterapkan dalam hal ini, dimana praktisi berperan sebagai eksekutifnya, lalu pemerintah bersama MUI mempunyai peran fungsi legislatif dan akademisi bersama MUI mempunyai fungsi yudikatif yang senantiasa menilai perkembangannya9.

3. Pajak.

Meskipun UU Perbankan syariah telah disahkan, tetapi pengenaan pajak berganda (double taxation) pada transaksi berbasis syariah masih menjadi kendala. Dalam pandangan Direktorat Jenderal Pajak, akad murabahah dianggap

sebagai transaksi ganda10. Akad salam merupakan salah satu jenis pembiayaan dengan sistem jual beli. Dalam jual beli tentu dikenakan pajak. Pajak dapat menjadi biaya tambahan yang harus dikeluarkan oleh bank.

c. Pembiayaan alternatif

Banyak alternatif pembiayaan yang dapat dilakukan oleh petani dalam mendapatkan modal. Seperti melalui rentenir, BRI unit (yang sudah merambah ke desa-desa), lembaga keuangan mikro syariah seperti BPRS/BMT, serta pembiayaan melalui program pemerintah.

3.1.3 Solusi Aspek Internal a. Internal Perbankan

1. Komitmen.

Salah satu hal yang membedakan bank syariah dengan bank konvensional selain instrumen yang digunakan adalah bahwa bank syariah lebih pro UMKM. Hal ini harus dibuktikan oleh bank syariah dengan mewujudkan komitmen dalam membiayai sektor riil, termasuk sektor pertanian. Jika sudah ada komitmen dari para officer bank syariah, maka apapun akan dilakukan dalam rangka mewujudkan komitmen tersebut. Termasuk diantaranya memperluas jangkauan perbankan syariah hingga ke desa-desa, maupun membuat target untuk pembiayaan akad salam dan sebagainya.

2. Merubah struktur portfolio pendanaan.

Sudah seharusnya bank syariah berpihak ke sektor pertanian dengan membiayai usaha pertanian. Karakteristik sektor pertanian yang menghasilkan dalam jangka panjang membutuhkan modal pendanaan yang juga jangka panjang. Dimana bank hanya akan memberikan return bagi hasil setelah sampai pada jangka waktu yang telah ditentukan. Sehingga sudah saatnya bank merubah struktur portofolio pendanaannya dengan lebih memberi ruang untuk deposito dengan jangka waktu 3 hingga 12 bulan. Untuk menarik pihak investor, banyak hal yang dapat dilakukan oleh pihak perbankan, yang salah satunya adalah dengan menawarkan tingkat bagi hasil yang lebih kompetitif dibandingkan deposito

10http://www.ads.kompas.com Ditulis oleh Agif, 2009. SWOT Analysis Perbankan Syariah di Indonesia. Diakses tanggal

jangka waktu 1 bulan, atau dengan insentif menarik lainnya. Disamping itu, bank juga dapat mengeluarkan produk pendanaan baru dengan jangka waktu relatif lama yang ditujukan khusus untuk sektor pertanian disertai dengan tingkat bagi hasil yang kompetitif, seperti misalnya sukuk salam seperti yang ada di Sudan dan Negara timur lainnya.

3. Membentuk unit khusus pembiayaan salam.

Salah satu solusi yang dapat dilakukan oleh pihak internal perbankan untuk mewujudkan pembiayaan dengan akad salam adalah dengan membentuk unit khusus pembiayaan akad salam. Mengingat pembiayaan dengan akad salam

disalurkan ke sektor pertanian maka bank ditantang untuk menghadapi tingginya risiko dalam pertanian. Oleh sebab itulah, sumber daya manusia yang berkecimpung dalam unit ini pun tidak hanya mereka yang paham aplikasi teknis akad salam, akan tetapi juga memiliki kemampuan dalam analisa kelayakan sektor usaha yang dibiayai.

4. Membangun mitra.

Agar lebih dapat memberikan kemudahan bagi pihak perbankan untuk menyalurkan pembiayaannya dengan akad salam, bank dapat membangun kerjasama dengan beberapa pihak terkait. Misalnya, jika dirasa petani kecil tidak

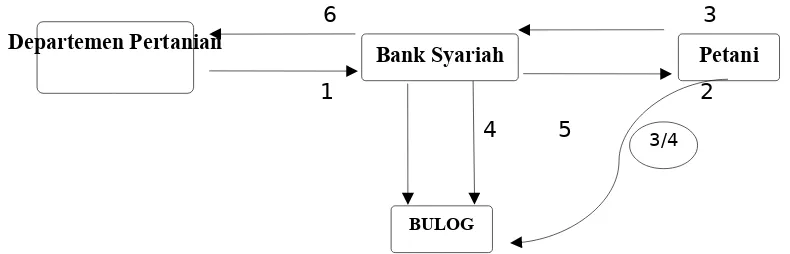

bankable bagi bank, bank dapat menyalurkan pembiayaan akad salam kepada kelompok tani. Pada dasarnya petani-petani kecil juga memiliki organisasi khusus pertanian. Melalui organisasi kelompok tani inilah biasanya petani-petani mendapatkan modal serta edukasi mengenai segala hal tentang bertani. Selain itu, bank juga dapat bermitra dengan BPRS/BMT guna memperluas jaringan hingga ke desa-desa. Sehingga dapat dengan mudah diakses oleh petani-petani yang mayoritas bermukim di pedesaan. Dalam lingkup yang lebih luas lagi, bank dapat bermitra dengan Bulog, dimana bulog dapat menjadi pihak ketiga yang akan membeli hasil panen petani atau menjadi lembaga penjamin atas penjualan hasil pertanian. Dan ini lebih dapat memudahkan bank dalam mencari pembeli untuk barang salam.

Petani

BULOG

Bank Syariah Departemen Pertanian

3/4

menyalurkan pembiayaannya ke sektor ini. Sehingga nantinya dapat dibangun akad baru dari hubungan kemitraan antara bank dengan departemen pertanian, misalnya dengan bermudharabah atau bermusyarakah. Untuk lebih lengkapnya, skema pembiayaan dengan bermitra dapat dilihat pada gambar berikut:

Gambar 4.2. Skema Kemitraan dengan Akad Salam

6 3

1 2

4 5

Catatan: selain departemen pertanian berkontribusi dalam modal, deptan juga dapat menjadi penjamin atas dana bank syariah yang disalurkan ke sektor pertanian. Hal ini sebagaimana yang telah direncanakan oleh menteri pertanian pada tahun 2005 lalu.

Keterangan Skema:

1. Departemen pertanian melakukan kerjasama dengan bank syariah dengan skema Mudharabah/Musyarakah. Jika dengan skema mudharabah muqayyadah, departemen pertanian sebagai shahibul mal (pemilik dana) dan bank syariah sebagai mudharib. Sedangkan dengan skema

musyarakah, maka departemen pertanian dan bank syariah sama-sama berkontribusi modal untuk membiayai sektor pertanian.

2. Bank syariah membiayai sektor pertanian dengan akad salam.

3. Setelah panen, petani menyerahkan hasil sesuai dengan kualitas dan kuantitas yang telah ditentukan kepada bank.

4. Bank yang bekerjasama dengan BULOG melalui salam pararel, lalu menyerahkan hasil/output pertanian ke BULOG.

5. BULOG membayar sejumlah uang tertentu plus margin yang telah disepakati diawal.

6. Bank syariah mengembalikan dana pokok ke departemen pertanian dengan bagi hasil.

b. Sumber Daya Manusia

1. Pelatihan dan workshop.

Memberikan pelatihan dan workshop kepada para officer perbankan syariah tentang pembiayaan dengan akad salam secara teori maupun praktek

dilapangan serta memberikan pelatihan dalam melakukan analisa usaha tentang sektor yang akan dibiayai.

2. Penyeleksian SDM.

Perlu adanya penyeleksian kepada para officer bank syariah yang capable

untuk masuk dalam industri perbankan syariah yang tidak hanya berfikir konvensional (keuntungan) saja, akan tetapi juga memikirkan maslahah untuk mencapai falah (right man in the right place).

3. Insentif.

Memberikan insentif untuk para officer perbankan yang menyalurkan pembiayaan dengan akad salam ke sektor pertanian. Dan dengan adanya insentif tersebut, secara tidak langsung akan berdampak pada motivasi etos kerja untuk bekerja lebih baik.

c. Teknis Bay’ Al-Salam

1. Simplifikasi standar dan prosedur.

Harus ada simplifikasi standar dan prosedur dalam pengaplikasian akad

salam. Seperti misalnya dengan membedah konsep teoritis ke konsep aplikatif sehingga mudah diimplementasikan. Serta dengan merumuskan skim salam yang aplikatif dan dengan prosedur yang sederhana.

2. Mengembangkan teknologi pendukung.

Teknologi pendukung yang dapat dikembangkan seperti misalnya layanan komputerisasi yang canggih, serta sistem online guna memberikan kemudahan transaksi dan sebagainya.

a. Nasabah (petani)

1. Sosialisasi dan komunikasi.

Harus ada sosialisasi serta dilanjutkan dengan komunikasi yang intensif agar informasi tentang perbankan syariah dapat sampai ke petani.

2. Pembelajaran.

Untuk meningkatkan kelayakan usaha tani perlu adanya edukasi atau pembelajaran baik itu dari praktisi maupun akademisi atau bahkan dari pemerintah daerah terkait. Sehingga petani yang tidak bankable dapat menjadi

bankable untuk dibiayai.

b. Otoritas

1. Membuat kebijakan pendukung.

Seperti misalnya melalui kebijakan penyaluran pembiayaan pertanian dengan akad salam minimal 10% dari total pembiayaan keseluruhan, dan sebagainya.

2. Dukungan dan komitmen.

Untuk mewujudkan pembiayaan salam perlu adanya intervensi pemerintah yang lebih besar. Harus ada komitmen dari pemerintah untuk membiayai sektor pertanian melalui instrumen pembiayaan yang sesuai dengan syariah, salah satunya adalah dengan akad salam. Komitmen ini dapat berbentuk modal support, atau subsidi untuk sektor pertanian, fasilitas dan sebagainya.

3. Reformasi kebijakan pajak.

Reformasi kebijakan pajak untuk akad salam, agar bank lebih tertarik untuk menyalurkan pembiayaan dengan akad salam.

c. Pembiayaan alternatif

Bank harus lebih giat bersosialisasi ke masyarakat disertai promosi produk perbankan syariah terutama akad salam untuk sektor pertanian kepada petani di desa-desa.

3.1.5 Strategi

Salah satu alasan perbankan syariah masih sedikit penyaluran pembiayaan ke sektor pertanian melalui akad salam adalah karena bank syariah masih dalam tahap pertumbuhan, sehingga kapasitas bank belum cukup untuk membiayai sektor usaha yang berisiko tinggi. Penguatan modal ini dapat dilakukan melalui kebijakan dividen dan rekapitalisasi dengan menambah investor baru. Hal ini sebagaimana menjadi salah satu kebijakan Bank Indonesia untuk industri perbankan syariah. Disamping itu, pembukaan modal asing untuk masuk dalam industri perbankan syariah merupakan salah satu cara untuk mengatasi permodalan syariah yang belum kuat.

2. Pemetaan segmen pasar pertanian.

Menyusun peta usaha pertanian yang dapat dibiayai dengan skim bay’ al salam. Pemetaan ini dapat berupa pemetaan tipe komoditas (seperti tanaman pangan, holtikultura, peternakan dan sebagainya) wilayah potensial (seperti padi dan palawija tumbuh baik di Jawa Barat), serta melakukan analisa volume bisnis. Hal ini merupakan langkah dalam hal mitigasi risiko untuk akad salam.

3. Mendirikan bank pertanian.

Peran sektor pertanian yang sangat strategis dalam perekonomian nasional belum diimbangi dengan dukungan penyediaan modal yang memadai. Lembaga perbankan formal yang ada saat ini cenderung bias dan lebih mengutamakan pembiayaan non pertanian. Dengan memperhatikan fenomena tersebut, perlu upaya pembentukan lembaga keuangan khusus bergerak dalam pembiayaan sektor pertanian dengan skim syariah. Pembiayaan dengan skim syariah dianggap cocok dengan karakteristik sektor pertanian, terutama akad salam. Sehingga akad salam

dapat diwujudkan/diterapkan di bank yang khusus membiayai sektor pertanian ini.

4. Mendirikan lembaga penjamin.

Lembaga penjamin ini dapat berdiri secara independen yang khusus untuk menjamin usaha sektor pertanian, atau melalui departemen pertanian dan perusahaan asuransi.

5. Pembenahan fasilitas dan infrastruktur pertanian.

Sumber Daya Manusia

Otoritas

Kurangnya kebijakan pendukung

Kurangnya keberpihakan pemerintah

Faktor-faktor Tidak Diterapkannya Akad Salam di Perbankan Syariah

Masalah Eksternal Masalah Internal

Masalah

Internal Perbankan

Petani kecil tidak bankable

Terbatasnya jaringan perbankan syariah Kurangnya dana jangka panjang

Orientasi bisnis Tidak menjadi prioritas

Nasabah (petani)

Kurangnya informasi

Infrastruktur yang tidak mendukung usaha sektor pertanian menjadikan bank menganggap bahwa sektor pertanian berisiko tinggi, sehingga dihindari untuk dibiayai. Oleh sebab itu, perlu adanya bentuk dukungan pemerintah berupa pembenahan infrastruktur seperti jalan, irigasi, dan sebagainya guna mendorong bank merasa aman membiayai sektor pertanian.

6. Program sosialisasi, edukasi dan komunikasi.

Mendirikan Bank Pertanian

Strategi

Program Sosialisasi, Edukasi, dan Komunikasi Pemetaan Segmen Pasar Pertanian

Penguatan Permodalan Mendirikan Lembaga Penjamin

3.2 Menentukan Prioritas Masalah Utama

Mengacu pada metodologi yang digunakan yakni ANP untuk melihat skala prioritas menurut kalangan pakar dan praktisi perbankan syariah maka hasil dapat disimpulkan dalam tabel berikut:

Tabel 3.1 Ringkasan Hasil Analisa Faktor Menurut Pendapat Pakar

Aspect Keterangan

Strategi Mendirikan bank pertanian Pemetaan segmen pertanian

Sedangkan ringkasan hasil menurut pendapat praktisi dapat dilihat dalam tabel berikut:

Tabel 4.2: Ringkasan Hasil Analisa Faktor Menurut Pendapat Praktisi

Solusi Eksternal Otoritas:

Berdasarkan pembahasan dan analisa faktor-faktor tidak diterapkannya akad salam diperbankan syariah, berikut dapat ditarik beberapa kesimpulan mengenai pembahasan ini, diantaranya adalah:

1. Sudah saatnya perbankan syariah mulai mengembangkan kembali produk-produk/ akad perbankan syariah guna memenuhi kebutuhan nasabah dewasa ini.

2. Data menunjukkan pada tahun 2002 hingga tahun 2009 pembiayaan dengan akad salam di perbankan syariah tidak terlihat sama sekali, kecuali pada bulan 3 tahun 2002 sebesar 0,02%.

3. Masalah tidak diterapkannya pembiayaan dengan Akad salam pada akhirnya mengerucut pada dua masalah pokok yakni aspek internal dan aspek eksternal. 4. Aspek internal terbagi lagi menjadi dua masalah utama yakni internal perbankan (orientasi bisnis; jaringan terbatas) dan SDM perbankan (orientasi pada target; menghindari risiko). Aspek eksternal juga terbagi menjadi dua masalah utama yaitu otoritas (kurang kebijakan pendukung; kurang keberpihakan pemerintah), dan nasabah (petani kecil tidak bankable).

5. Sejalan dengan masalah, maka solusi yang lebih diprioritaskan berdasarkan aspek internal meliputi, solusi internal perbankan (komitmen; bentuk unit pembiayaan salam) dan solusi SDM perbankan (pelatihan dan workshop; seleksi SDM). Disamping itu, solusi berkenaan dengan aspek eksternal meliputi, solusi otoritas (dukungan dan komitmen; membuat kebijakan pendukung) dan solusi nasabah (sosialisasi dan komunikasi).

6. Strategi yang dapat dilakukan untuk mewujudkan pembiayaan dengan akad

salam sesuai dengan urutan prioritas gabungan adalah melalui program sosialisasi, edukasi, dan komunikasi serta mendirikan bank pertanian.

5.2 Rekomendasi

diwujudkan melalui pembentukan unit khusus pembiayaan salam dengan sumber daya manusia yang paham akan akad salam dan sektor usaha yang dibiayai. Bagi pemerintah hendaknya turut memiliki andil dan mendukung dalam mewujudkan pembiayaan akad salam melalui kebijakan-kebijakannya. Baik dari pemerintah, bankir, maupun akademisi hendaknya melakukan strategi program sosialisasi, edukasi dan komunikasi ke nasabah (khususnya nasabah yang akan dibiayai dengan akad salam). Karena program ini dapat dilakukan oleh siapa saja, baik itu dari pihak eksternal dan internal. Sehingga, melalui program ini, akan turut mendukung wujudnya kembali pembiayaan dengan akad salam di perbankan syariah.

2. Perbankan syariah seyogyanya mengeksplorasi penyaluran pembiayaannya dengan akad salam ke sektor usaha lainnya seperti sektor pertenakan, perikanan, dan sebagainya.

REFERENSI

Ascarya, 2007, Akad dan Produk Bank Syariah, Jakarta: PT Rajagrafindo Persada ______, 2005, ”Analytic Network Process (ANP): Pendekatan baru studi

kualitatif”, makalah disampaikan pada seminar intern program Magister Akuntansi fakultas Ekonomi di Universitas Trisakti, Jakarta

______, 2009, ”The Lack of Profit-and-Loss Sharing Financing in Indonesia Islamic Banks: Revisited

Ascarya dan Yumanita, 2006, ”The Lack of Profit and Loss Sharing Financing in Indonesian Islamic Banks: Problems and Alternatif Solutions”, paper presented at ”INCEIF Islamic Banking and Finance Educational Colloquium: Creating Sustainable Development of Human Capital and Knowledge in Islamic Finance through Education”, KLCC, Kuala Lumpur, Malaysia

Ascarya, et al., 2004, ”Dominasi Pembiayaan Non-Bagi Hasil di Perbankan Syariah Indonesia: Masalah dan Alternatif Solusi”, PPSK Working Paper Series No: WP/04/02

Ashari dan Saptana, 2005, ”Prospek Pembiayaan Syariah untuk Sektor Pertanian”.

Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian.

Ali, Mahbubi, 2007 ”Optimalisasi Peran Akad Salam salam Pengembangan Produk Perbankan Syariah”, Makalah pada tugas akhir mata kuliah Fiqh Muamalah, Bogor: Tidak diterbitkan

Ali, Zainuddin, 2008, Hukum perbankan Syariah, Jakarta: Sinar Grafika Off-set Bank Indonesia Bandung dan Pusat Analisis Sosial Ekonomi dan Kebijakan

Pertanian Badan Penelitian dan Pengembangan Pertanian, 2007, Potensi Pembiayaan Syariah untuk Sektor Pertanian Padi dan Palawija di Jawa Barat, Jawa Barat.

Dahlan, Abdul Azis, et al., 1997, Ensiklopedi Hukum Islam Jilid 3, PT. Ichtiar Baru Van Hoeve, Jakarta.

Ebrahim, M. Shahid, 2001, ”Islamic Banking in Brunei Darussalam”. Jurnal Internasional

Hamzah, Maulana, 2008, ”Pengembangan Perbankan Syariah Secara Obyektif dan Rasional dengan Pendekatan Mekanisme Pasar”. Jurnal Ekonomi Islam La Riba Vol.II

Haron dan Bala, 1997, Islamic Banking Sistem: Concepts and Applications, Malaysia: Pelanduk Publications

Isriani dan Giharto, 2007, Kamus Perbankan Syariah, Jakarta: Penerbit MARJA Maryana, 2005, Analisis Pembiayaan Murabahah Produktif di Bank Syariah

Mandiri cabang Tanjung Priok (Studi Kasus pada PT. X), skripsi strata satu Ekonomi Islam pada Sekolah Tinggi Ekonomi Islam TAZKIA: Tidak diterbitkan

Muhammad Ash-shawi, Muhammad Shalah, 2008, Problematika Investasi pada Bank Islam Solusi Ekonomi Islam, Jakarta: Penerbit Migunani

Pusat Pengkajian dan Pengembangan Ekonomi Islam (P3EI) Universitas Islam Indonesia Yogyakarta dan Bank Indonesia, 2008, ”Ekonomi Islam”, PT Rajagrafindo Persada: Jakarta

Saaty, Thomas L, 2005, Theory and Applications of the Analytic Network Process, Pittsburgh: University of Pittsburgh

Saaty dan Vargas, 2006, Decision Making with the Analytic Network Process, Pittsburgh: University of Pittsburgh

Tim Pengembangan Perbankan Syariah INSTITUT BANKIR INDONESIA, 2003, ”Konsep, Produk, dan Implementasi Operasional Bank Syariah”, Jakarta-Djambatan

Umar, Mohammad Abdul Halim, 1995, ”Shari’ah, Economic, and Accounting Framework of Bay’ Al Salam in the Light of Contemporary Application”.

Research Paper.

Zuhaili, Wahbah, 1999, Fiqh Muamalah Perbankan Syariah, Jakarta

http://www.ads.kompas.com Ditulis oleh Agif, 2009. SWOT Analysis Perbankan

Syariah di Indonesia. Diakses tanggal 11 September 2009.

http://www.republika.com. Ditulis oleh Irfan Syauki Beik, 2007. Bank Pertanian

WRITER BIOGRAPHY

Abrista Devi :: just an Ordinary

Girl :: Coming from

Pangkalpinang :: a tourism resort in BaBel Iland, Indonesia :: Was born in Pangkalpinang 5th October 1988 :: 1st daughter from Miss Khomsinah and Mr Pujianto and has one young sister :: Spending her Elementary School in SDN 1 Pangkalpinang, and continue SMP and high school in Wali Songo boarding school, Ngabar Ponorogo East Java (Graduated in 2005) :: Going on education of scholarship in Tazkia Islamic Business School, Bogor :: as University Student of Islamic Business and Management, Tazkia, Bogor (Graduated in 2009):: Still Striving to Pursue her Endless Dream :: On The Way to Find her Own Maturity :: Still Growing Unsatisfied with her Surround :: Love to Build a Healthy Relationship, the Way to Improve Each other :: You can find me in email [email protected] and mobile number 085719411833.